Отследить груз по номеру накладной

Содержание:

Хватит искать!

Всё что Вам нужно у нас уже есть!

- Самая выгодная стоимость

- Все страны и виды транспорта

- Все виды грузов и товаров

- Удобная и быстрая связь

Связаться с нами

Надежда Федорук

Существует 6 методов определения таможенной стоимости

ТК ЕАЭС Глава 5 делит методы следующим образом:

По стоимости сделки и ввозимым товарам. Самый популярный способ и самый часто употребляемый. Стоимость фактически определяется исходя из стоимости внешнеторговой сделки на момент пересечения границы, включая все затраты (лицензирование, транспорт, страховка) понесённые декларантом до момента пересечения груза через таможню.

По стоимости сделки с идентичными товарами. СТ формируется исходя из анализа сделок по аналогичным товарам. Данный метод применяется только тогда, когда сравниваемые товары:

- были проданы для ввоза в РФ;

- были ввезены в одно и тоже время с оцениваемым товаром;

- были ввезены примерно в том ж е количестве и на тех же коммерческих условиях, что и оцениваемый товар. Если идентичные товары ввозились в ином количестве и на других условиях, декларант производит корректировку их цен с учетом этих факторов и должен документально подтвердить таможенному инспектору обоснованность таких вычислений. Если при применении данного метода выявилось более одной цены сделки по идентичным товарам, то при определении таможенной стоимости декларируемого товара за основу берется самая низкая из них.

По стоимости сделки с однородными товарами. Данный метод определения СТ схож со вторым методом, но отличается тем, что анализируются сделки с однородными товарами, то есть товарами, которые не являются полностью идентичными, но имеют достаточное количество сходных характеристик и состоят из схожих компонентов, что позволяет таким товарам выполнять аналогичные функции и быть коммерчески взаимозаменяемыми с декларируемым товаром.

На основе вычитания стоимости. Метод оценки СТ основывается на стоимости по которой однородные или идентичные товары были реализованы наибольшей агрегированной партией на территории Российской Федерации с вычетом таких затрат, как оплата таможенных пошлин, расходы на транспортировку товара и его продажу и др.

На основе сложения стоимости. СТ определяется на основе расчетной стоимости декларируемого товара. Расчетная стоимость товара определяется путем сложения:

- расходов по изготовлению и расходов на производство товара;

- суммы прибыли и коммерческих расходов;

- расходов на транспортировку;

- расходов на погрузку и выгрузку;

- расходов на страхование.

Резервный метод. Размер СТ определяется на основе оценок экспертов. Для вынесения оценки ТСТ, эксперты изучают стоимость сделки по ввезенному товару, сравнивают ее с теми ценами, по которым ввезенный товар продается в стране в обычных условиях торговли и конкуренции.

Итоги материала

Таможенные платежи – это комплекс платежей, пошлин, на формирование которых влияет множество фактов и методов расчёта. Ошибка в таможенных платежах может привести к финансовым потерям и штрафам. Для того, чтобы ваши таможенные платежи были рассчитаны правильно и вы ни в чём не сомневались – доверьте это дело нам!

Компания Берег – это агрегатор таможенных услуг. У нас дешевое, быстрее, надёжнее. По данным открытой статистики, наша компания является ТОП — 1 в рейтинге таможенных брокеров России. Доверьте ваши заботы лидеру рынка таможенных услуг!

Когда номер ГТД вносят в счет-фактуру

можно ли ездить без капота

Если Вы оформляете счет-фактуру на отгрузку импортного товара, то номер ГТД должен быть обязательно внесен в документ для выдачи покупателю. Вместе с номером декларации в счете-фактуре нужно указать страну происхождения товара. Эти данные также можно взять из ГТД.

Для того, чтобы понять, нужно ли вносить данные о ГТД в счет-фактуру, необходимо определить, признается ли товар отечественным или является импортным.

Вариант 1. Импорт готовой продукции

Если Вы ввезли на территорию РФ готовую продукцию, страной происхождения которой является иностранное государство, то такой товар является импортным. При реализации товара и выписке счета-фактуры покупателю, обязательно укажите в документе номер таможенной декларации.

Пример №1.

АО «Скиф» приобрело у немецкой партию прицепов немецкого производства, что подтверждают данные таможенной декларации. Часть партии «Скиф» реализовал на территории РФ . При оформлении счета-фактуры «Скиф» указал в нем номер и дату ГТД.

Вариант 2. Переработка импортного сырья

Распространенными являются случаи, когда российские компании закупают импортное сырье для последующей переработки и изготовления готовой продукции. Необходимо ли при реализации товара включение в счет-фактуру данных об импортном сырье? Все зависит от того, является ли новый товар отличным от ввезенного сырья. Если в результате переработки Вы получили принципиально новый продукт, то это должно быть подтверждено соответствующим классификатором. Согласно Товарной номенклатуре ВЭД, первые четыре знака произведенного товара должны отличаться от аналогичных знаков импортного сырья. Если по данному критерию произведенная продукция отличается от импортного товара (сырья), то такая продукция считается отечественной (страна происхождения – РФ), следовательно, данные ГТД в счет вносить не нужно.

Пример №2.

В апреле 2021 ООО «Молот» импортировал из Польши ткань и швейную фурнитуру (пуговицы, застежки-молнии и т.п.). В августе 2021 на территории собственного швейного цеха «Молот» изготовил из импортной ткани 120 единиц одежды (мужские брюки). Согласно классификатору ВЭД, брюки признаны новым товаром со страной происхождения – РФ. Партию брюк «Молот» реализовал магазину «Новый стиль», при оформлении счета-фактуры ГТД в нем не указывалась.

Вариант 3. Импортный товар (сырье) приобретен в РФ

Еще один важный вопрос, интересующий многих предпринимателей – как оформить счет, если для производства товара импортное сырье было приобретено на территории России. Аналогично вышеописанному случаю, все завысит от того, отличается ли произведенный товар от купленного сырья. Если первые четыре цифры товара соответствуют данным импортного сырья, то и произведенная продукция признается импортной, а, следовательно, в счет-фактуру нужно вносить ГТД. По такому же правило следует оформлять счет на импортный товар, купленный в России:

- если товар был изменен (доукомплектован, модифицирован), вследствие чего изменился его код по классификации ВЭД, то он признается отечественным, а значит, ГДТ в счет вносить не нужно;

- если импортный товар куплен в РФ и перепродан без изменений, то при выписке счета покупателю в него нужно внести реквизиты счетов-фактур российского поставщика.

Пример №3.

В марте 2021 АО «Сокол» импортировал из Италии партию женской обуви. В апреле 2021 партия обуви реализована АО «Новус» на основании счета-фактуры №12/74. В августе «Новус» продал товар сети магазинов «Багира». При отгрузке товара «Новус» выписал счет «Багире», в котором указал данные об импортном товаре (счет №12/74).

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Учимся работать с ГТД по импорту (на примере 1С:Бухгалтерия 8.3, редакция 3.0)

2017-04-21T11:31:49+00:00

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция — ступор. Много цифр, в разной валюте, ничего не понятно.

Сегодня на уроке мы научимся читать и понимать ГТД на реальном примере, занесём её данные в 1С:Бухгалтерия 8.3 (редакция 3.0), а также возьмём в зачёт, уплаченный на таможне НДС.

Итак, поехали!

Наша ГТД для примера

Итак, перед нами 2 листа реальной ГТД (основной и добавочный). Я лишь очистил в них конфиденциальную информацию, которая для учебных целей нам ни к чему.

Можете открыть их на отдельной странице, а лучше распечатайте и положите прямо перед собой.

Основной лист ГТД Добавочный лист ГТД

Учимся читать ГТД

Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот .

Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре.

Разбираем основной лист

Шапка основного листа

Обращаем внимание на правый верхний угол основного листа ГТД:

ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

Номер декларации 10702020/060513/0013422 состоит из 3 частей:

- 10702020 — это код таможенного органа.

- 060513 — это дата декларации (6 мая 2013 года).

- 0013422 — это порядковый номер декларации.

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист).

Всего декларируется 3 товара, которые занимают 3 места.

Спускаемся чуть ниже:

Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: 505 850 рублей и 58 копеек.

Товар прибыл к нам из республики Корея.

Здесь же указана валюта, в которой производятся расчеты (USD), а также таможенная стоимость в этой валюте (16 295$) по курсу на дату ГТД (6 мая 2013 года). Курс валюты указан здесь же: 31.0433 рубля.

Проверим: 16 295 * 31.0433 = 505 850.58. Получилась таможенная стоимость в рублях.

Товар #1 (экскаватор)

Спускаемся ещё ниже по основному листу влево:

Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированы на добавочном листе.

Название товара: «Эксковатор гидравлический», он занимает 1 место.

Перемещаемся от названия товара вправо:

Номер товара 1 из 3.

Цена экскаватора составляет 15 800 USD, что в пересчете на рубли (по курсу 31.0433) образует таможенную стоимость 490 484 рублей и 14 копеек.

Налоги и сборы с экскаватора

Спускаемся вниз документа:

Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей.

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) составила 5% или 24 524 рубля и 21 копейку.

НДС (код 5010) на экскаватор (основой начисления явилась сумма его таможенной стоимости 490 484.14 и размер пошлины 24 524.21) составил 18% или 92 701 рубль и 50 копеек.

Ещё раз обращаю ваше внимание на то, что пошлину мы начисляем на таможенную стоимость товара, а НДС на (таможенную стоимость + размер пошлины)

Разбираем добавочный лист

Шапка добавочного листа

Переходим ко второму (добавочному) листу декларации.

Обращаем внимание на правый верхний угол добавочного листа:

Номер и вид декларации полностью совпадают с значениями на основном листе.

В графе№3 видим, что перед нами вторая форма (добавочный лист) из 2 (основной и добавочный листы).

Товар #2 (молот)

Спускаемся ниже к товарам, задекларированым на добавочном листе:

Перед нами товар «Молот гидравлический», который занимает 1 место.

Переходим направо:

Прежде всего видим, что перед нами 2 товар из 3.

Цена молота составляет 345 (USD), что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость).

Товар #3 (запчасти)

Спускаемся ниже:

Второй товар на добавочном листе (третий по ГТД в целом): «Части полноповоротного гидравлического одноковшового эксковатора».

Переходим вправо:

Перед нами третий товар из 3.

Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

Регистрационный номер таможенной декларации пример

В связи с изменениями в законодательстве большую роль стал играть регистрационный номер таможенной декларации. Рассказываем, где взять этот реквизит, где он находится, зачем его указывают в счёте-фактуре и иных документах, а также приводим образец его написания.

Пример

Действующая форма таможенной декларации на товары утверждена Приложением № 2 решения Комиссии Таможенного союза от 20 мая 2010 года № 257:

Согласно п. 43 правил заполнения этого документа, регистрационный номер таможенной декларации в 2020 году и в дальнейшем проставляет на ней исключительно чиновник соответствующей таможни.

В этом же пункте сказано, как выглядит регистрационный номер таможенной декларации и дана его расшифровка.

Важно!

Вот типичный пример регистрационного номера таможенной декларации. Для каждой страны – участника Таможенного союза и каждой декларации он свой, хотя формат един:

| Россия: 10226010/090617/0003344 Армения: 11/141117/0004455 Белоруссия: 06532/030217/0001122 Казахстан: 50208/290617/0002233 Киргизия: 10302/240817/0005566 |

Учтите, что каждый образец регистрационного номера таможенной декларации имеет следующий формат:

Где:

левая часть – код таможни, которая зарегистрировала декларацию в соответствии со своей классификацией;

средняя часть – день, когда декларация зарегистрирована (ДДММГГ);

правая часть – порядковый номер декларации, который ей дают согласно журналу таможни о регистрации деклараций (начинается с единицы с каждого календарного года).

Как видно, рассматриваемый номер всегда указывают через наклонную черту «/». А пробелы между элементами быть не должно.

Таким образом, у организации (ИП, физлица) не должен возникать вопрос, как заполнить регистрационный номер таможенной декларации. Этим занимается исключительно чиновник таможни

Важно только знать, где указывается регистрационный номер таможенной декларации, чтобы оперативно найти его

Также см. «Полный перечень КБК таможни: таблица».

Где взять

О том, где взять регистрационный номер таможенной декларации, сказано в том же пункте 43 правил заполнения декларации на товары.

Не нужно долго искать, где находится регистрационный номер таможенной декларации. Он расположен сразу в первой строке графы «А» первого и каждого добавочного листа декларации.

Чтобы наглядно понять, где посмотреть регистрационный номер таможенной декларации, обратитесь к рисунку выше и нижеследующему. Графу «А» мы выделили красным цветом.

Это не всё. Еще один источник, где указан регистрационный номер таможенной декларации, это верхний угол каждого экземпляра дополнения, если таковое используется.

Некорректное значение

Иногда бухгалтерская программа может выдавать сообщение, что регистрационный номер таможенной декларации имеет некорректное значение

При этом важно, что за проставление надлежащего номера изначально отвечает таможенник, через которого проходила декларация. Ведь он заверяет присвоенный номер своей подписью и личной номерной печатью

Бывает и так, что при следовании по цепочке контрагентов регистрационный номер таможенной декларации при переносе из одного документа в другой потерял свою корректность. Значит, нужно уточнять его у партнёров по бизнесу.

Отличие от номера декларации

Как было сказано, основное, чем отличается регистрационный номер таможенной декларации от иных реквизитов этого документа – его формат написания.

Кроме того, постановление Правительства РФ от 19 августа 2017 года № 981 фактически упразднило термин «номер таможенной деклараций» из основных документов по НДС.

На этом основании можно говорить, что отличие номера таможенной декларации от регистрационного номера этой декларации более не актуально.

Взять хотя бы строку 150 декларации НДС, которая теперь называется «Регистрационный номер таможенной декларации»:

В счёте-фактуре

Указывать регистрационный номер таможенной декларации в счет-фактуре необходимо в графе 11. С 01 октября 2020 года она получила такое название, как и этот реквизит:

Графу 11 заполняют по товарам, которые:

- происходят не из России;

- выпущены для внутреннего потребления при завершении процедуры свободной таможенной зоны в Калининградской области.

Также см. «Новая форма счета-фактуры с 01.10.2017 года: бланк и образец заполнения».

Документы для оформления импорта

Перемещение товаров через таможенную границу РФ может быть направлено на ввоз или вывоз. Документы, сопровождающие оформление ГТД для внешнеторговых сделок, различны.

Для заполнения ГТД по импорту, при расшифровке полей декларации, потребуются дополнительно:

- Доказательство соответствия ввозимых грузов. Спецификация оформляется на фирму-получателя.

- Сертификат формы СТ-1 (сертификат страны происхождения товара).

- Прайс-лист, счет, инвойс, в котором есть указание на номер ГТД. Расшифровка кодов товара в прайс-листе не требуется.

- Сертификаты качества, эксплуатационные документы, оформленные за рубежом в стране-производителе.

Особенность: при реэкспорте может понадобиться сертификат формы А, доказывающий происхождение товара в России.

- Счет-фактура, которая содержит номер ГТД. Расшифровка товарных кодов в этом документе не обязательна, так как в ней указываются итоговые показатели экспорта или импорта. Либо оформляется проформа-фактура в виде приложения к контракту, или спецификации.

- Документы, подтверждающие закупку товара на территории РФ, сертификат формы А.

- При автомобильной перевозке грузов обязательно предоставление в таможенные органы TIR-carnet (документ страхования автоперевозчика) и CMR – международная автотранспортная накладная.

- Технические характеристики продукции, отраженные в соответствующих актах, приложенных к спецификациям или счет-фактуре контракта.

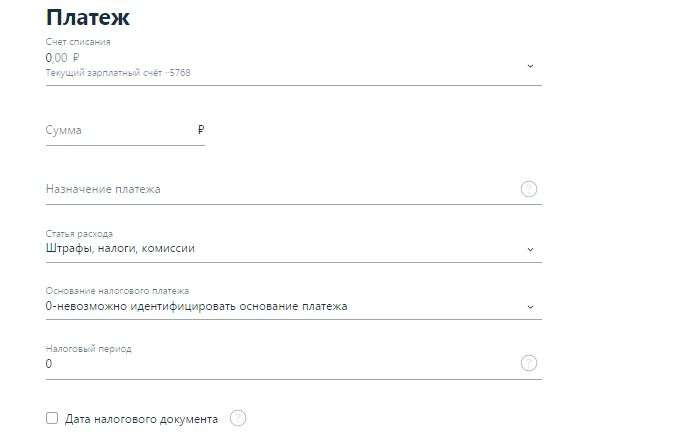

Код таможенного органа в платежном поручении в 2020 году

- в поле «Основание налогового платежа» указывается значение основания платежа, состоящее из 2 букв или 0 (при невозможности идентифицировать основание платежа).

-

в поле «Налоговый период» (107) указывается значение показателя налогового периода, либо код таможенного органа:

значение показателя налогового периода

имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точкой («.»).

Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налогового платежа, установленной законодательством о налогах и сборах, которая указывается следующим образом:

- «МС» — месячные платежи

- «КВ» — квартальные платежи

- «ПЛ» — полугодовые платежи

- «ГД» — годовые платежи

В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей — номер квартала, для полугодовых — номер полугодия. Номер месяца может принимать значения от 01 до 12, номер квартала — от 01 до 04, номер полугодия — 01 или 02. В 3-м и 6-м знаках показателя налогового периода в качестве разделительных знаков проставляется точка («.»). В 7—10 знаках показателя налогового периода указывается год, за который производится уплата налога. При уплате налогового платежа один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями («0»). Примеры заполнения показателя налогового периода: МС.02.2013; КВ.01.2013; ПЛ.02.2013; ГД.00.2013; 04.09.2013;

- в поле «Дата налогового документа» (109) указывается дата представления налоговой декларации (расчета) в налоговый орган, либо при отправке налоговой декларации по почте — дата отправки почтового отправления при составлении распоряжения о переводе денежных средств в уплату налоговых платежей на основании налоговой декларации. Реквизит заполняется в строго определенном формате из 10 знаков: первые два знака обозначают календарный день (могут принимать значения от 01 до 31), 4-й и 5-й знаки — месяц (значения от 01 до 12), знаки с 7-го по 10-й обозначают год, в 3-м и 6-м знаках в качестве разделительных знаков проставляется точка («.»). Пример корректного указания даты: 18.06.2015.

Важно!

Указание значения «0» в полях:УИН, ИНН плательщика, ИНН получателя, Статус составителя документа, КПП получателя, КБК, ОКТМО, Основание налогового платежа, Налоговый период, Номер документа, Дата налогового документа вместо конкретного значения, либо некорректное заполнение полей:Код, ИНН плательщика, ИНН получателя, Статус составителя документа, КПП получателя, КБК, ОКТМО, Основание налогового платежа, Налоговый период, Номер документа, Дата налогового документа в платеже ведет к проблемам с идентификацией платежа в ГИС ГМП и системах администраторов доходов бюджета, и в этом случае платежне считается оплаченным.Перечисленные поля являются обязательными для заполнения

согласно требованиям Приказа от 12.11.2013 №107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Указание значения «0» в реквизите допустимо в случаях:

в поле «УИН», если в поле «ИНН плательщика» или в поле «Номер документа» указано значение, отличное от «0»

в поле «ИНН плательщика», если в поле «Номер документа» или в поле «УИН» указано значение, отличное от «0»

в поле «Номер документа», если в поле «УИН» или в поле «ИНН плательщика» указано значение, отличное от «0»

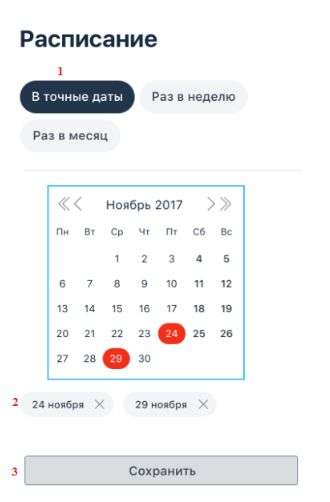

Сохранение шаблонов по переводам в бюджет РФ

Клиент может создать перевод в Бюджет РФ в качестве шаблона для исполнения по расписанию:

- в точные даты;

- раз в неделю/ месяц.

← предыдущий раздел | cледующий раздел →

17.12.2009

Присвоение регистрационного номера таможенной декларации

Данный реквизит таможенного документа присваивается непосредственно работником таможни, через которую проходит оформляемый товар. Причем присвоенный номер заверяется подписью и личной номерной печатью конкретного должностного лица. Поэтому возможность того, что регистрационный номер таможенной декларации имеет некорректное значение, стремится к нулю. Другой вопрос, что при перенесении данных о регистрационном номере в бухгалтерские документы возможны ошибки, связанные с человеческим фактором. Однако в любом случае такие вероятности можно проконтролировать при взаимодействии с контрагентами.

Перечень документов для оформления ГТД

Транспортировка грузов между различными государствами требует наличия обязательного пакета документов, предъявляемых участником ВЭД на таможне.

Для прохождения контроля и оформления ГТД потребуется:

- Контракт (договор купли/продажи), заключенный между физическими или юридическими лицами. Приложения к нему: спецификации, счета (инвойсы), упаковочные листы.

- Оригинал контракта.

- Квитанции об оплате таможенных платежей после определения стоимости товара.

- Перечень документов, подтверждающий данные о таможенной оценке груза и финансовом контроле.

- Наличие лицензий, официальных разрешений от представителей власти, если того требует перемещаемый товар, наличие сертификатов качества и происхождения от завода-изготовителя.

- Пакет документов, дающий право распорядителю груза совершать его перемещение — свидетельство о государственной регистрации, ИНН и сертификат участника ВЭД, регистрационные документы индивидуального предпринимателя, паспорт.

Минакова Юлия

Шестой раздел – документы подтверждающие страну происхождения. Об определении страны происхождения говорили . Для сертификатов о происхождении формы СТ-1 (страны СНГ) код будет 06011, для формы A – 06013, для формы СТ-2 (Сербия) – 06017. Этот раздел требуется заполнять, когда вы претендуете на преференции касательно страны происхождения.

При подаче счет-фактуры на импортный товар для возмещения НДС. Налоговая служба производит сверку с коллегами из таможни. Она представляет собой сопоставление данных по графам. Правильное перенесение ГТД, но его проставление не в той графе рассматривается, как нарушение. Найти ГТД по номеру в журнале регистрации не сложно.

Обеспечение уплаты таможенных платежей

Одним из идентификационных кодов платежей является код 9090 (денежный залог, внесённый в качестве обеспечения исполнения обязанности по уплате пошлин, налогов).

Применяется такой платёж после начала проверки таможенной стоимости товаров, заявленной Декларантом в декларации. В этом случае органы до выпуска в соответствии со ст. 325 ТК ЕАЭС запрашивают дополнительные документы у декларанта, полагая, что заявленная стоимость является низкой и не соответствует действительности (уровню таможенной стоимости на идентичный или однородный товар, ввозимый когда-то в адрес других фирм по схожим условиям). В этом случае декларанту предлагается указать иную более высокую стоимость на декларируемый товар.

При этом запрашиваются документы, имеющие отношение к вывозу товаров из страны-экспортёра, а также бухгалтерские документы. Их объем относительно велик, поэтому декларант зачастую не успевает их предоставить до окончания срока выпуска (как правило, 10 рабочих дней). В этом случае выпуск товаров производится условно под обеспечение уплаты платежей. И наиболее быстрый вид такого обеспечения – это денежный залог, т.е. денежные средства, рассчитанные, исходя из суммы тех таможенных платежей, которые декларант должен был бы доплатить, если бы стоимость была скорректирована до того уровня, который указал таможенный орган.

Фактом принятия залога является таможенная расписка, в РФ она зачастую оформляется в электронном виде, где указываются основания исчисления, сведения о плательщике, сумма исчисления, в том числе код платежа – 9090.

Если Декларант запрашиваемыми документами не подтверждает изначально заявленную стоимость после выпуска, то финансовые средства в качестве залога списываются в счёт государства и таможенная стоимость корректируется до более высокого уровня, товары окончательно выпускаются.

Если удаётся доказать первоначально заявленную таможенную стоимость, то Декларант возвращает сумму денежного залога, и товар окончательно выпускается.

Важно отметить, что ст. 55 ФЗ № 289-ФЗ от 03.08.2018 о таможенном регулировании в РФ вводится льготирование для Декларантов, которое заключается в том, что при соблюдении некоторых условий они освобождаются от предоставления залога, т.е

от «замораживания» денежных средств.

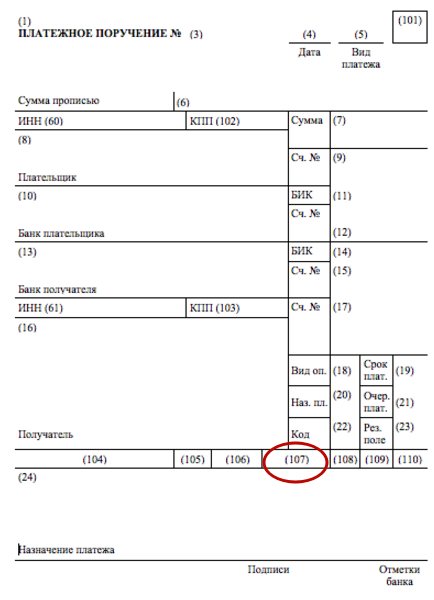

Примеры заполнения поля 107

Разберем на примерах правила заполнения поля «Налоговый период» в платежном поручении 2019–2020 годов

Пример 1

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

Организация перечисляет авансовый платеж по налогу на имущество за 3-й квартал 2020 года, следовательно, в поле 107 будет указано: КВ.03.2019.

Пример 2

Пример 3

Организация оплачивает ежемесячный платеж по НДФЛ за сентябрь 2019 года; значение поля 107 — МС.09.2019.

Пример 4

Организация уплачивает налог по требованию налогового органа, содержащему конкретный срок для уплаты – 26.09.2019; значение поля 107 — 26.09.2019.

Поля декларации — правильное заполнение

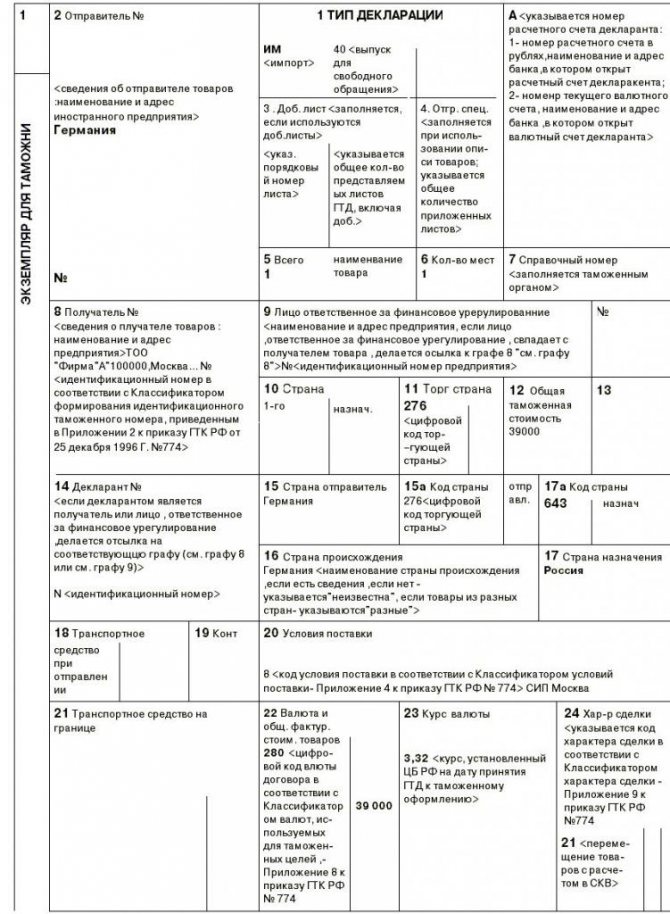

Правила для заполнения полей декларации при экспорте и импорте одинаковы:

- Первый раздел обозначает тип декларации, маркируется буквами ИМ (импорт) или ЭК (экспорт). В случае ввоза товара на таможенную территорию РФ без ограничений в отношении использования второй подраздел графы проставляется кодом 40. Если документ оформляется в электронном виде, то в третьем подразделе ставится маркер ЭД — электронная декларация. В нашем образце декларация оформлена в бумажном виде, и этот подраздел в декларации не заполнен.

- В правом верхнем углу бланка в разделе А указывается номер ГТД, расшифровка включает три группы цифр, под которыми указан код таможни, дата составления декларации и порядковый номер по журналу учета.

- Левый крайний раздел означает форму декларации, где первая цифра 1 означает, что это основной лист — ТД1, а вторая указывает на число дополнительных листов. Если их не будет оформлено, проставляют 1/1.

- Графа 4 заполняется, если присутствуют погрузочные спецификации.

- В пятой и шестой графах указывается общее ввозимых товаров и количество грузовых мест. В представленном образце — 1 товар, 1 место. Это важный показатель, он должен соответствовать реальной перевозке.

- Седьмая графа заполняется, если было проведено предварительное декларирование, проставляются особенности оформления. Она заполняется таможней.

- 2 графа — отправитель, 8 графа — получатель. Пишутся полные наименования, юридический адрес, страна отправления-получения указывается в виде кода в соответствии с правилами таможенного оформления.

- Графа 9 указывает лицо, ответственное за фин. урегулирование, как правило, это контрагент по контракту. Может совпадать с получателем груза.

- В 12 графе указывается общая сумма поставки. 22 и 23 — указывают, в какой валюте поставка, с кодами денежной единицы контракта и курсом валюты на дату оформления декларации.

- Поле графы 20 — условия поставки — заполняется по информации, предоставленной контрактными документами. Здесь фиксируется место доставки. В нашем случае — это условия СИП (CIP) терминов Инкотермс, что означает, что перевозка и страхование груза оплачены до определенного пункта на пути следования. Может быть до границы, до склада, в нашем случае — до таможенного склада в Москве.

- Графы для указания платежей и пошлин. Каждый показатель указывается в своей графе: таможенные сборы — 1010, пошлины — 2010, НДС — 5010.

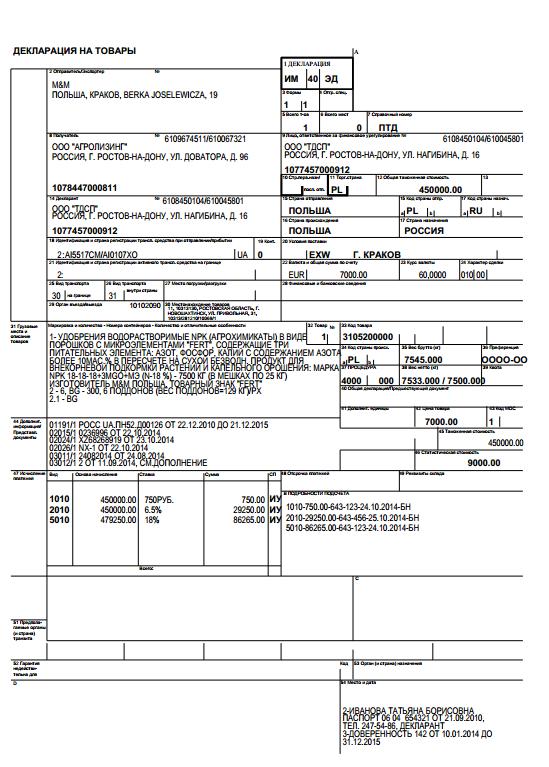

Ниже представлен образец полного заполнения ГТД по импорту: расшифровка по графам с указанием заполненной информации.

Более подробно о правилах заполнения деклараций, в том числе в электронном виде, можно узнать из видео ниже.

Вопрос ответ про номер ГТД

Вопрос: В ноябре 2021 ОА «Фараон» ввезено на территорию РФ партию мягкой мебель. В том же месяце мебель реализована в пользу ООО «Пирамида». При отгрузке мебели «Фараон» выдал «Пирамиде» счет, в графе 11 которого указан номер ГТД 53874251. В декабре 2016 «Пирамида» планирует реализацию мебели сети магазинов «Новый дом». Необходимо ли «Пирамиде» при отгрузке мебели «Новому дому» указывать в счете-фактуре номер ГТД?

Ответ: Да, в данном случае «Пирамида» при выписке счета «Новому дому» должна указать в документе номер ГТД 53874251. Связано это с тем, что номер декларации был указан в счете, полученном от декларанта импортного товара (АО «Фараон»).

Вопрос: АО «Сегмент» в апреле 2021 импортировало из Испании партию керамической плитки. Товар получен на почтовом отделении, ГТД при ввозе не оформлялась. В августе 2021 «Сегмент» планирует реализацию плитки сети строительных магазинов «Хозяин». Как «Сегменту» заполнить графу 11 счета при отгрузке?

Ответ: Так как ГТД не оформлялась, указывать ее в счете при отгрузке товара «Сегменту» не нужно. Согласно законодательству, отправка импортного товара допустима без оформления ГТД. В данном случае все необходимые данные о товаре отражены в документах к почтовому отправлению.

Вопрос: АО «Фабула» импортирует товар из Беларуси. Ввоз товара на территорию РФ был осуществлен без оформления ГТД. Как «Фабуле» заполнить графу 11 счета при реализации товара на территории РФ?

Ответ: Согласно Таможенному кодексу, перемещение товаров внутри границ Таможенного союза ГТД не оформляется. Так как Белоруссия является страной-участницей Таможенного союза, товары, импортируемые из этой страны, не декларируются. При выписке счета на реализацию товара «Фабуле» необходимо поставить прочерк в графе 11.

Коды таможенных платежей в декларации

Рассмотрим основные коды платежей, указываемые в ГТД:

- Код платежа 1010 – это сборы за таможенное оформление. Этот вид платежа присутствует только в первом товаре графы 47. Базой для его расчета служит общая таможенная стоимость по всей декларации (по всем товарам) из графы 12.

- Ввозная пошлина – код 2010. Для ее основы берется ТС именно этого товара из графы 45. В случае применения к товару комбинированной ставки пошлины рассчитывается двумя строчками, и оплате подлежит большая из них.

- Под кодом 5010 указывается НДС. За основу для его расчета берется сумма таможенной стоимости товара, пошлины на этот товар и акциза.

Есть и другие коды платежей. Некоторые из них: 2040 – специальная пошлина, 2050 – антидемпинговая пошлина, 2060 – компенсационная пошлина, 3010-3050 – вывозные пошлины, 4010- 4210 – акцизы и прочие коды.

Отличия таможенных платёжек

В первую очередь стоит отметить, что налоговые квитанции должны отражать в поле 107 конкретный налоговый период. А таможенная платежка – код, который присвоен органу Федеральной таможенной службы России (ФТС).

Другие поля платежного поручения для таможни также заполняют иначе, чтобы можно было понять, за что именно совершен платеж. Рассмотрим это детальнее.

Правила общего и специального характера, по которым формируют платежки, записаны в приказе Министерства финансов России от 12 ноября 2013 года № 107н. Пояснения в отношении таможенных платежей приведены здесь в отдельном Приложении № 3. Тут расписана процедура заполнения полей 104 – 109 в платежном поручении в адрес органов ФТС.

Однако в первую очередь для уверенного прохождения контроля этой платежки необходимо правильное заполнение графы 101. В ней обозначают статус самого плательщика как участника внешнеэкономических операций и сделок. Его прописывают специальными цифровыми кодами типа 06 и 16 – 20. Цель этих кодов – показать, что заполняющее платежку лицо выступает участником ВЭД.

Код бюджетной классификации – сокращенно КБК – вписывают в поле 104 для совершения оплаты в адрес государственной таможни. Список этих кодов и кодов типов платежей, присущих каждому КБК, можно посмотреть на официальном сайте Федеральной таможенной службы во вкладке «Информация для участников ВЭД».

Вот точная ссылка.

На практике чаще всего в платёжки приходится вписывать коды бюджетной классификации:

- авансов по платежам таможне;

- пошлин за таможенные операции.

В строке 104 может фигурировать и код, говорящий об оплате пеней по таможенным платежам.

Что предполагает 1010 вид таможенных платежей

- Товары, которые являются гуманитарной помощью (предоставляются безвозмездно). Это касается как товаров организаций РФ, так и международных организаций

- Различные культурные ценности, которые находятся временно в другой стране. Например, художественная выставка.

- Различные технические достижения, которые демонстрируются на международных выставках.

- Товары, стоимость которых не превышает суммы в пять тысяч рублей.

- Наличная валюта, которая ввозится и вывозится центробанком РФ.

Наверняка каждый, кто когда-либо сталкивался с таможней, знает, что существует большое количество видов таможенных платежей. Все эти виды подведены под одну общую классификацию, чтобы налогоплательщику было проще заполнять декларацию. Что предполагает 1010 вид таможенных платежей? Это самый первый платеж в классификации таможенного органа, который взимается за таможенные операции (за декларирование и оформление товаров). В нашей статье мы подробно разберемся с данным видом платежа, а также коротко рассмотрим другие необходимые выплаты.

Форматы ввода вывода Альта-ГТД

Иногда возникает необходимость при печати в шаблоны получать информацию, не доступную в явном виде в документе Альта-ГТД. Например требуется получить наименование страны, зная при этом ее цифровой код. Для этого используется идентификатор %%REF[ , , ,

] , где — имя файла справочника, — название поля в справочнике, по которому ищем информацию, — поле документа, откуда извлекается информация, — название поля с возвращаемым значением.

Также возможна и загрузка декларации из этого формата в программу, однако из-за того что невозможно определить местонахождение отдельных граф, полей, а также используемые ключевые слова (не выгружающиеся), декларация затягивается не «один в один» и перед последующей работой с ней требует ручной доработки.