Регистрационный номер таможенной декларации где взять

Содержание:

Помощь в регистрации декларации о соответствии

В электронном сервисе ФГИС Росаккредитация имеется возможность создания проекта – черновика декларации, который может быть заполнен любым юридическим лицом, включая органы по сертификации.

Во избежание отказа в регистрации декларации, мы советуем очень тщательно отнестись к новым требованиям по декларированию товаров. Особенно это касается формирования пакета доказательственных материалов.

Новым порядком регистрации деклараций (п. 13) установлены основания для отказа в регистрации. К ним относятся:

-

несоблюдение заявителем установленных требований к форме декларации о соответствии;

-

представление требуемых сведений и документов не в полном объеме;

-

для продукции неправильно выбрана форма оценки подтверждения соответствия;

-

несоответствие заявителя, допустимому кругу заявителей для определенного объекта декларирования (серийный выпуск, партия или единичное изделие);

-

отсутствие в декларации и в заявлении на ее регистрацию усиленной квалифицированной электронной подписи.

С целью недопущения таких ошибок компания «Новотест» предлагает свою помощь: в электронном сервисе ФГИС Росаккредитация мы создадим черновик, в котором грамотно заполним все поля и прикрепим необходимые скан-копии документов. Вам останется только добавить подпись и отправить готовый макет на регистрацию.

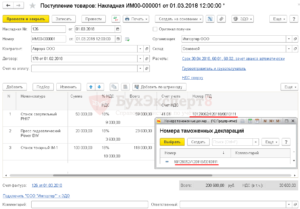

Когда номер ГТД вносят в счет-фактуру

можно ли ездить без капота

Если Вы оформляете счет-фактуру на отгрузку импортного товара, то номер ГТД должен быть обязательно внесен в документ для выдачи покупателю. Вместе с номером декларации в счете-фактуре нужно указать страну происхождения товара. Эти данные также можно взять из ГТД.

Для того, чтобы понять, нужно ли вносить данные о ГТД в счет-фактуру, необходимо определить, признается ли товар отечественным или является импортным.

Вариант 1. Импорт готовой продукции

Если Вы ввезли на территорию РФ готовую продукцию, страной происхождения которой является иностранное государство, то такой товар является импортным. При реализации товара и выписке счета-фактуры покупателю, обязательно укажите в документе номер таможенной декларации.

Пример №1.

АО «Скиф» приобрело у немецкой партию прицепов немецкого производства, что подтверждают данные таможенной декларации. Часть партии «Скиф» реализовал на территории РФ . При оформлении счета-фактуры «Скиф» указал в нем номер и дату ГТД.

Вариант 2. Переработка импортного сырья

Распространенными являются случаи, когда российские компании закупают импортное сырье для последующей переработки и изготовления готовой продукции. Необходимо ли при реализации товара включение в счет-фактуру данных об импортном сырье? Все зависит от того, является ли новый товар отличным от ввезенного сырья. Если в результате переработки Вы получили принципиально новый продукт, то это должно быть подтверждено соответствующим классификатором. Согласно Товарной номенклатуре ВЭД, первые четыре знака произведенного товара должны отличаться от аналогичных знаков импортного сырья. Если по данному критерию произведенная продукция отличается от импортного товара (сырья), то такая продукция считается отечественной (страна происхождения – РФ), следовательно, данные ГТД в счет вносить не нужно.

Пример №2.

В апреле 2021 ООО «Молот» импортировал из Польши ткань и швейную фурнитуру (пуговицы, застежки-молнии и т.п.). В августе 2021 на территории собственного швейного цеха «Молот» изготовил из импортной ткани 120 единиц одежды (мужские брюки). Согласно классификатору ВЭД, брюки признаны новым товаром со страной происхождения – РФ. Партию брюк «Молот» реализовал магазину «Новый стиль», при оформлении счета-фактуры ГТД в нем не указывалась.

Вариант 3. Импортный товар (сырье) приобретен в РФ

Еще один важный вопрос, интересующий многих предпринимателей – как оформить счет, если для производства товара импортное сырье было приобретено на территории России. Аналогично вышеописанному случаю, все завысит от того, отличается ли произведенный товар от купленного сырья. Если первые четыре цифры товара соответствуют данным импортного сырья, то и произведенная продукция признается импортной, а, следовательно, в счет-фактуру нужно вносить ГТД. По такому же правило следует оформлять счет на импортный товар, купленный в России:

- если товар был изменен (доукомплектован, модифицирован), вследствие чего изменился его код по классификации ВЭД, то он признается отечественным, а значит, ГДТ в счет вносить не нужно;

- если импортный товар куплен в РФ и перепродан без изменений, то при выписке счета покупателю в него нужно внести реквизиты счетов-фактур российского поставщика.

Пример №3.

В марте 2021 АО «Сокол» импортировал из Италии партию женской обуви. В апреле 2021 партия обуви реализована АО «Новус» на основании счета-фактуры №12/74. В августе «Новус» продал товар сети магазинов «Багира». При отгрузке товара «Новус» выписал счет «Багире», в котором указал данные об импортном товаре (счет №12/74).

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

хххххххх/хххххх/хххххххх/хх

Как указано в представленном формате, номер счет-фактуры состоит из следующих элементов:

- Номер грузовой таможенной декларации, которая оформляется к соответствующему бухгалтерскому документу. При этом расшифровка ГТД в счет-фактуре идентична набору элементов при формировании номера декларации.

- Товарная позиция: через знак косой черты в счет-фактуре указывается порядковый номер продукции из 32 графы основного или добавочного листа таможенной декларации.

Если товар оформлен списком, в этом элементе номера счет-фактуры указывается количественный порядковый пункт из списка товаров. Пробелы между элементами номера не допускаются.

Существуют случаи, когда номер ГТД в счет-фактуру заносить не нужно, например в случае импорта товара из стран ЕАЗС (Евразийско-азиатского союза).

ГТД на автомобиль

Для того чтобы гражданину России поставить на учет в ГИБДД свою иномарку, ему в первую очередь необходимо представить туда ГТД на автомобиль, так как именно грузовая таможенная декларация является базовым документом таможенного контроля всех импортируемых и экспортируемых товаров. ГТД на автомобиль оформляется владельцем или уполномоченным лицом и заверяется у сотрудника таможни. После процедуры выпуска ГТД этот документ становится единственным основанием для пропуска автомобиля через таможенную границу.

В случае завоза иномарки на территорию РФ юридическим лицом (например, автосалоном) ее покупателю выдается заверенная копия ГТД. В данном случае владелец автомашины должен сверить ее VIN с указанным буквенно-цифровым кодом в ПТС (паспорте транспортного средства)

Важно понимать, что при выявлении в ГИБДД такого рода несоответствия там гарантированно будет отказано в регистрации. Кроме ПТС на ввозимое из-за границы авто (новое или б/у) должен быть оформлен и таможенный приходный ордер, подтверждающий факт оплаты всех необходимых таможенных платежей

Для того чтобы получить понимание о ГТД на автомобиль, нужно разобраться в первую очередь с тем, что такое номер грузовой таможенной декларации. Он состоит из следующих четырех слеш-символов, разделенных между собой:

– первый фрагмент номера содержит идентификацию таможенного поста (восемь символов);

– вторая часть номера представляет собой дату регистрации ГТД в органе таможенного контроля в формате «день/месяц/год»;

– третий слеш-символ обозначает порядковый номер ГТД (семизначное число, где первая цифра может быть заменена буквой «П»);

– четвертая часть номера представляет собой номер товара в ГТД (состоит исключительно из цифр).

Существуют особенности таможенного оформления автомобиля, ввозимого с территории стран, входящих в таможенный союз (Казахстана и Республики Беларусь). Так как ТС (таможенный союз) представляет собой единую таможенную зону в форме торгово-экономической интеграции с 1 января 2010 года, то ввоз на территорию РФ автомобилей из стран-участников ТС осуществляется беспошлинно, но с обязательным предоставлением ГТД. А после оформления сертификата соответствия ввозимые в Россию транспортные средства вносятся в таможенную базу

Важно понимать, что с 1 января 2013 года автомобили, выпущенные таможенными органами стран-членов ТС, имеют статус товаров ТС и согласно условиям трехстороннего международного соглашения не подлежат процедуре «растамаживания»

Важно понимать, что кроме основных и добавочных листов ГТД (ТД1 и ТД2) обязательным документом таможенного оформления является ДТС (декларация таможенной стоимости), которая является приложением к грузовой таможенной декларации. Именно ДТС содержит полную информацию об уплате всех видов таможенных платежей, включая таможенные пошлины, акцизы и НДС. На импортируемы авто ДТС обязательно оформляется за исключением случаев, специально оговоренных соответствующими правовыми нормами

На импортируемы авто ДТС обязательно оформляется за исключением случаев, специально оговоренных соответствующими правовыми нормами.

Так, например, ДТС на ввозимый автомобиль не нужна, если ТС (таможенная стоимость) на него (товарную партию) не превышает 5000 долларов США. Кроме того, мерам экономического регулирования не подвергаются автомобили в рамках многоразовых поставок по одному контракту или разным контрактам, если отправитель и получатель неизменны. Также меры тарифного регулирования не относятся к физическим лицам, ввозящим автомобили не для коммерческих целей.

Отдельного внимания стоит таможенное оформление автомобильного двигателя. Так как мотор (новый или б/у) является базовым компонентом автомобиля, то и меры таможенного контроля относятся к нему в полном масштабе. То есть, на автомобильные двигатели в обязательном порядке оформляется ГТД, которая для ГИБДД будет являться неоспоримым доказательством таможенной очистки и подтверждением их происхождения.

Это относится к случаям замены (капитального ремонта) двигателя при оформлении в ГИБДД отремонтированного транспортного средства. ГТД на двигатель необходимо оформлять и при их реализации. Вместе с грузовой таможенной декларацией нужно и иметь следующий пакет документов:

– Свидетельство о регистрации;

– договор купли-продажи;

– документы о постановке на налоговый учет продавца двигателя на автомобиль (запчастей).

Рабочее место логиста

Обработка умеет отображать адреса доставки на карте Гугл, позволяет вручную разбивать их по маршрутам (машинам и водителям) , в том числе и зрительно, раскрашивая точки на карте в цвета машин, строить по каждой машине подробный маршрут, оптимизированный по порядку посещения точек доставки (решая «задачу коммивояжера» для каждого маршрута). Обработка не использует никаких метаданных конфигураций — адреса доставки и данные машин и водителей загружаются из файлов экселя, итоговые маршруты также выгружаются в эксель. В архиве находятся — сама обработка, примеры экселевских файлов с адресами и данными водителей и машин, а также один файл итоговой выгрузки получившегося маршрута.

10 стартмани

Особенности заполнения ГТД

Бланки ГТД (ТД1 и ТД2) используется для декларирования товаров в печатном виде. В них содержатся полные сведения о товаре и лице, перевозящем его через таможенную границу РФ. ТД1 является основным листом ГТД, а ТД2 – добавочным. Правовые нормы ТК (Таможенного кодекса) ТС (таможенного союза, куда входят Россия, Казахстан и Беларусь) содержат необходимые сведения по порядку предоставления ГТД в органы таможенного контроля.

Бланки ТД1 и ТД2 состоят из четырех самокопируюхщихся листов каждый, которые предназначены для следующих целей:

— первый лист остается в таможенном органе, где производилось оформление ГТД;

— второй лист для статистики (отправляется в таможенный комитет);

— третий лист – это возвратный экземпляр декларанта (таможенного брокера);

— региональный экземпляр (отправляется в таможенное управление).

При использовании ГТД для таможенного оформления товаров нескольких наименований форма ТД2 является ее неотъемлемой частью.

Как узнать и указать регистрационный номер таможенной декларации

Регистрационный номер таможенной декларации — это специфический кодификатор отчетности, обозначающий сведения об органе таможни, дате приема и порядковом номере отчетного формуляра. Правила применения и расшифровка кода по последним разъяснениям контролеров.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Еще в октябре 2021 года чиновники скорректировали правила составления документации, используемой при расчетах налога на добавленную стоимость. Среди многочисленных изменений в структуре и содержании бланков введен новый реквизит — регистрационный номер таможенной декларации (в счет-фактуре, книгах покупок и продаж).

Структура и правила применения

Обновленный шифр представляет собой 21 символ. По сути, код состоит из трех групп цифр:

- первая группа — это 8 цифр, обозначающие код органа таможни, в котором была зарегистрирована декларационная документация;

- вторая группа — это 6 цифр, которые раскрывают информацию о дате регистрации отчета в отделении таможни;

- третья — это последние 7 чисел, указывающие порядковую нумерацию декларационного отчета.

Внешне шифр выглядит следующим образом:

|

Первая группа |

Вторая группа |

Третья группа |

|

ХХХХХХХХ/ |

ХХХХХХ/ |

ХХХХХХХ |

Обратите внимание, что регистрационный номер таможенной декларации в книге продаж, покупок или счете-фактуре обозначается по единым стандартам. То есть группы чисел, обозначающие конкретную информацию кода, разделяются дробью (косой чертой)

Примеры шифра

|

Первая группа |

Вторая группа |

Третья группа |

|

10714040/ |

110919/ |

0095741 |

|

Декларационная документация была принята постом таможни «Морской порт Восточный Находкинской таможни» |

Дата приема отчета — 11 сентября 2021 года |

Порядковая нумерация, присвоенная документации — 0095741. |

В отчете шифр выглядит следующим образом: 10714040/110919/0095741. Причем группы разделяются только косой чертой, никаких пробелов, точек и иных знаков не предусмотрено.

Коды органов таможни других стран могут быть другими. Например, в Армении код органа таможни представляет собой всего две цифры. В Белоруссии — всего 5 символов, как и в Казахстане и Киргизии.

Где взять код

Со структурой и правилами составления кода разобрались. Но собственно, где взять регистрационный номер таможенной декларации? Этот шифр указывается в первой строчке графы А основного листа декларации. Также код дублируется и на первой строке графы А добавочного листа декларационной документации.

Пример показывает, где номер ГТД в декларации.

Отличие от старого реквизита

Реквизит не является совершенно новым для документации, используемой при исчислении НДС. Ранее регномер декларации использовался в отчетности в аналогичном порядке.

Только вот наименование кодификатора несколько отличалось. До изменений 01.10.2021 код именовался как «номер таможенной декларации».

Позиции, где можно было проверить регистрационный номер таможенной декларации, не изменились. Это все те же первые строчки графы А декларационного документа. Реквизит следует указывать:

- графа 11 счета-фактуры;

- графа 3а книги продаж;

- графа 13 книги покупок.

Указывайте номер ТД в алкогольной декларации по общим правилам. То есть шифр впишите через дробь, без пробелов. Если шифров несколько, укажите их все через точку с запятой.

Особенности заполнения

Для каждого вида документа предусмотрен особый порядок составления. Все правила закреплены Постановлением Правительства РФ № 1137 (в последней редакции).

В счете-фактуре

Реквизит заполните в счете-фактуре в двух случаях:

- Если товары, по которым оформляется документация, происходят не из России.

- Если товары выпущены для внутреннего потребления, при окончании свободной таможенной зоны Калининградской области.

В книге покупок

Указывайте регистрационный номер таможенной декларации в книге покупок для товаров, ввезенных на территорию РФ. При условии, что их декларирование через таможню предусмотрено нормативами ЕЭС.

В соответствующей графе впишите регномер. Либо перечислите все регистрационные шифры ТД, в которых были зарегистрированы ввезенные товары. Коды указывайте через точку с запятой, в соответствии с правилами оформления.

В книге продаж

Указывайте реквизит в отдельной графе 3а книги продаж. Заполняйте регномер ТД при выпуске продукции для внутреннего потребления при завершении свободной зоны таможни Калининграда и области.

Заполните реквизит при реализации товаров, по которым НДС, исчисленный при декларировании через таможню:

- не уплачивался, в соответствии с абз. 1 подп. 1.1 п. 1 ст. 151 НК РФ;

- уплачивался, в соответствии с абз. 3 подп. 1.1 п. 1 ст. 151 НК РФ.

Нюансы применения кода 26 в 2021 году

Записать код 26 в книге продаж потребуется в том случае, если фирма реализовывала в течение отчетного периода работы и (или) услуги:

- лицам, не являющимся плательщиками НДС (например, физлицам);

- фирмам и ИП, имеющим освобождение от НДС.

Код 26 применяется и в тех случаях, когда от указанных выше лиц получена предоплата в счет последующих отгрузок (выполнения работ, оказания услуг).

Записи в книге продаж по коду 26 могут производиться на основании сводных документов (счетов-фактур, отчета по онлайн-кассе).

Что в онлайн-кассах заменяет Z-отчет, см. в статье «Нужен ли z-отчет при использовании онлайн-кассы?».

При наличных расчетах в книге регистрируются сводные данные по ККТ за вычетом сумм, на которые выставлялись счета-фактуры.

Периодичность регистрации сводных документов по онлайн-кассе в книге продаж нормативно не определена. Допускается их регистрировать:

- по итогам квартала (письма от 15.07.2019 № 03-07-09/52125);

- ежемесячно (письмо от 15.07.2019 № 03-07-09/52125);

- ежедневно (письмо от 03.03.2010 № 03-07-09/11).

Нужно исходить из объема и периодичности операций.

Пример

ООО «ТЦ “Лион”» торгует оптом и в розницу. В апреле оно реализовало чайную посуду своим покупателям — физическим лицам.

Так как фирма торгует в розницу за наличный расчет, она вправе не оформлять счета-фактуры по каждой реализации (п. 7 ст. 168 НК РФ).

Запись в книге продаж по коду 26 ООО «ТЦ» производится на основании данных по ККТ. При этом в графе 7 «Наименование покупателя» отражается обобщенная группа покупателей — физические лица, а в графе 8 «ИНН/КПП покупателя» проставляется прочерк.

Если покупатели-физлица расплачиваются банковскими картами, продавцу (ООО «ТЦ “Лион”») необходимо оформлять счет-фактуру, так как такая форма оплаты признается безналичной (п. 3 ст. 168 НК РФ).

В этой ситуации запись в книге продаж тоже будет производиться по коду 26, и основанием для нее тоже станет сводный счет-фактура — его можно оформить в одном экземпляре по итогам налогового периода (письмо Минфина России от 01.04.2014 № 03-07-09/14382).

Секреты ТН ВЭД, или как правильно определить код товара

В грузовой таможенной декларации указываются различные показатели, характерные для каждого конкретного случая перемещения грузов через таможенную границу РФ. Показатели должны соответствовать фактически перевозимым грузам.

При таможенном оформлении значение придается правильному декларированию грузов, соответствию их товарной номенклатуре внешнеэкономической деятельности – ТН ВЭД. От того, насколько точно выбранный код соответствует товару, зависят таможенные пошлины, сборы и платежи.

ТН ВЭД – это систематизированные коды грузов, которые приняты для обращения в международной торговле.

Правовое регулирование вопроса

Организации-экспортеры и продавцы на внутреннем рынке должны помнить о необходимости указания регистрационного номера ТД в графе 11 выписываемого счета-фактуры (п.14 п.5 ст.169 НК РФ и п.«п» п.2 Правил заполнения счета-фактуры). Эта обязанность не распространяется на документы, отражающие реализацию товаров, произведенных в Российской Федерации.

Обязательно ли указывать номер?

Из каждого правила существуют исключения. В вопросе заполнения графы 11 такими исключениями являются следующие ситуации:

- В графе 11 можно поставить прочерк, если компания продает не приобретенные товары, а наборы, включающие номенклатурные позиции, поступившие по разным грузовым таможенным декларациям, возможно даже, – из разных стран.

- Прочерк в графе 11 может присутствовать в случаях, когда, после ввоза в Россию, товары были переработаны. В этом случае страной происхождения продукции считается Россия и ГТД может не указываться.

- При ввозе товаров с территорий республики Беларусь, Казахстан, Армения, Киргизия (ЕАЭС – страны Таможенного союза), оформление таможенной декларации не требуется. В связи с отсутствием регистрационного номера ТД при заполнении счета-фактуры в графе 11 ставится прочерк (письма Минфина № 03-07-14/88 от 12.09.2012, №03-07-13/01-55 от 03.12.2012, №03-07-13/1/53878 от 23.08.2017).

- При продаже товаров, приобретенных у поставщика, использующего упрощенную систему налогообложения (письмо № 03-07-08/48092 от 20.08.2015). Поставщик в этом случае не выставляет счета-фактуры, следовательно, у продавца нет информации для заполнения графы 11 в документе-основании при продаже.

Другие способы проверки ГТД

Еще один вариант проверки подлинности ГТД – обращение в специализированную компанию, оказывающую услуги сопровождения внешнеэкономической деятельности. Все они имеют доступ к необходимым базам данных и за небольшую плату предоставят информацию по интересующей декларации. Такой вариант оптимален при разовой закупке, если же планируется длительная работа с большим числом поставщиков импорта, то есть смысл приобрести специальный софт или оформить подписку. Затраты на такую проверку оправданы т.к. получаемая информация позволяет защититься от недобросовестных поставщиков. В получении информации из таможенных деклараций так же поможет ]]>таможенная база]]>.

Письмо фнс о гтд в счет фактуре поставщика 2020

Если по названию товара не видно, что он произведен не в нашей стране, то, я думаю, проблем с налоговой не будет. Если же точно известно, что продукция заграничная, а сумма большая, то конечно лучше заставить поставщика переделать счет-фактуру.Кто будет виноват сказать трудно. Из опыта могу предположить, что это зависит от настроения проверяющих. Например, если таких счетов-фактур много и сумма большая точно не примут.Юлия Мозговая, бухгалтер ЗАО Интра Мнение коллегПродавец отвечает только за то, чтобы показатели в его счете-фактуре соответствовали сведениям того счета-фактуры, который он сам получил при покупке товара. Это не мое личное мнение было соответствующее письмо УМНС по г. Москве от 8 сентября 2004 г. 24-11/58376.

Новое для экспедиторов и застройщиков

Правила дополнены порядком составления счетов-фактур экспедитором, а также застройщиком (заказчиком, выполняющим функции застройщика), приобретающим у одного и более продавцов товары (работы, услуги), имущественные права от своего имени.Строки 1 и 2

Данные компании при заполнении строки 1 счета-фактуры указывают номер и дату составления счета-фактуры в соответствии с его индивидуальной хронологией составления счетов-фактур. В строке 2 — полное или сокращенное наименование продавца-юрлица (экспедитора, застройщика или заказчика, выполняющего функции застройщика) в соответствии с учредительными документами, Ф.И.О. ИП (экспедитора, застройщика или заказчика, выполняющего функции застройщика).

Графа 1

При составлении счета-фактуры экспедитором указываются наименования поставленных (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, указываемых в отдельных позициях по каждому продавцу. При получении аванса отражаются наименования поставляемых товаров (работ, услуг, имущественных прав) по каждому продавцу.

При составлении счета-фактуры застройщиком или заказчиком, выполняющим функции застройщика, в отдельных позициях указываются наименования выполненных СМР, а также товаров (работ, услуг), имущественных прав из счетов-фактур, выставленных продавцами застройщику или заказчику, выполняющему функции застройщика.

Строка 2б (ИНН и КПП)

Дополнено, что при составлении счета-фактуры экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими у одного и более продавцов товары (работы, услуги), имущественные права от своего имени, указываются ИНН и КПП налогоплательщика-продавца (экспедитора, застройщика или заказчика, выполняющего функции застройщика).

Графы 2-11

При составлении счета-фактуры экспедитором в графах 2-11 указываются в отдельных позициях соответствующие данные из счетов-фактур, выставленных продавцами экспедитору, по каждому продавцу в доле, предъявленной покупателю (клиенту).

При составлении счета-фактуры застройщиком или заказчиком, выполняющим функции застройщика, в графах 2-11 указываются в отдельных позициях суммарные данные счетов-фактур по строительно-монтажным работам, выставленных подрядными организациями, и суммарные данные счетов-фактур по товарам (работам, услугам), имущественным правам, выставленных поставщиками товаров (работ, услуг), имущественных прав, в доле, предъявленной покупателю (инвестору).

Гтд на двигатель и автомобиль: что это такое? – Автосервис

В настоящее время существуют следующие способы ввоза авто под документы:-Распил-Карпил-Коструктор-Распил под свап.Все эти схемы преследуют одну цель – избежать огромные таможенные пошлины на автомобили.Давайте разберемся что значит каждый из этих способов.

- Распил.

- При ввозе автомобиля по схеме распила авто пилится по переду или заду, при этом снимается соответственно лобовое или заднее стекло.

- технические узлы и агрегаты остаются нетронутыми, провода и шланги при необходимости снимаются.

- При привозе автомобиля по схема распил, вы получает на руки следующие документы:— ГТД (грузовая таможенная декларация) на «переднюю часть кузова» с указание номера кузова и номера двигателя.— ГТД на заднюю часть авто, естественно без номера

- Договор купли продажи на эти запчасти.

- Карпил.

- При ввозе автомобиля по схеме карпил, авто частично разбирается, снимаются двери, крылья, бампера, оптика, сиденья и отпиливается передняя часть за телевизором.

Такая схема распила не влияет на целостность кузова и жёсткость кузова что гарантирует безопасность эксплуатации такого автомобиля. На кузове автомобиля не будет никаких швов, что снимает вопросы о распиле при осмотре автомобиля.

При этом такая схема привоза дороже чем схема распила, и является наиболее выгодной с точке зрения цена-качество.

При ввозе автомобиля по схема карпил, вы получает на руки следующие документы— ГТД (грузовая таможенная декларация) на «каркас кузова без двигательного отсека» с указание номера кузова.— ГТД на двигатель.

- — Договор купли продажи на эти запчасти.

- Конструктор.

Схема ввоза конструктором является самой старой и известной в народе. Конструктора возятся уже более 10 лет. При такой схеме автомобиль проходит таможню отдельными запасными частями – кузов (кабина), двигатель, рама (если есть).

Все эти узлы отдаются (но остаются на своих местах), так чтобы в случае если у таможни появится желание, каждый элемент авто можно было предоставить на досмотр отдельно.

Понятно что последствия такого ввоза с точки зрения целостности автомобиля, его узлов и агрегатов, практически нулевые, как если бы вы сняли двигатель в сервисе для ремонта и поставили обратно.

Такая схема была основной для всех авто до 2009г. Но после вступления постановления о минимальной пошлины на кузов легковых автомобилей в 5000 евро (после вступление в ВТО снижена до 2900 евро), схема потеряла свою экономическую целесообразность.

Хотя на дорогие автомобили она по прежнему актуальна.

Грузовики и автобусы категории D не попали под заградительную пошлину, т.к. на них нет кузова легкового автомобиля (категория В). На грузовиках установлена кабина, а на автобуса категории D кузов не является легковым.

Распил под запчасти.(свап)

Так же популярен привоз авто распилом «на прихватки», не сваренный. Такие авто везутся как доноры для автомобилей которые либо попали в аварию либо находятся в плачевном состоянии. Авто привезённое донором покупают полностью идентичное уже имеющемуся авто и переставляют все что нужно с донора.

Таким образом старому автомобилю дается новая жизнь.Авто везется целиком, при ввозе в РФ авто пилится по переду или заду, на ваш выбор, затем осуществляется точечная сварка для удобства транспортировки. Авто остается на ходу как при покупки в Японии, все шланги и провода остаются не тронутыми.

Вам останется только снять все что необходимо или совсем все и переставить на ваш старый автомобиль.

При привозе автомобиля под запчасти вы получает на руки следующие документы:— ГТД (грузовая таможенная декларация) на переднюю часть кузова с указание номера кузова и номера двигателя.— ГТД на заднюю часть авто, естественно без номера.

— Договор купли продажи на эти запчасти.

Суть вот в чем. Хочу купить себе маркообразного турбача, находясь в СПБ. Но вот делема, как лучше это сделать? Способы ввоза мы знаем. Какие варианты мы имеем. ——Вариант первый, купить в среднем состоянии маркообразного (м.о.

) по низкой цене, заказать свап комплект (распил под запчасти) все это дело поставить на купленый м.о., покрасить и радоваться! Но есть минус, машина не настроина, собрана не японцем, и возможно гнилая после нашей соли, время и кучу денег.

—-вариант второй, купить карпил и вварить планку. Самый дешевый вариант, настроино и собрано все японцем, можно урвать дико заряженого турика, но не законно и пилена морда!——вариант три, купить готового м.о. в СПБ.

Минус высокая цена, не понятно что лил владелец, как следил за ним, и вообщем думаю с моими связями на дв не имеет смысла переплачивать.

Как происходит проверка подлинности документов

Проверка документов и сведений – одна из основных форм таможенного контроля, применяемая при оформлении товаров. Проверка документации выполняется для выявления: правильности заполнения и подлинности документов, достоверности сведений в них. Если что-то из этого подвергается сомнению, таможенные органы вправе требовать любые другие дополнительные документы, необходимые для таможенного контроля.

Декларация таможенного союза.

Проверка подлинности состоит из нескольких этапов

Для начала следует обратить внимание на соответствие документа установленной форме: наличие требуемых печатей, подписей, соответствие нормативным актам и правилам. Такая проверка осуществляется путем сравнения с образцами

Следующий этап проверки подлинности таможенной декларации происходит с применением технических средств таможенного контроля. К ним относятся: лупы, микроскопы и оборудование с инфракрасным или ультрафиолетовым излучением.

Существует несколько способов подделки документов путем внесения изменений: дописка, подчистка, травление и замена листов документа. Однако опытный сотрудник таможенных органов сумеет без труда определить подделку, что грозит привлечением к уголовной ответственности.

Декларация соответствия таможенного союза.

Проверить подлинность можно с помощью информационной системы в едином реестре, доступном для любого человека. К сожалению, велика вероятность столкнуться с «компанией-однодневкой», которая осуществляет свою деятельность незаконно. Поэтому следует серьезно подойти к выбору ответственных за оформление документов.

Почему стоит довериться ?

предоставляет весь комплекс услуг по оформлению всей необходимой документации. Наши высококвалифицированные специалисты возьмут на себя получение и предоставление в таможенные органы соответствующих сертификатов, заключений и других документов. Мы имеет огромный опыт в оформлении документации и решении всех организационных вопросов, что гарантирует быстрое прохождение таможенного контроля. Для консультации по интересующим вопросам звоните по телефону +7 (499) 703-18-15 или оформите заявку на сайте.