Заполнение декларации

Содержание:

В какой ситуации 290-ая строка заполняется?

Рассмотрим, что же писать в искомой строке на примере ООО «Кабриолет». В ситуации, когда фирма ежемесячно в течение квартала и ежеквартально в течение года уплачивает в казну предварительные платежи (авансы), то строка необходима к заполнению. В других ситуациях ней будет поставлен пробел. Итак, прочерк ставится, если ООО «Кабриолет»:

- Перечисляет предварительные платежи согласно прибыли, полученной по факту (кассовый метод) (согласно п.2 в главе №286 НК России).

- Подаёт декларацию в инспекцию единовременно за весь налоговый срок.

- Платит только предварительные платежи ежеквартально (об этом сказано в п.3 главы №286 НК России).

В каких случаях сдается нулевая декларация по налогу на прибыль

Поэтому налогоплательщик, применяющий ОСН, сдать декларацию должен обязательно, в том числе тогда, когда прибыль равна 0 и налог платить не с чего.

ВАЖНО! Декларацию за 2020 год сдаем по новой форме. Заполнить ее вам помогут комментарии и образец от КонсультантПлюс

Пробный доступ к правовой системе можно получить бесплатно.

Возникновение нулевого результата возможно в 2 случаях:

- если деятельность не ведется, в связи с чем нет ни доходов, ни расходов;

- если деятельность осуществляется, но доходы равны расходам и налоговая база в результате получается соответствующей 0.

Нулевой будет декларация, составляемая в первой ситуации. Во второй ситуации данные для заполнения есть, а нулевое значение налога — это всего лишь результат арифметических действий с имеющимися данными.

В каких случах представлять нулевую декларацию по налогу на прибыль, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите к Готовому решению.

Сроки сдачи нулевых деклараций — обычные для прибыли: до 28 числа месяца, следующего за отчетным периодом, или до 28 марта для представления годовой формы.

В 2021 году 28 марта выходной, поэтому отчитаться нужно до 29.03.2021.

Подробнее про сроки читайте в статье «Какие сроки сдачи декларации по налогу на прибыль?».

Какие законодательные новшества нужно учесть при расчете налога на прибыль, а какие нет

Законодатели регулярно корректируют налоговое законодательство. Так, в 2020 году в связи с эпидемией коронавируса были временно изменены правила уплаты авансовых платежей:

- повышен лимит доходов для перехода на квартальные авансы без ежемесячных платежей;

- разрешено в течение года перейти на уплаты авансов по фактическиой прибыли.

Если вы воспользуетесь данными нововведениями, то поменяется и порядок заполнения декларации.

Также рекомендуем учитывать следующие недавние изменения в законодательстве:

- Проверьте путевые листы при списании ГСМ. Документы нужно оформлять с учетом последних разъяснений Минтранса.

- Проверьте все ли расходы на авиаперелеты подтверждены посадочным талоном. Электронные бланки учитывать в затратах рискованно.

- Расходы на рекламу в интеренете можете учесть в полном объеме. Они не лимитированы.

- Проверьте первичку по затратам, т.к. только кассовый чек расходы не подтверждает.

- Зафиксируйте в декларации инвестиционный вычет. В действующей форме декларации для него предусмотрено специальное приложение.

Инструкцию по отражению в декларации инвестиционного вычета привели эксперты КонсультантПлюс:

Посмотреть ее вы можете, бесплатно получив пробный доступ к системе.

Отслеживать актуальные налоговые новости вам поможет наша специальная рубрика.

Заполнение декларации на прибыль

Структура декларации зависит от периодичности платежей, наличия у компании обособленных подразделений (филиалов и т.п.), характера проведенных операций. Как и ранее обязательными страницами для заполнения декларации являются:

- титульный лист (Л01);

- подраздел 1.1 или 1.2 или 1.3 раздела 1. Подраздел 1.1 оформляют при ежеквартальной уплате налога, 1.2 — если платежи осуществляют ежемесячно, 1.3 составляют предприятия-инвесторы и компании, имеющие дивидендные доходы;

- Лист 02 (Л02) с расчетом налога;

- прил. № 1 к Л02 (доходы);

- прил. № 2 к Л02 (расходы и убытки).

При наличии «обособок» перечень обязательных к заполнению страниц дополняется приложением № 5 к Л02, а при получении компанией целевых поступлений – листом 07. Оставшиеся листы и разделы формируют, если имеются сведения, необходимые для отражения в них.

Начинают заполнение формы с титула. Данные декларации удобнее формировать, заполняя сначала приложения и листы, в которых раскрывается информация об отдельных операциях, доходах, затратах. Итоги локальных расчетов переносят в Л02, а конечный результат – из Л02 в раздел 1.

В титуле традиционно отражают код налогового периода («34» при поквартальной уплате ННП, «46» – при ежемесячной, «16» или «68» — если плательщиком выступает консолидированная группа плательщиков), порядковый номер корректировки, шифр инспекции ФНС и реквизиты декларанта.

Затем выполняют необходимые расчеты в подразделах к Л02, подсчитывая размер дохода в приложении № 1, а расходов – в приложении № 2. Результаты вносят в Л02 – учитывают начисленные авансы и определяют размер ННП к уплате. Если итогом расчетов стал убыток, его отражают отрицательным показателем в стр. 060 Л02, отрицательное значение базы фиксируют в стр. 100 Л02, а в стр. 120 Л02 указывают 0, так как отрицательный размер налоговой базы для исчисления ННП невозможен. Общая величина начисленного налога отражается в стр. 180 Л02, вне зависимости от факта уплаты, а ранее начисленных авансов – по строке 210. Сумма к доплате (к уменьшению) формируется по строкам 270-281.

Раздел 1 формируется исходя из данных Л02. Суммы ННП к уплате фиксируют в нем с разбивкой по бюджетам.

Нормируемые расходы. Расходы на рекламу

Расходы на рекламу делятся на нормируемые и ненормируемые (п. 2 ст. 264 НК РФ). К ненормируемым расходам относятся расходы, которые полностью включаются в расходы – по «закрытому» перечню:

- расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети;

- расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

- расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания, и (или) о самой организации, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

В состав ненормируемых расходов также включаются:

абз. 2 п. 4 ст. 264 НК РФ — расходы на рекламные мероприятия при кино- и видеообслуживании.

Т.е. расходы на изготовление и демонстрацию рекламных роликов в торговых центрах не нормируются так же, но только при наличии прокатного удостоверения, выданного Минкультуры РФ. Так же к ненормируемым расходам относятся расходы на создание логотипа организации (Письмо Минфина РФ от 12.09.2014 N 03-03-РЗ/45762).

Примеры ненормируемых расходов:

К нормируемым расходам относятся расходы, которые учитываются в НУ в размере, не превышающем 1% выручки от реализации:

- расходы налогоплательщика на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний;

- расходы на иные виды рекламы, не указанные в составе ненормируемых расходов.

Контролирующие органы рекомендуют все расходы, которые не указаны в закрытом перечне «ненормируемых» расходов нормировать, т.е. учитывать в пределах 1% от выручки.

Примеры нормируемых расходов:

- расходы на рассылку СМС-сообщений рекламного характера (Письмо Минфина РФ от 28.10.2013 N 03-03-06/1/45479);

- расходы на рекламу на чековой ленте (Письмо Минфина РФ от 23.12.2016 N 03-03-06/77417);

- реклама на автомобилях компании и сотрудников.

Реклама — информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке (Федеральный закон от 13.03.2006 N 38-ФЗ).

В этом случае действует правило «экономической обоснованности расходов», т.е. расходами признаются любые затраты для деятельности, направленной на получение дохода – Прочие расходы (пп. 49 п. 1 ст. 264 НК РФ).

Доходы по НК РФ делятся на:

- выручку от реализации (ст. 249 НК РФ),

- внереализационные доходы (ст. 250 НК РФ).

Выручка определяется по правилам НК РФ и представляет сумму всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и натуральной формах (Письмо Минфина от 21.04.2014 N 03-03-06/1/18216). Внереализационные доходы, например, такие как доходы в виде процентов, не должны участвовать в подсчете норматива для нормирования расходов на рекламу.

Как в Excel заполнить пустые ячейки нулями или значениями из ячеек выше (ниже)

Из этой статьи Вы узнаете способ, как выделить разом все пустые ячейки на листе Excel и заполнить их значениями из ячеек выше (ниже), нулями или любыми другими значениями.

Заполнять или не заполнять? – этот вопрос часто возникает в отношении пустых ячеек в таблицах Excel. С одной стороны, таблица выглядит аккуратнее и более читабельной, когда Вы не загромождаете её повторяющимися значениями. С другой стороны, пустые ячейки в Excel могут привести к проблемам во время сортировки, фильтрации данных или при создании сводной таблицы. В таком случае Вам придётся заполнить все пустые ячейки. Существуют разные способы для решения этой проблемы. Я покажу Вам несколько быстрых способов заполнить пустые ячейки различными значениями в Excel 2010 и 2013.

Итак, моим ответом будет – заполнять! Давайте посмотрим, как мы сможем это сделать.

Полученные дивиденды в бухгалтерском учете

В бухгалтерском учете поступления, связанные с участием в уставных капиталах других организаций, признают в качестве прочих доходов. Такие доходы признаются на дату объявления решения о распределении прибыли — в сумме, распределенной в пользу организации (подп. «а», «б», «в» п. 12 ПБУ 9/99).

Минфин считает, что и в бухгалтерском учете признавать такие доходы нужно за минусом налога, удержанного источником выплаты (см. письмо Минфина от 19 декабря 2006 г. № 07-05-06/302).

На дату признания дохода бухгалтер должен сделать проводку:

- Дебет 76 Кредит 91

- отражена задолженность по причитающимся к получению дивидендам (без налога).

На дату поступления денег проводка будет такая:

- Дебет 51 Кредит 76

- получена сумма дивидендов.

В бухгалтерской отчетности полученные дивиденды отражаются:

- в отчете о финансовых результатах – по строке 2310 «Доходы от участия в других организациях»;

- в отчете о движении денежных средств – по строке 4214 «Поступления в виде дивидендов, процентов по долговым финансовым вложениям и аналогичные поступления от долевого участия в других организациях».

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Отчет о финансовых результатах

Отчет о движении денежных средств

Декларация заполнена, как начислить и уплатить авансовые платежи или налог

Начисление налога в сервисе не автоматизировано. Для начисления налога или авансовых платежей создайте бухгалтерскую справку с проводкой: дебет 99 – кредит 68.пр.

- если в декларации в заполнены строки и , то сумма в бухгалтерской справке = строка 040 + строка 070,

- если в декларации в заполнены строки и , то сумма в бухгалтерской справке = значение (строка 050 + строка 080), взятое со знаком «минус». В этом случае, когда начислен налог к уменьшению, платить его не нужно, то есть платежное поручение не оформляется.

Для уплаты налога или авансового платежа создайте платежное поручение («Банк» → «Налоговые п/п» → «Уплата налогов и взносов»).

После этого в задаче на главной можно отметить выполненным пункт «Вручную создать бухсправку для начисления и платежки для уплаты налога».

Как заполнить

Основные правила заполнения третьего листа НД закреплены в разделе 11 приказа ФНС.

ВАЖНО!

Информация заполняется отдельно по каждому отчетному периоду, правило подсчета нарастающих итогов в этом случае неприменимо. Иными словами, если компания распределила доходы в первом и третьем кварталах, то информация заполняется в декларации отдельно по 1 и 3 кварталу, суммирования показателей не предусмотрено. Также при составлении годовой НД отражать сведения 1 и 3 кварталов не нужно (абз. 2 п. 1 ст. 289 НК РФ, пп. 1.1, 1.7 и 11.1 порядка).

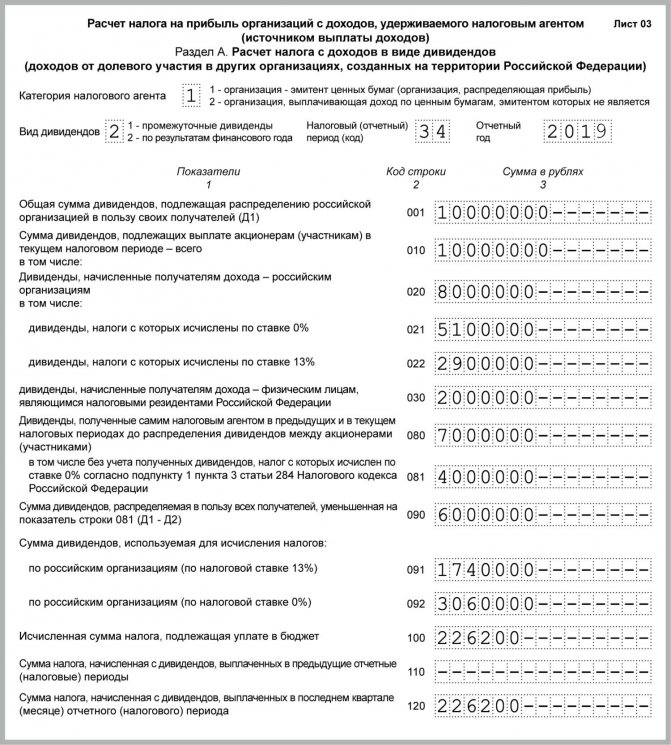

Как правильно заполнить первую страницу 3 НД (раздел А)

Этот раздел листа 03 заполняют организации, которые непосредственно перечисляют дивиденды своим акционерам, собственникам (эмитенты), либо фирмы, которые эмитентами не являются, например, депозитарии. В зависимости от вида налогоплательщика проставляется код: 1 — эмитент, 2 — неэмитент.

В поле ИНН значения указывают только компании-неэмитенты, остальные ставят в поле прочерк.

Далее указываем:

- Вид дивидендов. Если выплаты идут по итогам за год, то ставим 2, для промежуточных перечислений доходов — прочерк.

- Налоговый или отчетный периоды указываем в соответствии с приложением № 1 к порядку.

- Отчетный год — прописываем год, за который производились расчеты.

Теперь заполнение осуществляем построчно:

| Код строки | Значение |

| 001, 010 | Суммарный показатель начисленных доходов в виде дивидендов (ДВ) |

| 020 | Сумма ДВ, начисленная всем компаниям-акционерам |

| 021 | Сумма ДВ, которые облагаются по ставке 0% |

| 022 | ДВ, облагаемые по ставке 13% |

| 023 | Прочерк |

| 024 | Прочерк |

| 030 | Сумма ДВ, которая была начислена в пользу физических лиц |

| 040-070 | Прочерк |

| 080 | Сумма всех полученных ДВ |

| 081 | ДВ, с которых уплачивается ННП (значение строк 080-021) |

| 090 | Разница строк 001 и 081 |

| 091 | Значение, рассчитанное по формуле:

строка 091 = стр. 022 / стр. 001 × стр. 090 |

| 092 | Значение, рассчитанное по формуле:

строка 092 = стр. 021 / стр. 001 × стр. 090 |

| 100 | Равно строка 091 × 13% (налоговая ставка) |

| 110 | ДВ, указанные в строке 001 и уже выплаченные в предыдущие периоды |

| 120 | ДВ, указанные в стр. 001 и выплаченные в текущем периоде |

Заполняем раздел В

Указываем информацию в разрезе каждой организации, которая получила ДВ. Здесь раскрываем сведения обо всех компаниях без исключения, в том числе и получивших доходы по ставке 0%.

В поле «Тип» проставьте 00.

Строка 050 укажите сумму ДВ, которая была начислена участнику.

Стр. 060 — сумма налога, которая была удержана при выплате доходов участнику.

Заполняем подраздел 1.3 первого раздела листа 01

Указываем суммы налога, исчисленного с ДВ, которые были выплачены в квартале (месяце), по итогам которого была составлена НД по ННП.

Если компания выплачивала доходы по нескольким решениям собственников и в НД было заполнено несколько листов 03, то информацию в подраздел 1.3 вносят только один раз.

Стр. 010 — проставляем «1».

Стр. 01-21 — даты уплаты ННП с ДВ. В соответствии с НК РФ, датой уплаты признается день, следующий за выплатой доходов (п. 4 ст. 287 НК РФ).

Стр. 040 — суммы ННП, которые подлежат уплате в эти даты.

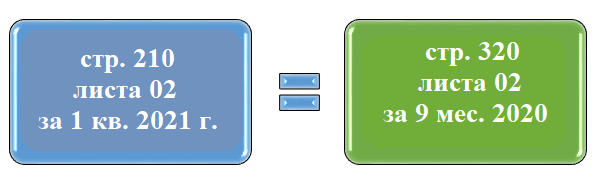

Заполнение строки 210 в отчетности по налогу на прибыль за 1 квартал

Эти два требования приводят к тому, что на листе 02 при создании отчетности за 9 месяцев в отношении исчисляемых на предстоящие периоды авансов формируются два комплекта строк (образуются за счет разбивки начислений по бюджетам) применительно:

- к последнему (четвертому) кварталу отчетного года (строки 290-310);

- первому кварталу года, наступающего за отчетным (строки 320-340).

Цифры, показываемые в отчетности за 9 месяцев по комплектам строк 290-310 и 320-340, идентичны. Соответственно, эти же цифры должны возникнуть в строках 210-230 отчета по первому кварталу.

Чем вызвано требование о необходимости исчисления авансов за 1 квартал по результатам расчетов по 9 месяцам предыдущего года? Тем, что дата для вычисления налога по результатам года сдвинута на 28 марта (п. 4 ст. 289 НК РФ), т. е. практически отвечает окончанию первого квартала. А между тем для большинства плательщиков, осуществляющих поквартальное вычисление сумм налога, действует правило о ежемесячной уплате сумм, относящихся к этим вычислениям (п. 1 ст. 287 НК РФ). То есть платить авансы в течение первого квартала от реальных сумм, относящихся к четвертому кварталу, невозможно в силу того, что таких начислений на даты осуществления платежей еще нет.

Чем вызвано требование о необходимости исчисления авансов за 1 квартал по результатам расчетов по 9 месяцам предыдущего года? Тем, что дата для вычисления налога по результатам года сдвинута на 28 марта (п. 4 ст. 289 НК РФ), т. е. практически отвечает окончанию первого квартала. А между тем для большинства плательщиков, осуществляющих поквартальное вычисление сумм налога, действует правило о ежемесячной уплате сумм, относящихся к этим вычислениям (п. 1 ст. 287 НК РФ). То есть платить авансы в течение первого квартала от реальных сумм, относящихся к четвертому кварталу, невозможно в силу того, что таких начислений на даты осуществления платежей еще нет.

ВНИМАНИЕ! Организации, уплачивающие только квартальные авансовые платежи, в декларации за 1 квартал строку 210 не заполняют, а в остальных кварталах переносят в нее данные из строки 180 Листа 02 за предыдущий квартал

Как заполнять строку 290 в декларации по налогу на прибыль за 9 месяцев 2017 года?

Здравствуйте!Помогите, пожалуйста, разобраться.Организация ООО. Платим ежемесячные авансовые платежи по расчетной прибыли.Сомнения в правильности заполнения декларации за 9 месяцев.За первый кварталСумма исчисл.налога 180 стр. = 92 000Сумма начисл.ав.пл 210 стр. = 6 000 (по итогам 9 мес. 2016года). Эти авансовые платежи в 1 кв. НЕ заплатилиСумма налога к допл. 270 стр. = 13 000 271 стр. = 72 000Сумма ежем.ав.пл 290 стр. = 92 000

Сумма исчисл.налога 180 стр. = 95 000Сумма начисл.ав.пл 210 стр. =184 000 (по итогам 1 кв.2017 года).Сумма налога к умен. 280 стр. = 13 000 281 стр.= 76 000Сумма ежем.ав.пл 290 стр. = 0

За 9 месяцев Сумма исчисл.налога 180 стр. = 107 000Сумма начисл.ав.пл 210 стр. = 95 000Сумма налога к допл. 270 стр. = 1 000 271 стр. = 10 000Сумма ежем.ав.пл 290 стр. = 0

Строка 290 и 330 заполняются автоматически? Или надо было вручную туда вносить что-то. И должна ли я была занести в них какие-либо авансовые платежи??Ведь был исчислен налог к доплате, не надо ли было его поставить и в 290, и в 330 строки?Терзают смутные сомнения, что должна была занести и в 290 и в 330 строки 11 000 р.Почему-то была уверена, что они заполняются автоматически А налоговая могла не заметить этой ошибки? Уже присылали замечания по этой декларации, но про эти строки ничего не говорили.

Добрый день!Пока активисты либо штатные эксперты форума не ответили на Ваш вопрос, посмотрите материалы, которые автоматически были найдены по теме Вашего вопроса. Возможно, они окажутся полезными для Вас. После просмотра материалов ответьте, пожалуйста, на вопрос, помогла ли вам эта информация. Если информация помогла, нажмите «Да». Если ссылки не пригодились, нажмите «Нет».

Цитата (LenaMatc): За первый кварталСумма исчисл.налога 180 стр. = 92 000Сумма начисл.ав.пл 210 стр. = 6 000 (по итогам 9 мес. 2016года). Эти авансовые платежи в 1 кв. НЕ заплатилиСумма налога к допл. 270 стр. = 13 000 271 стр. = 72 000Сумма ежем.ав.пл 290 стр. = 92 000

Сумма исчисл.налога 180 стр. = 95 000Сумма начисл.ав.пл 210 стр. =184 000 (по итогам 1 кв.2017 года).Сумма налога к умен. 280 стр. = 13 000 281 стр.= 76 000Сумма ежем.ав.пл 290 стр. = 0

На мой беглый взгляд, всё правильно.То, что авансовые платежи не заплачены (в 1 квартале), не влияет на заполнение декларации. Это уже налоговики будут разбираться с Вами, как с недоимщиком. А декларации надо указать то, что начислено. Независимо от уплаты.

Но вот последняя строка (290 из полугодия) посчитана неправильно.Она должна быть равна сумме авансового платежа за 2 квартал. Для этого из авансового платежа (исчисленного налога) за полугодие (95 000) нужно отнять такой же показатель из 1 квартала (92 000). Разница и будет авансовым платежом 2 квартала. Его и надо будет потом разделить на 3 следующих месяца.Так что:95 000 — 92 000 = 3 000Это строка 290 из декларации за полугодие.

107 000 и 95 000 — правильно, если учитывать, что Вы неправильно определили 290 строку в декларации за полугодие. И если не будете ее править (и налоговая не заметит), то так и должно быть.Если править полугодие, тогда в 9 месяцах строка 210 будет равна 95 000 + 3 000 = 98 000

А дальше пошли нестыковочки.Первая:107 000 — 95 000 = 12 0001 000 + 10 000 = 11 000Не совпадает. А должно совпадать.И, естественно, если исправлять ошибку в полугодии, то сумма доплаты вместо 12 000 будет равна 9 000 (в оба бюджета)

И вторая (в любом случае — с учетом ошибки полугодия или без нее):строка 290 = 107 000 — 95 000 = 12 000

Что такое налог на прибыль

Обсуждаемый сбор применяется не к физическим лицам, а к компаниям. При этом, он имеет характер прямого налога. Основой для определения его величины служит прибыль, а не доход компании, получаемый в результате ведения деятельности реализационного и внереализационного характера.

Прибыль – не просто общее количество средств, поступивших к компании за месяц. Это весь суммарный ее доход, из которого вычтены совершенные за определенный период налогообложения затраты.

Особенности налога на прибыль компаний

Приведем пример. Допустим, вы являетесь владельцем компании по пошиву детской одежды. Чтобы вести производство, вам необходимо раз в три месяца закупать материалы для воспроизведения детских костюмов, то есть, например:

- ткань;

- фурнитуру;

- нити;

- иглы для швейных машин.

Затраты, ушедшие из бюджета фирмы на приобретение материалов, составили в очередной раз около 10 тысяч российских рублей. После пошива одежды, она была реализована на 50 тысяч рублей. Прибылью будет разница между итоговой выручкой и совершенными затратами, то есть, в данной ситуации, 40 тысяч. Разумеется, в реальности к расходам прибавились бы выплаты заработной платы, коммунальные услуги, затраты на приобретение технической составляющей ателье и прочие нюансы. Однако, принцип вычитания расходов из доходов остался бы прежним.

Расчет налога, и формирование финансовой базы для его исчисления, производится с доходов, поступивших из различных источников. Делятся эти поступления средств на две основные группы.

Таблица 1. Группы доходов

| Доходы, связанные с реализационными процессами | Доходы, не имеющие отношения к реализации |

|---|---|

| Производство и (или) продажа:продукта; работы; услуги. |

получение оплаты от арендаторов, использующих имущество компании; приток процентов по ранее внесенным вкладам; прочие поступления средств. |

Как видите, первая группа четко взаимосвязана с процессами производства и продажи товара. В роли искомой товарной единицы может выступать не только конкретный предмет, например, детский костюм, как в задаче выше. Реализовать можно также услуги, например, в салоне красоты, и работы, например ремонтные. Выполненные действия также считаются товаром.

Продукция может быть произведена компанией самостоятельно, или перекуплена у стороннего производителя с целью перепродажи. Тогда в расходы будут зачисляться те затраты, которые были совершены для совершенствования реализационного процесса, а не реализационного и производственного.

Расчет величины налога на прибыль фирмы осуществляется из всех денег, которые поступили к ней. При этом не производится учет налога на добавленную стоимость, а также счислений акцизного характера.

Налоговая служба, проверяющая и элементы, составляющие финансовую базу, и расходы, ее уменьшающие, во время просмотра декларационного бланка обязана также обращать внимание на подтверждения указанных в бумаге фактов. Ими служат следующие элементы:

- документальное сопровождение;

- обоснованность.

Под документальным сопровождением подразумеваются официальные бумаги, связанные с операциями по расходам. В роли обоснованности же выступает направленность совершенных затрат. Если средства отданы ради продолжения или улучшения реализационного процесса или производственного, то считается, что обоснованность имеет место быть. Если же деньги потрачены на дивиденды директорскому составу предприятия, обоснованными расходами произведенные выплаты не считаются, поэтому не будут учтены представителями налоговой инспекции.

Затраты, имеющие отношение к продажам, то есть реализации продукции, можно поделить на:

- косвенные;

- имеющие прямой вид.

К прямым причисляются материальные расходы, начисления по амортизации на основные средства, которые используются в производственном процессе. Помимо прочего, в эту категорию можно отнести оплату труда работникам, находящимся в штате компании, и принимающим участие в производственном и реализационном процессах.

Косвенные же подразумевают все не включенные в категорию прямых затраты, за исключением внереализационных. Подсчет и определение производится за конкретный подотчетный период. По его окончанию в налоговую службу осуществляется предоставление документов на проверку. Включенные в бумаги операции не могут еще раз быть включены в документы за следующие периоды обложения.