Порядок ведения кассовой книги в электронном виде

Содержание:

Особенности ведения

По законодательству, вести кассовую книгу, бланк которой в Word можно скачать у нас допускается в двух форматах:

- На бумаге. Для этого распечатать предложенные бланк и заполнять необходимые графы от руки. При этом подпись ответственного (кассира) должна быть обязательно.

- В электронном формате – бланки сохраняются в компьютере и заполнятся также в цифровом виде. Обязательно в этом случае нужна защита от незаконного доступа – для этого используется электронная подпись.

Независимо от того сколько направлений деятельности у компании, ведется всего одна кассовая книга. В том числе это касается работы на разных схемах налогообложения. В случае наличия обособленных подразделений, они ведут бланк формата КО-4 у себя, а копии листов направляют в головную компанию. Порядок такой отчетности формирует статут организации и порядки составления бухгалтерской отчетности.

Вносит данные в бланк кассир, причем обязательно в конце каждого рабочего дня должна происходит сверка реквизитов, которые внесены в книгу и тех, что содержатся в ПКО и РКО. После этого проводится подсчет остатков в кассе, если результаты совпадают, то проставляется подпись закрывающая день.

Если за сутки не будет никаких денежных операций, информация в книге не фиксируется.

Как получить деньги от бизнеса? Оформление кассовых операций

Бизнес идет, доходы растут, появляются свободные денежные средства, которые коммерсант может потратить на себя. Как это сделать? Для некоторых учредителей ООО является неожиданностью, что они не могут в любой момент получить на свои нужды деньги из кассы или снять их с наличного счета. А вот индивидуальные предприниматели – могут. Но обо всем по порядку.

Сначала – о правовом статусе имущества юридического лица. Уставный капитал в виде денежных средств или другого имущества не принадлежит учредителю ООО. Все, что было внесено при регистрации фирмы и все, что было заработано в процессе ее предпринимательской деятельности, является собственностью юридического лица. Учредитель, работающий в собственной фирме, может получать в ней зарплату на правах обычного работника, если с ним заключен трудовой договор. Даже если это единственный учредитель (участник), который сам руководит организацией, он не может по своему усмотрению распоряжаться деньгами своего ООО. К слову, возможность заключения трудового договора с единственным учредителем – руководителем до сих пор остается спорной, и вы можете узнать о последнем мнении Минфина на эту тему в этой статье.

Еще одна возможность (и единственная, если учредитель не работает в своей организации) получить деньги от бизнеса – это направление полученной прибыли на дивиденды. Вопросы налогообложения заработной платы и дивидендов учредителя ООО мы рассмотрели в примере статьи ИП или ООО — что регистрировать? Но нас в данном случае интересует не вопрос налогов, а то, может ли учредитель взять на свои нужды наличные деньги из кассы или снять их с расчетного счета? Нет, не может, поэтому и вопрос оформления таких кассовых операций даже не стоит.

Теперь – про ИП. С одной стороны, индивидуальный предприниматель несет ответственность по своим обязательствам всем своим имуществом, кроме того, которое нельзя взыскать. Но с другой стороны, все имущество и деньги ИП, в том числе полученные от предпринимательской деятельности, являются его собственностью, которой он может распоряжаться как угодно (если только нет задолженности по налогам и взносам).

Зарплату ИП от самого себя не получает, но зато может в любой момент взять наличные деньги из кассы или с расчетного счета. Право на это дает Указание № 3073-У. Если деньги будут переведены на платежную карту физического лица, то такой перевод не является кассовой операцией и не оформляется кассовыми документами. Суммы, которые ИП может тратить из кассы или с расчетного счета на свои личные нужды, не ограничены, но нельзя допускать задолженностей по налогам и страховым взносам. Если индивидуальный предприниматель отказался от ведения кассовых документов и издал об этом приказ (см. раздел Упрощенный порядок кассовой дисциплины), то получение наличных денег ничем не оформляется. Если же кассовые документы продолжают вестись, то в основании выплат денег в расходном кассовом ордере надо указать: «Выдача денежных средств предпринимателю на собственные нужды» или «Передача предпринимателю доходов от текущей деятельности».

Порядок ручного ведения кассовой книги

Графы и столбцы в электронной кассовой книге должны быть записаны следующим надлежащим образом:

- Прежде всего необходимо отслеживать чтобы графа «остаток на начало дня» совпадала с графой «остаток на конец дня» предыдущей страницы. Так как при проверке и обнаружении несовпадения этих граф государственными органами будут налагаться штрафные санкции;

- В столбце «номер документа» необходимо записать номера приходной и расходной кассовой документации;

- При заполнении графы «корреспондирующий счет» необходимо вводить следующие кодовые данные: для расчетного счета (51), для заказчиков и покупателей (52), для зарплаты (70);

- Подведенные итоги на конец дня должны быть подсчитаны с помощью данных «прихода» и «расхода». Из этого же следует, что остаток на конец дня должен совпадать вычетом и сложением этих показателей;

- После заполнения всех пунктов, кассиру и бухгалтеру необходимо проставить свои электронные подписи.

Кроме того, электронная кассовая книга включает возможность осуществления ведения автоматизированным способом. Он имеет ряд своих нюансов, но при этом в сравнении с бумажным вариантом этот процесс становится в разы быстрее.

Все данный обрабатываются специально разработанными программами, которые можно условно разделить на два вида:

- Вкладной лист кассовой книги;

- Отчет кассира.

Как правило, эти программы должны быть активированы одновременно. При этом должны быть соблюдены следующие нормы:

- Содержание в обоих случаях должно быть абсолютно одинаковое;

- В ней должны отображаться все нужные реквизиты, предусмотренные форматом ведения кассовой книги.

- Они должны быть подготовлены заранее, обычно еще в предыдущий день.

Еще одним немаловажным преимуществом электронной кассовой книги, является отсутствие нужды нумеровать страницы. Так как это действие проводится автоматически, в порядке возрастания.

Кроме того, в законодательной норме прописано, о необходимости наличия вкладного листа кассовой книги. В нем отображаются общее число листов, созданных за прошедшее время. В последнем листе, отображающем информацию итогов календарного года должны правильно подсчитаны все суммы.

В непосредственные обязанности лица, которое занимается ведение электронной книги, является периодическая проверка автоматизированных программ, на предмет их правильной работы.

Кроме того, руководителю необходимо четко понимать, что независимо от того электронная кассовая книга или нет ответственность со стороны закона на ее правильные данные возлагается либо на главного бухгалтера, либо же на него самого.

Поэтому следует проявлять осмотрительность и периодически проверять правильность автоматизированных показаний, так как все программы рано или поздно могут дать сбой. Однако если такая ошибка не будет определена заранее, а только лишь при проверке, то скорей всего на предприятие со стороны государственных органов будет наложен существенный штраф.

Стоит также отметить, что перед покупкой данной программы, необходимо направить своего человека в предоставляющую ее компанию для того, чтобы он прошел курс по обучению ее ведения.

Ведение кассовой книги в электронном варианте согласно последним правкам в законодательстве может быть осуществлено не только специализированной программой, а еще с помощью простого офисного пакета Exel. А это означает что бухгалтеру теперь можно будет выбрать именно ту форму ведения, которая ему будет наиболее удобной.

Кассовая электронная книга в свете последний законодательных регулирований приобретает все большую популярность среди организаций и предприятий. Это во многом связанно с тем, что появляется больше возможности вести отчетность перед государственными проверяющими органами в электронном виде. Что значительно экономит время как самому предприятию, так и налоговой инспекции. Однако возникают и новые сложности.

Например, многие организации не обладают устройствами для осуществления электронных подписей. Из-за чего их решение о ведении электронной кассовой книги становится бесполезным, ведь ее необходимо заверять подписями.

Правила заполнения

Надлежит с полной ответственностью отнестись к формированию кассовой книги, для того, чтобы исключить негативные последствия со стороны контролирующих органов.

Алгоритм оформления унифицированной формы:

Титульный лист содержит обязательные реквизиты:

- наименование организации, которое должно соответствовать учредительным документам/ фамилия, имя, отчество ИП;

- за какой период оформлена кассовая книга – месяц, квартал, год;

- наименование подразделения – в случае когда предприятие имеет филиалы, обособленные подразделения;

- ОКПО – указывается на основании Общероссийского классификатора совокупных юридических организаций и предприятий.

Максимальный срок, за который может формироваться книга кассира, составляет один календарный год, вне зависимости от количества произведенных за этот период операций. В случае когда одного журнала оказалось недостаточно, то заводится следующий и так далее. Записи делаются в хронологическом порядке и не прерываются.

Очередность кассовых книг определяется исходя из дат, указанных на титульном листе.

Важный момент — в первый рабочий день года необходимо:

- все страницы КО-4 пронумеровать и прошить;

- на последней странице сделать отметку о количестве листов журнала, заверить росписью руководителя и главного бухгалтера учреждения, поставить печать;

- заполнение книги кассира осуществляется ежедневно по мере проведения операций с наличностью. В дни, когда операций не было, ф. КО-4 заполнять не надо.

Образец заполнения кассовой книги

Рассмотрим заполнение кассовой книги на конкретном примере: ТОО «АБС».

В обложке кассовой книги, согласно законодательству о ведении бухгалтерского учета, содержится следующая информация:

- в графе «Организация» указываем «Товарищество с ограниченной ответственностью «АБС»;

- в графе код форма по ОКУД вписываем «088878», по ОКПО – «098976565»;

- указываем период заполнения, допустим «на 4 квартал 2013 года»;

- далее указывается, сколько «в этой книге пронумеровано и прошнуровано __ листов», ставим цифру «3»;

- затем ставится подпись директора и главного бухгалтера, заверяется фирменной печатью, внизу указывается дата, в нашем случае «31 декабря 2013 года».

Далее идут страницы самой кассовой книги.

Допустим, были совершена кассовая операция 10 октября 2013 года. На листе указываем номер листа «3».

Сначала вписываем остаток на начало дня – 10 000 рублей. Так как деньги были выданы в подотчет командированному лицу Андрееву Г.А. в размере 5 000 рублей, значит, в номере документа вписываем номер расходно-кассового ордера – 125.

Затем в графе «От кого получено или кому выдано» вписываем фамилию Андреев Г.А.. Указываем номер корреспондирующего счета – 71. Графа «Приход» остается пустой, а в графе «Расход» указываем сумму – 5 000 рублей.

Если операций за день больше не было, то в пустой части листа ставим «Z» на весь лист

В графе «Итого за день» указываем расход 5 000 рублей. В графе «Остаток на конец дня» ставим указываем 5 000 рублей. В пустых графах ниже ставим «X».

Указываем фамилию кассира, ставим подпись.

Далее указывается и проверяется число документов: в нашем случае «ноль» приходных и «один» расходный бухгалтером ТОО. Вписывается его фамилия, ставится подпись.

Кассовая книга скачать бланк: правая и левая сторона образца

Особенности сдачи документов в архив

Подготовка документации состоит из:

- систематизации документов;

- нумерации;

- сшивания документации в одну папку;

- заполнения описи;

- оформления обложки документа.

Такой порядок подшивания документации считается обычным и предусматривает ее хранение не менее 25 лет. Если бумаги будут храниться больше 25 лет, на комплект документов накладывается картонная обложка, защищающая дело. На обложке указывается: название организации, наименование дела (приказы, накладные, акты), структурное подразделение, срок хранения. Если организация по какой — либо причине сменила свое название, на обложке документа нужно отразить оба наименования, причем прежнее указывается в скобках.

Прошивая архивные дела, следите за читаемостью текста. Дела нумеруются простым карандашом в правом верхнем углу. Лист форматом А3 нумеруется как один, слева прошивается и сворачивается. В случае подшивания листа посередине, он нумеруется как 2 листа. Картинки, фотографии, схемы, карты пронумеровываются с обратной стороны сверху в левом углу.

Инструкция по заполнению кассовой книги

В соответствии с новым Указанием, весь порядок ведения кассовой документации будет делиться на: обычный и упрощенный. По простому порядку документацию будут вести ИП и субъекты малого предпринимательства, а соблюдать обычный порядок должны все юридические лица, кроме банков.

Подписи в кассовой документации должны проставлять бухгалтер и кассир. Если на предприятии отсутствует бухгалтер, тогда подписи проставляет руководитель организации. А также, если кассовые операции осуществляет только предприниматель, то в документации достаточно его подписи.

С начала июня 2014 платежные агенты для учета денежных средств, которые были получены по средствам агентской деятельности, обязаны вести отдельную кассовую книгу. Также отдельными ордерами должны оформляться все операции по принятию и расходу денежных средств в рамках деятельности платежного агента.

Важно, что после нового Указа Центрального банка, все формы документов не претерпели изменений. Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

- книга для учета выданных и принятых денег необходима для учета движения денежных средств в течение дня;

- приходный и расходный кассовые ордеры, предназначенные для оформления поступления и выдачи в кассу наличности;

- кассовая книга, необходимая для сбора информации обо всех операциях с наличными деньгами;

- платежная ведомость для учета выплаченной заработной платы;

- расчетно-платежная ведомость, предназначенная для учета рабочих часов, удержаний и выплат заработной платы работникам.

В бумажные кассовые документы, кроме приходного кассового ордера, можно вносить исправления. Они должны оформляться особенным образом. Рядом с каждой поправкой необходимо указать инициалы лиц, которые исправили данные, а также дату исправления.

Как заполняется кассовая книга в свете произошедших изменений?

1. Всю кассовую документацию разрешается вести в электронном формате. Исправления в данных документах недопустимы. Для подтверждения документов необходима электронная подпись.

2. Не требуется заполнение отчетов кассира (второго листа кассовой книги).

3. Единый приходный кассовый ордер теперь можно оформить не только на основании дневной контрольной ленты кассового аппарата, но и на основании БСО.

4. Получателю больше не нужно указывать сумму полученных наличных письменно в расчётном кассовом ордере.

5. Для выдачи денег в подотчет работнику необходимо оформить в произвольной форме заявление, в котором будет указана сумма наличных и срок, на который выдаются денежные средства, дата и подпись директора.

6. В ведомостях о выдаче заработной платы по-прежнему напротив фамилии работника указывается «депонировано», а вести реестр депонированных средств больше не требуется.

Образец оформления кассовой книги

Образец кассовой книги обязательно учитывает следующие правила:

- на титульном листе обязательно указание полных реквизитов юридического лица или индивидуального предпринимателя, а также временной промежуток, на который заводится книга;

- на бланке листов, сверху, указывается полная дата заполнения листа;

- в ячейке «остаток средств на начало рабочего дня» цифрами вносится сумма денежных средств, находящихся в кассе на начало дня. Эта цифра переносится из ячейки «остаток средств на конец дня» за предыдущий рабочий день;

- по данным расходного и приходного кассовых ордеров заполняются с 1 по 5 столбцы;

- в первом столбце указывается номер ордера;

- во второй столбец вносятся фамилия и инициалы лица, которое получило либо сдало деньги в кассу;

- третий столбец заполняется только организациями;

- суммы расхода и прихода вносятся в остальные два столбца;

- сумма всего расхода и прихода, указанных в предыдущих строках, вносится в поле «перенос»;

- на все незаполненные ячейки ставится прочерк;

- в ячейку «итого за день» цифрами вносятся отдельно суммы прихода и расхода за рабочий день;

- в ячейке «остаток на конец дня» указывается остаток наличных в кассе, который необходимо рассчитывать по формуле:

ОНД+СПД-СРД, где

ОНД — остаток наличных средств на начало дня,

СПД — сумма прихода за рабочий день;

СРД — сумма расхода за день.

- ниже расписывается кассир и бухгалтер (или руководитель предприятия);

- еще ниже указывается количество приходных и расходных кассовых ордеров.

Упрощенный порядок кассовой дисциплины

Под этим понятием имеют в виду возможность отказаться от установления лимита кассы предпринимателями и малыми предприятиями, а также возможность, которую с июня 2014 года получили только ИП – не оформлять документально кассовые операции.

Но хотя такое право есть, но на деле воспользоваться им не всегда будет возможно. Однозначно такая возможность есть только у ИП без работников (или выплачивающих зарплату работникам в безналичном порядке), которые, к тому же, не принимают ни от кого наличные деньги. Почему? Дело в том, что Указание от 11 марта 2014 г. N 3210-У содержит противоречивые нормы:

- Пункт 4.1. Кассовые операции оформляются приходными кассовыми ордерами 0310001, расходными кассовыми ордерами 0310002 (далее — кассовые документы). Индивидуальными предпринимателями, ведущими в соответствии с законодательством Российской Федерации о налогах и сборах учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, кассовые документы могут не оформляться.

- Пункт 5. Прием наличных денег юридическим лицом, индивидуальным предпринимателем, в том числе от лица, с которым заключен трудовой договор или договор гражданско-правового характера (далее — работник), проводится по приходным кассовым ордерам 0310001.

- Пункт 6. Выдача наличных денег для выплат заработной платы, стипендий и других выплат работникам проводится по расходным кассовым ордерам 0310002, расчетно-платежным ведомостям 0301009, платежным ведомостям 0301011.

В пунктах 5 и 6 нет обычной оговорки (за исключением…) и получается, что требования распространяются на ИП в том числе. Учитывая, как часто могут менять свою точку зрения Минфин и ФНС по одному и тому же вопросу, можно предположить, что эти положения несут в себе риски налоговых споров. Поэтому пока по этим вопросам нет официальных комментариев, безопаснее кассовые документы вести.

Вторая причина, по которой ИП должны продолжать вести кассовые документы, в том, что заполнение книги учета доходов и расходов на всех режимах, (кроме ЕНВД 2021, при котором КУДиР не ведут) производится на базе первичных документов. Такими документами, подтверждающими приход и расход наличных денег, являются как раз ордера по форме 0310001 и 0310002. Исходя из этого, ИП, ведущие КУДиР, не могут вообще отказаться от ведения кассовых документов, т.к. у них не будет оснований для внесения записей в книгу учета.

Получается, что не вести кассовые документы в реальности могут только ИП, не выплачивающие зарплату наличными, не получающие ни от кого наличные деньги, и не вносящие данные в КУДиР (то есть только на ЕНВД). Как видим, «упрощенный порядок кассовой дисциплины» оказался весьма заковыристым. По сути, единственное реальное упрощение в ведении кассовых операций пока одно – возможность не устанавливать лимит наличности.

Если индивидуальный предприниматель решил отказаться от ведения кассовых документов (на риски мы уже указали) и не устанавливать лимит кассы, то об этом надо издать приказ. Пока такого приказа нет, ИП должен подчиняться кассовой дисциплине.

Как правильно вести кассовую книгу в 2017 году

Официальная форма кассовой книги утверждена Госкомстатом России в Постановлении от 18.08.1998 № 88. Этим же Постановлением утверждены и введены в действие иные формы кассовых документов, заполнение которых необходимо при оформлении и осуществлении операций с наличными.

Необходимо особо подчеркнуть, что Госкомстат в вышеназванном Постановлении только разработал и утвердил форму кассовой книги, но не разработал инструкцию или рекомендации по ее заполнению и оформлению.

Как следует из содержания п. 4.7 Указаний Центробанка РФ, компании могут вести кассовую книгу в электронном или бумажном виде. Кассовую книгу в бумажном виде допустимо заполнять как от руки, так и на компьютере, или иным машинописным способом.

В кассовую книгу могут вноситься изменения, но только в случае, если такие исправления содержат дату их внесения, подписи и расшифровки подписей лиц, вносящих исправления в книгу.

Если же книга ведется в электронном виде, то она должна быть подписана электронной подписью, а технические средства, при помощи которых она ведется, должны исключать несанкционированное вмешательство в содержание книги.

Независимо от способа ведения кассовой книги в 2017 году обеспечить ее хранение обязан руководитель компании, ведущей соответствующую книгу.

Записи в кассовую книгу вносятся по каждому приходному или расходному кассовому ордеру.

При ведении кассовой книги следует учитывать содержание приказа Министерства финансов РФ от 30.03.2015 № 52н. которым утверждены методические рекомендации по применению и заполнению кассовой книги, а также порядок ведения кассовой книги.

В силу вышеназванных рекомендаций кассовая книга применяется при движении наличных рублей, иностранной валюты и денежных документов.

Денежными документами являются оплаченные талоны на ГСМ, питание, путевки, полученные извещения на почтовые переводы, почтовые марки, конверты с марками, марки государственной пошлины и иные документы, имеющие стоимостную оценку, приобретенные организацией и хранящиеся в организации.

При заполнении листов кассовой книги следует помнить и неукоснительно соблюдать правило, согласно которому листы по движению денег заполняются отдельно от листов, предназначенных для учета движения денежных документов. Листы кассовой книги, отражающие движение денежных документов, должны иметь отметку «фондовый».

Все записи в кассовую книгу вносятся лицом, ответственным за внесение в нее записей, незамедлительно после выдачи или получения наличных денег или денежных документов. Основанием для внесения соответствующих записей в книгу является расходный или приходный кассовый ордер, оформленный в строгом соответствии с требованиями отечественных законодательных актов.

В указанных выше рекомендациях Минфина РФ содержится ответ на вопрос, как правильно вести кассовую книгу. Кассовая книга компании должна быть прошита и пронумерована.

В качестве обязательного требования, предъявляемого к кассовой книге, названа также обязательность скрепления такой книги печатью компании. Количество листов в такой книге должно быть заверено собственноручными подписями руководителя предприятия и его главного бухгалтера с обязательной расшифровкой таких подписей.

Важно помнить, что все расходные или приходные операции обязательно должны отражаться в кассовой книге. Все сведения в кассовую книгу вносятся на основании правильно оформленных кассовых документов. Все денежные средства, указанные в кассовой книге и превышающие лимит остатка наличных, должны быть сданы в банк

Все денежные средства, указанные в кассовой книге и превышающие лимит остатка наличных, должны быть сданы в банк.

Помимо сказанного выше, следует учитывать, что если в течение рабочего дня движения наличных денег в компании не было, то соответствующий лист кассовой книги можно не заполнять.

Ответ на вопрос, как вести кассовую книгу обособленному подразделению, содержится в Указаниях Центробанка России, из содержания п. 4.6 которых следует, что обособленные подразделения отдельную кассовую книгу не ведут, а только лишь сдают отдельные заполненные листы кассовой книги в головную организацию. Порядок такой сдачи компания устанавливает самостоятельно, но с учетом дат формирования и сдачи отчетности.

Общий контроль за ведением кассовой книги Центробанк РФ возлагает на главного бухгалтера соответствующей компании или ее руководителя, если в компании нет главного бухгалтера.

В заключение следует отметить, что ненадлежащее ведение кассовой книги является нарушением порядка ведения кассовых операций и согласно ч. 1 ст. 15.1 КоАП РФ за такое нарушение компания может быть оштрафована на сумму от 40000 до 50000 рублей.

Исправления

Новым порядком 373-П разрешается вносить исправления в журнал кассы. При этом необходимо соблюсти следующие требования: надлежит указать дату внесения исправления, ФИО и подпись лица, ответственного за оформление документа.

Последовательность действий при выявлении ошибки:

Составить служебную записку на имя главного бухгалтера о выявленной ошибке;

Распоряжением директора назначается комиссия, в полномочия которой входит осуществление контроля за внесением исправлений;

Когда ошибка не искажает показатели остатков денежной наличности – аккуратно зачеркивается неверные данные, вносится верная информация. Внесенные исправления заверяются 2-мя подписями – кассира и главбуха

Важно: в случае внесения нескольких исправлений – заверяется каждое;

В том случае, когда ошибка влечет за собой исправления в остатках на начало или конец дня и не представляется возможным корректировка зачеркиванием, то перечеркивается вся страница и делается пометка «аннулировано». Далее оформляется новый лист с верными данными. Помните: страницы вырывать нельзя.

Помните: страницы вырывать нельзя.

Важно! Вносить исправления запрещается:

- в унифицированную форму КО-4, оформленную в электронной форме;

- в приходные и расходные ордера.

Правила заполнения документа

Кассовая книга – это небольшой журнал, содержащий в себе пятьдесят или сто страниц. Этот регистр, помимо кассовых листов, должен иметь титульный лист, где отмечается дата ввода документа в эксплуатацию

Важно отметить, что для данных журналов отсутствуют финансовые лимиты

Титульный лист

На главной странице нужно указать следующие сведения:

- Наименование фирмы и реквизиты, включая ИНН и код ОКПО.

- Паспортные данные генерального директора.

- Наименование структурного отдела.

- Паспортные данные, а также должность лица, несущего ответственность за ведение журнала.

- Дату ввода реестра в эксплуатацию.

Кассовый лист

Ведение кассовой книги вручную требует предварительной подготовки журнала к вводу в эксплуатацию. Каждая страница должна быть пронумерована, после чего весь журнал прошивается. Каждая запись, сделанная в регистре должна дублироваться на отрывном листе. Для этой цели применяется копировальная бумага. Кассир ответственный за заполнение регистра обязан составлять расчет денежного оборота, прошедшего в течение дня через кассу и рассчитывать остаток денежных средств по окончании дня. Отрывные копии страниц передаются в бухгалтерский отдел.

Каждая запись, внесенная в кассовую книгу, должна быть проверена работником бухгалтерии. Также нужно отметить, что количество записей должно строго соответствовать числу отрывных листов (ордеров). Проверив правильность внесенной информации, бухгалтер должен заверить книгу своей подписи

Важно отметить, что действующие нормы, установленные Центробанком, допускают внесение исправлений и корректив. Все изменения, внесенные в журнал, должны подтверждаться подписью руководителя бухгалтерского отдела

Рассматривая вопрос о том, как заполнять кассовую книгу нужно отметить, что записи в данный регистр должны вноситься ежедневно. Единственным исключением являются праздничные и выходные дни. Каждый рабочий день используется новый лист журнала. На протяжении дня в нем указываются все финансовые операции и денежный оборот, прошедший через кассу. По окончании дня подбивается остаток, а заполненная страница заверяется подписью кассира. Использовать журнал можно лишь на протяжении одного года. По завершении отчетного периода, кассир обязан открыть новый регистр, который будет введен в эксплуатацию с началом нового календарного года.

Давайте рассмотрим порядок заполнения кассового листа. В верхней части страницы необходимо указать её порядковый номер, а также актуальную дату. В графе «Остаток на начало дня» указывается информация о количестве наличности, хранящейся в кассе. Данная сумма должна совпадать с графой «Остаток на конец дня», указанной на предыдущем листе. В графе «номер документа» указывается порядковый номер ордера.

В следующем разделе указывается наименование компании либо фамилия, имя и отчество собственника ИП. В колонках «Номер корреспондирующего счета» и «Номер субсчета» нужно указать конкретный метод приема или выдачи денежных средств. Каждый из методов отображается при помощи специального шифра

Важно отметить, что владельцам ИП не нужно заполнять этот раздел

В графах «Расход» и «Приход» нужно указать величину денежного оборота, прошедшего через кассу. Суммы указываются в цифровом значении. Округление суммы до полного числа недопустимо. В разделе «Перенос» следует указать общую сумму денежных средств из вышеперечисленных колонок. Но основе величины финансового оборота заполняется графа «Итого за день». По окончании рабочего дня кассиру необходимо прибавить к сумме, оставшейся с прошлого дня, новую наличность. От получившейся суммы нужно отнять деньги, записанные в разделе «Расход». Конечный результат должен соответствовать общему размеру денежных средств, хранящихся в кассе предприятия.

Поля, оставшиеся пустыми, необходимо зачеркнуть при помощи буквы «Z». Данные действия позволяют снизить вероятность внесения правок в заполненный лист. Каждая законченная страница должна быть завизирована подписью работника, заведующего кассой и главой бухгалтерского отдела.

Кассовая книга – это документ, в котором ведётся учёт всех операций по получению и выдаче наличных денег из кассы организации

Последняя страница

По окончании отчетного периода, лицу ответственному за ведение журнала необходимо прошнуровать регистр. На последнюю страницу приклеивается вкладыш, содержащий следующую информацию:

- Надпись «Прошнуровано и пронумеровано».

- Отметка о количестве листов.

- Подпись должностного лица и главного бухгалтера.

Пример заполнения журнала кассира-операциониста

Давайте пошагово разберем, как заполнять журнал кассира-операциониста. Итак, сдавший смену кассир обычно снимает отчет о закрытии смены. Данные из этого документа используются при заполнении графы 4 (порядковый номер отчета), графы 5 (здесь дублируется предыдущая запись), графы 6 (показатель счетчика) и графы 10 (дневная выручка). В графе 9 отображаются данные из снятого в конце смены отчета.

В графах 1–3 указываются: дата, номер отдела, Ф. И. О. кассира. В графах 7–8, 16–18 проставляются подписи кассира, администратора и старшего кассира, если это 3 разных человека, а при совмещении должностей достаточно 1 подписи.

В графе 11 отображается сумма наличных, в графе 12 — число безналичных платежей, в графе 13 — безналичная сумма, в графе 14 — сумма за вычетом возвратов, в графе 15 — суммарное значение возвратов средств из кассы покупателям.

Проверить правильность занесенных данных очень легко — для этого следует сравнить показания из Z-отчета (графа 10 регистра = графа 14) и суммарные значения из граф 11–12 за вычетом графы 15.

Еще ряд проверочных формул:

- графа 11 = графа 10 – графа 13 – (графа 15);

- графа 14 = графа 11 + графа 13;

- графа 10 = графа 9 – графа 6.

Рассмотрим образец заполнения книги кассира-операциониста.

Итоги

Кассовую книгу обязаны вести компании и ИП (не важно, применяют они ККТ старого образца или онлайн-кассы). Кассовую книгу, оформляемую в бумажной форме (в виде готового журнала), необходимо до начала ее заполнения пронумеровать и правильно сшить, произведя запись о количестве сшитых листов и заверив ее подписями руководителя и главбуха

Кассовую книгу, оформляемую в бумажной форме (в виде готового журнала), необходимо до начала ее заполнения пронумеровать и правильно сшить, произведя запись о количестве сшитых листов и заверив ее подписями руководителя и главбуха.

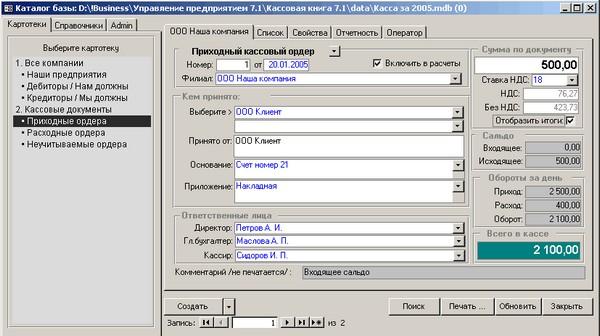

Если кассовая книга ведется на компьютере (например, в программе «1С:Предприятие»), ее листы распечатываются в конце дня, в котором производились записи в кассовой книге, и сшиваются по мере накопления или в конце года.

Заверенная ЭЦП изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания.

Пробный бесплатный доступ к системе на 2 дня.