Км-3 (акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам) для бп 2.0, бп 3.0

Содержание:

Учет операций, которые проходят через ККТ

До внедрения онлайн-ККТ учет кассовых операций был более сложным. Существовало множество форм отчетности, которые были обязательными. Теперь же при желании от них можно отказаться. Всего благодаря переходу на онлайн-ККТ отменено 9 отчетов — с КМ-1 по КМ-9. Это акты, справки и журналы, которые нужно было заполнять при тех или иных операциях, связанных с применением ККТ. Например, акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам (КМ-3), журнал кассира-операциониста (КМ-4), справка-отчет кассира-операциониста (КМ-6). Информация, содержащаяся в отмененных формах, теперь поступает на сервер ФНС в электронном виде.

Учет операций после внедрения онлайн ККТ

Итак, многие документы учета кассовых операций были отменены, но это еще не все. Благодаря внедрению онлайн-касс работа с оставшимися документами упростилась.

Приходные ордера

Кассовые «приходники» теперь могут формироваться в электронном виде на основе сведений, которые поступают с кассового аппарата. Эти сведения — фискальные данные — передаются в определенных форматах, которые утверждены приказом ФНС от 21.03.17 № ММВ-7-20/229.

На основе фискальных данных кассовый аппарат формирует документы:

- несколько видов отчетов — о регистрации ККТ в налоговой, об изменении параметров регистрации, об открытии и закрытии смены, о закрытии фискального накопителя, о текущих расходах;

- кассовые чеки, в том числе чеки коррекции.

На основе сведений из этих документов формируются приходные кассовые ордера. Однако кассовый аппарат для этого должен быть интегрирован с учетной системой или сервисом.

Расходные ордера

РКО также можно формировать в электронном виде. Этот документ нужен для оформления выдачи денежной наличности:

- выплаты денег физическому лицу организацией, например, выдачи зарплаты;

- выдачи денег из кассового аппарата, то есть из денежного ящика, например, при возврате товара.

Выдавая деньги из кассы, необходимо указать причину. Например, выдача заработной платы или оплата наличными поставщику. Такие операции не передаются в виде фискальных данных в Налоговую службу. О том, что средства из кассы были изъяты, ФНС узнает, сопоставив сумму денежных средств на момент открытия и закрытия кассы, а также операций за смену.

Расход средств из кассы может быть последствием возврат товара покупателем. В этом случае у кассира Есть несколько вариантов действий, выбор и выбор зависит от разных факторов. Рекомендуем прочитать материал, посвященный разным вариантам возврата товаров.

Порядок оформления возврата зависит от разных факторов:

- от того, возвращает ли покупать товар в тот же или иной день;

- от способа расчета и возврата (наличными или электронными средствами).

Самый простой случай, когда товар возвращается в день покупки. Кассиру достаточно создать кассовый чек с признаком возврат прихода и вернуть деньги покупателю из ККТ. Сведения об операции тут же поступит на сервер ФНС.

Если товар возвращается в другой день, то возвратный чек нужно сформировать из смены, в которой этот товар был продан. Сведения в ФНС также поступят незамедлительно.

Что касается способа расчета, то здесь два варианта:

- Если оплата производилась наличными, кассир возвращает деньги покупателю также наличными.

- Если оплата производилась банковской картой и должна быть возвращена на нее же, то процесс может осложниться. Дело в том, что не все терминалы могут совершать возвратные операции. В этом случае порядок такой:

- покупатель должен составить заявление на возврат товара;

- на его основании кассир оформит расходный кассовый ордер;

- на основе РКО составляется платежное поручение, по которому возврат может быть произведен счета организации на счет покупателя в безналичной форме либо наличными из общей кассы предприятия (не из денежного ящика кассового аппарата).

Отчет о закрытии смены

Этот отчет обязателен для всех пользователей онлайн-касс. Он служит для документирования кассовых операций, которые были произведены через аппарат. Создать его нужно не позднее, чем через 24 часа после открытия смены.

До изменений в закон 54-ФЗ существовал так называемый z-отчет. Его сведения были основанием для заполнения журнала по форме КМ-4 и справки по форме КМ-6. Теперь это не нужно, поскольку все необходимые сведения направляются в ФНС автоматически.

Если касса работает совместно с учетной системой, то сведения из отчета о закрытии смены будут получены в виде ПКО. Например, после закрытия смены на кассе, которая управляется Контур.Маркетом, пользователь получит в бухгалтерский сервис Контур.Бухгалтерия готовый приходный кассовый ордер. Однако для этого сервисы должны быть интегрированы.

Законодательная база

Акт о возврате денег покупателю составляется в качестве подтверждения факта передачи этих средств. Документ может быть составлен в свободном виде, но с соблюдением ряда необходимых требований.

Если компания самостоятельно разрабатывает бланк данного документа, то его форма должна быть утверждена в учетной политике. Порядок оформления акта содержится в следующих нормативных документах:

- Указания по применению первичной учетной документации посредством ККМ (Постановление Госкомстата 132);

- Правила эксплуатации ККМ (утв. Министерством финансов №104);

- Указания Банка России «Об осуществлении наличных расчетов».

Форма км-3: бланк и образец заполнения

В розничной торговле нередко возникают случаи, когда необходимо осуществить возврат денежных средств покупателю. В подобных ситуациях всегда оформляется акт по единой форме КМ-3. О том, как правильно заполнить документ, готовый образец и пример – все это можно найти далее.

Бланк формы КМ-3 (excel)

Образец заполнения формы КМ-3 (excel)

Когда нужно составлять

Оформление акта происходит во всех случаях, когда кассовые чеки (о покупке) не были использованы, т.е. фактически не удалось реализовать товар или услугу. Такое бывает в 2 случаях:

- Покупатель по каким-то причинам пожелал вернуть товар или же он не воспользовался услугой, которую уже приобрел. Если законодательство допускает возврат товара, и если покупатель уложился в сроки возврата, он имеет право на полную денежную компенсацию (наличными или возвратом на банковскую карту, в зависимости от способа оплаты).

- Кассир по ошибке пробил чек, и отменить действие уже невозможно (т.е. чек уже напечатан).

Образец и пример акта 2021 — 2021

Документ имеет единую утвержденную форму и применяется во всех магазинах, сервисных точках и других организациях, занимающихся розничной торговлей. В нем обязательно отражаются следующие сведения:

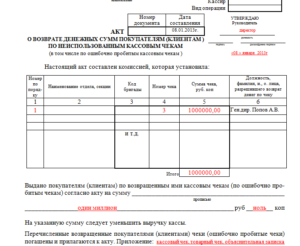

- Официальное полное название организации и контактные данные, вид деятельности и ИНН.

- Наименование кассовой машины и прикладной программы.

- Номер акта (в соответствии с нумерацией, принятой в компании) и дата его составления.

- Виза «Утверждаю» руководителя (директора магазина).

- Табличная часть, в которой в хронологическом порядке перечисляются номера чеков, пробитых ошибочно (или чеков, по которым необходимо вернуть денежные средства), прописывается сумму с точностью до копейки и ставятся ФИО, должность лица, которое разрешило возврат денег (например, старшего кассира или администратора).

- Далее прописью указывается общая сумма всех возвращенных средств и/или сумма по всем ошибочно пробитым чекам. Прописывается, что на эту сумму следует уменьшить всю выручку по кассе в данный день.

- Далее ставят подписи все члены комиссии, которые участвовали в составлении акта – обычно это менеджер отдела, старший кассир и сам кассир, который допустил ошибку (или же вернул средства покупателю). Прописывается официальное название должности, ставится подпись и расшифровка (фамилия, инициалы).

В одном и том же акте, допускается запись и возвратных, и ошибочно пробитых чеков. Но все они должны значиться одной датой. Поэтому если подобные операции совершаются в разные дни, на каждый день составляется своя форма.

Бланк представлен ниже:

Заполненный бланк, который можно использовать как образец:

Порядок заполнения формы

Для заполнения формы КМ-3 необходимо участие комиссии сотрудников, а не только самого кассира-операциониста, который не может принять подобное решение самовольно. Как правило, присутствует представитель администрации магазина и/или старший кассир (а также администратор, менеджер смены и т.п. – в зависимости от правил внутреннего распорядка в компании).

Порядок действий следующий:

- Производится оценка возможности возврата денежных средств за товар или неиспользованную услугу (например, лекарства, предметы домашнего текстиля не подлежат возврату).

- В случае принятия положительного решения покупатель составляет заявление, кассир – объяснительную (при необходимости).

- С покупателем производится полный расчет, о чем ему выдается чек на возврат.

- В тот же день распечатывается и заполняется форма КМ-3. Все ответственные лица ставят подписи.

- Документ отправляется на хранение в бухгалтерию.

ОБРАТИТЕ ВНИМАНИЕ. Акт обязательно заверяется подписью директора (или исполняющего его обязанности лица). После этого проставляется печать, и акт хранится в бухгалтерии в течение минимум 5 лет

https://www.youtube.com/watch?v=DMlFbVuT4Os

Акт необязательно отправлять для проверки в налоговую инспекцию. Однако его показывают по первому требованию инспектора (или отсылают в налоговую, если она запросит подтверждение).

Что еще скачать по теме «Акт»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора

- Акт

- Анкета

- Аренда

- Белстат

- Бухучет

- Бюджет

- Ведомость

- Госкомимущество

- Доверенность

- Должностная инструкция

- Жалоба

- ЖКХ

- Журнал

- Зарплата

- Заявление

- Здравоохранение

- Инструкция

- Исковое заявление

- Контракт

- Минздрав

- Минтранс

- Минюст

- МЧС

- Отчет

- Отчетность

- Положение

- Приказ

- Протокол

- Рабочая инструкция

- Расписка

- Совмин

- Соглашение

- Справка

- Труд

- Уведомление

- Устав

- Форма

- Ходатайство

- Экономика

- Юрлицо

Акт о возврате денежных сумм покупателям форма км 3 образец заполнения

Заполнение таблицы в КМ-3 Акт КМ-3, как правило, заполняют от руки, однако нет отсылок на то, что его нельзя оформлять с помощью компьютера.

В любом случае, документ должен быть заверен подписями комиссии, иначе проверка может определить его как неверно составленный. Данные можно сокращать — особенно это касается должностей в графе 6.

Когда оформлять акт КМ-3 Поскольку этот документ заполняется только в ряде случаев, ежедневно форму сдавать не нужно. Однако, если за день произошло несколько возвратов, то оформляют всего один КМ-3.Происходит это в конце смены после снятия Z-отчета.

Данные из КМ-3 используются для форм КМ-4 и КМ-7. Срок давности для документа составляет 2 календарных месяца.По прошествии этого времени проверка не может предъявить претензии к неправильно оформленному акту.

Форма км-3. акт о возврате денежных сумм покупателям

Важно Во время проверок бухгалтерской деятельности предприятия надзорные органы особое внимание уделяют их работе с денежной массой, ведению расчетно-кассовых операций и оприходованию выручки. При оформлении возвратов оплаченных клиентами или покупателями стоимости услуг или товаров в обязательном порядке должен быть оформлен документ – акт формы КМ-3

При оформлении возвратов оплаченных клиентами или покупателями стоимости услуг или товаров в обязательном порядке должен быть оформлен документ – акт формы КМ-3.

При этом особое внимание уделяется изучению приложенных к нему финансовых документов. статьи

- 1 Составление акта формы КМ-3

- 2 Приложения к акту

- 3 Правила оформления акта

Составление акта формы КМ-3 Документ должен быть оформлен кассиром в случае, если им был проведен неверный кассовый чек.

Унифицированная форма № кm-3 — бланк и образец

Внимание Старые «прибыльные» ошибки иногда можно исправить в текущем периоде Если организация обнаружила, что в одном из предыдущих отчетных (налоговых) периодов при исчислении налога на прибыль была допущена ошибка, исправить ее текущим периодом можно, только если соблюдены два условия

Форма км-3

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет.

КЛАСС365 автоматизирует всё предприятие.

Унифицировання форма km-3 — и образец заполнения

Однако чек в наличие есть не всегда. Как же следует поступить при отсутствии кассового чека? Согласно требованиям закона вернуть товар продавец должен даже в том случае, если у покупателя отсутствует чек продажи. Соответственно, в этой ситуации пакет документов, которые подлежат передаче в бухглатерскую службу, будет состоять из:

- Акта по форме КМ-3;

- Заявления покупателя на возврат;

- Заявления от покупателя об утере кассового чека;

- Товарного чека, распечатанного из программы, в которой ведется учет.

Если причиной составления акта является ошибка кассира, и кассовый чек, либо остается у покупателя, либо утерян кассиром, кассир должен составить объяснительную на имя руководителя и товарный отчет, который продемонстрирует, что расхождение в данным вызвано ошибкой кассира и все продажи соответствуют действительности.

Ваш аккаунт создан!

Однако в конце 2021 года позиция ведомств изменилась. Так, ФНС в Письме от 26.09.2021 № ЕД-4-20/ высказалась, что формы КМ не являются обязательными для применения, так как Постановление не относится к законодательству о применении ККМ.

Кассовый чек при возврате товара

Порядок оформления операций при применении ККТ в случае возврата товара в общем случае будет зависеть от того, когда произошел возврат товара:

- в день покупки (до закрытия смены и снятия Z-отчета);

- не в день покупки (после того, как выручка, полученная за день, будет занесена в журнал кассира-операциониста и кассовую книгу).

1

При возврате в день покупки (до закрытия смены и снятия Z-отчета) товара как надлежащего, так и ненадлежащего качества применяется порядок оформления, аналогичный вышеуказанному.

Погашенные (первоначальные) чеки наклеиваются на лист бумаги и вместе с актом сдаются в бухгалтерию, где они должны храниться при текстовых документах за данное число (письма УФНС России по г. Москве от 30.07.2007 № 34-25/072141, от 26.12.2006 № 22-12/115771, от 30.12.2005 № 09-24/668).

В случае предъявления покупателем кассового чека, содержащего несколько наименований товара, необходимо оформить акт о возврате денежных сумм по форме № КМ-3 в размере стоимости возвращённого товара с приложенным к нему кассовым чеком. При этом организация может выдать покупателю взамен копию чека, заверенную администрацией организации. На это указывает УФНС России по г. Москве в письмах от 08.06.2006 № 22-12/49655, от 02.11.2005 № 22-12/80195.

Отметим, возврат денежной суммы производится из операционной кассы организации по чеку, который выдан в данной кассе, и только при наличии на чеке подписи директора организации (заведующего) или его заместителя ().

Суммы, выплаченные по возвращенным покупателями и неиспользованным кассовым чекам, записываются в графу 15 Журнала кассира-операциониста (форма КМ-4), и на итоговую сумму уменьшается сумма выручки за данный день.

Как разъяснено в письме УФНС России по г. Москве от 09.07.2008 № 22-12/066519@, в графе 11 Журнала указывается сумма наличных денежных средств за минусом сумм возвратов и сумм, оплаченных по документам (графа 10 – графа 13 – графа 15).

Согласно абзацу третьему при закрытии предприятия по окончании работы на кассовой машине кассир должен составить кассовый отчет и сдать выручку вместе с кассовым отчетом по приходному кассовому ордеру старшему (главному) кассиру (в небольших предприятиях с одной-двумя кассами кассир сдает деньги непосредственно инкассатору банка).

Поскольку выручка кассы за день уменьшается на сумму возврата, то в приходном кассовом ордере указывается фактическая сумма денежных средств, полученная в течение дня (с учетом возврата) (постановление ФАС Уральского округа от 26.06.2014 № Ф09-3350/14 по делу № А60-26808/2013). При этом на основании приходного кассового ордера в бухгалтерском учете отражается поступление денежных средств по дебету счета 50 «Касса». Так как сумма денежных средств, возвращенная в день покупки покупателю, в приходном кассовом ордере не отражается, то в бухгалтерском учете сумма возврата в день покупки на счетах 50 и 90 «Продажи» также не отражается.

2

При возврате товара не в день покупки (оплаты) возврат денежных средств через контрольно-кассовую технику не допускается (смотрите письмо Федеральной налоговой службы от 11.04.2013 № АС-4-2/6710). В связи с этим Акт о возврате денежных сумм покупателям (форма № КМ-3) не составляется.

Как разъясняют налоговые органы (смотрите, например, письма УФНС России по г. Москве от 01.10.2007 № 18-11/3/092847@, от 30.07.2007 № 34-25/072141, от 03.11.2006 № 22-12/97729), возврат денег покупателю не в день покупки производится только из главной кассы организации на основании письменного заявления покупателя с указанием фамилии, имени, отчества и только при предъявлении документа, удостоверяющего личность (паспорт или документ, его заменяющий). Дополнительно к заявлению прикладывается кассовый чек, подтверждающий произведенную оплату. Для возврата денег покупателю из главной кассы организации составляется расходный кассовый ордер (форма КО-2 утверждена постановлением Госкомстата России от 18.08.1998 № 88).

Обращаем Ваше внимание, что выплата (возврат) за оплаченные ранее наличными деньгами и возвращенные товары, невыполненные работы, неоказанные услуги может производиться из полученной организацией (ИП) выручки (без зачисления ее на расчетный счет) (п. 2 Указаний Банка России от 07.10.2013 № 3073-У «»)

Федорова Лилия, эксперт службы Правового консалтинга ГАРАНТ, аудитор, член Российской коллегии аудиторов

Контроль качества ответа:Горностаев Вячеслав, рецензент службы Правового консалтинга ГАРАНТ, аудитор, член МоАП

Ответы на распространенные вопросы

Вопрос: Аннулируется ли чек после возврата денег?

Ответ: Аннулировать чек для удаления всей информации из фискального накопителя нельзя. Предусматривается чек коррекции, который позволяет в течение операционного дня устранить допущенную ошибку. После закрытия смены сформировать чек коррекции уже нельзя.

Вопрос: Нужно ли при возврате средств забирать у покупателя чек?

Ответ: Нет, забирать у покупателя чек при возврате не нужно. Продавцу достаточно будет сделать просто копию чека.

Вопрос: Возможен ли частичный возврат по онлайн-кассе, если покупатель возвращает только часть покупки?

Ответ: Даже если покупателем возвращается часть покупки, то возврат оформляется по общим правилам.

Как распределять силы на дистанции

Настал момент старта. Время узнать секреты дистанции! Как быстро пробежать 3 км, ориентируясь на свою цель?

Для победы на соревнованиях

Профессиональные спортсмены обладают отличной подготовкой. Они чувствуют свой темп, умеют раскладывать силы на конкретные отрезки, чувствуют организм.

Соревнования на стадионе предполагают 7,5 кругов по 400 метров.

Тактика легкоатлетов следующая: ускоренние + бег в целевом темпе + ускорение на последних 2-х кругах.

Однако, если ваша цель — сдать нормативы, вам поможет другая система бега.

Для сдачи нормативов

Есть 2 типа людей, сдающих нормативы. Одни имеют базу, успели подготовиться к забегу, придерживались плана тренировок. Другие — узнали о забеге за неделю/несколько дней до старта, а раньше бегом не занимались. Конечно, тактика будет отличаться.

Есть подготовка

- Первые 30 метров — стартовое ускорение. Постарайтесь вырваться как можно дальше;

- 100 метров бегите в накате (по инерции) быстро;

- Через 150 метров от старта начинаете искать свою крейсерскую скорость, которую способны удержать весь забег;

- За 400 метров до финиша начинайте ускоряться. Последние 200 метров пробегаются максимально быстро. Каждый метр перед финишем требует выкладывания на полную.

Нет подготовки

Какая техника бега на 3 км для неподготовленных людей? Разделите дистанцию на 3 участка по 1 км:

- Первый километр бегите в комфортном для себя темпе;

- Второй километр либо ускорьтесь (если сила мышц позволяет), либо удерживайте скорость первого километра;

- Третий километр бегите максимально быстро. Если есть возможность, сделайте финальное ускорение последние 300 метров.

Кассовый чек с ошибкой

Порядок действий при ошибке кассира-операциониста приведен в .

Если ошибочная печать кассового чека (в том числе при неверной сумме в кассовом чеке) не связана с продажей товара покупателю и ошибка обнаружена в тот же день, в конце рабочей смены следует составить акт по унифицированной форме № КМ-3. В графах 4 и 5 акта следует указать, соответственно, номер и сумму каждого ошибочного чека. Акт должен быть подписан ответственными лицами комиссии. В состав комиссии должны входить руководитель организации, заведующий отделом (секцией), старший кассир и кассир-операционист организации.

На ошибочно пробитый кассовый чек необходимо поставить специальный штамп «Погашено». Погашенный чек наклеивается на лист бумаги и вместе с актом по форме № КМ-3 сдается в бухгалтерию, где он должен храниться вместе с иными документами за данное число.

Напомним, сумма выручки определяется по показаниям секционных счетчиков (регистров) на начало и на конец рабочего дня, фиксируемым в фискальной памяти ККТ и на контрольной ленте. Данные о денежной выручке должны соответствовать сумме полученных денег.

Так, указанная в акте по форме № КМ-3 сумма ошибочно пробитого кассового чека отражается в графе 15 журнала кассира-операциониста (унифицированная форма № КМ-4), и на данную сумму уменьшается выручка контрольно-кассовой машины за этот день (смотрите письмо УФНС России по г. Москве от 24.07.2009 № 17-15/076525, решение Арбитражного суда Свердловской области от 12.05.2011 № А60-45825/2010).

Ни Типовые правила, ни постановление Госкомстата РФ от 25.12.1998 № 132, которым утверждены формы КМ-3 и КМ-4 и указания по их заполнению, ни иные нормативные акты, регулирующие наличное денежное обращение и порядок применения ККТ, не требуют обязательного наличия объяснительной записки кассира-операциониста. Оформление данного документа является сугубо добровольным. Однако его наличие может быть полезным в случае возникновения спора с контролирующими органами (смотрите постановление ФАС Московского округа от 09.04.2008 № КА-А40/2670-08).

Таким образом, при ошибке кассира (ошибочно пробитом кассовом чеке, при неверной сумме в чеке) основанием для уменьшения выручки контрольно-кассовой машины является должным образом оформленный акт по форме № КМ-3 с приложенными к нему ошибочно пробитыми кассовыми чеками за этот день.

Заполнение полей формы

На тот факт, что необходимо составить акт, оказывает влияние одновременно несколько факторов:

- возникновение причин, описанных ранее;

- факт совпадения даты, в которую был пробит чек, с датой осуществления возвратных операций (если дата возврата позже, чем дата пробития чека, или покупатель купил товар, оплатив его безналичным способом, оформление акта не происходит);

- способ, которым вносилась плата за покупку.

Возврат организуется за счет средств главной кассы предприятия на базе заявления и чека, который является приложением к нему. Факт передачи денег подтверждается за счет формы №КО-2. Внесение записи происходит в кассовую книгу в день, когда выдаются средства. Занесение выручки на расчетный счет при этом необязательно. Форма, по которой составляется акт – КМ-3, код ОКУД 0330103.

Есть несколько реквизитов, которые должен включать документ в обязательном порядке:

- тип формы документа и органа, силами которого произошло его утверждение;

- коды ОКУД, ОКПО, ИНН;

- направление деятельности;

- номер, по которому составляется бумага, и дата, в которую это происходит;

- данные о руководителе и подтверждение его утверждения;

- название документа «Акт о возврате денежных средств …»;

- таблица, в столбцах которой содержатся сведения о названии отдела, кодового значения бригады, номере и сумме чека, должности и ФИО лица, допустившего возврат по нему;

- дата возврата;

- подписи сторон, задействованных в данной процедуре.

Отсутствие документа чревато серьезными проблемами с законодательством. Например, согласно НК РФ, при отсутствии документов, способствующих подтверждению добросовестного выполнения договорных обязательств, такие действия с товарами признаются их обратной реализацией.

Уполномоченные стороны могут быть привлечены к ответственности в виде штрафных санкций. Составление акта рекомендуется производить в присутствии компетентного юриста.

Документы для скачивания (бесплатно)

- Акт №КМ-3

- Образец акта №КМ-3

Составление акта

В акте указываются все случаи возврата денежных средств за один рабочий день до момента снятия отчетов по форме Z. Впоследствии данные, включенные в форму КМ-3, подлежат использованию в КМ 4 и 7.

Составляется акт комиссионно. В унифицированную форму КМ-3 вносятся следующие сведения:

- данные предприятия вносятся опционально, в зависимости от того, является ли составляющее акт предприятие составной частью большего предприятия. То есть, если предприятие – это, к примеру, часть некой торговой сети, то в форме потребуется указать идентификационные признаки;

- номер и наименование ККМ;

- ФИО или номер по табелю кассира, отвечающего за возврат денежных средств;

- ФИО и должности членов комиссии;

- сведения о возвращенной сумме;

- подписи членов комиссии.

В качестве приложений к акту используются:

- чеки и иные платежные документы, по которым была проведена оплата;

- заявление покупателя с указанием паспортных данных заявителя;

- объяснительная продавца.

Надлежаще оформленный акт с приложениями передается на хранение в бухгалтерию до истечения срока его хранения.