Заполняем авансовый отчет подотчетного лица

Содержание:

Авансовый отчет

Форма авансового отчета 2020 года осталась без изменений. Не забудьте, что к авансовому отчету в обязательном порядке должны прилагаться оправдательные документы.

В законе № 402-ФЗ «О бухгалтерском учете» не содержится требований об обязательном применении унифицированных форм первичных учетных документов. Одновременно с этим каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, что определено п. 1 ст. 9 закона № 402-ФЗ. Организации имеют право выбора:

- самостоятельно разрабатывать формы отчетов;

- воспользоваться унифицированной формой № АО-1 (утв. Постановлением Госкомстата России от 01.08.2001 № 55).

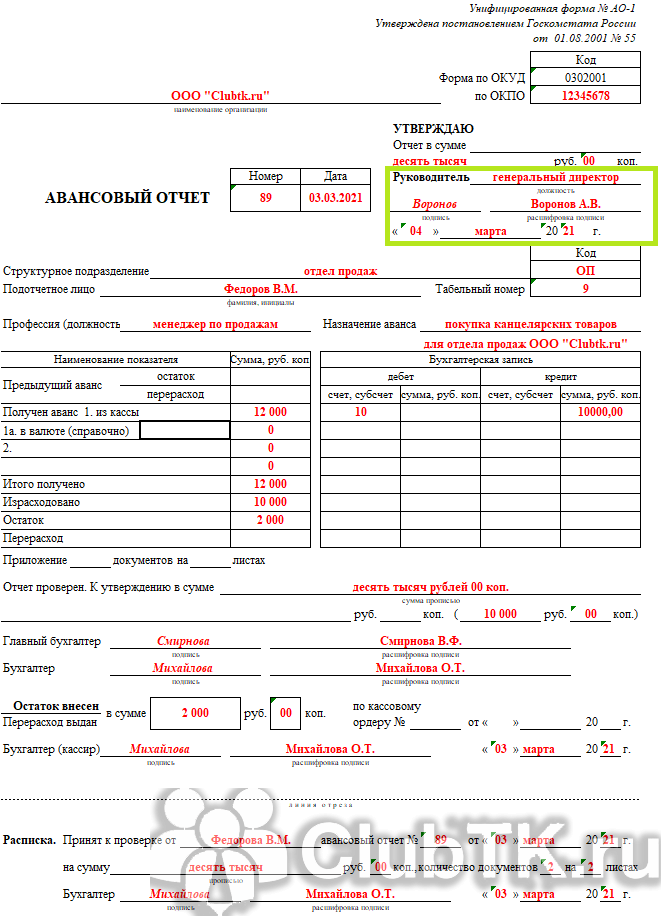

Скачать бланк авансового отчета по форме № АО-1 в формате таблицы Excel бесплатно можно в конце статьи, а пример заполнения показан на рисунке ниже.

ВАЖНО!

Все применяемые первичные документы должны быть утверждены в учетной политике (закон № 402-ФЗ, п. 4 ПБУ 1/2008 «Учетная политика организации»).

Погашение задолженности по подотчетным суммам

Работник, получивший подотчетную сумму, должен за нее отчитаться, представить в бухгалтерию авансовый отчет (с приложением документов, подтверждающих расходы), а неизрасходованные средства вернуть в кассу организации (суммы, обоснованно истраченные сверх выданной подотчетной суммы, могут быть возмещены работнику).

Целесообразность расходов должна быть проверена и подтверждена руководителем организации.

Работник, получивший подотчетную сумму на командировочные расходы, должен представить авансовый отчет и сдать в кассу неизрасходованный остаток подотчетных сумм не позднее чем через три рабочих дня после истечения срока, на который выданы наличные деньги, или со дня выхода на работу.

Списание израсходованных подотчетных сумм отражайте по кредиту счета 71 на основании авансового отчета работника:

ДЕБЕТ 20 (26, 10, 08, …) КРЕДИТ 71

– произведены расходы за счет денег, выданных ранее под отчет.

Операции по расчетам с подотчетными лицами

В расчеты между работодателем и подотчетным лицом входят следующие основные операции:

- выдача денежных средств работнику на расходы для нужд предприятия;

- признание расходов, совершенных работником;

- последующие расчеты с работником.

Рассмотрим каждую из них подробнее.

Выдача денег под отчет

Первый возможный вариант выдачи подотчетных сумм — безналичный. Во многих случаях российские работодатели оформляют подотчет именно по безналу, открывая специальные карточные счета, на которых размещаются подотчетные денежные средства.

Для отражения таких операций, как правило, задействуется отдельный субсчет на счете 55. Как только работник снимает со специального счета положенную сумму, данный факт отражается в бухучете проводкой: Дт 71 Кт 55. Если же используется обычный расчетный счет (с привязанной к нему корпоративной картой), проводка будет следующей: Дт 71 Кт 51.

Второй вариант — это выдача денег наличными. Данная операция показывается другой проводкой: Дт 71 Кт 50.

Во многих случаях работодатель выдает работнику не денежные средства, а денежные документы: к примеру, билеты на поезд или самолет. Такая операция учитывается на специальном субсчете по кассовому счету 50: Дт 71 Кт 50.3.

Признание расходов подотчетника

Купленные подотчетным лицом на нужды компании товарно-материальные ценности, внеоборотные активы, работы, услуги ставятся на учет. При этом их стоимость дебетуется по тем или иным подходящим счетам для учета активов, например:

- 08 — если совершены расходы, связанные с приобретением основных средств;

- 10 — если приобретены материальные запасы;

- 41 — если приобретены товары.

Операция оприходования этих активов отразится проводкой Дт 08 (10, 41 или по иному активному счету) Кт 71.

Возможны и более сложные случаи, при которых к корреспонденциям со счетом 71 добавляются дополнительные проводки. Например — по счету 60, по которому показываются расчеты с поставщиками, а также по налоговым счетам — 19, 68.

Пример

Работнику поручено рассчитаться наличными деньгами с контрагентом организации-работодателя за ранее поставленные товары. Условимся, что контрагент и работодатель платят НДС.

В учете бухгалтер отразит следующие записи:

- Дт 41 Кт 60 (отражена стоимость поставленных товаров без НДС);

- Дт 19 Кт 60 (отражен НДС со стоимости товаров);

- Дт 68 (субсчет «НДС») Кт 19 (принят НДС к вычету);

- Дт 71 Кт 50 (работник получил наличные для оплаты товаров поставщику);

- Дт 60 Кт 71 (товары оплачены работником, представлен авансовый отчет).

Если подотчетник ничего на нужды фирмы не купил, но совершил те или иные обоснованные расходы (например, пообедал, находясь в командировке), такие затраты на основании авансового отчета и прилагаемых к нему чеков списываются на производственные расходы: Дт 20 (26, 44 или иной производственный счет) Кт 71.

Порядок заполнения

Поскольку разработана унифицированная форма, действуют и правила, как оформляется авансовый отчет об израсходованных подотчетных суммах в текущем году.

Сначала его заполняет сотрудник, который получил деньги и отчитывается по ним, затем бухгалтер. Когда документ готов, его отдают руководителю на контроль.

Рассмотрим конкретный пример заполнения авансового отчета по хозяйственным расходам и параллельно расскажем обо всех нюансах.

Что заполняет сотрудник

На лицевой стороне формы №АО-1 работнику необходимо внести следующие данные.

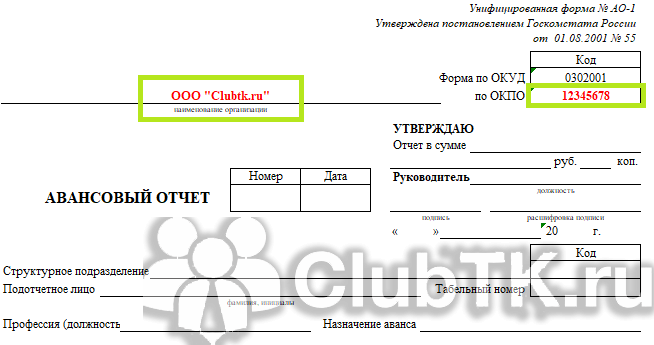

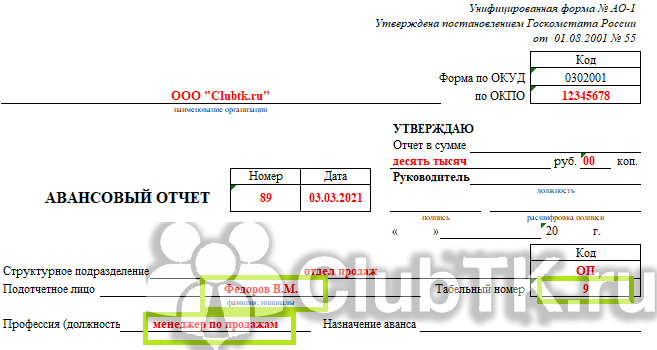

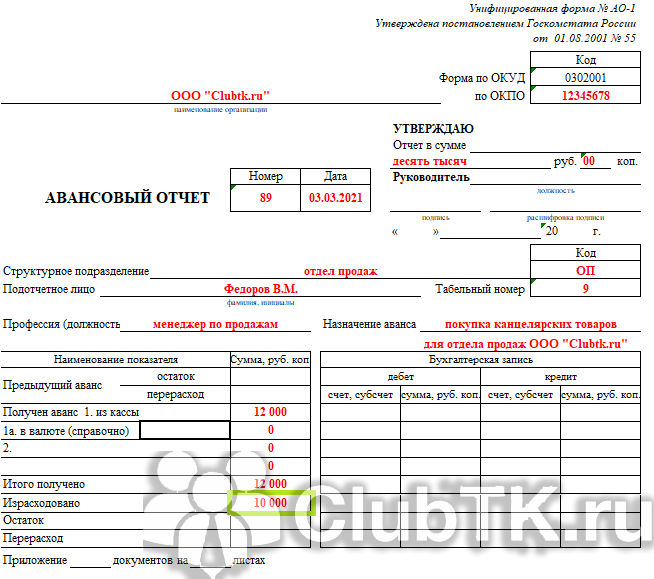

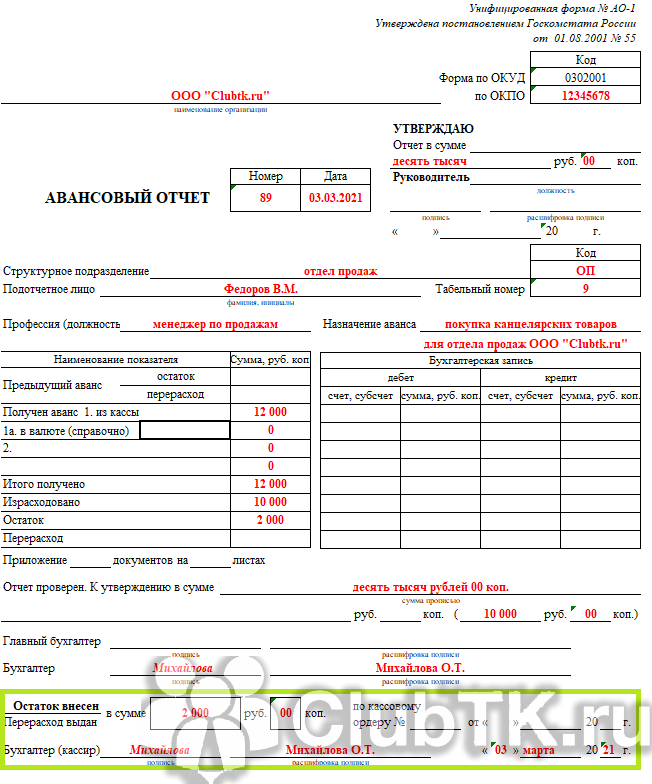

Шаг 1. Указать наименование фирмы и код по ОКПО.

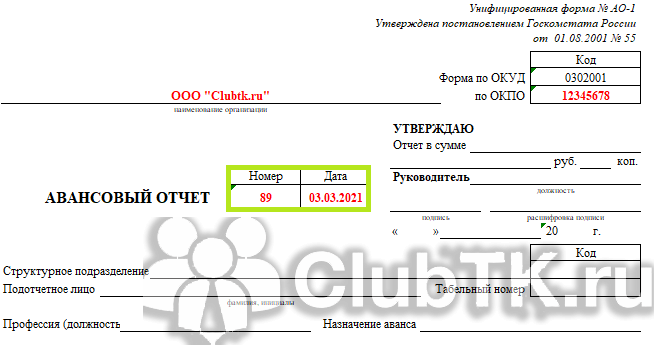

Шаг 2. Проставить дату составления документа и присвоить номер.

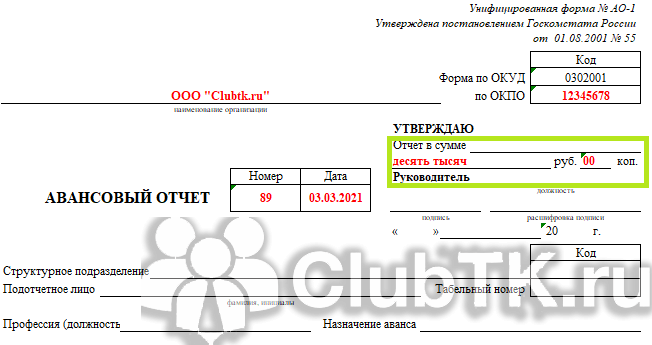

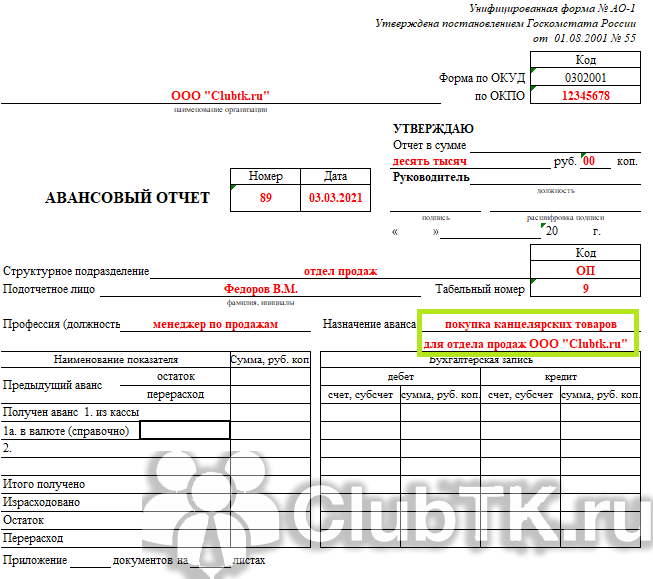

Шаг 3. В графу «Отчет в сумме» внести сумму, которую работник потратил на хознужды предприятия. Например, ему было выдано 12 000 рублей, а он потратил 10 000 — в этой графе он указывает 10 000 (прописью).

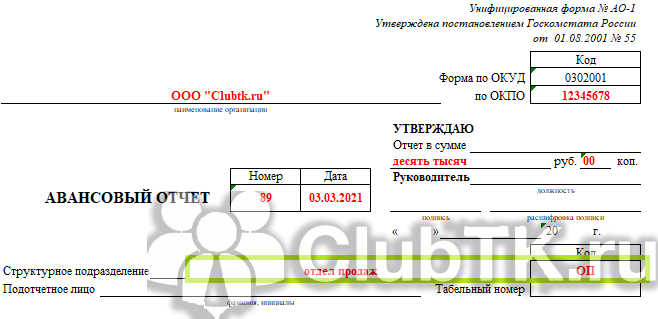

Шаг 4. Указать наименование и код структурного подразделения.

Шаг 5. Указать Ф. И. О. подотчетного лица, его табельный номер и профессию (должность).

Шаг 6. Вписать сумму аванса.

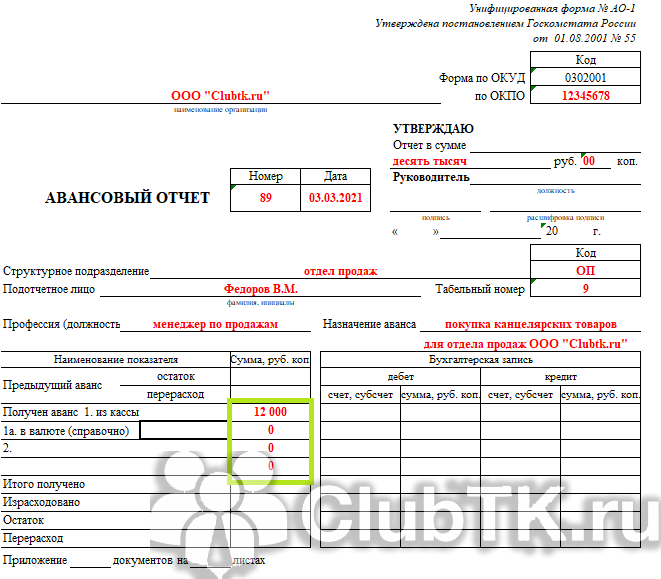

Шаг 7. В левой стороне таблицы, расположенной на лицевой стороне формы, указать размер суммы, полученной из кассы предприятия (либо переводом на банковскую карту). При необходимости указать размер выданных в валюте денег.

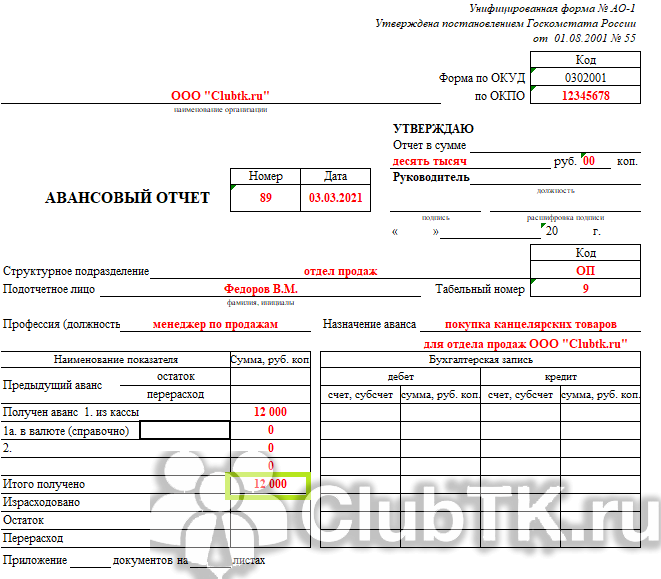

Шаг 8. Указать итоговую сумму полученных денежных средств.

Шаг 9. Вписать сумму, потраченную на хозяйственные нужды предприятия.

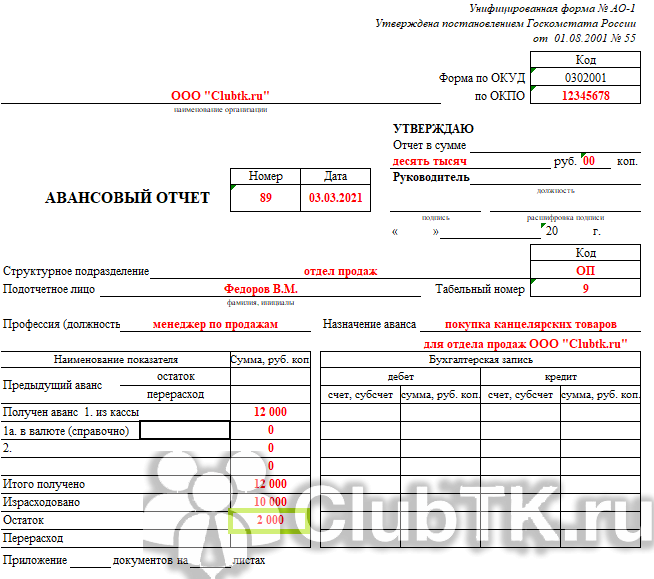

Шаг 10. Указать размер остатка.

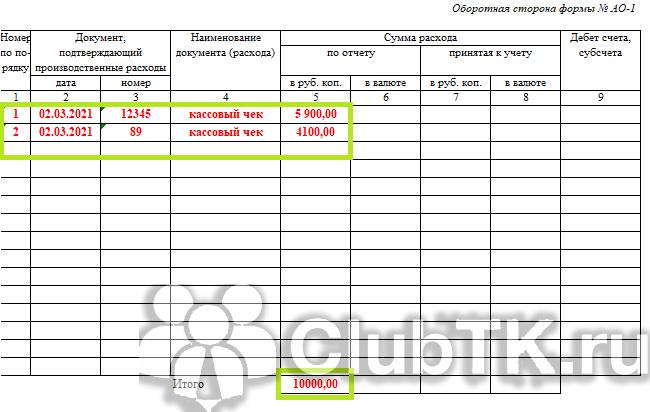

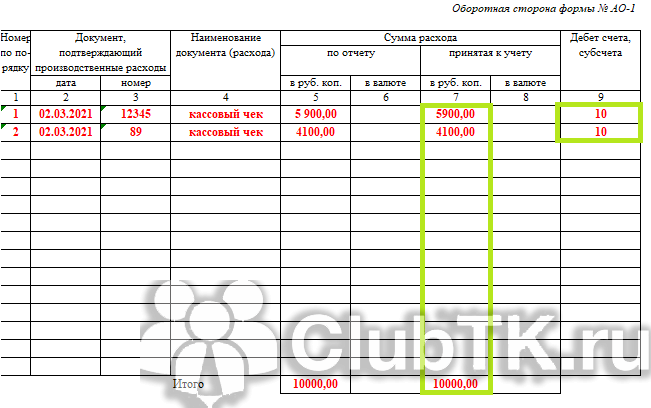

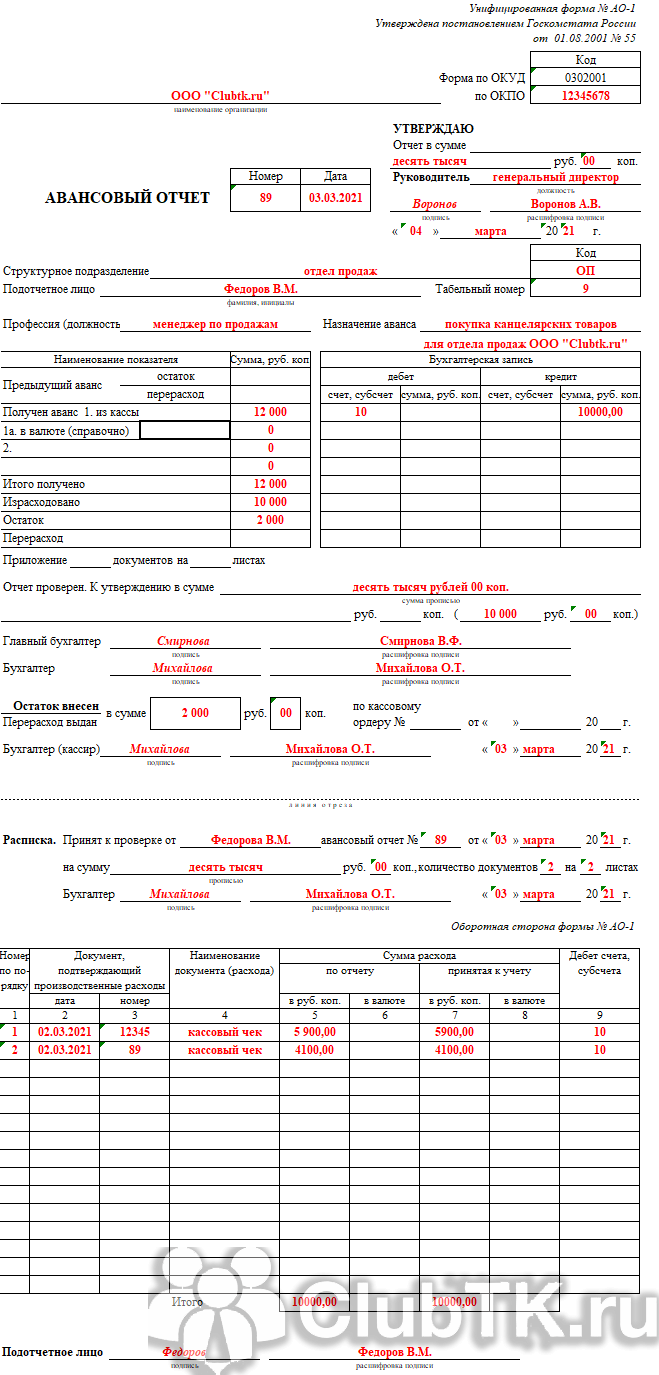

Обратите внимание на информацию, которая должна быть указана работником на оборотной стороне документа авансового отчета. Подотчетное лицо в графах 1–6 перечисляет все документы (товарные, кассовые чеки и т

д.), подтверждающие произведенные расходы, с указанием затраченных сумм. Документы нумеруют по порядку их перечисления.

Представленный образец демонстрирует, какие сведения следует внести работнику в соответствующие графы:

- 1 — порядковый номер, присвоенный документу, подтверждающему траты;

- 2 — дата составления чека;

- 3 — номер чека;

- 4 — наименование документа, подтверждающего расходы;

- 5 — сумма произведенного расхода в рублях;

- 6 — заполняется, если были расходы в иностранной валюте.

После перечисления реквизитов для всех приложенных документов заполняют строку «Итого», где указывают общую величину расходов

Обратите внимание, как заполнить авансовый отчет по билетам в этих графах: надо брать сведения из посадочного талона или квитанции, включая информацию о наименовании рейса, стоимости, дате покупке, номере документа

После того как сотрудник заполнил необходимые поля, он ставит в бланке свою подпись с расшифровкой. Затем передает документ в бухгалтерию.

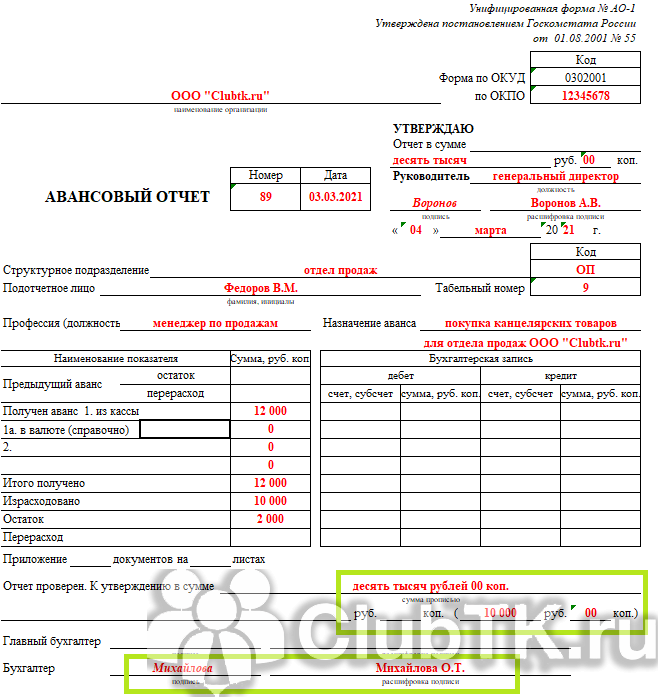

Что заполняет бухгалтер

После получения бланка бухгалтер проверяет правильность его заполнения. Если ошибок нет, в графе «Отчет проверен» бухгалтер делает запись об этом и ставит свою подпись.

Бухгалтер указывает информацию о внесенном остатке или перерасходе средств.

После этого переходит к дальнейшему заполнению бланка — заполняет его отрывную часть, подписывает и передает работнику.

На оборотной стороне бухгалтер вносит информацию в графы 7 и 8. В них указываются суммы расходов, принятых к учету. В графе 9 указываются номера бухгалтерских счетов, которые дебетуются на суммы расходов. Суммы, которые указали работник и бухгалтер, должны совпадать.

На лицевой стороне в правой таблице бухгалтер проверяет следующие сведения:

- остаток или перерасход предыдущего аванса;

- размер аванса, полученного из кассы предприятия;

- количество потраченных денежных средств;

- остаток или перерасход суммы аванса.

В таблицу слева — бухгалтерская запись — вносят информацию из данных графы 9, которая находится на оборотной стороне.

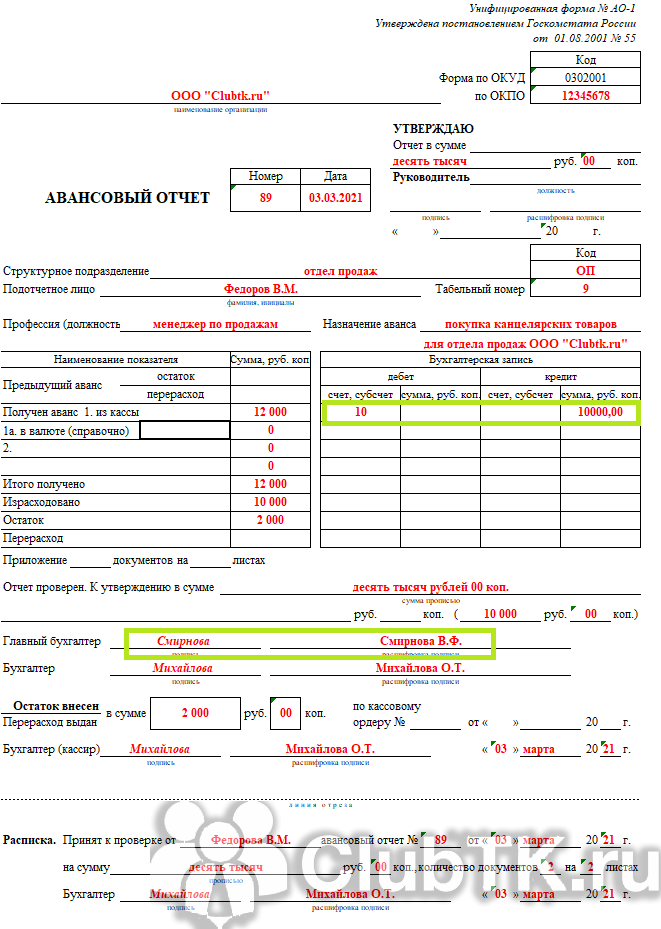

Бухгалтер направляет документ главбуху (если он есть), который тоже его проверяет. После проверки заполненной формы главбух подписывает документ и направляет на утверждение к главе предприятия.

Директор утверждает документ и возвращает его в бухгалтерию.

Аналогичный порядок оформления действует и в любых других ситуациях, например когда надо отчитаться о командировочных или представительских расходах.

Образец заполнения авансового отчета 2021 года

Оформленный авансовый отчет хранится в бухгалтерии фирмы 5 лет. По истечении этого срока документ уничтожают.

Определение

Авансовый отчет – это отчетный акт, который заполняется при использовании денежных средств, выдающихся организацией своему сотруднику под отчет (отчетному лицу) для каких-либо организованных трат, связанных с работой в этой организации.

Отчет поначалу оформляется данным лицом (принявшим денежные ресурсы) и отправляется в бухгалтерию для последующего оформления и передачи руководству организации, для его дальнейшего принятия и списания итоговых затрат.

Выдача наличных средств работникам под отчёт происходит по нескольким основным причинам, связанным с внутренними производственными делами организации, включая:

- аванс на повседневные расходы организации (например закупка канцтоваров или хоз. принадлежностей);

- аванс, рассматривающийся как часть оплаты будущих командировочных затрат;

- аванс, компенсирующий уже произведённые командировочные затраты.

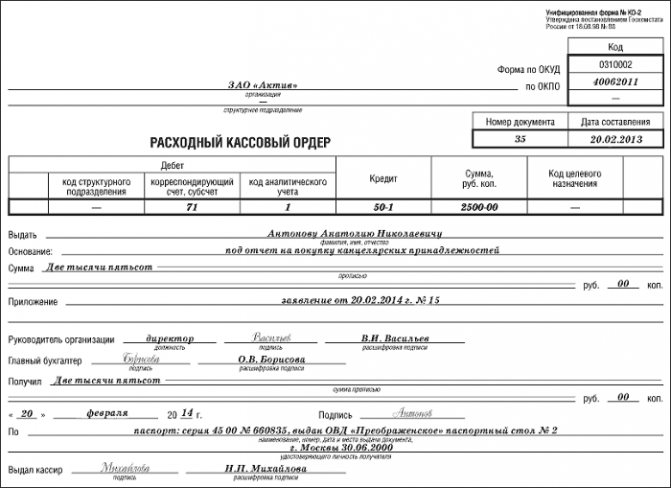

При перечислении денег из кассы предприятия оформляется специальное предписание (форма №К-2 Потребляемый “Расходный кассовый ордер”, – утверждено по распоряжению Федерального Госкомстата от 18.08.98. №88).

В бухгалтерии компании должен находиться соответствующий указ, в котором перечисленылица, обладающие правом на приобретение отчетных средств на хоз. расходы (в том числе на расходы на ГСМ). Надлежащим указом подтверждаются также и сроки выдачи данных денежных средств (в законодательстве тут никаких ограничений нет). Уже после составления документа, на нём ставится подпись управляющего, главбуха либо уполномоченных лиц.

Организация также имеет право передать денежные средства посредством безналичного перечисления – к примеру, на личный банковский счёт сотрудников. При этом, чтобы не возникло проблем со специальными органами, следует создать для подотчетных лиц индивидуальные банковские карты.

Федеральным законодательством подотчетный субъект обязуется к заполнению авансового отчёта о расходовании денежных средств, вне зависимости от того, на какие цели или при каких обстоятельствах данные средства были ему выданы.

Лица, получившие денежные средства авансом, должны представить в бухгалтерию компании доклад об израсходованных ими материальных средствах, и осуществить итоговые расчётные вычисления по ним не позже 3-х календарных суток по истечению времени, до которого выданы, либо до дня возврата данных лиц из командировки.

Окончательный период, на который сотруднику передаются ресурсы под отчёт, устанавливается руководством компании.

Передача доступных наличных средств под отчёт может выполняться только в отношении субъектов, пребывающих с компанией в рабочих взаимоотношениях.

Выдача денег посторонним личностям запрещена.

Предоставление доступных наличных средств в отношении лица выполняется только при наличии полной отчетности соответствующего субъекта согласно прежде переданного ему аванса. Предоставление наличных средств одного физического лица другому запрещено.

Средства, уплаченные в иностранных денежных единицах, рассматриваются как в качестве иностранной валюты, так и в качестве рубля по курсу ЦБ РФ.

Закрытие задолженности в инвалюте подотчетным лицом и отображение данных средств в авансовом отчете в рублях выполняется по курсу ЦБ РБ на время принятия отчета руководством предприятия.

Если деньги не вернулись – как отразить в отчете

Бывает обратная ситуация, когда подотчетное лицо использует полученные денежные средства не полностью. При этом необходимо вернуть их организации:

- Кт 50 (51, 52, 55) Дт 71 — возвращены остатки денег в кассу, на расчетный счет. Кроме того, возникают неприятные обстоятельства. Подотчетное лицо получило деньги и не отчиталось в установленный срок. При этом бухгалтер должен удержать сумму возникшей задолженности из зарплаты подотчетника:

- Дт 70 «Расчеты с персоналом по оплате труда»Кт 71 — вычтена невозвращенная сумма.Примечание от автора! Удерживать из заработной платы можно только по письменному согласию работника.

Кроме того, в глазах закона такие денежные средства считаются займом, и значит, должны облагаться НДФЛ по соответствующей ставке.

Расчеты с подотчетными лицами требуют соблюдения кассовой дисциплины работы с наличностью, так как за нарушения организация будет оштрафована, независимо от того, что промах допустило физическое лицо.

Как подтверждать расходы

Каждый руководитель фирмы, выдавая сотруднику наличные на какие-либо цели, желает получить подтверждение того, что деньги действительно были использованы по назначению. Этим подтверждением являются официальные документы: чеки, накладные, пассажирские билеты, посадочные талоны. Каждый подтверждающий документ должен отвечать определенным требованиям. Здесь должно быть указано наименование документа, дата его оформления, подписи ответственных лиц.

Каждый руководитель фирмы, выдавая сотруднику наличные на какие-либо цели, желает получить подтверждение того, что деньги действительно были использованы по назначению. Этим подтверждением являются официальные документы: чеки, накладные, пассажирские билеты, посадочные талоны. Каждый подтверждающий документ должен отвечать определенным требованиям. Здесь должно быть указано наименование документа, дата его оформления, подписи ответственных лиц.

Наверняка многие знакомы с существенным недостатком кассового чека. Напечатанный на этом документе текст держится совсем недолго. Он может выцветать и просто стираться. Это приводит к тому, что информацию на чеке невозможно прочесть. Естественно, в таком состоянии он не является документом, который можно приложить к авансовому отчету. Во избежание подобных проблем рекомендуется делать ксерокопию кассового чека. И если речь идет о крупной сумме, нелишним будет заверить копию печатью.

Кроме этого, следует обратить внимание и на другие нюансы, с которыми можно столкнуться в процессе оформления авансового отчета:

Если подтверждающие документы оформлены на иностранном языке, их необходимо перевести на русский. Нет острой необходимости в переводе всех данных

Переводить следует только существенную информацию, которая является важной для составления авансового отчета.

Бывают ситуации, когда предоставление услуг, приобретение товара или другие расходы приходятся на выходной день. Нужно помнить, трудовая инспекция контролирует работу сотрудников в выходные дни, ведь это время предназначено для отдыха

Чтобы не возникло проблем, лучше совершать сделки в рабочие дни.

Форма авансового отчета может быть разработана компанией самостоятельно. Естественно, она должна быть утверждена в учетной политике. Напомним, с 2013 использование унифицированной формы АО-1 было отменено. Однако практика показывает, многих она вполне устраивает, поэтому для оформления авансового отчета и сегодня используется этот бланк.

Юридические лица имеют право рассчитываться с частными предпринимателями по одному договору на сумму до ста тысяч рублей. Таким образом, если сделка подразумевает использование более крупных сумм, ответственное лицо должно позаботиться о том, чтобы заключить с поставщиком необходимое количество договоров, каждый из которых не будет превышать указанную сумму. Но это касается лишь тех ситуаций, когда расчет осуществляется наличными. Данное ограничение не распространяется на сделки, по которым осуществляется безналичный расчет. Как правило, для таких расчетов организации используют специальный счет или корпоративную карту. Нужно помнить, ели подотчетное лицо получает средства таким способом, процедура оформления авансового отчета остается прежней.

Компания может выдавать подотчетному лицу абсолютно любую сумму. Как правило, какие-либо ограничения устанавливаются лишь корпоративными правилами. Не стоит забывать, даже маленькая сумма должна учитываться в авансовом отчете.

Срок для представления авансового отчета

Срок для представления отчета по израсходованным суммам установлен в 3 рабочих дня:

-

после дня истечения срока, на который выданы деньги под отчет;

-

или со дня выхода на работу (возвращения из командировки или из отпуска/болезни).

Пример. Расчет даты представления авансового отчета

Ситуация 1:

Деньги были выданы под отчет в понедельник 15.05.2017 на 5 рабочих дней.

Тогда 1-й рабочий день заканчивается 16.05.2017 во вторник, а последний 5-й – в понедельник 22.05.2017.

Значит, в течение следующих 3 рабочих дней со вторника по четверг включительно (23 мая – 25 мая) авансовый отчет должен быть представлен в бухгалтерию.

Ситуация 2:

Допустим, деньги были выданы на командировочные расходы.

Последний день командировки – пятница 19.05.2017.

А в понедельник 22 мая сотрудник компании возвращается на свое привычное рабочее место. Тогда у него будет 3 дня (с 23 по 25 мая) для представления авансового отчета.

Порядок учета

Как правило, целью расходования средств является покупка услуг или товаров. В этом случае сотрудник будет действовать от лица компании. Следовательно, на операцию будут распространяться нормы, касающиеся ЮЛ. Максимальный размер расчетов между ЮЛ составляет 100 000 рублей на основании Указания Банка №1843-У от 20 июня 2007 года. Если этот лимит не будет соблюдаться, должностных лиц ожидает штраф в размере 4 000-5 000 рублей. Штраф для ЮЛ составит 40 000-50 000 рублей.

Выдача средств под отчет предполагает соблюдение этих норм:

- Отчет о расходовании должен быть предоставлен в бухгалтерию в течение 3 дней после даты траты.

- Сумму может получить только то лицо, которому она предназначается.

- Новый аванс можно получить только после того, как составлен отчет за прошлую сумму.

Руководителю нужно издать приказ о порядке выдачи сумм. Этот документ определяет эти моменты:

- Список сотрудников, которые имеют право получить сумму под отчет.

- Срок, на который предоставляются деньги.

- Порядок выдачи аванса.

Подотчетных лиц, которые упомянуты в приказе, нужно ознакомить с ним под подпись. Порядок выдачи и списания средств нужно зафиксировать в учетной политике.

Средства предоставляются на основании письменного заявления. Направлять его нужно руководителю компании. Деньги выдаются только в том случае, если управленец сочтет требования в

заявке обоснованными. В этом случае руководитель должен направить соответствующее распоряжение в бухгалтерский отдел.

Выданные средства списываются на основании авансового отчета, составленного подотчетным лицом. К нему прикладываются документы, подтверждающие операцию: чеки, квитанции, договоры. Для целей учета они могут использоваться только в том случае, если составлены они по унифицированной форме.

При проверке отчетов необходимо обратить внимание на эти пункты:

- Информация на кассовом и товарном чеках должна быть аналогичной. Даты в документах не должны выпадать на выходные дни.

- В товарном чеке должны быть все требуемые реквизиты. Также должна присутствовать подпись кассира и печать.

- В товарном чеке должен быть прописан конкретный перечень предметов, которые были куплены. К примеру, не «канцелярская продукция», а «ручки, карандаши и тетради».

После совершения операции у сотрудника могут остаться деньги. Остаток необходимо вернуть в кассу на основании приходного кассового ордера. Также средств на совершение операции может не хватить. То есть сотруднику придется добавить к сумме свои деньги. Перерасход компенсируется работнику также по кассовому ордеру.

Что делать, если после совершения операции у сотрудника остались средства, однако он их не вернул в кассу? В этом случае руководитель может удержать средства из зарплаты. Основанием для взимания является статья 137 ТК РФ. Однако возможно это только при соблюдении следующих условий:

- Удержание можно произвести в течение месяца с даты срока возврата остатка.

- Размер удержания не может быть больше 20%.

- Сотрудник согласен с основаниями и размером удержаний.

- Есть письменное заявление от сотрудника о том, что он согласен на процедуру.

Важно! Если рассмотренные условия не соблюдены, работодатель может оспорить удержание

Форма авансового отчета

Авансовый учет играет первостепенную роль при составлении внутренней учетной политики предприятия – неважно, коммерческим оно является, или бюджетным. Распоряжением Федерального Госкомстата от 01.08.01.№55 была утверждена стандартная форма этого отчета (форма №АО-1) для учета наличности, переданной сотрудникам на хозрасходы

Образец бланка унифицированного авансового отчета можете скачать здесь бесплатно.

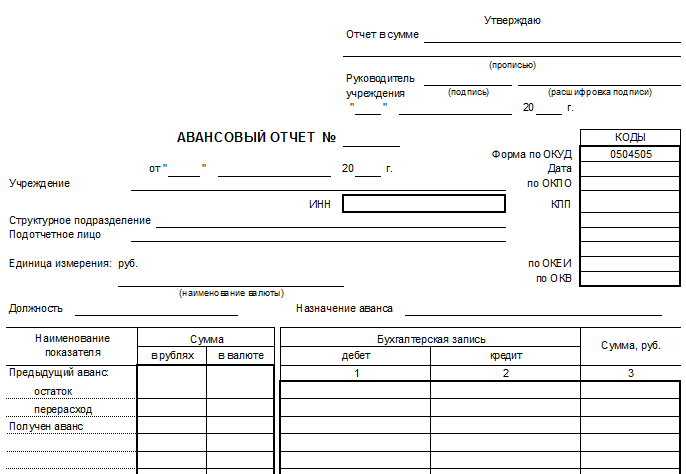

Форма № АО-1 используется с 01.01.02 юрлицами с любой формой собственности, но только кроме казенных учреждений и органов власти — для бюджетных учреждений, указом Федерального Министерства Финансов от 30 марта 2015 года N52н, была подтверждена особая форма авансового отчёта (форма №0504505).

Обязанности бухгалтера по расчетам с подотчетными лицами

В обязанности бухгалтера по расчетам с подотчетниками входит:

- осуществлять контроль первичной документации (заявления, приказы, авансовые отчеты и т. д.);

- выдавать (перечислять) денежные средства подотчетникам (аванс/перерасход по авансовым отчетам);

- соблюдать кассовую дисциплину;

ВНИМАНИЕ! С 30.11.2020 в порядок ведения кассовых операций указанием ЦБ от 05.10.2020 № 5587-У внесено ряд поправок. Каких именно, узнайте в обзорном материале от КонсультантПлюс

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно

Каких именно, узнайте в обзорном материале от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

- отражать в бухгалтерской системе операции по расчетам с подотчетниками;

- учитывать ТМЦ и ОС, купленные подотчетниками за наличный или безналичный расчет;

- отслеживать задолженность по подотчетникам;

- контролировать сроки предоставления подотчетными лицами отчетов и возврата неиспользованного остатка средств;

- проверять корректность заполнения сотрудниками авансовых отчетов;

- принимать и проверять подтверждающие документы, прилагаемые к отчету;

- составлять аналитические отчеты в рамках участка по требованию руководителя;

- проводить инвентаризацию по расчетам с подотчетниками, оформлять ее результаты;

- участвовать в составлении рабочего плана счетов, форм первичных документов, по которым не предусмотрены типовые формы;

- передавать отработанные и надлежащим образом оформленные документы в архив.

Материалы по теме Утверждены новые форматы счета-фактуры и УПД Оправдательные документы по отдельным операциям

Отдельного рассмотрения требует порядок документального оформления командировочных и представительских расходов. Ниже отметим ключевые моменты для этих групп затрат.

Командировочные расходы

После вступления в силу изменений, принятых Постановлением Правительства № 749 «Об особенностях направления работников в служебные командировки» (далее — Постановление № 749), бланки командировочного удостоверения, служебного задания и отчета о выполненной в командировке работе не являются обязательными для заполнения. Организации вправе в локальном нормативном акте предусмотреть необходимость заполнения указанных форм.

Если организация примет решение не применять командировочные удостоверения, то для подтверждения суточных необходимо к авансовому отчету по командировке приложить бухгалтерскую справку произвольной формы. Форму справки следует утвердить в составе учетной политики.

Не следует забывать, что при командировках в местность, откуда работник имеет возможность ежедневно возвращаться домой, или направлении сотрудника в однодневную поездку, суточные не выплачиваются (п. 11 Постановления № 749).

Электронный билет

Авансовый отчет по командировке 2020 необходимо заполнить с учетом мнения Минфина, изложенного в письме № 03-03-06/1/35214 от 06.06.2017. В данном письме разъясняется, что если авиабилет приобретен в электронной форме, для целей налогообложения прибыли документальным подтверждением являются квитанция электронного билета и посадочный талон.

При этом посадочный талон должен подтверждать факт услуги воздушной перевозки подотчетному лицу. Как правило, данным реквизитом является штамп о досмотре.

При отсутствии штампа о досмотре на распечатанном электронном посадочном талоне налогоплательщику необходимо подтвердить факт оказания подотчетному лицу услуги воздушной перевозки иным способом.

Учет сервисных услуг, оказываемых перевозчиками

Очень часто проездной билет повышенной комфортности включает стоимость сервисных услуг (набор питания, предметы первой необходимости и гигиены, включая постельные принадлежности, печатную продукцию и т. д.).

Минфин в письме № 03-03-РЗ/37488 от 16.06.2017 разъяснил, как учитывается стоимость дополнительных сервисных услуг.

Представительские расходы

Ни один из действующих нормативных актов не содержит указаний на объем и порядок оформления представительских расходов. Исходя из этого, организация должна самостоятельно разработать и утвердить в учетной политике или специальном нормативном акте перечень оправдательных документов, которые подтверждают обоснованность и деловые цели представительских расходов, осуществляемых подотчетными лицами.

Для правильного отражения расходов по приему и обслуживанию российских и иностранных делегаций рекомендуем оформлять следующие документы (см. Письма Минфина № 03-03-06/4/26 от 22.03.2010 и № 03-03-06/1/807 от 13.11.2007):

- приказ о назначении комиссии для проверки правомерности списания представительских расходов;

- общая смета на прием делегации за подписью руководителя организации с указанием лица, ответственного за прием делегации и перечень расходов (детальный);

- документ, указывающий: цель прибытия делегации (например, приглашение), программу встречи, состав делегации с указанием должностей как с приглашенной стороны, так и со стороны организации;

- справка об израсходованных сувенирах или образцах готовой продукции с указанием что, кому и сколько вручено;

- расчет о проведенном буфетном обслуживании: с указанием вида продуктов, цены, количества и общей суммы, за подписью ответственного лица и лица, которое занималось сервировкой стола.

К отчетам должны быть приложены документы, подтверждающие приобретение продуктов, сувениров и других товарно-материальных ценностей.

ВАЖНО!

К затратам на представительские расходы относят расходы в сумме, не превышающей 4 % от расходов налогоплательщика на оплату труда за отчетный (налоговый) период. Не признаются представительскими расходами следующие затраты:

- расходы на организацию развлечений;

- расходы, связанные с отдыхом.

Датой признания представительских расходов, оформленных через подотчетное лицо, является дата утверждения руководителем организации авансового отчета.

Особенности оформления

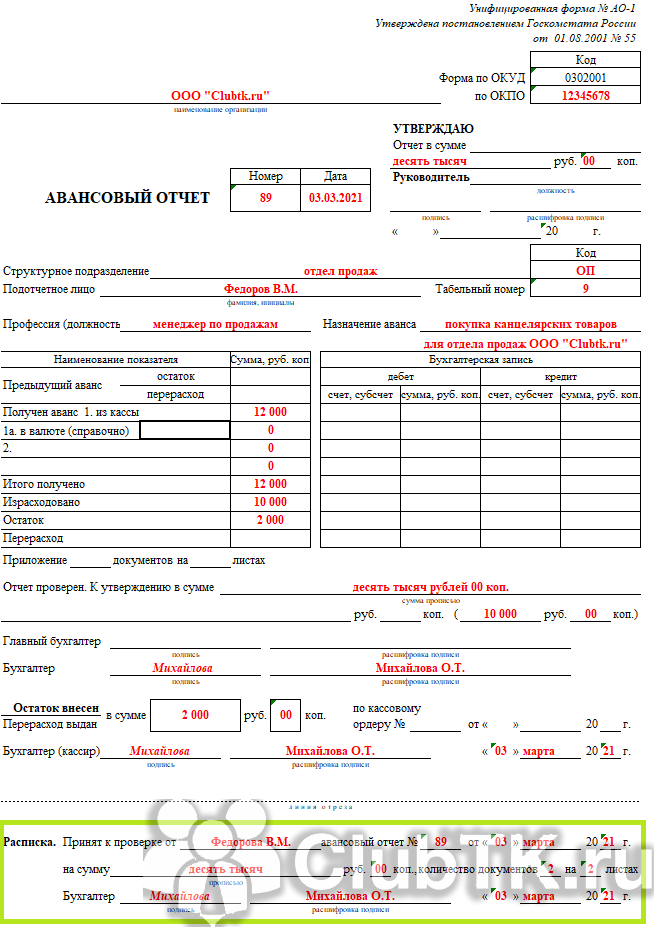

Бланк имеет две стороны: лицевую и оборотную. Заполнив нужные пункты, форму передают в бухгалтерию. Подотчетному лицу выдается расписка о том, что документ и приложенные оправдательные квитанции приняты. В расписке ставится подпись принимающего, дата составления, итоговая сумма расходов, указывается, сколько чеков было приложено к форме.

Далее бланк хранится в папке унифицированных форм № АО-1, подтверждающих кассовые операции.

Что происходит, если сумма расходов не совпадает с выданным авансом

В случаях, когда аванс израсходован не в полном объеме, оставшуюся его часть вносят в кассу, оформляя приходный ордер. Если имеет место перерасход средств, подотчетному лицу выдают разницу, заполняя соответствующий расходный документ.

Если сотрудник имеет задолженность перед организацией по предыдущему авансовому платежу, новый аванс не выдается до внесения недостачи. А также деньги не выдают в случаях, когда авансовый отчет и вовсе не был сдан.

Ответственность за несвоевременное предоставление отчета

Таким образом, компания не будет оштрафована налоговиками, а ответственность за растраченные безотчетно средства полностью ложится на плечи руководства.

Допустимо вычесть сумму авансового платежа из заработной платы сотрудника, если растрата не была обоснована документально. При этом следует учесть ограничения на удержания, установленные статьей 137 ТК РФ. Работник, в случае несогласия с решением руководства об удержаниях средств, имеет право обжаловать это решение в суде.

Облагается ли налогом средства

Необоснованные растраты следует рассматривать, как задолженность работника перед работодателем. Погасить такой долг можно, составив авансовый отчет и подкрепив его оправдательными документами. Эта сумма не относится к доходам или вознаграждениям, выданным сотруднику. А значит, налоговой отчетности и страховым отчислениям она не подлежит.

Итак, разобраться с заполнением авансового отчета несложно, скачивание формы не займет много времени

Важно своевременно заполнить и сдать документ сотрудникам бухгалтерии, приложив к нему оправдательные документы в полном объеме. Соблюдение данных рекомендаций поможет сотруднику правильно отчитаться перед бухгалтером за командировочные и прочие расходы, избежав тем самым нарушения кассовой дисциплины

Напишите свой вопрос в форму ниже