Отчет кассира бланк скачать бесплатно в разных форматах

Содержание:

Отчет кассира

Движение денег организации всегда должно фиксироваться и правильно оформляться. Составленный кассиром отчет направляется в бухгалтерию. Некоторые организации предпочитают доверять все расчеты главному бухгалтеру, поэтому там отчет кассира составляет именно он. Кассовая дисциплина требует правильного оформления всех расчетов и документов.

Отчет кассира формируется при любом движении по кассе: выплата зарплаты, оплата командировочных, оплата счетов и т.д. Отчет и содержимое во вкладных листах кассовой книги должны быть идентичными. Часто программы по учету содержат автоматически формирующиеся при внесении данных формы. При ручном учете отчет кассира-операциониста является одновременно и копией вкладных листов. В обязательно вносящуюся информацию входит номер документа, сумма операции, ее наименование, дата операции. Прикладываются все документы, указывающие на движение денег. При выдачах под отчет прикрепляются кассовые ордера (Ф № KO-2). При поступлении средств наличных прикладываются кассовые ордера (Ф № KO-1). Выдача зарплат фиксируется прикреплением платежных ведомостей (Ф № T-53).

Отчет кассира желательно вести в отдельном журнале либо в папке. Информация добавляется в порядке хронологии. Каждый конец периода (год, месяц, квартал) листы пронумеровываются, прошиваются и подписываются. Указывается количество листов, в т.ч. все ведомости, справки, ордеры.

Отчет кассира — «зеркало» вкладного листа, но с более глубокой, расширенной информацией. На отчете ставит подпись кассир, на кассовой книге — директор (руководитель) либо главный бухгалтер.

Кассир-операционист обязан формировать отчеты Ф КМ-6, с указаниями показаний счетчиков кассовых аппаратов, суммы выручки за смену (рабочий день).

Как должна заполняться справка-отчет кассира-операциониста? Сначала указываются реквизиты:

1) название;

2) идентификационный номер (ИНН);

3) наименование с адресом структурного подразделения;

4) кассовый аппарат (модель, номер (регистрационный, заводской)).

Далее указывается программа, связывающая кассовый аппарат с компьютером (если таковая имеется). Порядковые номера справок должны совпадать с номерами Z-отчетов.

В первой графе прописываются номера Z-отчетов (на конец смены или рабочего дня). При снятии нескольких Z-отчетов в день (или в смену), записи делаются по порядку.

Во второй графе проставляются номера отдела, далее — секции. Четвертая графа остается пустой. Пятая граф должна отражать показания денежных счетчиков (суммирующие), шестая — показания на конец смены (рабочего дня).

Запишите в седьмой графе сумму, которую отражает счетчик (рубли, копейки). Этот показатель должен соответствовать разнице 6 и 5 граф. Сюда включаются возвраты (ошибочные чеки), отдельно указанные в графе восьмой (при отсутствии возвратов ставятся прочерки).

Девятая и десятая графы предусмотрены для фамилии заведующего отделом и его подписи. Если в штате кассира нет, подпись должен поставить сдающий выручку кассир.

Графа «итого» обязательно должна дублировать указанную в седьмом и восьмом столбцах информацию. Далее указывается (только прописью) сумма выручки фактическая (представляет собой разность показателей из седьмого и восьмого столбцов). После в справку вносятся данные кассового ордера (приходного), выданного в день произведения сдачи выручки (номер, дата). Затем указывается номер выданной банком квитанции (после приема денег).

Справку Ф КМ-6 нужно заверить подписями руководителя, главного кассира, а также операциониста.

Обслуживающий предприятие банк может в любое время проверить ведение кассового учета, потребовав для проверки пакет документов. Банку предоставляется кассовая книга с отчетом кассира.

О СНЯТИИ ПОКАЗАНИЙ КОНТРОЛЬНЫХ И СУММИРУЮЩИХ ДЕНЕЖНЫХ СЧЕТЧИКОВ ПРИ СДАЧЕ (ОТПРАВКЕ) КОНТРОЛЬНО — КАССОВОЙ МАШИНЫ В РЕМОНТ И ПРИ ВОЗВРАЩЕНИИ ЕЕ В ОРГАНИЗАЦИЮ

Настоящий акт составлен комиссией, которая установила:

Характер неисправности при отправке в ремонт и заключение специалиста центра технического обслуживания о состоянии блока фискальной памяти

| Показания | Перед отправкой машины в ремонт | При возврате машины после ремонта в организацию | |

| а) контрольных счетчиков (отчета фискальной памяти), регистрирующих количество переводов показаний суммирующих денежных счетчиков на нули: | |||

| 1. _______________ | _________________ | ___________________________ | |

| 2. _______________ | _________________ | ___________________________ | |

| 3. _______________ | _________________ | ___________________________ | |

| и т.д. по количеству счетчиков | |||

| б) главного суммирующего | цифрами | ____ руб. __ коп. | ____ руб. __ коп. |

| денежного счетчика (сумма выручки по | |||

| отчету за предыдущий день и | |||

| контрольной ленты в | прописью | ________________ | _________________ |

| конце | ____ руб. __ коп. | ____ руб. __ коп. | |

| рабочего дня) | |||

| в) секционных суммирующих денежных счетчиков: | |||

| 1. _______________ | ____ руб. __ коп. | ____ руб. __ коп. | |

| 2. _______________ | ____ руб. __ коп. | ____ руб. __ коп. | |

| 3. _______________ | ____ руб. __ коп. | ____ руб. __ коп. | |

| и т.д. по количеству счетчиков |

Оборотная сторона формы N КМ-2

При сдаче в ремонт:

Члены комиссии:

| Руководитель | |||||

| должность | подпись | расшифровка подписи |

| Старший кассир | ||||

| подпись | расшифровка подписи | |||

| Кассир | ||||

| подпись | расшифровка подписи | |||

| Специалист центра технического обслуживания ККМ | ||||

| подпись | расшифровка подписи | |||

| Представитель контролирующей организации (налоговый инспектор) | ||||

| место работы, должность | подпись | расшифровка подписи |

При возвращении (приеме) из ремонта:

Члены комиссии:

| Руководитель | |||||

| должность | подпись | расшифровка подписи |

| Старший кассир | ||||

| подпись | расшифровка подписи | |||

| Кассир | ||||

| подпись | расшифровка подписи | |||

| Специалист центра технического обслуживания ККМ | ||||

| подпись | расшифровка подписи | |||

| Представитель контролирующей организации (налоговый инспектор) | ||||

| место работы, должность | подпись | расшифровка подписи |

Унифицированная форма N КМ-3

Утверждена Постановлением Госкомстата России от 25.12.98 N 132

| Код | ||||||||||

| Форма по ОКУД | 0330103 | |||||||||

| по ОКПО | ||||||||||

| организация, адрес, номер телефона | ||||||||||

| ИНН | ||||||||||

| структурное подразделение | ||||||||||

| Вид деятельности по ОКДП | ||||||||||

| Контрольно — кассовая машина | номер | Производителя | ||||||||

| модель (класс, тип, марка) | Регистрационный | |||||||||

| Прикладная программа | ||||||||||

| наименование | ||||||||||

| Вид операции |

| УТВЕРЖДАЮ | ||||||||

| Номер документа | Дата составления | Руководитель | ||||||

| АКТ | должность | |||||||

| О ВОЗВРАТЕ ДЕНЕЖНЫХ СУММ ПОКУПАТЕЛЯМ (КЛИЕНТАМ) ПО НЕИСПОЛЬЗОВАННЫМ КАССОВЫМ ЧЕКАМ | ||||||||

| подпись | расшифровка | подписи | ||||||

| » » | г. | |||||||

| (в том числе по ошибочно пробитым кассовым чекам) |

Настоящий акт составлен комиссией, которая установила:

| Номер по порядку | Наименование отдела, секции | Код бригады | Номер чека | Сумма чека, руб. коп. | Должность, фамилия, и., о. лица, разрешившего возврат денег по чеку |

| 1 | 2 | 3 | 4 | 5 | 6 |

| и т.д. | |||||

| Итого |

Выдано покупателям (клиентам) по возвращенным ими кассовым чекам

(по ошибочно пробитым чекам) согласно акту на сумму ______________ (прописью)

_______________________________________________ руб. ________ коп.

На указанную сумму следует уменьшить выручку кассы.

Перечисленные возвращенные покупателями (клиентами) чеки (ошибочно

пробитые чеки) погашены и прилагаются к акту. Приложение ________.

Члены комиссии:

| Заведующий отделом (секцией) | ||||

| подпись | расшифровка подписи | |||

| Старший кассир | ||||

| подпись | расшифровка подписи | |||

| Кассир — операционист | ||||

| подпись | расшифровка подписи | |||

| должность | подпись | расшифровка подписи | ||

| должность | подпись | расшифровка подписи |

Унифицированная форма N КМ-4

Утверждена Постановлением Госкомстата России от 25.12.98 N 132

Образец обложки

| Код | ||||||||||

| Форма по ОКУД | 0330104 | |||||||||

| по ОКПО | ||||||||||

| организация, адрес, номер телефона | ||||||||||

| ИНН | ||||||||||

| структурное подразделение | ||||||||||

| Вид деятельности по ОКДП | ||||||||||

| Контрольно — кассовая машина | номер | Производителя | ||||||||

| модель (класс, тип, марка) | Регистрационный | |||||||||

| Прикладная программа | ||||||||||

| наименование | ||||||||||

| Вид операции |

Пример заполнения формы КМ-6

- В строке «Организация, адрес, номер телефона» пишется название организации;

- В строке ИНН – соответственно ИНН организации;

- В строке «Контрольно-кассовая машина» — модель Вашей кассы;

- В строке «Номер- производителя» — заводской номер кассы (данные для 3-4 пункта можно найти на 1 странице журнала кассира-операциониста);

- В графу «Кассир» впишите свою фамилию и инициалы (если Вы снимаете отчет по нескольким секциям с разными кассирами, можно оставить пустой);

- В графе «Смена» напишите номер текущего Z-отчета;

- Номер документа напишите по порядку – для Вашего удобства будет лучше, если он будет совпадать с номером Z-отчета;

- В общей таблице впишите номер Z-отчета в графу 1;

- В графу 2 (отдел) впишите номер отдела;

- Графы 3, 4 оставьте пустыми;

- В графу 5 впишите сумму на начало рабочего дня (либо из строки ГРОСС-ИТОГ утреннего Х-отчета, либо из графы №9 последней заполненной строки журнала кассира-операциониста);

- В графу 6 напишите сумму, указанную в строке ГРОСС-ИТОГ Z-отчета;

- В графу 7 – сумму, указанную в строке Сменный Итог Z-отчета (если были возвраты = Сменный Итог-Возвраты);

- В графу 8 – сумму, указанную в строке Возвраты (если не было возвратов, оставьте её пустой;

- В графу 9 напишите фамилию кассира;

- В графе 10 – подпись;

- В графу Итого – суммы строк 7 и 8 соответственно;

- Пустые графы таблицы, если они остались, можно зачеркнуть;

- В строке «Итого выручка в сумме» напишите сумму выручки за смену прописью;

- Строка «Принято… по приходному кассовому ордеру» будет Вам интересна, если Вы изощренный канцелярский маньяк, и желаете выписать на эту бесполезную бумажку еще одну, а именно – приходный кассовый ордер;

- В строке «Сдана в банк» — реквизиты банка, если Вы отдаете справку инкассатору;

- «Квитанция №»…. Ах еще и «Квитанция№»? см. пункт 20;

- Далее следуют автографы первых лиц Вашего предприятия, либо того, кто действует от них по доверенности.

Рекомендации по заполнению формы № КМ-6 «Справка-отчет кассира-операциониста» (форма N КМ-6)

1) Наименование ИП или организации

4) Заводской номер (производителя) ККМ

5) Регистрационный номер (указан на карточке регистрации ККМ, выданной при в налоговой)

6) Фамилия, инициалы кассира (если отчёт снимается для нескольких отделов с разными кассирами на них, можно не заполнять)

— графа «Смена». Укажите номер текущего Z-отчёта

— номер документа – какой по счёту. Обычно совпадает с номером Z-отчета

— дата и время составления — также берем с текущего Z-отчета

Укажите порядковый номер Z-отчета.

Внесите номер отдела и номер секции (при наличии).

Эту графу оставляйте пустой. Как было сказано, данная форма документа является устаревшей и сейчас графа является бесполезной, не имея никакого значения.

Это графа по сумме соответствует графе 6 в журнале кассира-операциониста за данную смену.

Указывается разница между графой 6 и графой 5.

Эта графа по сумме соответствует графе 10 в журнала кассира-операциониста за данную смену.

Эта графа по сумме соответствует графе 15 в журнале кассира-операциониста за данную смену.

Если не было возвратов, ставится прочерк.

Фамилия, инициалы и подпись заведующего отделом (секцией). Или кассира, если таковых нет.

Записывается прописью итоговая сумма выручки за смену минус возвраты.

То есть из итоговой суммы 7 столбца вычитаем сумму всех возвратов (8 столбец), если таковые имеются, и полученную сумму вписываем в формате, например, «Сорок одна тысяча восемьсот».

Далее прописывается номер и дата приходного кассового ордера (ПКО), по которому данная справка-отчёт вместе с выручкой отдаётся в бухгалтерию или руководителю.

— реквизиты банка, в который в дальнейшем сдаётся выручка

— номер и дата квитанции, которую выдают в банке при инкассации денег

Инструкция по заполнению кассовой книги

В соответствии с новым Указанием, весь порядок ведения кассовой документации будет делиться на: обычный и упрощенный. По простому порядку документацию будут вести ИП и субъекты малого предпринимательства, а соблюдать обычный порядок должны все юридические лица, кроме банков.

Подписи в кассовой документации должны проставлять бухгалтер и кассир. Если на предприятии отсутствует бухгалтер, тогда подписи проставляет руководитель организации. А также, если кассовые операции осуществляет только предприниматель, то в документации достаточно его подписи.

С начала июня 2014 платежные агенты для учета денежных средств, которые были получены по средствам агентской деятельности, обязаны вести отдельную кассовую книгу. Также отдельными ордерами должны оформляться все операции по принятию и расходу денежных средств в рамках деятельности платежного агента.

Важно, что после нового Указа Центрального банка, все формы документов не претерпели изменений. Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

- книга для учета выданных и принятых денег необходима для учета движения денежных средств в течение дня;

- приходный и расходный кассовые ордеры, предназначенные для оформления поступления и выдачи в кассу наличности;

- кассовая книга, необходимая для сбора информации обо всех операциях с наличными деньгами;

- платежная ведомость для учета выплаченной заработной платы;

- расчетно-платежная ведомость, предназначенная для учета рабочих часов, удержаний и выплат заработной платы работникам.

В бумажные кассовые документы, кроме приходного кассового ордера, можно вносить исправления. Они должны оформляться особенным образом. Рядом с каждой поправкой необходимо указать инициалы лиц, которые исправили данные, а также дату исправления.

Как заполняется кассовая книга в свете произошедших изменений?

1. Всю кассовую документацию разрешается вести в электронном формате. Исправления в данных документах недопустимы. Для подтверждения документов необходима электронная подпись.

2. Не требуется заполнение отчетов кассира (второго листа кассовой книги).

3. Единый приходный кассовый ордер теперь можно оформить не только на основании дневной контрольной ленты кассового аппарата, но и на основании БСО.

4. Получателю больше не нужно указывать сумму полученных наличных письменно в расчётном кассовом ордере.

5. Для выдачи денег в подотчет работнику необходимо оформить в произвольной форме заявление, в котором будет указана сумма наличных и срок, на который выдаются денежные средства, дата и подпись директора.

6. В ведомостях о выдаче заработной платы по-прежнему напротив фамилии работника указывается «депонировано», а вести реестр депонированных средств больше не требуется.

Образец оформления кассовой книги

Образец кассовой книги обязательно учитывает следующие правила:

- на титульном листе обязательно указание полных реквизитов юридического лица или индивидуального предпринимателя, а также временной промежуток, на который заводится книга;

- на бланке листов, сверху, указывается полная дата заполнения листа;

- в ячейке «остаток средств на начало рабочего дня» цифрами вносится сумма денежных средств, находящихся в кассе на начало дня. Эта цифра переносится из ячейки «остаток средств на конец дня» за предыдущий рабочий день;

- по данным расходного и приходного кассовых ордеров заполняются с 1 по 5 столбцы;

- в первом столбце указывается номер ордера;

- во второй столбец вносятся фамилия и инициалы лица, которое получило либо сдало деньги в кассу;

- третий столбец заполняется только организациями;

- суммы расхода и прихода вносятся в остальные два столбца;

- сумма всего расхода и прихода, указанных в предыдущих строках, вносится в поле «перенос»;

- на все незаполненные ячейки ставится прочерк;

- в ячейку «итого за день» цифрами вносятся отдельно суммы прихода и расхода за рабочий день;

- в ячейке «остаток на конец дня» указывается остаток наличных в кассе, который необходимо рассчитывать по формуле:

ОНД+СПД-СРД, где

ОНД — остаток наличных средств на начало дня,

СПД — сумма прихода за рабочий день;

СРД — сумма расхода за день.

- ниже расписывается кассир и бухгалтер (или руководитель предприятия);

- еще ниже указывается количество приходных и расходных кассовых ордеров.

Особенности документа

С 2013 года единые шаблоны первичных документов отменены, так что на сегодняшний день работники организаций и предприятий имеют возможность выбрать, вести ли им журнал кассира-операциониста в свободном виде, разработать собственный бланк документа или воспользоваться унифицированной, ранее обязательной к применению, формой КМ-4. Большинство, надо сказать, идет по третьему пути, поскольку стандартный бланк содержит в себя все необходимые реквизиты и строки, а значит, не нужно тратить время на формирование структуры и содержания журнала.

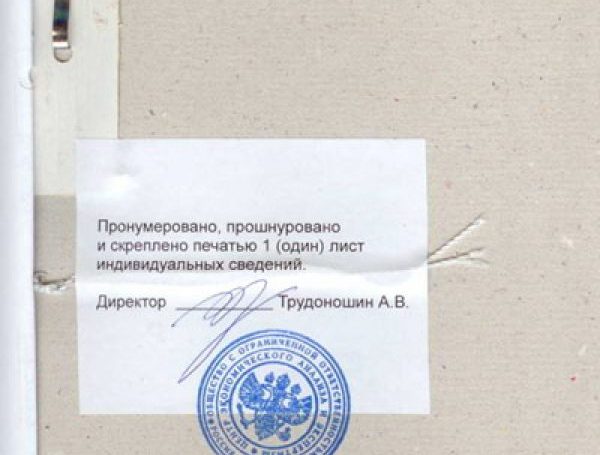

Документ следует вести в бумажном (распечатанном) виде. При этом все его листы должны быть пронумерованы и скреплены между собой при помощи толстой нити (но только не степлером). Использовать для заполнения журнала можно шариковую ручку любого темного цвета (другие средства письма – фломастеры, карандаши и т.п. недопустимы).

На последней странице документа необходимо указать количество листов, поставить печать (если, конечно применение штемпельных изделий закреплено в учетной политике фирмы), и подпись ответственного лица (специалиста отдела бухгалтерии или главного бухгалтера).

Внесение записей в журнал происходит строго по хронологии (без пропусков), при этом помарки и ошибки крайне нежелательны.

Если такая оплошность все же случилась, исправлять неверные данные следует, аккуратно зачеркнув неправильные сведения и вписав правильные, сделав рядом о. Все корректировки обязательно следует датировать, а также удостоверять подписью кассира-операциониста и главного бухгалтера.

Книга может вестись как на регулярной основе (если торговая точка или предприятие работает каждый день), так и по мере необходимости.

Если операций при участии контрольно-кассового аппарате в учетный период времени не было, заполнять бланк не нужно.

Как правильно заполнить титульный лист?

Форма документа (0310004) представляет собой 2 части: первая — обложка бухгалтерского регистра, вторая — итоговый лист журнала.

Как выглядит кассовая книга:

Для оформления титульного листа, как правило, выбирается плотная бумага для более длительной сохранности документа. Срок ее хранения равен 5 годам.

Форма журнала утверждена постановлением Госкомстата № 88 от 18 августа 1998 года, о чем сообщается в правом верхнем углу формы КО-4.

Титульный лист содержит информацию:

- полное название хозяйствующего субъекта, код его ОКПО;

- структурное подразделение (при наличии);

- обозначение срока, за который составлена книга (год).

На последнем листе книги указывается число пронумерованных и прошнурованных страниц в фактическом числовом значении.

Сведения заверяются печатью компании (при наличии) и росписями руководителя и главного бухгалтера с расшифровкой.

Итоговой записью книги является фиксирование даты заверения данных о количестве страниц в документе в книге.

Инструкция и порядок заполнения формы КО-4 на бумажном носителе

Следуя новым Указаниям, порядок оформления кассовой документации подразделяется на обычный и упрощенный (ИП и малый бизнес). Обычные условия распространяются на все юридические компании, за исключением кредитных учреждений.

Также отдельными документами должны оформляться все операции по приходу и расходу наличности в пределах деятельности платежного агента.

Новый Указ Центрального банка не изменил существующие унифицированные формы бланков.

Алгоритм заполнения КО-4:

- фиксируется число, месяц и год в шапке документа, осуществляется проверка нумерации страниц;

- проставляется цифрами остаток на начало дня, который должен соответствовать остаткам на конец дня предыдущего листа книги (последней страницы предшествующего года);

- проставляются номера приходных и расходных ордеров (нумерация ПКО и РКО хронологическая сквозная);

- записываются сведения об источниках поступления денежных средств, о ФИО получателя, о направлении расходов;

- фиксируется номер субсчета, корреспондирующего счета (50 — «Касса» в корреспонденции с другими счетами: 51 «Расчетный счет», 70 «Заработная плата», 71 «Подотчетные суммы»), частные предприниматели данный столбец не заполняют;

- отражаются суммы в графах приход и расход в рублях и копейках;

- вносится сумма всего расхода и прихода в графе «перенос»;

- записывается итоговые суммы прихода и расхода за рабочий день;

- проставляется остаток денежных средств по формуле: остаток на начало+приход-расход;

- проставляются количество приходных и расходных ордеров.

Денежными документами также считаются: оплаченные талоны на ГСМ, питание, путевки, почтовые марки, конверты с марками и иные бланки, имеющие стоимость и хранящиеся у кассира.

Кто должен подписывать?

В кассовом журнале автографы проставляют кассир и бухгалтер. При отсутствии второго расписывается непосредственный глава фирмы.

Если кассовые операции осуществляются частным предпринимателем, то наличие только его подписи будет соответствовать нормам.

Как сделать Z-отчет и X-отчет

После того, как стало ясно, что такое Х отчет, можно перейти к рассмотрению снятия. Формирование отчетности на контрольно-кассовой технике происходит автоматически. Никаких данных самостоятельно кассир вводить не должен. Все, что нужно, это произвести определенную манипуляцию, которая заключается в нажатии кнопок в нужной последовательности.

Х-отчет на Агат 1К

Х-отчет на Агат 1К

Какие именно кнопки должны нажиматься, зависит напрямую от типа устройства, его модели и производителя. В первую очередь рекомендуется ознакомиться с инструкцией по использованию конкретного прибора. По его снятию напечатанный чек вшивается кассиром, работающим в эту смену, в книгу «Справка-отчет кассира операциониста». Отдельно в кассовый журнал из отчета может вноситься следующая информация:

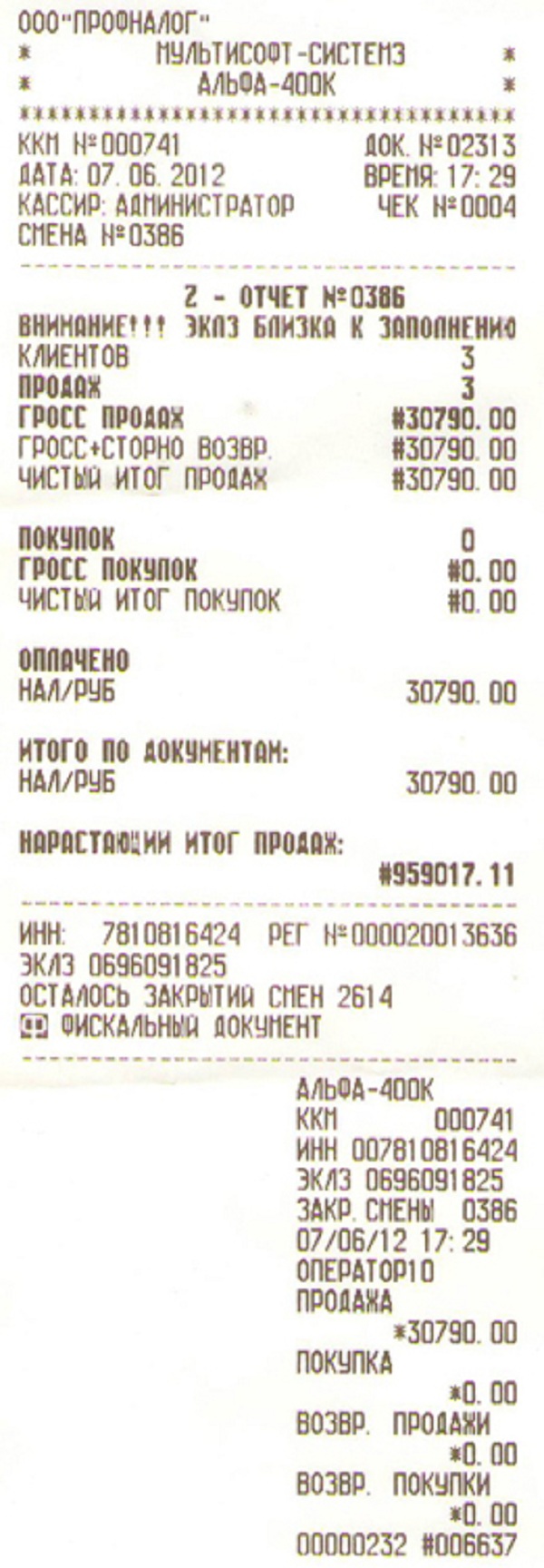

Х-отчет на Альфа-400К

Х-отчет на Альфа-400К

- Дата и время снятия;

- Номер чека;

- Сумма денежных средств в начале и в конце смены, называемая гросс-итогом;

- Сумма скидок и возвратов.

Нужно учитывать то, что Xотчет формируется только до Z отчета. Z печатается раз в сутки, в то время как Х формируется каждым кассиром при сдаче выручки. Формирование Х-отчета производится аналогичным образом с помощью определенных комбинации с клавишами прибора, от которого и будет зависеть эта последовательность и вид конечного отчета в электронном и бумажном виде. Ниже представлено несколько изображений расшифровки Х-отчета на разных кассовых аппаратах

Х-отчет на Касби 02 МК

Х-отчет на Касби 02 МК

Важно! В обоих случаях кассовый журнал в конце смены вместе с оприходованной выручкой должен быть сдан старшему кассиру, бухгалтеру или руководителю. Это зависит от внутреннего порядка организации, принятого ее учредителем

Эквайринг

Это операции по оплате клиентом с использованием расчётных карт.

Когда приобретение совершается с помощью эквайринга, денежные средства с карты клиента попадают на расчётный счёт фирмы. При этом в журнале кассира-операциониста, деньги эти записываются в отдельный столбец, а сумма остатка по Z-отчёту не равняется размеру налички.

Аппаратура для проведения операций эквайринга может быть предоставлена банковской организацией, с которой вы заключаете дополнительный контракт. Основной особенностью является то, что банк за каждую операцию будет брать процент. Но, допустим, на сегодняшний день, предпринимателю гораздо выгоднее платить этот процент, чем оставаться с упущенной выгодой. Ведь использование кредитных и дебетовых карт для расчёта за товар и услугу вошло в прочный и повседневный обиход. Зачастую клиенты отказываются от покупки, только потому что у них нет с собой наличности, а фирма не принимает к оплате банковские карты. При использовании аппарата эквайринга покупателю выдаётся чек.

Учет операций, которые проходят через ККТ

До внедрения онлайн-ККТ учет кассовых операций был более сложным. Существовало множество форм отчетности, которые были обязательными. Теперь же при желании от них можно отказаться. Всего благодаря переходу на онлайн-ККТ отменено 9 отчетов — с КМ-1 по КМ-9. Это акты, справки и журналы, которые нужно было заполнять при тех или иных операциях, связанных с применением ККТ. Например, акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам (КМ-3), журнал кассира-операциониста (КМ-4), справка-отчет кассира-операциониста (КМ-6). Информация, содержащаяся в отмененных формах, теперь поступает на сервер ФНС в электронном виде.

Учет операций после внедрения онлайн ККТ

Итак, многие документы учета кассовых операций были отменены, но это еще не все. Благодаря внедрению онлайн-касс работа с оставшимися документами упростилась.

Приходные ордера

Кассовые «приходники» теперь могут формироваться в электронном виде на основе сведений, которые поступают с кассового аппарата. Эти сведения — фискальные данные — передаются в определенных форматах, которые утверждены приказом ФНС от 21.03.17 № ММВ-7-20/229.

На основе фискальных данных кассовый аппарат формирует документы:

- несколько видов отчетов — о регистрации ККТ в налоговой, об изменении параметров регистрации, об открытии и закрытии смены, о закрытии фискального накопителя, о текущих расходах;

- кассовые чеки, в том числе чеки коррекции.

На основе сведений из этих документов формируются приходные кассовые ордера. Однако кассовый аппарат для этого должен быть интегрирован с учетной системой или сервисом.

Расходные ордера

РКО также можно формировать в электронном виде. Этот документ нужен для оформления выдачи денежной наличности:

- выплаты денег физическому лицу организацией, например, выдачи зарплаты;

- выдачи денег из кассового аппарата, то есть из денежного ящика, например, при возврате товара.

Выдавая деньги из кассы, необходимо указать причину. Например, выдача заработной платы или оплата наличными поставщику. Такие операции не передаются в виде фискальных данных в Налоговую службу. О том, что средства из кассы были изъяты, ФНС узнает, сопоставив сумму денежных средств на момент открытия и закрытия кассы, а также операций за смену.

Расход средств из кассы может быть последствием возврат товара покупателем. В этом случае у кассира Есть несколько вариантов действий, выбор и выбор зависит от разных факторов. Рекомендуем прочитать материал, посвященный разным вариантам возврата товаров.

Порядок оформления возврата зависит от разных факторов:

- от того, возвращает ли покупать товар в тот же или иной день;

- от способа расчета и возврата (наличными или электронными средствами).

Самый простой случай, когда товар возвращается в день покупки. Кассиру достаточно создать кассовый чек с признаком возврат прихода и вернуть деньги покупателю из ККТ. Сведения об операции тут же поступит на сервер ФНС.

Если товар возвращается в другой день, то возвратный чек нужно сформировать из смены, в которой этот товар был продан. Сведения в ФНС также поступят незамедлительно.

Что касается способа расчета, то здесь два варианта:

- Если оплата производилась наличными, кассир возвращает деньги покупателю также наличными.

- Если оплата производилась банковской картой и должна быть возвращена на нее же, то процесс может осложниться. Дело в том, что не все терминалы могут совершать возвратные операции. В этом случае порядок такой:

- покупатель должен составить заявление на возврат товара;

- на его основании кассир оформит расходный кассовый ордер;

- на основе РКО составляется платежное поручение, по которому возврат может быть произведен счета организации на счет покупателя в безналичной форме либо наличными из общей кассы предприятия (не из денежного ящика кассового аппарата).

Отчет о закрытии смены

Этот отчет обязателен для всех пользователей онлайн-касс. Он служит для документирования кассовых операций, которые были произведены через аппарат. Создать его нужно не позднее, чем через 24 часа после открытия смены.

До изменений в закон 54-ФЗ существовал так называемый z-отчет. Его сведения были основанием для заполнения журнала по форме КМ-4 и справки по форме КМ-6. Теперь это не нужно, поскольку все необходимые сведения направляются в ФНС автоматически.

Если касса работает совместно с учетной системой, то сведения из отчета о закрытии смены будут получены в виде ПКО. Например, после закрытия смены на кассе, которая управляется Контур.Маркетом, пользователь получит в бухгалтерский сервис Контур.Бухгалтерия готовый приходный кассовый ордер. Однако для этого сервисы должны быть интегрированы.