Новая форма 4-фсс за 2 квартал 2021: скачать бланк бесплатно

Содержание:

4 фсс как заполнить форму для сдачи отчетности в фонд социального страхования индивидуальному предпринимателю либо организации. Узнайте, всем ли ИП нужно сдавать этот отчет, как оформить отчет, если нет данных, что не входит в базу для расчета взносов в ФСС. Как заполнить отчет 4-ФСС при отсутствии деятельности. Сроки и способы сдачи отчета.

ФСС – расшифровка и основные понятия

ФСС – это аббревиатура от названия «Фонд социального страхования». Теперь разберем, что означает каждое из этих слов:

- Фонд – это некоммерческая организация (НКО), созданная для достижения какой-либо цели (о целях ФСС – в статье далее);

- социальное страхование – это система социальной защиты, призванная обеспечить гражданину его права, гарантированные Конституцией, при наступлении момента, когда гражданин не в состоянии обеспечить свое материальное благосостояние самостоятельно.

Система страхования (чего-либо или кого-либо), независимо от сферы ее конкретного приложения, имеет единую схему:

При наступлении страхового случая Страховщик выплачивает Страхователю или застрахованному Объекту (в зависимости от условий договора) указанное в договоре страховое возмещение.

В цепочке «работодатель – работник – ФСС» работодатель является страхователем, работник – застрахованным лицом (объектом страхования), а ФСС – страховщиком. При этом страхователь (т.е. работодатель) уплачивает взносы за своего работника (застрахованного) в ФСС (страховщику).

Страховым случаем в системе социального страхования является одна из следующих ситуаций, подтвержденная листом нетрудоспособности или справкой, выданными мед.учреждением:

- заболевание работника, в том числе – профессиональное (полученное в результате профессиональной деятельности);

- беременность и роды работницы;

- травма или смерть работника в результате несчастного случая на рабочем месте.

Плательщиками ФСС являются: ИП (индивидуальные предприниматели), юридические лица, физические лица, которые выплачивают заработную плату или иное вознаграждение физ.лицам (ст. 419 НК РФ).

От уплаты взносов в ФСС освобождаются ИП и юридические лица, которые не имеют в своем штате (или за штатом) сотрудников (т.е. не выплачивают заработную плату и (или) вознаграждения). Об этом говорится в статье 430 (п. 6) НК РФ.

Базой для расчета отчислений в ФСС является сумма выплат и вознаграждений всем застрахованным лицам за расчетный период (за год нарастающим итогом), но не более 865 тыс.руб. в год за каждое застрахованное лицо (в 2021 году).

В базу для расчета взносов в ФСС не входят (ст. 422 НК РФ):

- различные государственные пособия;

- компенсационные выплаты и единовременная материальная помощь;

- оплата больничного листа (листа нетрудоспособности), в том числе – по беременности и родам;

- оплата отпуска по уходу за ребенком;

- доходы от национального промысла членов общин малочисленных народов;

- страховые взносы на добровольное страхование работников (например, на ДМС);

- выплаты на проезд к месту отпуска и обратно;

- оплата работы физ.лиц при подготовке и проведении выборов государственной власти;

- стоимость рабочей формы;

- стоимость дополнительного профессионального обучения;

- стоимость денежного и материального обеспечения военнослужащих.

Кто должен его сдавать 4 фсс как заполнить

Сдавать отчет по форме 4 ФСС обязаны следующие категории:

- Компании, организации и предприятия независимо от сферы их профессиональной деятельности, зарегистрированные на территории Российской Федерации.

- Индивидуальные предприниматели, у которых в штате есть хотя бы один сотрудник.

Важно! Если индивидуальный предприниматель работает самостоятельно без привлечения наемных сил, то он имеет право не отправлять сведения.Важно! Если индивидуальный предприниматель работает самостоятельно без привлечения наемных сил, то он имеет право не отправлять сведения. Перед подачей документа работодатели должны соблюдать ряд условий

Им необходимо предварительно оплатить в фонд 2,9% от суммы заработной платы, которую получает временно нетрудоспособный сотрудник или женщина, оформившая отпуск по беременности и родам. Отдельно рассчитываются суммы в случае получения травмы на производстве. Их размер определяется самим Фондом. Каждый случай рассматривается индивидуально. Размер отчисления может составлять от 0,2 до 8% от зарплаты

Перед подачей документа работодатели должны соблюдать ряд условий. Им необходимо предварительно оплатить в фонд 2,9% от суммы заработной платы, которую получает временно нетрудоспособный сотрудник или женщина, оформившая отпуск по беременности и родам. Отдельно рассчитываются суммы в случае получения травмы на производстве. Их размер определяется самим Фондом. Каждый случай рассматривается индивидуально. Размер отчисления может составлять от 0,2 до 8% от зарплаты.

Страховые взносы ИП за себя. Правила исчисления и уплаты 4 фсс как заполнить

- Индивидуальные предприниматели уплачивают страховые взносы в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования РФ. ИП не исчисляют и не уплачивают страховые взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 6 ст. 430 НК РФ), но могут делать это добровольно (пп. 2 п. 1 ст. 419, п. 6 ст. 430 НК РФ, ч. 3 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ).

- ИП уплачивают страховые взносы в виде фиксированных платежей, которые состоят из двух частей:

- постоянная часть — обязаны уплачивать все ИП (за некоторым исключением);

- дополнительная (или переменная) часть — ее платят предприниматели, доход которых превысил 300 000 руб. за календарный год.

Предпринимателя освободят от уплаты страховых взносов за себя, если он представил в налоговую по месту учета заявление об освобождении от уплаты страховых взносов и подтверждающие документы (п. 7 ст. 430 НК РФ, Федеральный закон от 28.12.2013 № 400-ФЗ). Освобождение распространяется на период:

- военной службы;

- ухода за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживания с супругом-военнослужащим, проходящим военную службу по контракту, в местности, где отсутствует возможность трудоустройства, но не более пяти лет в общей сложности;

- проживания за границей с супругом, работающим в организациях, перечень которых утвержден Правительством РФ, но не более пяти лет в общей сложности;

- приостановления статуса адвоката при условии представления в налоговый орган по месту учета заявления об освобождении от уплаты страховых взносов.

Обязанность уплачивать страховые взносы действует с момента приобретения статуса ИП, т.е. с момента госрегистрации (п. 1 ст. 23 ГК РФ), и до момента прекращения деятельности и исключения из ЕГРИП.

Сроки уплаты страховых взносов ИП за себя:

| Срок уплаты | Общий порядок | За 2020 год | За 2021 год |

|---|---|---|---|

| Страховые взносы на обязательное пенсионное страхование (ОПС) | |||

| Фиксированный платеж взносов на ОПС за год с доходов, не превышающих 300 000 руб. | Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) | Не позднее 31.12.2020 | Не позднее 31.12.2021 |

| Дополнительные взносы на ОПС с доходов, превышающих 300 000 руб. | Не позднее 1 июля года, следующего за истекшим расчетным периодом | Не позднее 01.07.2021 | Не позднее 01.07.2022 |

| Страховые взносы на обязательное медицинское страхование (ОМС): | |||

| Взносы на ОМС за год с доходов, не превышающих 300 000 руб. | Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно) | Не позднее 31.12.2020 | Не позднее 31.12.2021 |

| Взносы на ОМС с доходов, превышающих 300 000 руб. | Не уплачиваются | — | — |

Обратите внимание:

- срок уплаты дополнительного взноса за 2019 г. — не позднее 01.07.2020;

- для ИП, включенных в реестр субъектов МСП по состоянию на 01.03.2020 и занимающихся видом деятельности из наиболее пострадавших отраслей экономики из-за пандемии коронавируса, — не позднее 02.11.2020.

ИП из пострадавших отраслей вправе уплачивать дополнительные взносы не единовременно, а в рассрочку: ежемесячно в размере 1/12 не позднее последнего числа месяца начиная с декабря 2020 г.

Если последний день срока уплаты взносов выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Полагаем, что это общее правило будет действовать и на дополнительные платежи в ПФР, уплачиваемые в рассрочку. Но будем ждать разъяснений.

Предприниматель решает сам, в каком порядке будет уплачивать страховые взносы в виде фиксированных платежей в течение года. Он не обязан составлять график платежей и неукоснительно ему следовать. Главное — за текущий год заплатить до конца года. Иначе на сумму недоимки начислят пени по ст. 75 НК РФ.

ИП нельзя применять пониженные тарифы страховых взносов

Размер фиксированных платежей ИП за себя за 2020 год (п. 1 ст. 430 НК РФ)

| Фиксированный платеж | ИП из непострадавших отраслей (руб.) | ИП из пострадавших отраслей (руб.) |

|---|---|---|

| ОПС | 32 448 | 20 318 |

| ОМС | 8 426 | 8 426 |

| Всего: | 40 874 | 28 744 |

Какие статусы у отправленных отчетов 4 фсс как заполнить

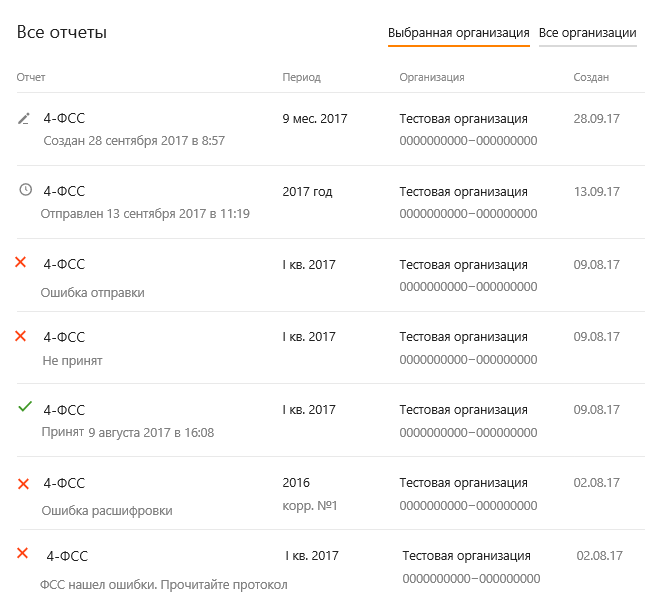

У отправленных в ФСС отчетов возможны следующие статусы:

- «Отчет отправлен» – отчет поступил на сервер Контур.Экстерн.

- «Отчет доставлен» – отчет загружен на портал ФСС и находится в очереди на проверку.

- «Ошибка отправки/ошибка расшифровки» – при отправке или расшифровке произошла ошибка, обратитесь в службу технической поддержки.

- «Отчет принят» – портал ФСС проверил отчет и прислал квитанцию. Отчет сдан.

- «Отчет не принят» – портал ФСС проверил отчет, нашел ошибки и прислал протокол обработки отчета. Исправьте ошибки и отправьте отчет заново.

- «ФСС нашел ошибки. Прочитайте протокол» – портал ФСС проверил отчет, нашел ошибки и прислал квитанцию. Отчет принят, но нужно исправить ошибки и отправить корректировку.

Нажмите, чтобы открыть рисунок со статусами 4 фсс как заполнить

Дополнительная информация:

Как оформить отчет, если данных нет — нули, прочерки или пустые ячейки?

Для корректного заполнения нулевого расчета по форме 4-ФСС применяйте алгоритм, закрепленный в приложении № 2 к приказу № 381:

| Пункт приложения № 2 к приказу № 381 | Расшифровка |

| 2 | В ячейках таблицы проставляются прочерки, если отчетный показатель отсутствует |

| 5.8 | При заполнении поля «ИНН» в 2 начальных ячейках (зоны из 12 ячеек) проставляйте нули (00), если ИНН состоит из 10 знаков.

Как за пару минут узнать регистрационный номер ФСС по ИНН, смотрите в материале |

| 5.10 | В 1-й и 2-й ячейках поля «ОГРН (ОГРНИП) юрлица проставляют нули (их ОГРН состоит из 13 знаков при 15-значной заполняемой зоне) |

Кроме того, отдельные ячейки расчета не заполняются вообще — ни нулями, ни прочерками. Например:

- расположенное на титульном листе поле «Прекращение деятельности» — по п. 5.6 приложения № 2 к приказу № 381 в этом поле проставляется код «Л» (если фирма или ИП ликвидируются в отчетном периоде) или оно не заполняется вообще;

- поле «Бюджетная организация» — с ним работают только бюджетники (п. 5.12 приложения № 2 к приказу № 381), а в отчетности других фирм и ИП оно остается незаполненным.

Из указанных особенностей техники заполнения расчета можно сделать следующий вывод:

- нули проставляются только в 1-й и 2-й ячейках полей «ИНН» и «ОГРН», если указываемое в них значение состоит из 10 или 13 знаков соответственно;

- в ячейках таблиц формы при отсутствии данных проставляются прочерки;

- отдельные ячейки специфического назначения остаются без заполнения.

Если вы формируете параллельно сразу несколько разных отчетов, прочитайте следующий раздел, чтобы подстраховаться от ошибок.

Расходы на выплату пособий 4 фсс как заполнить

Взносы на травматизм. Пособия не облагаются взносами на травматизм. Сумму пособий надо показать в столбце 5 таблицы 6.

Помимо этого суммы выплаченных пособий надо отразить отдельно в таблице 2. Здесь показывают только фактически выплаченные пособия за счет фонда. То есть если бухгалтер рассчитал пособие, но пока его не выдал, то сумму заносить в расчет не надо. Общую сумму расходов на выплату пособий заносят в строку 15 таблицы 1. Этот показатель уменьшает сумму начисленных взносов.

Уточненный расчет 4 фсс как заполнить

Можно подать, если обнаружили, что в первичном расчете:

- допустили ошибки;

- не отразили или не полностью отразили какие-то сведения;

- указали недостоверную информацию.

При этом обязанность подать уточненный расчет есть только в одной ситуации. Организация занизила суммы страховых взносов к уплате. Во всех остальных случаях подача уточненного расчета – это право. А не обязанность организации. Такой порядок установлен пунктом 1.2 статьи 24 Закона от 24.07.1998 .

Уточненный расчет составляют по форме. Которая действовала в периоде, за который вы выявили ошибки. Номер уточненного расчета укажите на титульном листе в поле «Номер корректировки». Например, если вы впервые уточнили расчет за II квартал 2018 года, поставьте номер 001.

Если возникла недоимка, то предварительно перечислите в фонд остаток взносов и пени. Тогда вам не начислят штраф (подп. 1 п. 1.4 ст. 24 Закона от 24.07.1998 № 125-ФЗ).

Организация обязана пересчитать и доплатить взносы. Если фонд повысил тариф из-за смены основного вида деятельности. При этом, когда организация получит уведомление об изменении тарифа. То, скорее всего, расчет за I квартал уже будет сдан. Уточнять его организации не обязательно – пересчет взносов связан не с ошибкой. А с тем, что фонд установил новый тариф. Однако территориальные отделения в некоторых регионах требуют уточнить расчет за I квартал. Поэтому выясните позицию фонда по месту учета организации.

Перерасчет взносов по новому тарифу из-за смены основного вида деятельности покажите в таблице 2 расчета за полугодие:

- по строке 5 «Начислено взносов страхователем за прошлые расчетные периоды» – сумму взносов к доплате;

- строке 16 «Уплачено страховых взносов» – реквизиты платежного поручения и сумму. Если уже успели доплатить пересчитанные взносы;

- строке 19 «Задолженность за страхователем на конец отчетного (расчетного) периода» – сумму пересчета, если еще не успели доплатить взносы.

В строку 2 «Начислено к уплате страховых взносов» пересчет не вносите. Иначе не сойдутся контрольные соотношения. Показатель «на начало отчетного периода» строки 2 таблицы 2 отчета за полугодие. Он должен быть равен начисленным взносам из графы 3 строки 2 таблицы 2 отчета за I квартал (приказ от 09.03.2017 № 83). Кроме того, неоплаченный пересчет не задолженность, поэтому не указывайте его по строке 20.

Фонд соцстраха может уменьшить тариф взносов «на травматизм». Если у организации изменился основной вид деятельности. Пересчитайте взносы по новой ставке с начала календарного года. Переплату можно вернуть или зачесть в счет будущих платежей (ст. 26.12 Закона от 24.07.1998 № 125-ФЗ). При этом безопаснее подать уточненку.

В расчете нет специальных строк, где можно указать, как вы пересчитали взносы. Ревизоры из фонда просто не поймут, откуда возникла переплата. Не забудьте поменять тариф взносов на актуальный. Его указываете в строках 5 и 9 таблицы 1 расчета. В таблице 2 уточненки за I квартал укажите:

- по строке 2 «Начислено к уплате страховых взносов» – начисления, пересчитанные по пониженному тарифу;

- строке 9 «Задолженность за территориальным органом Фонда на конец отчетного (расчетного) периода». И строке 11 «За счет переплаты страховых взносов» – сумму переплаты, которая образовалась у организации;

- строке 16 «Уплачено страховых взносов» – фактически перечисленные суммы взносов.

Как вернуть переплату взносов на «травматизм»

Чтобы вернуть переплату, подайте в фонд заявление по форме 23-ФСС. Уутвержденной приказом от 17.11.2016 № 457. Если решите зачесть переплату в счет будущих платежей, оставьте все как есть. Переплату зачтут автоматически (п. 6 ст. 26.12 Закона № 125-ФЗ). Рассчитывайте взносы, как и раньше, а платите в бюджет меньше, пока переплата не зачтется полностью.

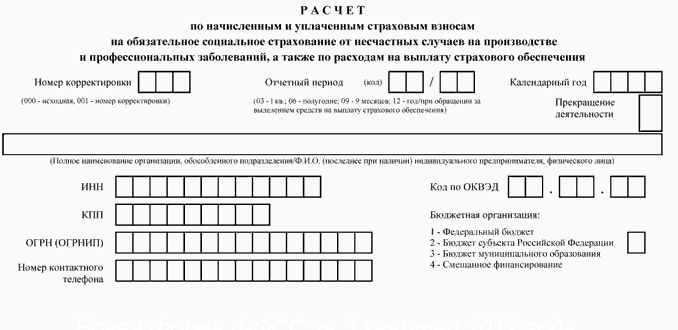

Форма 4 ФСС за 1 квартал 2021 года

В 2021 году расчет по страховым взносам на страхование от несчастных случаев на производстве и профзаболеваний сдается по форме 4 ФСС. Эта форма утверждена Приказом фонда соцстраха от 26.09.2016 № 381 с изменениями, внесенными Приказом ФСС от 07.06.2017 № 275, который уточнил эту форму, внося изменения в титульный лист и табл. 2. Поэтому «новой» форму можно называть весьма условно.

Расчет взносов на «травматизм» страхователи представляют в Фонд социального страхования. Форму 4-ФСС ежеквартально обязаны подавать в соцстрах все организации, а также предприниматели, кроме ИП без работников, не зарегистрированных в Фонде соцстраха в качестве страхователей.

Порядок заполнения расчета 4 фсс как заполнить.

Форма состоит из титульного листа и 6-ти таблиц (1, 1.1, 2,4–5).

В соответствии с письмом ФСС от 09.03.2021 № 02-09-11/05-03-5777 все страхователи:

- в таблице 2 не заполняются показатели строки 15 «Расходы по обязательному социальному страхованию»;

- таблица 3 не заполняется и не представляется.

Правила заполнения такие:

- Титульный лист и таблицы 1, 2, 5 заполняют все страхователи (п. 2 Порядка) – это обязательно для всех.

- Те таблицы, которые остались, заполняют только, если есть соответствующие им показатели. Если их нет, то они не заполняются и не сдаются. Например, лист 1.1 заполняют, если есть договора о направлении персонала для выполнения работ иному юрлицу. Таблица 3 не заполняется. В 4 листе указывают количество пострадавших и страховые случаи.

- Данные вписываются с помощью принтера или вручную черной или синей ручкой. Буквы должны быть печатными.

- В каждое поле вписывают только одно значение или ставится прочерк.

- Ошибки исправляются путем перечеркивания и вписывания нового значения с подписью страхователя под этими данными с указанием даты, а также ставится печать на этом месте. Корректирующие средства не применяются – это запрещено.

Порядок заполнения такой:

- Сначала заполняются бланки. Далее ставятся номера страниц в поле «стр.». На каждой странице в верхней части ставится регистрационный номер страхователя и код подчиненности.

- Каждая страница в конце подписывается страхователем, также указывается дата.

- Титульную часть заполняет страхователь, кроме тех мест, где указано, что они заполняются работниками фонда. В графе «Номер корректировки» указывают код «000», если сдают первичный расчет. Если же в нем есть изменения и уточнения, то указывается номер, какой расчет с изменениями подается.

- При подаче документа за первый квартал или за 6, 9, 12 мес. в графе «Отчетный период (код)» заполняют только первые две ячейки, а если обращаются за выделением денег по страховке, то только две последние.

- Отчетные периоды – первый квартал, 6 и 9 мес. – обозначаются цифрами 3, 6, 9. Расчетный период – это календарный год и он обозначается цифрой «12».

- Если деятельность прекращена, то в поле «Прекращение деятельности» проставляется буква «Л», если предприятие работает – не ставят ничего.

- Если коды организаций меньше, чем ячеек, то в первых ячейках проставляются нули. Например, если код состоит из 10 цифр, а ячеек 12, то в первых двух ставят «00».

- Указывают, сколько раз обращалась организация за страховыми выплатами (больничные, отпуска), например, 01, 02 или больше раз.

- Далее, заполняют реквизиты ИНН, КПП, Ф. И. О. уполномоченных лиц. Затем – шифр страхователя (показывает, есть ли понижение тарифов согласно ст. 212 ФЗ №125) и спецрежимы (01 – для упрощенки, 02 – для временщиков, 03 – для единого налога, для всех прочих – 00).

- Указывают количество персонала, занятого на вредных и опасных работах, сколько инвалидов, женщин.

- Цифрой обозначают, кто подтверждает полноту данных (1 – для руководителя, 2 – для представителя, 3 – для правопреемника).

- В раздел 2 первым делом вносят данные о начислении и выплате взносов, включая по медстрахованию, по декретным отпускам.

- Раздел 3 заполняется теми лицами, которые выплачивали взносы на травматизм.

Ссылки для скачивания:

в Excel

Порядок заполнения формы 4 ФСС скачать в формате doc.

См. также:

Расчет по страховым взносам за 1 квартал 2021 года с примером заполнения.

Заполнение отчета 4-ФСС при отсутствии деятельности

Вне зависимости от того, велась предпринимательская деятельность или нет, отчет 4-ФСС все равно следует сдать. В таком случае страхователю необходимо подать: титульный лист и таблицы № 1, 2 и 5. Остальные таблицы заполняются только при наличии соответствующих показателей.

- Таблица 1 – заполняются строки с 5 по 9 с указанием страховых тарифов;

- Таблица 2 – при отсутствии долга и переплаты проставляются прочерки;

- Таблица 5 – заполняются данные по спецоценке и рабочим местам.

Кроме того, отчет при желании можно дополнить документами, содержащими пояснения относительно того, что предпринимательская деятельность не велась, а заработная плата сотрудникам не была начислена в отчетном периоде. Но делать это совершенно необязательно.

ИП добровольно уплачивающий взносы в ФСС, форму 4-ФСС не сдает. Постановлением Правительства РФ от 02.10.2009 N 790 (ред. от 19.01.2019) п.12 определено следующее:

В случае добровольной оплаты взносов ИП на социальное страхование на случай временной нетрудоспособности и в связи с материнством, Страховщик ведет учет поступающих сумм страховых взносов, расходов по выплате пособий по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и осуществляет контроль за начислением, уплатой страховых взносов и обоснованностью расходов по выплате указанных пособий. В данном случае Страховщиком является ФСС.

СРОКИ и СПОСОБЫ сдачи отчета 4 фсс как заполнить

Когда скачали и заполнили форму 4, в пункте 1 статьи 24 Закона от 24 июля 1998 № 125-ФЗ указано, что сроки сдачи:

- на «бумаге» — не позднее 20-го числа месяца, следующего за отчетным периодом.

- в электронном виде — не позднее 25-го числа месяца, следующего за отчетным периодом.

Способ сдачи отчетности по форме 4-ФСС представляется по установленной форме следующими способами:

- на бумажном носителе;

- электронно по телекоммуникационным каналам связи.

Отчетность по форме 4 на бумаге сдается:

- лично;

Необходимо предъявить паспорт - через своего представителя;

Представителю необходимо выписать доверенность - направлен в виде почтового отправления с описью вложения.При отправке отчетности по почте днем его представления считается дата отправки почтового отправления декларации с описью вложения.

Расчеты по форме №4 сдавайте только в электронном виде. Если среднесписочная численность сотрудников страхователя за предыдущий год превышает 25 человек. Такой порядок распространяется и на вновь созданные организации. Численность которых превышает 25 человек.

Организации с меньшей численностью вправе подавать расчеты как на бумаге, так и в электронном виде (п. 1 ст. 24 Закона от 24.07.1998 № 125-ФЗ).

В электронном виде расчет в территориальное отделение Фонда можно представить:

- по телекоммуникационным каналам связи (через шлюз приема расчетов в Интернете);

- на внешнем носителе (компакт-диск, флеш-накопитель и т. п.) с электронной подписью.

Чтобы сдавать отчетность в электронном виде. Организация должна приобрести сертификат электронной подписи. У любого аккредитованного фондом удостоверяющего центра. Список удостоверяющих центров размещен на сайте ФСС.

Для подготовки отчетности в электронном виде рекомендуется использовать обновленный электронный портал Фонда. На портале доступны:

- сервис подготовки формы 4-ФСС. Доступный зарегистрированным пользователям с расширенными правами доступа. Воспользовавшись этим сервисом, такие пользователи могут заполнить расчет. И сохранить его в базе данных портала. При этом обеспечиваются автоматический перенос необходимых данных из отчета за предыдущий период. Вывод подсказок и другой вспомогательной информации. Кроме того, этот сервис позволяет выполнить автоматическую проверку взаимоувязок расчета и его логический контроль;

- сервис подготовки формы 4-ФСС, доступный любому посетителю без регистрации. Этот сервис позволяет заполнить расчет. И выполнить автоматическую проверку на прохождение логического контроля и взаимоувязок.

В качестве альтернативного варианта для страхователей разработано автоматизированное рабочее место (АРМ) «Подготовка расчетов для Фонда соцстраха». АРМ позволяет подготовить и отредактировать данные расчета. Проверить их и выгрузить в формате xml. Без использования портала. Отправить подготовленный таким образом файл на шлюз приема расчетов. Можно, зашифровав его и подтвердив электронной подписью. Файл АРМ «Подготовка расчетов для ФСС» также доступен для скачивания на сайте Фонда.

Пользоваться этим сайтом и программным обеспечением не обязательно. Большинство спецоператоров электронной отчетности могут самостоятельно зашифровать и отправить расчет 4-ФСС. Все, что нужно сделать организации: выгрузить расчет из своей учетной программы и передать спецоператору. В дальнейшем сданный расчет отобразится на электронном портале ФСС. И будет доступен так же, как если бы был сдан непосредственно организацией.

Расчеты по форме 4-ФСС, которые сдали в электронном виде. Проходят входной форматно-логический контроль. Фонд не примет и вернет на доработку 4-ФСС. Если расчет не соответствует установленному формату. Или ваша электронная подпись недействительна. Если форму отправили в последний день, повторно сдать исправленный вариант организация сможет с опозданием. Отделения Фонда социального страхования рассматривают такое опоздание как несвоевременное представление отчетности и предъявляют штраф.

Определить, что расчет по форме был отправлен в срок. Можно по дате в квитанции о получении расчета.

Заполнение раздела 1 4 фсс как заполнить

- Табл. 1 содержит отчеты, отражающие выплаты по страхованию, связанному с отпуском по болезни (временная нетрудоспособность) или в связи с материнством:

- В табл. 2 вносятся данные компании, находящихся на УСН по всем типам страховых начислений, которые оплачиваются ФСС:

- В табл. 3 рассчитываются базовые значения, на основе которых затем происходит начисление базовых взносов:

- Табл. 3.1 предназначена для фиксирования выплат иностранным лицам, работающим на предприятии и имеющим право на выплаты. При отсутствии таковых не заполняется.

- Табл. 4 обязательна для фирм, оказывающих услуги в области ИТ технологий и придерживающихся тарифов, прописанных в п.3ст. 58 закона № 212-ФЗ.

- Табл. 4.1 заполняется компаниями на УНС, пользующимися льготными тарифами согласно п.1. ст. 58 закона №212-ФЗ. Они не уплачивают страховые взносы в ФСС РФ.

- Табл. 4.2 предназначена для заполнения некоммерческими организациями, пользующимися упрощенным налогообложением, что приводит к льготной ставке при уплате взносов на страхование».

- Табл. 4.3 предназначена для ИП, в основе деятельности которых лежит так называемая патентная система налогообложения, кроме указанных в под. 19, 45-47 п. 2 ст. 346.43 НК РФ.

- Табл. 5 заполняется компаниями, которые выплачивают пособия из бюджета.

Тарифная ставка отчислений в фонд социального страхования 4 фсс как заполнить

Тарифная ставка утверждается законодательно. В 2021 году, согласно ст. 425 НК РФ, она равна 2,9 % от фонда заработной платы, база для исчисления взносов не превышает 865 тыс.рублей (в 2018 году – 815 тыс.руб.).

При расчете суммы выплаты за иностранных граждан (за исключением высококвалифицированных специалистов, там ставка выше) тарифная ставка составляет 1,8 %.

Пониженная ставка в 2 % до 2023 года применяется, согласно ст. 427 НК РФ, в случае, если:

- плательщик взносов является российской организацией, ведущей деятельность в сфере информационных технологий (разработка и внедрение программного обеспечения, разработка и ведение баз данных);

- плательщик является российской организацией, создающей и реализующей мультфильмы.

Ставка 1,5 % применяется ИП и юр.лицами, являющиеся членами следующих особых экономических зон РФ (срок окончания льготного периода законодательством не установлен):

- свободной экономической зоны «Крым и Севастополь»;

- территорий опережающего экономического развития;

- свободного порта Владивосток;

- особой экономической зоны «Калининградская область».

От уплаты отчислений в ФСС года освобождаются (ст. 427 НК РФ):

- до 2027 года – российские организации, производящие выплаты экипажам судов (морских, речных), зарегистрированным в Международном реестре судов (кроме судов, транспортирующих и отгружающих нефть и нефтепродукты в портах РФ);

- до 2024 года – некоммерческие организации (НКО) и благотворительные организации, применяющие упрощенную систему налогообложения (УСН);

- организации, являющиеся членами проектов по инновациям (научно-технические центры, в том числе – Сколково). Дата окончания льготного периода не установлена.

К сведению: плательщики в ФСС по льготному тарифу (или освобожденные от уплаты) должны соответствовать ряду установленных требований (например, для организаций-создателей программного обеспечения: доля доходов от этой деятельности не должна быть меньше 90 % от общего дохода фирмы).

Подробней об условиях предоставления льготы по уплате взносов в ФСС можно прочитать по этой ссылке.

Заполнение 4 фсс как заполнить

Можно форму 4 ФСС заполнить онлайн или в бумажном виде. Способ зависит от того, как будет подаваться документ. Самое главное при заполнении не допускать ошибки, оформлять аккуратно. Любая неточность повлечет за собой проблемы, которые будет сложно исправить. Версии бухгалтерских программ дают возможность заполнить 4 ФСС онлайн, скачать бланк и пример заполнения.

Образец формы 4 фсс как заполнить

Пошаговая инструкция заполнения титульного листа включает в себя следующие моменты:

- Вносится номер корректировки. Он не требуется, если отчет подается первый раз.

- Проставляется отчетный период, состоящий из кода. Для первого квартала проставляются цифры 03, для второго – 06.

- Полное наименование организации. Оно должно быть указано в точности, как в учредительных документах. Проставляются все реквизиты, включая КПП, ИНН, ОГРН.

- Обязательно проставляется шифр плательщика. Первые три ячейки должны заполняться в соответствии с приложением № 1 к Порядку заполнения расчета.

- В графе среднесписочный состав указывается численность застрахованных сотрудников. Сюда же должны быть включены все женщины работницы, которые на данный момент находятся в отпуске по беременности и родам, а также в отпуске по уходу за детьми до полутора лет.

Далее следует заполнение разделов. В первый из них вносится информация о всех больничных и выплатах по причине временной нетрудоспособности за квартал:

- В пункте № 1 прописывается размер задолженности организации перед ФСС, а также задолженность Фонда перед самой компанией.

- Вторая графа отражает сумму взносов за отчетный квартал и за прошедшие. В отчете за первые три месяца года цифра будет содержать только сумму за три месяца. В дальнейшем на протяжении года каждый новый квартал она будет расти.

Второй раздел отражает информацию о травмах, полученных на производстве, а также профессиональных заболеваниях. В этом пункте бухгалтер прописывает суммы взносов для физических лиц, сведения об использовании пониженного тарифа для расчета страховых взносов. Сюда же должны быть включены суммы, которые налогом не облагаются.

Если в процессе оформления отчетности были допущены ошибки, форма должна быть заполнена заново. Она подается в ФСС с указанием, что это корректировка. Обязательно проставляется номер корректировки.

Важно! Отправлять скорректированные данные обязательно по мере обнаружения ошибочных сведений. Даже если неточность обнаружена через год, все равно нужно направить уточняющую форму

Отправлять корректировки нужно обязательно даже в том случае, если ошибка была в пользу компании. В такой ситуации подача нового отчета становится прямой обязанностью бухгалтера.

Уточняющий вариант по последнему отчету подается в следующих случаях:

- Допущены ошибки при проведении расчетов, которые приводят к изменению страховой суммы и к оставлению ее в неизменном состоянии.

- Если в отчете не отражены вообще или отражены неполностью обязательные сведения.

- При передаче недостоверной информации.

Важно! Сделать правильный отчет необходимо в той же форме, в которой он был передан первоначально. Обязательно указывается комментарий – тип корректировки

Цифра 1 ставится в случае, если уточнения касаются размера уплаты взносов. Значение 2 применимо в том случае, если необходимо провести уточнение в суммах пенсионных страхований, которые были начислены. Цифра 3 предназначена для указания изменений сумм начислений взносов по медицинскому страхованию

Обязательно указывается комментарий – тип корректировки. Цифра 1 ставится в случае, если уточнения касаются размера уплаты взносов. Значение 2 применимо в том случае, если необходимо провести уточнение в суммах пенсионных страхований, которые были начислены. Цифра 3 предназначена для указания изменений сумм начислений взносов по медицинскому страхованию.

Отдельным пунктом необходимо рассмотреть 4 ФСС нулевой отчет, образец заполнения которого можно найти на официальном сайте. Он сдается в обязательном порядке в те же сроки, что и основной. Документ представляет собой подтверждение, что за прошедший квартал начисления отсутствовали. Нулевой формат сдают все юридические лица независимо от численности их штата сотрудников.

Состав нулевого отчета включает в себя:

- титульный лист;

- 1,2 и 5 таблицы.

Отправить бланк можно через портал ФСС для сдачи отчетности. При нулевом расчете прикладывается пояснительная записка, в которой указывается, что предприниматель в указанном квартале не работал, заработную плату не начислял, следовательно, никакие взносы от него не поступали.

Основные правила заполнения формы 4-ФСС

- В верхней части каждой страницы указывается «Регистрационный номер страхователя» и «Код подчиненности» в соответствии с выданным при регистрации в ФСС уведомлением.

- Титульный лист и таблицы 1, 2, 5 являются обязательными к заполнению, поэтому их необходимо заполнять всем работодателям (даже при отсутствии деятельности).

- В каждую строку вписывается только один показатель. При отсутствии каких-либо показателей ставится прочерк. Если нет данных для таблиц 1.1, 3, 4 то они не заполняются и в ФСС не сдаются.

- В отчете 4-ФСС не допускается исправление ошибок при помощи корректирующего средства.

- В конце каждой страницы ставится подпись и дата подписания отчета.

- Печать ставится только на титульном листе, где указано М.П. (место печати).