Проводки по счету 51

Содержание:

- Бланки ведомостей по зарплате

- Что это такое?

- Бухгалтерские проводки

- Бухгалтерские проводки

- Существующие субсчета

- Аналитический и синтетический учет операций по расчетному счету

- Типовые проводки и примеры операций

- Информация

- Анализ оборотов по счету 51

- По кредиту

- Алгоритм заполнения

- Счет 55 Специальные счета в банках

- Анализ 51 счета по контрагентам, договорам и документам

- Типовые проводки по 52 счету

Бланки ведомостей по зарплате

25070 downloads

12534 downloads

32794 downloads

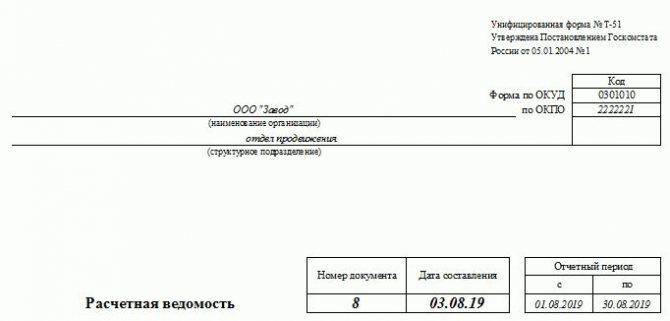

Расчетная ведомость — форма Т-51

Расчетная ведомость предназначена для расчета зарплаты и отражения начисления заработной платы работникам. В отличие от других форм расчетная ведомость не может использоваться для выплаты заработной платы. В связи с чем в этой форме отсутствует графа для проставления подписи работников.

Расчетные ведомости удобно использовать организациям и предпринимателям, которые осуществляют выплату зарплаты в безналичном порядке путем перечисления на зарплатные карты работников. В этом случае, так как наличные денежные средства работникам не выплачиваются, фиксировать факт выдачи зарплаты не нужно.

формы Т-51 вы можете выше, а ознакомиться с образцом заполнения вы можете в специальной статье по приведенной ссылке.

Платежная ведомость — форма Т-53

В отличие от расчетной ведомости платежная ведомость — это ведомость на выдачу зарплаты работникам. Форму Т-53 могут использовать в хозяйственной деятельности организации и предприниматели, которые выплачивают сотрудникам зарплату наличными через кассу. Факт получения зарплаты фиксируется в платежной ведомости путем проставления подписи работника.

На общую сумму выданной работникам по платежной ведомости заработной платы должен составляться расходный кассовый ордер, реквизиты которого указываются в платежной ведомости.

Обратите внимание! Если в хозяйственной деятельности используется платежная ведомость, то наряду с ней должны оформляться и расчетные ведомости. При этом платежная ведомость нужна для выдачи зарплаты, а расчетная — для расчета и начисления заработной платы

Образец заполнения платежной ведомости приведен здесь.

Расчетно-платежная ведомость — форма Т-49

Для того чтобы упростить документооборот организаций и предпринимателей была утверждена смешанная форма — расчетно-платежная ведомость, в которой отражается и начисление и выдача зарплаты.

Также как и платежная ведомость, расчетно-платежная ведомость составляется только в том случае, если выплата зарплаты осуществляется наличными денежными средствами. При этом, ни расчетная, ни платежная ведомость не составляется.

Если же расчеты с работниками по зарплате переведены в безналичную форму, то расчетно-платежную ведомость в этом случае использовать нельзя.

С образцом заполнения расчетно-платежной ведомости вы можете ознакомиться в этой статье.

Таким образом, предприниматели и организации могут самостоятельно выбрать, какие документы применять для расчета и выдачи зарплаты. Использовать единый документ — расчетно-платежную ведомость (форма Т-49) или же 2 документа — расчетную ведомость (форма Т-51) для расчета зарплаты, и платежную ведомость (форма Т-53) для выдачи зарплаты.

Ведомость по зарплате в любой форме должна составляться с учетом указаний, утвержденных Госкомстатом. Ознакомиться с этими правилами вы можете ниже.

Что это такое?

Как известно, сч.51 бухгалтерского учета относится к разделу денежных средств (V разделу), входящему в состав Плана счетов бухучета, утвержденного специальным нормативным актом Минфина РФ (речь идет о приказе №94н от 31.10.2000).

Он предназначен для учета прихода, расхода и остатка безналичных денег на банковском расчетном счете хозяйствующего субъекта.

Характерной особенностью сч.51 является тот факт, что он применяется как активный синтетический счет бухучета, по которому фиксируются все приходно-расходные транзакции, совершаемые в российских рублях с безналичными средствами организации.

Поступление (зачисление) безналичных денег в рублях на банковском р/с организации всегда фиксируется бухгалтером по дебету 51. Расходование (списание) безналичных денег в рублях с банковского р/счета компании обязательно отражается бухгалтером по кредиту 51.

Соответствующие проводки формируются на основании банковской выписки по р/с, к которой обычно прилагаются подтверждающие документы (платежки, чеки, инкассовые поручения, прочие бумаги). Банковская выписка и приложения к ней относятся к первичной документации.

Сальдо сч.51 показывает фактический денежный остаток на банковском расчетном счете компании.

Аналитический учет сч.51 может предусматривать детализацию операций и остатков по каждому из расчетных счетов, открытых организацией в разных финансовых учреждениях.

Детальное представление о движении и остатках денег на банковских расчетных счетах хозяйствующего субъекта за определенные периоды времени можно получить путем формирования и анализа карточки.

По данной карточке учитываются и систематизируются следующие сведения, характеризующие динамику безналичных денег на р/счете за конкретный временной промежуток:

- сальдо, фиксируемое на начало анализируемого периода;

- дебетовый оборот (поступление денег);

- кредитовый оборот (расходование денег);

- сальдо, фиксируемое на конец анализируемого периода.

Порядок заполнения

Карточка 51 счета представляет собой таблицу, в которой указываются данные об остатках и движениях денег по конкретному р/с организации за определенный промежуток времени.

Примечательно, что в этой таблице упоминаются первичные документы, обосновывающие каждую приходную или расходную операцию.

Заполнение этой карточки осуществляется путем внесения в таблицу следующих сведений:

- наименование хозяйствующего субъекта;

- наименование карточки с указанием учетного периода;

- начальный остаток (дебетовое сальдо) безналичных средств;

- по каждой приходной и расходной операции отдельно указываются период, подтверждающий документ, дебетовая аналитика, кредитовая аналитика, корреспонденция нужных счетов, сумма операции, а также отражается изменение текущего остатка безналичных средств, вызванное проведением соответствующей транзакции;

- суммарные обороты по дебету/кредиту 51;

- конечный остаток (дебетовое сальдо) безналичных средств.

заполнения – ссылка.

| ООО «АВБ»

Карточка счета 51. Период учета – 11.01.2019 |

||||||||

| Период учета | Документ подтверждения | Аналитика | Дебет | Кредит | Текущий остаток | |||

| Дебет | Кредит | Счет | Сумма | Счет | Сумма | |||

| Начальный остаток | Дебет 7000 | |||||||

| 11.01.2019 | Приход 323 от 11.01.2019. Оплата партии товаров по счету-фактуре №32 от 10.01.2019. | Название банка, номер р/с | ООО «Старт», счет-фактура №32 от 10.01.2019. Приход 323 от 11.01.2019. | 51 | 5000 | 62 | — | Дебет 12000 |

| 11.01.2019 | Выплата 256 от 11.01.2019. Расчет по соглашению о поставке №23 от 09.01.2019. | ООО «Финиш», соглашение о поставке №23 от 09.01.2019. Входящая накладная № 11-23 от 09.01.2019. | Название банка, номер р/с | 60/01 | — | 51 | 3000 | Дебет 9000 |

| 11.01.2019 | Выплата 258 от 11.01.2019. Оплата банковской комиссии по квитанции №127 от 11.01.2019. | Оплата банковских услуг | Название банка, номер р/с | 91/02 | — | 51 | 10 | Дебет 8990 |

| Суммарные обороты, конечный остаток | — | 5000 | — | 3010 | Дебет 8990 |

Бухгалтерские проводки

Основной статьей операций, которые могут осуществляться по 51 позиции, являются расчеты с контрагентами, представляющими собой поставщиков товаров или сырья, заказчиками, при выполнении услуг, и покупателями. Все эти действия осуществляются в соответствии с ранее заключенными договорами. Типовые проводки по таким операциям имеют следующий вид:

- Дебет 51 Кредит 62 — Поступление денежный средств от клиентов за товары или услуги (как в качестве предоплаты, так и в качестве полного окончательного расчета);

- Дебет 51 Кредит 60 — Возвраты поставщиками товаров или услуг до того, как они будут оплачены;

- Дебет 51 Кредит 43 — Получение денег за предоставление услуги транспортировки товаров;

- Дебет 51 Кредит 76 — Получение денег по заключенным договорам с контрагентами;

- Дебет 60 Кредит 51 — Оплата работы поставщиков или подрядчиков за оказанные услуги, товары или работы, как в виде аванса, так и в виде окончательного расчета;

- Дебет 62 Кредит 51 — Возвращение заказчикам или покупателям денежных средств, которые были зачислены по ошибке ранее;

- Дебет 76 Кредит 51 — Начисление денег другим организациям и лицам за другие виды операций;

- Дебет 51 Кредит 90 — Получение выручки, пришедшей от реализации продукции или выполнения работ (оказания услуг);

- Дебет 51 Кредит 91 — Получение дохода от реализации и прочего выбытия, а также отражение доходов, полученных внереализационно.

Бухгалтерские проводки

Основной статьей операций, которые могут осуществляться по 51 позиции, являются расчеты с контрагентами, представляющими собой поставщиков товаров или сырья, заказчиками, при выполнении услуг, и покупателями. Все эти действия осуществляются в соответствии с ранее заключенными договорами. Типовые проводки по таким операциям имеют следующий вид:

- Дебет 51 Кредит 62 — Поступление денежный средств от клиентов за товары или услуги (как в качестве предоплаты, так и в качестве полного окончательного расчета);

- Дебет 51 Кредит 60 — Возвраты поставщиками товаров или услуг до того, как они будут оплачены;

- Дебет 51 Кредит 43 — Получение денег за предоставление услуги транспортировки товаров;

- Дебет 51 Кредит 76 — Получение денег по заключенным договорам с контрагентами;

- Дебет 60 Кредит 51 — Оплата работы поставщиков или подрядчиков за оказанные услуги, товары или работы, как в виде аванса, так и в виде окончательного расчета;

- Дебет 62 Кредит 51 — Возвращение заказчикам или покупателям денежных средств, которые были зачислены по ошибке ранее;

- Дебет 76 Кредит 51 — Начисление денег другим организациям и лицам за другие виды операций;

- Дебет 51 Кредит 90 — Получение выручки, пришедшей от реализации продукции или выполнения работ (оказания услуг);

- Дебет 51 Кредит 91 — Получение дохода от реализации и прочего выбытия, а также отражение доходов, полученных внереализационно.

Важно! Контировки об изменении состояния учитываемых объектов, описанные выше, не являются учерпывающими для 51 регистра, поскольку он корреспондирует с большим количеством позиций, как по Дебету, так и по Кредиту. Проводок можно сделать и больше

Существующие субсчета

Официальных субсчетов по 51 позиции не существует. В бухгалтерском софте по типу 1С:Предприятие или 1С: Бухгалтерия имеется возможность создавать свои субсчета и даже счета. Этим часто пользуются, но также часто случаются и ошибки. Добавив 51.01, 51.02 и другие субсчета, можно обнаружить, что конечное сальдо по Дебету и Кредиту будет одинаковым в конце одного месяца, а потом будет отличаться.

Многие люди привыкли добавлять субсчета для упрощения работы или для разделения затрат и прибыли по разным видам деятельности. В новых версиях 1С: Бухгалтерии 8 добавление субсчетов может закончиться не самым лучшим образом.

Важно! Особенно часто проблемы проявляются в конце месяца, когда требуется его закрыть. Суммы на субсчетах попросту зависают, что требует дополнительных доработок и процедур закрытии месяца

Желание добавить собственные субсчета и счета в новых версиях 1С может плохо кончиться

Желание добавить собственные субсчета и счета в новых версиях 1С может плохо кончиться

Аналитический и синтетический учет операций по расчетному счету

Предприятия периодически получают от банка выписки с расчетного счета, в которых содержится перечень, произведенных за отчетный период операций. К выпискам прилагаются документы, на основании которых зачислены или списаны средства. Выписка – второй экземпляр лицевого счета предприятия. Форма выписки с расчетного счета в различных учреждениях банка зависит от технологии обработки банковской документации, однако независимо от форм выписки содержит следующие обязательные реквизиты: входящие и исходящие остатки, дату и номер документа, шифры и коды совершаемых операций с указанием сумм по дебету или кредиту расчетного счета. Сохраняя денежные средства предприятия, банк является должником предприятия, поэтому остатки средств и поступления средств на расчетный счет банк записывает по кредиту расчетного счета, а уменьшение средств (списание, выдача наличными) – отражается по дебету счета.

Выписка банка является регистром аналитического учета по расчетному счету. Выписки обрабатываются бухгалтером в день поступления, на их полях проставляются коды счетов, корреспондирующих со счетом 51 «Расчетный счет»; документы проверяются, и на них проставляются номера соответствующих записей в выписке банка. Проверенные и обработанные выписки являются основанием для записей в регистры бухгалтерского учета.

Выписки из счетов в банке выдаются под расписку в лицевом счете лицам, имеющим право первой и второй подписи, или их представителям по доверенности.

Для синтетического учета операций по расчетному счету применяется счет 51 «Расчетный счет». По дебету этого счета показываются начальный и конечный остатки, операции поступления денежных средств, а по кредиту – выбытие (перечисление) средств.

При журнально-ордерной форме учета для учета оборотов по кредиту счета 51 применяется журнал-ордер № 2, для отражения оборотов по дебету – ведомость № 2.

Наиболее типичные операции по расчетному счету представлены в таблице.

| Содержание операции | Корреспонденция счетов |

| Д-т | К-т |

| 1. С расчетного счета перечислены деньги в счет оплаты вклада в уставный капитал другого предприятия | |

| 2. С расчетного счета оплачены акции | 58, 76 |

| 3. На расчетный счет поступила арендная плата | |

| 4. С расчетного счета перечислено в счет погашения задолженности по счетам за основные средства, материалы, работы, услуги | 60, 76 |

| 5. С расчетного счета перечислены денежные средства для покупки иностранной валюты | |

| 6. На расчетный счет поступила выручка от реализации товаров, работ, услуг | |

| 7. На расчетный счет поступили денежные средства от продажи основных фондов | |

| 8. На расчетный счет поступила выручка от продажи ценных бумаг | |

| 9. На расчетный счет зачислены средства, поступившие из кассы предприятия | 50, 57 |

| 10. Получен аванс от покупателя | |

| 11. Получены денежные средства в кассу предприятия для выплаты заработной платы, командировочных и хозяйственных расходов | |

| 12. Перечислен аванс поставщику | |

| 13. Перечислены налоги в бюджет | |

| 14. |

Типовые проводки и примеры операций

Корреспонденция счетов по счёту 51 «Расчётные счета» представлена в таблице:

Получите 267 видеоуроков по 1С бесплатно:

| Счёт Дт | Счёт Кт | Описание операции |

| 51 | 57 | Денежные средства «в пути» поступили на счёт |

| 51 | 58/66,67 | Возврат предоставленного займа/поступление за счёт взятого кредита и прочих займов |

| 51 | 86 | Поступление денежных средств в счёт целевого финансирования, от других организаций и лиц, бюджета |

| 51 | 91 | Выручка от продаж |

| 81 | 51 | Выкуп доли (собственных акций) у участников |

| 84 | 51 | Оплата мероприятий (по решению учредителей) |

| 99 | 51 | Покрытие некомпенсируемых расходов, связанных с ЧС и стихийными бедствиями |

Пример 2. Проводки по депозитным операциям по 51 счету

Таблица проводок – Операции по депозиту:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 55.03 | 51 | 2 000 000 | Денежные средства перечислены на депозит | Платёжное поручение |

| 76 | 55.03 | 21 000 | По депозиту начислены проценты | Бухгалтерская справка |

| 51 | 55.03 | 21 000 | Проценты по вкладу зачислены на расчётный счёт | Выписка банка |

| 51 | 55.03 | 2 000 000 | Возврат денежных средств, перечисленных на депозит | Выписка банка |

| 50 | 51 | 50 000 | Снятие денежных средств с расчётного счёта | Выписка банка |

Информация

Анализ 51 счета начинает каждый рабочий день нормальной организации. Что сделает в первую очередь бухгалтер, включив компьютер? Естественно, соединится с банком и примет выписку. Первый вопрос вашего шефа к бухгалтерии или к мобильному приложению в своем телефоне — сколько денег на счете. Первые схватят банковскую выписку с печатями сотрудники отдела продаж. И пошли-поехали товары к своим покупателям. Начался трудовой день, в течение которого, благодаря современной оперативной работе банковской системы страны, эти действия будут повторяться не единожды.

Но самой полной, завершенной, той, которую разносит бухгалтер в программе, будет выписка за прошедший день. Именно по ней сформируются проводки по учету денежных средств, меняющих картину баланса организации полностью. Что это за операции и какие счета затронет счет 51 в своей корреспонденции, расскажем подробно.

Анализ оборотов по счету 51

Внешне оборотка выглядит как таблица, состоящая из строк и колонок. Движения по дебету увеличивают сальдо, а по кредиту уменьшают его.

Рисунок 2. ОСВ по 51 счету

В таблице можно прочитать, с каким банком работает организация. Остаток в начале месяца составил 322 327 рублей. В течение месяца поступило 9 191 259,75 рублей. После оплаты текущих расходов в распоряжении организации осталось 779 525, 84 рубля. Он переходит на будущий период.

Если данные хранятся на бумажных носителях, то для детального анализа требуется обращаться к журналу проводок. Выбрать нужный день платежа и сумму. Автоматизация позволяет быстро и без ошибок формировать отчет по любым периодам, и денежным операциям.

Об этом подробнее расскажет видео

По кредиту

Утвержденный бухгалтерский план предусматривает ведение учета операций, которые сопровождаются списанием денежных средств с р/с. Деятельность любой организации или предприятия всегда сопровождается такими операциями. Посредством проводок Кт по 51 фиксируется списание средств и их дальнейшее движение.

Таблица 2. Операции по Кт.

|

Номер |

Наименование |

|

50 |

Снятие средств с банковского счета |

|

51, 52, 55 |

Переводы денег на другие счета в банке, оформленные на организацию |

|

57 |

Перечисление средств, которые не были зачислены по утвержденному назначению |

|

58 |

Финансовые вложения и выдача займов |

|

60, 62, 68, 69, 70, 73 |

Погашение задолженностей |

|

80 |

Возврат вкладов товарищам после истечения срока действия договора |

|

81 |

Выкуп собственных долей и акций |

|

84 |

Покрытие расходов, связанных с проведением мероприятий, утвержденных решением учредителей |

|

86 |

Компенсация затрат, связанных с целевыми мероприятиями |

|

99 |

Списание средств на покрытие расходов некомпенсируемого характера, спровоцированных чрезвычайными ситуациями. |

Могут фиксироваться следующие операции:

- Ежемесячная выплата заработной платы

- Начисление бонусов, надбавок, премий, отпускных

- Выплата материальных пособий, компенсаций, больничных

- Перечисления в ПФР и страховые организации

- Оплата расходов, вызванных хозяйственными нуждами сотрудников предприятия

- Расходы, связанные с командировочными поездками работников

Таблица 3. Примеры проводок.

|

Дебет |

Кредит |

Описание |

Подтверждающий документ |

|

70 |

51 |

Начисление заработной платы на счета работников |

Платежные поручения |

|

51 |

69 |

Получение излишне начисленных в страховой фонд и ПФР средств |

Выписка из банка |

|

71 |

51 |

Предоставление средств работникам на удовлетворение хозяйственных нужд |

Платежное поручение |

|

51 |

73 |

Зачисление средств в качестве возмещения ущерба или покрытия недостач |

Банковская выписка |

Таким образом, 51 имеет широкий спектр применения. С его помощью могут фиксироваться многочисленные операции. С другой стороны, многофункциональность такого счета иногда приводит к совершению ошибок при оформлении отчетов. Поэтому необходимо рассмотреть примеры применения.

Примеры операций на видео:

Алгоритм заполнения

Для полноценной функциональности бумага может быть оформлена и в единственном экземпляре. В верхней части документа заполняются:

- Основные реквизиты. Код по ОКПО уже вписан в бланк — 0301010. ОКУД заполняется.

- Полное наименование фирмы, при наличии – структурного подразделения компании, внутри которой заполняется форма.

- Название ведомости, ее номер, дата постановки подписей.

- Период, за который производились вычисления.

Дата составления документа может быть выбрана произвольно, но при условии, что этот день не будет раньше последнего дня в текущем месяце и не позже фактического дня списания денежных средств с кассы организации.

Помимо этого, на второй странице ведомости располагается таблица, каждый столбец которой должен быть заполнен (в противном случае в ячейке таблицы ставится прочерк).

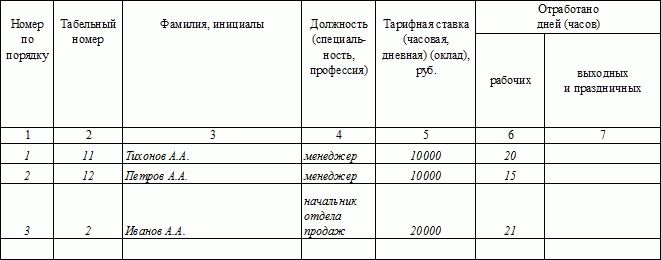

Всего документ содержит 18 столбцов со следующими наименованиями:

- порядковый номер сотрудника, которому предназначается выплата;

- табельный номер этого же работника;

- фамилия, имя и отчество (последние сокращаются до инициалов);

- занимаемая должность, профессия или специализация, которой занимается сотрудник;

- оклад либо тарифная ставка;

- сколько дней или часов было отработано в указанный период (отдельно указываются выходные и будние дни);

- сумма, которая начислена организацией этому сотруднику за месяц (столбец разделяется на разные виды плат, включая «общий» столбец, который обобщает данные);

- какая сумма была удержана и зачтена ранее (аванс, налог на доходы и пр.);

- долги работника перед организацией или, наоборот, точная сумма;

- сколько всего денежных средств положено выплатить работнику по этой ведомости.

Счет 55 Специальные счета в банках

Аккредитивы

Аккредитив — это специальный банковский счет, на котором можно зарезервировать средства для расчетов с поставщиком. Открывается для каждого поставщика (подрядчика), с которым осуществляются расчеты. Аккредитивы разделяются на покрытые и непокрытые.

Счет 55 «Специальные счета в банках» используется для отражения только покрытых аккредитивов — когда денежные средства списываются с расчетного счета покупателя и депонируются банком для последующих платежей поставщику. Покупатель не может распоряжаться деньгами, находящихся в покрытых аккредитивах.

Дебет 55 Кредит 51 (52) — переведены денежные средства с расчетного (валютного) счета на аккредитив.

Дебет 60 (76) Кредит 55 — отражено перечисление средств на счет поставщика.

Комиссии банка за обслуживание аккредитива списываются на увеличение стоимости приобретаемых материальных ценностей — на счета 08,10,41 и другие, если для их покупки использовался аккредитив. Если нет, то комиссия относится на операционные расходы.

Для учета непокрытого аккредитива используется забалансовый счет 009 «Обеспечения обязательств и платежей выданные».

Чеки

Чек — это ценная бумага, содержащая распоряжение банку выдать определенную сумму денег, предъявившему чек к оплате.

На счете 55 учитываются расчетные чеки, предназначенные для безналичных расчетов с поставщиками, для этого открывается субсчет 55-2 «Чековые книжки». Денежные чеки, используемые для снятия наличных на зарплату и хозяйственные нужды не учитываются на 55 счете.

Чеки являются бланками строгой отчетности (БСО) и учитываются на забалансовом счете 006 «Бланки строгой отчетности». Списание чеков со счета 006 осуществляется по мере их использования.

Дебет 006 субсчет «Чековые книжки» — приняты к учету чековые книжки, полученные в банке.

Чтобы использовать расчетные чеки организация должна сначала депонировать нужную сумму на специальном счете в банке.

Дебет 55-2 Кредит 51 — депонированы средства для расчетов по чекам.

Дебет 60 (70,71,76,..) Кредит 55-2 — списаны средства по чекам, предъявленным к оплате.

Неиспользованные депонированные средства зачисляются на расчетный счет.

Дебет 51 (52) Кредит 55-2 – зачислены на расчетный (валютный) счет неиспользованные средства, ранее депонированные для оплаты чеков.

Кредит 006 — списаны использованные чеки.

Депозиты

Если организация открывает банковский депозит (вклад) и размещает свободные деньги на депозитных счетах, их учет ведется на счете 55, субсчет 55-3 «Депозитные счета». По дебету отражается поступление денежных средств, по кредиту — списание (обратная проводка).

Дебет 55-3 Кредит 51 (52) — перечислены денежные средства с расчетного (валютного) счета на депозит.

Дебет 51 (52) Кредит 55-3 — зачислены на расчетный (валютный ) счет средства с депозитного счета.

Проценты, полученные от банка за пользование денежными средствами вашей организации, облагаются налогом на прибыль и относятся на прочие доходы.

Дебет 76 Кредит 91-1 — начислены проценты по депозиту.

Дебет 51 (52) Кредит 76 — получены проценты за размещение средств на депозите на расчетный (валютный) счет. Проводка делается во время фактического получения процентов по депозиту.

Электронные кошельки

Для учета денежных средств на электронных кошельках (Яндекс.Деньги, WebMoney, Qivi, PayPal и других) к счету 55 открывается отдельный субсчет 55-4 «Электронный кошелек». Валютный кошелек учитывается обособленно от рублевого.

Электронные переводы запрещены между юридическими лицами и предпринимателями, одной стороной всегда должно быть физическое лицо. Электронные кошельки бизнес использует для быстрой и удобной онлайн-оплаты за товары и услуги гражданами, а также для переводов физлицам вознаграждения за оказанные ими услуги или работы.

Дебет 55-4 Кредит 62 — поступила оплата от покупателя на электронный кошелек.

Дебет 60 (70, 73, 76…) Кредит 55 – перечислены электронные деньги получателю

Пополнять электронные кошельки или выводить денежные средства с них можно только используя расчетный банковский счет, привязанный к кошельку.

Дебет 55-4 Кредит 50 (52) — переведены денежные средства с расчетного счета на банковский.

Максимальный размер остатка в электронном кошельке на конец дня — 600 тыс. руб. Остаток сверх лимита автоматически переводится на расчетный счет.

Дебет 51 (52) — Кредит 55-4 — выведены денежные суммы на расчетный счет.

Все операции в кошельке облагаются комиссиями, которые относятся на прочие расходы.

Дебет 76 Кредит 55-4 — отражена комиссия оператора.

Дебет 91-2 Кредит 76 — комиссия отнесена на прочие расходы.

Электронные кошельки

Анализ 51 счета по контрагентам, договорам и документам

Ведение аналитического учета предполагает наличие расшифровки по оборотам и сальдо в разрезе банковских структур по каждому из открытых в них расчетных счетов. Обычно, в бухпрограммах аналитический учет по счету 51 осуществляется при помощи двух инструментов:

- карточка счета;

- оборотно-сальдовая ведомость по счету 51.

С их помощью можно ежедневно контролировать движение денег и реализовывать функции оперативного распоряжения финансовыми активами в рамках конечного сальдо. Анализ счета 51 – пример правильного формирования сальдо на конец периода любой продолжительности. Последовательность действий при вычислении остатка предполагает сложение начального сальдо с дебетовыми оборотами и последующим вычитанием общего объема кредитовых движений в заданном промежутке времени.

ОСВ 51 счета – это баланс по синтетическому счету, выводимый на конец месяца. Он предполагает наличие начального и конечного сальдо, итоговых сумм оборотов по дебету и кредиту. ОСВ по счету 51 можно формировать в разрезе субсчетов.

Когда проводится итоговый анализ счета 51, образец методики подразумевает выполнение нескольких условий:

- обороты и остатки по счету, сформированные в бухгалтерском учете предприятия, должны совпадать с данными банковских выписок;

- правило двойной записи обеспечивает равенство сумм дебетовых и кредитовых операций, правильные проводки по 51 счету и другим счетам составляют основу для заполнения баланса;

- ОСВ по счету 51 должна обеспечивать наличие информативной составляющей путем внесения сведений о номере счета с его расшифровкой, остатках на начало и конец рассматриваемого периода с приведением всех оборотов.

Для отражения всех видов операций с расчетными счетами предприятия ведут журнал-ордер по счету 51. Промышленные учреждения пользуются формой № 2, строительные компании – № 2-с, фирмы, специализирующиеся на сбыте и снабжении, – № 2-сн. Он предназначен для хронологической фиксации кредитовых оборотов по расчетным счетам в корреспонденции с другими счетами.

Если не поможет — тестирование базы в конфигураторе (тоже копии). Попробуйте сделать непроведенным док, который ввел 3488.51, как изменится анализ?

Кроме того, существует возможность настроить традиционно синтетические отчеты для вывода данных аналитического учета (например, «Оборотно- сальдовая ведомость»).

Отчет «Карточка счета» также может выводить как движения по счету 51 в целом, так и по отдельным банковским счетам. Для этого в диалоге отчета следует выбрать нужный банковский счет. Установив показ оборотов по дням. можно добиться того, что форма отчета «Карточка счета» приблизится к банковской выписке, что может быть удобно для контроля введенных данных.

При формировании синтетических отчетов (таких, как «Шахматка», «Главная книга», «Журнал-ордер») выводятся сводные остатки и обороты по счету 51. Но эти сводные цифры могут быть развернуты в других отчетах. Чтобы это сделать, достаточно просто дважды щелкнуть левой клавишей «мыши», установив ее указатель на нужной ячейке отчета.

Если же из отчета «Оборотно- сальдовая ведомость» открыть «Карточку счета» или «Отчет по проводкам» (по 51-му счету), то программа выведет проводки по всем банковским счетам. Отбор по банковскому счету можно установить, перейдя в режим настройки и указав нужный банковский счет. Для этого банковский счет в «Карточке счета» следует выбрать в поле «Субконто1», а в «Отчете по проводкам»{amp}amp;#8211; вписать его наименование в поле «Фильтр» (дописать в конец строки).

Аналогично «Оборотно-сальдовой ведомости» можно расшифровать сводные данные по 51-му счету при просмотре других синтетических отчетов.

Основными отчетами, которыми современный бухгалтер получает информацию это:

- Оборотно-сальдовая ведомость по 51 счету;

- Анализ счета;

- Карточка счета.

Рассмотрим примеры каждого из них в программе 1С.

Типовые проводки по 52 счету

По дебету счета

| Хозяйственная операция | Дебет | Кредит |

| Внесена на валютный счет наличная иностранная валюта на валютный счет | 52 | 50 |

| Зачислена на валютный счет купленная иностранная валюта | 52 | 51 |

| Переведены денежные средства с одного валютного счета на другой | 52 | 52 |

| Денежные средства перечислены на валютный счет со специального счета в банке | 52 | 55 |

| Зачислена на валютный счет купленная иностранная валюта | 52 | 57 |

| Денежные средства в иностранной валюте получены в счет погашения ранее выданного займа | 52 | 58-3 |

| Возвращены на валютный счет суммы, излишне уплаченные поставщику | 52 | 60 |

| Возвращен аванс в иностранной валюте от поставщика | 52 | 60 |

| Поступила от покупателя иностранная валюта | 52 | 62 |

| Покупателем перечислен аванс в иностранной валюте | 52 | 62 |

| Получен краткосрочный заем в иностранной валюте | 52 | 66 |

| Получен долгосрочный заем в иностранной валюте | 52 | 67 |

| Возвращена на валютный счет неиспользованная иностранная валюта, выданная под отчет | 52 | 71 |

| Возвращен на валютный счет заем в иностранной валюте | 52 | 73-1 |

| Зачислена на валютный счет сумма возмещения материального ущерба, причиненного работником | 52 | 73-2 |

| Поступили на валютный счет денежные средства в качестве вклада в уставный капитал | 52 | 75-1 |

| Получено страховое возмещение в иностранной валюте от страховой компании | 52 | 76-1 |

| Зачислены на валютный счет денежные средства в иностранной валюте по признанной (присужденной) претензии | 52 | 76-2 |

| Зачислены на валютный счет денежные средства в иностранной валюте в счет причитающихся организации дивидендов (доходов) от участия в других организациях | 52 | 76-3 |

| Поступило на валютный счет целевое финансирование | 52 | 86 |

| Поступила оплата за проданную продукцию (товары, работы, услуги) | 52 | 90-1 |

| Средства от продажи прочего имущества, а также дополнительные доходы, поступившие в иностранной валюте, отражены в составе прочих доходов | 52 | 91-1 |

| Включена в состав прочих расходов положительная курсовая разница по валютному счету | 52 | 91-1 |

| Учтена в составе прочих доходов иностранная валюта, поступившая на валютный счет в результате чрезвычайных событий | 52 | 91-1 |

| Иностранная валюта получена безвозмездно | 52 | 91-1 |

| Получены на валютный счет денежные средства, подлежащие включению в состав доходов будущих периодов | 52 | 98-1 |

По кредиту счета

| Хозяйственная операция | Дебет | Кредит |

| В кассу поступила иностранная валюта с валютного счета | 50 | 52 |

| Перечислена на специальный счет в банке иностранная валюта | 55 | 52 |

| Иностранная валюта перечислена для продажи (конвертации в рубли) | 57 | 52 |

| Оплачены с валютного счета акции | 58-1 | 52 |

| Перечислен с валютного счета заем | 58-3 | 52 |

| Перечислены с валютного счета денежные средства по договору о совместной деятельности | 58-4 | 52 |

| Погашена задолженность в иностранной валюте перед поставщиком | 60 | 52 |

| Перечислен поставщику аванс в иностранной валюте | 60 | 52 |

| Возвращена сумма, излишне уплаченная покупателем | 62 | 52 |

| Возвращен аванс покупателю с валютного счета | 62 | 52 |

| Погашен краткосрочный кредит или проценты по нему в иностранной валюте | 66 | 52 |

| Погашен долгосрочный кредит или проценты по нему в иностранной валюте | 67 | 52 |

| Перечислена с валютного счета заработная плата (дивиденды) работникам | 70 | 52 |

| Выданы под отчет денежные средства в иностранной валюте | 71 | 52 |

| Предоставлен заем работнику в иностранной валюте | 73-1 | 52 |

| Выплачены с валютного счета дивиденды учредителям (участникам) | 75-2 | 52 |

| Выплачена депонированная заработная плата | 76-4 | 52 |

| Оплачены с валютного счета собственные акции, выкупленные у акционеров | 81 | 52 |

| Оплачены с расчетного счета расходы за счет нераспределенной прибыли (по решению учредителей (участников) организации) | 84 | 52 |

| Отрицательная курсовая разница по валютному счету включена в состав прочих расходов | 91-2 | 52 |

| Иностранная валюта, утраченная в результате чрезвычайных обстоятельств, учтена в составе прочих расходов | 91-2 | 52 |

| С валютного счета оплачены расходы, связанные с устранением последствий чрезвычайных ситуаций | 91-2 | 52 |

| С валютного счета оплачены различные расходы за счет ранее созданного резерва | 96 | 52 |