Особенности оборотно-сальдовой ведомости по счету 01

Содержание:

Расчет НДС по оборотно-сальдовой ведомости

Перед тем, как проверить НДС, следует рассчитать совокупные обороты организации по операциям, на которые начислен НДС. В сравнении данных ведомости с информацией из бухучета, должно быть понятно, что все товары приняты в расчет.

Чтобы проверить корректность оборотов, применяются такие документы, как выписки по счету, кассовые ордера, данные по расчетам с контрагентами и счета, которые выставлялись заказчикам и покупателям.

Перед тем как посчитать НДС и правильность его исчисления, нужно воспользоваться информацией из главной книги. Нужно проверить, правильно ли отображены номера первичной документации, если были допущены помарки в сальдовой ведомости, нужно их поправить. Лучше, если поправки внесены до сдачи декларации, иначе может потребоваться отправка объяснений в налоговую.

Формирование ОСВ происходит по счетам 60 и 62. Проверяется, насколько правильно составлены проводки. Так, 60.2 и 62.1 могут быть только дебетовыми, 62.2 и 60.1 – кредитными. Если это правило нарушено, рекомендуется провести тщательную проверку и выявить, где была допущена помарка. Можно также проверить ведомость по 19 счету. На конец периода не допускается наличие остатка. Если он имеется, в квартале были сделаны некорректные проводки.

Проверка корректности исчисления сбора является одной из основных задач бухгалтера. Анализ данных учета и сверка с первичной документацией позволяет вовремя распознать недочеты. Если они будут обнаружены после подачи декларации, есть риск появления проблем с налоговиками.

Счет 76.41 — расчеты по исполнительным документам работников

Инфо

Дт 41.01 Кт 60.01 – На стоимость поступивших товаров (без учета НДС) Дт 19.03 Кт 60.01 – На сумму «Входного» НДС, предъявленного поставщиком (в налоговом учете сумма налога на 19 счете не отображается) Для регистрации полученного от поставщика счета-фактуры необходимо воспользоваться ссылкой в подвале формы документа или вводом на основании. После заполнения и проведения документа будет сформирована запись в регистре сведений «Журнал учета счетов-фактур».

Приобретение товаров по импорту. Организация может приобретать товары по внешнеэкономическому контракту. В таких случаях объектом налогообложения НДС является ввоз товаров на таможенную территорию РФ, а налог на добавленную стоимость является не только налоговым, но и таможенным платежом.

Пример: По общему правилу платить НДС при вводе товаров должен декларант(лицо, которое декларирует товары либо от имени которого декларируются товары).

Чтобы получить возможность указать Исполнительный лист в качестве документа расчетов с контрагентами пробовали разные варианты: контрагента ПолучательАлиментов делать покупателем и поставщиком, в договоре ставили галку «По документам расчетов с контрагентами». Вариант Б:-Авансовый отчет (вкладка Оплата, контагент-ПолучательАлиментов, счет расчетов 60.

01, счет авансов 60.02) Проводки: дт60.02 кт71.01 -Бух.операция (дт76.41 кт60.02) Вариант Б в принципе все закрывает, но интересно, возможно ли обойтись только Авансовым отчетом и без правки конфигурации, может быть есть еще какой нибудь вариант?Заранее благодарю за помощь. Рекламное место пустует blackfoxik 1 — 20.01.12 — 13:19 Вопрос урегулирован.В документе авансовый отчет, отражать алименты нужно на вкладке «Прочее» а не на вкладке «Оплата».

При поступлении товара от прочих контрагентов: Дт 41 Кт 76. Одной из операций складского учета товара является его внутреннее перемещение. Данная операция, как правило, распространена на предприятиях розничной торговли. К примеру, товар, поступивший от поставщика и оприходованный на основной склад (оптовый), перемещается на розничный склад (торговую точку).

Основанием для перемещения товара между складами является накладная, заверенная подписями лиц, отпускающих и принимающих ТМЦ. Если товар перемещается на автоматизированную торговую точку, то в учете делается запись: Дт 41.01 Кт 41.11. В случае, если товар с оптового склада поступает на точку, где учет ведется вручную, то данная операция проводится так: Дт 41.01 Кт 41.12.

Важно

Счет 41 бухгалтерского учета — это активный счет «Товары», предназначен для аккумулирования данных о наличии и движении товарно-материальных ценностей, приобретённых в качестве товаров для реализации. В коммерческой деятельности он играет главную роль, так как на основе данных о его наличии и движении в организации строятся все рабочие процессы. Определение товара и его виды Товар – это объект гражданских прав либо продукт деятельности предприятия (в том числе услуга, работа или финансовая услуга), предназначенный для продажи, обмена или введения в оборот.

Согласно Налоговому кодексу товаром признается любое имущество, предназначенное для реализации. В широком смысле, товар – это реализуемая на рынке материальная или нематериальная собственность. Под товаром в узком смысле понимают продукт труда.

Важно

Списание непригодной тары производится после утверждения акта руководителем организации или лицом, им уполномоченным. Непригодная тара подлежит обязательной сдаче для утилизации в соответствующее подразделение организации, организациям по сбору вторичного сырья или другим организациям для переработки. Сдача непригодной тары в соответствующее подразделение, осуществляющее ее утилизацию, оформляется накладной.

- Совместно с кредитом счета, который открывается специально для этих целей, или по счету 76, который именуется как «Расчеты с разными дебиторами и кредиторами».

- В виде целевых поступлений от инвесторов для покупки акций по кредиту счета 86 (для этого используется специальный субсчет). Сам счет при этом называется «Целевое финансирование».

- В качестве добавочного капитала по Кт 83.

- По Кт специального субсчета по счету 80.

- По кредиту нового счета, который формируется специально для реализации этих целевых задач.

Он используется с целью обобщения информационных сведений обо всех направлениях расчетных операций с участниками фирмы (акционерами, членами товарищества, кооператива). Также речь идет о сделках, связанных с вкладами в уставный (складочный) фонд, выплатой дивидендов по ценным бумагам и так далее.

Порядок применения препроводительной ведомости к сумке

В соответствии с законом банковские учреждения обязаны принимать наличные средства от организаций при наличии следующих сопроводительных документов:

- приходно-кассового ордера,

- объявления на взнос наличными,

- и препроводительной ведомости (в состав которой кроме собственно ведомости входят накладная и квитанция).

Инкассаторская сумка заполняется материально-ответственным сотрудником юридического лица (кассиром или бухгалтером), который также оформляет и препроводительную ведомость. При этом сумка должна быть запечатана таким образом, чтобы пломбу невозможно было нарушить без явных примет попытки взлома. Ведомость вкладывается внутрь инкассаторской сумки, а накладная и квитанция, которые также входят в комплект сопроводительной документации, остаются снаружи.

Источники формирования данных

Принцип построения данных шахматной ведомости можно увидеть на примере разноски ряда операций. В образце отсутствуют 90 счета, являющихся обязательными для учета результата деятельности. Пример составления ведомости по заданным операциям представлен ниже.

Предприятие при ведении учета оформило операции:

- Приняты на учет комплектующие, поступившие от поставщика: Дт 10 Кт 60 – 20 000 рублей;

- Произведена оплата за поставку комплектующих: Дт 60 Кт 51 – 20 000 рублей;

- Комплектующие переданы в производство: Дт 20 Кт 10 – 20 000 рублей;

- Начислена заработная плата рабочим: Дт 20 Кт 70 – 25 000 рублей;

- Выплачена заработная плата на карту: Дт 70 Кт 51 – 25 000 рублей. Вывод: итоговая сумма по кредиту и дебету совпала, операции проведены верно.

| Кредит | 10 | 20 | 51 | 60 | 70 | Итог |

| Дебет | ||||||

| 10 | 20 000 | 20 000 | ||||

| 20 | 20 000 | 25 000 | 45 000 | |||

| 51 | ||||||

| 60 | 20 000 | 20 000 | ||||

| 70 | 25 000 | 25 000 | ||||

| Итог | 20 000 | 45 000 | 20 000 | 25 000 | 110 000 |

Запускаем процедуру «закрытие месяца»

Смотрим, как изменилась наша «оборотка».

Немного прокомментирую.

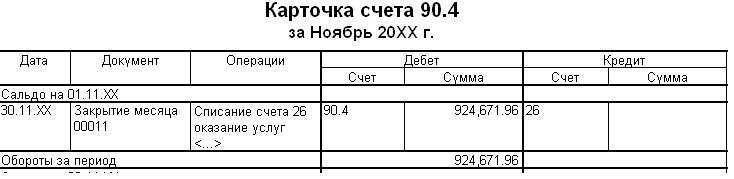

Смотрите, 26 счет на конец месяца «закрылся» — стал 0. Это хорошо. Вот бух проводка, показывающая, как это произошло.

Как видим, счета расходов “переносят” свои накопленные суммы со своего Кредита в Дебет на счет учета финансового результата. Помните про формулу финансового результата? Какие счета в ней участвуют?

Итак, в Дебете 90 и 91 счетов собираются расходы нашей фирмы за текущий месяц. Теперь мы можем подсчитать финансовый результат по каждому из них. Подсчет финансового результата — это некие действия над 90, 91 счетами. Как вы помните, 90 и 91 счета после подведения финансового результата должны быть равны 0. А итоговый результат финансовой деятельности окажется на 99 счете.

Нулевые остатки по 90 и 91 счетам должны быть в целом по счету. Cубсчета у этих счетов будут иметь остатки до 31 декабря, до процедуры — реформация баланса. Но об этом позже.

Вот так в нашей ОСВ выглядит ситуация по 90, 91 и 99 счетам. Эта ситуация, возникает после “переноса” расходов на 90 счет, НО до закрытия 90, 91.

Посмотрите, я из всей ОСВ выделил ключевые счета, чтобы показать промежуточный этап “закрытия месяца”. Мы видим, что 26 счет закрылся: остатки по нему равны нулю. И, в нашем случае, сумма 26 счета отобразилась в Дебете 90 счета.

В нашем примере у фирмы имеется только 26 счет. Был бы 44 счет, то он также бы закрылся и сумма с него перешла бы в Дебет 90 счета.

Таким образом, Дебет 90 счета собирает суммы со счетов учета расходов фирмы, плюс накапливает себестоимость проданных товаров, продукции. Себестоимость, как вы понимаете, имеется у производственных и торгующих фирм. У нас же, только накопленные расходы с 26 счета.

Теперь мы видим, что на 90 и 91 счетах образовались разные суммы по Дебетовому обороту (ДО) и Кредитовому обороту (КО). Получается, что по каждому из этих счетов, имеется конечное сальдо: 1705778.54 и 11374.53. Сейчас для нас нет большой разницы, где это сальдо стоит — в Дебете или Кредите

Нам важно только одно:

Закрытие 90 и 91 счетов подразумевает такие действия, чтобы сальдо превратилось в ноль. Т.е. мы должны сделать такие проводки для каждого счета в корреспонденции с 99, чтобы наши цифры — 1705778.54 и 11374.53 — ушли. Т.е. остаток стал бы ноль. Это правило закрытия в целом 90 и 91 счетов — по ним остаток должен быть равен нулю.

А чтобы остатки стали нулевыми, мы должны имеющиеся разницы между ДО и КО, (это конечные остатки) перенести проводкой на 99 счет. Иными словами, — для 90 счета мы “добавим” в Дебет 1705778.54. — для 91 счета мы “добавим” в Кредит 11374.53

В следующем отчете видно, как через проводки мы “добавляем нужные цифры”, тем самым закрываем 90 и 91 счета. Закрытие этих счетов будет верным, если после — остатки по ним на конец периода(месяца) станут по 0.

Как видите, закрытие 90 и 91 счетов идут через их внутренние субсчета 90.9 и 91.9 в корреспонденции с 99 счетом. Где будет стоять 90.9 (91.9) в Дебете или Кредите проводки зависит от того, где не хватает сумм, чтобы счет на конец периода дал 0.

Заключение Сейчас мы с вами рассмотрели самый-Самый-САМЫЙ простой вариант, как выглядит «оборотка» и принцип «закрытия месяца» для фирм, оказывающих услуги.

Для торгующих организаций ОСВ выглядит несколько иначе. Например, мы увидим 41 и 44 счета. Для производственных – будут 20, 25, 40, 43, 44.

У всех предприятий может быть 76 и 73 счета. К тому же у многих предприятий имеется 01 счет со своими вспомогательными счетами 02 и 08 счета.

Все это многообразие не так сложно, как кажется на первый взгляд. С какими бы бух счетами не приходилось сталкиваться в бух учете, все придет в «оборотку», где необходимо будет взять суммы со всех бух счетов учета Расходов и «переместить» на 90 и 91 счета. Затем с 90 и 91 счетов, переместить получившиеся остатки на 99 счет. И так каждый месяц до декабря. В декабре в «закрытии месяца» будет еще одна операция, называемая «реформация баланса».

Для процесса «закрытия месяца» есть еще несколько базовых знаний, которые влияют на правила переноса сумм на 90 счет. Все это мы рассматриваем на практических занятиях и учимся решать такие бухгалтерские ситуации от события до закрытия месяца.

Дополнение Статья вызывала вопросы, что было ожидаемо. Бухучет не сложный предмет, но все его цифры, правила делают его непростым, сбивают с толку и запутывают. Первые же вопросы показали, что к этой статье следует дать больше пояснений. Следующая статья отвечает на два важных вопроса: — следует ли давать больше деталей в ОСВ — в ОСВ по 26 счету разные суммы — это ошибка в статье?

Немного Общих Правил и Наблюдений

Полагаю, читатель, вы помните, что бухгалтерские счета собирают и хранят информацию о деятельности предприятия. Разделение всей информации происходят по определенным критериям. Так вот, код и название бухгалтерского счета служит критерием разделения. В результате ОСВ показывает все задействованные на нашем предприятии бухгалтерские счета. Из ОСВ мы видим, какая информация собрана.

Однако, бухгалтерский баланс собирает информацию предприятия по-другому.

Во-первых, бухгалтерский баланс разделяет информацию на АКТИВ и ПАССИВ.

Во-вторых, внутри АКТИВА и ПАССИВА информация разделяется на определенные группы. Каждая такая группа – это экономический показатель.

В конечном итоге, ОСВ в бухгалтерском балансе просто перегруппировывается.

- Все дебетовые остатки, а это счета с характеристикой А – идут в раздел «АКТИВ баланса»

- Все кредитовые остатки, а это счета с характеристикой П – идут в раздел «ПАССИВ баланса»

- Счета с характеристикой АП переходят в баланс так: если есть дебетовый остаток – он идет в АКТИВ, если есть кредитовый остаток – он идет в ПАССИВ.

Пришедшая сумма в АКТИВ или ПАССИВ заносится в конкретное название экономического показателя. Основанием попадания суммы в экономический показатель будет название бухгалтерского счета или же, когда непонятно, используем закон о заполнении бухгалтерского баланса. Ну, а мы, уже совсем скоро приступим к заполнению баланса.

Показатели

«Оборотка» позволяет в максимально короткие сроки провести развернутый анализ информации, собранной на бухгалтерских счетах. Прежде чем приступать к рассмотрению ОСВ, нужно изучить структуру счетов БУ (НУ).

Выделяют три группы счетов: активные, пассивные и активно-пассивные. Порядок сбора и систематизации по отдельной группе индивидуален. Для правильного понимания сведений из ведомости, нужно знать параметры ведения счетов, по каким из них возможно наличие сальдо, а какие непременно должны быть закрыты в определенный срок. Например, счет 20 подлежит закрытию ежемесячно, счета 90 и 91 не требует этой процедуры в разрезе субсчетов, а, между тем, конечное сальдо по ним не формируется.

Своевременная проверка правильности отражения сведений дает возможность устранить ошибки и сформировать баланс, отражающий реальную картину финансового положения организации.

Главная польза ОСВ состоит в ускорении процесса формирования отчетности, а также в оперативности предоставления информации внешним пользователям.

Образец ведомости

- Справа, вверху ведомости, несколько строк отведены под подпись руководителя учреждения.

- Ниже указывается дата формирования ведомости, наименование организации (полное) и структурного подразделения, в котором она выпустилась.

- Далее вписывается информация о материально-ответственном лице: достаточно указать здесь его фамилию-имя-отчество.

- Затем идет основной раздел. Начинается он с бухгалтерских записей о проводках товарно-материальных ценностей, внесенных в бланк.

- Ниже свои подписи ставят главный бухгалтер и работник, выдавший товары и материалы по настоящей ведомости, документ еще раз датируется.

- Вторая часть бланка содержит собственно сведения о товарно-материальных ценностях, оформленные в виде таблицы.

- В первый столбец вносится ФИО получившего их работника, он же расписывается в конце соответствующей строки.

- В вертикальные столбцы вносятся данные об объектах, подлежащих учету (их название и код) и единица измерения (также в виде наименования и кода).

- После того, как ведомость будет заполнена, подводятся ее итоги: выданное количество каждого наименования материалов, а также их стоимость за одну штуку и общая стоимость по всем столбикам.

Электронная библиотека

Финансы и кредит / Бухгалтерский учет и анализ / 4.4. Оборотно-сальдовые ведомости по аналитическим и синтетическим счетам

Рис. 4.7. Синтетический счет 10 «Материалы» (пример 2)

В бухгалтерском учете важно знать не только остатки хозяйственных средств и источников их образования на начало и конец отчетного периода, но и движение их в течение месяца. Для обобщения движения хозяйственных средств и источников в течение месяца составляются оборотные ведомости по счетам аналитического и синтетического учета

Оборотные ведомости по аналитическим счетам могут иметь следующие формы:

1) контокоррентную (суммовую);

2) количественно-суммовую (товарно-материальную).

Для аналитических счетов 71 «Расчеты с подотчетными лицами», 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 76 «Расчеты с разными дебиторами и кредиторами» и др. составляется суммовая оборотная ведомость. Данные для ее заполнения берутся непосредственно из аналитических счетов, а итоговые данные оборотной ведомости сверяются с синтетическим счетом.

Составим суммовую оборотно-сальдовую ведомость (табл. 4.3) по данным примера 1 (см. подразд. 4.3).

Таблица 4.3 Оборотно-сальдовая ведомость по аналитическим счетам

| Наименование

аналитического счета |

Сальдо на начало месяца | Обороты за месяц | Сальдо на конец месяца | ||

| Дт | Кт | Дт | Кт | Дт | Кт |

| Иванов И.И. | 300 | 250 | 170 | 380 | |

| Петров П.П. | 500 | 450 | 305 | 645 | |

| Итого: | 800 | 700 | 475 | 1025 |

Количественно-суммовая оборотная ведомость составляется для тех счетов, на которых учет ведется в натуральных и денежных измерителях, например для счетов 01 «Основные средства», 10 «Материалы», 43 «Готовая продукция» и т.д. Данные для заполнения этой ведомости берутся также из аналитических счетов.

Составим товарно-материальную ведомость (табл. 4.4), используя данные примера 2 (см. подразд. 4.3).

Таблица 4.4 Оборотно-сальдовая ведомость по аналитическим счетам

| Наименование | Единица

измерения |

Сальдо

на начало месяца |

Оборот за месяц | Сальдо

на конец месяца |

|||||

| Дт | Кт | ||||||||

| Количество | Сумма | Количество | Сумма | Количество | Сумма | Количество | Сумма | ||

| Сатин | м | 100 | 1000 | 90 | 900 | 55 | 550 | 135 | 1350 |

| Ситец | м | 200 | 3000 | 100 | 1500 | 120 | 1800 | 180 | 2700 |

| Итого | x | 4000 | x | 2400 | x | 2350 | x | 4050 |

В оборотной ведомости (см.

табл. 4.4) итоги считаются только по сумме, так как количество может измеряться в разных единицах (метрах, килограммах, штуках).

Итоговая сумма сверяется с синтетическим счетом 10 «Материалы».

Оборотная ведомость по синтетическим счетам (табл. 4.5) составляется в конце отчетного периода, и данные для ее составления берутся из синтетических счетов. При составлении оборотно-сальдовой ведомости по синтетическим счетам должно выполняться правило Пачоли

ведомость имеет три пары равных итогов. Таблица 4.5 Оборотно-сальдовая ведомость по синтетическим счетам

| Наименование

синтетического счета |

Сальдо

на начало месяца |

Обороты за месяц | Сальдо

на конец месяца |

|||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| Основные средства | 8000 | 10000 | 2000 | 16000 | ||

| Материалы | 2000 | 5000 | 4000 | 3000 | ||

| ……………. | ||||||

| Уставный капитал | 10000 | 10000 | ||||

| ……………. | ||||||

| Итого* | 22500 | 22500 | 75000 | 75000 | 95500 | 95500 |

| *Итоговые суммы условные |

Данные графы «Сальдо на начало месяца» (см. табл. 4.5) должны совпадать с валютой вступительного баланса, данные графы «Обороты за месяц» – с итогом шахматной ведомости. Данные графы «Сальдо на конец месяца» оборотной ведомости по синтетическим счетам используется для составления сальдового баланса. Дебетовые остатки из ведомости переносятся в актив сальдового баланса, а кредитовые – в пассив сальдового баланса.

Промежуточное положение между синтетическим и аналитическим счетами занимают субсчета

. Их записывают через дробь, например: счет 10 «Материалы» субсчет 1 «Сырье и материалы» – 10/1 и т.д.

Синтетические счета являются счетами первого порядка, аналитические счета – счетами второго порядка…

62 счет в бухгалтерском учете

Сведения о финансовом взаимодействии с покупателями в организации отражаются по счету 62 «Расчеты с покупателями и заказчиками». В качестве таковых могут выступать юридические лица и предприниматели, заключившие с организацией договор на приобретение продукции или услуг.

Учитывая, что в расчетах могут присутствовать предоплата, авансовые платежи, взаимозачеты, счет 62 носит активно – пассивный характер. Дебетовое сальдо по счету 62 свидетельствует о наличии задолженности покупателей. Если остаток кредитовый, то это означает получение предоплаты без осуществления отгрузки товара.

Общая сумма сальдо по счету 62 показывает итоговое состояние расчетов со всеми заказчиками, поэтому для выявления более подробной картины целесообразно вести учет задолженности по всем покупателям. Кроме того, современная автоматизация данных позволяет вести расчеты в соответствии с каждым заключенным договором. Данные 62 счета должны соответствовать сформированным актам сверки с контрагентами.

При отгрузке товаров и получении оплаты счет 62 образует следующие проводки:

- Дт 62.01 – Кт 90, 91 – реализация товара;

- Дт 50, 51 – Кт 62.01 – поступила оплата за товар (услугу) по договору;

- Дт 50, 51 – Кт 62.02 – поступление предоплаты;

- Дт 62.02 – Кт 62.01 – зачет авансовых платежей после отгрузки товара.

При расчетах могут использоваться векселя, обеспечивающие задолженность покупателей с предусмотрением выплаты процентов или без них. Проводки будет следующими:

- Дт 62.03 – Кт 62.01 – поступление векселя в качестве оплаты;

- Дт 51 – Кт 62.03 – погашение векселя при оплате.

Анализ счета позволяет получить данные о состоянии задолженности, то есть имеются ли просроченные обязательства. При этом резервные суммы по возможным просрочкам оплаты образуются при помощи записи Дт 91.02 – Кт 63.

Балансовая сумма по задолженности покупателей формируется за минусом резерва. Если существующие долги с истекшим сроком давности вернуть нет возможности, необходимо их списать:

- Дт 63 – Кт 62 – списана зарезервированная сумма долга;

- Дт 91.2 – Кт 62 – просроченная и непогашенная задолженность отнесена на финансовые результаты.

Оборотно-сальдовая ведомость на 31 декабря 2006 г.

|

Наименование синтетических счетов |

Остатки на начало месяца |

Обороты за месяц |

Остатки на конец месяца |

|||

|

дебет |

кредит |

дебет |

Кредит |

дебет |

Кредит |

|

|

01 «Основные средства» |

100000 |

104000 |

204000 |

|||

|

02 «Амортизация основных средств» |

10000 |

1000 |

11000 |

|||

|

08 «Вложения во внеоборотные активы» |

104000 |

104000 |

||||

|

10 «Материалы» |

130000 |

16000 |

40000 |

106000 |

||

|

19 «Налог на добавленную стоимость по приобретенным ценностям» |

22600 |

21600 |

1000 |

|||

|

20 «Основное производство» |

153000 |

153000 |

||||

|

43 «Готовая продукция» |

153000 |

153000 |

||||

|

44 «Расходы на продажу» |

5000 |

5000 |

||||

|

50 «Касса» |

10000 |

89600 |

69600 |

30000 |

||

|

51 «Расчетные счета» |

270000 |

310000 |

272000 |

308000 |

||

|

60 «Расчеты с поставщиками и подрядчиками» |

190000 |

141600 |

147600 |

196000 |

||

|

62 «Расчеты с покупателями и заказчиками» |

100000 |

240000 |

60000 |

280000 |

||

|

68 «Расчеты по налогам и сборам» всего, в т.ч.: |

50400 |

50400 |

||||

|

68-1 «Расчеты по налогу на доходы физических лиц» |

10400 |

10400 |

||||

|

68-2 «Расчеты по НДС» |

40000 |

40000 |

||||

|

69 «Расчеты по социальному страхованию и обеспечению» |

32000 |

32000 |

||||

|

70 «Расчеты с персоналом по оплате труда» |

80000 |

80000 |

||||

|

75 «Расчеты с учредителями» |

50000 |

50000 |

||||

|

76 «Расчеты с разными дебиторами и кредиторами» |

2200 |

2200 |

||||

|

80 «Уставный капитал» |

200000 |

50000 |

250000 |

|||

|

84 «Нераспределенная прибыль (непокрытый убыток)» |

102200 |

42000 |

144200 |

|||

|

90 «Продажи» всего, в т.ч.: |

678000 |

678000 |

||||

|

90-1 «Выручка» |

240000 |

240000 |

||||

|

90-2 «Себестоимость продаж» |

153000 |

153000 |

||||

|

90-3 «НДС» |

40000 |

40000 |

||||

|

90-7 «Коммерческие расходы» |

5000 |

5000 |

||||

|

90-9 «Прибыль (убыток) от продаж» |

240000 |

240000 |

||||

|

99 «Прибыли и убытки» |

110000 |

42000 |

42000 |

110000 |

||

|

Итого: |

612 200 |

612200 |

2999600 |

2999600 |

711200 |

711200 |

|

Приложение к приказу Министерства Финансов РФ от 2.07.2010 №66н Таблица 5. Форма №1 ОКУД БУХГАЛТЕРСКИЙ БАЛАНС |

||||||||||||||||||

|

на |

201 |

г. |

||||||||||||||||

|

КОДЫ |

||||||||||||||||||

|

Форма № 1 по ОКУД |

0710001 |

|||||||||||||||||

|

Дата (год, м-ц, число) |

||||||||||||||||||

|

Организация |

по ОКПО |

|||||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

|||||||||||||||||

|

Вид деятельности |

по ОКВЭД |

|||||||||||||||||

|

Организационно-правовая форма / форма собственности |

||||||||||||||||||

|

по ОКОПФ / ОКФС |

||||||||||||||||||

|

Единица измерения: тыс. руб. / млн. руб. (ненужное зачеркнуть) |

по ОКЕИ |

384/385 |

||||||||||||||||

|

Местонахождение (адрес) |

||||||||||||||||||

|

Дата утверждения |

||||||||||||||||||

|

Дата отправки (принятия) |

||||||||||||||||||

|

АКТИВ |

Код показателя |

На начало отчетного года |

На конец отчетногопериода |

|||||||||||||||

|

1 |

2 |

3 |

4 |

|||||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||||||||

|

Нематериальные активы |

110 |

— |

— |

|||||||||||||||

|

Основные средства |

120 |

90000 |

193000 |

|||||||||||||||

|

Незавершенное строительство |

130 |

— |

— |

|||||||||||||||

|

Доходные вложения в материальные ценности |

135 |

— |

— |

|||||||||||||||

|

Долгосрочные финансовые вложения |

140 |

— |

— |

|||||||||||||||

|

Отложенные финансовые активы |

145 |

— |

— |

|||||||||||||||

|

Прочие внеоборотные активы |

150 |

— |

— |

|||||||||||||||

|

ИТОГО по разделу I |

190 |

90000 |

193000 |

|||||||||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||||||||

|

Запасы |

210 |

130000 |

106000 |

|||||||||||||||

|

в том числе: |

||||||||||||||||||

|

сырье, материалы и другие аналогичные ценности |

211 |

130000 |

106000 |

|||||||||||||||

|

животные на выращивании и откорме |

212 |

— |

— |

|||||||||||||||

|

затраты в незавершенном производстве |

213 |

— |

— |

|||||||||||||||

|

готовая продукция и товары для перепродажи |

214 |

— |

— |

|||||||||||||||

|

товары отгруженные |

215 |

— |

— |

|||||||||||||||

|

расходы будущих периодов |

216 |

— |

— |

|||||||||||||||

|

прочие запасы и затраты |

217 |

— |

— |

|||||||||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

— |

1000 |

|||||||||||||||

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

2200 |

2200 |

|||||||||||||||

|

в том числе покупатели и заказчики |

— |

— |

||||||||||||||||

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

100000 |

60000 |

|||||||||||||||

|

в том числе покупатели и заказчики |

100000 |

60000 |

||||||||||||||||

|

Краткосрочные финансовые вложения |

250 |

— |

— |

|||||||||||||||

|

Денежные средства |

260 |

280000 |

338000 |

|||||||||||||||

|

Прочие оборотные активы |

270 |

— |

— |

|||||||||||||||

|

ИТОГО по разделу II |

290 |

512200 |

507200 |

|||||||||||||||

|

БАЛАНС |

300 |

602200 |

700200 |

Оборотно-сальдовая ведомость по счету 10: пример составления

Приведем пример, в котором отражены движения (приход и расход) материальных ценностей. Из него видно, как формируется ОСВ.

Пример

В адрес ООО «Отделочник» в июне 2016 года прибыла небольшая партия материалов от поставщика. На складе № 1 до этого уже имелись запасы и таких материалов, и других. При этом, несмотря на схожесть номенклатуры, новая партия пришла по другой цене. Впоследствии часть ценностей списали в производство. Выглядеть вся процедура в документах будет следующим образом:

Приход

В счете-фактуре и накладной ТОРГ-12 поставщика были указаны следующие материалы:

|

Наименование |

Количество |

Цена за единицу, без НДС |

Код, присвоенный материалу |

|

Гипсокартон |

45 листов |

250 руб. |

4311 |

|

Краска коричневая |

80 кг |

300 руб. |

4855 |

|

Грунт акриловый |

30 кг |

100 руб. |

3426 |

|

Нитролак |

25 кг |

180 руб. |

5566 |

|

Лак масляный |

25 кг |

150 руб. |

5568 |

Списание

В производстве на основании требования-накладной были использованы:

|

Наименование |

Количество |

Средняя себестоимость единицы |

Код, присвоенный материалу |

|

Гипсокартон |

80 листов |

227 руб. 1 |

4311 |

|

Цемент |

7 мешков |

200 руб. 2 |

3344 |

|

Краска желтая |

17 кг |

300 руб. 3 |

4859 |

Реализация

Покупателю выписаны накладная ТОРГ-12 и счет-фактура:

|

Наименование |

Количество |

Средняя себестоимость единицы |

Цена отгрузки за единицу товара |

Код, присвоенный материалу |

|

Краска коричневая |

40 кг |

268 руб. 4 |

305 руб. |

4855 |

|

Герметик |

100 шт. |

125 руб. 5 |

150 руб. |

6675 |

На основании этих документов сформирована оборотно-сальдовая ведомость по счету 10, приведенная как продолжение этих таблиц.

Оборотно-сальдовая ведомость по счету 10

ООО «Промстройснаб»

период: 01.06.2016–30.06.2016

|

Код |

Название, ед. измерения |

Сальдо на начало |

Приход |

Расход |

Сальдо на конец |

||||

|

Кол-во |

Стоимость, руб. |

Кол-во |

Стоимость, руб. |

Кол-во |

Стоимость, руб. |

Кол-во |

Стоимость, руб. |

||

|

4311 |

Гипсокартон, лист |

150 |

33 000 |

45 |

11 250 |

80 |

18 160 |

115 |

26 090 |

|

5241 |

Краска коричневая, кг |

20 |

2 800 |

80 |

24 000 |

40 |

10 720 |

60 |

16 080 |

|

3258 |

Цемент, мешок |

45 |

9 000 |

7 |

1 400 |

38 |

7 600 |

||

|

6524 |

Герметик, шт. |

160 |

20 000 |

100 |

12 500 |

60 |

7 500 |

||

|

5482 |

Краска желтая, кг |

30 |

9 000 |

17 |

5 100 |

13 |

3 900 |

||

|

5874 |

Грунт акриловый, кг |

60 |

6 000 |

30 |

3 000 |

90 |

9 000 |

||

|

6478 |

Нитролак, кг |

25 |

4 500 |

25 |

4 500 |

||||

|

6214 |

Лак масляный, кг |

10 |

1 300 |

25 |

3 750 |

35 |

5 050 |

||

|

Итого |

475 |

81 100 |

205 |

46 500 |

244 |

47 880 |

436 |

79 720 |

Комментарии:

1 Остаток 115 листов сформировался из остатка на начало 150 листов плюс приход 45 листов минус списание в производство 80 листов. Средняя себестоимость 1 листа:

(150 × 220 + 45 × 250) / 195 = 227 руб.

2 Прихода цемента не было. Стоимость единицы при списании равна 200 руб.

3 Прихода желтой краски не было. Стоимость единицы при списании равна 300 руб.

4 Коричневая краска, остаток: 20 кг × 140 руб. + 80 кг (приход) × 300 руб. Средняя себестоимость списания 1 кг:

(20 × 140 + 80 × 300) / 100 = 268 руб.

5 Прихода не было. Средняя себестоимость герметика определяется по остатку:

20 000 / 160 = 125 руб.

Среднюю стоимость грунта, лака масляного и нитролака определять нет необходимости, поскольку не было их списания в течение месяца.

В примере указан лишь один способ определения стоимости хранящихся на складе материалов. Кроме списания материалов по средней стоимости, может применяться расчет по каждой единице или использоваться способ ФИФО. Все зависит от выбранной политики складского и бухгалтерского учета.