Расчетно платежная ведомость бланк скачать

Содержание:

- Образец заполнения унифицированной расчетно-платежной ведомости по форме Т-49

- Общие правила и ошибки

- В каком случае применяется

- Ошибки при заполнении

- Классификация ведомостей по заработной плате

- Образец заполнения расчетной ведомости по форме Т-51

- Как заполняется т 51?

- Расчетная ведомость на основе отчета Анализ зарплаты по сотрудникам

- Что если в ведомости обнаружены ошибки

- Пример составления расчётно-платёжной ведомости

- Сроки выплат по документу

- Суть расчетной ведомости

Образец заполнения унифицированной расчетно-платежной ведомости по форме Т-49

Оформление ведомости форма т-49 нужно начинать с шапки бланка. Здесь указывается полное название компании, а также присвоенный ей код по справочнику ОКПО.

Ведомость можно использовать как для определения заработка всей фирмы, либо только конкретного подразделения. В последнем случае на следующей строке указывается его наименование, иначе ставится прочерк.

бухпроффи

Важно! Далее, необходимо указать промежуток времени, в течение которого будет производиться выплата зарплаты. По установленным законам правилам он не должен быть длиннее трех дней

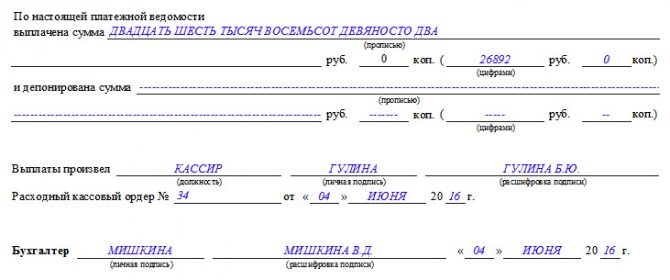

На следующей строке прописью записывается общая сумма к выдаче.

Подписи на документе ставят руководитель фирмы и главный бухгалтер. Они должны сделать расшифровку подписей, а также записать дату утверждения.

Справа от названия документа необходимо записать порядковый номер ведомости, дату ее заполнения, а также временной период, за который выполнен расчет.

Далее заполняется таблица, которая занимает основную часть документа. В каждой строке необходимо указать данные (начисления, удержания, аванс по зарплате и т. д.) по одному сотруднику.

Заполнение строки начинается с указания ее порядкового номера, номера сотрудника по табелю, его должности, оклада либо тарифной ставки. Все эти сведения ответственным лицом переносятся из личной карточки Т-2.

После этого нужно заполнить графы с подзаголовком «Отработано дней» (столбцы 5-7). В них поочередно вносятся число отработанных за данный период рабочих дней, праздничных и выходных. Эти сведения необходимо перенести из табеля рабочего времени.

Далее идут столбцы 8-13, который объединены общим подзаголовком «Начислено». Сюда вносятся сумму начисленной оплаты по разным видам выплат — окладу, премии, больничным, отпускным и т. д. В графе 14 необходимо занести общую сумму по всем выплатам работнику.

Столбцы 15-18 имеют общее название «Удержано и зачтено». Сюда вносятся сумму, которые были сняты с заработка работника — налог НДФЛ, алименты, покрытие причиненного ущерба и т. д. В графы все удержания записываются раздельно, по каждому виду.

Столбцы 19-21 предназначены для указания итогов по работнику. В эти столбцы можно занести сведения о долгах работника либо организации на момент определения суммы зарплаты, а также вывести итоговую сумму, которая будет выдана на руки.

Столбцы с подзаголовком «Деньги получил» заполняются при получении работником зарплаты. В столбец 22 он записывает свои Ф.И.О, а в столбце 23 проставляет личную роспись. Если день не были выплачены работнику в установленный срок, то в данных графах ставится отметка об их депонировании.

После того, как выдача денег была произведена, кассир (бухгалтер), который производил выдачу должен сделать следующее:

- Поставить свою подпись в поле “выплаты произвел”.

- Указать реквизиты расходного кассового ордера по которому производилась: номер, дату, когда он был выписан.

- Прописью указать сумму, которая была выдана по ведомости и продублировать запись цифрами и указать депонированную сумму, если такая была.

Вам будет интересно:

Платежная ведомость форма Т-53: в каком случае применяется, кто заполняет, образец заполнения

В конце документ подписывается, как правило главным бухгалтером или лицом ответственным за выдачу заработной платы.

Общие правила и ошибки

Общий срок выдачи денег с момента оформления расчётно-платёжных ведомостей установлен в пять дней.

По форме Т-53 деньги должны быть выданы в течение трёх дней с даты заполнения. Необходимо помнить, что выдача зарплаты по таким ведомостям осуществляется только в рублях.

Перед тем как начать совершать выдачу денег по ведомости, сотруднику, отвечающему за её заполнение, необходимо перепроверить все сведения на наличие ошибок. Если ошибки были обнаружены до начала выдачи денег, указанную ведомость допускается оформить заново. Однако, если же недочёты были обнаружены уже в процессе, ошибочные сведения зачёркиваются и выше указываются правильные. При этом ставится надпись: «Исправленному верить» — и заверяется подписью уполномоченного лица.

Расчётно-платёжная ведомость считается документом строгой бухгалтерской отчётности. Образец заполнения, ту или иную форму указанного документа можно без труда найти на любом бухгалтерском ресурсе или правовом портале.

В каком случае применяется

Платежная ведомость используется при осуществлении выплат наличными деньгами работникам предприятия. При этом начисление зарплаты осуществляется в другом документе — расчетной ведомости. Кроме этого, для начисления зарплаты могут использоваться и другие документы – расчетно платежная ведомость форма 49, табель форма Т 12 и т. д.

Платежная ведомость используется при осуществлении выплат наличными деньгами работникам предприятия. При этом начисление зарплаты осуществляется в другом документе — расчетной ведомости. Кроме этого, для начисления зарплаты могут использоваться и другие документы – расчетно платежная ведомость форма 49, табель форма Т 12 и т. д.

Какие именно документы надо использовать, определяется самим предприятием исходя из особенностей осуществления деятельности. Выбранный способ отражается в учетной политике фирмы и иных документах локального характера.

Ведомость по форме Т-49 имеет смысл применять на небольших предприятиях, так как в ней одновременно происходит и начисление зарплаты, и ее выдача. Это очень удобно в целях оптимизации документооборота на предприятии.

Однако существенным недостатком данного способа является ее громоздкость. Поэтому при значительной численности штата имеет смысл применять сразу два документа — отдельно расчетную и платежную ведомости.

Таким образом, главное отличие форм Т-49 и Т-53 является то, что последней оформляется только произведение выплаты. Ее использование также предполагает применение формы Т-51 в части выполнения расчетов. Однако, применять ведомость Т-53 можно при выдаче аванса по зарплате, когда необходимо зафиксировать сам факт выдачи средств, без проведения какого-либо расчета.

Когда в компании маленький штат работников и используется расчетная ведомость, выдача зарплаты может происходить без оформления платежной ведомости. Вознаграждения работникам может выплачиваться по РКО.

бухпроффи

Важно! Если организация осуществляет выплату зарплаты путем перечисления сумм на пластиковые карты, то платежная ведомость не применяется, даже в случае незначительной численности работников. В этом случае составляются реестр на перечисление в банк

Ошибки при заполнении

При внесении данных в документ ответственное лицо может допускать ошибки. Но необходимо помнить, что этот документ относится к первичным, и исправления в нем не допускаются. Если неточности были выявлены до момента выдачи зарплаты, то необходимо оформить новую ведомость, а старую ошибочную уничтожить.

Однако если по документу уже произведены выплаты, то уничтожать его не стоит. Необходимо сделать исправление прямо в документе, рядом с ним должны расписаться директор и главный бухгалтер. Кроме этого, оформляется бухгалтерская справка, в которой излагаются причины внесения исправлений.

Избежать ошибок в документе позволит использование для его составления бухгалтерских программ.

Типичные ошибки, которые допускаются в ведомости:

- Ошибки в личных данных работников;

- Неверное указание сумм начислений, удержаний и т. д.

- Неверное применение налоговых вычетов;

- Арифметические ошибки при подсчете итогов.

Классификация ведомостей по заработной плате

Необходимо различать несколько видов бланков, которые отражают разные операции бухгалтера. Это может быть ведомость для расчетов, которая нужна только бухгалтерии, или унифицированная форма, имеющая силу для выдачи средств и отчета для проверяющих органов.

Формы ведомостей:

Перечисленные документы имеют свою специфику оформления. Это необходимо знать как бухгалтеру, кассиру, так и работодателю. Изучим нюансы подробнее.

Бланк Т-51

Этот документ заполняется ежемесячно. Он используется для расчетов заработной платы.

Основания:

- График учета рабочего времени на предприятии.

- Условия трудового договора.

- Ставка и классность работника.

- Иные критерии, влияющие на сумму зарплаты.

Индивидуально на каждого работника в бланке ведомости имеется строка, которая разлинована по всем вышеперечисленным критериям.

Помимо этого, в бланк нужно внести информацию о вычетах, которые имеют отношение к сотруднику: это налоги, членские взносы, задолженности работодателя перед сотрудником или наоборот. Таким образом, выводится конечная сумма за текущий период, которая подлежит выплате.

Расчетная ведомость – это двухсторонний бланк, имеющий титульный лист и таблицу. Их заполнение должно соответствовать правилам.

В титульном листе в обязательном порядке указывается:

- наименование работодателя;

- код ОКПО;

- расчетный период начисления зарплаты;

- общая сумма выплат;

- дата составления документа;

- номер ведомости.

Документ составляется в 1 экземпляре и не требует подписи руководителя.

Бланк Т-53

Эта ведомость носит название платежной, именно она является основанием для выдачи денег. В этой ведомости должна стоять подпись работника.

Ведомость Т-53 является основанием для выдачи денег сотрудникам.

Как заполнить ведомость:

- На основании расчетной ведомости бухгалтер формирует список сотрудников с указанием их данных и суммы, подлежащей выдаче на руки.

- Расчетная ведомость обязательно подписывается руководителем. Только после его разрешения документ переходит кассиру. Выдавая деньги, кассир/бухгалтер дает ведомость работнику, чтобы он увидел сумму и поставил подпись. Такая процедура относится ко всем работникам.

- После выдачи заработной платы кассир фиксирует в конце ведомости сумму реально выданных денег. Если кто-то не смог прийти за деньгами, то кассир вносит слово «депонировано» и указывает на это в конце бланка. Ставит подпись и передает ведомость в бухгалтерию.

Форма Т-49

Является унифицированным вариантом расчетно-платежной ведомости. Позволяет сократить расходы на бумагу. Можно увидеть всю информацию о начислении в одном бланке. Если возникнут вопросы, то не придется поднимать никаких документов.

Оформление имеет определенную специфику – в одной строке по каждому сотруднику заносят полную информацию о количестве отработанных дней, ставку, премии, вычеты и окончательную сумму для выплат. Существует здесь и понятие «сальдо», которое рассчитывается по каждому сотруднику отдельно и по всей ведомости общим итогом.

Если на предприятии принята выдача заработной платы авансом и расчетом, если на текущий период возникла задолженность работодателя с предыдущего месяца или иные условия для возникновения остатка, то требуется выведение сальдо, чтобы исключить ошибки в расчетах. Но это значение также может быть нулевым в каждой расчетно-платежной ведомости.

Другие виды

Помимо перечисленных форм в бухгалтерии есть и другие виды ведомостей для начисления зарплаты. Приведем пример:

- 0504402 – форма расчетной ведомости, которая тоже используется только в бюджетной сфере. В этом бланке бухгалтерия проводит только начисления. Используется как основание для ведомости платежного типа. В нее заносят количество отработанных часов, согласно установленному в организации графику работы.

- 0301009 – аналог бланка Т-49, который имеет отношение только к частным организациям и ИП. Применяется для одновременного начисления и выдачи заработной платы сотрудникам.

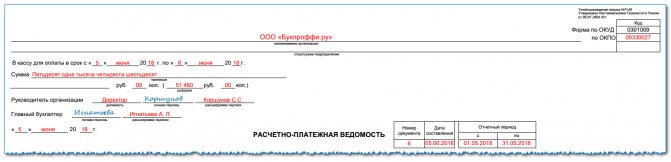

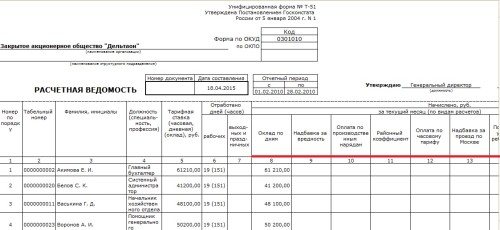

Образец заполнения расчетной ведомости по форме Т-51

Лицевая часть

Вносить данные на бланк нужно начинать с титульного листа. Там записывается название компании, а также присвоенный ей код по справочнику ОКПО. Ведомость можно составлять для какого-либо определенного отдела. В этом случае его название нужно записать в графе, идущей далее. Если же бланк оформляется для всех работников компании, то в этой графе нужно указать прочерк.

Рядом с названием документа записывается его номер по порядку, дата, когда бланк был заполнен, промежуток отчетного периода, за который выполнен расчет.

Оборотная часть

На оборотной части бланка располагается основная таблица. В нее необходимо занести сведения о расчете зарплаты и удержаниях из нее. Заполнять эту сторону необходимо построчно, при этом одному работнику должна быть присвоена только одна строка.

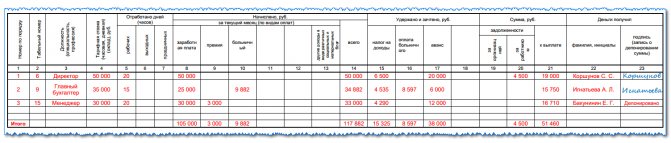

Столбец 1 включает в себя сквозную нумерацию строк по всему документу.

В столбцах 2-4 нужно записать персональные сведения по каждому из сотрудников. Эти данные обычно переносятся из их личных карточек. Так, в столбец 2 переписывается присвоенный табельный номер, в столбец 3 — фамилия и инициалы, в столбце 4 проставляется должность, на которой он работает.

В столбец 5 заносится оклад сотрудника либо его ставка тарифа за час.

Столбцы 6 и 7 предназначены для указания числа отработанных за отчетный период дней. Сведения сюда необходимо перенести из табеля рабочего времени.

При этом в столбец 6 вносится количество выработанных рабочих дней, а в столбец 7 — количество выходных и праздничных, когда сотрудник выполнять трудовые обязанности. Выполнять такое разделение необходимо, потому как по закону выходные либо праздники необходимо оплачивать по удвоенному тарифу.

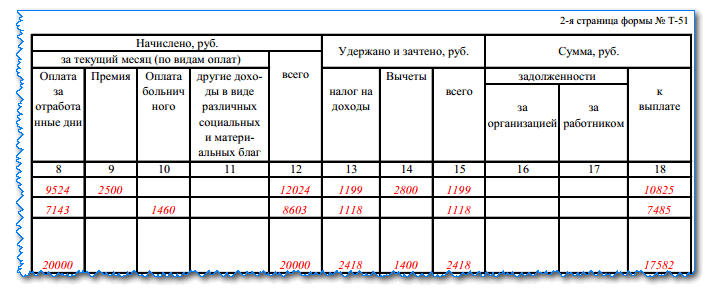

Столбцы 8-12 образуют вместе блок «Начислено». При этом в столбцах с 8 по 11 указываются различного рода начисления за указанный период (основная зарплата, премии, отпускные, расчет при увольнении, больничные и другие). А в столбце 12 необходимо подвести итог по всем начислениям.

В свою очередь столбцы 13-15 объединяются в раздел «Удержано и зачтено». Так, в столбце 13 проставляется сумма налога НДФЛ, подлежащего удержанию с сотрудника, в столбце 14 — общий размер предоставленных налоговых льгот.

Внимание! Если необходимо указать большее количество удержаний (например, алименты, возмещение материального ущерба и т. д.), то число столбцов можно увеличить

Графа 15 — это общий итог по удержаниям с работника.

Если на дату расчета зарплаты за новый период за работником либо компанией числится долг, то для указания его суммы нужно использовать столбцы 16 и 17. Общий размер зарплаты к выдаче на руки записывается в столбце 18.

На этом заполнение ведомости завершается. Сотрудник, который занимался ее составлением подписывает документ, с указанием должности и расшифровки.

Как заполняется т 51?

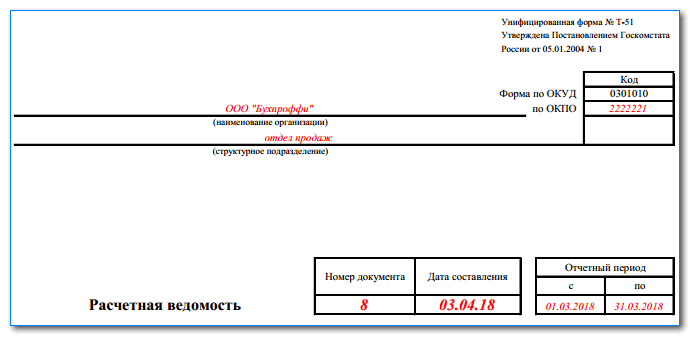

Расчетная ведомость может иметь двусторонний вид или все располагают на одной стороне листа. Первая часть– это титульный лист формы.

Реквизиты первой части документа

Если рассматривать образец заполнения по второму варианту, то все сведения об организации располагаются вверху формы. А именно это следующие характеристики:

- Название предприятия – полное или сокращенное;

- Идентификационный код организации – ОКПО;

- Структурное подразделение предприятия, собственно для которого произведен расчет зарплаты (эти сведения могут не указываться);

- Порядковый номер формы (необходим для отчетности);

- Дата – когда была составлена бумага;

- Отчетный период – месяц с первого по последнее число, для которого был произведен расчет.

Расчетная ведомость на основе отчета Анализ зарплаты по сотрудникам

Альтернативой Расчетной ведомости (Т-51) может быть форма, созданная на основе отчета Анализ зарплаты по сотрудникам.

Данный отчет находится в разделе Зарплата и кадры – Зарплата – Отчеты по зарплате или распечатывается прямо из документа Начисление зарплаты.

Сам отчет имеет вид:

Чтобы отчет удовлетворял условиям первичного учетного документа (п. 2 ст. 9 Закона 402-ФЗ), необходимо:

- Изменить: название отчета на Расчетная ведомость по зарплате;

- наименование организации — в соответствии с сокращенным наименованием в ЕГРЮЛ.

Добавить:

- номер, дату документа;

единицу измерения показателей — рубли;

должность, место для подписи, расшифровку подписи (фамилию и инициалы) лица, ответственного за составление документа.

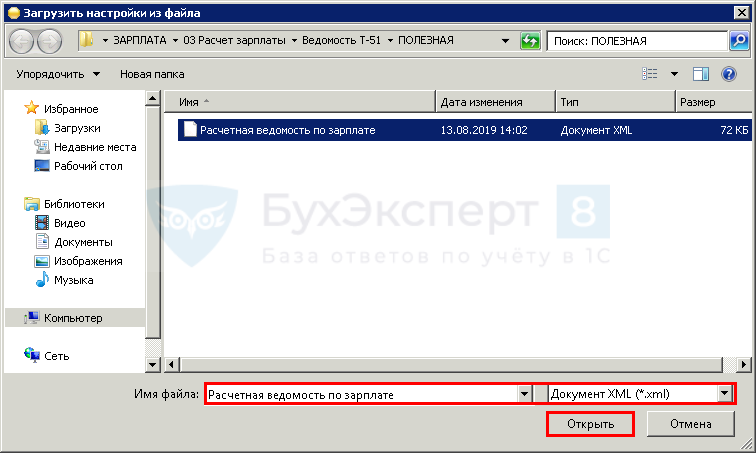

Загрузка формы Расчетная ведомость

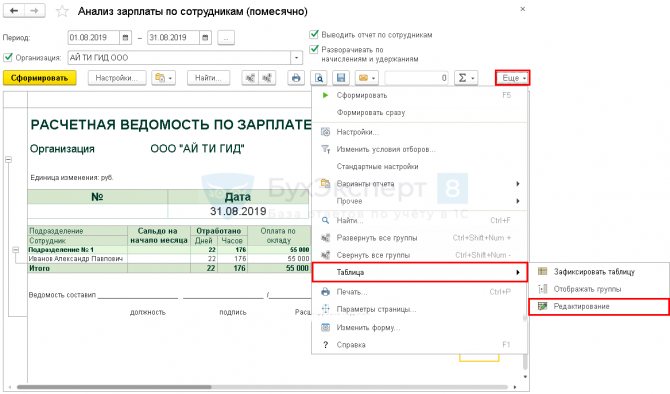

Для загрузки предлагаемой печатной формы Расчетной ведомости перейдите в раздел Зарплата и кадры – Зарплата – Отчеты по зарплате – Анализ зарплаты по сотрудникам (помесячно).

В открывшейся форме по кнопке Еще — Прочее — Изменить вариант отчета – кнопка Еще — Загрузить настройки.

После выбора файла загрузки на компьютере нажмите Открыть.

По завершении загрузки нажмите кнопку Завершить редактирование в форме отчета.

Редактирование формы Расчетная ведомость

Выставите параметры отчета:

- название организации,

- период

и нажмите Сформировать. Расчетная ведомость сформируется без номера. Чтобы проставить номер, нажмите кнопку Еще – Таблица – Редактирование.

Проставьте вручную порядковый номер ведомости. Расчетная ведомость готова.

Похожие публикации

- Добрый день! При начислении заработной платы за апрель в документе «Начисление ЗП и стрх взносов» появились суммы НДФЛ начисленные в предыдущих месяцам с «-» значением. В анализе ЗП зв период (расчетная ведомость) они отражаютя как «суммы НДФЛ к зачету в счет будущих платежей». Как убрать из документа начисления ЗП суммы НДФЛ к зачету в счет будущих платежей. Как в ручную редактировать сумму насиленного НДФЛ? Добрый день! При начислении заработной платы за апрель в документе…

- Уволенный сотрудник попадает в ведомость на выплату заработной платы. Здравствуйте. Сотрудник был принят на постоянную работу. Уволен, полностью рассчитан….

- Использование Территории для отражения заработной платы в регламентированном учете Здравствуйте! Используем Зарплата и управление персоналом КОРП, редакция 3.1 (3.1.10.307)….

- Сдвиг рабочего года при учете отпусков без сохранения заработной платы Здравствуйте. ЗУП КОРП, 3.1.14.183. Сложилась следующая ситуация. Сотрудник принят на…

Что если в ведомости обнаружены ошибки

Этот документ относится к первичным, а потому необходимо не допускать в нем исправления. Если на этапе оформления была допущена ошибка, то такой бланк уничтожается, и выписывается новый.

По правилам, кассир должен проверить наличие в документе ошибок перед тем, как начинать выдачу по нему. Если они будут обнаружены, то бланк необходимо вернуть назад в бухгалтерию.

Однако может сложиться ситуация, когда ошибка будет выявлена уже в процессе выдачи средств по документу. Соответственно, уничтожить бланк и собрать все необходимые подписи на новом уже будет невозможно.

В этой ситуации Необходимо аккуратно одной чертой зачеркнуть неверную информацию, а сверху надписать правильную. Зачеркивание нужно производить так, чтобы старые данные легко читались. Исправление своими подписями заверяют руководитель и главбух.

Внимание! Кроме этого рекомендуется составить бухгалтерскую справку, в которой подробно описать как была выявлена ошибка и обосновать ее исправление.

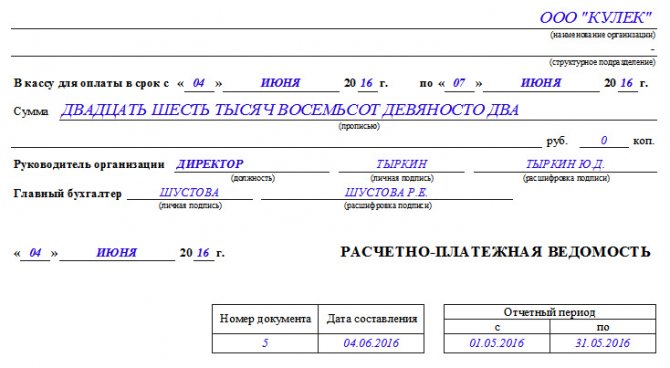

Пример составления расчётно-платёжной ведомости

Первая часть документа включает в себя основные сведения об организации:

- ее название,

- наименование структурного подразделения или отдела, по которому начисляется зарплата (при их наличии),

- код компании по ОКПО (Общероссийский классификатор предприятий и организаций),

- дату заполнения ведомости и номер документа по внутреннему документообороту.

Далее в ведомость прописью вносятся:

- сумма денежных средств, выдаваемых из кассы в виде заработной платы,

- срок выдачи,

- период, за который она выдается (здесь нужно указать дату его начала и окончания).

В завершение эта часть документа должна быть подписана первыми лицами компании: руководителем (или уполномоченным действовать от его имени сотрудником), а также главным бухгалтером.

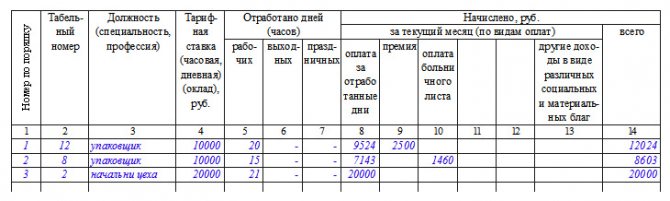

Ниже идет основная часть документа, которая оформлена в виде таблицы.

В первый столбик вносится номер работника по порядку, во второй – его табельный номер (находится в личной карточке), в третьем — должность (в соответствии со штатным расписанием). В четвёртом указывается тарифная ставка, по которой работает сотрудник (или оклад). С пятого по седьмой — количество отработанных им дней (строго исходя из тех данных, что отражены в табеле учета рабочего времени).

При необходимости в таблице нужно отметить число выходных и праздничных дней, в которые человек также выходил на работу (по ним идет двойная оплата труда) или же поставить здесь прочерки.

Следующие графы посвящены непосредственно насчитываемой сумме заработной платы. Восьмая графа фиксирует, сколько начислено сотруднику в соответствии с тарифной ставкой. Девятая указывается размер премии (но только при наличии на то специального приказа или распоряжения директора компании). В десятую графу вписываются данные о выплатах по больничному листу, с 11 по 13 – все прочие суммы. Если какие-то виды начислений отсутствуют, в нужные ячейки необходимо ставить прочерки. В четырнадцатой графе следует указать общую сумму начисления.

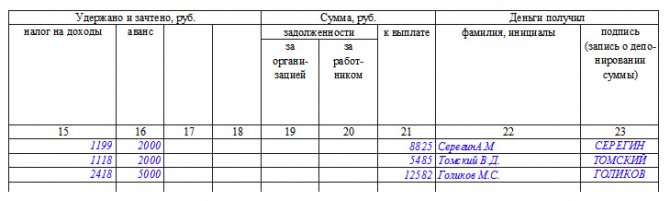

Далее в таблицу в пятнадцатую нужно внести сведения о подоходном налоге, который удерживается с работника (в размере 13 % от всей суммы дохода), в графы с 16 по 18 – все остальные виды удержаний (авансы, взыскания и т.п.). В графу под номером 19 вносится долг (при его наличии), числящийся за предприятием по отношению к сотруднику, а в 21 графу вписывается окончательная сумма, подлежащая к выдаче. Рассчитывается ее значение просто: от суммы всех начислений (гр. 14) вычитается сумма удержания (гр. 15-18) и прибавляется сумма долга (гр.19).

В завершение напротив каждой строки должен расписаться тот сотрудник, по которому вносились сведения.

После того, как таблица документа будет полностью заполнена, внизу прописью указывается вся сумма денежных средств, которая выдается работникам в виде заработной платы. Затем ведомость подписывают кассир и бухгалтер предприятия.

Сроки выплат по документу

Непосредственно форма т-51 не участвует в выдаче зарплаты — ее функции только определить ее. Однако на основе этого документа могут оформляться платежные ведомости, по которым работникам будет выдаваться заработок.

В каждой компании должно быть создано положение по оплате труда. Кроме этого, приказом должны быть установлены определенные даты, в которые должна осуществляться выплата. Закон устанавливает, что это должно происходить не реже двух раз за месяц. Период между днями выдачи не должен превышать 14 дней.

Не запрещается осуществлять выплаты чаще (к примеру, раз в 10 дней или каждую неделю).

Помимо этого, число, в какое выплачивается аванс по заработной плате, не должно быть позднее, чем 30 число месяца, а оставшейся части зарплаты — до 15 числа месяца, который следует за расчетным.

Важно! Если зарплата выдается наличными средствами из кассы, то период выплаты не может быть свыше 5 дней, включая день получения средств со счета в кассу. На основании данных, содержащихся в расчетной ведомости, выполняются следующие проводки в бухучете. Для основной зарплаты, премии, больничных и отпускных выплат они выглядят так:

Для основной зарплаты, премии, больничных и отпускных выплат они выглядят так:

На основании данных, содержащихся в расчетной ведомости, выполняются следующие проводки в бухучете. Для основной зарплаты, премии, больничных и отпускных выплат они выглядят так:

| Дебет | Кредит | Операция |

| 20 | 70 | Произведено начисление для работников основного производства |

| 23 | 70 | Начисление для работников вспомогательного производства |

| 25 | 70 | Начисление для работников, выполняющих обязанности общепроизводственного назначения |

| 26 | 70 | Начисление работникам с административными функциями (руководство, бухгалтера и т.д.) |

| 44 | 70 | Начисление работникам, которые заняты в торговле |

| 91 | 70 | Начисление работникам, которые напрямую не принимают участия в производственной деятельности |

Также работнику могут назначаться и другие выплаты:

| Дебет | Кредит | Операция |

| 96 | 70 | Выполнение начисление отпускных из средств резерва |

| 69 | 70 | Выполнение начисление больничных из средств соцстраха. Такая проводка не составляется, если регион переведен на прямые выплаты больничных. |

| 84 | 70 | Произведена выдача материальной помощи |

Расчетная ведомость также учитывает в себе суммы, которые необходимо удержать из заработка сотрудника.

| Дебет | Кредит | Операция |

| 70 | 68 | Выполнение удержание НДФЛ из заработка |

| 70 | 76 | Выполнение прочих удержаний (алиментов) |

Суть расчетной ведомости

Расчетная ведомость для выплаты заработной платы содержит информацию о всех сотрудниках и их начислениях, а также суммах удержаний из заработков каждого работника.

Образец данного документа представляет собой форму, которая состоит из двух частей, а именно:

- титульной страницы с основными реквизитами ИП;

- таблицы, которая составлена с данными всех сотрудников, которые работают на основе трудовых отношений с ИП.

Расчетная ведомость формируется на основе бланка Т-51. В первой части требуется указать несколько основных параметров:

- полное регистрационное название ИП;

- идентификационный код плательщика налогов;

- дата заполнения бланка;

- итоговая сумма выплачиваемых средств;

- период, за который проводится начисление оплаты.

Все они имеют определенное расположение в ведомости по зарплате, которое может отличаться в зависимости от сферы бизнеса ИП.

Детальные цифры по расчету оплаты труда сотрудникам расчетная ведомость содержит во второй своей части. Она представляет собой таблицу, которая может быть в несколько страниц. Каждая строка в ней отвечает отдельной штатной единице, а каждая графа указывает на начисление или удержание по данному ИНН. Нельзя забывать, что в случае, когда таблица очень длинная, каждый лист нумеруется, а информация об общем количестве указывается в специальном поле, когда проводится оформление платежной ведомости. Общее количество столбцов в форме Т-51 должно быть 18.

Заполненная расчетная ведомость хранится в бухгалтерской документации ИП на протяжении 5 лет, так как она относится к первичной документации. Это требования нормативных актов РФ.

Стоит отметить, что расчетная ведомость заполняется в количестве одна штука, как для тех работников, которые получают зарплату наличными, так и тем, кто оформил для этого банковские карты или открыл текущие счета.

Форма Т-51 не утверждается руководствующим лицом, а лишь подписывается бухгалтером, который ее оформил. Это связано с тем, что расчетная ведомость по заработной плате не дает права выдачи средств, а лишь предполагает их будущее перечисление.