Счет 60 “расчеты с поставщиками и подрядчиками”

Содержание:

Электронная библиотека

Финансы и кредит / Бухгалтерский учет и анализ / 4.4. Оборотно-сальдовые ведомости по аналитическим и синтетическим счетам

Рис. 4.7. Синтетический счет 10 «Материалы» (пример 2)

В бухгалтерском учете важно знать не только остатки хозяйственных средств и источников их образования на начало и конец отчетного периода, но и движение их в течение месяца. Для обобщения движения хозяйственных средств и источников в течение месяца составляются оборотные ведомости по счетам аналитического и синтетического учета

Оборотные ведомости по аналитическим счетам могут иметь следующие формы:

1) контокоррентную (суммовую);

2) количественно-суммовую (товарно-материальную).

Для аналитических счетов 71 «Расчеты с подотчетными лицами», 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 76 «Расчеты с разными дебиторами и кредиторами» и др. составляется суммовая оборотная ведомость. Данные для ее заполнения берутся непосредственно из аналитических счетов, а итоговые данные оборотной ведомости сверяются с синтетическим счетом.

Составим суммовую оборотно-сальдовую ведомость (табл. 4.3) по данным примера 1 (см. подразд. 4.3).

Таблица 4.3 Оборотно-сальдовая ведомость по аналитическим счетам

| Наименование

аналитического счета |

Сальдо на начало месяца | Обороты за месяц | Сальдо на конец месяца | ||

| Дт | Кт | Дт | Кт | Дт | Кт |

| Иванов И.И. | 300 | 250 | 170 | 380 | |

| Петров П.П. | 500 | 450 | 305 | 645 | |

| Итого: | 800 | 700 | 475 | 1025 |

Количественно-суммовая оборотная ведомость составляется для тех счетов, на которых учет ведется в натуральных и денежных измерителях, например для счетов 01 «Основные средства», 10 «Материалы», 43 «Готовая продукция» и т.д. Данные для заполнения этой ведомости берутся также из аналитических счетов.

Составим товарно-материальную ведомость (табл. 4.4), используя данные примера 2 (см. подразд. 4.3).

Таблица 4.4 Оборотно-сальдовая ведомость по аналитическим счетам

| Наименование | Единица

измерения |

Сальдо

на начало месяца |

Оборот за месяц | Сальдо

на конец месяца |

|||||

| Дт | Кт | ||||||||

| Количество | Сумма | Количество | Сумма | Количество | Сумма | Количество | Сумма | ||

| Сатин | м | 100 | 1000 | 90 | 900 | 55 | 550 | 135 | 1350 |

| Ситец | м | 200 | 3000 | 100 | 1500 | 120 | 1800 | 180 | 2700 |

| Итого | x | 4000 | x | 2400 | x | 2350 | x | 4050 |

В оборотной ведомости (см.

табл. 4.4) итоги считаются только по сумме, так как количество может измеряться в разных единицах (метрах, килограммах, штуках).

Итоговая сумма сверяется с синтетическим счетом 10 «Материалы».

Оборотная ведомость по синтетическим счетам (табл. 4.5) составляется в конце отчетного периода, и данные для ее составления берутся из синтетических счетов. При составлении оборотно-сальдовой ведомости по синтетическим счетам должно выполняться правило Пачоли

ведомость имеет три пары равных итогов. Таблица 4.5 Оборотно-сальдовая ведомость по синтетическим счетам

| Наименование

синтетического счета |

Сальдо

на начало месяца |

Обороты за месяц | Сальдо

на конец месяца |

|||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| Основные средства | 8000 | 10000 | 2000 | 16000 | ||

| Материалы | 2000 | 5000 | 4000 | 3000 | ||

| ……………. | ||||||

| Уставный капитал | 10000 | 10000 | ||||

| ……………. | ||||||

| Итого* | 22500 | 22500 | 75000 | 75000 | 95500 | 95500 |

| *Итоговые суммы условные |

Данные графы «Сальдо на начало месяца» (см. табл. 4.5) должны совпадать с валютой вступительного баланса, данные графы «Обороты за месяц» – с итогом шахматной ведомости. Данные графы «Сальдо на конец месяца» оборотной ведомости по синтетическим счетам используется для составления сальдового баланса. Дебетовые остатки из ведомости переносятся в актив сальдового баланса, а кредитовые – в пассив сальдового баланса.

Промежуточное положение между синтетическим и аналитическим счетами занимают субсчета

. Их записывают через дробь, например: счет 10 «Материалы» субсчет 1 «Сырье и материалы» – 10/1 и т.д.

Синтетические счета являются счетами первого порядка, аналитические счета – счетами второго порядка…

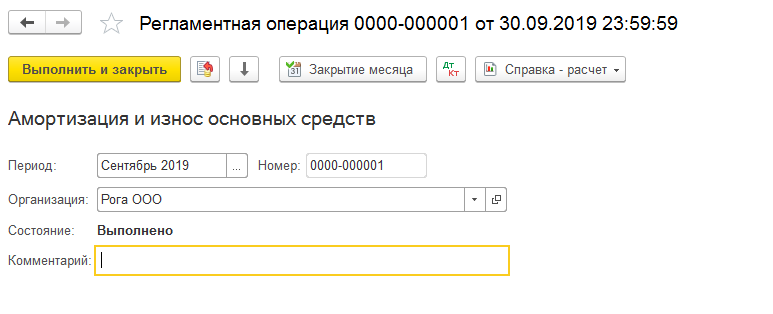

Амортизация основных средств в 1С

Амортизацию, как правило, выполняют однажды в конце месяца.

Для её выполнения переходим в меню «Операции», потом к «Закрытию месяца». Выбираем период, нашу компанию. Далее всё уже подробно автоматизировано. Расчёты помощник делает последовательно и сперва считает амортизационные отчисления. Если всё было выполнено безошибочно, то произведётся создание документа амортизации, как на скрине.

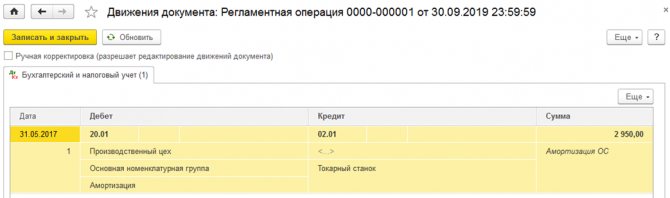

Рассмотрим конкретный пример

Кстати, важно отметить, что правила, варианты амортизации настраиваются в учётной политике компании, а подсчёт амортизации происходит ежемесячно с того месяца, начиная с которого наше основное средство было добавлено в программу и принято ей к учёту

Итак, получилась проводка на сумму в 2950 рублей. В настройках отмечен линейный вариант подсчёта амортизации. Станок, как помним, должен эксплуатироваться пять лет. Всё подсчитано правильно.

С какими счетами корреспондирует

Счет 08 может корреспондировать со следующими счетами.

По дебету счета 08 в кредит счетов:

- Счет 02 — при начислении амортизации ОС, которые используются при модернизации или создании других ОС;

- Счет 05 — при начислении амортизации НМА, которые применялись для создания других объектов ОС либо НМА;

- Счет 07 — в части стоимости оборудования, которое передано на установку на объект;

- Счет 10 — в части стоимости материалов, которые применялись для строительства либо модернизации объекта ОС;

- Счет 11 — при переводе молодых животных в основное стадо;

- Счет 16 — в части отклонения в цене запасов, которые использовались в создании объекта ОС;

- Счет 19 — при списании налога НДС, который не подлежит возмещению из бюджета;

- Счет 23 — при списании расходов вспомогательных производств на увеличение стоимости объекта капвложений;

- Счет 26 — при списании общехозяйственных расходов на увеличение стоимости объекта капвложений;

- Счет 60 — при отражении поступивших от поставщиков внеоборотных активов, отражении затрат на строительство;

- Счет 66 — при начислении процентов по краткосрочным займам и кредитам, при помощи которых был приобретен объект капвложений (до момента принятия к эксплуатации);

- Счет 67 – при начислении процентов по долгосрочным займам и кредитам, при помощи которых был приобретен объект капвложений (до момента принятия к эксплуатации);

- Счет 68 — при списании на объект капвложений сумм невозмещаемых налогов;

- Счет 69 — при отражении начисления соцвзносов на зарплату работников, которые были заняты на работах с объектом капвложений;

- Счет 70 — при начислении зарплаты работникам, которые были заняты на работах с объектом капвложений;

- Счет 71 — при списании расходов по подотчетным лицам на объект капвложений;

- Счет 75 — при внесении одним из учредителей объекта капвложений как вклада в уставный капитал;

- Счет 76 — при отражении прочих услуг, связанных со вводом в эксплуатацию объекта капвложений;

- Счет 79 — при поступлении либо передаче объектов капвложений в головную организацию либо филиал;

- Счет 80 — при передаче объекта капвложений как взноса по договору совместной деятельности;

- Счет 86 — при поступлении объекта капвложений в виде инвестиций либо финансирования;

- Счет 91 — при оприходовании МЦ, которые были выявлены в результате инвентаризации и предназначены для использования при работе с объектом капвложений;

- Счет 94 — на объект капвложения списаны суммы ранее выявленных недостач и потерь;

- Счет 96 — при создании резервов за счет объекта капвложений;

- Счет 97 — списаны на стоимость объекта капвложений расходы будущих периодов;

- Счет 98 — учтены объекты капвложений, полученные даром.

Вам будет интересно:

Учет поступления основных средств в организации, их стоимость, бухгалтерские проводки

По кредиту счета он корреспондирует с дебетом следующих счетов:

- Счет 01 — при вводе в эксплуатацию капвложения как объекта ОС;

- Счет 03 – при вводе в эксплуатацию капвложения, которое предполагается сдавать в аренду;

- Счет 04 – при вводе в эксплуатацию капвложения как объекта НМА;

- Счет 76 — при списании части стоимости капвложения как страхового возмещения, при предъявлении претензий подрядчикам и т. д.

- Счет 79 – при поступлении либо передаче объектов капвложений в головную организацию либо филиал;

- Счет 80 — при возврате объекта капвложений при прекращении договора совместной деятельности;

- Счет 91 — при списании убытков, продажи части капвложения, выбытии и т. д.

- Счет 94 — списаны выявленные недостачи или потери во вложениях в активы;

- Счет 99 — списание на убытки части стоимости объекта капвложения (в результате ЧС, стихийного бедствия и т.д.)

В какой ситуации применима проводка Дебет 60 Кредит 62?

Проводка Дебет 60 Кредит 62 отражает погашение взаимных требований перед контрагентами — поставщиком и покупателем.

Пример 2

ООО «Маг» подписало контракт на покупку товаров у ООО «Оптовик» на сумму 150 000 руб. (в т. ч. НДС 25 000 руб.). 14 марта «Маг» оплатил стоимость товара (150 000 руб.) и 17 марта принял на учет товар на указанную сумму. 30 марта «Маг» осуществил возврат товара в полном объеме по причине отсутствия на него спроса.

ООО «Маг» сделало следующие бухгалтерские записи:

14 марта:

Дт 60 Кт 51 — отражена предоплата за товар 150 000 руб.

17 марта:

Дт 41 Кт 60 — учтена стоимость товара 125 000 руб.

Дт 19 Кт 60 — отражен входной НДС 25 000 руб.

Дт 68 Кт 19 — НДС принят к вычету в сумме 25 000 руб.

31 марта:

Дт 62 Кт 90 — возврат товара 150 000 руб.

Дт 90 Кт 68 — начислен НДС 25 000 руб.

Дт 90 Кт 41 — списана себестоимость товара 125 000 руб.

Дт 60 Кт 62 — проведен взаимозачет обязательств на сумму 150 000 руб.

Дт 51 Кт 62 — осуществлен возврат аванса 150 000 руб.

На практике также возможна ситуация зачета взаимных требований, если стороны не осуществляли денежных расчетов. В этом случае в нашем примере вместо проводок Дт 60 Кт 51 и Дт 51 Кт 62 появится следующая запись:

Дт 60 Кт 62 — проведен взаимозачет обязательств на сумму 150 000 руб.

ВАЖНО! Налоговики рассматривают возврат качественного товара как обратную реализацию (письмо Минфина от 18.02.2013 № 03-03-06/1/4213). Когда можно произвести взаимозачет и как правильно его оформить, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение

Это бесплатно

Когда можно произвести взаимозачет и как правильно его оформить, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Порядок формирования и использования добавочного капитала при переоценке основных средств

Порядок формирования и использования добавочного капитала при переоценке основных средств установлен п. 15 ПБУ 6/01. Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал, за исключением следующего случая. Если сумма дооценки равна сумме уценки, проведенной в предыдущие отчетные периоды и отнесенной на финансовый результат в качестве прочих расходов, то дооценка зачисляется в финансовый результат в качестве прочих доходов.

Изменение первоначальной стоимости при переоценке соответствующих объектов отражается по дебету счета 01 «Основные средства» в корреспонденции со счетом 83. Одновременно подлежит пропорциональному изменению амортизация путем бухгалтерской проводки по дебету счета 83 и кредиту счета 02 «Амортизация основных средств».

Пример 1.

Организация проводит переоценку объекта основных средств, результат которой отражается в учете по состоянию на 01.01.2016. Ранее объект подвергался переоценке путем его уценки с отнесением на финансовый результат: по счету 01 – 14 854,04 руб., по счету 02 – 2 970,81 руб. Без учета текущей переоценки восстановительная стоимость объекта составляет 120 175,16 руб., амортизация – 24 029,19 руб. Согласно ведомости переоценки на 01.01.2016 сумма дооценки по счету 01 составляет 30 043,79 руб., по счету 02 – 6 007,3 руб.

В бухгалтерском учете организации будут сделаны следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

31.12.2015 |

|||

|

Отражена сумма дооценки объекта основных средств в пределах ранее произведенной уценки |

01 |

91-1 |

14 854,04 |

|

Отражена корректировка в пределах ранее произведенной уценки |

91-2 |

02 |

2 970,81 |

|

Отражена сумма дооценки объекта основных средств сверх ранее произведенной уценки (30 043,79 – 14 854,04) руб. |

01 |

83 |

15 189,75 |

|

Отражена корректировка амортизации сверх ранее произведенной уценки (6 007,3 – 2 970,81) руб. |

83 |

02 |

3 036,49 |

Сумма уценки объекта основных средств относится в уменьшение добавочного капитала, если таковой сформирован за счет дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой его дооценки, зачисленной в добавочный капитал организации в результате переоценки в предыдущие отчетные периоды, относится на финансовый результат в качестве прочих расходов.

Изменение стоимости объекта при уценке в пределах предыдущей дооценки отражается по дебету счета 83 в корреспонденции со счетом 01. Одновременно подлежит уменьшению амортизация в пределах предыдущей дооценки путем бухгалтерской проводки по дебету счета 02 и кредиту счета 83.

Пример 2.

Предприятие провело уценку объекта основных средств, результат которой отражается в учете по состоянию на 01.01.2017. Ранее объект подвергался переоценкам, сальдо на добавочном капитале составляет 12 153,26 руб., в том числе по счету 01 – 15 189,75 руб., по счету 02 – 3 036,49 руб. Без учета текущей переоценки восстановительная стоимость объекта составляет 150 218,95 руб., амортизация – 52 569,33 руб. Согласно ведомости переоценки на 01.01.2017 сумма уценки по счету 01 составляет 9 013,14 руб., по счету 02 – 3 154,16 руб.

В бухгалтерском учете предприятия сделаны следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

31.12.2016 |

|||

|

Отражена сумма уценки объекта основных средств в пределах ранее произведенной дооценки |

83 |

01 |

9 013,14 |

|

Отнесена на добавочный капитал уценка амортизации в пределах ранее произведенной дооценки |

02 |

83 |

3 154,16 |

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала в нераспределенную прибыль организации.

Пример 3.

Предприятие продало объект основных средств за 82 600 руб., в том числе НДС – 12 600 руб. Текущая (восстановительная) стоимость объекта – 141 205,81 руб., амортизация – 67 065,9 руб. На добавочном капитале числится результат переоценки объекта в сумме 6 294,28 руб. Передача объекта покупателю состоялась 12.10.2017, денежные средства получены 16.10.2017.

В бухгалтерском учете предприятие сделает следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

12.10.2017 |

|||

|

Списана амортизация объекта основных средств |

02 |

01 |

67 065,9 |

|

Списана остаточная стоимость объекта основных средств (141 205,81 – 67 065,9) руб. |

91-2 |

01 |

74 139,91 |

|

Признана выручка от продажи основного средства |

62 |

91-1 |

82 600 |

|

Начислен НДС |

91-2 |

68 |

12 600 |

|

Списана сумма дооценки в связи с выбытием объекта |

83 |

84 |

6 294,28 |

|

16.10.2017 |

|||

|

Получены денежные средства от продажи |

51 |

62 |

82 600 |

|

31.10.2017 |

|||

|

Признан убыток от продажи в составе заключительных оборотов |

99 |

91-9 |

4 139,91 |

В каких случаях составляется проводка Дт 08 Кт 10?

Проводка Дт 08 Кт 10 применяется организациями при создании (установке, модернизации) внеоборотных активов собственными силами и отражает списание используемых материалов на увеличение первоначальной стоимости внеоборотных активов.

Пример

Собственными мастерами-строителями построен магазин-склад, предназначенный для ведения торговли. При строительстве использованы стройматериалы на сумму 265 460 руб. (с НДС).

На нужды сотрудников, занимавшихся строительством магазина-склада, потрачено питьевой воды на сумму 5 670 руб. (с НДС).

224 966,10 руб. = 265 460 – 265 460 × 18 / 118

п. 5, п. 6 ПБУ 5/01

п. 2 ст. 254 НК РФ

40 493,90 руб. = 265 460 × 18 / 118

Оприходованы расходные материалы для обслуживания ИТ-оборудования

1 389,84 руб. = 1 640 – 1 640 × 18 / 118

250,16 руб. = 1 640 × 18 / 118

Оприходована питьевая вода

4 805,08 руб. = 5 670 – 5 670 × 18 / 118

864,92 руб. = 5 670 × 18 / 118

В первоначальной стоимости магазина-склада отражены расходы на стройматериалы

п. 1 ст. 257 НК РФ

п. 9, п. 10 ПБУ 14/2007

п. 3 ст. 257 НК РФ

Стоимость питьевой воды отражена в составе общехозяйственных расходов

п. 10 ПБУ 14/2007

подп. 7 п. 1 ст. 264 НК РФ

Принимаемый к вычету НДС списывается на счет 68 проводкой:

Счет 86 в бухгалтерском учете проводки

Счет 86 в бухгалтерском учете применяют для отражения проводок по получению и использованию средств целевого финансирования. Поступления отражают по дебету счета, а операции по их расходованию по кредиту.

На бухгалтерском счёте 86 собирают информацию о движении средств, которые будут использовать по целевому назначению. Тут же показывают поступление средств от других организаций и лиц, бюджетных средств и т.д. (Инструкция по применению плана счетов, приказ Минфина от 31.10.2000 № 94н).

Целевое финансирование это безвозмездно полученные денежные средства организацией на строго определенные цели. Причем источник финансирования контролирует расходование денег.

Источники финансирования это государственные компании, коммерческие организации и физические лица. Средства с 86 счета бухгалтерского учета могут использоваться на следующие цели:

- научно-исследовательские работы;

- капитальное строительство;

- социальные программы;

- инвестиции и другие.

Для получения целевых средств заключают договор, в котором фиксируют условия получения и целевую направленность финансовых ресурсов. При не целевом распределении денежных средств их нужно будет вернуть источнику. При использовании согласно условиям договора целевые средства источник финансирования перечисляет компании безвозвратно.

Следует помнить, что не вся помощь, направленная на улучшение экономической ситуации предприятия, является целевым финансированием. Так целевым финансированием не является как пример получение всех видов налоговых льгот, кредитов и прочих заёмных средств, а так же операции с привлечением капитала от государства в работе предприятия.

Каким же является счёт 86 «Целевое финансирование» в бухгалтерском учете – активным или пассивным? Данный счет активно-пассивный. Учет поступивших средств целевого назначения ведут по кредиту, а расходование денежных ресурсов отражают по дебету. Списание денежных средств осуществляют по факту их целевого использования.

Аналитический учёт по счёту 86 ведут в разрезе по назначению целевых средств и источникам поступлений

Важное правило использования данных средств – соответствие цели и назначения расходования, полученных финансовых активов

Корреспонденция счета 86

План счетов предусматривает, с какими счетами можно сочетать счёт 86 и как его закрывать. К примеру, при получении средств на конкретные цели от источника финансирования счёт 86 корреспондирует со 76 счётом «Расчеты с разными дебиторами и кредиторами». Или со счетами 20 «Основное производство», 26 «Общехозяйственные расходы» – при использовании целевых поступлений.

Как корреспондирует счет для целевого финансирования

Субсчета счёта 86

Обычно в данном счёте выделяют всего два основных субсчета:

- 86.1 – «Целевое финансирование из бюджета». Предназначен для учёта целевого финансирования, источником поступления которого является государственный бюджет;

- 86.2 — «Прочее целевое финансирование и поступления». Используют для учёта целевых средств, источником поступления которых являются коммерческие организации и физические лица, а так же благотворительные фонды.

Применение этих субсчетов можно чаще всего встретить в компаниях.

Типовые проводки в бухгалтерском учете по счету 86

| Счет дебета | Счет кредита | Описание |

| 76 | 86 | Отражено возникновение целевого финансирования |

| 07 (08,10) | 86 | Принято к учёту оборудование (внеоборотные активы), полученное для использования в целевом назначении |

| 11 | 86 | Оприходованы животные, полученные в качестве целевого финансирования |

| 41 (15,20) | 86 | Оприходованы товары (материально-производственные запасы, объекты незавершенного строительства), в качестве целевого финансирования, |

| 86 | 20 (26) | Направленна сумма на целевые расходы организации |

| 86 | 98 | Целевые поступления признаны в составе доходов будущих периодов |

| 86 | 83 | Использование целевого финансирования в качестве добавочного капитала |

Дорогой коллега, мы открыли экстренную горячую линию для бизнеса

— Хотим поддержать бухгалтеров в то время, когда правила работы меняются ежедневно, а разъяснений по ним нет. Задавайте вопросы нашим экспертам — по льготам, выплатам сотрудникам, отсрочке по аренде.

Дорогой коллега, я лично проконтролирую, чтобы вы получили ответ на свой вопрос в течение 10 минут. Пишите. Это бесплатно

Светлана Чуприкова,

руководитель экстренной электронной поддежки

Задайте свой вопрос эксперту

Ваша бесплатная программа обучения работе в кризис

«Учет и управление компанией в условиях пандемии COVID-19»

Учиться бесплатно

Дорогой коллега, сегодня «Главбух» за полцены и антикризисный курс в подарок!

Узнать больше

По вопросам подписки на журнал «Главбух» звоните 8 (800) 505-87-17.

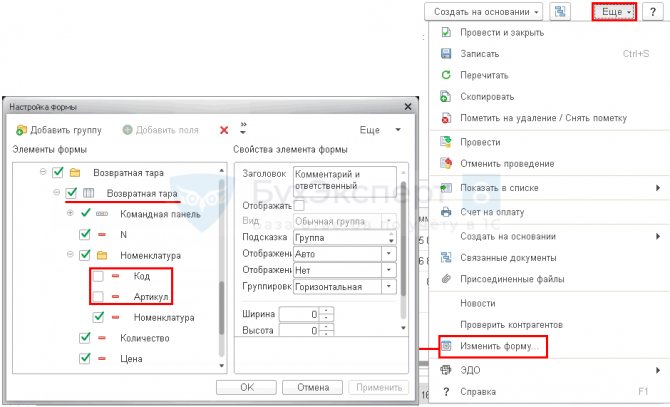

Вкладка Возвратная тара

Для возможности учета возвратной тары включите настройку функциональности Возвратная тара. PDF

Табличная часть вкладки Возвратная тара содержит следующие графы:

Номенклатура

В графе Номенклатура выберите наименование возвратной тары из справочника Номенклатура. Если вид номенклатуры Услуга PDF, то эту номенклатуру нельзя подобрать в табличную часть вкладки Возвратная тара документа Счет покупателя.

Номенклатура, указанная на вкладке Возвратная тара не отражается в типовой печатной форме, а ее заполнение необходимо только для автоматического заполнения аналогичной вкладки документа Поступление (акт, накладная).

Дополнительные графы табличной части

В табличную часть вкладки Возвратная тара документа могут добавляться дополнительные графы по кнопке Еще – Изменить форму:

- Код;

- Артикул.

Код

Графу Код удобно использовать, когда в справочнике Номенклатура содержится большое число похожих наименований. В эту графу выводится значение поля Код элемента справочника Номенклатура.

Артикул

Графу Артикул удобно использовать, когда в справочнике Номенклатура содержится большое число похожих наименований. В эту графу выводится значение поля Артикул элемента справочника Номенклатура.

Нюансы использования субсчетов на примере: Дт 62.1 Кт 62.2

На счете 62 должен быть обеспечен аналитический учет по следующим параметрам:

- По выставленным счетам.

- По каждому контрагенту.

- По группам аффилированных лиц (с которыми потом должна составляться консолидированная отчетность).

- По характеристикам оплаты (полученные предоплаты, постоплата).

Данные задачи решаются, в том числе, через открытие субсчетов к счету 62.

Субсчета обычно обозначаются дополнительной цифровой кодировкой из одного или двух знаков, добавляемых к основному коду счета. В исходном плане счетов единый стандарт создания субсчетов по счету 62 не предусмотрен. Но в результате широкого использования компьютерных программ присвоение кода субсчета на практике происходит примерно одинаково.

Например:

- Счет 62.1 (или 62.01 в большинстве актуальных версий бухпрограмм) назначается для учета расчетов по постоплате. Когда товар отгружен (услуги оказаны), а оплата еще не поступила. Сальдо по 62.1 — дебетовое и означает, что покупатель (заказчик) должен организации за уже выполненную ею часть сделки.

- Счет 62.2 (или 62.02) используется для учета поступивших платежей в счет будущих отгрузок (выполнения работ, оказания услуг). Сальдо — кредитовое и характеризует размер обязательств организации перед контрагентами, перечислившими предоплату по сделкам.

Больше об автоматизации бухучета читайте в материале «Обзор программ для учета расходов и доходов организации».

Счет 76.41 — расчеты по исполнительным документам работников

Инфо

Дт 41.01 Кт 60.01 – На стоимость поступивших товаров (без учета НДС) Дт 19.03 Кт 60.01 – На сумму «Входного» НДС, предъявленного поставщиком (в налоговом учете сумма налога на 19 счете не отображается) Для регистрации полученного от поставщика счета-фактуры необходимо воспользоваться ссылкой в подвале формы документа или вводом на основании. После заполнения и проведения документа будет сформирована запись в регистре сведений «Журнал учета счетов-фактур».

Приобретение товаров по импорту. Организация может приобретать товары по внешнеэкономическому контракту. В таких случаях объектом налогообложения НДС является ввоз товаров на таможенную территорию РФ, а налог на добавленную стоимость является не только налоговым, но и таможенным платежом.

Пример: По общему правилу платить НДС при вводе товаров должен декларант(лицо, которое декларирует товары либо от имени которого декларируются товары).

Чтобы получить возможность указать Исполнительный лист в качестве документа расчетов с контрагентами пробовали разные варианты: контрагента ПолучательАлиментов делать покупателем и поставщиком, в договоре ставили галку «По документам расчетов с контрагентами». Вариант Б:-Авансовый отчет (вкладка Оплата, контагент-ПолучательАлиментов, счет расчетов 60.

01, счет авансов 60.02) Проводки: дт60.02 кт71.01 -Бух.операция (дт76.41 кт60.02) Вариант Б в принципе все закрывает, но интересно, возможно ли обойтись только Авансовым отчетом и без правки конфигурации, может быть есть еще какой нибудь вариант?Заранее благодарю за помощь. Рекламное место пустует blackfoxik 1 — 20.01.12 — 13:19 Вопрос урегулирован.В документе авансовый отчет, отражать алименты нужно на вкладке «Прочее» а не на вкладке «Оплата».

При поступлении товара от прочих контрагентов: Дт 41 Кт 76. Одной из операций складского учета товара является его внутреннее перемещение. Данная операция, как правило, распространена на предприятиях розничной торговли. К примеру, товар, поступивший от поставщика и оприходованный на основной склад (оптовый), перемещается на розничный склад (торговую точку).

Основанием для перемещения товара между складами является накладная, заверенная подписями лиц, отпускающих и принимающих ТМЦ. Если товар перемещается на автоматизированную торговую точку, то в учете делается запись: Дт 41.01 Кт 41.11. В случае, если товар с оптового склада поступает на точку, где учет ведется вручную, то данная операция проводится так: Дт 41.01 Кт 41.12.

Важно

Счет 41 бухгалтерского учета — это активный счет «Товары», предназначен для аккумулирования данных о наличии и движении товарно-материальных ценностей, приобретённых в качестве товаров для реализации. В коммерческой деятельности он играет главную роль, так как на основе данных о его наличии и движении в организации строятся все рабочие процессы. Определение товара и его виды Товар – это объект гражданских прав либо продукт деятельности предприятия (в том числе услуга, работа или финансовая услуга), предназначенный для продажи, обмена или введения в оборот.

Согласно Налоговому кодексу товаром признается любое имущество, предназначенное для реализации. В широком смысле, товар – это реализуемая на рынке материальная или нематериальная собственность. Под товаром в узком смысле понимают продукт труда.

Важно

Списание непригодной тары производится после утверждения акта руководителем организации или лицом, им уполномоченным. Непригодная тара подлежит обязательной сдаче для утилизации в соответствующее подразделение организации, организациям по сбору вторичного сырья или другим организациям для переработки. Сдача непригодной тары в соответствующее подразделение, осуществляющее ее утилизацию, оформляется накладной.

- Совместно с кредитом счета, который открывается специально для этих целей, или по счету 76, который именуется как «Расчеты с разными дебиторами и кредиторами».

- В виде целевых поступлений от инвесторов для покупки акций по кредиту счета 86 (для этого используется специальный субсчет). Сам счет при этом называется «Целевое финансирование».

- В качестве добавочного капитала по Кт 83.

- По Кт специального субсчета по счету 80.

- По кредиту нового счета, который формируется специально для реализации этих целевых задач.

Он используется с целью обобщения информационных сведений обо всех направлениях расчетных операций с участниками фирмы (акционерами, членами товарищества, кооператива). Также речь идет о сделках, связанных с вкладами в уставный (складочный) фонд, выплатой дивидендов по ценным бумагам и так далее.

Почему делать проводки онлайн в 1С удобнее

Сложность при ведении двойного учёта проявляется лучше всего тогда, когда действия выполняются своими руками. Если в наличии нет хотя бы справочника, то ошибки становятся неизбежны.

С использованием в рабочем процессе 1С Онлайн деятельность становится значительно проще. Проводки можно вносить вручную или активировать автоматический режим с применением шаблонов. Специализированное программное обеспечение просто не позволит бухгалтеру ошибиться.

Услуги компании Лаборатория Ай Ти, предполагающие доступ к 1С через облачные технологии, не просто облегчат труд, но позволят работать из любого места, где есть интернет. Сотрудник больше не будет ограничен офисом, он сможет в полной мере выполнять функции дома или в командировке.

Начать применение 1С через удалённый доступ можно прямо сейчас, для этого надо позвонить по телефону 84997097106 или зарегистрироваться на сайте.

Бухгалтерский учет основных средств: основные проводки

Сначала эту стоимость включают в состав доходов будущих периодов (счет 98.2).

Безвозмездно переданная стоимость основных средств списывается на доходы по мере начисления амортизации функционирующих основных средств, то есть ДТ 98.2 Кт 91.1 в сумме Дт20 Кт02.

Введение объекта в эксплуатацию отражается записью:

Пример: В ноябре 2006 года ОАО безвозмездно получило от физ лица оборудование. Рыночная стоимость оборудования сост 40 000 руб. В ноябре были сделаны записи:

ДТ08 КТ98 40000 руб.-отражена рыночная стоимость безвозмездно полученных средств;

ДТ01 КТ08 40 000 руб. – введение объекта в эксплуатацию;

Бухгалтер установил срок службы 10 лет, ежемесячная сумма амортизации 333 руб. (40000/10 лет/12 мес.). В декабре 2006 г. будут сделаны записи:

ДТ20 КТ02 333 руб. – начислена амортизация оборудования;

ДТ98,2 КТ91 333 руб. – включена в прочие доходы часть стоимости безвозмездно полученного оборудования.

1.2. Приобретение за платуоформляется следующим способом:

— Акцептован счет поставщиков за основные средства (акцепт означает обязательство произвести по нему уплату денежных средств) или счет подрядчиков за выполненные работы.

Дт 07,08 Кт 60

— Сдача объекта в эксплуатацию:

— И при выполнении ряда условий: Дт68 Кт19.1 –для объектов производственного назначения, Дт 29 Кт19.1 – для объектов непроизводственного назначения.

Основные средства, приобретенные за плату, принимаются к учету в сумме фактических затрат на приобретение, включая расходы на монтаж, доставку, за исключением возмещаемых налогов.

При приобретении объектов основных средств за иностранную валюту стоимость их пересчитывается в рубли по курсу Центрального банка РФ, который действовал на дату принятия объекта к учету.

При приобретении основных средств за счет привлеченных средств (кредита, займов) оплата процентов за пользованием привлеченных средств до момента ввода объекта в эксплуатацию включается в первоначальную стоимость средств, а после ввода объекта в эксплуатацию – учитывается как операционный расход (по Дт 91.2).

1.3. Поступление в качестве вклада в уставный капитал.Стоимость объекта определяется по соглашению сторон – учредителей. Причем эту стоимость должен подтвердить независимый оценщик (для ООО если размер вклада учредителя более 20000 руб.). В первоначальную стоимость основных средств включают также затраты организации на их доставку и установку.

Дт 07,08 Кт 75.1

1.4. Приобретение бывших в эксплуатации основных средств

Дт 07,08 Кт 60

Дата добавления: 2014-01-04; Просмотров: 1334; Нарушение авторских прав?;