Расчеты с поставщиками и подрядчиками проводки

Содержание:

Счет 76.41 — расчеты по исполнительным документам работников

Инфо

Дт 41.01 Кт 60.01 – На стоимость поступивших товаров (без учета НДС) Дт 19.03 Кт 60.01 – На сумму «Входного» НДС, предъявленного поставщиком (в налоговом учете сумма налога на 19 счете не отображается) Для регистрации полученного от поставщика счета-фактуры необходимо воспользоваться ссылкой в подвале формы документа или вводом на основании. После заполнения и проведения документа будет сформирована запись в регистре сведений «Журнал учета счетов-фактур».

Приобретение товаров по импорту. Организация может приобретать товары по внешнеэкономическому контракту. В таких случаях объектом налогообложения НДС является ввоз товаров на таможенную территорию РФ, а налог на добавленную стоимость является не только налоговым, но и таможенным платежом.

Пример: По общему правилу платить НДС при вводе товаров должен декларант(лицо, которое декларирует товары либо от имени которого декларируются товары).

Чтобы получить возможность указать Исполнительный лист в качестве документа расчетов с контрагентами пробовали разные варианты: контрагента ПолучательАлиментов делать покупателем и поставщиком, в договоре ставили галку «По документам расчетов с контрагентами». Вариант Б:-Авансовый отчет (вкладка Оплата, контагент-ПолучательАлиментов, счет расчетов 60.

01, счет авансов 60.02) Проводки: дт60.02 кт71.01 -Бух.операция (дт76.41 кт60.02) Вариант Б в принципе все закрывает, но интересно, возможно ли обойтись только Авансовым отчетом и без правки конфигурации, может быть есть еще какой нибудь вариант?Заранее благодарю за помощь. Рекламное место пустует blackfoxik 1 — 20.01.12 — 13:19 Вопрос урегулирован.В документе авансовый отчет, отражать алименты нужно на вкладке «Прочее» а не на вкладке «Оплата».

При поступлении товара от прочих контрагентов: Дт 41 Кт 76. Одной из операций складского учета товара является его внутреннее перемещение. Данная операция, как правило, распространена на предприятиях розничной торговли. К примеру, товар, поступивший от поставщика и оприходованный на основной склад (оптовый), перемещается на розничный склад (торговую точку).

Основанием для перемещения товара между складами является накладная, заверенная подписями лиц, отпускающих и принимающих ТМЦ. Если товар перемещается на автоматизированную торговую точку, то в учете делается запись: Дт 41.01 Кт 41.11. В случае, если товар с оптового склада поступает на точку, где учет ведется вручную, то данная операция проводится так: Дт 41.01 Кт 41.12.

Важно

Счет 41 бухгалтерского учета — это активный счет «Товары», предназначен для аккумулирования данных о наличии и движении товарно-материальных ценностей, приобретённых в качестве товаров для реализации. В коммерческой деятельности он играет главную роль, так как на основе данных о его наличии и движении в организации строятся все рабочие процессы. Определение товара и его виды Товар – это объект гражданских прав либо продукт деятельности предприятия (в том числе услуга, работа или финансовая услуга), предназначенный для продажи, обмена или введения в оборот.

Согласно Налоговому кодексу товаром признается любое имущество, предназначенное для реализации. В широком смысле, товар – это реализуемая на рынке материальная или нематериальная собственность. Под товаром в узком смысле понимают продукт труда.

Важно

Списание непригодной тары производится после утверждения акта руководителем организации или лицом, им уполномоченным. Непригодная тара подлежит обязательной сдаче для утилизации в соответствующее подразделение организации, организациям по сбору вторичного сырья или другим организациям для переработки. Сдача непригодной тары в соответствующее подразделение, осуществляющее ее утилизацию, оформляется накладной.

- Совместно с кредитом счета, который открывается специально для этих целей, или по счету 76, который именуется как «Расчеты с разными дебиторами и кредиторами».

- В виде целевых поступлений от инвесторов для покупки акций по кредиту счета 86 (для этого используется специальный субсчет). Сам счет при этом называется «Целевое финансирование».

- В качестве добавочного капитала по Кт 83.

- По Кт специального субсчета по счету 80.

- По кредиту нового счета, который формируется специально для реализации этих целевых задач.

Он используется с целью обобщения информационных сведений обо всех направлениях расчетных операций с участниками фирмы (акционерами, членами товарищества, кооператива). Также речь идет о сделках, связанных с вкладами в уставный (складочный) фонд, выплатой дивидендов по ценным бумагам и так далее.

Отражение корректировки долга в налоговом учете

Документ «Корректировка долга» предназначен для ручной корректировки долга контрагента.

Документ выполняет одно из 3-х возможные хозяйственные операции по корректировке долга

- Проведение Взаимозачета- Выбирая данную операцию бухгалтер получает автоматизированный инструмент по зачету образовавшейся задолженности учетной организации по определенному контрагенту. Можно зачитывать долг как перед конкретным покупателем, так и перед третьим лицом.

- Перенос Задолженности – Операция применяется для переуступки задолженности с одного контрагента на другого. Также может применяться для перемещения долга определенного контрагента по его договорам, документам и счетам.

- Списание Задолженности –Операция применяется для списания безнадежной кредиторской или дебиторской задолженности. При этом сумма будет включена в состав доходов или расходов.

Оказывается, что хозяйственные операции №1 – проведение Взаимозачета и №2 – перенос Задолженности не отражаются в налоговом учете. Эти операции являются чисто бухгалтерскими и Флажок «отражать в налоговом учете» не имеет никакого значения. Только операция № 3 – Списание задолженности отражается в налоговом учете, потому, что операция №3 влияет на состояние счета 91 “Прочие доходы и расходы”.

При посмотри планов счетов по БУ и НУ, можно заметить что:

- В плане счетов налогового учета практически все счета расчетов (с поставщиками, покупателями и т.д.) заменяет счет ПВ “Поступление и выбытие имущества, работ, услуг, прав”.

- К счету 91 “Прочие доходы и расходы” открыто необходимое для налогового учета количество субсчетов.

Проводки операции №3 в налоговом учете

Операция №3 – Списание задолженности отражается в налоговом при условии:

- Сумма списания по НУ должна быть отлично от нуля

- Флажок «отражать в налоговом учете» должен быть установлен

Списание дебиторской задолженности отражается проводкой

Дт 91.02/Кт ПВ – увеличение прочих расходов.

Списание кредиторской задолженности отражается проводкой

Дт ПВ/Кт91.01 – уменьшение прочих доходов.

Особенность этого документа

Особенность этого документа в отличии от других заключается в том, что

- В форме списка документов отсутствует графа НУ ( Поле НУ присутствие только в форме самого документа). Возможно это не доделка разработчиков, а возможно намерено отсутствует для того, чтобы не использовали этот документ в налоговых целях.

- В этом документе существуют 3 не связанные друг с другом суммы списания :Сумма по УУ, Сумма БУ и Сумма по НУ. Т.е эти суммы могут быть разными и пользователь должен заполнять их индивидуально

Важно! Из-за того, что пользователь забывал заполнять колонку «Сумма списания по НУ», я решил пред записью документа, проверять заполнена ли сумма списания по НУ. Если сумма списания по НУ не заполнена и установлен признак НУ, то она принимает значение, равное сумме списания по БУ

Теперь достаточно перепроводить все документы корректировки долга с операцией №3- списание задолженности, чтобы данная хозяйственная операция отражалась в налоговом учете. Однако. Эти изменения. я сделал для упрощения работы пользователя и я не уверен насколько это правомерно на практике. Дело в том, что сумма НУ независима от БУ, т.е при каких-то практических случаях они могут отличаться

Отметим, что в этом документе отсутствует четвертой операции – зачет аванса. Это значит, например, Авансы, полученные от покупателя, нельзя зачесть как в счет имеющейся задолженности того же самого покупателя перед нашей организацией, так и в счет задолженности третьего лица перед нашей организацией. Авансы, выданные поставщику, также нельзя зачесть как в счет имеющейся задолженности нашей организации перед тем же самым поставщиком, так и в счет задолженности нашей организации перед третьим лицом.

______ПравоведЪ______

Кирилл Парфенов Источник Журналне погашенные заемщиками в срок, учитываются отдельно от текущей ссудной задолженности.РФ в этом случае предусматривается солидарная ответственность плательщика и поставщика.Уже ЕСН не 26%.а 30.и ставка налог на прибыль 20%Все правильно, Только вот финансовый результат от прочей реализации, будет проводка Д-т 99 К-т 91.9-на сумму начисленных процентов по кредиту.Следовательно, как только поставщик отгрузит ценности, и право собственности на них перейдет к покупателю, дебиторская задолженность будет погашена. А с бухгалтерской точки зрения вся проблема сводится к тому.В 1с вводишь начальные остатки через мастера и делаешь необходимые операцииПри списании дебиторской задолженности были сделаны проводки ДЕБЕТ 91-2 КРЕДИТ 62.— отнесена на внереализационные расходы или погашена за счет резерва сомнительных долгов сумма безнадежной задолженности поставщика.Дт

Расчеты с поставщиками и подрядчиками: счета бухгалтерского учета

Обычно все расчеты с поставщиками ведутся на активно-пассивном счете 60 «Расчеты с поставщиками и подрядчиками» согласно Плану счетов, утвержденному приказом Минфина РФ от 31.10.2000 № 94н (в ред. от 08.11.2010). К счету желательно предусмотреть субсчета, применение которых будет зависеть от того, как происходит оплата: за уже отгруженный товар (60.1) или авансом (60.2). Рабочим планом счетов субъекта могут быть введены и дополнительные субсчета к этому счету, если это необходимо для построения корректного аналитического учета.

ОБРАТИТЕ ВНИМАНИЕ! Для расчетов с прочими поставщиками и подрядчиками некоторые хозяйствующие субъекты открывают соответствующий субсчет к счету 76 «Расчеты с разными дебиторами и кредиторами». Мы же в рамках представленной статьи разбираем проводки с участием счета 60 — как наиболее характерные для данного участка учета. Операции, связанные с оплатой поставщику, проходят по дебету указанного счета

Каким образом в учете появляются бухгалтерские записи и что они собой представляют, расскажем далее

Операции, связанные с оплатой поставщику, проходят по дебету указанного счета. Каким образом в учете появляются бухгалтерские записи и что они собой представляют, расскажем далее.

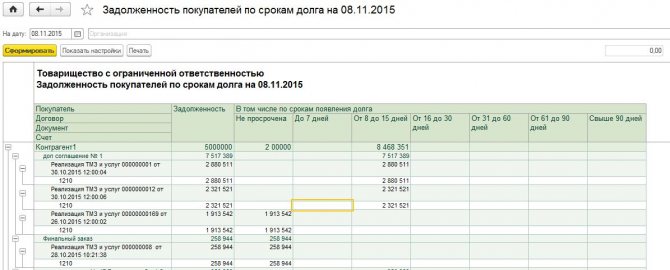

Задолженность покупателей за реализованные ими основные средства

Основными средствами любой организации принято считать часть имущества, которое используется в качестве средства труда при произведении каких-либо товаров или услуг, а так же при управлении компанией, но не менее 12 месяцев.

К таким средствам можно отнести:

- строения и здания;

- силовое оборудование;

- компьютеры;

- транспортные средства;

- инструменты, хозяйственный инвентарь и так далее.

Какой записью на счетах отражается задолженность покупателей за проданные им основные средства?

В случае, когда задолженность на остаточную стоимость, т.е. из балансовой стоимости произведен вычет накопленной амортизации, то проводка будет следующая:

Дб 91 Кр 01 – отражение задолженности покупателей за продажу основных средств.

Если необходимо указать на полную сумму доходов, то делаем уже знакомую проводку Дб 62 Кр 91.

Получено на расчетный счет в погашение задолженности

Перечислено с расчетного счета в погашение задолженности поставщикам 8259 — Д60 К51 — 4 тип 14.А они выступают как правоприемники, если так то соглашение о реструктуризации долга и все а если та организация находится в состоянии банкротства то в арбитражВ том случае, если сумма, получаемая от дебитора, меньше первоначальной стоимости долга, запись по дебету счета 51 и кредиту счета 583.

А общая задолженность по конечному сальдо кредита равняется 141’046, то есть наша задолженность.

Отражается погашение приобретенной задолженности организацией ООО Дорстрой Дебет 51 Расчетные счета 900 000 руб.Акцептован счет поставщика за автомобиль — д08к60; мне кажется, что акцепт — это согласие на оплату. т. е. оплачиваем счет поставщика за автомобиль Дт 60 Кт 51 Оприходован купленный автомобиль — д01к08; приходуется сначала на 08 счет, т.

Остальное вроде верно.Получены денежные средства по расчетам со страховыми организациями.

Основные трудности ведения учета с поставщиками, подрядчиками и клиентами

Не секрет, что взаиморасчеты с контрагентами ─ это не только дорогостоящий процесс, но и времязатратный. Так, специалисты международного агентства PricewaterhouseCoopers выяснили, что в среднестатистической компании регулярно делают 19 копий одного документа, из чего вытекают затраты на:

- $20 ─ человеческий ресурс;

- $120 ─ поиск потерянного документа и работа над последствиями (1 из 20 доков в процессе теряются);

- до 8 часов ─ восстановление файла.

Плюс ко всему этому, стоит добавить расходы на хранение и транспортировку документов, решение спорных моментов с контрагентами, оплату штрафов по просроченным платежам и многое другое. Причиной возникновения такого рода ошибок является тот факт, что 59% всех счетов имеют бумажный формат. В таком случае бумаги проходят через разные отделы, из-за чего возникает риск потери, дублирования или неуплаты счетов.

Какое решение?

Автоматизированная система ведения учета с контрагентами позволит контролировать и анализировать все затраты. Тем самым, предоставив вам отличную базу для планирования и сокращения затрат.

| Согласно исследованию международной компании Aberdeen Group ─ предприятия, которые в работе с контрагентами используют автоматизированную систему расчетов, на 40 ─ 60% сокращают свои затраты на осуществление всех этих процессов. |

Надеемся эта информация была полезной для вас. Также хотим сообщить, что совсем скоро появится учет балансов и взаиморасчетов с контрагентами в РемОнлайн. А пока вы можете познакомиться с другими возможностями сервиса: управлением заказами, складским учетом, дашбордом руководителя и т.д. Так что подписывайтесь на обновления Академии РемОнлайн, а также на наш канал в Telegram. Будьте в курсе всех важных новостей.

Для чего предназначен счет 60 в бухгалтерском учете

Планом счетов бухгалтерского учета

Здесь фиксируются операции по поступлению от контрагентов товаров, работ, услуг, суммы выделенного НДС, если данные фирмы работают с НДС.

Применение счета 60 предполагает отражение на нем авансов по ближайшим приходам товара, а также осуществление платежей за уже поступившие материальные ценности или оказанные услуги, выполненные работы.

Внимание! Таким образом сведения, отражаемые на счете 60, позволяют узнать в каком состоянии находятся взаиморасчеты с каждым поставщиком, а остаток на счете отражает либо сумму долга, которую компания должна перечислить этим фирмам, или же стоимость товара работ и услуг, ожидаемых к поступлению. На этом же счете происходит отражение пришедших в компанию материальных ценностей без оформления на них документов от поставщиков, то есть неотфактурованных поставок

На этом же счете происходит отражение пришедших в компанию материальных ценностей без оформления на них документов от поставщиков, то есть неотфактурованных поставок.

Кто такие поставщики и подрядчики?

Как уже было сказано, ни одна компания не может существовать без взаимодействия с другими субъектами экономики. Кого же называют поставщиками? Это те предприятия, которые поставляют ТМЦ и оказывают различные услуги (в том числе ЖКХ). К подрядчикам относят только компании, предоставляющие ремонтные и строительные услуги. В обоих случаях это юридические (иногда и физические) лица, которые для предприятия осуществляют поставку. В связи с чем возникают товарно-денежные отношения. Одна организация становится должником другой. Для фиксации расчетов с поставщиками используют счет «Расчеты с поставщиками и подрядчиками».

Счет 60 в бухучете: предназначение

Этот счет используют все и вся: практически каждый бухгалтер так или иначе сталкивался с ним. В оформлении проводок по расчетам с поставщиками и подрядчиками обычно не возникает сложностей. Чтобы определить суммы в правильную часть счета (дебет или кредит), нужно точно знать: счет 60 — активный или пассивный? Принимать решение следует после последовательных размышлений.

Что происходит при предоставлении поставки ТМЦ или работ/услуг предприятию? Кто кому становится должен? Если смотреть со стороны «нашего» предприятия и какого-то там поставщика, то на нашем счету образовалось обязательство: расплатиться за поставку. Это кредиторская задолженность. Идем дальше: отношения между поставщиками и заказчиками описывает только ли обязательства последнего перед первым или случаются иные повороты в расчетах? И действительно, случаются. Например, авансовый расчет или обмен ТМЦ. Здесь может возникнуть обратная ситуация: должником станет поставщик. Именно для характеристики таких непростых и в то же время чуть ли не ежедневных торговых отношений и создан счет 60.

Счет 60: какой он?

С предназначением счета разобрались, и все вроде бы стало понятно. А что с его структурой? Какой он все-таки — счет 60, активный или пассивный? Исходя из того, что на нем отражается как дебиторская, так и кредиторская задолженность, данные счета находят свое место и в активе, и в пассиве баланса. Следовательно, счет активно-пассивный. Сальдо в конце месяца может образоваться как по дебету, так и по кредиту. Но чаще, конечно, имеет место второй вариант.

В каких случаях счет кредитуется? Вне зависимости от того, когда переходит право на собственность ТМЦ или услуг (работ), сумма, которая должна быть уплачена поставщикам, отражается на счете 60 сразу же после получения ТМЦ или услуг (работ) с соответствующими сопроводительными документами. Дебетуется счет при погашении задолженности перед поставщиками, а также при авансовых платежах и вычетах при обмене ТМЦ.

Списание и учет кредиторской задолженности при общей системе налогообложения

Списание кредиторской задолженности может быть в следующих случаях:

- Истечение срока исковой давности кредиторской задолженности (п. 7 ПБУ 9/99, п. 78 Положения по ведению бухгалтерского учета и отчетности);

- Ликвидация кредитора и исключение его из ЕГРЮЛ (п.8 ст.63 ГК РФ).

- Решение налоговой инспекции о прекращении фактической деятельности кредитора.

Если кредиторская задолженность не была своевременно оплачена организацией и не востребована кредитором, то данная задолженность списывается на основе истечения срока давности. Следует заметить, что нельзя таким же образом списать кредиторскую задолженность, образованную по налоговым обязательствам, штрафам и пеням.

Кредиторская задолженность списывается по истечению срок давности, кроме: задолженность по налоговым сборам, пеням и штрафам. (п. 7 ПБУ 9/99, п. 78 «Положения по ведению бухгалтерского учета и отчетности»)

Чтобы списать кредиторскую задолженность необходимо ее отразить на счетах внереализационных доходов. (п. 7, 10.4 ПБУ 9/99). Если кредиторская задолженность по налоговым сборам была уменьшена в соответствии с решением Правительства РФ и другими законодательными актами, то она не списывается на внереализацинные доходы (подп. 21 п. 1 ст. 251 НК РФ).

|

|

Срок списания кредиторской задолженности

Кредиторская задолженность списывается после истечения срока давности иска. Срок истечения исковой давности составляет 3 года (ст. 196 ГК РФ). Период рассчитывается с момента нарушения обязательства перед поставщиками, подрядчиками, кредиторами и заказчиками. Датой нарушения можно считать момент, когда не поступила оплата или не были отгружены товары и материалы. Исковой срок может быть прерван судебным иском или признанием организацией своих долгов при подписании актива сверки или соглашение о реструктуризации.

|

Срок хранения документов подтверждающих списание задолженности |

|

| Бухгалтерский учет |

5 лет с момента списания |

| Налоговый учет |

4 года с момента списания |

Следует отметить, что не своевременное включение задолженности во внереализацинные доходы наказывается штрафом в размере 20% от размера не уплаченного налога (п. 1 ст. 122 НК РФ).

Проводки при списании кредиторской задолженности (счет 66, 67)

В бухучете операция по списанию кредиторской задолженности делается в том периоде, в котором истек срок давности кредиторской задолженности (п. 16 ПБУ 9/99) или кредитор был исключен из ЕГРЮЛ. На рисунке ниже показана проводка по списанию кредиторской задолженности.

Кредиторская задолженность компании возникает в том случае, если после оплаты заказчиком, организация не отгрузила продукцию. В данной ситуации после срока истечения, задолженность отражается во внереализационных доходах, с учетом НДС, который имеет нулевую процентную ставку (п.11, 16, 18 ПБУ 10/99). В результате при начислении НДС с 0 процентной ставкой налоговые обязательства не возникают.

Проводка по списанию НДС будет иметь следующий вид.

Следует заметить, что организация может применять как общую систему налогообложения, так и единый налог на вмененный доход (ЕНВД). Так как списание задолженности не влияет на размер ЕНВД, то организации необходимо ввести раздельный учет доходов и расходов по видам деятельности (п. 7 ст. 346.26 НК РФ). Если кредиторская задолженность возникала по продукции, которая учитывается в общей системе налогообложения и ЕНВД, то необходимо полученные доходы учесть во внереализационных при расчете налоговой базы (письмо Минфина России от 15.03.2005 № 03-03-01-04/1/116).

На рисунке ниже в инфографике рассмотрены виды кредиторской задолженности, сроки исковой давности, факторы прерывания срока и документы необходимы для списания задолженности.

Войти на сайт

Фактической себестоимостью материалов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Фактической себестоимостью материалов, приобретенных за плату включает:

- — себестоимость материалов по договорным ценам;

- — транспортно-заготовительные расходы;

- — расходы по доведению материалов до состояния, в котором они пригодны к использованию в предусмотренных в организации целях (п. 68 Методических указаний по учету МПЗ).

В зависимости от принятой организацией учетной политики поступление материалов может быть отражено с использованием счетов 15 «Заготовление и приобретение материальных ценностей» или 16 «Отклонение в стоимости материальных ценностей» или без использования их.

В случае использования организацией счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» на основании поступивших в организацию расчетных документов поставщиков делается запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательное производство», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» производится независимо от того, когда материалы поступили в организацию — до или после получения расчетных документов поставщика.

Оприходование материалов, фактически поступивших в организацию, отражается записью по дебету счета 10 «Материала» и кредиту счета 15 «Заготовление и приобретение материальных ценностей» (Инструкция по применению Плана счетов. Счет 10 «Материалы»).

Сумма разницы в стоимости приобретенных материально-производственных запасов, исчисленной и фактической себестоимости приобретения (заготовления), и учетных ценах списывается со счета 15 «Заготовление и приобретение материальных ценностей» на счет 16 «Отклонение в стоимости материальных ценностей».

Остаток по счету 15 «Заготовление и приобретение материальных ценностей» на конец месяца показывает наличие материально-производственных запасов в пути (Инструкция по применению Плана счетов. Счет 15 «Заготовление и приобретение материальных ценностей»).

Накопленные на счете 16 «Отклонение в стоимости материальных ценностей» разницы в стоимости приобретенных материально-производственных запасов, исчисленной и фактической себестоимости приобретения (заготовления), и учетных ценах списываются (сторнируются — при отрицательной разнице) в дебет счетов учета затрат на производство (расходов на продажу) или других соответствующих счетов (Инструкция по применению Плана счетов. Счет 16 «Отклонение в стоимости материальных ценностей»).

В случае если организацией не используются счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», оприходование материалов отражается записью по дебету счета 10 «Материалы» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательное производство», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.п. в зависимости от того. откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом материалы принимаются к бухгалтерскому учету независимо от того, когда они поступили — до или после получения расчетных документов поставщика (Инструкция по применению Плана счетов. Счет 10 «Материалы»).

Особенности операций по банку

Все безналичные расчеты, проводимые на территории РФ, осуществляются посредством банков. На основании договора банковского обслуживания предприятие может открыть банковский счет и осуществлять с его помощью все необходимые операции.

К основным банковским операциям, осуществляемым предприятиями, относятся:

- оплата за полученные товары, услуги, работы;

- зачисление средств от покупателей, заказчиков;

- выплата заработной платы сотрудникам;

- выдача средств под отчет на командировочные расходы, хозяйственные нужды;

- размещение средств на депозитном счете;

- обслуживание кредитной линии;

- операции, связанные с использованием чековой книжки.

Следует отметить, что операции с выдачей и зачислением средств могут осуществляться как в наличной форме (через кассу ), как и в безналичной.

Все операции по расчетному счету банк осуществляет только после распоряжения или получения согласии организации-владельца счета. Исключением являются случаи, предусмотренные законодательно (взыскание штрафов, пеней, налоговых обязательств).

Бухучет дебиторской задолженности на 62-м счете

Правила, которые нужно иметь в виду при работе со счетом 62 «Расчеты с покупателями и заказчиками», указаны в плане счетов бухгалтерского учета и инструкции к нему, утвержденных приказом Минфина РФ от 31.10.2000 № 94н. Счет 62 используется для отражения:

- дебиторской задолженности (далее — ДЗ) покупателей и заказчиков за проданные товары, работы, услуги (далее — ТРУ);

- кредиторской задолженности в виде авансов полученных.

Оборот по дебету 62-го счета имеет место при отражении задолженности покупателей, когда происходит реализация ТРУ. Второй стороной проводки будут счета доходов 90.1, 91.1 или счет 46 при поэтапном отражении доходов от выполнения долгосрочных работ. Таким образом, ДЗ отражается одновременно с выручкой. В соответствии с правилами бухучета выручка показывается в учете при соблюдении ряда условий (п. 12 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н):

- наличие юридически обоснованного права на получение выручки;

- наличие суммового значения выручки;

- наличие убежденности в получении оплаты;

- был осуществлен переход права собственности, т. е. покупатель принял ТРУ;

- наличие суммового значения соответствующих расходов, понесенных для получения этой выручки.

Если не выполнено хотя бы одно условие, то оплата, полученная организацией, должна отражаться как кредиторская задолженность, а не погашать дебиторскую.

При поступлении оплаты от покупателя счет 62 кредитуется, а запись по дебету делается на счетах учета денежных средств.

Аналитика 62 счета должна позволять проверять его остатки на наличие просроченной задолженности, то есть вестись в разрезе контрагентов, выставленных счетов, сроков оплат. Для обеспечения прозрачности отчетности просроченная задолженность должна быть зарезервирована проводкой Дт 91.2 Кт 63 (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 № 34н). В балансе дебиторка показывается за минусом резерва. Долги, вернуть которые нет возможности, и долги с истекшим сроком исковой давности должны быть списаны (п. 77 ПБУ) за счет резерва проводкой Дт 63 Кт 62, а если они не были зарезервированы, то списываются на финансовые результаты Дт 91.2 Кт 62. При этом еще 5 лет списанная ДЗ отражается за балансом (счет 007) для того, чтобы отслеживать изменение материального состояния должника и возможность возврата долга.

Штрафные санкции при несвоевременном погашении задолженности

Когда покупатель не исполняет свои обязательства в срок, к нему могут быть применены меры, установленные условиями договора. Другими словами пени и штрафы. Пени могут рассчитываться на основании действующего законодательства, применительно к задолженности по налогам. Либо в договоре может быть отражен иной порядок начисления пени .

Штрафы могут быть установлены в фиксированном размере или в процентном соотношении от суммы долга.

Получение таких сумм признают внереализованным доходом и отражаются по 91 счету. Проводка: Дебет 91.1 Кредит 76.2.

Есть два условия, по которым можно взыскать штрафы и пени. Обязательно должно быть выполнено одно из них:

- Они должны быть признаны самим должником

- Суд должен вынести решение о взыскании

Такой вид дохода не облагается НДС.

Фирма отгрузила покупателю товары на сумму 175 500 руб. (НДС 26771). Себестоимость товаров 81 700 руб. Покупатель вовремя не перечислил оплату за них. Согласно условиям договора, сумма санкций рассчитывается исходя из 0,2% от задолженности за каждый день просрочки. Задолженность была погашена через 22 дня после предполагаемого срока.

Возврат товара, реализованного оптом

При возврате товара поставщику вследствие ненадлежащегоисполнения условий договора стороны возвращаются в исходное состояние; договоркупли-продажи считается недействительным, а переход права собственности натовар — неосуществившимся.

Для правильного отражения в учете операций возврата товара отпокупателя к поставщику бухгалтеру необходимо иметь документы, подтверждающиепричину возврата. Такими документами могут служить: претензияпокупателя, составленная им в произвольной форме, и накладная,выписанная покупателем.

Предъявленные покупателем документы дают основание длякорректировки оборотов по реализации товара уорганизации-поставщика, что отражается в учете проводками:

дебет счета 62 «Расчеты с покупателями и заказчиками» кредит счета 90 «Продажи», субсчет 1 «Выручка» — сторно на сумму стоимости возвращенного товара;

дебет счета 90, субсчет 3 «Налог на добавленную стоимость» кредит счета 68 «Расчеты по налогам и сборам» — сторно на сумму начисленного ранее налога на добавленную стоимость;

дебет счета 90, субсчет 2 «Себестоимость продаж» кредит счета 41 «Товары» — сторно на сумму учетной стоимости возвращенного товара.

Я вот впервые слышу такое понятие, как корректировочный счет-фактура. Обычно, окончательная цена, уже с учетом скидок, отображается в накладной, в счете фактуре, и соответственно проводится по отчетам, а если скидка предоставлена позже, и выписывается корректировочная счет-фактура, а проводки уже сделаны по основному документу, как быть в этом случае?

62 счет — один из наиболее часто используемых в бухгалтерии, проводки по нему идут регулярно, по причине того, что задолженности, как покупателей, так и поставщиков — это стандартная часть любого бизнес-процесса, избежать их практически невозможно…

Как нужно анализировать ОСВ

Анализ оборотно-сальдовой ведомости довольно прост: все статьи указаны в расшифровке кодов. Нужно только максимально закрыть все возможные счета на конец анализируемого периода. Например, большой остаток на счету 10 «Материалы» свидетельствует о затоваривании по поставкам сырья (или недоработке бухгалтерии). Сальдо всегда оценивается по нарастающему итогу.

Где посмотреть выручку компании

Поступление выручки и списание себестоимости продукции (работ, услуг) проходят по счетам 90.01 и 90.02. Компании на общей системе налогообложения начисляют НДС на свою продукцию на счёте 90.03. И также на счёте 90.08 отражаются управленческие расходы. Анализируя эти счета, можно определить прибыль компании до налогообложения.

Порядок учёта НДС

Для любого руководителя важно не забывать следить за оборотами по счетам 50 и 51, отражающим движение наличных и безналичных денежных средств. Специалисту по налогообложению следует регулярно контролировать остатки по счетам 19 и 68, на которых учитываются расчёты по налогам, в частности, по НДС

Чтобы разобраться в оборотно-сальдовой ведомости, новичку следует заучить наименования всех счетов бухучёта

Как посчитать прибыль и убыток по ОСВ

Для расчёта прибылей и убытков в оборотно-сальдовой ведомости предусмотрен счёт 99, к которому открыты субсчета, детализирующие расчёты. Руководителю стоит запомнить, что дебетовый остаток на счёте 99 означает итоговый убыток компании, а кредитовый остаток — чистую прибыль.

Существует множество бухгалтерских программ, которые требуют только разноски операций. Правильность ведения учёта в них отслеживается автоматически, что очень удобно, особенно для начинающих бухгалтеров. Как правило, эти программы привязаны к первичным документам и договорам и выполнены на базе Excel. Самой популярной является программа 1С.

Если вести учёт в программе 1С, то работать становится легко и интересно. Разносите операции по счетам, а баланс программа вам составит сама. Нужно только правильно читать его, находить случайные ошибки и своевременно их исправлять. Кроме того, имеется масса дополнительных возможностей, которыми рекомендуется пользоваться не только бухгалтерам, но и руководителям для ведения управленческого учёта.