Что такое акцепт и его виды: банковский, акцепт договора и оферты

Содержание:

Списание по ошибке организации

Организация при заполнении расчетных документов на списание денег может неверно указать:

получателя средств. То есть в данном случае реквизиты получателя указаны верно, однако оснований для перечисления ему денег у организации нет. Например, если организация по ошибке указала в расчетном документе бывшего контрагента, с которым у нее закончились договорные отношения;

данные получателя средств.

В первом случае организация может:

отозвать расчетный документ (если банк принял платежное поручение к исполнению, но деньги еще не списаны с расчетного счета организации). На практике правила отзыва таких документов банки устанавливают в своих внутренних правилах и прописывают в договоре банковского счета;

направить в адрес получателя средств письмо с просьбой вернуть ошибочный платеж (если деньги списаны с расчетного счета организации и зачислены на счет получателя средств).

Во втором случае действия организации зависят от того, кем и в какой момент была обнаружена ошибка. Ошибку может обнаружить:

банк, обслуживающий организацию, на стадии списания денег с ее расчетного счета на свой корреспондентский счет;

банк, обслуживающий получателя средств, при получении средств на свой корреспондентский счет;

получатель средств, получив деньги на свой расчетный счет.

Если ошибку в расчетном документе обнаружил банк, обслуживающий организацию, при списании средств с ее расчетного счета, то представитель банка самостоятельно уведомит организацию, что перечисление по такому документу невозможно. Это связано с тем, что при заполнении расчетного документа указываются данные получателя средств: наименование организации, ИНН, БИК и корреспондентский счет обслуживающего его банка, расчетный счет (п. 2.13 Положения, приложение 1 к Положению, утвержденному Банком России 19 июня 2012 г. № 383-П). Некоторые из комбинаций таких признаков автоматически проверяют банковские компьютерные программы. Случаи выявления несоответствия, например, номера БИК и корреспондентского счета банка операцию автоматически блокируют.

Если деньги будут зачислены на корреспондентский счет банка получателя, последний должен будет перечислить средства на расчетный счет клиента. Но так как данные в расчетном документе неверные, сотрудники этого банка столкнутся со сложностью. Ведь у банка нет клиента с указанными данными. Как правило, не найдя среди своих клиентов указанного получателя, банк возвращает деньги банку плательщика. Он в свою очередь вернет их организации.

Однако сотрудники банка получателя по ошибке могут зачислить деньги на расчетный счет не той организации. Тогда организация, получившая не предназначенные ей деньги, должна вернуть их. В противном случае пользование этими деньгами будет незаконным. Об этом сказано в статье 1102 Гражданского кодекса РФ. В такой ситуации организация вправе предъявить претензию к банку получателя средств. Ведь именно он зачислил денежные средства по ошибочным реквизитам, а значит, нарушил правила совершения банковских операций (ст. 866 ГК РФ). За неправомерное удержание средств организация может подать в суд и взыскать с банка проценты (ст. 866, 395 ГК РФ). Проценты будут начислены со дня, следующего за днем, когда банк зачислил средства по ошибочным реквизитам, по день (включительно) их возврата на расчетный счет организации (п. 3 ст. 395, ст. 191 ГК РФ).

Акцепт — это безоговорочное согласие

Слово это происходит от латинского «acceptus», что в переводе означает «принятый» или «безоговорочное согласие». Собственно, отсюда и вытекает его суть, хотя сам по себе термин применяется довольно разнопланово в зависимости от обстоятельств и объекта применения.

Акцепт в широком смысле слова — это принятие условий стороной, заключающей любой договор, которые предлагает ей другая сторона.

Это понятие широко распространено в финансах и юриспруденции.

Так, в финансах акцептом является гарантия банка при продаже векселя (что это?), или проведении других операций с ценными бумагами.

Условия его действия регламентируются на законодательном уровне в ГК РФ, главе 28, ст. 438. В ней же указывается, что акцепт распространяется обязательно на все предложенные условия, а не на их часть.

Также этот термин применяется в отношении оферт (это предложение заключить договор на определенных условиях). Об этом более подробно поговорим чуть ниже по тексту в разделе про виды акцептов, а пока вот такое вот определение:

Часто акцепт используется когда личная встреча сторон договора невозможна по каким-то причинам, или нецелесообразна. Тогда сторона отправляет другой копию договора или контракта, и получает в ответ акцепт, подтверждающий, что сделка состоялась.

Есть ряд ограничений по использованию акцепта:

- Например, отсутствие ответа от одной из сторон нельзя рассматривать как безоговорочное согласие.

- Если же одна из сторон, получив копию контракта, сразу же начала действовать в соответствии с ним, сам этот факт присваивает договору статус акцептованного.

- Допустим, сторона, инициирующая акцепт, получила письменное уведомление о согласии. Следовательно, она теперь обязана исполнить все указанные в контракте пункты, или же выплатить неустойку.

Несмотря на общую суть – «безоговорочное согласие», значение термина может изменяться в зависимости от места применения.

Например:

- можно соглашаться с условиями самой сделки, или же с условиями оплаты;

- погашение финансовых обязательств, если они выполняются по векселям.

В финансах используется понятие «оплата без акцепта».

Оно означает, что представители государственных инстанций имеют право в принудительном порядке снять средства со счёта лица, имеющего задолженность.

Смотри внимательно все договоры

Обращаем внимание, что в Гражданском кодексе сказано о безакцептном списании только приналичии соответствующего пункта в договоре. В кредитных договорах часто фигурирует строка о безакцептном списании после возникновения задолженности

Тут же оговаривается срок задолженности, после которого наступает списание без распоряжения клиента и виды счетов, на которые распространяется правило. Выглядит это так: клиент не смог заплатить по кредиту, а банк снял деньги с зарплатной карты.

Но между банком и клиентом не один, а два договора: кредитный и банковского счёта. Это две независимые правовые связи и разные правоотношения. Получается, что пункт о безакцептном списании должен фигурировать в обоих договорах.

Директор департамента розничных рисков банка «Зенит» Александр Шорников так комментирует вопрос:

По закону банк должен информировать клиента о каждой операции, поэтому даже безакцептное списание не должно пройти незамеченным.

Что такое заранее данный акцепт?

Данное понятие относится к сделкам в банковской сфере. Для списания средств со счета клиента банк должен получить его разрешение на это (акцепт). Однако акцепт может быть дан не только при наступлении необходимости списания средств (для оплаты услуг, погашения финансовых требований и т. д.), но и заранее. Акцепт, данный заранее, дает банку право на дальнейшее списание денежных средств в безакцептном порядке, то есть без получения согласия владельца счета.

По общему правилу, содержащемуся в п. 2 ст. 854 ГК РФ, банк имеет право списывать деньги со счетов клиентов только по их согласию либо решению суда, а также в случаях, предусмотренных законом или договором. Таким образом, в договоре банковского счета может быть оговорено право банка безакцептно списывать денежные средства со счета клиента. Это и есть акцепт, данный клиентом банка заранее.

В соглашении с банком в таком случае целесообразно оговорить, кто может быть получателем средств при безакцептном их списании, с какого конкретно счета списание производится, каковы максимальная сумма перевода и срок действия соглашения.

Вне банковской сферы заранее дать акцепт нельзя. Даже в случаях, предусмотренных законом, акцепт оферента все равно необходим. В частности, такое возможно при публичном характере договора — однако сторонам стоит помнить, что при отказе оферента от заключения контракта в этом случае его можно понудить к подписанию через суд.

***

Итак, мы подробно объяснили, что значит акцепт, в том числе данный заранее. Это согласие на предложение о заключении договора, которое может даваться в различных формах: письменно, устно, конклюдентно. При этом в любом случае полученный оферентом акцепт свидетельствует о заключении договора.

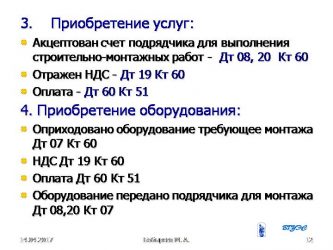

Акцептован счет поставщика за поступившие материалы: проводки и документы

Для учета взаиморасчетных операций с поставщиками используется счет 60, который позволяет отследить период возникновения и погашения возникших обязательств. Также счет 60 дает возможность увидеть дату, ассортимент поступивших материалов, принятых услуг (работ) и расчетные документы, которые уже акцептованы и готовы к оплате. Рассмотрим какой проводкой оформляют операцию акцептован счет поставщика за поступившие материалы на склад.

Акцептован счет поставщика – что это?

Само по себе понятие «акцептован счет поставщика» употребляется достаточно часто, хотя упоминается оно в наших нормативно-правовых актах очень редко, а именно в Положении бухгалтерского учета № 2. Если говорить о буквальном понимании этого утверждения, то «акцептован» означает, что счет поставщика принят к оплате, то есть уже утвержден руководителем предприятия.

Таким образом, понятие «акцептован счет поставщика» – это некий вид руководствующего указания или наставления для бухгалтерии относительно оплаты выставленного поставщиком счета:

Что касается отражения этой операции на счетах бухгалтерского учета, то здесь необходимо учитывать два фактора:

- Первое событие – предоплата;

- Или первое событие – отгрузка товара.

Именно от первоочередности возникновения обязательств зависит последующая корреспонденция счетов.

Получите 267 видеоуроков по 1С бесплатно:

Проводки по акцептованным операциям: первое событие поставка товара

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 10 | 60-1 | 120 000 | Руководителем предприятия акцептован счет выставленный поставщиком. По данному счету оприходованы материалы, поступившие от поставщика. | Товарная накладная |

| 19-3 | 60-1 | 21 600 | На сумму поставленного товара начислен НДС120000 * 18% = 21600 руб. | Счет входящий и товарная накладная |

| 68 | 19-3 | 21 600 | Начисленная сумма НДС принята к возмещению | Счет входящий |

| 10 | 60-1 (76) | 18 200 | Акцептован счет за доставку уже поступившего материала | Счет входящий и товаротранспортная накладная |

| 19-3 | 60-1 (76) | 3 276 | На сумму доставки начислен НДС18200 * 18% = 3276 руб. | Счет входящий |

| 68 | 19-3 | 3 276 | Начисленная сумма НДС принята к возмещению | Счет входящий |

| 60-1 | 50 (51) | 141 600 | Оплата счета поставщика материалов (форма оплаты: наличная или безналичная)120000 + 21600 = 141600 руб. | Платежное поручение |

| 60-1 (76) | 50 (51) | 21 476 | Оплата транспортных услуг18200 + 3276 = 21476 руб. | Платежное поручение |

| 20 (23, 25, 26, 29, 44) | 60-1 | 85 800 | Акцептован (принят к оплате) счет подрядной организации за уже выполненный объем работ | Договор подряда, счет входящий |

| 28 | 60-1 | 45 960 | Акцептован счет поставщика за ценности | Счет входящий, приходная накладная |

| 41 | 60-1 | 108 000 | Акцептован счет поставщика товаров, предназначенных для перепродажи | Счет входящий, приходная накладная |

| 08-4 | 60-1 | 289 000 | Акцептован счет поставщика за поступившее оборудование | Счет входящий, акт введения в эксплуатацию объекта ОС |

Проводки по акцептованным операциям: первое событие внесение предоплаты (задатка) за товар

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Предоплата (аванс) | ||||

| 60-2 | 51 | 70 800 | Поставщику товара сделана предоплата в виде аванса 50%141600 * 50% = 70800 руб. | Платежное поручение |

| 68 | 76 | 10 800 | Возникновение налогового обязательства на сумму оплаты. НДС к вычету | Платежное поручение |

| 10 | 60-1 | 120 000 | Оприходован товар от поставщика | Товарная накладная |

| 19-3 | 60-1 | 21 600 | По полученным товарам начислен НДС120000 * 18% = 21600 руб. | Счет входящий и товарная накладная |

| 60-1 | 60-2 | 70 800 | Авансовый взаимозачет | |

| 60-1 | 51 | 70 800 | Доплата по счету поставщика материалов (50%) | Платежное поручение |

| 76 | 68 | 10 800 | По выплаченному авансу отображен взаимозачет | |

| 68 | 19-3 | 21 600 | Начисленная сумма НДС принята к возмещению | Счет входящий |

| Предоставление задатка | ||||

| 76-5 | 51 | 56 640 | Поставщику товара сделана предоплата в виде задатка 40%141600 * 40% = 56640 руб. | Платежное поручение |

| 009 | 56 640 | Формирование обеспеченных обязательств | ||

| 10 | 60-1 | 120 000 | Поступление товара от поставщика | Товарная накладная |

| 19-3 | 60-1 | 21 600 | По полученным товарам начислен НДС120000 * 18% = 21600 руб. | Счет входящий и товарная накладная |

| 60-1 | 76-5 | 56 640 | По выданному задатку произведен взаимозачет | |

| 009 | 56 640 | Списание задатка с обеспеченных обязательств | ||

| 60-1 | 51 | 84 960 | Доплата по счету поставщика материалов (60%)141600 * 60% = 84960 руб. | Платежное поручение |

| 68 | 19-3 | 21 600 | Начисленная сумма НДС принята к возмещению | Счет входящий |

ПТ без акцепта плательщика

Применяются в случаях предусмотренных законодательством и если оговорено в договоре.

Если данное условие предусмотрено в договоре между поставщиком и покупателями, то обязан предоставить в свой банк сведения о кредиторе (получателе средств), который имеет право выставить ПТ в безакцептовом порядке. Тогда к договору банковского счета составляются дополнительные соглашения о данных сведениях.

На ПТ пишется «без акцепта». ПТ без акцепта подлежат оплате без соглашения плательщика. В учете производится запись:

Д расчетный счет К 301 02, счет получателя

Если на расчетном сете плательщика денег нет, то оно помещается во 2-ую картотеку «Документы, не оплаченные в срок» по Д 909 02.

Аккредитивы – это условноеденежное обязательство принимающим банко-эмитентом по поручению плательщика производятся платежи в пользу получателя средств по предъявлению соответствующих документов.

Аккредитивная форма расчетов в Российской практике применяется не очень широко:

1.Отвлекаются средства покупателя из его хозяйственного оборота;

2.Замедляется товарооборот ,так как поставщик до извещения об открытии аккредитива на его имя не может отгрузить готовую продукцию и несет дополнительные затраты на его хранение.

1. Дается гарантия поставщику об оплате его документов в срок;

2. Аккредитив удобен поставщику.

Аккредитивная форма одна из основных международных расчетов. В России аккредитивами обслуживаются не более 10% товарооборота по импорту, примерно 40- 50% по экспорту. Банками могут открываться следующие виды аккредитивов:

– покрытые (депонированные) – это активы при открытии которых банк – эмитент перечисляет средства плательщика в распоряжение банка – поставщика (исполнительный банк);

– непокрытые (гарантированные), когда гарантию по оплате документов поставщика дает сам банк. Между эмитентами устанавливаются корреспондентские отношения. В исполнительном банке дается право списать всю сумму аккредитива с ведущего у него счета банка – эмитента.

Отзывные аккредитивы – он может быть изменен или аннулирован банком –эмитентом, без предварительного согласия с поставщиком;

Безотзывной – аккредитив, который может быть отменен с согласия получателя средств.

Аккредитив применяется при разовых поставках.

При аккредитивной форме расчета заключается договор в котором предусматривается: наименование банка эмитента, наименование исполняющего банка, наименование получателя средств, сумма аккредитива, вид аккредитива, способ извещения об открытии аккредитива, полный перечень документов предоставляемых получателем средств, срок действия аккредитива, условия оплаты(с акцептом и без акцепта плательщика) и др.

При открытии аккредитива плательщик предоставляет в свой банк аккредитив на банке стандартной формы- заявление на аккредитив, в котором указывается вид аккредитива, условия оплаты аккредитива, номер счета где депонируются деньги. (40901, 40902), срок действия аккредитива, наименование документов против которых производится платеж, наименование товара, работ, услуг для оплаты которых открывается аккредитив.

Аккредитив открывается для расчета только с одним поставщиком, количество экземпляров заявления зависит от требования банка, в расчетах применяются депонированные аккредитивы при поступлении заявления на аккредитив ответственный исполнитель исполняет его:

1.Учет суммы покрытых аккредитивов осуществляется банком –эмитентом на счете Дт -90907, Кт- 99999. Данный учет ведется для контроля за выплатами по аккредитиву.

2.Учет суммы по непокрытым и гарантированным аккредитивам осуществляется банком – эмитентом на счете 91315-П.

Сумма аккредитива списывается с расчетного счета плательщика и с корреспондентского счета банка, на каждом экземпляре проставляется отметка банка, последний экземпляр помещается к соответствующему внебалансовому счету, остальные пересылаются в исполняющий банк, где полученный денежный перевод зачисляется на отдельный лицевой счет 40901, 40902 «Аккредитивы».

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Студент – человек, постоянно откладывающий неизбежность. 11001 –

95.47.253.202 studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock! и обновите страницу (F5)очень нужно

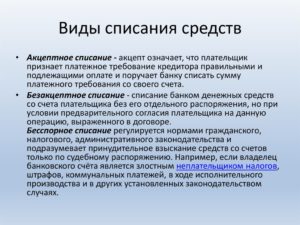

Что такое безакцептное списание денежных средств

Безакцептное списание – это действие, при котором денежные средства списываются стороной банка со счета плательщика без его подтверждения. Однако списание происходит если плательщик заранее заключил договор с банком об осуществлении операции.

Списание денежных средств без акцепта – больше относится к виду списания средств бесспорного характера. Такое списание осуществляется только при наличии договора. Часто возможно и при инкассовом распоряжении, такой процедуре часто присваивается характер возмездности.

В отличие от списания без акцепта, безакцептное списание проводится на безвозмездной основе, так же применяются законные основания.

Любое бесспорное списание будет регулироваться со стороны законодательства, будь то налоговое, гражданское или административное.

К примеру, если банковским счетом владеет лицо, которое на постоянной основе просрочивает выплату налогов или вообще ее не осуществляет, в ходе бесспорного решения средства автоматически будут сняты в пользу государственных учреждений (налоговая, ЖЭК и так далее).

В конечном итоге, безакцептное списание служит в качестве гаранта при осуществлении обязанностей компании в финансовой сфере.

Когда возможно безакцептное списание, основания

Безакцепт можно использовать в двух основных случаях:

- Когда безакцептное списание происходит в двухстороннем порядке. В этом случае компании получившие одобрение на взятие кредита в банке, должны подготовиться к тому, что в случае не оплаты или задержки, банк будет вынужден произвести снятие средств без уведомления. Все эти пункты подробно описываются при составлении и подписании договора.

- Безакцептное списание может производиться так же и в трехстороннем порядке. Используется в качестве дополнительной гарантии при осуществлении платежей между компаниями и поставщиками. В таком случае, третьей стороной будет являться банк. Именно он будет контролировать честность сделки.

Например: когда между компанией и поставщиком подписывается договор об осуществлении покупки или продажи товара, банк резервирует на счету компании средства, которые поставщик получит при успешном завершении сделки. В случае если товар был получен компанией, но по какой-то причине средства не были направлены поставщику, зарезервированная сумма направляется банком на счет поставщика.

Так же безакцептное списание может быть произведено и без составления договора и соглашений. Например:

- постановление суда;

- случай подходит под отдельный законодательный акт.

Банк так же без предупреждения владельца счета в праве взять свою комиссию за перемещение средств.

Так же стоит учесть, что после того, как между банком и владельцем счета срок договора истёк, банк не вправе осуществлять безакцептное снятие.

Эффективность процедуры

Возможность списания денежных средств без акцепта в первую очередь создает дополнительную защиту кредитора в деловой практике. Должник стимулируется для расчета по обязательствам. Именно благодаря практике безакцепта большинство сделок проходят вовремя и соответствуют нормам.

Подписав соглашение о безакцептном списании, плетельщик автоматически соглашается с тем, что его расчетный счет в банке в первую очередь является гарантией выполнения своих деловых обязанностей.

Списание без акцепта денежных средств является, так же своего рода, страхованием при выполнении финансовых манипуляций. Несмотря на то, что этот факт считается скорее формальностью, чем инструментом контроля над нечестными поставщиками, он смог завоевать доверие в финансовых отношениях между сторонами.

Однако владелец счета всегда будет находиться перед выбором, либо списание средств будет осуществляться при согласии владельца либо против. Злостный нарушитель может восстановить свою репутацию, если начнет самостоятельно осуществлять платеж кредиторам, налоговой или поставщикам.

Права владельца счета

Несмотря на то, что условия, которые прописываются в договоре о безакцептном списании подразумевают тот факт, что банк вмешивается в финансовую деятельность компании, это не отнимает права владельца пользоваться счетом.

То есть он не блокируется, а продолжает свое существования откуда средства могут идти на личные траты владельца. Так же владелец вправе снять средства и использовать их для собственных нужд.

Несмотря на то, что счет является “залоговым”, он все равно принадлежит владельцу, который принимает окончательное решение о дальнейшей судьбе собственных средств.

Когда банк может требовать бесспорное списание?

Банковское учреждение может проводить принудительное списание средств со счет клиента в следующих случаях:

· взимание таможенных платежей;

· по решению Суда на основании письма из исполнительной службы;

· оплата штрафов по страховым взносам;

· по условиям самого договора.

В деловой практике наиболее распространенной причиной бесспорного списания является исполнительный лист из государственного органа, который банк не может проигнорировать.

Законные основания для списания

Если банк, выступая посредником между двумя сторонами, не уверен в законности и правомерности действий, он может запросить дополнительные документы.

Безакцептное списание может относиться не только к условиям кредитного договора.

Эта процедура может осуществляться при:

- выдаче кредитов (как конкретное предложение);

- подтверждении оплаты векселя;

- соглашении о погашении долгов и т.д.

Так, например, банк может снять деньги со счета клиента в пользу лизинговой компании в том случае, если она являлась основным кредитором и выиграла суд, подав туда иск о неуплате клиентом долга.

Принудительное списание средств со счета клиента

Говоря о безакцептном списании, следует указать случаи, когда оно неправомерно. Согласно законодательству РФ, банк не имеет права списывать деньги со счета брокера, на котором находятся средства клиента. Это особый вид счета, на котором хранятся средства не самого брокера, а его клиента.

Также безакцептному списанию должна предшествовать процедура анализа платежеспособности клиента. Если суд признает причины, указывающие на невозможность в данный момент платить по договору уважительными, банк не имеет права производить списание.

Автокредит без первоначального взноса на подержанный автомобиль Одним из популярных видов потребительского кредитования является …

Программа государственного субсидирования автокредитов Одной из важнейших ценностей современного человека является время. Динамич…

Автокредит без справок и поручителей В случае принятия решения о покупке авто в кредит, лучше всего прибегнуть к автокредитовани…

Можно ли продать квартиру в ипотеке? Ипотечное кредитование — реальный шанс для многих россиян осуществить мечту о собственном жи…

Источник

Безакцептное списание денежных средств

- по решению судебного органа;

- в регламентированных законодательством случаях (например, ст. 153 закона «О таможенном регулировании в РФ» от 27.11.2010 № 311-ФЗ, ст. 46 Налогового кодекса РФ и др.);

- в определенных соглашением ситуациях.

В целом вопрос о безакцептном списании средств регламентирован различными отраслями права (в т. ч. гражданским, финансовым, таможенным и др.), банковскими правилами (см. положение «О правилах осуществления переводов денежных средств», утв. Банком России от 09.06.2012 № 383-П), сложившимися деловыми традициями и судебной практикой.

Можно обозначить такие различия между бесспорным и безакцептным списанием средств со счета:

- Право на безакцептное списание может быть получено на основании договоренности сторон. Что же касается права бесспорно списывать некие суммы, то соответствующий термин принято употреблять в ситуациях, когда право списывать средства без распоряжения владельца счета возникает в силу закона.

- Правом на бесспорное списание наделяется не сторона по гражданско-правовой сделке (как при безакцептном списании), а госорган.

- Ситуации, при которых допустимо бесспорное списание денежных средств, строго регламентированы законом и не могут толковаться расширительно или изменяться по соглашению между субъектами.

ОБРАЗЕЦ ЗАЯВЛЕНИЯ ОБ ОТЗЫВЕ СОГЛАСИЯ НА БЕЗАКЦЕПТНОЕ СПИСАНИЕ

Просроченная задолженность является одной из основных причин того, что со счета клиента будут без его разрешения списаны деньги. Это распространенная практика, правомерность которой до сих пор активно обсуждается. В некоторых случаях подобные действия могут быть предусмотрены договором заранее или же стать следствием выполнения банком решения суда.

Практикуется такое достаточно редко. Тем не менее многие ситуации можно решить только подобным образом, что делает инструмент списания единственно возможным выходом из сложившейся ситуации. Фактически такие действия представляют собой перечисление денег со счета клиента банка в пользу того же банка или любой другой организации, физического лица, государственных органов и так далее.

Причиной, как уже было сказано выше, чаще всего становится заранее предусмотренное в договоре право, однако иногда придется также добиваться и решения суда. В любом случае все это происходит без согласия, а иногда и без ведома владельца счета, что уже является мошенничеством, если нет никаких достаточно серьезных оснований.

Михаил, в данной ситуации непосредственно банк-эмитент помочь Вам ничем не сможет. Вам необходимо осуществлять отключение ежемесячного списания через личный кабинет на данном сайте ведь Вы же на нем наверняка регистрировались или при обращении в службу поддержки. Однако, как мне кажется, деятельность данного интернет-ресурса не совсем прозрачна и законна и, возможно, Вам не удастся совершить указанные мной выше действия.