Заполнение формы 1 бухгалтерского баланса (образец)

Содержание:

Виды бухгалтерского баланса

Бухгалтерский баланс можно дифференцировать на следующие виды:

- Вступительный – данный баланс составляется при возникновении новой организации

- Начальный – такой баланс составляется ежегодно, и демонстрирует финансовое положение организации после года работы. Он также является отправной точкой для наступающего года – именно от него будет производиться дельнейший учет.

- Промежуточный – баланс, который составляется ежеквартально, его также называют проверочным. Служит для того, чтобы держать под контролем финансовую ситуацию в организации.

- Заключительный – данный баланс составляется при ликвидации организации. Он составляется при участии специальной комиссии.

- Общий – баланс, содержащий данные о правах, имуществе и обязательствах всей организации.

- Частный – в этот баланс входят сведения отдельной части организации.

Также бухгалтерский баланс предоставляется в виде отчета в налоговые органы, а также для того, чтобы наглядно продемонстрировать учредителям эффективность проделанной работы за отчетный период. Кроме того, баланс необходим для получения займа в банке – это гарантия платежеспособности организации как заемщика.

Бухгалтерский баланс неразрывно связан с еще одной формой предоставления бухгалтерских сведений – отчет о прибыли и убытках. Благодаря этим данным, можно выявить наиболее точные коэффициенты, по которым можно судить о финансовой состоятельности организации.

Распространенные проводки по учетуденежных средств компании и их эквивалентов

- Поступление оплат от покупателей за товары, услуги, работы

Дт50 Кт62 – наличный расчет;

Дт51,52,55 Кт62 – безналичное перечисление.

Дт50, 51, 52 Кт62 – возврат излишне перечисленных средств покупателю.

Дт60 Кт50, 51, 52 – возврат средств от поставщика.

Дт60 Кт50, 51, 52

Дт57 Кт51 – приобретение валюты, переводы внутри фирмы между счетами и т. д.

Дт55.03 Кт51,52 – перечисление средств на депозит (в качестве денежных эквивалентов принимаются только вклады до востребования)

Дт51,52 Кт55.03 – возврат внесенных денег.

Дт50, 51, 52 Кт57 – внесение наличности или перевод между счетами внутри фирмы.

Дт57 Кт50, 51, 52 – зачисление средств по их назначению.

Источник

Как составить бухгалтерский баланс — пошаговая инструкция для новичков

Процесс составления бухбаланса весьма сложен не только для новичков. Некоторые моменты его составления могут вызвать затруднения и у бухгалтеров-профи.

Предлагаю вместе со мной пошагово рассмотреть основные его моменты.

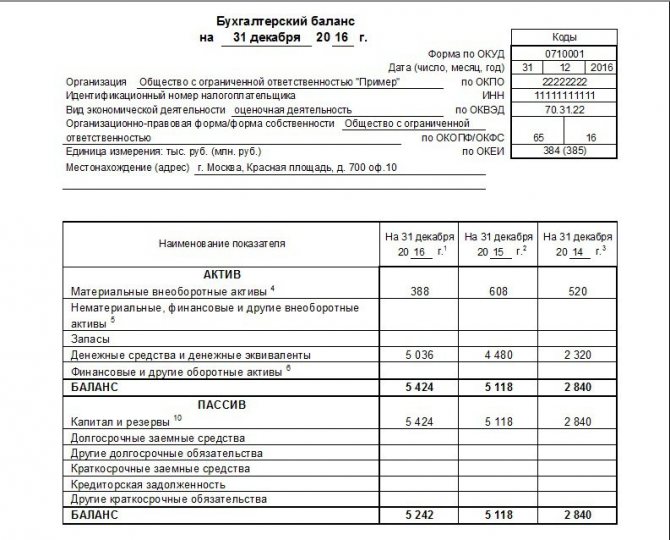

Шаг 1. Указываем реквизиты

Как правило, заполнение любой отчетной формы начинается с титульного листа. Бухгалтерский баланс не исключение. Для его заполнения применяется унифицированный бланк, утвержденный Минфином.

На первом листе указываются реквизиты компании, составляющей бухбаланс:

- дата, на которую составляется форма;

- дата составления;

- наименование компании;

- идентификационный номер;

- вид экономической деятельности;

- форма собственности;

- единица измерения;

- местонахождение компании.

Шаг 2. Заполняем строки таблицы активов

Следующий шаг — это заполнение актива бухбаланса. Все сведения берем из остатков по бухсчетам фирмы (используем оборотно-сальдовую ведомость (ОСВ)).

Для ООО «Помидорка» 2016 год — это первый период, когда компании необходимо отчитываться, ведь именно в этом году фирма была создана. Представим остатки по данным бухучета в виде таблицы.

Остатки ООО «Помидорка» на 01.01.2017 год:

| № | Наименование | Счет | Дебет | Кредит |

| 1 | Основные средства (ОС) | 01 | 500 | |

| 2 | Амортизация ОС | 02 | 26 | |

| 3 | Нематериальные активы (НМА) | 04 | 100 | |

| 4 | Амортизация НМА | 05 | 4 | |

| 5 | Запасы | 10 | 460 | |

| 6 | НДС | 19 | 16 | |

| 7 | Деньги в кассе | 50 | 40 | |

| 8 | Средства на банковском счете | 51 | 120 | |

| 9 | Уставной капитал | 80 | 30 | |

| 10 | Резервный капитал | 82 | 10 | |

| 11 | Нераспределенная прибыль | 84 | 150 | |

| 12 | Расчеты с поставщиками и подрядчиками | 60 | 275 | |

| 13 | Расчеты с покупателями и заказчиками | 62 | 85 | |

| 14 | Расчеты по долгосрочным кредитам и займам | 67 | 300 | |

| 15 | Расчеты по налогам и сборам | 68 | 16 | |

| 16 | Расчеты по соцстрахованию | 69 | 90 | |

| 17 | Расчеты по оплате труда | 70 | 250 | |

| 18 | Итого | 1236 | 1236 |

При составлении баланса следует помнить, что:

- остатки по дебету и кредиту в бухбалансе не сворачиваются;

- ОС и НМА показываются по остаточной стоимости;

- активы в бухбалансе отражаются по учетной стоимости.

Сведения в бухбалансе подразделяются постатейно (утвержденные Минфином). Напротив каждой статьи ставится сумма, взятая из ОСВ на дату отчета, в 2-х соседних столбцах указывается постатейная стоимость имущества за две предыдущие отчетные даты.

Продолжение примера

На основании данных бухучета ООО «Помидорка» составим часть бухбаланса, называемую «Актив».

Актив фирмы «Помидорка»:

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| АКТИВ | ||||

| I. Внеоборотные активы | ||||

| НМА | сч04-05 | 1110 | 96 | — |

| ОС | сч01-02 | 1150 | 474 | — |

| Итог I раздела | 1110+1150 | 1100 | 570 | — |

| II. Оборотные активы | ||||

| Запасы | сч10 | 1210 | 460 | — |

| НДС по приобретенным материальным ценностям | сч19 | 1220 | 16 | — |

| Денежные средства и денежные эквиваленты | сч50+51 | 1250 | 160 | — |

| Итог II раздела | 1210+1220+1250 | 1200 | 636 | |

| БАЛАНС | 1100+1200 | 1600 | 1206 |

Сведения указываются в целых тысячах или миллионах рублей. Пустые строки в таблицу не включены. В реальном бухбалансе все строки должны присутствовать, просто по ним ставится прочерк.

Шаг 3. Заполняем строки таблицы пассивов

Аналогичным образом поступаем и при заполнении раздела «Пассив». Рассмотрим подробнее на примере ООО «Помидорка».

Заполнение раздела «Пассив» фирмы «Помидорка»:

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| ПАССИВ | ||||

| III. Капитал и резервы | ||||

| Уставной капитал | сч.80 | 1310 | 30 | — |

| Резервный капитал | сч.82 | 1360 | 10 | — |

| Нераспределенная прибыль | сч.84 | 1370 | 150 | — |

| Итог III раздела | 1310+1360+1370 | 1300 | 190 | |

| IV. Долгосрочные обязательства | ||||

| Заемные средства | сч.67 | 1410 | 300 | — |

| Итог IV раздела | 1410 | 1400 | 300 | — |

| V. Краткосрочные обязательства | ||||

| Кредиторская задолженность | сч.60+62+68+69+70 | 1520 | 716 | — |

| Итог V раздела | 1520 | 1500 | 716 | — |

| БАЛАНС | 1300+1400+1500 | 1700 | 1206 | — |

Шаг 4. Сопоставляем значения таблиц

Вы помните, что актив = пассиву? В бухбалансе фирмы «Помидорка» строка 1600 и строка 1700 имеют одинаковый показатель 1206 тысяч руб. Это свидетельствует, что форма составлена верно.

Если по этим строкам имеются расхождения, значит, в учет закралась ошибка, которую нужно обязательно найти.

Сразу скажу, занятие это не из легких. Сначала рекомендую проверить арифметические подсчеты. Если с арифметикой проблем нет, приступайте к проверке бухпроводок в ОСВ.

Анализ бухгалтерского баланса и его показателей — процесс непростой, многоэтапный. Как его проводить, я рассказала выше. Результаты анализа помогают оптимизировать финансовую политику фирмы. Качественно проведенный анализ позволяет принимать грамотные управленческие решения.

Упрощенный годовой баланс по форме 1 и форме 2: как заполнить

При оформлении баланса показатели фиксируют состояние дел в организации на конкретную дату – конец года или последний день ведения деятельности (при ликвидации компании), а также на 31 декабря каждого из предшествующих 2 лет.

Приведем основные соотношения строк упрощенного баланса со счетами бухучета, сальдо которых должно быть использовано при заполнении отчета:

| Статья баланса | Код строки | Как вычислить |

| Материальные внеоборотные активы | 1150 | Сумма остатков по счетам 01, 03, 07, 08 за минусом остатка по счету 02 |

| Нематериальные, финансовые и другие внеоборотные активы | 1170 | Сальдо сч. 04, 08 (вложения в НМА), 09, 55 (вклады), 58, 73 (займы сотрудников) минус резерв на сч. 59 и сальдо 05 |

| Запасы | 1210 | Остатки по счетам 10, 11 (за минусом резерва по счету 14), 15, 16, 20, 21, 23, 28, 29, 41 (за минусом сч. 42, если товары учитываются с наценкой), 43-46, 97 |

| Денежные средства | 1250 | Сумма остатков по счетам 50, 51, 52, 55 (за исключением вкладов), 57 |

| Финансовые и другие оборотные активы | 1230 | Сумма остатков по счетам 19, 55 (за минусом долгосрочных вкладов), 58 (краткосрочные вложения за минусом резерва по 59),

+ дебетовые сальдо 60, 62 (за минусом резерва по 63), 66-71, 73 (за минусом долгосрочных займов), 75, 76 |

| Капитал и резервы | 1300 | Сумма остатков по счетам 80, 82, 83, 84 |

| Долгосрочные заемные средства | 1410 | Остаток задолженности по счету 67 с периодом погашения не менее 1 года (при этом проценты включаются в строку 1510) |

| Другие долгосрочные обязательства | 1450 | Остатки счетов 77 и 96 (резервы, используемые более 12 месяцев) |

| Краткосрочные заемные средства | 1510 | Сальдо по счету 66, проценты по долгосрочным заемным средствам (счет 67), и задолженность по сч. 67, до погашения которой на отчетную дату осталось меньше 1 года |

| Кредиторская задолженность | 1520 | Сальдо по кредиту счетов 60, 62, 68-71, 73, 75, 76 |

| Другие краткосрочные обязательства | 1550 | Остатки по счетам 86, 96 (краткосрочные резервы) и 98 |

Пассив баланса

В пассиве баланса перечислены те источники средств, за счет которых компания финансирует свои активы.

Статья «Капитал и резервы» (стр. 1300) для большинства ООО состоит из двух частей:

- Уставный капитал – это средства, которые учредители вложили при создании бизнеса. По закону для ООО он должен быть не меньше 10 тыс. руб., а для публичного акционерного общества – не меньше 100 тыс. руб. Чем больше уставный капитал – тем надежнее компания в глазах контрагентов, банков, инвесторов и т.п.

- Нераспределенная прибыль – это та часть прибыли компании, которую учредители решили оставить в обороте.

Если уставный капитал не менялся, и владельцы компании не получали дивидендов, то разность между показателями по строке 1300 на начало и конец года будет равна финансовому результату. Именно такой случай рассмотрен в нашем примере

Изменение капитала за 2021 и 2021 годы

К2018 = 2024 – 1640 = 384 тыс. руб.

К2019 = 2480 – 2024 = 456 тыс. руб.

Эти суммы равны чистой прибыли компании по форме № 2 за 2021 и 2019 годы соответственно.

Статья «Долгосрочные заемные средства» (стр. 1410) включает в себя все кредиты и займы, полученные на срок более года.

Статья «Краткосрочные заемные средства» (стр. 1510) объединяет «короткие» кредиты и займы, т.е. полученные менее, чем на год.

Само по себе наличие заемных средств и рост их суммы еще не говорит о том, что у предприятия появились проблемы. Однако если долги по кредитам растут, а выручка — остается на месте или даже падает, то это должно вызвать беспокойство. Скорее всего, в этом случае деньги банка не вкладываются в развитие, а идут на «затыкание дыр».

В нашем примере выручка растет, а сумма задолженности по кредитам – снижается. Это говорит об эффективном использовании заемных средств.

В статье «Другие долгосрочные обязательства» (стр. 1450) также перечислены долги компании со сроком погашения более года. Но здесь речь идет обо всех других подобных задолженностях (кроме банков), например – по долгосрочным контрактам с поставщиками.

Статьи «Кредиторская задолженность» (стр. 1520) и «Другие краткосрочные обязательства (стр. 1550) включают в себя все «небанковские» долги организации с коротким сроком погашения.

Здесь представлены не только задолженности перед контрагентами, но и текущие долги по налогам, зарплате, подотчетным суммам и т.п.

Краткосрочная кредиторская задолженность должна быть не ниже «дебиторки» и не должна расти более быстрыми темпами, чем выручка. В нашем примере «кредиторка» даже снижается, а выручка – растет.

Бухгалтерский учет: форма 1 и 2 — кто сдает

Бухотчетность составляют все организации, а субъекты, ведущие бухучет в упрощенном виде, могут применять упрощенные формы отчетных бланков. Согласно п. 4 ст. 6 Закона № 402-ФЗ, к таким предприятиям относятся:

- малые фирмы (в т.ч. микропредприятия), включенные в реестр МСП – к таковым относятся компании со среднесписочной численностью до 100 чел. и годовым доходом не более 800 млн. руб.;

- некоммерческие организации (НКО);

- участники проекта «Сколково».

Упрощенные форма 1 и форма 2 предприятия подразумевают обобщенную группировку данных, которая рекомендуется в приложении 5 к Приказу № 66н. Но субъекты вправе разработать и применять свои бланки.

П. 5 ст. 6 Закона № 402-ФЗ приводит перечень организаций, которым упрощенные способы ведения учета и отчетность не доступны, в т.ч. это предприятия, чья отчетность подлежит обязательному аудиту, бюджетники, НКО с функциями иностранного агента, адвокатские и нотариальные палаты и др.

Активы и пассивы в бухгалтерском балансе

Формирование финансовой бухгалтерской отчетности — прямая обязанность всех экономических субъектов, ведущих бухучет. Некоторые компании и организации вправе вести учет в упрощенном виде, а некоторые вовсе освобождены. Например, индивидуальные предприниматели вправе вовсе отказаться от ведения бухгалтерского учета. Но если на предприятии бухучет ведется, то составление отчетности становится неизбежным.

Формирование отчетности необходимо для получения актуальной информации о деятельности, имущественном положении и обязательствах субъекта. Анализ полученных сведений позволяет оперативно и своевременно принимать верные управленческие решения, тем самым позволяя предприятию функционировать бесперебойно, извлекать прибыль, выполнять функции и полномочия, для исполнения которых оно было создано.

По сути, отчетность — это отражение имущества и капиталов, а также источников, за счет которых они были получены, только в денежном выражении. Ключевая форма финансовой отчетности — это бухгалтерский баланс, унифицированная форма которого утверждена Приказом Минфина № 66н. Для учреждений бюджетной сферы действуют иные формы отчетов: Приказы Минфина № 33н и 191н. Однако независимо от типа организации структура бухгалтерского баланса практически не отличается, то есть бланки включают актив и пассив бухгалтерского баланса.

Типовая структура бухгалтерского баланса содержит следующие числовые показатели.

Актив. Раздел 1. Внеоборотные активы.

- Нематериальные активы: права на объекты интеллектуальной собственности; патенты, торговые знаки, знаки обслуживания, организационные расходы; деловая репутация организации.

- Основные средства: земельные участки и объекты природопользования; здания, машины, оборудование, незавершенное строительство.

- Доходные вложения в материальные ценности: имущество для передачи в лизинг, предоставляемое по договору проката.

- Финансовые вложения: инвестиции в дочерние общества, в зависимые общества; займы, предоставленные организации на срок более 12 месяцев; прочие финансовые вложения.

Раздел 2. Оборотные активы.

- Запасы: сырье, материалы и аналогичные ценности; затраты в незавершенном производстве; готовая продукция, товары для перепродажи и отгруженные; расходы будущих периодов.

- Дебиторская задолженность: покупатели и заказчики; векселя к получению; задолженность дочерних и зависимых обществ; задолженность участников по вкладам в уставный капитал.

- Финансовые вложения: займы, предоставленные организацией на срок менее 12 месяцев; собственные акции, выкупленные у акционеров; финансовые вложения.

- Денежные средства: расчетные счета; валютные счета; денежные средства.

Пассив. Раздел 1. Капитал и резервы.

- Уставной капитал.

- Добавочный капитал.

- Резервный капитал: резервы, образованные в соответствии с законодательством и учредительными документами.

- Нераспределенная прибыль.

Раздел 2. Долгосрочные обязательства.

- Заемные средства: кредиты, подлежащие погашению более чем через 12 месяцев после отчетной даты; займы, подлежащие погашению более чем через 12 месяцев после отчетной даты.

- Прочие обязательства.

Раздел 3. Краткосрочные обязательства.

- Заемные средства: кредиты, подлежащие погашению в течение 12 месяцев после отчетной даты; займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

- Кредиторская задолженность: поставщики и подрядчики; векселя к уплате; задолженность перед дочерними и зависимыми обществами; перед персоналом организации; перед бюджетом и государственными внебюджетными фондами; перед участниками по выплате доходов; полученные авансы.

- Доходы будущих периодов: резервы предстоящих расходов и платежей.

Баланс всегда составляется на определенную дату, то есть на первое число, следующее за отчетным числом месяца, квартала, года. Баланс показывает состояние средств и их источников на конец отчетного периода. Элементами актива и пассива баланса являются статьи, сгруппированные в разделы, то есть каждая строчка баланса – статья баланса.

Техника и порядок составления бухгалтерского баланса

Бухгалтерский баланс формируется ответственным лицом в ходе заполнения отдельных строк бланка. При заполнении необходимо учитывать особенности деятельности компании, а также, правильно распределять показатели.

Обе таблицы отчета включают в себя строки, где указываются показатели, характеризующие финансовое положение компании и для каждой предусмотрен отдельный порядковый номер с наименованием позиции.

Итоговая сумма актива формируется исходя из внесенных показателей, путем их сложения:

По такому же принципу заполняется и пассив баланса:

Если в отдельные строки баланса будет внесен нулевой показатель, то данный факт следует отразить в сопроводительной документации. При заполнении используются обозначения в тысячах или миллионах рублей. Выбор показателя определяется в шапке формы при заполнении баланса:

Составить баланс достаточно просто, если иметь представление о правилах его формирования, а также учитывать особенности и нюансы распределения активов и пассивов фирмы.

Групповая обработка прикрепленных файлов

Кому не знакомы авралы в бухгалтерии, когда налоговая требует представить копии всех документов за два-три года? Кто не получал сюрпризов в виде отсутствия документов, когда завтра их нужно уже представлять проверяющим? 1С предлагает прикрепление и хранение копий документов (в том числе со сканера) в базе, а данная обработка решает вопрос их быстрой подборки, сортировки и выгрузки, а также быстрого и эффективного контроля наличия или отсутствия документов в базе с формированием реестров как выгруженных, так и отсутствующих документов.

В настоящий момент обработка бесплатна, в дальнейшем планируется платная версия с расширенными возможностями.

Скажите решительное «Нет» авралам в бухгалтерии и штрафам за несвоевременное представление документов!

4 стартмани

Что выбрать для отправки электронной отчетности: программу, доверенного представителя или веб-сервис?

Кто обязан сдавать электронную отчетность, разъяснили эксперты КонсультантПлюс. Проверьте, попадается вы в этот список или нет. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

При этом за несоблюдение способа сдачи отчетности компанию могут оштрафовать — подробнее об этом читайте здесь.

Мы рекомендуем вам сдавать отчетность в электронном виде. В этом случае сотруднику госоргана не придется перепечатывать сведения вручную, он загрузит данные из файла, и вероятность возможных ошибок будет сведена к минимуму.

Сдача электронной отчетности через интернет для компании может осуществляться несколькими способами:

- заключив договор с уполномоченным представителем;

- заключив договор с оператором электронного документооборота;

- используя веб-сервисы госорганов или «облачные» электронные бухгалтерии.

Рассмотрим подробнее каждый из способов:

- Уполномоченный представитель — юрлицо или ИП, которому налогоплательщик доверяет отправку отчетности в госорганы. Схема взаимодействия с ним выглядит так: представитель может готовить за клиента декларации и сдавать их. Либо клиент сам готовит отчетность, а уполномоченный представитель только передает ее в госорган. В любом случае клиент должен представить уполномоченному представителю доверенность, которую последний передает в госорган в электронном виде до сдачи самой отчетности (приказ ФНС от 02.11.2009 № ММ-7-6/534@).

Сдача отчетности в электронном виде в ПФР имеет свою специфику — читайте об этом подробнее в материале «Заявление в ПФР на подключение электронной отчетности».

В чем плюсы отправки отчетности через представителя? Если вы заключили договор только на отправку деклараций, то услуги представителя обойдутся дешевле, чем покупка собственной ЭЦП и установка специального программного обеспечения. Обычно такие организации формируют оплату за свои услуги исходя из того, что каждый отчет оплачивается по установленным расценкам. Минус данного способа: протоколы проверки деклараций получает сначала уполномоченный представитель, а потом уже клиент. А, следовательно, теряется время, которое можно было потратить на оперативное устранение недостатков.

- Второй вариант сдачи электронной отчетности — сотрудничество с оператором электронного документооборота. В этом случае оператор выпускает для клиента ЭЦП и предоставляет специальное программное обеспечение для передачи отчетности.

Каким требованиям должна удовлетворять ЭЦП, читайте в статье «Усиленная квалифицированная электронная подпись — что это такое?».

При сотрудничестве с оператором электронного документооборота клиент передает отчетность самостоятельно со своего рабочего места. Сотрудники клиента могут делать отчетность в привычной бухгалтерской программе, а потом выгружать в программное обеспечение, предоставленное оператором электронной отчетности, либо сразу же делать отчет в программе оператора. Программа для сдачи электронной отчетности использует контрольные соотношения и проверяет декларации перед сдачей, а также сравнивает данные с отчетами за предшествующие периоды. Этот способ удобен и надежен для налогоплательщика. Минус — он обойдется дороже, чем работа через уполномоченного представителя.

- Веб-сервисы и облачная бухгалтерия — новое перспективное направление в организации работы бухгалтера. Использование интернета и совершенствование ЭЦП привело к тому, что теперь необязательно лично нести бумажный отчет в госорган (отправить электронный защищенный файл можно с любого компьютера), при этом бухгалтер может работать дома или даже в другой стране. Особенность облачной бухгалтерии состоит в том, что она позволяет не покупать дорогостоящие компьютерные программы для ведения учета, а предлагает вести учет прямо на сайте поставщика услуг, используя логин, пароль и другие средства защиты данных. Плюс таких сервисов — в простоте использования и мобильности, минусы — есть вероятность утечки данных в случае вирусной атаки на сайт. Кроме того, перенос данных из одной облачной бухгалтерии в другую неудобен в силу различий их интерфейсов.

Как организовать электронный документооборот с налоговой инспекцией, узнайте в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы все сделать правильно.

Как заполнить строки

Рассмотрим, какие счета и каким образом используются при формировании баланса, в соответствии с Планом счетов БУ (приказ Минфина № 94н).

Актив

Так заполняется 1-й раздел актива баланса «Внеоборотные активы»:

- Нематериальные активы (НМА), стр. 1110. Дт 04 – Кт 05. Издержки на исследования и разработки НИОКР не показываются.

- Результаты исследований и разработок, стр. 1120. Дт 04 в части НИОКР.

- Нематериальные поисковые активы (ПА), стр. 1130. Дт 08 – Кт 05 (оба счета берутся в части нематериальных ПА).

- Материальные ПА, стр. 1140. Дт 08 – Кт 02 (оба счета берутся в части материальных ПА).

- Основные средства, стр. 1150. Дт 01 – Кт 02 (исключая амортизацию доходных вложений в мат. ценности).

- Доходные вложения в мат. ценности, стр. 1160. Дт 03 – Кт 02 (исключая амортизацию ОС).

- Финансовые вложения, стр. 1170. Дт 58 – Кт 59 (только по долгосрочным вложениям финансов) + Дт 73/1 (только по процентным займам долгосрочного характера, счет 73/1 — расчеты с сотрудниками по выданным займам).

- Отложенные налоговые активы (ОНА), стр. 1180. Дт 09.

- Прочие внеоборотные активы, стр. 1190. Дт 07 + Дт 08 (за исключением поисковых активов) + Дт 97 (издержки со сроком списания свыше 12 месяцев после отчетной даты).

Порядок заполнения 2-й раздела актива баланса «Оборотные активы»:

- Запасы, стр. 1210. Дт 10 + Дт 11 – Кт 14 + Дт 15 + Дт 16 + Дт 20 + Дт 21 + Дт 23 +Дт 28 + Дт 29 + Дт 41 – Кт 42 + Дт 43 + Дт 44 + Дт 45 + Дт 97 (по расходам со сроком списания не выше 12 месяцев после отчетной даты).

- НДС по приобретенным ценностям, стр. 1220. Дт 19.

- Дебиторская задолженность, стр. 1230. Дт 46 + Дт 60 + Дт 62 – Кт 63 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (субсчет 73-1 не берется) + Дт 75 + Дт 76 (исключается отраженный на счетах учета расчетов НДС с выданных и полученных авансов).

- Финансовые вложения (без денежных эквивалентов), стр. 1240. Дт 58 – Кт 59 (только по краткосрочным финансовым вложениям) + Дт 55/3 (счет 55/3 – депозитные счета) + Дт 73/1 (только по краткосрочным процентным займам).

- Денежные средства и денежные эквиваленты, стр. 1250. Дт 50 + Дт 51 + Дт 52 + Дт 55 + Дт 57. Не берется субсчет 50/3 и сальдо по субсчету 55/3.

- Прочие оборотные активы, стр. 1260. Дт 50/3 + Дт 94.

Пассив

Так заполняется 3-й раздел пассива баланса «Капитал и резервы»:

- Уставный капитал (и его законодательно закрепленные разновидности), стр. 1310. Кт 80.

- Собственные акции, выкупленные у акционеров, стр. 1320. Дт 81 (указывается в скобках, вычитаемый или отрицательный показатель).

- Переоценка внеоборотных активов, стр. 1340. Кт 83 (на сумму дооценки ВНА).

- Добавочный капитал (без переоценки), стр. 1350. Кт 83 (без дооценки ВНА).

- Резервный капитал, стр. 1360. Кт 82.

- Нераспределенная прибыль (непокрытый убыток), стр. 1370. Кт 99 + Кт 84 (либо Дт 99 + Дт 84, берется в скобки; Кт 84 – Дт 99, Кт 99 – Дт 84 если получен минус, берется в скобки).

Порядок заполнения 4-го раздела пассива баланса «Долгосрочные обязательства»:

- Заемные средства, стр. 1410. Кт 67 (период погашения задолженности на отчетную дату не выше 12 месяцев).

- Отложенные налоговые обязательства (ОНО), стр. 1420. Кт 77.

- Оценочные обязательства, стр. 1430. Кт 96 (только обязательства со сроком исполнения более 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1450. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 76 + Кт 86 (долгосрочная задолженность по всем счетам).

Приведен порядок заполнения 5-го раздела пассива баланса «Краткосрочные обязательства»:

- Заемные средства, стр. 1510. Кт 66 + Кт 67 (если на счете есть задолженность со сроком погашения не выше 12 месяцев на отчетную дату).

- Кредиторская задолженность, стр. 1520. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75 + Кт 76 (только задолженность краткосрочного характера, исключается учтенный на счетах учета расчетов НДС с выданных и полученных авансов).

- Доходы будущих периодов, стр. 1530. Кт 98.

- Оценочные обязательства, стр. 1540. Кт 96 (только обязательства со сроком исполнения не выше 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1550. Кт 86 (только краткосрочные обязательства).

Коды строк баланса проставляются согласно приказу Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. (п. 5). Они перечислены в приложении № 4.

В приведенной схеме задействованы типовые счета, как правило, используемые для заполнения тех или иных строк баланса. Учетной политикой фирмы, рабочим планом счетов в стандартную схему могут вноситься изменения.

Какие документы нужно сдавать в электронном формате

Сдавать отчетность в электронном формате стало обязательным по закону. Приводим список отчетов, которые необходимо предоставлять в электронном виде:

- бухгалтерскую годовую отчетность

- такой документ, как декларация по НДС

- РВС (расчет по страховым взносам) при среднесписочной численности за прошедший год более 10 человек

- отчет в ФСС и ПФР при количестве сотрудников свыше 25 человек

Помимо этого, в налоговую инспекцию должна приходить отчетность в электронном формате от тех ИП и организаций, на балансе которых среднесписочная численность сотрудников в предшествующем году превышает показатель 100 человек.

Что отражаем в строке 1150 баланса: Основные средства

приобретения или строительства инвентарных объектов исходя из действующих цен на момент переоценки.

Организации могут не чаще одного раза в год (на 1 января отчетного года) переоценивать полностью или частично объекты ОС по восстановительной стоимости путем индексации (с применением индекса Дефлятора) или прямого пересчета по документально подтвержденным рыночным ценам.

При переоценке ОС, осуществляемой в первый раз, сумма дооценки объекта основных средств зачисляется в добавочный капитал организации (дебетуют счет 01 «Основные средства», кредитуют счет 83 «Добавочный капитал»). Сумма уценки объекта основных средств относится на дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредит счета 01 «Основные средства».

Документальное оформление движения основных средств:

Акты о приеме-передаче основных средств (формы № ОС-1, № ОС-1а, № ОС-1б) применяются для зачисления в состав основных средств отдельных объектов, поступивших путем: приобретения за плату у других организаций; строительства хозяйственным или подрядным способом; получения от других организаций и лиц в безвозмездное пользование; внесения учредителями в счет их вкладов в уставный капитал; взятия в аренду с последующим выкупом; поступления по акту дарения и др.

В случаях приобретения объектов основных средств, бывших в эксплуатации, в формах № ОС-1 и № ОС-1а предусмотрен разд. 1, в котором указываются сведения о состоянии объекта на дату передачи. Данный раздел заполняется на основании данных передающей стороны (организации-сдатчика), имеющих информационный характер.

После оформления акты с приложенной к ним технической документацией передаются в бухгалтерию организации, где на объект основных средств открывается инвентарная карточка (книга).

Накладная на внутреннее перемещение объектов основных средств (форма № ОС-2) применяется для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка и др.) в другой.

Данные о перемещении объектов основных средств вносятся в инвентарные карточки (книгу) учета объектов основных средств, которые помещаются в картотеку по новому местонахождению.

Акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств (форма № ОС-3) применяется для оформления и учета приема-сдачи основных средств из ремонта, реконструкции и модернизации.

Для оформления и учета списания ОС, пришедших в негодность, применяются акты о списании: форма № ОС-4 – при списании отдельного объекта ОС; форма № ОС-4а – при списании автотранспортных средств; форма № ОС-46 – при списании групп объектов ОС.

В настоящее время отсутствуют какие-либо рекомендации по документальному оформлению движения нематериальных активов. Поэтому организации должны сами разрабатывать формы соответствующих документов исходя из Положения о документах и документообороте в бухгалтерском учете и Закона о бухгалтерском учете, определивших перечень обязательных реквизитов в документах, и особенностей учитываемых объектов.

При приобретении основных средств используется счет 08 «Вложения во внеоборотные активы» и счета расчетов – 67,66,76,60

Отражены затраты на приобретение объекта ОС: Д счета 08 «Вложения во внеоборотные активы», субсчет «Приобретение объектов ОС» К счета 60 «Расчеты с поставщиками и подрядчиками». 2. Начислен НДС по приобретенному объекту: счета 19 «НДС по приобретенным ценностям» К счета 60.

3. Объект ОС принят к учету по первоначальной стоимости, за исключением НДС: Д счета 01 «ОС» Кредит счета 08 «Вложения во внеоборотные активы».

Аналогично учитывается приобретение других видов ВНА.

В бухгалтерской отчетности подлежит раскрытию с учетом существенности как минимум следующая информация:

— о первоначальной стоимости и сумме начисленной амортизации по основным группам ОС на начало и конец отчетного года; — о движении ОС в течение отчетного года по основным группам (поступление, выбытие и т.п.); — об изменениях стоимости ОС, в которой они приняты к бухгалтерскому учету (достройка, дооборудование, реконструкция, частичная ликвидация и переоценка объектов); — о принятых организацией сроках полезного использования объектов ОС (по основным группам); — об объектах ОС, предоставленных и полученных по договору аренды; — о способах начисления амортизационных отчислений по отдельным группам объектов ОС; — об объектах недвижимости, принятых в эксплуатацию и фактически используемых, находящихся в процессе государственной регистрации.