Заполнение формы 2 бухгалтерского баланса (образец)

Содержание:

Разделы актива баланса

Актив баланса — часть бухгалтерского баланса предприятия, отражающая в денежном выражении материальные и нематериальные ценности, принадлежащие предприятию, их состав и размещение (табл. 1).

Таблица 1. Актив бухгалтерского баланса (сокращенный)

| Номер раздела | Наименование разделов | Группа статей |

| Внеоборотные активы | Нематериальные активы

Основные средства Долгосрочные финансовые вложения Незавершенное строительство |

|

| Итого по разделу 1 | ||

| Оборотные активы | Запасы

Дебиторская задолженность Денежные средства |

|

| Итого по разделу II | ||

| Баланс |

В разделе I актива баланса «Внеоборотные активы» представлены все долгосрочные активы хозяйствующего субъекта: нематериальные активы, основные средства, долгосрочные финансовые вложения, капитальные вложения.

Статьи группы «Нематериальные активы» оцениваются в балансе по остаточной стоимости. Остаточная стоимость данной группы активов определяется как разность между первоначальной (восстановительной) стоимостью и величиной начисленного износа.

Также оцениваются статьи группы «Основные средства», за исключением статьи «Земельные участки». Износ по этому виду активов не начисляется. В балансе все основные средства и нематериальные активы представлены водном разделе, независимо от сферы эксплуатации.

По статьям группы «Финансовые вложения» отражаются вложения денежных средств и другого имущества в другие хозяйственные органы на срок более одного года; по статье «Капитальные вложения» — фактические затраты в незавершенном строительстве.

В разделе II актива баланса «Оборотные активы» отражаются текущие активы, объединенные в несколько групп. В группе «Запасы» отдельными статьями представлены оборотные активы сферы производства. Сырье и материалы оцениваются в балансе по фактической заготовительной себестоимости. Затраты в незавершенном производстве могут быть оценены по нормативной себестоимости, по сумме прямых затрат или по фактической производственной себестоимости. В этом же разделе отражаются и предметы обращения: готовая продукция и товары отгруженные, расходы будущих периодов, которые должны оцениваться по фактической себестоимости.

Вторую группу текущих активов представляют краткосрочные финансовые вложения в другие организации. Группа «Денежные средства» представлена статьями «Касса», «Расчетные счета», «Валютные счета», «Прочие денежные средства».

В этом же разделе актива отражается и дебиторская задолженность как других организаций и лиц, так и работников данного хозяйствующего субъекта.

На что обращать внимание при заполнении

Подробнее о некоторых нюансах, связанных с заполнением отдельных разделов данного бланка.

Раздел нематериальных активов

Сам раздел представляет собой пару таблиц, из которых в первой происходит детализация активов на виды, а во второй отражаются суммы начислений с учетом амортизации в начале и в конце отчетного периода (года). Строки 010-015 заполняются в тех случаях, когда организации принадлежит право или патент на тот или иной объект интеллектуальной собственности. То есть, в самой строке 010 указывается сама стоимость права, в последующих строках приводится расшифровка:

- 011 — в случаях, когда компании, организации принадлежит патент на изобретение;

- 012 – фирме принадлежат права в сфере программирования для электронно-вычислительных машин;

- 013 — запатентованная разработка интегральных микросхем;

- 014 – право собственности на логотип, товарный знак, оформленный в соответствии с действующим законодательством;

- 015 – если компания является правообладателем в области селекции растений, животных и даже новых штаммов клеток и бактерий.

Ряд вопросов вызывает строка 030, именуемая «Деловая репутация фирмы». Данная графа подлежит к заполнению теми организациями, которые были приватизированы посредством конкурса или аукциона, причем фактическая стоимость фирмы оказалась выше первоначальной заявленной цены лота. Показатель разницы в цене называется положительная деловая репутация и отражается в графе 030.

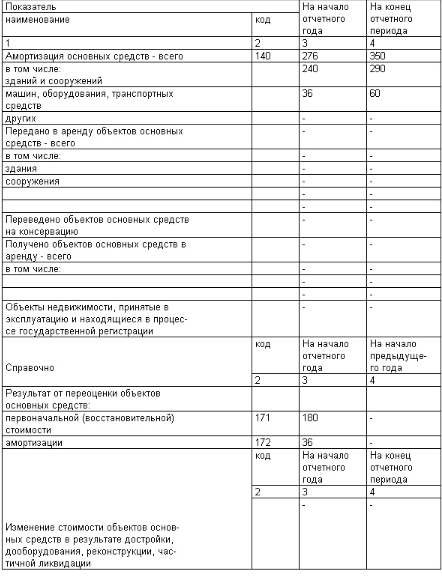

Раздел основных средств

Также состоит из пары таблиц, где в первой происходит разбивка на группы с указанием общего количества и стоимости всех наименований, а во второй таблице детализация с учетом амортизации и других факторов, способных повлиять на стоимость имущества в ту или иную сторону. Вот так выглядят таблицы на бланке:

Раздел инвестирования, доходных вложений в материальные ценности

Таблицы раздела отводятся для детализации имущества, переданного другим фирмам или отдельным гражданам во временное использование или в лизинг с целью извлечения дохода. Особых сложностей при заполнении табличных ячеек данного раздела, обычно, не возникает за исключением последней строки раздела, где необходимо указать значение величин начисленной амортизации на имущество, применимой на начало и конец отчетного периода.

Остальные разделы заполняются по аналогии при наличии соответственных сведений, к которым следует расписать детализированное пояснение, наглядно характеризующее общее финансовое состояние компании, фирмы или предприятия.

Состав годовой бухгалтерской отчетности

Состав годовой бухгалтерской отчетности регламентирован ст. 14 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Так, годовая бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним (ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ).

К приложениям относятся (п.п. 2, 4 Приказа Минфина от 02.07.2010 № 66н):

-

Отчет об изменениях капитала;

-

Отчет о движении денежных средств;

-

Отчет о целевом использовании средств (для некоммерческих организаций);

-

иные приложения (пояснения).

Формы годовой бухгалтерской отчетности утверждены Приказом Минфина России от 02.07.2010 № 66н.

Как формируется совокупный финансовый результат: описание строк 2400, 2510, 2520 фин. отчета №2

Итак, существенную долю совокупного результата составляет чистая прибыль (ЧП). Она подлежит корректировке на результаты переоценок, которые содержат стр. 2510 и 2520

Следовательно, помимо ЧП, следует принять во внимание еще и эти два показателя. Рассмотрим взаимосвязь названых трех показателей и некоторые особенности отображения их по отчетности

Показатель первый. Прибыль на протяжении текущего года показывают по сч. 90 (продажи) и 91 (проч. доходы с тратами). Последние далее списывают на сч. 99 (прибыль, убыток), который в конце текущего отчетного года закрывают на сч. 84 (нераспред. прибыль).

Показатель второй. Что касается переоценки ВА, то на сегодня ее производят в последний день уходящего отчетного года. При отсутствии к этому моменту сумм добавочного капитала по ранее проведенной переоценке уценку показывают в проч. тратах. При проведении дооценки в рамках прошлой переоценки, суммы которой уже причислены к фин. результату, эту дооценку показывают в проч. доходах, но стр. 2510 тогда оставляют пустой. При участии сумм добавочного капитала их прописывают по стр. 2510 в разд. «Справочно».

Показатель третий. Это еще один неоднозначный показатель, фигурирующий в расчете СФР, – результат от проч. операций (стр. 2520). Что примечательно, в рамках применяемых нормативов, не определено, о каких именно операциях здесь идет речь. Строгих предписаний по этой части не имеется. Как показывает практика, в данный показатель зачастую включают разницу, которая образуется при пересчетах стоимости имеющихся активов.

Например, когда российская организация осуществляет деятельность в другой стране и при использовании активов пересчитывает их стоимость в инвалюте на рос. рубли. При пересчете и получается разница, которую далее отображают при помощи добавочного капитала (применительно к ПБУ 3/2006, утв. Приказом Минфина РФ № 154н от 27.11.2006).

Помимо сказанного, бытует мнение, что в рассматриваемый третий показатель включают также суммы ошибок за предшествующий год, которые выявлены к моменту формирования и утверждения бух. отчетности. На самом деле сопоставимые значения показателей по предшествующим периодам корректируют при составлении бух. отчетности с раскрытием информации в соответствующих пояснениях. Исправление ошибок производится в порядке, обозначенном п. 9 ч. II ПБУ 22/2010 (утв. Приказом Минфина РФ № 63н от 28.06.2010).

Учитывая выше сказанное, общую формулу для калькуляции СФР, можно представить следующим образом:

Расшифровка показателей: ЧП – прибыль чистая, У – убыток, РПВА – результат от переоценки ВА, не причисляемый к ЧП, РПО – результат от проч. операций, не причисляемый к ЧП.

Где смотреть пример заполнения баланса

Пример бухгалтерского баланса, составленного как по полной, так и по упрощенной форме, можно также найти на нашем сайте, например, в этой статье.

Образец баланса в новой редакции с комментариями по заполнению от экспертов К+ вы можете скачать в справочно-правовой системе КонсультантПлюс. Для этого бесплатно получите пробный демо-доступ к К+:

Примером бухгалтерского баланса может служить форма, автоматически заполненная в бухгалтерской программе. Следует только помнить о необходимости сверки данных такой отчетности с остатками на счетах бухучета и о соблюдении других правил заполнения бухгалтерского баланса:

- дебетовые и кредитовые остатки по счетам баланса показываются развернуто;

- ОС и НМА отражаются по остаточной стоимости;

- ТМЦ показываются по стоимости за вычетом резервов;

- проценты по долгосрочным кредитам относятся к краткосрочной задолженности;

- проценты по финвложениям отражаются в составе расчетов с контрагентом;

- суммы НДС, начисленного от полученных авансов, могут уменьшать задолженность перед покупателями по этим авансам.

О некоторых нюансах составления бухгалтерского баланса читайте в материале «Составляем бухгалтерский баланс».

О вариантах отражения НДС в балансе читайте в статье «Как отражается НДС в бухгалтерском балансе?».

Что нужно знать на начальном этапе

Бухгалтерская отчетность должна составляться с использованием актуальных форм документов. Приказ Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. содержит такой бланк баланса

Обратим внимание, что с 2020 года приказ начинает действовать полностью, тогда как ранее организация была вправе не применять его

Стандартная полная форма баланса содержит статьи, которые могут потребоваться бухгалтеру для заполнения формы. Баланс составляется с учетом специфики деятельности фирмы, наличия или отсутствия конкретного вида данных. Соответственно, не все строки могут быть заполнены. Кроме того, строки при необходимости можно детализировать, добавлять. Об этом сказано в ПБУ 4/99 (п. 11), приказе № 66н п. 3.

В новой форме есть графа «Пояснения», давать комментарии можно постатейно, рядом с соответствующими цифрами. Графа может использоваться при внесении нехарактерных для деятельности компании данных, добавлении строк и других отклонениях от стандарта. Дополнительные пояснения могут быть важны и при внесении сведений, имеющих существенный «вес» в общей сумме актива или пассива, в целях расшифровки стратегически значимых балансовых статей.

Внимание! Баланс сдается в ФНС, копия пояснительной записки к нему – в ФСС (кроме представителей малого бизнеса). В Росстат бухотчетность организации не сдают

Общие правила составления баланса прописаны в ПБУ 4/99. Отметим наиболее важные:

- Балансовые бухгалтерские показатели должны формироваться по правилам, отраженным в ПБУ и учетной политике организации.

- Данные должны отражаться полностью достоверно.

- В балансе должны быть выделены наиболее существенные статьи.

- Отчетный баланс составляется за год.

- Обязательно разделение активов и обязательств по признаку краткосрочности и долгосрочности. Краткосрочными считаются те, по которым срок обращения, погашения не превышает год после отчетной даты; либо находится в рамках операционного цикла, если он превышает этот срок. Остальные статьи относят к долгосрочным.

- Исключаются регулирующие статьи при оценке имущества (например, основные средства показываются по остаточной стоимости, уже с учетом амортизации, а сама амортизация в балансе не фигурирует).

- Статьи актива и пассива нельзя подвергать зачету, необходимо показывать их развернуто (например, дебиторскую и кредиторскую задолженность нельзя «свернуть» до одного значения разницы показателей). Исключение – если такая возможность прописана соответствующим ПБУ.

Кроме того, перед составлением баланса необходимо провести инвентаризацию (ПБУ по ведению бухучета и отчетности в РФ, утв. пр. Минфина № 34н от 29/07/98 г., п. 27).Инвентаризируются активы: складские остатки, основные средства, готовая продукция и пр. Также инвентаризируются и обязательства, начиная с расчетов, «кредиторки», и далее кредиты, резервы.

Для составления баланса в основном используется регистр БУ оборотно-сальдовая ведомость по счетам. Данные ведомости должны быть предварительно тщательно проверены и сведены с использованием метода двойной записи. Балансовые показатели формируются по конечным остаткам.Дополнительно могут учитываться аналитические данные, данные листков-расшифровок.

Распространенные ошибки при заполнении баланса

При заполнении баланса начинающие бухгалтера часто допускают следующие ошибки:

- Дебиторская и кредиторская задолженности показываются свернутым показателем. Это ошибка — в балансе отдельно нужно показать задолженность перед дебиторами или кредиторами и отдельно — полученные либо выплаченные авансы. По такому же принципу нужно отражать прибыли и убытки.

- Размер полученного аванса нужно отражать не в чистом виде, а вместе с полученным с этим платежом НДС.

- Основные и нематериальные активы отражаются о первоначальной стоимости. Это неверно. Данные величины нужно корректировать на размер начисленной амортизации по каждому виду имущества.

- Беспроцентные займы показываются в составе финансовых вложений. Это неверно, их нужно показывать в составе дебиторской задолженности в разрезе сроков погашения.

- Отрицательные показатели записываются со знаком минус. Согласно инструкции по заполнению бланка, отрицательные значения нужно показывать в круглых скобках без минуса.

Бухгалтерский баланс при УСН

Не так давно у компаний появилась возможность сдачи отчетности по упрощенной форме, в которой отсутствуют многочисленные ненужные показатели. Значения общих данных приводятся за несколько лет на основании норм действующего законодательства. Далее, рассмотрим такой вид документации, как бухгалтерский баланс при УСН и пример его заполнения.

В состав бланка входят такие разделы, как:

- 1150 – Материальные активы содержат данные о том, какова остаточная стоимость средств, а также о том, какие размеры незавершенных капиталовложений имеют место быть. Нематериальные активы необоротного характера содержат данные о нематериальных данных. В этой строке может объединяться информация сразу из нескольких других элементов.

- 1210 и 1250 – запасы и денежные средства. Содержат эти строки соответствующую информацию о тех или иных средствах, имеющихся на балансе предприятия.

- Финансовые активы – это отражение сведений об активах, находящихся в обороте. К графе не имеют отношения запасы денег и их эквивалентов.

- Строка 1450 – долгосрочные обязательства. Сюда записывают долги, срок которых составляет 13 месяцев и более. Они отличаются от коротких обязательных платежей только по параметрам сроков.

- Далее следуют строки с заемными средствами. Информационные сведения о кредитных обязательствах имеют отношение к определенным строкам, которые заполняются на основании действующего законодательства.

Скачать форму бухгалтерского баланса для УСН (годовой бланк) можно по этой ссылке. Прежде всего, он носит справочный характер, который может быть результат переоценки активов, а также других операций. Вторая форма подписывается руководителем фирмы, главный бухгалтер, на основании законодательства, принятого в 2015 году, не должен это делать.

Новая форма бухгалтерского баланса – это бланк для малых предприятий, который позволяет избежать указания данных, которые не имеют значения в рамках их деятельности. Кроме того, ИП предлагается упрощенная схема, при которой налоговые органы смогут понять особенности деятельности и увидеть основные показатели. Обязательства по заполнению находятся в ответственности бухгалтерского отдела фирмы, ошибочные данные подлежат корректировке, а заведомо ложное предоставление данных влечет определенную ответственность.

Watch this video on YouTube

Watch this video on YouTube

Отчет о целевом использовании средств

Отчет о целевом использовании средств представляет собой форму бухгалтерской (финансовой) отчетности в которой представлена информация о величине целевого финансирования на предприятии в случае наличия такого финансирования.

Помимо бухгалтерской (финансовой) отчетности, дополнительными источниками информации для анализа финансово – хозяйственной деятельности экономического субъекта, являются: Годовые отчеты; формы статистической отчетности; форма отчетности предприятий агропромышленного комплекса (АПК); иные организационные и управленческие документы экономического субъекта, в т.ч. и результаты аудиторских проверок, инвентаризаций и ревизий.

Способы предоставления

Форма по ОКУД 0710001, которая входит в состав годового отчета может представляться в ИФНС и Росстат следующими способами:

- Лично представителем компании инспектору или специалисту Росстата.

- Путем отправления через почтовую службу — в этом случае к письму предъявляются требования по содержанию в нем описи, а также оно должно быть ценным.

- Через систему электронного документооборота — в этом случае у компании должна быть соответствующая электронная цифровая подпись (ЭЦП) и заключен договор со спецоператором. Отправить элеронный файл с отчетностью можно и через сайт налоговой, потребуется также усиленная ЭЦП.

Внимание! Законодательством закреплена сдача отчета в электронном виде, если численность работников организации больше 100 человек

Форма 1: бухгалтерский баланс

Баланс представляет из себя разделенную на 2 части таблицу:

- Часть 1. Актив баланса — это имущество и обязательства фирмы, используемые в ее деятельности и способные принести ей выгоду в будущем.

- Часть 2. Пассив баланса — отражает источники формирования актива баланса.

В правильно составленном балансе выполняется равенство:

статей актива баланса = статей пассива баланса

Детальнее это равенство для формы 1 бухгалтерской отчетности выглядит так:

Раздел 1 + Раздел 2 = Раздел 3 + Раздел 4 + Раздел 5,

где

- Раздел 1 — стоимость внеоборотных активов (длительно используемого имущества, стоимость которого погашается частями).

- Раздел 2 — стоимость оборотных активов (быстро оборачиваемых и быстро погашаемых активов: материалов, запасов и т. д.).

- Раздел 3 — стоимостная величина капитала и резервов (источников собственных средств фирмы).

- Раздел 4 и Раздел 5 — выраженные в стоимостном виде долгосрочные и краткосрочные обязательства соответственно (обязательства фирмы по выплате кредитов, займов, налогов, зарплаты и т. д.).

С помощью баланса (формы 1 бухгалтерской отчетности) можно:

- анализировать и оценивать финансовое состояние фирмы на конкретную дату;

- отслеживать динамику изменений показателей во времени (сравнивая показатели балансов, составленных на предшествующие отчетные даты);

- проводить экономический анализ деятельности фирмы и на его основе принимать обоснованные управленческие решения.

Бухгалтерский учет финансовых результатов от прочих видов деятельности организации

Если доходы и расходы невозможно отнести к обычной деятельности, то в этом случае для них предусмотрено понятие «Прочие виды деятельности». Перечень прочих доходов состоит из:

- доходов от предоставления имущества в аренду;

- финансовой выгоды по ценным бумагам и другим вложениям;

- выручки от реализации собственных активов (к примеру, основных фондов, нематериальных активов);

- безвозмездных экономических выгод;

- причитающихся штрафов, пени и неустоек, а также возмещения причиненного ущерба;

- положительных курсовых разниц;

- списанной кредиторской задолженности после окончания срока давности;

- инвентаризационных излишков и т. д.

Аналогичен доходам и список прочих расходов:

- себестоимость и затраты, отнесенные к продаже активов;

- НДС по реализационным операциям;

- возмещение ущерба сторонним контрагентам;

- штрафы, пеня и неустойки, предназначенные к уплате;

- комиссия кредитных компаний за проводимые расчетные операции;

- дебиторская задолженность после прекращения срока давности;

- отрицательные курсовые разницы;

- экономические выгоды по полученным кредитам и займам и другие.

К прочим относятся также доходы и расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности: стихийного бедствия, пожара, аварии, национализации и т.п. (чрезвычайные доходы и расходы).

Для учета финансовых результатов по прочей деятельности утвержден счет 91 «Прочие доходы и расходы». К нему, в отличие от счета 90, достаточно открыть всего 3 субсчета:

- 1 — «Прочие доходы»;

- 2 — «Прочие расходы»;

- 9 — «Сальдо прочих доходов и расходов».

Кредит счета 91.1 отражает доходную часть прочей деятельности. Он может быть в корреспонденции с различными счетами (зависит от источника дохода):

- Дт 62 (76) Кт 91.1 — начислена арендная плата;

- Дт 62 (76) Кт 91.1 — начислена выручка от продажи активов (например, основных средств, нематериальных активов);

- Дт 62 (76) Кт 91.1 — начислены дивиденды, проценты и прочие доходы по ценным бумагам, а также от участия в уставных капиталах сторонних компаний;

- Дт 66 (67) Кт 91.1 — начислены проценты по выданным ранее долгосрочным и краткосрочным кредитам и займам;

- Дт 98 Кт 91.1 — отражен доход от имущества, полученного на безвозмездной основе;

- Дт 60 (62, 76) Кт 91.1 — списана кредиторская задолженность с истекшим сроком давности;

- Дт 52, 57 Кт 91.1 — выявлена положительная курсовая разница при продаже валюты;

- Дт 63 Кт 91.1 — сумма резерва по сомнительным долгам включена в состав прочих доходов;

- Дт 50, 10, 41, 43 Кт 91.1 — выявлены излишки по результатам проведенной инвентаризации;

- Дт 10 Кт 91.1 — оприходованы пригодные для дальнейшего применения материалы, оставшиеся после поврежденных основных средств, товаров, готовой продукции;

- Дт 76 Кт 91.1 — отражены суммы страхового возмещения по уничтоженному имуществу в случае, если оно было застраховано.

А дебет счета 91.2 предназначен для отражения расходных операций:

- Дт 91.2 Кт 01.2 — списана остаточная стоимость основных средств, предназначенных для продажи;

- Дт 91.2 Кт 04.2 — списана остаточная стоимость нематериальных активов, предназначенных для реализации;

- Дт 91.2 Кт 10 — списана себестоимость материалов, предназначенных для продажи;

- Дт 91.2 Кт 68 — начислен НДС с операций по реализации основных средств, нематериальных активов и материалов;

- Дт 91.2 Кт 66 (67) — начислены проценты по полученным краткосрочным и долгосрочным кредитам и займам;

- Дт 91.2 Кт 60 (62, 76) — списана дебиторская задолженность с истекшим сроком давности;

- Дт 91.2 Кт 76 — начислена комиссия банка за проведение расчетных операций;

- Дт 91.2 Кт 52, 57 — отражена отрицательная курсовая разница;

- Дт 91.2 Кт 01.2, 10, 41, 43 — списана остаточная стоимость основных средств, материалов, товаров и готовой продукции, которые пострадали в результате чрезвычайной ситуации, к примеру, при пожаре на складах предприятия.

Смысл расчета итогового финансового результата полностью аналогичен счету 90:

- Дт 91.9 Кт 99 — отражена прибыль по прочим операциям;

- Дт 99 Кт 91.9 — получен убыток по прочим видам деятельности.

Как и счет 90, счет 91 предполагает отсутствие остатка на нем.

Бухгалтерский баланс

Определение

Бухгалтерский баланс – это свод информации о стоимости имущества и обязательствах организации, представленный в табличной форме. Баланс состоит двух разделов Актива и Пассива. Актив всегда должен быть равен Пассиву, именно поэтому форма отчет носит название Баланс.

Бухгалтерский баланс – важнейшая форма бухгалтерской отчетности (форма №1), по которой можно судить о финансовом состоянии предприятия, о том, каким имуществом оно обладает и сколько имеет долгов. Бухгалтерский баланс содержит данные по состоянию на определенную дату (как правило, конец года или квартала). Этим Баланс принципиально отличается от другой важнейшей форма отчетности, Отчета о прибылях и убытках, которая содержит данные о финансовых результатах деятельности организации за определенный период нарастающим итогом с начала года (обычно, за год, 1-й квартал, полугодие или 9 месяцев.)

Структура бухгалтерского баланса

Баланс включает Актив и Пассив, итоги которых равны. Актив Бухгалтерского баланса состоит из двух разделов:

- внеоборотные активы (активы, которые используются более 1 года: оборудования, здания, нематериальные активы, долгосрочные вложения и т.п.);

- оборотные активы (активы, которые используют менее 1 года: сырье, материалы, краткосрочная дебиторская задолженность, денежные средства и т.п.).

Оборотные активы считаются более ликвидными, чем внеоборотные, т.е. могут быть быстрее обращены в деньги.

Если Актив баланса показывает, каким имуществом владеет предприятие, то Пассив раскрывает источники формирования этого имущества. Пассив Бухгалтерского баланса состоит из трех разделов:

- капитал и резервы (собственные средства владельцев компании);

- долгосрочные обязательства (займы, кредиты и прочая задолженность со сроком погашения более 1 года);

- краткосрочные обязательства (текущая задолженность перед работниками, поставщиками и др. долги, подлежащие выплате в течение 1 года).

Форма Бухгалтерского баланса

В настоящий момент действует форма Бухгалтерского баланса, утвержденная Приказом Минфина РФ от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности организаций». Скачать бланк можно . Следует отметить, что утверждённая Минфином форма носит рекомендательный характер, организация может добавлять строки со своими показателями, детализируя имеющиеся данные, или убирать строки, данных по которым у нее нет.

Кому нужен Бухгалтерский баланс

Бухгалтерский баланс – это финансовое лицо организации. Баланс необходим, чтобы лица, имеющие какие-либо взаимоотношения с организацией или планирующие сотрудничество с ней, могли оценить ее финансовое положение, насколько хорошо идет бизнес и не наступит ли скорое банкротство. Бухгалтерский баланс изучают банки, чтобы оценить кредитоспособность заемщика. Баланс сдают в налоговые и статистические органы. Баланс представляют акционерам, как финансовый показатель проделанной руководством работы.

Бухгалтерский баланс – основной источник информации для финансового анализа, определения устойчивости финансового положения предприятия и возможности его бесперебойной работы. Обычно Баланс анализируют вместе с Отчетом о прибылях и убытках (например, автоматически, используя специальную программу), получая таким образом все основные коэффициенты, характеризующие финансовое «здоровье» предприятия.

Обязательные формы

В составе отчетов, которые обязаны сдавать все компании без исключения, числятся:

- баланс предприятия;

- отчет о финансовых результатах: формы № 1 и № 2.

Напомним, что ранее финотчет № 2 назывался иначе: «Отчет о прибылях и убытках». Также чиновники исключили нумерацию бланков отчетности. Ранее все бланки идентифицировались своим номером. В настоящее время применение нумерации к бухотчетам не предусмотрено на законодательном уровне. Но бухгалтеры продолжают называть бланки по старинке.

Далее рассмотрим, как правильно заполнить отчеты, используя образец бухгалтерской отчетности по форме 1 и 2. Разберем ключевые нюансы составления финотчетов за 2019 год.

Отчет об изменениях капитала

В отчете показываются следующие данные:

- величина капитала на дату начала периода, за который отчитывается бухгалтерская служба;

- движение сумм — увеличение (или, наоборот, уменьшение) его размера на протяжении периода;

- значение капитала на дату отчетности.

Сведения об изменении капитала расписываются по статьям таких изменений, среди которых стандартно выделяются: выпуск акций или наоборот, уменьшение их числа, сокращение номинала акций, осуществление переоценки имущества, результаты реорганизационных процессов, наличие доходов / расходов, относимых по правилам бухучета на суммы капитала (например, на добавочный капитал).

Форма отчета введена для использования Приказом Минфина № 66н от 02.07.2010 г., имеет код по ОКУД 0710003. Применяется всеми юрлицами согласно правилам использования бланков бухгалтерской отчетности, прописанным в соответствующих нормативных актах.

Состав бухгалтерской (финансовой) отчетности

Промежуточная бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса и отчета о финансовых результатах, если иное не установлено законодательством, договорами, учредительными документами или решениями собственника экономического субъекта (п. 3 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п. 49 ПБУ 4/99).

Состав годовой бухгалтерской (финансовой) отчетности зависит от категории экономического субъекта:

ИП, а также находящиеся на территории РФ филиалы, представительства или иные структурные подразделения организации, созданной в соответствии с законодательством иностранного государства, — в случае, если в соответствии с налоговым законодательством РФ они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством – могут не составлять бухгалтерскую (финансовую) отчетность (п. 2 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ);

- субъекты малого предпринимательства, некоммерческие организации, организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 года N 244-ФЗ «Об инновационном центре «Сколково» (за исключением организаций, указанных ниже) – могут составлять упрощенную бухгалтерскую (финансовую) отчетность (п. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ);

-

прочие организации, включая организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту, ЖСК, кредитные потребительские кооперативы, микрофинансовые организации, организации государственного сектора, политические партии, их региональные отделения или иные структурные подразделения, коллегии адвокатов, адвокатские бюро, юридические консультации, адвокатские палаты, нотариальные палаты, некоммерческие организации, включенные в предусмотренный пунктом 10 статьи 13.1 Федерального закона от 12 января 1996 года N 7-ФЗ «О некоммерческих организациях» реестр некоммерческих организаций, выполняющих функции иностранного агента – должны составлять бухгалтерскую (финансовую) отчетность в общем порядке (п. 5 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ).

Упрощенная годовая бухгалтерская (финансовая) отчетность состоит из (п. 6 Приказа Минфина России от 02.07.2010 N 66н):

-

бухгалтерского баланса;

-

отчета о финансовых результатах;

-

отчета о целевом использовании средств (только для НКО);

-

приложений к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств, в которых приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Общий порядок предусматривает оформление в составе годовой бухгалтерской (финансовой) отчетности (п.п. 1 и 2 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п.п. 28 – 31 ПБУ 4/99):

-

бухгалтерского баланса;

-

отчета о финансовых результатах;

-

отчета о целевом использовании средств (только для НКО);

-

отчета об изменениях капитала;

-

отчета о движении денежных средств;

-

приложений к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств, в которых приводится информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Куда и как сдавать

Отчет о финансовых результатах надлежит сдавать в составе годовой бухгалтерской отчетности в следующие контролирующие органы:

- ИФНС. Отчет подается в налоговую инспекцию по месту регистрации хозяйствующего субъекта. Если учреждение имеет различные филиалы и подразделения, сдается консолидированная отчетность, то есть все отчеты подразделений объединяются в единую сводку и сдаются в территориальную ИФНС по месту регистрации головной компании.

- Локальные органы статистики. Росстат требует сдавать бланк в обязательном порядке. Если учреждение проигнорирует эту обязанность, инстанция наложит серьезные штрафы.

- Учредителям предприятия ежегодно. Владельцы изучают, анализируют, проверяют, а затем утверждают отчет.

Ряд контролирующих органов вправе затребовать бланк 0710002 по необходимости.

Отчетность запрашивают исполнители при заключении договоров и контрактов в особо крупных размерах для подтверждения финансовой состоятельности заказчика. Руководитель вправе отказать контрагенту и не демонстрировать им величины своих прибылей и убытков.

Подают отчетность различными способами. Первый — лично или через представителя на основании доверенности в территориальные органы ИФНС и Росстата. Для этого документ распечатывается в двух экземплярах и подписывается руководителем или иным ответственным лицом. Один экземпляр — для принимающей стороны, другой остается у отчитывающейся организации. Экземпляр с отметкой органа о принятии сшивается вместе с итоговым бухгалтерским балансом.

ВАЖНО!

Лично подают отчет только те учреждения, численность работников которых не превышает 100 человек.

Второй способ — отправка почтой или курьерской службой. В контролирующий орган направляется письмо с отчетом и обязательной описью почтового вложения.

Третий способ — в ИФНС и Росстат с использованием специальных программ для электронного документооборота. В этом случае отчет подписывается усиленной электронной квалифицированной подписью и по каналам связи передается в соответствующую инстанцию. При использовании этого способа специалисту надлежит дождаться сведений о получении файла контролирующим органом.

Заключение

Составление бухгалтерской отчетности осуществляется на бланках определенной формы, утвержденных Минфином России, и с соблюдением определенных правил внесения информации в эти бланки.

Формы 3, 4 и 6 – это приложения к 2 основным бухгалтерским отчетным документам: бухбалансу и отчету о финрезультатах.

Формы 3 (отчет об изменениях капитала) и 4 (отчет о движении денежных средств) оформляются в обязательном порядке, если основные отчеты создаются в их полном варианте.

Форма 6 (отчет о целевом использовании средств) составляется только при наличии у отчитывающегося лица средств целевого финансирования.