Порядок составления бухгалтерского баланса (пример)

Содержание:

Правила заполнения и подписи

Бухгалтерская отчетность считается составленной после того, как ее на бумаге подписал руководитель организации (ч. 8 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ). Если же бухучет ведет специализированная организация, то бухгалтерскую отчетность должны подписать руководители обеих организаций, то есть и той, которая оказывает услуги по ведению бухучета (п. 17 ПБУ 4/99).

Подпись главного бухгалтера на отчетности, сдаваемой в Росстат, не нужна. Это следует из статьи 18 Закона от 6 декабря 2011 г. № 402-ФЗ. К такому выводу пришел Росстат в письме от 7 апреля 2020 г. № 532/ОГ.

Ситуация: кто вместо руководителя организации может подписать бухгалтерскую отчетность? В организации есть своя бухгалтерия.

Сделать это может любой сотрудник, уполномоченный руководителем организации.

Руководитель может передать часть своих полномочий (в т. ч. и право подписи бухгалтерской отчетности) другим сотрудникам. Например, своему заместителю, финансовому или коммерческому директору. Для этого нужно:

издать приказ о назначении ответственного за подписание бухгалтерской отчетности;

выдать сотруднику доверенность на право подписи бухгалтерской отчетности (подп. 2 п. 3 ст. 40 Закона от 8 февраля 1998 г. № 14-ФЗ, ст. 69 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 5 ст. 185 ГК РФ).

Если такие документы оформлены верно, то подпись уполномоченного сотрудника на бухгалтерской отчетности приравнивается к подписи руководителя организации.

Важная деталь: доверенность обязательна – одного приказа о назначении ответственного за подписание отчетности недостаточно. Законодательство не предусматривает, что кто-либо другой вместо руководителя (генерального директора, президента и т. п.) вправе действовать от имени организации и представлять ее интересы без доверенности.

Предлагаем ознакомиться Когда нужно свидетельство о рождении

Такие выводы подтверждают письма Минфина России от 25 сентября 2012 г. № 03-02-07/1-227, ФНС России от 26 июня 2013 г. № ЕД-4-3/11569.

Нет, нельзя.

Использовать факсимиле можно только в случаях, предусмотренных законодательством (п. 2 ст. 160 ГК РФ). А закон о бухучете прямо не разрешает использовать факсимильную подпись. Зато там сказано, что бухгалтерскую отчетность руководитель должен подписать лично, на бумаге (ч. 8 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ).

В какие сроки направлять бухотчетность за 2020 год

Сроки подачи годовой отчетности соблюдаются всеми хозяйствующими субъектами, ведущими бухучет (ч. 1 ст. 6 Закона от 06.12.2011 г. № 402-ФЗ). При этом не учитывается ни правовая форма хозяйствования субъекта, ни применяемый режим налогообложения.

Некоторые ИП и отделения иностранных компаний не обязаны осуществлять бухучет. И, соответственно, они не должны подавать бухотчетность.

Годовая отчетность представляется в ИФНС по месту нахождения компании. На основании представленных сведений ФНС формирует государственный информационный ресурс бухгалтерской отчетности — ГИР БО.

Внимание! Отчетность некоторых субъектов не включается в ГИР БО, а потому они по-прежнему должны отчитываться в органы статистики.

Бухотчетность нужно подавать в ИФНС не позже 3-х месяцев по окончании отчетного года (пп. 5 п. 1 ст. 23 НК РФ). Соответственно, за 2020 г. ее нужно направить не позже 31 марта 2021 г. Поскольку день не выпадает на выходной, переноса срока сдачи бухотчетности в 2021 г. не будет.

В законодательстве не установлены сроки сдачи промежуточной бухотчетности. Ее не требуется подавать в ИФНС.

Если компания исправляла ошибки в бухотчетности, то ее нужно подать в ИФНС при условии, если она включается в ГИР БО. Срок отправки скорректированной отчетности — не позже 10-ти рабочих дней со дня, следующего за днем внесения изменений.

Вносить изменения в уже утвержденную бухотчетность нельзя.

Отдельные сроки сдачи бухотчетности за 2020 год

Компаниям нужно учитывать особые сроки сдачи бухотчетности за 2020 г. в некоторых ситуациях:

если компания создана в 2020 г., она должна сдать годовой отчет. Срок может быть как общий для всех, так и перенесенный на 2022 г.

Если компания зарегистрирована после 30 сентября 2020 г., то первый отчетный год для нее — с даты регистрации по 31 декабря 2021 г. И тогда она должна в первый раз сдать годовую отчетность не позже 31 марта 2022 г. Но она вправе также сдать отчет за период с даты регистрации до 31 декабря 2021 г., и тогда для нее сроки отправки документов обычные — не позже 31 марта 2021 г.

Если компания зарегистрирована до 30 сентября 2020 г., то для нее сроки сдачи годовой отчетности обычные — до 31 марта 2021 г.;

- если компания ликвидирована, то отчетность формируется за период с 1 января до даты внесения в ЕГРЮЛ информации о ликвидации. Эта отчетность не включается в систему ГИР БО. Законодательством не установлен срок сдачи бухотчетности ликвидированной компании, а потому ее подают вместе с документацией на ликвидацию компании;

- если компания реорганизована, то для нее последний отчетный период — с 1 января по дату реорганизации, т.е. дату регистрации последнего из возникших юрлиц. При этом исключением является ситуация по реорганизации в форме присоединения — отчетным периодом является срок с 1 января по дату внесения информации в ЕГРЮЛ о прекращении деятельности присоединенной компании. Эта отчетность не включается в систему ГИР БО.

Компания, которая образовалась по итогам реорганизации, всегда сдает бухотчетность в установленные сроки — до 31 марта года, следующего за отчетным. И при этом отчетным периодом является срок от даты регистрации образованной в результате реорганизации компании до 31 декабря отчетного года.

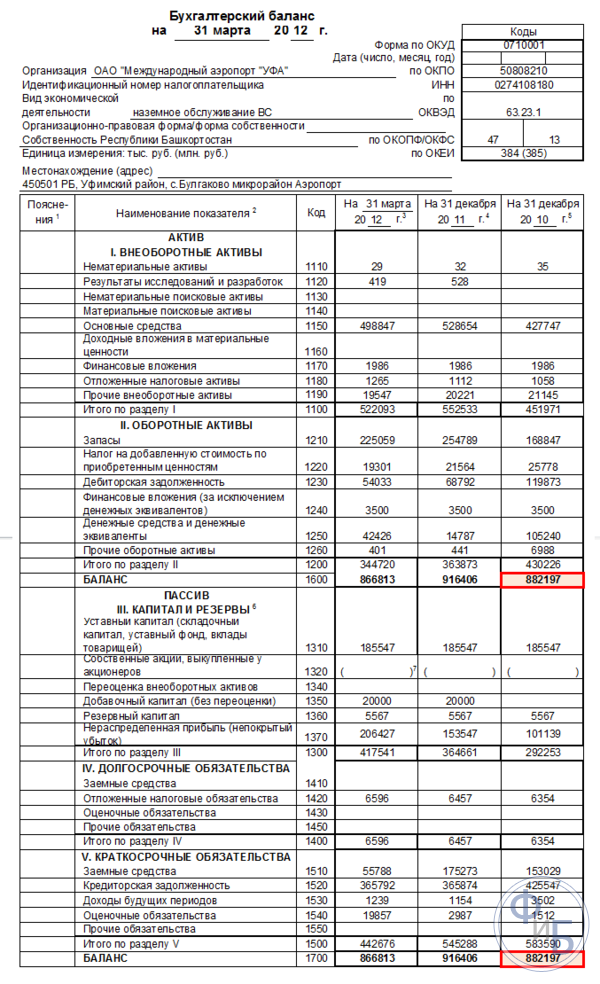

Заполнение стандартного Баланса

Стандартный Баланс является более громоздкой и подробной формой, чем рассмотренная выше форма. Общий принцип заполнения обеих форм баланса одинаков. Обе эти формы имеет титульную верхнюю часть, которая содержит реквизиты компании, далее следует табличная часть, содержащая данные об активах и пассивах фирмы.

Основное отличие полной и упрощенной формы баланса в том, что полная форма отражает более подробные данные по каждой группе активов и пассивов.

Как уже было замечено, баланс содержит две основные части активы и пассивы.

В балансе активы разбиты на две основные группы и несколько подгрупп:

Внеоборотные активы

- Нематериальные внеоборотные активы – сальдовое сальдо Сч 04 (кроме НИОКР), за вычетом амортизации Сч 05;

- НИОКР;

- НМА — остатки со Сч 08.11;

- Материальные активы (поисковые) – остатки со Сч 08.12;

- Основные средства организации — сальдо Сч 01 (за вычетом амортизации Сч 02);

- Вложения в МЦ — сальдо Сч 03 (за вычетом амортизации Сч 02);

- Вложения — сальдо Сч 58 (за вычетом Сч 59), остатки Сч 73 (для займов св. 12 мес.);

- Отложенные выплаты налогов – остатки Сч 09 (минус сальдо Сч 77, если есть);

- Прочие внеоборотные активы;

- Общая сумма по всему этому разделу;

Оборотные активы

- Запасы – тут складываем материалы Сч 10 (минусуем Сч 14) или складываем Сч 15 и 16, сальдовые суммовые остатки по производству Сч 20 (а также 21, 23, 29, 44, 46) и готовой продукции Сч 43, товарам Сч 41 (минусуем, если есть Сч 42), Сч 45, расходам на продажу Сч 43;

- НДС – Сч 19;

- Дебиторская задолженность — здесь необходимо указать остатки во взаиморасчетах с вашими покупателями/заказчиками (Сч 62), а также с поставщиками/подрядчиками (Сч 60), сальдовые остатки по налоговым расчетам (Сч 68, 69), по расчетам с работниками (Сч 70, 71, 73), а также указать сальдовые остатки по учредителям Сч 75 и другим дебиторам/кредиторам (Сч 76). Если у вас имеются резервы по сомнительным долгам, то надо вычесть, имеющиеся у вас кредитовое сальдо Сч 63.

- Вложения (кроме денежных эквивалентов) — сальдо Сч 58 (за вычетом сальдо Сч 59), депозиты Сч 55, расчеты по имеющимся займам Сч 73;

- Денежные средства и их эквиваленты — здесь необходимо сложить и записать общую сумму сальдовых остатков на отчётную дату по кассе Сч 50, расчетным счетам в рублях и в валюте Сч 51 и 52, спецсчета в банках Сч 55, а также приплюсовать переводы Сч 57;

- Прочие оборотные активы;

- Общая сумма этого раздела;

В итоговой строке активов, необходимо сложить все представленные выше данные по активам – баланс.

Теперь рассмотрим вторую часть баланса, в которой отражаются пассивы. По пассивам указывают обычно сальдо кредитовое. Пассивы, также принято формировать в несколько групп по типам. В балансе пассивы разбиты на три основные группы и несколько подгрупп:

Капитал и резервы

- Уставный к-л – сальдовый остаток Сч 80;

- Акции фирмы- сальдо Сч 81;

- Переоценка основных средств и НМА — сальдо Сч 83;

- Добавочный к-л (без переоценок ОС и НМА);

- Резервный к-л фирмы – сальдо Сч 82;

- Остаток вашей нераспределенной прибыли или убыток – остатки со Сч 84;

- Общая сумма этого раздела;

Долгосрочные обязательства фирмы

- Сальдо по займам – Сч 67 (здесь необходимо указать кредиты фирмы, взятые на срок более года, с начисленными процентами);

- Отложенные обязательства по налогам на конец года — сальдо Сч 77 (минус остаток Сч 09);

- Оценочные обязательства фирмы – остаток со Сч 96 (на срок более года);

- Укажите прочие обязательства компании (сроком больше года);

- Общая сумма этого раздела;

Краткосрочные обязательства фирмы

- Сальдовый остаток по краткосрочным займам вашей компании – Сч 66 (здесь необходимо указать кредиты фирмы, взятые на срок до года, с начисленными процентами);

- Сальдовый остаток по кредиторской задолженности — здесь необходимо указать суммарный кредитовый сальдовый остаток по счетам, которые уже указывались выше, но тут берется именно сальдо кредитовое Сч 60, 62, 70, 71, 73, 68, 69, 75-2, 76.

- Сальдовый остаток по другим краткосрочным обязательствам фирмы;

- Сальдовый остаток будущих доходов – остатки Сч 98, укажите также, если есть Сч 86;

- Сальдовый остаток по оценочным обязательствам фирмы – сальдо Сч 96 (на срок до года);

- Укажите прочие обязательства фирмы, сроком до года;

- Сумма строк по данному разделу;

В итоговой строке пассивов, необходимо сложить все представленные выше данные по пассивам – баланс.

Итоговые данные по активам и пассивам должны быть равны. Если у вас эти суммы неравны, то необходимо перепроверить данные бухгалтерских регистров, суммарные расчёты, а также проверьте правильность разнесения активов и пассивов по группам.

Какие установлены сроки предоставления бухгалтерской отчетности?

Государственные и муниципальные унитарные предприятия представляют бухгалтерскую отчетность органам, управляющим государственным имуществом. Другим органам исполнительной власти, банкам и иным пользователям бухгалтерская отчетность представляется в соответствии с законодательством РФ.

Отчетный год – для российских организаций это календарный год с 1 января по 31 декабря включительно. Для вновь созданной или реорганизованной организации – отчетный период со дня ее государственной регистрации по 31 декабря следующего года включительно.

Промежуточная отчетность – это отчетность за определенный период в пределах отчетного года. Месячная отчетность в установленные адреса не представляется, но необходима для оперативного реагирования на изменения в финансовом положении организации.

Отчетная дата – последний календарный день отчетного периода:

1) 31 декабря – для годового бухгалтерского отчета;

2) последние дни месяцев – для промежуточной бухгалтерской отчетности.

Определение «отчетной даты» важно для составления бухгалтерской отчетности, поскольку от этого зависит величина курсовой разницы по активам и обязательствам, стоимость которых выражена в иностранной валюте. Сроки представления бухгалтерской отчетности устанавливаются законодательством РФ. Сроки представления бухгалтерской отчетности устанавливаются законодательством РФ

Сроки представления бухгалтерской отчетности устанавливаются законодательством РФ.

Датой представления бухгалтерской отчетности для организации считается день фактической передачи ее по принадлежности или дата ее отправления, обозначенная на штампе почтовой организации. Если дата представления отчетности приходится на нерабочий день, то сроком представления отчетности считается первый следующий за ним рабочий день.

Срок представления квартальной отчетности – в течение 30 дней по окончании квартала, годовой – в течение 90 дней по окончании года.

В случае наличия у организации дочерних и зависимых обществ, помимо собственного бухгалтерского отчета, они составляют сводную бухгалтерскую отчетность, включающую показатели таких обществ, находящихся на территории РФ и за ее пределами.

Cводная бухгалтерская отчетность – это система показателей, отражающих финансовое положение на отчетную дату и финансовые результаты за отчетный период группы взаимосвязанных организаций.

Министерства, ведомства и другие федеральные исполнительные органы представляют сводную годовую бухгалтерскую отчетность по унитарным предприятиям, отдельно по акционерным обществам, часть акций которых закреплена в федеральной собственности. Данная сводная отчетность представляется Минфину РФ, Минэкономики РФ и Госкомстату РФ в следующие сроки:

– по унитарным предприятиям – не позднее 25 апреля следующего за отчетным года;

– по акционерным обществам – не позднее 1 августа следующего за отчетным года.

Сводная годовая бухгалтерская отчетность объединения юридических лиц, созданного на добровольных началах организациями, представляется в порядке и сроки, предусмотренные в их учредительных документах.

Документы

Абитуриент может подать заявления о поступлении на 1-й курс не более чем в 5 вузов, не более чем на три направления в каждом вузе. Таким образом он может использовать до 15 возможностей продолжить образование — более чем достаточно.

Большинство вузов требуют от абитуриента три основных документа:

- — заявление, собственноручно подписанное абитуриентом;

- — копия значимых страниц паспорта (заверять обычно не нужно);

- — копия аттестата (заверять обычно не нужно)

Сертификаты о результатах ЕГЭ обычно не требуются, баллы ЕГЭ абитуриент указывает сам, при приеме заявления они проверяются по федеральной базе данных.

Указанные документы могут быть присланы по почте на адрес приемной комиссии. Бланк заявления уважающий себя вуз выкладывает на своем сайте (см.

Сроки сдачи отчетности ООО на УСН в 2016 году

Компании на упрощенной системе налогообложения сдают декларацию по НДС, если их деятельность входит в список исключений, указанных в пункте 2 статьи 346.11 НК РФ. В других случаях компания-упрощенец не сдает декларацию по НДС.

Компании на упрощенной системе налогообложения не освобождены от сдачи отчетности в ПФР, ФСС и ФНС.

В ФНС нужно подавать сведения о среднесписочной численности и справки по формам 2-НДФЛ и 6-НДФЛ. С ФСС нужно отчитываться за 2016 год по форме 4-ФСС, а далее в 2017 году нужно сдавать Единый расчет по страховым взносам в ФНС.

Отчетность упрощенцев по формам 2-НДФЛ, 6-НДФЛ, 4-ФСС, РСВ-1 ничем не отличается от отчетности организаций на общей системе налогообложения. О порядке отчетности мы написали выше, смотрите детально в таблице.

Кроме того, организация на УСН, обязана отчитаться и уплатить транспортный и земельный налог, если у неё на балансе есть имущество, подпадающее по объекты налогообложения.

Бухгалтерскую отчетность компания на упрощенной системе налогообложения сдает так же, как и компания на ОСНО.

| Отчетность | Куда сдавать | Сроки и порядок отчетности |

| Декларация по УСН | В ФНС |

Декларация по УСН за 2016 год должна быть представлена не позднее 31.03.2017 либо в бумажном, либо в электронном виде. На 2 апреля 2018 года перенесен срок сдачи, так как, если последний день срока приходится на выходной и (или) нерабочий, праздничный, днем окончания срока считается следующий за ним рабочий день. Порядок и срок сдачи декларации по УСН установлен в статье 346.23 Налог за 2016 год нужно перечислить в бюджет до 31.03.2017. Срок уплаты авансовых платежей компанией на УСН: Сроки уплаты авансовых платежей установлены в пункте 7 статьи 346.21 НК РФ. |

Как часто нужно сдавать баланс?

В настоящее время государство требует представлять баланс только 1 раз в год: в любой подходящий день с 1 по 31 марта. Этот срок указан и в бухгалтерском (п. 2 ст. 18 закона № 402-ФЗ), и в налоговом (подп. 5 п. 1 ст. 23 НК) законодательстве.

Внимание! Баланс для собственников и иных заинтересованных лиц можно представлять с любой другой периодичностью (п. 4 ст. 13 закона № 402-ФЗ)

При этом промежуточную отчетность налоговикам и в статистику передавать не требуется

13 закона № 402-ФЗ). При этом промежуточную отчетность налоговикам и в статистику передавать не требуется.

Что грозит компании, если срок сдачи пропущен?

Не успел сдать отчет вовремя – неминуемо наступит наказание. К счастью, величина его не зависит от показателей баланса, как это бывает в случае опоздания с налоговой декларацией.

Размеры материальных потерь при этом могут составить:

- если не отправить налоговикам баланс или сделать это с задержкой, штраф предъявят в размере 200 руб. (пункт 1 статьи 126 НК). Также возможно административное наказание по ст. 15.6 КоАП;

- если ваш баланс не получат органы статистики, может последовать наказание размером от 3 000 до 5 000 руб. по ст. 19.7 КоАП.

Подробнее о том, как государство планирует ужесточить наказание, если баланс вовремя не будет передан в органы статистики, см. материал «Штрафы за непредставление отчетности в Росстат могут быть увеличены»

Когда сдавать бухгалтерский баланс, если отчетный период сокращен или увеличен?

Обычно отчетный период равен году. За это время нужно составить баланс и представить его во все инстанции в установленные сроки.

Но можно зарегистрироваться и начать работать с любой даты внутри календарного года, и тогда отчетный период будет меньше традиционного. При этом сроки подготовки баланса обычные: в течение 3 месяцев после окончания отчетного периода.

Другой случай – ликвидация компании. Для такой компании отчетный период заканчивается датой внесения в ЕГРЮЛ записи о ликвидации (ст. 17 закона ФЗ-402), а для подготовки и сдачи отчетности применяется тот же 3-месячный срок.

Подробнее о том, куда предоставляется ликвидационный баланс, см. в материале «Куда представить ликвидационный баланс»

Увеличенный отчетный период возникает в том случае, когда решение начать бизнес принимается в конце года и регистрация происходит после 30 сентября (например, в октябре 2015 года). Тогда по п. 3 ст. 15 закона № 402-ФЗ отчетный период увеличивается и продолжается с 1 октября 2015 года по 31 декабря 2016 года. А срок сдачи бухгалтерского баланса сдвигается до 31 марта 2017 года.

Итоги

Сдавать отчетность нужно в строго установленное законом время. Затягивать сроки сдачи бухгалтерского баланса или забывать об этой обязанности – не избежать штрафных санкций.

Статья взята с сайта

Бухгалтеры наверняка помнят, что когда-то баланс сдавался раз в квартал. Теперь сдавать его нужно в ФНС лишь по итогам года. В статье расскажем, в какие сроки сдавать форму баланса, как заполнить разделы отчетной формы.

Состав годовой бухгалтерской отчетности

Состав годовой бухгалтерской отчетности регламентирован ст. 14 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Так, годовая бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним (ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ).

К приложениям относятся (п.п. 2, 4 Приказа Минфина от 02.07.2010 № 66н):

-

Отчет об изменениях капитала;

-

Отчет о движении денежных средств;

-

Отчет о целевом использовании средств (для некоммерческих организаций);

-

иные приложения (пояснения).

Формы годовой бухгалтерской отчетности утверждены Приказом Минфина России от 02.07.2010 № 66н.

Состав бухгалтерской (финансовой) отчетности

Промежуточная бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса и отчета о финансовых результатах, если иное не установлено законодательством, договорами, учредительными документами или решениями собственника экономического субъекта (п. 3 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п. 49 ПБУ 4/99).

Состав годовой бухгалтерской (финансовой) отчетности зависит от категории экономического субъекта:

ИП, а также находящиеся на территории РФ филиалы, представительства или иные структурные подразделения организации, созданной в соответствии с законодательством иностранного государства, — в случае, если в соответствии с налоговым законодательством РФ они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством – могут не составлять бухгалтерскую (финансовую) отчетность (п. 2 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ);

- субъекты малого предпринимательства, некоммерческие организации, организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 года N 244-ФЗ «Об инновационном центре «Сколково» (за исключением организаций, указанных ниже) – могут составлять упрощенную бухгалтерскую (финансовую) отчетность (п. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ);

-

прочие организации, включая организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту, ЖСК, кредитные потребительские кооперативы, микрофинансовые организации, организации государственного сектора, политические партии, их региональные отделения или иные структурные подразделения, коллегии адвокатов, адвокатские бюро, юридические консультации, адвокатские палаты, нотариальные палаты, некоммерческие организации, включенные в предусмотренный пунктом 10 статьи 13.1 Федерального закона от 12 января 1996 года N 7-ФЗ «О некоммерческих организациях» реестр некоммерческих организаций, выполняющих функции иностранного агента – должны составлять бухгалтерскую (финансовую) отчетность в общем порядке (п. 5 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ).

Упрощенная годовая бухгалтерская (финансовая) отчетность состоит из (п. 6 Приказа Минфина России от 02.07.2010 N 66н):

-

бухгалтерского баланса;

-

отчета о финансовых результатах;

-

отчета о целевом использовании средств (только для НКО);

-

приложений к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств, в которых приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Общий порядок предусматривает оформление в составе годовой бухгалтерской (финансовой) отчетности (п.п. 1 и 2 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п.п. 28 – 31 ПБУ 4/99):

-

бухгалтерского баланса;

-

отчета о финансовых результатах;

-

отчета о целевом использовании средств (только для НКО);

-

отчета об изменениях капитала;

-

отчета о движении денежных средств;

-

приложений к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств, в которых приводится информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Когда может потребоваться баланс за полугодие?

Хоть полугодовой баланс не нужно представлять налоговикам, налогоплательщики часто формируют такой документ. Причин тому может быть множество, но в большинстве своем они связны с использованием сведений из баланса в деятельности компании.

Основные причины формирования баланса за полгода:

- Требуется представить информацию о финансовой деятельности собственникам компании.

- Нужно принять решение о выплате дивидендов по итогам истекших 6 месяцев.

- Необходимо направить сведения полугодового баланса в банковское учреждение, которое выдало кредит компании или только ведет переговоры о предоставлении юрлицу кредита.

- Есть необходимость удостоверить потенциальных или действующих контрагентов в благонадежности компании и ее финансовом благополучии.

- Требуется провести анализ экономической деятельности компании по итогам прошедших месяцев и спрогнозировать последующую финансовую активность.

- Необходимо направить документ как ответ на запрос налоговых контролеров в формате обоснований для поданных ранее пояснений.

- Требуется принять решение о премировании работников компании по итогам полугодовой деятельности.

Пример заполнения на 2018 год

Для правильного составления бухгалтерского баланса на 2021 год стоит воспользоваться наглядными примерами по заполнению.

Таблица 1 – Заполнение внеоборотных активов компании.

| Кодировка | Дебетовое сальдо/порядок расчета, пояснения | Сумма, тыс. руб. |

| 1110 | Дт сч. 08.5 (поступление) + Дт сч. 04 – Дт сч. 05 | 3200 |

| 1120 | Дт сч. 04 | — |

| 1130 | Дт сч. 08 (отражение расходов на освоение природных ресурсов, если оно ведется) применяется субсчет по НПА | — |

| 1140 | Дт сч. 08 (отражение затрат, понесенных при освоении природных ресурсов компаниями, использующими их) берется субсчет по затратам на МПА | — |

| 1150 | Дт сч. 01 – Кт сч. 02 + Дт сч. 08 (берется субсчет по учету ОС, которые не введены в эксплуатация) | 2785868 |

| 1160 | Дт сч. 03 – Кт сч. 02 (используется субсчет по амортизации средств, которые имеют отношение к доходным вложениям) | — |

| 1170 | Дт сч. 58 + Дт сч. 55 (субсчет по депозитам) + Дт сч. 73 (корреспондирующий субсчет расчетов по займам) – Кт сч. 59 (берется субсчет по учету резервов по долгосрочным фин. обязательствам) | 413563 |

| 1180 | Дт сч. 09 | 19712 |

| 1190 | Все остальные внеоборотные активы компании, не включенные в отдельные строчки | 1082222 |

| 1110 | Суммирование всех строчек | 4304565 |

Таблица 2 – Порядок внесения оборотных активов.

Таблица 3 – Внесения капиталов и резервов компании.

| Кодировка | Сальдо/порядок расчета, пояснения | Практический пример: сумма, тыс. руб. |

| 1310 | Кт сч. 80 | 9767 |

| 1320 | Дт сч. 08 | — |

| 1340 | Кт сч. 83 (используется субсчет по сумма дооценки ОС и НМА) | 18226 |

| 1350 | Кт сч. 83 (кроме суммы, отраженной в строчке 1340) | — |

| 1360 | Кт сч. 82 | 488 |

| 1370 | Кт. сч. 84 | 1019779 |

| 1300 | Суммирование всех строчек | 10348260 |

Таблица 4 – Отражение долгосрочных обязательств фирмы.

| Кодировка | Сальдо/порядок расчета, пояснения | Практический пример: сумма, тыс. руб. |

| 1410 | Кт сч. 67 (отражается размер начисленных процентов, со временем погашения не больше одного года) | — |

| 1420 | Кт сч. 77 | 262767 |

| 1430 | Кт сч. 96 | — |

| 1450 | Отражается задолженность, не включенная в отдельные строчки раздела | — |

| 1400 | Суммирование всех строчек | 262767 |

Таблица 5 – Внесение краткосрочных обязательств предприятия.

| Кодировка | Порядок расчета, сальдо счетов, пояснения | Практический пример: сумма, тыс. руб. |

| 1510 | Сложение кредитового сальдо по счетам 66 и 67 (размер начисленных процентов, срок погашения которых больше одного года) | 100000 |

| 1520 | Сумма кредитовых сальдо по счетам: 60, 62, 68-71, 73, 75 (задолженность до года), 76 | 904685 |

| 1530 | Суммирование кредитовых сальдо по счетам 86 и 98 | — |

| 1540 | Кт сч. 96 (лишь обязательства сроком больше одного года) | 111618 |

| 1550 | Иная задолженность с кратким сроком погашения | — |

| 1500 | Общий результат всех строчек | 1116303 |

| 1700 | Суммирование итогов всех разделов пассива | 11727330 |

После распределения по балансу показателей из оборотно-сальдовой ведомости подсчитываются итоговые параметры:

Полученные результаты необходимо сравнить. Если они равны, значит, документ составлен правильно.

Источник