Как оформить зачет взаимных требований

Содержание:

Содержание соглашения о зачете взаимных требований

Для составления документа обращаться к юристу не обязательно. Воспользуйтесь следующим алгоритмом составления соглашения. Укажите:

- дату и место составления

- наименование сторон (совпадают с основным обязательством или являются правопреемником по закону или договору об уступке права требования или др.)

- цель: зачет взаимных требований

- основания возникновения и срок наступления обязательств (реквизиты договоров, решений суда и т.п.)

- размер требований на дату заключения соглашения

- погашение зачетом требований в полном объеме или в части (дополнительно укажите размер непогашенной задолженности)

- дата вступления документа в силу, количество экземпляров.

Особенности

Законодательством России не предусмотрено стандартной формы акта взаимозачета, поэтому данный документ составляется в произвольной форме.

Однако существуют обязательные пункты, которые должны присутствовать в документе, это:

- название документа. В качестве наименования может использоваться либо «Акт взаимозачета», либо «Протокол взаимозачета»;

- дата документа и его номер;

- данные об организациях, между которыми производится взаимозачет. Здесь должны быть указаны названия предприятия, документы на основании которых организация ведет предпринимательскую деятельность (например Устав) и данные о представителях участвующих в сделке сторон. В том случае если одна из организаций меняла свое наименование нужно в акте наряду с новым наименование в скобках указать старое, чтобы не было расхождения с первичными документами (тех, на основании которых определена сумма долга);

- сумма задолженности. Здесь должны присутствовать ссылки на документы подтверждающие задолженность, например акты выполненных работ, договора поставки, номера отгрузочных накладных и другие. В этом пункте рекомендуется отдельно выписать налог на добавленную стоимость, чтобы у представителей налоговых органов не возникало лишних вопросов, в том случае если хотя бы одно из предприятий платит налоги по общей системе налогообложения;

- размер долга, который погашается по данному акту;

- подписи сторон и дата вступления акта в силу.

Акт взаимозачета составляется по одному экземпляру для каждой организации. Акты подписываются руководителями всех заинтересованных сторон.

Этот документ имеет юридическую силу, если он подписан всеми сторонами и проштампован. В случае если на одном из предприятий контрагентов принято вести документооборот без печати, то требуется подтверждение факта особого оформления документов.

Трехсторонний

Взаимозачет можно произвести между тремя и более предприятиями контрагентами, если имеется задолженность между всеми участниками. Например, первая организация должна второй, вторая третьей, а третья первой.

В трехсторонний документ о взаимозачете должны быть внесены сведения обо всех сторонах, которые участвуют во взаимном погашении долга. В тексте данного документа также должна быть прописана сумма долга согласно акту сверки и налог на добавленную стоимость.

Трехсторонний акт взаимозачета возможен, если выполняются такие условия:

- каждая из участвующих во взаимном погашении долгов сторона имеет задолженность или является кредитором по отношению к своему контрагенту;

- все долги между организациями являются однородными, например все должны друг другу деньги, причем в одной валюте;

- Наличие долга документально подтверждены актом сверки;

- Срок погашения задолженности уже наступил и еще не прошел срок исковой давности ее погашения.

Односторонний

Произвести взаимозачет можно и в одностороннем порядке. При таком варианте погашения долга одна организация посылает другой заявления о зачете имеющейся задолженности. Законодательством Российской Федерации не предусмотрена стандартная форма такого заявления, поэтому оно составляется в произвольной форме.

Так вы будете иметь возможность, в случае возникновения спорных ситуаций, доказать попытку погасить долг при помощи взаимозачета.

Следует также знать, что согласно законодательству, взаимные требования считаются удовлетворенными с момента получения контрагентом заявления о зачете долга, если в заявлении не указана другая дата.

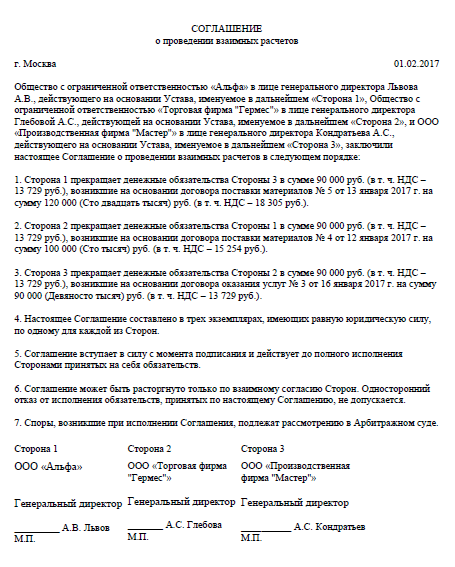

Взаимозачёт между тремя организациями

Возникают ситуации, когда участниками взаимозачёта становятся не две, а три организации.

Условия проведения, документы

Случаи, когда взаимозачёт возможен и невозможен, также регулируются ст. 410 и ст. 411 ГК РФ. Однако существуют определённые условия для проведения трёхстороннего взаимозачёта:

- каждая компания является для другой и кредитором, и дебитором одновременно (компания А — дебитор компании B и кредитор компании С; компания В — дебитор компании С и кредитор компании А; компания С — дебитор компании А и кредитор компании В);

- имеет место цикличность и однородность обязательств;

- задолженность не является просроченной;

- обязательства и сумма долга подтверждены трёхсторонним актом сверки.

Образцом соглашения о взаимозачёте может служить двустороннее соглашение. В нём обязательно должны быть прописаны:

- все участники;

- сумма долга;

- условия обязательств;

- величина взаимозачета;

- время проведения;

- дебиторские и кредиторские задолженности до и после проведения взаимозачета;

- утверждённые акты сверок сторон.

Все суммы, подлежащие взаимозачёту, нужно указывать с выделением НДС

Все суммы, подлежащие взаимозачёту, нужно указывать с выделением НДС

Бухгалтерские проводки на примере

Компания ООО «А» имеет долговое обязательство перед организацией ООО «В» на сумму 20 000 рублей, ООО «В» имеет долговое обязательство перед компанией ООО «С» в размере 40 000 рублей, ООО «С» имеет задолженность перед ООО «А» на сумму 15 000 рублей. Было принято трёхстороннее соглашения о проведении операции взаимозачета с целью частичного погашения задолженности на сумму 15 000 рублей.

Таблица: взаимозачёт в учёте ООО «А»

| Дебет счёта | Кредит счёта | Содержание операции | Сумма (руб.) |

| Д 62/C | К 90 | Поставка товаров для ООО «С» | 15 000 |

| Д 41 | К 60/B | Принятие товара от поставщика ООО «В» | 20 000 |

| Д 60/B | К 62/С | Взаимозачёт | 15 000 |

Таблица: взаимозачёт в балансе ООО «B»

| Дебет счёта | Кредит счёта | Содержание операции | Сумма (руб.) |

| Д 62/А | К 90 | Поставка товаров для ООО «А» | 20 000 |

| Д 41 | К 60/C | Принятие товара от поставщика ООО «С» | 40 000 |

| Д 60/C | К 62/A | Взаимозачёт | 15 000 |

Таблица: проводки по взаимозачёту в ООО «С»

| Дебет счёта | Кредит счёта | Содержание операции | Сумма (руб.) |

| Д 62/B | К 90 | Поставка товаров для ООО»В» | 40 000 |

| Д 41 | К 60/А | Принятие товара от поставщика ООО «А» | 15 000 |

| Д 60/А | К 62/В | Взаимозачёт | 15 000 |

Итак, был осуществлён неполный взаимозачёт, равный сумме 15 000 рублей, между компаниями ООО «А», ООО «В», ООО «С».

Что еще скачать по теме «Акт»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора

- Акт

- Анкета

- Аренда

- Белстат

- Бухучет

- Бюджет

- Ведомость

- Госкомимущество

- Доверенность

- Должностная инструкция

- Жалоба

- ЖКХ

- Журнал

- Зарплата

- Заявление

- Здравоохранение

- Инструкция

- Исковое заявление

- Контракт

- Минздрав

- Минтранс

- Минюст

- МЧС

- Отчет

- Отчетность

- Положение

- Приказ

- Протокол

- Рабочая инструкция

- Расписка

- Совмин

- Соглашение

- Справка

- Труд

- Уведомление

- Устав

- Форма

- Ходатайство

- Экономика

- Юрлицо

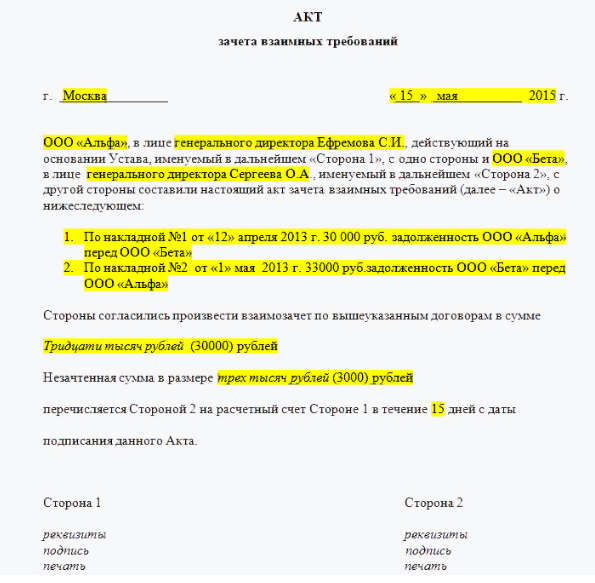

Акт взаимозачета между двумя организациями

Проведение зачета требований между 2 организациями –

классическая ситуация взаимозачета. При этом инициировать процесс может только

одна сторона. Для этого составляется заявление о взаимозачете, которое

направляется другой стороне. Если стороны приходят к обоюдному согласию –

вместо этого заявления составляется соглашение

Не важно, каким способом будет

инициирована процедура, и в том, и в другом случае, она осуществляется на

законных основаниях

Чтобы разрешить взаимные требования сторон понадобится

следующий пакет документов:

- заявление (или соглашение) на взаимозачет;

- обязательные документы, доказывающие факт возникновения

сотрудничества и его результат. Сюда относятся: накладные, счета, акты об

исполнении работы (подписаны обеими сторонами), и договоры-первоисточники, по

которым возникли обязательства (типовые – на поставку товаров, оказание услуг и

прочее); - акты сверок.

Последние делать не обязательно, но рекомендуется, чтобы

сравнить суммы задолженностей, определить точную сумму долга, ведь в

бухгалтерском учете разных организаций могут быть разные суммы, даже из-за

банальных ошибок (не учли все проводки, к примеру).

Заявка на взаимозачет от одной стороны составляется в

свободной форме, где обязательно указываются суммы обязательств и срок

погашения взаимных требований, информация об участниках сторон и остающаяся

после процедуры задолженность (и срок ее погашения).

Акт взаимозачета между двумя участниками также

составляется в свободной форме, с учетом практики это уже почти устоявшийся в

документообороте образец. В нем указываются:

- реквизиты документа (место и дата составления,

название); - перечисляются участники зачета. Для этого для

каждой стороны прописывается организационно-правовая форма, название и ее

представитель, также документ, по которому он имеет право ее представлять; - в основной части детально прописываются

возникшие обязательства, а также документы, на основании которых они возникли.

Указываются точные суммы с выделением НДС; - суммовые значения пишутся также и прописью, с

детализацией до копейки; - прописывается сумма взаимозачета и срок его

зачета; - если остаются незачтенные суммы – они

прописываются с указанием срока возврата.

В конце указываются реквизиты участвующих сторон, подписи его представителей, ставятся печати и штампы (если они есть).

Редактирование сведений

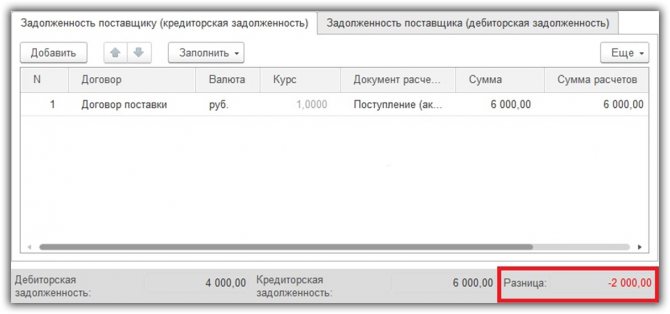

В интерфейсе форма по созданию взаимозачета имеет две вкладки:

1. «Задолженность поставщику (кредиторская задолженность)».

2. «Задолженность поставщика (дебиторская задолженность)».

В первой содержится собственная задолженность, во второй – отображается долг, который нужно заплатить поставщику товара. Если учитывать описанный выше пример – это офисные столы.

Заполнение данных в этих полях может производиться как автоматически, так и вручную. Интерфейс обеих вкладок ничем не отличается. При этом каждую из них заполнять нужно отдельно.

Чтобы расчет произошел автоматически, необходимо нажать кнопку «Заполнить», после чего выбрать нужный пункт в появившемся меню.

Увидеть документ покупки товара (офисных столов на сумму в 6 тыс. руб.), можно, зайдя в первую вкладку. Если открыть вторую («Задолженность поставщика»), то станет доступен документ, в котором отображается долг за ремонтные работы. Внизу будет указана разница между двумя суммами – две тысячи рублей.

Чтобы проведение взаимозачета было корректным, необходимо изменить показатель задолженности перед поставщиком столов. Сделать это можно вручную в колонке «сумма».

После выполнения всех указанных выше действий, можно переходить к завершающему этапу.

Правила оформления взаимозачета проще

Когда стороны собираются произвести расчет взаимозачетом, они заключают между собой два соглашения. Согласно одному договору одна сторона должна предоставить какие-либо услуги, выполнить работы или доставить товары.

В соответствии со вторым соглашением, эта же сторона должна приобрести у контрагента что-либо. Это могут быть имущественные права, услуги или товары. Для того, чтобы погасить задолженность перед друг другом зачетом взаимных обязательств, необходимо заявление одного из партнеров.

Второй участник сделки должен дать письменное подтверждение того, что им было получено заявление. Как правило, взаимозачет оформляется как двусторонний акт. Как видите, с правовой точки зрения взаимозачет действительно оформляется легче.

Заявление о зачете взаимных требований

Если у организации есть встречная дебиторка или кредиторка. И вы решили зачесть взаимные обязательства в одностороннем порядке. Для этого достаточно направить контрагенту заявление о зачете. Зачет взаимных однородных требований может быть произведен в одностороннем порядке. Без согласия контрагента (ст. 410 ГК РФ). Зачет может быть проведен и без акта сверки. Но наличие последнего избавляет от рисков оспаривания зачета.

Как отразить при налогообложении зачет взаимных требований при спецрежиме: УСН

Порядок расчета налогов при проведении зачетных действий зависит от системы налогообложения. Которую применяет организация. Ниже рассмотрим вариант применения фирмой спецрежимов УСН и ЕНВД.

УСН — упрощенка

Согласно пунктов 1, 2 статьи 346.17 Налогового кодекса РФПри упрощенке датой возникновения дохода (расхода) признается дата фактической оплаты отгруженных товаров. (выполненных работ, оказанных услуг). В том числе путем прекращения встречного обязательства.

В связи с этим если в результате взаимозачета между ООО погашается дебиторская задолженность покупателя. То независимо от выбранного объекта налогообложения организация-продавец. Применяющая упрощенку, должна признать доход (п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ).

Для организаций-покупателей на «УСН доходы — расходы». Проведение сконтрации является основанием для признания расходов в виде погашенной кредиторской задолженности (п. 1 ст. 346.16, п. 1, 2 ст. 346.17 НК РФ). Кредиторскую задолженность по некоторым видам расходов нужно признавать с учетом особенностей. Характерных для списываемых объектов. Например, включить в состав расходов стоимость товаров, приобретенных для дальнейшей реализации. Можно только после их оплаты поставщику, отгрузки и поступления оплаты от покупателя (подп. 2 п. 2 ст. 346.17 НК РФ).

Если зачет взаимных требований производится по частям, то доходы (расходы) следует признавать:

- на дату проведения взаимозачета (на сумму задолженности, подлежащей зачету);

- на дату погашения остатка задолженности иным способом (например, в денежной форме).

Как отразить в бухучете зачет взаимных требований

Можно ли взаимный зачет делать между 62 и 60 счетами в бухгалтерском учете?

Поскольку зачет взаимных требований отражает лишь факт оплаты полученных или переданных активов. (погашение дебиторской или кредиторской задолженности). В бухучете к возникновению доходов или расходов он не приводит (п. 2 ПБУ 9/99, п. 2 ПБУ 10/99).

В бухучете зачет взаимных требований отражается на субсчетах, открытых по каждому контрагенту к счетам 60 «Расчеты с поставщиками и подрядчиками». 62 «Расчеты с покупателями и заказчиками». 76 «Расчеты с разными дебиторами и кредиторами».

Взаимозачет между несколькими организациями

По общему правилу погашение взаимных обязательств между несколькими организациями под понятие зачета не подпадает. Дело в том, что зачет возможен лишь при наличии встречных однородных требований (ст. 410 ГК РФ). В рассматриваемой ситуации это условие не выполняется. Потому что любая из сторон имеет дебиторскую задолженность по сделке. Совершенной с одной организацией, и кредиторскую задолженность по сделке. Совершенной с другой организацией.

Несмотря на это, на практике организации могут провести многосторонний зачет обязательств. Такое право предусмотрено положениями статьи 421 Гражданского кодекса РФ. В ней сказано, что стороны могут заключить договор, как предусмотренный. Так и не предусмотренный законом или иными правовыми актами. При этом к договорам, заключенным более чем двумя сторонами, применяются общие положения о договоре. Если это не противоречит многостороннему характеру таких договоров (п. 4 ст. 420 ГК РФ).

Как правило, при многостороннем зачете заключается соглашение о проведении взаимных расчетов. Такое соглашение не является унифицированным бухгалтерским документом. Поэтому его можно составить в произвольной форме с соблюдением требований. Которые предъявляются к первичным учетным документам.

При проведении многостороннего зачета соблюдайте правила. Предъявляемые к зачету встречных требований.

- зачет можно провести только в том случае, если у каждой из сторон зачета наступил срок исполнения обязательства;

- при неравных задолженностях зачет проводится на сумму наименьшей из них;

- соглашение о зачете должно содержать информацию, отражающую обстоятельства проведения зачета.

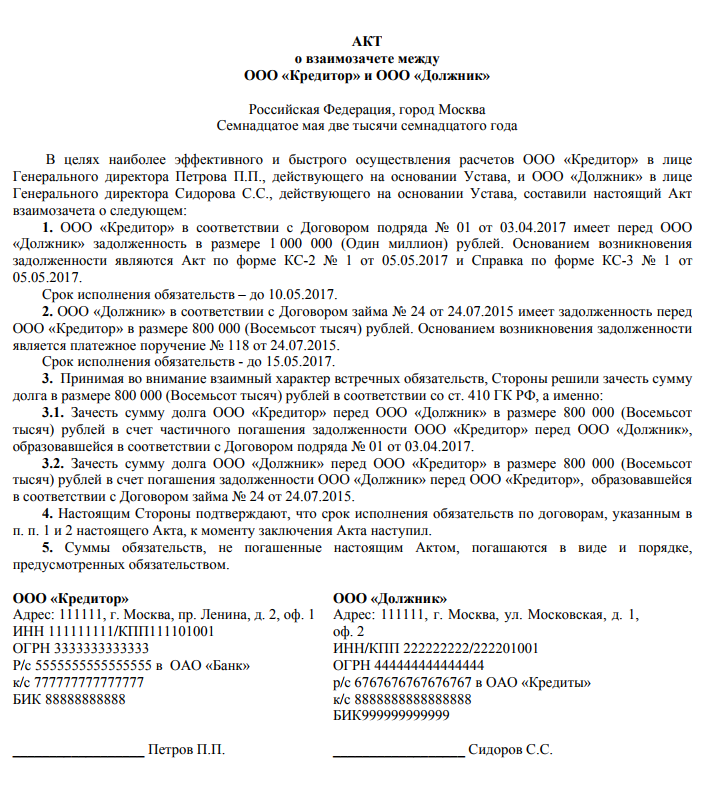

Образец акта 2018 г.

Законодательство допускает возможность подписания акта взаимозачета между организациями, однако конкретных требований к образцу и особенностям оформления не описывает. Поэтому в общем случае стороны могут воспользоваться произвольной формой, с учетом сложившихся норм в деловой практике. Таким образом, в акте должны отражаться следующие сведения:

- Название документа – по центру. Здесь же прописываются полные наименования организаций, в точности так, как они были указаны в ранее заключенном договоре.

- Далее можно составить краткую преамбулу. В ней описывается цель составления документа, которая обычно формулируется как «более эффективное и быстрое осуществление расчетов между сторонами».

- В следующем пункте необходимо констатировать текущую ситуацию:

- какие обязательства существуют на сегодняшний день между партнерами;

- основание возникновения этих обязательств – договор, дополнительное соглашение (номер, название, дата);

- срок исполнения обязательств, который предполагался изначально (по договору).

- Предмет настоящего акта – т.е. собственно суть взаимозачета:

сумма для зачета (или иные обязательства);

- порядок расчета;

- срок зачисления (или выполнения обязательств).

- Затем можно отразить утверждение о том, что обязанность исполнения обязательств наступает прямо со дня подписания акта по установленному образцу.

- Также можно указать, что все прочие обязательства, которые не предполагается зачесть по акту, будут исполнены в соответствии с текстом ранее подписанного договора.

- При необходимости прописывают приложения – какие документы были приложены, в каком количестве, их название, вид (оригинал или копия) и количество страниц.

- В завершение, как всегда, указываются реквизиты компании, название, номер расчетного счета, подпись должностных лиц, расшифровка (фамилия, инициалы), дата, печать (при наличии).

Образец:

Документ составляется между неограниченным количеством сторон. Количество оригинальных экземпляров точно равно количеству сторон. Допускается использование копий, которые заверяются подписью ответственного лица и печатью организации на каждой странице. Юридическая сила всех оригиналов и корректно заверенных копий равноценна.

Случаи недопустимости зачета по ГК РФ

Случаи недопустимости зачета установлены в статье 411 ГК РФ.

Не допускается зачет требований:

о возмещении вреда, причиненного жизни или здоровью (§ 2 гл. 59 ГК РФ)

На недопустимость зачета указанных требований также обращалось внимание в п. 8 Постановления Пленума Верховного Суда РФ от 26.01.2010 N 1;

о пожизненном содержании (§ 4 гл

33 ГК РФ);

о взыскании алиментов (раздел V Семейного кодекса РФ);

по которым истек срок исковой давности. В соответствии с п. 3 статьи 199 ГК РФ односторонние действия, направленные на осуществление права (зачет, безакцептное списание денежных средств, обращение взыскания на заложенное имущество во внесудебном порядке и т.п.), срок исковой давности для защиты которого истек, не допускаются. Кроме того, правовая позиция изложена в п. 10 информационного письма Президиума ВАС РФ от 29.12.2001 N 65: «обязательство не может быть прекращено зачетом встречного однородного требования, если по заявлению другой стороны к требованию подлежит применению срок исковой давности и этот срок истек (абзац второй статьи 411 ГК РФ). При этом сторона, получившая заявление о зачете, не обязана заявлять о пропуске срока исковой давности контрагенту, так как исковая давность может быть применена только судом, который применяет ее при наличии заявления при рассмотрении соответствующего спора (пункт 2 статьи 199 ГК РФ)».

ВС РФ о последствиях истечения срока исковой давности по активному и по пассивному требованию

В п. 18 Постановления Пленума ВС РФ № 6 содержатся следующие разъяснения:

«В случаях, предусмотренных статьей 411 ГК РФ, зачет не влечет юридических последствий, на которые он был направлен, в частности, если зачет противоречит условиям договора либо по активному требованию истек срок исковой давности. При истечении срока исковой давности по активному требованию должник по нему, получивший заявление о зачете, не обязан в ответ на него сообщать о пропуске срока исковой давности кредитору (пункт 3 статьи 199 ГК РФ). В то же время истечение срока исковой давности по пассивному требованию не является препятствием для зачета».

Другими словами, «если истек срок активного требования, зачет считается несостоявшимся, заявитель по-прежнему остается должником по пассивному требованию. При этом адресат зачета не обязан сообщать о том, что срок истек. Если же сделать заявление о зачете задавненного пассивного требования, зачет состоится. По сути, заявитель «подарит» свое требование должнику».

Возможность зачета требования, срок ИД по которому истек по соглашению сторон. Установленное в ст. 411 ГК РФ ограничение относительно невозможности зачета требований, срок исковой давности по которым истек, не применяется для случаев подписания сторонами соглашения о зачете взаимных требований. Указанное в абз. 5 ст. 411 ГК РФ ограничение распространяется лишь на зачет, проводимый в одностороннем порядке.

Как сделать корректировку долга (взаимозачёт) в 1 С 8.3?

Бывают ситуации, когда один контрагент является одновременно поставщиком и покупателем, то есть он учитывается и на 60 счёте, и на 62 счёте (см. акт сверки: в раздел «Продажи», подраздел «Расчёты с контрагентами», опция «Акты сверки расчётов»).

Формируем печатную версию.

В акте сверки видно, что приход, который отражается по 60 счёту, и реализации (продажи), которые отражаются по 62 счёту, перекрывают друг друга по сумме, то есть как таковой задолженности между условными организациями ООО «Регарт» и ООО «Рэдфром» нет (в акте сверки прописывается автоматически «задолженность отсутствует»).

Акт сверки расчетов

Однако, с точки зрения бухгалтерского учёта (по бухгалтерским проводкам) такого не будет. Для этого обратимся к карточкам счёта по 60 и 62 счетам (см. в раздел «Отчёты», подраздел «Стандартные отчёты», опция «Карточка счёта»; выбираем необходимый счёт и период, например, «март» – период, когда произошли все операции с контрагентом ООО «Рэдфром», далее «Сформировать»).

В карточке счёта по 60 счёту видно, что мы должны поставщику 4 940 р.

В карточке счёта по 62 счёту на нас висит дебиторская задолженность на ту же сумму.

То есть, мы видим, что реально существует дебиторская и кредиторская задолженность. Но для того, чтобы прийти к ситуации отсутствия долга, как в акте сверки, необходимо провести взаимозачёт.

Далее выбираем «Полную» функциональность программы.

Теперь в разделе «Продажи», подразделе «Расчёты с контрагентами» появляется опция «Корректировка долга». Заходим в неё и создаём новую корректировку (вид операции «Зачёт задолженности», выбираем «Зачесть задолженность: Поставщику», «В счёт задолженности: Поставщика перед нашей организацией», Выбираем поставщика (кредитора) – в данном случае ООО «Рэдфром»). Далее во вкладке «Задолженность поставщику (КЗ)» создаём поступление товаров по договору поставщика на сумму корректировки.

Во вкладке «Задолженность поставщика (ДЗ)» создаём преализации товаров по договору поставщика на сумму корректировки.

Проводим корректировку долга. Теперь, нажав на значок , мы сможем увидеть сделанные нами проводки:

Также в программе можно сформировать акт взаимозачёта, с помощью вывода на печатную версию:

Данный документ заверяется печатями и подписями ответственных лиц обеих организаций. Теперь, сформировав карточки счета по 60 и 62 счёту на дату проведения корректировки, можно увидеть проводки взаимозачёта, а также отсутствие кредиторской и дебиторской задолженностей:

Теперь акт сверки соответствует бухгалтерским проводкам.

Правила проведения взаимозачета

Для возможности взаимного погашения требований сторон необходимо соблюдение нескольких условий:

- Стороны взаимозачета принимали участие как минимум в двух операциях, приведших к возникновению обязательств;

- Характер требований — встречный, то есть каждый из субъектов является для другого и должником, и кредитором;

- Встречные требования должны быть однородными, чаще всего они представлены в денежной форме;

- Эти требования должны возникнуть.

С помощью взаимозачета можно погасить требования, срок которых как наступил, так и еще не пришел, а также требования с неопределенным сроком. Требования первого типа необходимо погасить в течение 7 дней с момента их предъявления.

Однородность требований означает, что ситуация погашения денежного обязательства товаром взаимозачетом не является — такое погашение называется бартером.

Если требования эквивалентны, они должны быть полностью погашены. Тем не менее, встречные требования часто бывают неравны. В этом случае полностью погашается только наименьшая задолженность, а наибольшая погашается лишь в ее размере. Сумма погашения определяется с помощью Акта сверки взаиморасчетов.

При проведении взаимозачета в денежной форме, нужно иметь в виду, что погашаемые задолженности не должны являться возмещением ущерба или алиментами.

Встречаются ситуации, когда сторон взаимозачета не две, а три или даже больше. В таком случае требования можно назвать не встречными, а круговыми. То есть, необходимое условие — цикличность обязательств.

Требования, предъявляемые к оформлению взаимозачёта (образец)

Законодательно не установлено типовой формы и образца заявления о проведении взаимозачёта, то есть на сегодняшний день такое заявление заполняется в произвольной форме (тоже самое касается и акта зачёта взаимных расчётов), однако, согласно 9 ст. закона от 06.12.2011 №402-ФЗ, должны быть соблюдены требования, предъявляемые к первичным документам учёта.

Стандартное заполнение имеет следующую структуру:

- Наименование документа;

- Дата и место составления;

- Наименование и реквизиты участников взаимозачёта;

- Документы-основания,

- Суть требований и их количество;

- Сумма зачёта;

- Налоги*;

- Запись о том, что взаимная задолженность является погашенной (дата зачёта);

- Подписи уполномоченных лиц и печати организаций.

*Сумма НДС, рассчитанная на основании сумм задолженностей всех сторон договора, прописывается отдельной строкой и делается ссылка на счета-фактуры (иначе возникает высокая вероятность разбирательств с налоговой службой).

Таблица 3 – Примеры ошибок в оформлении взаимозачёта:

| Ошибка | Что влечёт за собой? |

| 1) НДС не выделен отдельной суммой по каждому встречному договору-обязательству (отсутствует) | Возникновение споров, последующие договорные санкции, налоговые санкции (расходы, задолженность по оплате которых не подтверждена документально в зачёте, не признаются |

| 2) Оформление соглашения о взаимозачёте по обязательствам, по которым он неправомерен | Соглашение признаётся недействительным |

| 3) Требования осуществляются в разных валютах | Соглашение признаётся недействительным |

| 4) Отсутствие встречных обязательств, например, мы выдаём заём физическому лицу – генеральному директору компании, которая оказывает нам услуги | Соглашение признаётся недействительным согласно ст. 410 ГК РФ, однако гендиректор может перевести долг на компанию с нашего согласия (ст. 391 ГК РФ) и только тогда возникнут встречные обязательства |

| 5) Зачёт производится на сумму наибольшей задолженности | Соглашение признаётся недействительным |

Ниже на рисунке 1 приведён образец акта (соглашения) о взаимозачёте.

Образец акта (соглашения) о взаимозачёте

- Соглашение содержит расшифровку подписей.

- Обозначается срок действия договора.

- Количество экземпляров соответствует числу сторон.

Составляем договор о проведении взаимозачета: на что обратить внимание?

При составлении договора, о котором идет речь, сторонам нужно иметь в виду, что:

1. В соглашении следует обязательно отразить сведения:

- о составе обязательств, которые погашаются в рамках взаимозачета;

- договорах и иных правоустанавливающих документах (актах, накладных, счетах-фактурах), по которым обязательства возникли;

- финансовой величине требований.

2. Желательно привести мотивировочные формулировки, аргументирующие его составление.

Например, указать, что договор составляется в целях упрощения и повышения эффективности расчетов сторон.

3. В соглашении желательно указать, что взаимно зачитываемые требования однородны, и привести главный признак их однородности (например, указать, что зачитываются финансовые обязательства в рублях, однотипные товары в штуках, однотипные услуги в конкретных единицах объема).

4. В договоре желательно отразить остаток задолженности какой-либо из сторон, поскольку он, вполне вероятно, образуется по факту взаимозачета.

Будет уместным указание в преамбуле или иной части договора о том, что он составляется на основании положений ст. 410 и 411 ГК РФ.

Бартер или взаимозачет?

Бартерный обмен удобен, если использовать его от случая к случаю. Когда с контрагентом сложились надёжные доверительные отношения, то лучше работать по взаимозачету. Кроме того, при бартерном обмене учитывается реальная рыночная стоимость работ, услуг или товаров, а по взаимозачету учитываются суммы, вписанные в актах.

Другой важный момент состоит в том, что бартер является сделкой, а взаимозачет нет.

Бартер не всегда подходит для обмена услугами или имущественными правами. Согласно закону, товары в сделках, описанных в договоре мены, изначально учитываются как эквивалентные друг другу. Также к этому договору применяется режим, который действует при договоре купли-продажи.

Это обуславливает тот факт, что право собственности в подобных сделках уступается исключительно тогда, когда все обязательства по передаче имущества будут исполнены в двустороннем порядке. По это самой причине многие считают договор мены более безопасным.