10 вопросов про возврат (зачет) ндфл физическому лицу

Содержание:

Налог «на будущее»

А можно ли оставить излишне перечисленные средства на будущее? Можно, но здесь все не так просто.

Согласно статье 226 НК РФ уплата налога из средств налогового агента запрещена.

Согласно письму ФНС от 06.02.2017 года зачет излишне перечисленного НДФЛ в счет подоходного налога за следующий период можно произвести, только если компания уплатила этот излишний НДФЛ из собственных средств (т.е. условие то же: сотрудники уплатили верно, и ошибку совершила сама организация).

А вот Верховный суд более лоялен и в своем определении от 21.12.2017 отмечает, что учет излишне перечисленных средств в качестве НДФЛ за будущий период в любом случае не является нарушением.

Мы рекомендуем дополнительно уточнить этот момент с вашей ИФНС.

Образец бухгалтерской справки

--------------------------------------------------------------------------¬¦ Общество с ограниченной ответственностью "Ледовый аромат" ¦¦ ¦¦ Бухгалтерская справка N 14 ¦¦ ¦¦ 1. В ходе расчета суммы НДФЛ с заработной платы А.М. Мишина за март¦¦2011 г. выявлен факт излишнего удержания НДФЛ с начала налоговогпериода. ¦¦ 2. НДФЛ был удержан в больших суммах при расчете заработной платы¦¦работника за январь (31.01.2011) и февраль (28.02.2011). Причино馦излишнего удержания НДФЛ из доходов, полученных налогоплательщиком зদянварь и февраль, является счетная ошибка бухгалтера. ¦¦ 3. За период с начала налогового периода заработная плата А.М. Мишинদсоставила 45 000 руб., сумма стандартных налоговых вычетов - 800 руб.,¦¦удержанный и перечисленный НДФЛ - 12 766 руб. Сумма излишне удержанногналога из доходов А.М. Мишина составила 8970 руб. . ¦¦ 4. О выявленном факте необходимо уведомить А.М. Мишина. ¦¦ 5. Возврат НДФЛ А.М. Мишину обществом с ограниченной ответственностью¦¦"Астра" возможен как путем зачета излишне удержанного НДФЛ в счет¦¦последующих удержаний, так и перечисления на счет работника в банке ⦦безналичном порядке. Порядок возврата будет определен на основани覦заявления налогоплательщика. ¦¦ 6. В бухгалтерском учете на сумму излишне удержанного налога следует¦¦показать следующую проводку методом "красное сторно": ¦¦ Дебет 70 Кредит 68, субсчет "Расчеты с бюджетом по НДФЛ". ¦¦ ¦¦ Главный бухгалтер Подопросветова Н.Ю. Подопросветовদ 31 марта 2011 г. ¦L--------------------------------------------------------------------------

Если из зарплаты излишне удержан НДФЛ

При этом статус налогового резидента РФ любое физлицо получает автоматически на 183-й день пребывания в нашей стране в течение следующих подряд 12 месяцев (п. 2 ст. 207 НК). Поскольку при этом речь идет о любых следующих друг за другом 12 месяцах, а отнюдь не о календарном годе, то налоговый статус физлица может меняться из месяца в месяц (Письма от 26 марта 2010 г. N 03-04-06/51, от 3 июля 2007 г. N 03-04-06-01/207). Таким образом, в течение года к доходам налогоплательщика может применяться различная ставка НДФЛ, в зависимости от того, является ли сотрудник налоговым резидентом на конкретную дату выплаты дохода. Вместе с тем по итогам налогового периода к доходам физлица все же должна применяться единая ставка. Так, окончательно, указывают финансисты, статус физлица в целях исчисления НДФЛ определяется на конец налогового периода либо после наступления момента, начиная с которого статус сотрудника уже не может снова поменяться (Письма Минфина России от 17 июля 2009 г. N 03-04-06-01/176, от 22 апреля 2009 г. N 03-04-06-01/105). При этом если окажется, что на соответствующую дату налоговый статус сотрудника изменился, то налог, удержанный с его доходов по «неверной» ставке, следует пересчитать. Очевидно, что если работник приобрел статус налогового резидента, то возникает излишне удержанный НДФЛ. Ведь, во-первых, налог, начисленный с его доходов с начала года, пересчитывается по меньшей ставке (13 процентов). Во-вторых, к его доходам могут применяться налоговые вычеты по НДФЛ, и если сотрудник имеет на таковые право, то их сумму также необходимо учесть при пересчете (пп. 3, 4 п. 1, п. 3 ст. 218 НК). В то же время в силу прямого указания Налогового кодекса, возврат подобного излишка по НДФЛ вовсе не забота налогового агента. За возвратом такого излишка налогоплательщику необходимо обращаться непосредственно в налоговую инспекцию по месту жительства (Письмо Минфина России от 16 мая 2011 г. N 03-04-06/6-108). Правда, следует учитывать, что, по мнению специалистов Федеральной налоговой службы, из этого правила все же есть исключение. Как указали представители ФНС России в Письме от 9 июня 2011 г. N ЕД-4-3/9150, ссылаясь, в свою очередь, на разъяснения экспертов финансового ведомства от 18 апреля 2007 г. N 01-СШ/19, налогоплательщик может приобрести статус налогового резидента РФ сразу после 3 июля соответствующего календарного года, то есть задолго до окончания налогового периода. При этом понятно, что в подобной ситуации до окончания года утратить статус резидента уже невозможно. Таким образом, видимо, ратуя за интересы налогоплательщика, налоговики посчитали, что если при этом все 183 дня пребывания в России таковой проработал в одной организации, то последняя вполне может по заявлению сотрудника не только пересчитать НДФЛ за предыдущие месяцы, но и вернуть его физлицу до окончания года. Впрочем, Налоговый кодекс подобной обязанности не устанавливает. Следовательно,

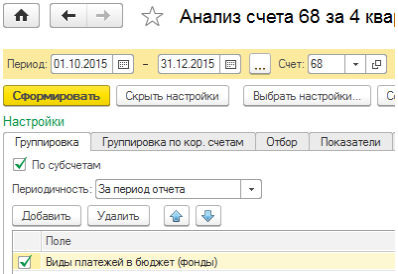

Как обнаружить переплату

Зачет и возврат сумм излишне уплаченных налогов, сборов пеней и штрафов регламентируется ст. 79 гл. 12 НК РФ. Чтобы выявить переплаты, нужно проанализировать счет 68 «Расчеты по налогам и сборам». Сформировав анализ счета по указанным на рис. 1 настройкам, можно проследить, как образовалось положительное сальдо. Для этого выбираем анализ счета, затем в закладке «Группировка» поставить галочку «По субсчетам» и в поле «Виды платежей в бюджет (фонды)».

Отметим, что ФНС предпочитают не возвращать переплату, которой больше трех лет. Налоговики ведут отсчет от даты возникновения переплаты. Если вы обратитесь в суд, то будет проще, так как в этом случае датой переплаты будет считаться та, в которую вы узнали об излишках – дата получения акта сверки или справки расчетов по налогам и сборам (Постановление ВАС РФ от 13.04.2010 № 17372/09).

Поэтому желательно каждый квартал проводить сверку расчетов с ИФНС, заявление о желании провести сверку можно подать в контролирующие органы в письменном виде или по телекоммуникационным каналам связи (приказ ФНС от 03.03.2015 № ММВ-7-8/90@ «Об утверждении форм документов, используемых налоговыми органами при осуществлении зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, пеней, штрафов»).

Алгоритм возврата

Обнаружив факт излишнего удержания, руководство фирмы обязано следовать порядку возврата, прописанному в НК РФ:

- Сообщить работнику об излишнем удержании НДФЛ. Форма такого сообщения может быть произвольной, а порядок уведомления согласовывается с работником заранее (Минфин, документ №03/04/06/6-112 от 16/05/11 г.). Установлен десятидневный срок с момента обнаружения нарушения для отправки такого сообщения сотруднику фирмы. В уведомлении обязательно должна быть указана сумма к возврату (НК РФ, ст. 231-1, ст. 6.1-1).

- Дождаться, когда сотрудник напишет заявление с просьбой о возврате НДФЛ (ст. 231-1 НК и письма Минфина). Заявление может быть подано в период до 3-х лет с момента, когда налог был уплачен (ст. 78-7 НК). Деньги возвращаются работнику только на его счет, в безналичном виде. В заявлении номер счета обязательно указывается.

- Вернуть сотруднику переплату в 3-месячный срок после получения заявления от сотрудника. Если этот срок проигнорировать, то за каждый последующий календарный день работодатель обязан начислить проценты и уплатить их вместе с возвращенной суммой. Ставка по процентам равна актуальной на момент нарушения ставке рефинансирования ЦБ.

Возникшую переплату по налогу можно погасить за счет текущих платежей НДФЛ, т.е. уменьшить сумму НДФЛ за счет сумм, начисленных с доходов данного сотрудника либо других сотрудников, независимо от ставки налога, которая применялась при расчетах, и видов дохода.

Если фирма по какой-то причине не имеет возможности вернуть сотруднику излишне удержанный у него налог, необходимо обратиться в ФНС, предоставив заявление о необходимости возврата НДФЛ физическому лицу в установленные законом сроки. К заявлению прилагаются документы, в которых отражен факт переплаты, и налоговые документы-расчеты на удержание НДФЛ (выписки из реестров НУ за соответствующий период).

Работник может вернуть НДФЛ, обратившись в ФНС:

- если фирма, где он работал, ликвидирована;

- если работник приобрел в текущем календарном году статус резидента РФ.

В последнем случае переплата возникает из-за разницы ставок НДФЛ для резидентов и нерезидентов (соответственно 13 и 30% от доходов). При обращении налогоплательщик предоставляет декларацию на доходы и заявление с указанием счета, на который будет перечисляться излишне удержанный налог. Необходимо подтвердить и статус резидента РФ документами, имеющимися в наличии у работника (копии регистрационных документов по месту жительства, миграционной карты и пр.).

Может случиться так, что сотрудник уже уволен, а бухгалтерия обнаружила переплату по налогу с его доходов. В этом случае излишне удержанный НДФЛ фирма обязана сотруднику вернуть.

Возврат оформляется тем же порядком и по тому же алгоритму, который приведен выше: уведомление, заявление сотрудника, перечисление ему средств.

Если до окончания года сотрудник на уведомление не ответил и заявления не написал, по нему формируется справка 2-НДФЛ, где указывается факт и сумма переплаты. Экземпляр такой справки целесообразно отправить сотруднику вместе с уведомлением.

Если сведения в налоговую уже отправлены, а сотрудник заявил свое право на возврат, сумма должна быть возвращена.

После этого в ИФНС подается корректирующая справка 2-НДФЛ, в которой излишне удержанный налог отражаться не будет. Кроме того, в форме 6-НДФЛ обязательно указывается сумма перечисленного сотруднику на счет излишне удержанного НДФЛ в том отчетном периоде, в котором прошло перечисление.

Бухгалтерские записи по операциям возврата НДФЛ представляют собой корректировочные проводки – сторно Дт 70 Кт 68/НДФЛ.

Вкратце

Возврат НДФЛ сотруднику производится после того, как он будет уведомлен об излишне удержанной с доходов суммы. Возврат производится на основании заявления сотрудника, только безналичным порядком на банковский счет физлица.

При невозможности перечислить налог руководство фирмы обязано обратиться в ИФНС с заявлением об этом, с приложением соответствующих сведений по НДФЛ из регистров НУ. Игнорирование налоговым агентом обязанностей по возврату НДФЛ ведет к необходимости им уплаты дополнительных процентов за каждый день просрочки.

Когда налог удержан не полностью

Налоговый агент в определенных ситуациях не имеет возможности удержать налог у физлица. В этом случае организация извещает о невозможности исчислить и удержать налог гражданина и ФНС – до 1 марта следующего за получением дохода года.

Такой налог отражается по стр. 080 уже рассматриваемой нами шестой формы. Она используется, например, если налоговый агент сделал физлицу подарок, при этом других доходов в денежной форме у этого физлица нет. Эта строка заполняется также, если физлицо получило материальную выгоду, но денежных выплат в его адрес налоговый агент не осуществлял, либо они недостаточны для покрытия задолженности по налогу.

Нельзя включать в расчет по стр. 080 суммы «переходящего» НДФЛ с зарплаты, которая будет выплачена в месяце, следующем за отчетным. Этот неудержанный налог отразится в следующем отчетном периоде. Если ошибочная форма уже сдана, придется подавать уточненный расчет 6-НДФЛ.

Если у работодателя возможность исполнить обязанность налогового агента по НДФЛ была, налог не удержан и не перечислен в бюджет, на него может быть наложен штраф в размере 20% от неудержанной и неперечисленной суммы (НК РФ, ст. 123).

Итоги

- При расчете НДФЛ налоговый агент (работодатель) исчисляет НДФЛ с доходов сотрудников. В момент получения сотрудниками доходов налог считается удержанным, а затем должен быть перечислен в бюджет.

- Для отражения показателей исчисленного и удержанного налогов на доходы предназначены строки с соответствующими наименованиями в формах 2 и 6-НДФЛ.

- Значения этих показателей при выплате доходов на следующий месяц после периода начисления не совпадают. Вместе с тем ряд доходных статей, облагаемых НДФЛ, предполагает, что суммы исчисленного и удержанного НДФЛ по ним совпадают. Это связано с особенностями установленного регламента отражения показателей в отчетных формах. К таким видам дохода относятся отпускные, больничные (в части, облагаемой НДФЛ) и пр.

- Если работодатель не имеет возможности удержать налог у физлица, он фиксирует такие суммы отдельной строкой в шестой форме по НДФЛ. «Переходящий», еще не удержанный НДФЛ с нормальной задолженности по оплате труда следующего за отчетным месяца, в ней не отражается.

Учет при возврате переплаты по налогу на прибыль за прошлые годы

В 2012 году по данным сверки с налоговой инспекцией была выявлена переплата по налогу на прибыль за прошлые годы. При этом в бухгалтерском учете разница между дебетовым и кредитовым сальдо по счету 68, субсчет «Расчеты по налогу на прибыль», отсутствует. Организацией было подано заявление о возврате суммы излишне уплаченного налога в налоговую инспекцию. Налоговая инспекция в 2012 году возвратила ей сумму излишне уплаченного налога на прибыль. Организация применяет ПБУ 18/02.

Как отразить в бухгалтерском и налоговом учете данную ситуацию?Ошибка предшествующего отчетного года, не являющаяся существенной, выявленная после даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода (п. 14 ПБУ 22/2010). В рассматриваемой ситуации в 2012 году по итогам сверки с налоговой инспекцией выявлена переплата по налогу на прибыль за предшествующие налоговые периоды.

При этом в бухгалтерском учете разница между дебетовым и кредитовым сальдо по счету 68, субсчет «Расчеты по налогу на прибыль», отсутствует, что, видимо, свидетельствует о том, что при переплате по налогу на прибыль по итогам налоговых периодов в бухгалтерском учете не были сделаны проводки по корректировке налога на прибыль (Дебет 68, субсчет «Расчеты по налогу на прибыль» Кредит 99). Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н (далее — Инструкция по применению Плана счетов), для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, предназначен счет 68 «Расчеты по налогам и сборам». При этом счет 68 кредитуется на суммы налога, причитающиеся по налоговым декларациям (расчетам) к взносу в бюджеты, в корреспонденции со счетом 99 «Прибыли и убытки», а по дебету счета 68 отражаются суммы, фактически перечисленные в бюджет.

Для организации обнаруженная и возвращенная сумма налога на прибыль, переплаченная за прошлые годы — нежданный подарок, но для бухгалтера — неприятный сюрприз, если эта переплата по итогам налогового периода учтена не была. О бухгалтерском и налоговом учете, а также о том, как исправить ошибку в этой ситуации рассказывают эксперты службы Правового консалтинга ГАРАНТ Ольга Подволокина и Светлана Мягкова.Таким образом, поскольку в бухгалтерском учете начисление налога на прибыль производится по итогам отчетных периодов, то, соответственно, организация, на основании данных налоговой декларации, делает расчет подлежащих начислению в бухгалтерском учете сумм и отражает начисление (доначисление) налога за I квартал, I полугодие, девять месяцев по дебету счета 99 «Прибыли и убытки» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам».

Уплата авансовых платежей по налогу на прибыль отражается в общеустановленном порядке — по дебету счета 68 в корреспонденции с кредитом счета 51 «Расчетные счета».

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

Отчет для проверки правильности данных во всех регламентированных отчетах 6-НДФЛ — по всем организациям и обособленным подразделениям. Анализируются:

1. Данные возвращенного налога в 6-НДФЛ должны быть равны возвращенному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом ВозвращеноНалоговымАгентом, за период отчета. (голубой цвет).

2. Удержанный налог из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с учетом возвратов и НДФЛ к уплате из Регистра накопления «РасчетыНалоговыхАгентовСБюджетомПоНДФЛ» — сомневаюсь — что это верно — может кто-нибудь прокомментирует? (зеленый цвет).

3. Удержанный налог в Разделе 1 (070) должен быть равен Удержанному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ). (золотой цвет).

4. Анализируется удержанный НДФЛ в отчете 6-НДФЛ Раздел 2 (140) и данные по удержанному налогу Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ) по крайнему сроку уплаты. (бледно желтый цвет).

5. Контрольное соотношение 2.1: (070) — (090) д.б. — значит «недоплата» (ярко-розовый цвет), если > значит «переплата» (бледно-розовый цвет)).

2 стартмани

Алгоритм возврата

Обнаружив факт излишнего удержания, руководство фирмы обязано следовать порядку возврата, прописанному в НК РФ:

- Сообщить работнику об излишнем удержании НДФЛ. Форма такого сообщения может быть произвольной, а порядок уведомления согласовывается с работником заранее (Минфин, документ №03/04/06/6-112 от 16/05/11 г.). Установлен десятидневный срок с момента обнаружения нарушения для отправки такого сообщения сотруднику фирмы. В уведомлении обязательно должна быть указана сумма к возврату (НК РФ, ст. 231-1, ст. 6.1-1).

- Дождаться, когда сотрудник напишет заявление с просьбой о возврате НДФЛ (ст. 231-1 НК и письма Минфина). Заявление может быть подано в период до 3-х лет с момента, когда налог был уплачен (ст. 78-7 НК). Деньги возвращаются работнику только на его счет, в безналичном виде. В заявлении номер счета обязательно указывается.

- Вернуть сотруднику переплату в 3-месячный срок после получения заявления от сотрудника. Если этот срок проигнорировать, то за каждый последующий календарный день работодатель обязан начислить проценты и уплатить их вместе с возвращенной суммой. Ставка по процентам равна актуальной на момент нарушения ставке рефинансирования ЦБ.

Возникшую переплату по налогу можно погасить за счет текущих платежей НДФЛ, т.е. уменьшить сумму НДФЛ за счет сумм, начисленных с доходов данного сотрудника либо других сотрудников, независимо от ставки налога, которая применялась при расчетах, и видов дохода.

Если фирма по какой-то причине не имеет возможности вернуть сотруднику излишне удержанный у него налог, необходимо обратиться в ФНС, предоставив заявление о необходимости возврата НДФЛ физическому лицу в установленные законом сроки. К заявлению прилагаются документы, в которых отражен факт переплаты, и налоговые документы-расчеты на удержание НДФЛ (выписки из реестров НУ за соответствующий период).

На заметку! Если налоговый агент уплачивал НДФЛ «впрок», т.е. в счет будущих платежей, и допустил переплату, ФНС не признает ее переплатой по налогу на доходы, поскольку уплата данного налога за счет налогового агента недопустима. В этом случае фирме следует обратиться с заявлением в ФНС о возврате «налога, не являющегося НДФЛ», который был ошибочно уплачен. Возможен и зачет этой суммы в счет других налогов (письмо №ГД-4-8/2085@ от 06.02.17 г.).

Работник может вернуть НДФЛ, обратившись в ФНС:

- если фирма, где он работал, ликвидирована;

- если работник приобрел в текущем календарном году статус резидента РФ.

В последнем случае переплата возникает из-за разницы ставок НДФЛ для резидентов и нерезидентов (соответственно 13 и 30% от доходов). При обращении налогоплательщик предоставляет декларацию на доходы и заявление с указанием счета, на который будет перечисляться излишне удержанный налог. Необходимо подтвердить и статус резидента РФ документами, имеющимися в наличии у работника (копии регистрационных документов по месту жительства, миграционной карты и пр.).

Может случиться так, что сотрудник уже уволен, а бухгалтерия обнаружила переплату по налогу с его доходов. В этом случае излишне удержанный НДФЛ фирма обязана сотруднику вернуть.

Возврат оформляется тем же порядком и по тому же алгоритму, который приведен выше: уведомление, заявление сотрудника, перечисление ему средств.

Если до окончания года сотрудник на уведомление не ответил и заявления не написал, по нему формируется справка 2-НДФЛ, где указывается факт и сумма переплаты. Экземпляр такой справки целесообразно отправить сотруднику вместе с уведомлением.

Если сведения в налоговую уже отправлены, а сотрудник заявил свое право на возврат, сумма должна быть возвращена.

После этого в ИФНС подается корректирующая справка 2-НДФЛ, в которой излишне удержанный налог отражаться не будет. Кроме того, в форме 6-НДФЛ обязательно указывается сумма перечисленного сотруднику на счет излишне удержанного НДФЛ в том отчетном периоде, в котором прошло перечисление.

Бухгалтерские записи по операциям возврата НДФЛ представляют собой корректировочные проводки – сторно Дт 70 Кт 68/НДФЛ.

Вкратце

Возврат НДФЛ сотруднику производится после того, как он будет уведомлен об излишне удержанной с доходов суммы. Возврат производится на основании заявления сотрудника, только безналичным порядком на банковский счет физлица.

При невозможности перечислить налог руководство фирмы обязано обратиться в ИФНС с заявлением об этом, с приложением соответствующих сведений по НДФЛ из регистров НУ. Игнорирование налоговым агентом обязанностей по возврату НДФЛ ведет к необходимости им уплаты дополнительных процентов за каждый день просрочки.

Возврат налоговым агентом

Если работодатель – налоговый агент не имеет денежных средств для проведения возврата за счет сумм, удержанных в качестве будущего налога с самого работника или других плательщиков, а также свободных личных средств, то он вынужден будет обратиться с заявлением в ИФНС. Возвратный порядок регулирует 78 статья Налогового кодекса.

Налоговый орган принимает решение по заявлению в течение 10 банковских дней. Причем заявитель может не получить свои средства назад, если за ним числится задолженность по налогам, пеням, штрафам и сборам. В этом случае налоговые органы направят избыточно уплаченные средства на погашение задолженности, а работодатель вынужден будет расплатиться с сотрудником самостоятельно.

Возврат переплаты подоходного налога

Налоговый агент (работодатель) обязан в десятидневный срок после обнаружения ошибки сообщить об этом работнику. Далее плательщик должен написать на имя работодателя соответствующее заявление, которое может быть составлено им в свободной форме. Средства должны быть возвращены в трехмесячный срок либо зачтены в счет будущих налоговых поступлений.

В свою очередь, налоговый агент переводит избыточно удержанный НДФЛ на банковский расчетный счет работника самостоятельно или же обращается за возвратом в налоговую инспекцию. Срок предъявления претензий по ошибочно уплаченным в счет налогов средствам составляет 3 года.

Типичные ошибки

Ошибка: Работодатель, который ошибочно произвел удержание излишней суммы НДФЛ с доходов сотрудников, по их заявлению вернул суммы налога наличным способом.

Комментарий: Излишне удержанный НДФЛ всегда возвращается исключительно путем безналичного перевода средств. Это касается и случаев, когда зарплата или другой доход, с суммы которого был удержан излишний налог, был выплачен работнику наличными в кассе предприятия.

Ошибка: Работник был переведен внутри группы из одной компании в другую компанию, а в дальнейшем компания бывшего работодателя была ликвидирована. Нужно ли ликвидированной фирме осуществлять сотруднику возврат НДФЛ?

Комментарий: Нет, в подобных ситуациях возвратом налога может заниматься исключительно налоговая инспекция.

Исключения из правил

Как и из любого правила, в порядке возврата «лишнего» НДФЛ тоже есть исключения, когда работодатель не должен возвращать деньги работнику и последнему нужно обращаться за «своими кровными» в налоговую инспекцию.

Второе исключение связано с налоговым агентом, точнее с его отсутствием. В таком случае работник тоже должен обращаться за возвратом денег в налоговую инспекцию. Тут нужно помнить, что налог всегда возвращает тот же агент, что его удержал. Это значит, что если работник переводился внутри группы из компании в компанию с последующей ликвидацией одной из них, то вернуть налог «за ликвидированную» компанию нельзя.