Статья 78. зачет или возврат сумм излишне уплаченных налога, сбора, пеней, штрафа

Содержание:

Можно ли вернуть переплату, которой больше 3 лет?

Статья 78 НК РФ посвящена порядку внесудебного урегулирования вопросов переплаты в бюджет, когда факт ее наличия устанавливается достаточно легко и соответствует сроку исковой давности, исчисленному с даты, официально признаваемой ИФНС днем, с которого возможен такой расчет.

Однако довольно часто возникают ситуации, когда налогоплательщик узнает о наличии переплаты с опозданием. В этом случае он может воспользоваться возможностью исчисления срока давности со дня, когда ему стало известно о нарушении его прав (п. 1 ст. 200 ГК РФ), и обратиться с иском в суд (постановление Президиума ВАС РФ от 25.02.2009 № 12882/08, письмо Минфина России от 17.03.2011 № 03-02-08/27).

Сбор всех доказательств, подтверждающих реальность позднего получения информации о наличии переплаты, ляжет на налогоплательщика.

Что такое переплата по НДФЛ

Это излишне удержанные средства налоговым агентом из доходов налогоплательщика или же уплаченные им самостоятельно.

Важно: налоги на доходы физических лиц являются обязательными к выплате в положенное время и в надлежащем объеме. Они не могут быть меньше или больше, при внесении большей суммы возможен возврат денег или их зачтение в счет будущих платежей, при меньшей сумме или уклонении от внесения платежа наступает административная или уголовная ответственность.

Они не могут быть меньше или больше, при внесении большей суммы возможен возврат денег или их зачтение в счет будущих платежей, при меньшей сумме или уклонении от внесения платежа наступает административная или уголовная ответственность.

НДФЛ изымается со всех доходов физических лиц, являющихся гражданами РФ, которые получают доход и ее налоговых резидентов, а также с доходов лиц, не имеющих гражданства России, но получающих на ее территории доход.

Уплата по упрощенной системе происходит в следующие этапы:

- Подача декларации в местные органы ФНС. Как правильно заполнить декларацию 3-НДФЛ вы можете прочесть тут;

- Уплата самостоятельно вычтенного сбора.

При этом существует отдельная категория физических лиц, которым следует совершать авансовые платежи:

- Адвокаты;

- Нотариусы;

- Прочие лица, занимающиеся частной практикой;

- Нерезиденты России.

Важно: налоговая самостоятельно производит расчет и высылает квитанции почтой. Может ли налоговый агент зачесть в счёт уплаты следующих платежей переплату по НДФЛ вы можете посмотреть тут:

Может ли налоговый агент зачесть в счёт уплаты следующих платежей переплату по НДФЛ вы можете посмотреть тут:

Почему переплата происходит

Излишнее внесение денег происходит в случае:

- Наличия ошибочных данных в декларации;

- Из-за технических ошибок;

- При внесении большого аванса и наличии маленького налога;

- При расчете НДФЛ была допущена ошибка.

Что с ней делать и в какие сроки

Если обнаружена лишняя сумма каждый налогоплательщик должен понимать, что ее доступно использовать по своему усмотрению:

- Зачесть их в счет долгов;

- В счет будущих платежей;

- Также средства можно вернуть из государственного бюджета.

Срок для подобного возврата согласно законодательству России составляет 3 года с момента уведомления об обнаружении суммы свыше необходимого платежа

Важно: получить уведомление об излишней сумме налогоплательщик должен в течение 10 дней с момента выяснения данного обстоятельства.. Перед определением излишней суммы как переплаты, сотрудник налоговых органов должен сопоставить много фактов:

Перед определением излишней суммы как переплаты, сотрудник налоговых органов должен сопоставить много фактов:

- Определить излишнюю сумму, как налог;

- Выявить причину данного факта;

- Определить точную сумму.

Срок давности по переплате – как определить

Для вычитания срока давности по переплате необходимо точно установить период, когда она была совершена.

В данном случае может быть несколько вариантов:

- Произошло большее внесение денег при уплате авансового платежа (что отражено в авансовом отчете), тогда срок давности исчисляется с момента годового отчета;

- Переплата при уплате налога частями – необходимо вычитать размер лишней суммы по каждому платежу, соответственно и срок давности вычитается исходя из даты каждого платежа.

Сроки для возврата средств сотруднику

Деньги необходимо вернуть работнику в течение 3 месяцев с момента его требования вернуть излишнее вычитание или с момента самостоятельного обнаружения факта переплаты.

При этом уведомить работодателя или ФНС о своем решении относительно денег заявитель должен в течение 5 дней с момента окончательного рассмотрения дела.

Принимать решение по поводу дальнейшего применения денег инстанция имеет право в течение 10 дней с момента уведомления агента.

Образец заявления на возврат переплаты.

Образец заявления на возврат переплаты.

Сроки для ИП

Важно: если служба получает заявление от налогоплательщика о самостоятельно выявленном факте переплаты, она имеет право на все операции по возврату средств до 4 месяцев – 15 дней на рассмотрение дела и 3 месяца на камеральную проверку. Далее у ФНС имеется еще 10 дней на принятие окончательного решения и перевода финансов

Далее у ФНС имеется еще 10 дней на принятие окончательного решения и перевода финансов.

Порядок возврата (зачета) излишне уплаченного налога в различных ситуациях

Ситуация 1. Налогоплательщик сам выявил переплату, и у него нет незакрытых обязательств

Это самый простой случай, который практически не создает проблем и споров.

Порядок действий:

- Выбираем, что лучше (удобнее, выгоднее и т.д.) – вернуть переплату «живыми» деньгами или зачесть сумму в счет предстоящих налоговых платежей.

- Готовим и подаем соответствующее (на возврат или зачет) заявление.

- Ждем в течение 10 рабочих дней решения ИФНС по заявлению.

- В случае принятия положительного решения по возврату переплаты – ждем в течение 1 месяца со дня подачи заявления перечисления денег на счет. Если этот срок будет нарушен, появляется право на проценты за просрочку.

Ситуация 2. Налогоплательщик сам выявил переплату, но на нем «висит» недоимка и (или) долг по пени и штрафам

В этой ситуации нужно понимать, что налоговый орган в любом случае направит деньги в первую очередь на погашение недоимки и долгов. Поэтому для начала нужно определиться – сразу писать заявление на возврат (зачет) или сначала провести сверку. Первый вариант можно рекомендовать, если вы способны сами сделать расчеты и по ним не будет разногласий. Второй вариант предпочтителен, если сложно определиться и хочется сразу расставить все точки над «i»: какая сумма положена вам на возврат (зачет), а какая должна уйти на погашение недоимки и (или) долгов.

Если вы подаете заявление:

- Укажите всю сумму переплаты к возврату (зачету) или распишите, какая сумма полагается вам, а какая должна быть направлена на погашение недоимки и (или) долга. Второй вариант – предпочтительный, поскольку вас не заподозрят в попытке незаконного получения возврата.

- Дождитесь в течение 10 дней решения налогового органа. Если вы указали всю сумму переплаты к возврату (зачету), налоговый орган частично откажет в требовании и примет положительное решение только в отношении суммы за вычетом сумм недоимки и (или) долга. Если вы сами сделали расчеты и указали верную сумму, налоговый орган перепроверит данные и при их подтверждении примет положительное решение.

- В случае принятия положительного решения по возврату переплаты за минусом недоимки (долгов) – ждем в течение 1 месяца со дня подачи заявления перечисления денег на счет. Если это срок будет нарушен, появляется право на проценты за просрочку.

Если вами запрошена сверка:

- Дождитесь итогов сверки.

- Если по итогам сверки установлено, что после погашения недоимки и (или) долга сохраняется переплата, подайте заявление на возврат или зачет этой суммы. В отношении суммы, которая должна быть направлена на погашение недоимки (долга), можно также написать заявление с просьбой направить денежные средства именно на «закрытие» обязательств. Но можно этого и не делать – ИФНС все сделает самостоятельно в течение 10 дней со дня подписания акта сверки.

- Дождитесь в течение 10 дней решения налогового органа по заявлению о возврате (зачете) излишне уплаченного налога.

Ситуация 3. Переплата выявлена налоговым органом

В этом случае налогоплательщику придет уведомление. В принципе, в нем будет расписано, какая сумма полагается к возврату (зачету) и что нужно предпринять для этого. В ряде случае налоговый орган прибегает к сверке расчетов. В этом случае окончательное решение принимается по итогам сверки.

При наличии недоимки (долга) в первую очередь будет произведено погашение обязательств. Каких-либо действий от налогоплательщика в этом плане не требуется. И только если какая-то сумма переплаты останется, он вправе потребовать возврат или зачет такого «остатка», подав соответствующее заявление.

Новые правила зачёта НДФЛ

Это событие ждали, его обсуждали бухгалтера со своими коллегами, о нем изредка говорили в кулуарах Налоговой службы. И вот, наконец, издано Письмо ФНС от 6 февраля 2021 г.

№ ГД-4-/2085, согласно которому излишне или ошибочно уплаченный НДФЛ можно зачислять в пользу того же или других налогов.

Радует ко всему прочему и тот факт, что зачесть налог на доходы можно как в текущем, так и в последующие налоговые периоды.

Нам хорошо известно, что ФНС, когда утверждает что-то «хорошее», то обязательно что-то «берет» взамен. Как ни странно, этого не произошло.

На первый взгляд, складывается впечатление, что ФНС в данном вопросе крайне прагматична: раз уж «закинули», мол, лишние деньги, так потратьте их на другие налоги, только денег мы обратно не вернем. Не тут-то было – разрешают по заявлению вернуть, как это было и раньше.

Спорить здесь сложно – событие действительно положительное, и оно несет массу настоящих удобств. Что ж, попробуем рассказать об этом максимально подробно…

Зачет в счет будущих платежей

Данный вариант более приемлемый и выгодный, как для налоговых органов, так и для самого налогоплательщика, поскольку не придется в будущем налоговом периоде переживать за взнос платежей, да и сам процесс происходит намного быстрей.

Однако при этом необходимо учитывать специфику данного налога – этот налог по большей части вычитывается работодателем из зарплаты работников, его вычитание происходит до перечисления зарплаты, но перевод в тот же день, когда деньги поступают на счет работникам или выдаются наличными из кассы.

Поэтому предварительно внесенный НДФЛ клерками часто учитывается как «ошибочный» платеж и не засчитывается в качестве налога вообще.

Важно: переплату по данному налогу доступно засчитывать в счет других платежей, досрочное внесение которых допустимо

- Для того, чтобы зачитать НДФЛ в счет будущих платежей необходимо изначально подготовить требуемый пакет документов.

- Написать заявление с указанием, в счет какого платежа следует засчитать излишнюю сумму.

- Подать все документы в органы ФНС.

- Получить ответ.

Чтобы зачесть документы в счет будущих платежей необходимо подготовить:

- Выписку из налогового регистра, за период когда была выполнена переплата по НДФЛ;

- Заявление о зачете излишне уплаченных средств;

- Справка о доходах за данный период по форме 2НДФЛ;

- Чеки или платежные документы, подтверждающие данный факт.

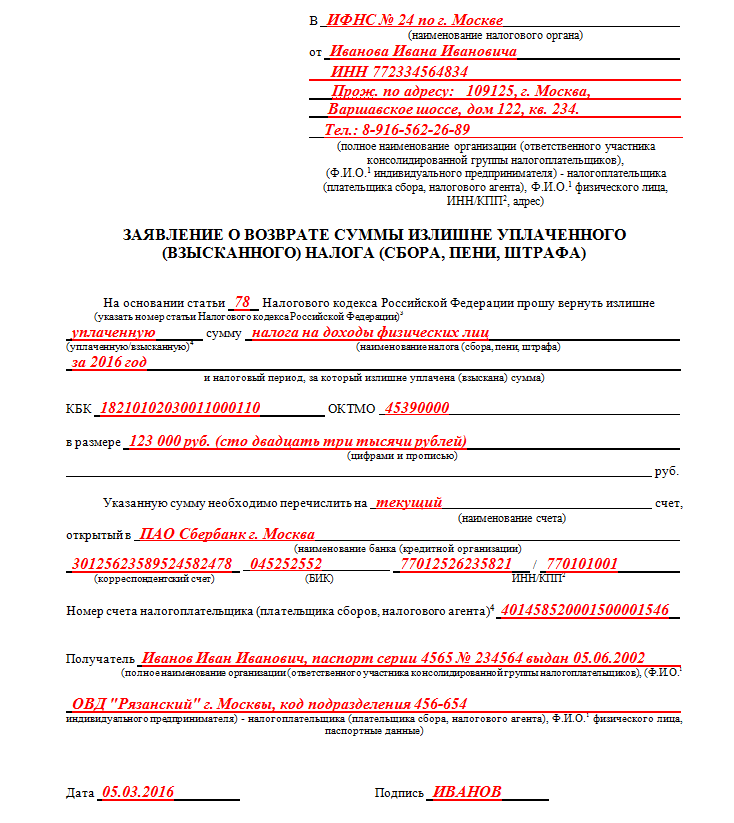

Заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога.

Важно: все документы должны быть в оригиналах. С данным пакетом и заявлением следует обратиться в отделение ФНС, которое в положенные сроки обязан выполнить зачет средств

Если работник нерезидент страны и его статус в течение года изменился, то зачет излишне вычитанных финансов ему производит налоговая, то есть обращаться следует именно в ФНС.

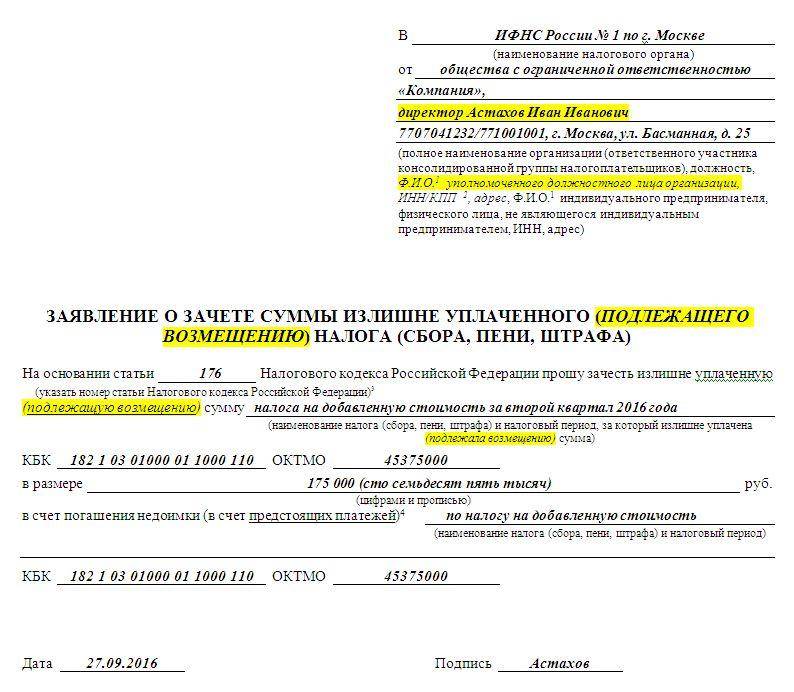

Важно: если сроки нарушены предприятием, то за каждый просроченный день насчитывается процент. Образец заявления на зачет излишне уплаченного налога

Образец заявления на зачет излишне уплаченного налога.

Образец заявления на зачет излишне уплаченного налога.

Документы для возврата

Чтобы сделать возврат по переплате необходимо обратиться в инспекцию со следующим пакетом:

- Заявление о возврате суммы от работодателя и приложить основание – заявление от работника;

- Справку по данному сотруднику по форме 2НДФЛ за данный период, если сумма была излишне внесена в прошлые годы, те необходимо подать первичный и исправленный вариант, в котором приведены все факты переплаты;

- Реестр сведений о доходах физлиц;

- Платежный документ подтверждающий факт переплаты;

- Документы, подтверждающие необоснованность излишне удержанных денег, к примеру, если какие-то доходы сотрудника не подлежат налогообложению.

Образец заявления на возврат излишне уплаченного налога.

Отражение переплаты по НДФЛ

Если произошло несправедливое вычитание из зарплаты сотрудника по факту уплаченного налога, то ему можно вернуть средства из оборота предприятия, а затем в течение 3 месяцев уменьшать оплату НДФЛ на всех сотрудников.

В случае, когда все получается сделать до подачи 2НДФЛ, а это необходимо заранее просчитать факт переплаты в справке указывать не надо.

Если же не хватит финансов для покрытия переплаты необходимо в справке указать правильную сумму НДФЛ в строке «Сумма налога исчисления».

В строках «Сумма налога удержания» и «Сумма налога перечисления» необходимо указать сумму с переплатой, а только величину переплаты следует указать в «Сумма налога, излишне удержанная налоговым агентом».

Важно: после возврата работнику денег в налоговую подается уточненная 2НДФЛ. В бухгалтерских проводках излишне уплаченные средства отображаются следующим образом:

- Дт 70 Кт 68 субсчет «Расчеты по НДФЛ» – сторнирование излишне вычитанной из доходов сотрудника суммы НДФЛ;

- Дт 70 Кт 51– возврат сотруднику излишне удержанный НДФЛ.

При имеющихся долгах

Во время обнаружения излишней суммы на счету ИП или предприятия, инспекция изначально проверит данный субъект на отсутствие долгов, и если они имеются средства пойдут в счет их погашения.

Важно: данный момент обязателен и даже при написании заявления и подачи всех необходимых документов средства получить обратно не выйдет. Если предприятие будет ходатайствовать о возврате излишне удержанной суммы из зарплаты работника при наличии долгов, доступно рассчитывать только на определенную сумму, которая останется после уплаты долга перед органами

Если предприятие будет ходатайствовать о возврате излишне удержанной суммы из зарплаты работника при наличии долгов, доступно рассчитывать только на определенную сумму, которая останется после уплаты долга перед органами.

В чем особенности возврата НДФЛ?

Возврат сумм НДФЛ, который удерживается по месту работы, как правило, происходит в особом порядке (п. 1 ст. 231 НК РФ). Его осуществляет работодатель по заявлению работника, причем такой возврат в случае необходимости делают и уже уволенному работнику.

В ряде случаев при условии сдачи налогоплательщиком в ИФНС формы 3-НДФЛ возврат делает инспекция, руководствуясь при этом правилами ст. 78 НК РФ:

- фирма-работодатель прекратила существование;

- не заявлялся вычет на детей по месту работы;

- намерение воспользоваться имущественным или социальным (по расходам на лечение или обучение) вычетом возникло позже года появления права на него;

Напомним, что благодаря Федеральному закону от 06.04.2015 № 85-ФЗ с 2016 года соцвычеты на обучение и лечение могут быть получены по месту работы.

- есть основания для применения социального вычета по благотворительности и платежам в ПФР, предоставляемого только в ИФНС;

- налогоплательщик-физлицо, отчитывающийся о доходах непосредственно перед ИФНС, уточняет отчетность.

Срок возврата налога (месяц) будет отсчитываться от дня завершения проверки декларации 3-НДФЛ вне зависимости от даты подачи налогоплательщиком заявления на возврат (письма Минфина России от 15.05.2017 № 03-02-08/30790, № 03-02-08/30802, ФНС России от 26.10.2012 № ЕД-4-3/18162@).

Подробнее о возврате НДФЛ читайте в статье «Порядок возврата подоходного налога (НДФЛ): нюансы»

Образец заявления о возврате излишне уплаченного налога

Заявление о возврате излишне уплаченного налога — образец этого документа мы приведем в данной статье, а также расскажем, когда оно необходимо, куда его подавать и каким образом оформлять. Ситуации возникновения переплаты по налогу бывают разные.

Например, налогоплательщик по ошибке перечислил сумму налога большую, чем показал в декларации. Либо подал уточненную декларацию с меньшим начислением налогов, чем было показано первоначально и, соответственно, уже перечислено.

Кроме того, возможно, что авансовых платежей по итогам отчетных периодов было перечислено больше, чем начислено налога за налоговый период.

В таких случаях налогоплательщику следует обратиться в налоговую инспекцию по месту учета с заявлением на возврат суммы излишне уплаченного налога. Вернуть налог можно в течение 3 лет с момента его переплаты (п. 7 ст. 78 НК РФ). См. также . Форма заявления на возврат излишне уплаченного налога утверждена приказом ФНС России от 14.02.2019 № Эта форма применяется с 31.03.2019. До 31.03.2019 использовалась форма, утвержденная приказом ФНС РФ от 23.08.2016 № В бланке заявления о возврате излишне уплаченного налога нужно указать:

- ИНН, КПП (при наличии) лица, подающего заявление (эти сведения указываются на всех страница);

- номер заявления, код налогового органа, в который оно представляется;

- название налогоплательщика (если это организация) либо Ф. И. О. (если это индивидуальный предприниматель или физическое лицо);

- статью Налогового кодекса, на основании которой производится возврат;

- налоговый период;

- коды ОКТМО и КБК;

- кто подтверждает достоверность сведений, указанных в заявлении, номер телефона.

Также на первом листе указывается подпись заявителя и дата подписания.

На второй странице приводятся ведения о реквизитах банковского счета, наименование получателя и сведения о документе, удостоверяющем личность.

Третья страница заполняется физическими лицами, не являющимися индивидуальными предпринимателями.

На ней также приводятся сведения о документе, удостоверяющем личность, и адрес места жительства

Обратите внимание, что эту страницу можно не заполнять, если указан ИНН. О том, почему следует безошибочно указывать реквизиты счета, читайте в материале Под заявлением проставляется дата и подпись заявителя. Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью

О том, нужна ли на заявлении печать, читайте в статье. Приведем образец заявления на возврат излишне уплаченного налога для 2019–2019 годов, составленный на бланке формы в ее последней редакции (согласно изменениям, внесенным приказом ФНС РФ от 14.02.2019 № Образовавшуюся переплату по налогу можно вернуть из бюджета

Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью. О том, нужна ли на заявлении печать, читайте в статье . Приведем образец заявления на возврат излишне уплаченного налога для 2019–2019 годов, составленный на бланке формы в ее последней редакции (согласно изменениям, внесенным приказом ФНС РФ от 14.02.2019 № Образовавшуюся переплату по налогу можно вернуть из бюджета.

Для этого надо подать в ИФНС заявление установленной формы, указав в этом документе необходимые коды, данные налогоплательщика, период образования переплаты, ее сумму и реквизиты, по которым переплата будет возвращена.

После сверки произведенных платежей с налоговой, курирующими инспекторами принимается нужное решение (срок его принятия законодательно не отрегулирован), которое затем передается плательщику по налогам. Допускается зачесть с одного КБК на другой излишне уплаченный налог.

Для этого потребуется составить заявление по строго определенной форме, указав в нем КБК первоначальный и тот, на который требуется перевести средства. Если все будет выполнено в срок и с соблюдением законодательно установленной процедуры, то сложностей с переводом денег с одного КБК на другой возникнуть не должно.

можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ.

Особенности документа и общие моменты

Заявление о зачете налога с одного КБК на другой можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ. Мы в качестве примера возьмем стандартную форму, поскольку она содержит все необходимые строки, удобна и проста в заполнении.

Первым делом скажем о том, что вносить в бланк сведения можно как в компьютере, так и от руки. Если выбран второй вариант, то надо следить за тем, чтобы в документе не было неточностей, ошибок и правок. Если они все же случились, следует заполнить другой формуляр.

Заявление должно быть подписано заявителем или его законным представителем – руководителем организации или иным лицом, уполномоченным действовать от его имени.

Удостоверять документ при помощи штампа или печати нужно только тогда, когда такое условие прописано в учетных документах предприятия.

Бланк следует оформлять в двух одинаковых экземплярах,

- один из которых надо передать инспектору налоговой службы,

- второй, после проставления в нем отметки о принятии копии, оставить себе.

Такой подход в будущем позволит избежать спорных ситуаций с налоговой службой по поводу наличия заявления или сроков его подачи.

Установление факта переплаты по итогам «декларационной кампании»

В соответствие с по каждой поступившей в налоговый орган налоговой декларации в обязательном порядке проводится камеральная налоговая проверка. И только в случае не поступления в надлежащий срок декларации налоговый орган вправе начать камеральную налоговую проверку (при отсутствии декларации) по имеющейся у налогового органа информации о налогоплательщике и его налогооблагаемых доходах. Однако после поступления (с опозданием) налоговой декларации в обязательном порядке начинается камеральная налоговая проверка (с одновременным прекращением первоначальной).

Существенное отличие (в разрезе заявленной темы статьи) камеральной налоговой проверки от выездной налоговой проверки заключается в следующем.

1. Возможность прекращения камеральной проверки – то есть ее досрочной остановки без каких-либо юридических последствий.

Если в ходе камеральной налоговой проверки от налогоплательщика поступает уточняющая налоговая декларация, то текущая камеральная проверка прекращается и начинается новая камеральная проверка (). Напомню, что в личном кабинете налогоплательщика есть раздел, в котором отражается информация о дате начала и окончания камеральных налоговых проверок поступивших от налогоплательщика деклараций. То же самое происходит и с камеральной проверкой, начатой в соответствие с (отсутствие в надлежащие сроки налоговой декларации), при получении первичной налоговой декларации. «Прекращенная» камеральная проверка не может быть основанием для установления юридически значимых фактов, в том числе переплаты (также, впрочем, как и недоимки), так как все процедуры далее проводятся в рамках новой камеральной проверки.

2. Возможность не составлять акт по итогам камеральной проверки.

Согласно если <…> налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном . При этом НК РФ и подзаконными актами не предусмотрено информирование (в какой бы то ни было форме) налогоплательщика о факте окончания камеральной налоговой проверки – при условии, что к нему нет претензий (то есть, когда фактов нарушений законодательства о налогах и сборах не выявлено).

Так как переплата не может быть квалифицирована как «нарушение законодательства о налогах и сборах» (хотя и является «нештатной» ситуацией в налоговых правоотношениях), камеральная налоговая проверка (несмотря на выявление переплаты) оканчивается без составления акта проверки.

Налогоплательщик сумму переплаты показывает в своей, как правило – уточняющей налоговой декларации, в которой исправлены неверные данные первоначальной декларации. Например, в налоговой декларации по УСН это графа № 110 «Сумма налога к уменьшению за налоговый период».

Налоговый орган после окончания камеральной налоговой проверки переносит сумму переплаты из проверенной (и подтвержденной) налоговой декларации сначала в информационный ресурс «Камеральная налоговая проверка», а уже из него – в карточку РСБ (если быть более точным, то сумма переплаты в КРСБ формируется автоматически после ввода данных из декларации). После чего у налогового органа возникает обязанность в срок 10 рабочих дней направить налогоплательщику Сообщение по форме, утвержденной приказом ФНС России от 14 февраля 2017 г. № ММВ-7-8/182@. К слову, в августе в личном кабинете налогоплательщика появилась новая опция «Информирование о факте излишней уплаты (взыскания) налога (сбора, пени, штрафа)».

| Рис. 2. Фрагмент страницы в личном кабинете налогоплательщика ИП на официальном сайте ФНС России nalog.ru |

Нельзя не упомянуть и о таком нюансе. Факт переплаты может быть установлен налоговым органом и в ходе выездной налоговой проверки. Это может быть даже отражено в акте проверки. Однако эта информация – только причина оформить акт взаимной сверки расчетов; или налогоплательщику подать уточняющую налоговую декларацию.