Образец положения об инвентаризации

Содержание:

Оформление

Инвентаризация проводится в порядке расположения имущества в местах хранения, по каждому ответственному сотруднику в отдельности. Результаты фиксируются в описи. Она составляется в трех экземплярах. В описи указываются:

- Полное название ценностей.

- Порядковые номера в соответствии с прейскурантом.

- Сорт.

- Стоимость.

- Количество.

- Общая сумма.

При заполнении не допускаются подчистки. Исправления можно внести корректурным способом. Документы подписывают все лица, входящие в комиссию, и ответственный сотрудник. При этом перед удостоверением описи последний дает письменную справку. В ней указывается, что все ценности, поименованные в описи, были проверены комиссией в натуре, и претензий по процедуре нет. Если материально-ответственный сотрудник не согласен с результатами инвентаризации, он может оспорить их. Для этого он составляет заявление на имя председателя комиссии. Передача документа должна произойти не позже следующего дня после окончания проверки.

Отражение результатов инвентаризации в учете

Отражение результатов инвентаризации — один из важнейших этапов всего процесса инвентаризации. По большому счету возможны три основных результата инвентаризации активов: это отсутствие расхождений (недостач и/или излишков), либо недостача активов, либо, наоборот, излишек активов. В зависимости от вида результата производится соответствующее оформление всех имеющихся сравнительных данных.

Рассмотрим их подробнее.

Результат — выявлены излишки основных средств, материалов, товаров, готовой продукции, денежных средств в кассе организации. Они отражаются по дебету счетов 01 «Основные средства», 10 «Материалы», 41 «Товары», 43 «Готовая продукция», 50 «Касса» и кредиту счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы».

Пример 1. В ООО «Плюс» 1 декабря 2014 г. проведена годовая инвентаризация. В ходе ее выявлены излишки пиломатериалов: доска обрезная (25, 1-й сорт, 2 м) в количестве 2 кубических метра. Ее рыночная цена за 1 кубический метр составляет 4700 руб. без учета НДС.

Бухгалтер «Плюса» по итогам инвентаризации сделал в учете запись:

Дебет 10 Кредит 91, субсчет «Прочие доходы»,

9400 руб. (4700 руб. x 2,0 куб. м) — приняты к учету излишки материалов.

Результат — при инвентаризации выявлена недостача основных средств, материалов, товаров, готовой продукции, денежных средств в кассе организации. Она отражается по дебету счета 94 «Недостачи и потери от порчи ценностей» и кредиту счетов 01 «Основные средства», 10 «Материалы», 41 «Товары», 43 «Готовая продукция», 50 «Касса».

Недостачи, как правило, выявляются чаще, чем излишки. Порядок их списания зависит от наличия утвержденных министерствами и ведомствами норм естественной убыли. Недостачи в пределах таких норм списываются на издержки производства или обращения, а сверх норм — за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании с них убытков, то эти убытки списываются на финансовые результаты. Однако в любом случае недостача сначала отражается по дебету счета 94 «Недостачи и потери от порчи ценностей».

Недостающие материальные ценности учитываются по фактической себестоимости, а основные средства — по остаточной.

Кто поможет при проведении инвентаризации

Хотите убедиться, что инвентаризация имущества и обязательств в вашей компании проходит по всем правилам и отражает реальное состояние дел? Пригласите аудиторов компании «Правовест Аудит» проконтролировать процесс.

Аудитор непосредственно наблюдает за инвентаризацией средств и других активов, смотрит, чтобы не нарушались нормы законов и иных нормативных правовых актов Российской Федерации.

Он детально рассматривает систему хранения ценностей, используемую в проверяемой компании, находит ее слабые стороны, фиксирует факты нарушения законодательства, дает рекомендации по исправлению. Не остаются без внимания договоры с МОЛ, оцениваются созданные для этих лиц условия сохранности вверенных объектов, в т.ч. контроль за вывозом ценностей и др. аспекты. Выборочно пересчитываются ТМЦ, чтобы засвидетельствовать соответствие данных бухгалтерского учета фактическому наличию ценностей.

Аудитор проконтролирует инвентаризационные описи: соответствуют ли сведения в них реальным итогам инвентаризации, корректно ли отражены недостачи и излишки.

Результатом работы нашей компании будет отчет о ходе наблюдения за инвентаризацией. Он пройдет внутренний контроль на полноту, качество и соответствие нормам действующего законодательства. После чего экземпляр отчета направляется заказчику.

Мы сделаем все, чтобы обеспечить владельцам бизнеса, директорам и работникам бухгалтерской службы удобство процесса инвентаризации, соответствие его законодательству и прикладной характер результатов инвентаризации.

Остались вопросы? Задайте их нам!

Выявлены излишки имущества

Зачастую, при инвентаризации выявляются «лишние» материально-производственные запасы и, как ни странно, даже основные средства. Причинами могут быть ошибки, совершённые в процессе ранее проводимых контрольных и учётных мероприятий.

Выявленные излишки подлежат отражению на следующих счетах бухгалтерского учета: по дебету соответствующего счета учета материальных ценностей (01 «Основные средства», 10 «Материалы», 41 «Товары», 43 «Готовая продукция») и кредиту счета 91-1 «Прочие доходы».

Пример 1.

В ходе инвентаризации были выявлены излишки товара по рыночной стоимости 15 000 руб.

Бухгалтер делает следующую проводку:

Дебет 41 Кредит 91-1 – 15 000 — стоимость излишков товара включена в состав внереализационных доходов

Пример 2.

Организация, в ходе проведения ежегодной инвентаризации, выявила излишки строительных материалов. Рыночная стоимость данных материалов — 20 000 рублей. На основании решения инвентаризационной комиссии бухгалтер сделал следующую проводку:

Дебет 10 Кредит 91-1 – 20 000 — приняты к учету излишки строительных материалов

Кроме этого, необходимо установить причины возникновения излишков и виновных лиц (п. 5.1 Методических указаний по инвентаризации).

Если материалы или товары, выявленные в ходе инвентаризации — неликвидны, а, проще говоря, испорчены, или есть другие причины, не позволяющие их реализовать, например запчасти к оборудованию, которое уже не производится, товары, вышедшие из моды и т.п., то их следует также списать, отразив в учете бухгалтерской записью: Дебет 91 Кредит 10.

В налоговом же учете доход в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации, признается внереализационным доходом (п. 20 ст. 250 НК РФ). Излишки приходуются также по рыночной стоимости (без НДС и акцизов) (п. 5 и 6 ст. 274 НК РФ).

Инвентаризационная комиссия

Состав инвентаризационной комиссии учреждение утверждает самостоятельно. В пункте 2.3 Методических указаний по инвентаризации имущества и финансовых обязательств рекомендуется включать в состав такой комиссии представителей администрации организации, работников бухгалтерской службы, других специалистов (например, экономистов).

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

Специалисты финансового ведомства считают, что участие работников бухгалтерской службы в инвентаризационной комиссии, наделенной полномочиями по инвентаризации финансовых активов и обязательств, является обязательным, так как ее участие обеспечивает предоставление информации, необходимой для проведения инвентаризации (Письмо Минфина РФ от 27.11.2014 № 02-06-10/60461).

Вместе с тем в более позднем письме (от 19.05.2020 № 02-07-10/41023) Минфин указал, что нормативные правовые акты, регламентирующие проведение инвентаризации, не содержат требований об обязательном наличии в составе инвентаризационной комиссии бухгалтера.

По мнению автора, решение о наличии бухгалтера в составе инвентаризационной комиссии находится в компетенции учреждения, а письма Минфина носят рекомендательный и разъяснительный характер.

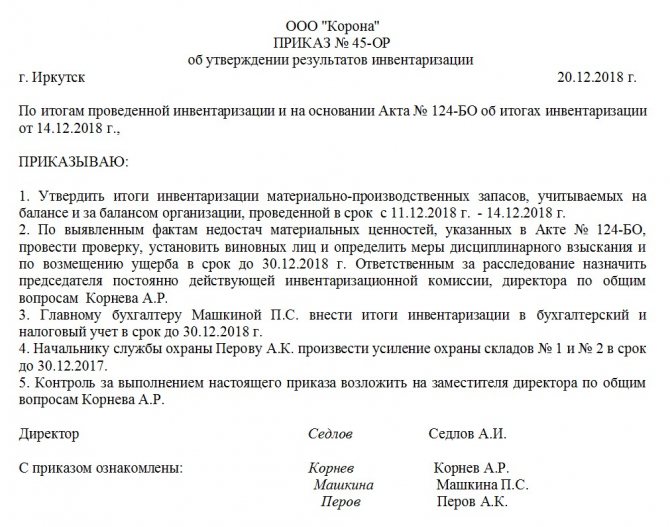

Образец приказа по результатам инвентаризации

Если вам нужно написать приказ по результатам инвентаризации, а вы никогда раньше его не делали, примените приведенные выше рекомендации и посмотрите пример документа – с его помощью вы без труда сформируете нужное вам распоряжение.

- Вначале все как обычно: напишите название предприятия, номер и наименование приказа, поставьте дату и место его составления.

- Ниже внесите ссылку на документы, в соответствии с которыми издается распоряжение и впишите причину для его создания.

- Затем идет основной блок. Здесь первым делом дайте распоряжение об утверждении результатов проведенной инвентаризации, затем – в зависимости от обстоятельств, включите указания на дальнейшие действия, в том числе, если выявлены факты недостач, установление виновников, а также меры для возмещения понесенного ущерба.

- Обязательно следует вписать необходимость внесения итогов инвентаризации в учет — налоговый и бухгалтерский и мероприятия для предотвращения дальнейших хищений и злоупотреблений.

- В конце назначаются сотрудники предприятия, ответственные за исполнение данного распоряжения и собираются все нужные подписи.

Инвентаризация имущества и обязательств: проводки

Отражение результатов проверки осуществляется записями:

Дб сч. 01, 43, 50 и пр. Кд сч. 91.

Порядок отнесения недостач и потерь в рамках норм на производственные или реализационные издержки используется только при выявлении фактических недостатков. При этом делаются записи:

- Дб сч. 94 Кд сч. 10, 43, 41 и пр.

- Дб сч. 20, 26, 44 Кд сч. 94.

Недостача ценностей, денег, прочего имущества, их порча сверх норм отражается записями:

- Дб сч. 94 Кд сч. 43, 10, 41 и пр.

- Дб сч. 73 Кд сч. 94.

В случае недостачи ОС предварительно необходимо сделать записи:

- Дб сч. 02 Кд сч. 01 – на сумму амортизации.

- Дб сч. 94 Кд сч. 01 – на остаточную ст-сть ОС.

Если выявлены виновные, недостающие либо испорченные объекты оценивают по рыночной цене. Проводки при этом следующие:

Дб сч. 73, субсч. «Расчеты по компенсации материального вреда» Кд сч. 98.

Если виновных установить не удалось либо судом было отказано во взыскании ущерба, делаются записи:

- Дб сч. 91 Кд сч. 94.

- Дб сч. 99 Кд сч. 91.

Результаты проверки необходимо отразить в десятидневный срок с даты ее окончания.

Этапы проведения инвентаризации

Подготовка к инвентаризации

Руководитель организации должен утвердить персональный состав инвентаризационной комиссии (в том числе председателя). Для этого необходимо подготовить соответствующий приказ (постановление или распоряжение).

В состав инвентаризационной комиссии должны быть включены:

- представители администрации организации;

- работники бухгалтерской службы;

- другие специалисты (инженеры, экономисты, техники и т.д.)

Согласно п. 2.3 Методических указаний перечень членов комиссии можно дополнить представителями независимых аудиторских организаций, сотрудниками служб внутреннего аудита.

Приказ о проведении инвентаризации можно оформить по унифицированной форме ИНВ-22. PDF

До того как началась инвентаризация:

- МОЛ должен подтвердить, что все расходные и приходные документы на имущество переданы инвентаризационной комиссии;

- председатель комиссии должен зарегистрировать все расходные и приходные документы с пометкой «до инвентаризации на «__________» (дата)» (для бухгалтерии это является основанием определения остатков имущества по учетным данным);

- руководитель организации должен создать все условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации является основанием для признания результатов инвентаризации недействительными.

Проведение инвентаризации

МОЛ должно присутствовать на инвентаризации в обязательном порядке.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Если имущество хранится в неповрежденной упаковке поставщика, фактическое количество может быть установлено на основании выборочной оценки (пересчете) части данного имущества (т.е. для проверки может быть выборочно вскрыто несколько упаковок).

Инвентаризацию навалочных материалов допускается производить путем технических расчетов и обмеров.

При инвентаризации большого количества ценностей путем взвешивания МОЛ и один из членов комиссии ведут учет в отдельных ведомостях. Затем данные сверяются и результат указывается в инвентаризационной описи.

В межинвентаризационный период компания вправе проводить выборочные инвентаризации.

Оформление результатов инвентаризации

Итоги сверки фактических и учетных данных отражаются в инвентаризационных описях или актах инвентаризации (составляются не менее, чем в двух экземплярах).

Организация должна утвердить формы первичных документов в учетной политике, в т.ч. документы по проведению инвентаризации. В 1С используются унифицированные формы. Так, например, результат инвентаризации товарно-материальных ценностей будет отражен формой ИНВ-3. PDF

В инвентаризационную опись необходимо включить следующее:

- наименование объектов, подлежащих проверке;

- количество имущества (в ед. измерения, принятых в учете);

- общее количество в натуральных показателях (вне зависимости от единицы измерения, в которой учитывалось имущество);

- число порядковых номеров материальных ценностей (прописью, на каждой странице);

- отметка о проверке цен, таксировки, итогах;

- подписи членов комиссии, председателя, МОЛ;

- подтверждение МОЛ (инвентаризация проводилась в его присутствии, отсутствующих членов комиссии не было, претензий к проведению инвентаризации нет).

Если на последних страницах инвентаризационной описи есть незаполненные строки, то указываются прочерки.

Исправление неточностей в описи производится путем зачеркивания. Над неправильной записью указывают верные данные. Все члены комиссии, а также МОЛ должны поставить свои подписи рядом с исправлением ошибки.

В случае выявления расхождения учетных и фактических данных составляется Сличительная ведомость, например, по форме ИНВ-19. PDF

Оценка выявленных в ходе инвентаризации объектов производится согласно рыночным ценам, а степень износа — исходя из реального технического состояния объекта.

Сроки проведения инвентаризации

Российское законодательство четко не устанавливает сроки проведения инвентаризации. Но это не значит, что проверка может осуществляться в любое время. Отсутствие жестких рамок не дает возможности отказаться от проведения инвентаризации совсем.

Сроки ее устанавливает руководитель предприятия

Но он должен обращать внимание на существующие законодательные акты. Именно они устанавливают периодичность проведения инвентаризации

Этот показатель зависит от того, инвентаризацию какой разновидности имущества проводит организация. Имеет значение и то, какие обязательства существуют у фирмы. Эти факторы руководитель предприятия должен учесть еще до момента составления графика инвентаризации.

В разных организациях количество инвентаризаций и сроки проведения инвентаризаций определяются по-разному, но они должны соответствовать имеющимся требованиям. Рассмотрим ситуации, когда на предприятии должна проводиться ежегодная инвентаризация:

| Объекты инвентаризации | Частота проведения | Наличие особенностей проведения |

| МПЗ | Каждый год | Проводится перед тем, как составить бухгалтерскую отчетность за год |

| Капитальные вложения | До начала составления баланса и отчета за весь год (сроки инвентаризации не позволяют начинать проверку раньше 1 декабря текущего года) | |

| Капитальный ремонт, находящийся на стадии выполнения | Нет | |

| Производство, не достигшее окончания | До начала составления отчетной годовой документации, но не раньше 1 октября текущего года (дополнительно сроки проведения инвентаризации в организации устанавливаются вышестоящими организациями) |

Существуют и такие объекты, которые требуют более частого проведения проверок. Если речь идет о дебиторской или кредиторской задолженности, то их инвентаризация должна проводиться 2 раза в год – по состоянию на 01.06 и 01.12 текущего года.

Есть объекты исследования, требующие еще более частых проверок. Порядок и сроки проведения инвентаризации для них определяются руководителем. Не реже одного раза в квартал необходимо проводить проверку следующих объектов:

- расчеты относительно отчислений в бюджет;

- бланков товарно-транспортных накладных.

Каждый месяц ответственное лицо должно проводить инвентаризацию:

- материалов;

- сырьевой продукции;

- денег, принадлежащих предприятию;

- ценных бумаг (речь идет о различных денежных документах);

- бланков строгой отчетности.

Руководитель должен отобразить в учетной политике периодичность проведения инвентаризации имущества, сроки по каждому виду объекта. Главное – не нарушать имеющиеся правила.

Предприятие должно проводить инвентаризацию расчетов со своими структурными подразделениями, имеющими свой баланс. Делать это нужно каждый месяц по состоянию на 1 число.

Инвентаризация по расчетам с банками должна проводиться по мере поступления соответствующих выписок. Порядок и сроки проведения инвентаризации определяются в этом случае ситуативно

Во внимание берут не только расчетные, но и другие формы счетов предприятия

Инвентаризация может потребоваться и в случае банкротства предприятия. В этом случае проверка обязательна в соответствии с российским законодательством. Она необходима для описи имеющегося имущества. Срок проведения инвентаризации в конкурсном производстве точно не определен. Начать ее нужно в момент передачи имущества в ведение конкурсного управляющего. Длительность зависит от количества объектов, подлежащих инвентаризации. Обычно процедура занимает от 3 до 14 дней.

Письмо Минфина России от 13 января 2015 г. N 02-06-10/70 О периодичности проведения инвентаризации активов и обязательств

16 марта 2015

Департамент бюджетной методологии Министерства финансов Российской Федерации (далее — Департамент) рассмотрел письмо по вопросу периодичности проведения инвентаризации активов и обязательств и сообщает.

В соответствии со статьей 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» активы и обязательства экономического субъекта подлежат инвентаризации. При этом случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами.

Пунктом 7 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной Приказом Министерства финансов Российской Федерации от 28.12.2010 N 191н, предусмотрено проведение инвентаризации перед составлением годовой бюджетной отчетности, в установленном порядке.

Обязательные общие требования к учету государственными учреждениями финансовых активов, обязательств, операций их изменяющих, и полученных, по указанным операциям финансовых результатов (доходов и расходов) на соответствующих счетах Единого плана счетов, определены Инструкцией по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Министерства финансов Российской Федерации от 01.12.2010 N 157н (далее — Инструкцией 157н).

Согласно пункту 20 Инструкции 157н инвентаризация имущества, финансовых активов и обязательств проводится субъектом учета в установленном им в рамках формирования учетной политики порядке, с учетом положений законодательства Российской Федерации.

Принимая во внимание изложенное, по мнению Департамента, инвентаризация активов и обязательств проводится учреждением (субъектом учета) в порядке и сроки, установленные им в рамках формирования своей учетной политики, с учетом случаев обязательного проведения инвентаризации, установленных законодательством, в том числе положений пункта 1.5 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Министерства финансов Российской Федерации от 13.06.1995 N 49:

при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет. В районах, расположенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

при смене материально ответственных лиц (на день приемки-передачи дел);

при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусматриваемых законодательством Российской Федерации или нормативными актами Министерства финансов Российской Федерации.

| Директор Департамента бюджетной методологии | С.В. Романов |

Правила проведения проверки на предприятии

Чтобы точно понимать, когда и каким образом проводить инвентаризацию, необходимо изучить особенности этого вопроса. Заступая на должность, ответственное лицо обязано досконально изучить общие правила проведения инвентаризации. Это поможет ему избежать возможных ошибок и неточностей.

Российское законодательство четко регламентирует, когда предприятие обязано проводить инвентаризационную проверку, а когда оно может делать это по своему желанию. В обоих случаях инвентаризационная комиссия должна придерживаться определенных требований. Правила инвентаризации таковы:

- руководитель организации определяет сроки и масштабы проведения инвентаризационных проверок;

- при проведении проверок МОЛ, имеющие отношение к имуществу, должны присутствовать в обязательном порядке;

- необходимо контролировать все ситуации, делающие проведение инвентаризации обязательной процедурой, постоянно;

- для определения количества имеющегося у организации имущества общий порядок проведения инвентаризации позволяет использовать подсчет, обмеры или взвешивания, в зависимости от типа ценности;

- еще до момента окончания инвентаризационных мероприятий можно проводить контрольные проверки, позволяющие определить точность полученных данных;

- если организация имеет множество наименований ценностей, то в перерывах между обязательными инвентаризациями рекомендуется проводить выборочные проверки некоторых категорий.

Правила проверок понятны, остается разобраться с тем, как провести инвентаризацию на предприятии.

Доходы будущих периодов (балансовый счет 98)

- Проверяется правомерность отнесения полученных доходов к доходам будущих периодов.

К доходам будущих периодов относятся:

- доходы, полученные в счет будущих периодов (доходы от аренды, абонентская плата, выручка от перевозки пассажиров по месячным и квартальным билетам и др.);

- стоимость активов, полученных безвозмездно;

- предстоящее поступление задолженности по недостачам, выявленным в отчетном периоде за прошлые годы и признанным виновным лицом или присужденным судом;

- разница между подлежащей взысканию с виновных лиц суммой за недостающие материальные и иные ценности и их учетной стоимостью.

- Проверяется правильность формирования оценки доходов будущих периодов. При принятии к учету доходов будущих периодов их оценка производится в следующем порядке:

- доходы, полученные в счет будущих периодов, принимаются к учету в сумме фактически поступившей оплаты (в соответствии с договором);

- стоимость активов, полученных безвозмездно, оценивается по рыночной стоимости на дату оприходования;

- задолженности по недостачам прошлых лет, выявленные в отчетном году, принимаются к учету по рыночной стоимости на дату признания недостачи виновником или на дату вынесения судом соответствующего решения;

- сумма разницы в оценке недостач, взыскиваемых с виновных лиц, определяется как разница между рыночной стоимостью недостающих ценностей и их учетной стоимостью.

- При инвентаризации, проводимой на конец года, проверяется обоснованность наличия остатков, числящихся на следующих субсчетах:

- субсчет «Доходы, полученные в счет будущих периодов» — отражаются только доходы, относящиеся к следующему отчетному году;

- субсчет «Безвозмездные поступления» — отражается рыночная стоимость безвозмездно полученного имущества в части, относящейся к недоамортизированной стоимости (по амортизируемому имуществу), или рыночная стоимость МПЗ, не списанных на счета учета затрат на производство;

- субсчет «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы» и субсчет «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» — отражаются рыночная стоимость имущества или разница в его оценке, относящиеся к непогашенной части задолженности по недостачам.

- Проверяется правильность списания сумм, учтенных на счете по безвозмездно полученному имуществу. Списание сумм производится в корреспонденции со счетом 91.2 «Прочие расходы» в следующем порядке:

- по безвозмездно полученным основным средствам — по мере начисления амортизации;

- по иным безвозмездно полученным материальным ценностям — по мере списания на производство (расходов на продажу).

Поводы для назначения инвентаризации

В соответствии с законодательными документами инвентаризация непременно назначается к проведению организациями независимо от их формы собственности в следующих обстоятельствах:

- при реализации, покупке либо сдаче в аренду материального имущества;

- если организация реорганизуется или официально ликвидируется;

- когда на том или ином участке сменяется лицо, несущее материальную ответственность;

- в случаях, когда муниципальная организация или госпредприятие преобразовываются в другую форму собственности;

- при констатации совершения фактов воровства (хищения), нарушения условий хранения, перемещения и отпуска товаров, выявления злоупотреблений и пр.;

- после окончания действия внезапно наступивших экстремальных условий – аварийных происшествий, стихийных бедствий, катастроф, иных чрезвычайных ситуаций;

- при любых обстоятельствах, минимум 1 раз в год перед оформлением годового отчета по бухгалтерии (если инвентаризацию проводили после 01 октября текущего года, этого достаточно).

К СВЕДЕНИЮ! Если материальную ответственность несет не отдельное лицо, а группа, например, бригада, то поводом для инвентаризации может стать как смена руководителя этой группы (бригадира) или более половины ее состава, так и просьба любого члена группы.