Расчетная ведомость т-51: в каком случае применяется, образец заполнения в 2020 году

Содержание:

Платежная ведомость на выдачу заработной платы скачать

Унифицированный бланк ведомости на зарплату можно скачать онлайн в Сети. Найти нужный документ не составит труда, так как он пользуется особым спросом. Главное, не просто найти нужную форму, а правильно ее заполнить. Давайте подробно рассмотрим, из чего состоит каждый лист формы, что и куда нужно писать. У нас получится своеобразная прикладная инструкция по заполнению Т-53, которая будет особенно актуальна для новичков в бухгалтерском деле.

Ведомость на выдачу зарплаты бланк 1 страница

На 1-ом листе бланка бухгалтер-расчетчик проставляет:

- Наименование организации с указанием ее организационно-правовой формы, к примеру, ООО «Три Ключа»

- Название структурного подразделения – это может быть: бухгалтерия, администрация, цех, столовая и т.п.; код фирмы по ОКПО

- Корреспондирующий счет – бухгалтерский регистр отнесения затрат, это может быть 20, 26, 44 или другой собирательно-распределительный счет

Далее указывается конкретная информация о данной выплате заработной платы: сроки (обычно 3 дня), порядковый номер ведомости и дата ее составления, расчетный период.

Титульный лист формы визируется главным бухгалтером и руководителем компании, указываются расшифровки их подписей и дата, когда ответственные лица ознакомились с документом.

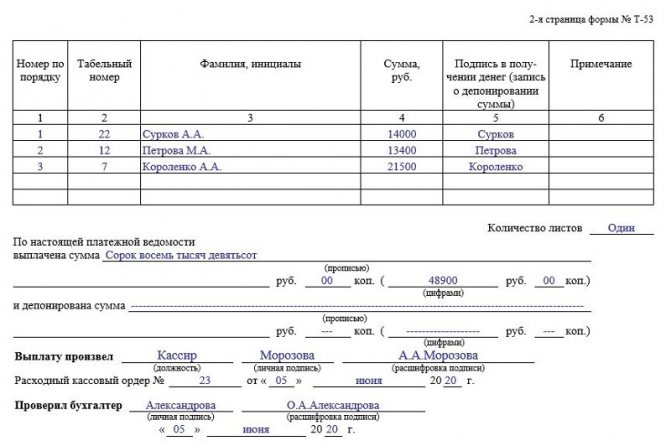

Платежная ведомость форма Т 53 образец заполнения 2 страница

Страница № 2 бланка включает список работников, указания их табельных номеров, сумм к выдаче и содержит подписи о получении денег сотрудниками. В случае если зарплата не была выдана, она депонируется, об этом делается запись в указанной форме.

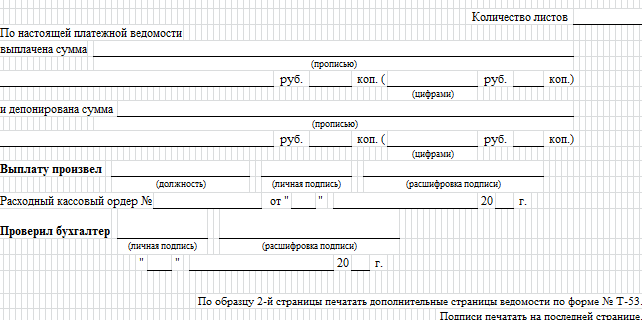

При большом количестве работников, бухгалтеру может понадобиться несколько листов № 2 ведомости на зарплату. Все они делаются по подобию приведенной выше формы и заполняются аналогично. В конце расчетчик обязан подвести итоги выдачи заработной платы следующим образом:

Обязательно указывается общее число листов полностью заполненной ведомости, проставляются суммы цифрами и прописью:

- выплаченной заработной платы

- депонированной заработной платы

Указываются лица как выполнившие выдачу денег, так и проверившие результаты операции с их подписями и расшифровками. В обязательном порядке прописывается номер и дата расходного кассового ордера, по которому деньги на зарплату были взяты из кассы.

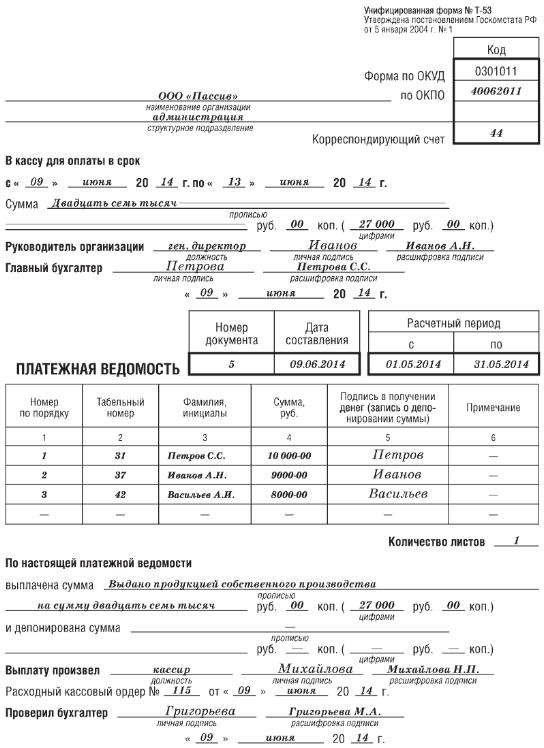

Полностью заполненный одностраничный образец платежной ведомости на выдачу заработной платы выглядит следующим образом:

Используя его в качестве памятки, вы легко составите свою зарплатную ведомость по стандартной форме Т-53. Образец ведомости на выдачу заработной платы как и служит для того, чтобы даже бухгалтер без опыта не испытывал трудностей при выдаче зарплаты сотрудникам предприятия.

| Скачать образец платежной ведомости Т53 |

Острые моменты

С учетом того, что закончился 2017 год и имеются сотрудники, которые по результатам года недосчитались премии, надбавок, стоит обратить внимание на проверочный лист 7 «По проверке соблюдения общих требований по установлению и выплате заработной платы». Проверочный лист содержит такие, к примеру, вопросы:

- работодатель извещает каждого работника в письменной форме о составных частях заработной платы и размерах иных сумм, начисленных работнику, о размерах и об основаниях произведенных удержаний , об общей денежной сумме, подлежащей выплате;

- работодателем утверждена форма расчетного листка с учетом мнения представительного органа работников (при его наличии);

- заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты установлена правилами внутреннего трудового распорядка, коллективным договором или трудовым договором, но не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Как мы видим, при проведении проверки, предметом которой является соблюдение норм трудового законодательства, достаточное количество вопросов о расчетном листке , а ведь на практике работодатели пренебрегают этим документом.

Статьей 136 ТК РФ установлено, что работодатель должен предоставлять сотруднику следующую информацию: о составных частях заработной платы, причитающейся ему за соответствующий период, а также о размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока соответственно выплаты заработной платы , оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику. Кроме этого компания предоставляет работнику информацию о размерах и об основаниях произведенных удержаний и об общей денежной сумме, подлежащей выплате.

Форма расчетного листка утверждается работодателем с учетом мнения представительного органа работников в порядке, установленном статьей 372 ТК РФ для принятия локальных нормативных актов.

Обратите внимание, что вопрос обязательной выдачи расчетных листков освещен и в «Докладе с руководством по соблюдению обязательных требований, дающих разъяснение, какое поведение является правомерным, а также разъяснение новых требований нормативных правовых актов за 3 квартал 2017 г.»

Обратите внимание

Если документ будет выслан работнику с помощью программного обеспечения по внутреннему электронному документообороту, то подтверждением получения расчетного листка будет являться электронная подпись

Обратите внимание: форма расчетного листка должна быть самостоятельно утверждена работодателем и закреплена в локальных актах

Не выдавая расчетный листок, работодатель нарушает нормы трудового законодательства и подвергается рискам, которые заключаются в том, что работник может обратиться в трудовую инспекцию, а также в суд. Все эти действия сотрудника могут повлечь негативные последствия для компании.

За нарушение трудового законодательства предусмотрена ответственность в виде штрафа в соответствии с пунктами 1 и 2 статьи 5.27 КоАП РФ для должностных лиц в размере от 1000 до 5000 рублей, для юридических лиц – от 30 000 до 50 000 рублей или административное приостановление деятельности на срок до 90 суток. При повторном аналогичном нарушении должностное лицо может быть дисквалифицировано судом на срок от одного года до трех лет.

Несмотря на то, что многие считают расчетный листок атавизмом, на практике встречается довольно много обращений работников в суд, где невыдача этого документа является основанием для вывода, что работодатель недоплачивал. Так, в Апелляционном определении Московского городского суда от 30 июня 2017 года по делу № 33-8525/2017 суд указал, что статья 136 ТК РФ представляет собой гарантию реализации закрепленного статьями 2, 21, 22, 56 Трудового кодекса права работника на своевременную и в полном размере выплаченную заработную плату. Согласно статье 56 ГПК РФ каждая сторона должна доказать обстоятельства, на которые ссылается в обоснование своих требований и возражений. Обстоятельства дела, которые в соответствии с законом должны быть подтверждены определенными средствами доказывания, не могут подтверждаться никакими другими доказательствами. Факт начисления сумм подтверждается в суде расчетными листками организации ответчика, справками формы2-НДФЛ .

Итак, расчетный листок может являться, кроме прочего, и доказательством того, что работодатель производил выплаты в полном объеме.

Для каких целей служит платежная ведомость?

Назначение платежной ведомости — это подтверждение факта выдачи денежных средств работникам. Получение зарплаты наличными деньгами сотрудники подтверждают постановкой своей подписи.

Ведомость имеет унифицированную форму Т-53 на двух листах — на первом приводятся общие данные о работодателе и сумме к выплате, на второй — пофамильный перечень всех сотрудников с указанием суммы заработной платы у каждого.

Если остаются не выплаченные суммы, они депонируются, о чем делается отметка на второй странице бланка Т-53.

Составленные ведомости подлежат регистрации в журнале учета форма Т-53а.

Как заполнить форму Т-53 при выплате зарплаты?

Заполнение платежной ведомости выполняется на основании расчета зарплаты, выполненного бухгалтером. Основанием может стать расчетная ведомость Т-51 или расчетно-платежная Т-49.

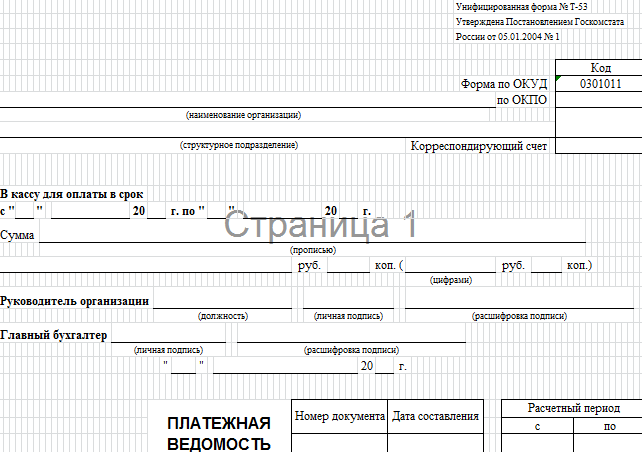

Первая страница бланка Т-53 включает:

- сведения о наименовании организации и ОКПО;

- название подразделения (если выплата заработной платы будет производиться в отношении конкретного отдела);

- корреспондирующий счет — счет бухгалтерского учета, на который будут отнесены расходы на выдачу зарплаты (например, 44 для торговых организаций или 20 для производственных);

- в кассу для оплаты в срок — период, на протяжении которого наличные деньги будут храниться в кассе для их выдачи сотрудникам в качестве заработной платы;

- сумма — общая денежная сумма зарплаты, подлежащая выдаче на руки по данной платежной ведомости (в прописном и цифровом виде);

- подпись руководителя и главного бухгалтера;

- номер и дата документа (обычно ведется порядковая нумерация с начала года);

- расчетный период, за который производится выплата.

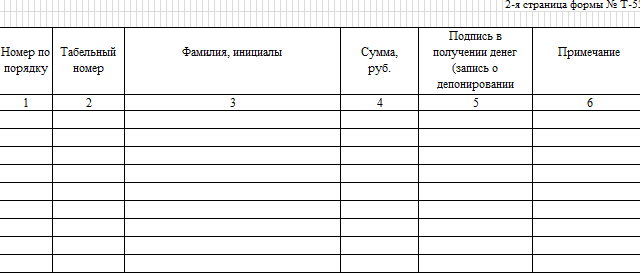

Второй лист бланка Т-53 содержит таблицу, состояющую из шести граф:

- 1 — порядковый номер строки таблицы;

- 2 — табельный номер сотрудника, которому нужно выплатить заработную плату;

- 3 — фамилия и инициалы работника;

- 4 — сумма зарплаты к выдаче;

- 5 — подпись работника, проставляется в момент получения денег (если сумма депонируется, то в этой графе ставится о);

- 6 — примечание (для необходимых пометок).

Заполняется столько листов с таблицей, сколько необходимо для отражения данных обо всех сотрудниках.

Прописью и цифрами пишется сумма, которая выдана персоналу и которая депонирована.

Ответственный работник, выдавший деньги (например, кассир), ставит свою подпись.

Сроки выдачи заработной платы через кассу

На первом листе бланка Т-53 имеется строка под названием «в кассу для оплаты в срок». Здесь указываются крание сроки периода, в течение которого полученные наличные деньги должны быть переданы персоналу в качестве заработной платы.

Этот срок составляет 5 дней, включая день снятия наличных денег со счета.

Что такое депонированная сумма?

Денежные средства, не выданные отдельным сотрудникам в качестве зарплаты в отведенный срок, подлежат переводу в безналичный вид на расчетный счет. Эта заработная плата считается депонированной.

Напротив фамилий сотрудников, не получивших деньги, ставится о в графе 5.

Далее считается общая не выплаченная сумма, ее размер прописывается в соответствующей строке ниже.

Деньги передаются в банк. Как только работник сможет получить зарплату, деньги вновь снимаются со счета и выплачиваются на основании расходного кассового ордера или платежной ведомости.

Другие нюансы заполнения формы Т-53

При заполнении документа ответственным специалистам нужно ориентироваться на Указания Банка России в первую очередь. Приведем вкратце ключевые нормы:

- При получении ведомости кассир:

- проверяет, есть ли на ней подпись главного бухгалтера (или руководителя, если он за главного бухгалтера);

- сверяет подпись с образцом;

- проверяет соответствие сумм, указанных цифрами тем, что приведены прописью.

- При выдаче денежных средств кассир:

- смотрит паспорт человека, пришедшего за зарплатой (или доверенность) и выдает зарплату только тому человеку (его доверенному лицу), который указан в перечне работников по ведомости;

- выдает зарплату только при условии проставления работником подписи на ведомости.

- При предъявлении доверенным лицом доверенности на несколько выплат кассир делает ее копию, в установленном порядке заверяет, а затем прилагает к ведомости.

Оригинал доверенности до последнего расчета хранится у кассира, а затем прилагается к ведомости, с помощью которой документируется последняя выплата, что выдается по соответствующей доверенности.

Образец платежной ведомости Т-53

Классификация ведомостей по заработной плате

Необходимо различать несколько видов бланков, которые отражают разные операции бухгалтера. Это может быть ведомость для расчетов, которая нужна только бухгалтерии, или унифицированная форма, имеющая силу для выдачи средств и отчета для проверяющих органов.

Формы ведомостей:

Перечисленные документы имеют свою специфику оформления. Это необходимо знать как бухгалтеру, кассиру, так и работодателю. Изучим нюансы подробнее.

Бланк Т-51

Этот документ заполняется ежемесячно. Он используется для расчетов заработной платы.

Основания:

- График учета рабочего времени на предприятии.

- Условия трудового договора.

- Ставка и классность работника.

- Иные критерии, влияющие на сумму зарплаты.

Индивидуально на каждого работника в бланке ведомости имеется строка, которая разлинована по всем вышеперечисленным критериям.

Помимо этого, в бланк нужно внести информацию о вычетах, которые имеют отношение к сотруднику: это налоги, членские взносы, задолженности работодателя перед сотрудником или наоборот. Таким образом, выводится конечная сумма за текущий период, которая подлежит выплате.

Расчетная ведомость – это двухсторонний бланк, имеющий титульный лист и таблицу. Их заполнение должно соответствовать правилам.

В титульном листе в обязательном порядке указывается:

- наименование работодателя;

- код ОКПО;

- расчетный период начисления зарплаты;

- общая сумма выплат;

- дата составления документа;

- номер ведомости.

Документ составляется в 1 экземпляре и не требует подписи руководителя.

Бланк Т-53

Эта ведомость носит название платежной, именно она является основанием для выдачи денег. В этой ведомости должна стоять подпись работника.

Ведомость Т-53 является основанием для выдачи денег сотрудникам.

Как заполнить ведомость:

- На основании расчетной ведомости бухгалтер формирует список сотрудников с указанием их данных и суммы, подлежащей выдаче на руки.

- Расчетная ведомость обязательно подписывается руководителем. Только после его разрешения документ переходит кассиру. Выдавая деньги, кассир/бухгалтер дает ведомость работнику, чтобы он увидел сумму и поставил подпись. Такая процедура относится ко всем работникам.

- После выдачи заработной платы кассир фиксирует в конце ведомости сумму реально выданных денег. Если кто-то не смог прийти за деньгами, то кассир вносит слово «депонировано» и указывает на это в конце бланка. Ставит подпись и передает ведомость в бухгалтерию.

Форма Т-49

Является унифицированным вариантом расчетно-платежной ведомости. Позволяет сократить расходы на бумагу. Можно увидеть всю информацию о начислении в одном бланке. Если возникнут вопросы, то не придется поднимать никаких документов.

Оформление имеет определенную специфику – в одной строке по каждому сотруднику заносят полную информацию о количестве отработанных дней, ставку, премии, вычеты и окончательную сумму для выплат. Существует здесь и понятие «сальдо», которое рассчитывается по каждому сотруднику отдельно и по всей ведомости общим итогом.

Если на предприятии принята выдача заработной платы авансом и расчетом, если на текущий период возникла задолженность работодателя с предыдущего месяца или иные условия для возникновения остатка, то требуется выведение сальдо, чтобы исключить ошибки в расчетах. Но это значение также может быть нулевым в каждой расчетно-платежной ведомости.

Другие виды

Помимо перечисленных форм в бухгалтерии есть и другие виды ведомостей для начисления зарплаты. Приведем пример:

- 0504402 – форма расчетной ведомости, которая тоже используется только в бюджетной сфере. В этом бланке бухгалтерия проводит только начисления. Используется как основание для ведомости платежного типа. В нее заносят количество отработанных часов, согласно установленному в организации графику работы.

- 0301009 – аналог бланка Т-49, который имеет отношение только к частным организациям и ИП. Применяется для одновременного начисления и выдачи заработной платы сотрудникам.

Как вести учет рабочего времени госпредприятиям

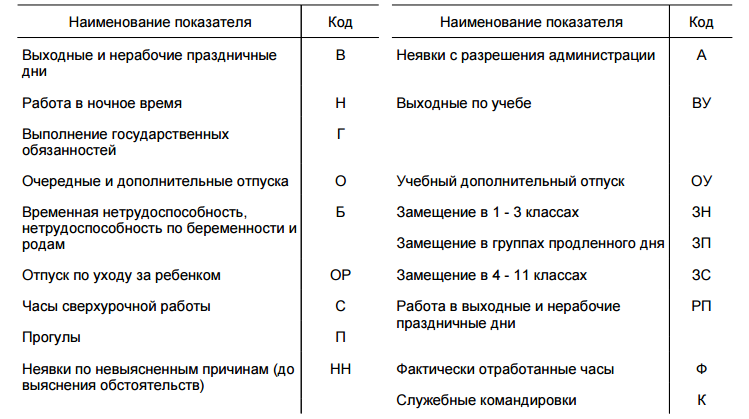

Табель учета рабочего времени 52н (образец заполнения 0504421), утвержденный Минфином, внешне похож на Т-12 и Т-13, но без раздела, отражающего расчеты с персоналом. Составление документа осуществляют по правилам, прописанным в Приказе.

Сначала вписывают сведения в заголовочную часть формы:

- отчетный период;

- наименование учреждения;

- вид табеля — первичный или корректирующий (последний сдают, если были выявлены ошибки);

- дату формирования сведений;

- код ОКПО;

- номер корректировки — 0 (ноль), если первичный табель, а далее по порядку — 1, 2, 3 и т. д.

Содержательную (табличную) часть можно вести 2 способами, указывая:

- случаи отклонений от нормального использования рабочего времени;

- фактически отработанные часы.

В первом случае в табеле фиксируют только тех работников, у которых имелись отклонения от утвержденного в организации графика. В верхней половине строки пишут часы отклонений, в нижней — условные обозначения и часы работы ночью. Если у одного работника в день было два вида отклонений, то его фамилию записывают дважды. При этом нижняя часть строки записывается в виде дроби, где числитель — условное обозначение вида отклонений, а знаменатель — часы работы.

Если в организации принято решение отражать фактические затраты рабочего времени, то в верхней части строки также записывают часы, а в нижней ставят буквенное обозначение. Неявки отмечают отдельными символами — в зависимости от причин отсутствия.

Несколько примеров, как может выглядеть табель при различных способах фиксирования данных. Допустим, работник Петрова А.А. с 10 по 13 сентября 2020 года находилась в командировке, ее коллега Иванова Т.А. с 19 по 30 сентября была в отпуске. Работнику Сидорову В.А., который работает по 12 часов в сменном графике (2/2), в сентябре дважды предоставляли отпуск за свой счет — 7 и 23 сентября. Если заполнять табель только в случае отклонений, то он будет выглядеть так:

Если организация фиксирует фактические рабочие часы, то при тех же исходных данных табель учета выглядит иначе:

Последнее, что остается сделать, — подписать и отдать в бухгалтерию.

Что если в ведомости обнаружены ошибки

Этот документ относится к первичным, а потому необходимо не допускать в нем исправления. Если на этапе оформления была допущена ошибка, то такой бланк уничтожается, и выписывается новый.

По правилам, кассир должен проверить наличие в документе ошибок перед тем, как начинать выдачу по нему. Если они будут обнаружены, то бланк необходимо вернуть назад в бухгалтерию.

Однако может сложиться ситуация, когда ошибка будет выявлена уже в процессе выдачи средств по документу. Соответственно, уничтожить бланк и собрать все необходимые подписи на новом уже будет невозможно.

В этой ситуации Необходимо аккуратно одной чертой зачеркнуть неверную информацию, а сверху надписать правильную. Зачеркивание нужно производить так, чтобы старые данные легко читались. Исправление своими подписями заверяют руководитель и главбух.

Внимание! Кроме этого рекомендуется составить бухгалтерскую справку, в которой подробно описать как была выявлена ошибка и обосновать ее исправление.

Документы для выдачи зарплаты за первую половину месяца

Аванс – это часть заработной платы, поэтому основанием для выдачи будут те же документы, что и на выплату расчета по заработной плате:

- штатное расписание;

- документ, содержащий личные данные, в том числе сведения о надбавках (выслуга лет, размер районного коэффициента, налоговые вычеты, стаж);

- табель учета рабочего времени;

- приказы руководства: на очередной отпуск, на премирование, на отпуск без сохранения заработной платы, на оказание материальной помощи, удержание подотчетных сумм и пр.;

- больничные листы;

- в отдельных случаях – заявление на аванс;

- платежная ведомость или иной платежный бланк.

Основным документом для расчета суммы аванса и заработной платы считается табель учета рабочего времени. Этот документ должен вестись ответственным лицом (табелировщиком) ежедневно. В документе отражаются данные о фактически отработанном времени и причины неявки на работу.

Дополнительные документы (приказы, больничные листы) понадобятся бухгалтеру для сверки правильности заполнения табеля.

Далее производится выдача денежных средств на основании платежной ведомости или иного бланка.

Многие хозяйствующие субъекты выдают расчетные листы один раз в месяц при начислении заработной платы за весь период. Формально это не верно.

Ст. 136 ТК РФ говорит, что работодатель обязан предоставлять информацию работнику при выплате заработной платы, а значит, два раза в месяц – при выдаче аванса и остатка.

Сроки и порядок выплаты аванса.

Выплата через кредитную организацию

Выдача аванса через банк сильно упрощает ведение бухгалтерского учета. Для совершения операции оформляется платежное поручение на выплату денежных средств.

Сначала составляется реестр с перечислением получателей, их банковских реквизитов и сумм к выдаче. На основании реестра составляется платежное поручение.

Главное условие при оформлении платежного поручения – корректно указать реквизиты получателя и плательщика.

После того, как прошла выплата, платежное поручение вместе с реестром хранится по общим правилам хранения бухгалтерских документов. Расписываться в реестре работникам не нужно.

Рекомендуем также прочитать: положен ли аванс, если сотрудник был в отпуске?

Наличными в кассе предприятия

Существуют строгие правила выдачи наличных денег в кассе предприятия. Аванс может выплачиваться как по расходным кассовым ордерам, так и с использованием специальной платежной ведомости.

Бланк этого документа утвержден Госкомстатом, но может быть разработан экономическим субъектом самостоятельно.

Унифицированная форма Т-53 удобна для заполнения и содержит все необходимые реквизиты.

Как оформить платежный документ?

Ведомость может составляться как по всей организации, так и по отдельному подразделению предприятия.

На титульном листе бланка ведомости Т-53 указывается наименование экономического субъекта и структурного подразделения, если выплата производится по отдельному участку, цеху и так далее.

В графе «корреспондирующий счет» указывается номер бухгалтерского счета, на который будут отнесены расходы (20, 44 и т. д.).

В графе «в кассу для оплаты в срок» указывается период, в который деньги будут находиться в кассе для уплаты аванса. Законом установлен трехдневный срок, после чего остаток денег депонируется и возвращается в банк. Срок указывается с даты выдачи по дату окончания выплаты включительно (например, с 16 февраля 2021 по 18 февраля 2019). Учет депонированной зарплаты.

Указывается итоговая сумма аванса прописью и цифрами. Нужно ли из суммы удерживать НДФЛ?

Далее следует подписи руководителя и главного бухгалтера с расшифровкой.

В поле платежной ведомости Т-53 для указания расчетного периода указывается первая половина календарного месяца, за которую проводится выдача аванса – с первого по пятнадцатое число.

В содержательной части документа приведен список работников с указанием порядкового и табельного номера, фамилии и инициалов.

Напротив каждой фамилии указывается сумма к выплате. Получив аванс, работник расписывается в ведомости.

Если в трехдневный срок работник не получил наличные, то средства депонируются с соответствующей отметкой. По истечении трех дней в ведомости проставляется выданная и задепонированная сумма. Лицо, выдающее деньги (кассир) подписывает бланк.

На основании формы Т-53 бухгалтер выписывает расходный кассовый ордер, номер которого проставляется в ведомости.

После этого платежный документ Т-53 регистрируется в журнале и хранится в общем порядке бухгалтерских документов.