Порядок и учет при продаже основных средств

Содержание:

Продан объект основных средств проводка

На балансе любого предприятия имеются основные средства, в результате эксплуатации которых организация получает прибыль.

Со временем основные объекты приходят в негодность или есть потребность в эксплуатации более современного оборудования. В результате этих причин компания начинает продажу балансовых фондов.

Бухгалтеру предстоит правильно определиться с учетом продажи основных средств.

Определение основных средств

Понятие основные средства с 1 января 2017 года претерпели изменения. Так для налогового учета основными средствами будут являться объекты, которые имеют первоначальную стоимость более 100 000 рублей, а для бухгалтерского учета – более 40 000 рублей.

Срок использования их должен составлять более одного года. Сроки эксплуатации определены новым Классификатором основных средств ОК 013-2014 по амортизационным группам.

Пример учета продажи основного объекта

Разберем пример выбытия основного средства, проводки:

Компания продает производственное оборудование за 84 000 рублей (НДС 18% 15 120 руб.). Первоначальная стоимость оборудования составляет 179 000 рублей, износ – 98 000 руб. Демонтаж оборудования сторонним предприятием обошелся компании 5 000 руб. Транспортная компания доставила покупателю оборудование, что составило 2 000 руб., НДС 18% — 360 руб.

На предоставленных данных составим бухгалтерские проводки:

- Дт62 Кт91.01 — 99 120(84000+15120) руб., продажа ОС;

- Дт91.03 Кт68 – 15 120 руб., начисленный НДС;

- Дт01.В Кт01 – 179 000 руб., списана первоначальная стоимость оборудования;

- Дт02 Кт01.В – 98 000 руб., списан износ на момент продажи;

- Дт91.02 Кт01.В – 81 000(179 000-98 000), списана остаточная стоимость;

- Дт91.02 Кт60 – 5 000 руб., отражены затраты на демонтаж оборудования;

- Дт91.02 Кт60 – 2000 руб., определена сумма по транспортировке;

- Дт19.04 Кт60 – 360, учтенный НДС по доставке оборудования;

- Дт68 Кт19.04 – 360, зачтен НДС к вычету;

- Дт91 Кт99 — 4000 (99120-15120-81000-5000-2000), получена прибыль от реализации оборудования.

По данным бухучета остаточная стоимость ОС рассчитывается как сумма первоначальной стоимости за минусом суммы износа.

Если в результате продажи ОС компания-продавец получает убыток, то в бухучете с момента продажи формируется финансовый результат проводкой Дт99 Кт91.

Учет продажи списанного ОС

Зачастую организация продает уже списанный и самортизированный балансовый объект. Списание основных средств проводками:

- Дт01.В Кт01 – списана первоначальная стоимость;

- Дт02 Кт01.В – списан износ ОС;

- Дт62 Кт91.01 – доход от продажи объекта;

- Дт91.02 Кт68 – начисленный НДС;

- Дт51 Кт62 – оплата за реализованное ОС.

Особенности расчета налогов на продажу ОС

При списании, в результате продажи, основного объекта перед налоговым органом встают обязательства в отношении НДС и налога на прибыль. Принятый к вычету ранее НДС проданного объекта восстанавливать к уплате не надо.

При продаже балансового объекта компания может применять разные способы начисления НДС:

- ОС учитывалось без НДС – начисление НДС сверх продажной цены 18%:

- В объект включен входной НДС – расчет НДС ведется по ставке 18/118 к сумме продажной цены за минусом остаточной стоимости ОС.

По налогу на прибыль при реализации ОС имеет нюансы:

- Компания-продавец увеличивает налогооблагаемую базу на сумму продажи;

- В расходную статью попадает остаточная стоимость балансового объекта;

- Если при списании ОС образовался убыток, то компания начисляет износ равномерными частями на период эксплуатации по проданному ОС.

Документальное оформление выбытия ОС

Выбытие основного средства оформляется документами, разработанными самостоятельно компанией или типовые формы документов. При самостоятельной разработке бланков, главное соблюсти все необходимые реквизиты. Все формы бланков, которые использует компания для продажи ОС необходимо утверждение руководителя.

Акты приема-передачи (типовые формы) делятся на несколько видов, в зависимости от характеристики объекта:

- Для объекта, кроме зданий и сооружений – бланк №ОС-1;

- Для выбытия здания или сооружения используется бланк формы №ОС-1а;

- Для однородных основных средств (исключение здания и сооружения) – бланк №ОС-1б.

Налоговые органы не противоречат созданию одной комиссии при приемке и выбытия основных средств.

Изменения по основным объектам нужно внести и в инвентаризационную карточку.

Все документооборот составляется в присутствии комиссии, перечень членов комиссии утверждает руководитель компании.

Первичные документы – основания для учета вводимых основных фондов

Никакой имущественный актив не может возникнуть на предприятии «из ниоткуда»: его введение обязательно сопровождается рядом документальных подтверждений. На основании первичной документации, соответствующей конкретной группе производственных активов, и происходит оформление каждого объекта или их группы на балансовый учет. В зависимости от принадлежности к группе объектов, введение актива может сопровождать следующая «первичка»:

- акт приема-передачи – для приемки различных объектов предусмотрена определенная его форма (ОС-1а – предусмотрена для сооружений и зданий; ОС-1 – для остальных одиночных объектов; ОС-1б – для групп основных средств, исключая сооружения и здания);

- накладная (акт) приема оборудования – для оборудования, которому не требуется предварительный монтаж (форма ОС-14);

- акт (накладная) приема-передачи оборудования с целью произвести монтажные работы – форма ОС-15.

На каждый новый объект из поступивших в эксплуатацию основных фондов необходимо завести специальную инвентарную карточку по установленному образцу:

- для одиночного объекта ОС – по форме ОС-6;

- для нескольких сгруппированных объектов – по форме ОС-6а.

В ней средству присваивается уникальный инвентарный номер, постоянный на все время эксплуатации актива (обычно это порядковый номер в определенной серии).

В этих карточках впоследствии будет отражена вся «жизнь» основного актива на предприятии:

- поступление;

- амортизация;

- переоценка;

- модернизация;

- консервация-расконсервация;

- восстановление;

- выбытие (списание).

Результаты сводятся в единую инвентарную книгу, где окончательно производится учет основных фондов, которую нужно оформлять по форме ОС-6б.

В конце каждого месяца по инвентарным карточкам составляется учетная ведомость динамики основных фондов.

Бухгалтерский учет объекта ОС при продаже его ниже остаточной стоимости

Бухучет реализации материального актива ниже остаточной стоимости ведется по аналогии с учетом продажи актива с прибылью.

Реализацию ОС в бухгалтерской программе 1с можно оформить посредством документа «Передача ОС».

Пример 1. Контировки для отображения продажи лекгвового автомобиля ООО «Гарант» своему сотруднику Ледову Н. И. ниже остаточной стоимости. ООО «Гарант» сбывает легковой автомобиль своему сотруднику Ледову Н. И. по меньшей цене, чем остаточная стоимость. Законом это не возбраняется. Двумя сторонами заключается договор купли-продажи. После его подписания право собственности переходит к покупателю, другому владельцу, Ледову Н. И.

Бухгалтерия ООО «Гарант» отображает все действия надлежащими контировками. Списание основного средства происходит тогда, когда договор подписан и автомобиль обретает нового собственника.

| Контировки для отображения продажи авто Ледову Н. И. дешевле остаточной стоимости | Описание |

| ДТ 01 (субсч. «Выбывание ОС»), КТ 01 (ОС) | Аннулируется начальная цена машины |

| ДТ 02, КТ 01 (субсч. «Выбытие ОС») | Аннулируется величина зачисленной амортизации |

| ДТ 91 (субсч. «Иные траты»), КТ 01 (субсч. «Убытие ОС») | Аннулируется остаточная цена машины |

| ДТ 62, КТ 91 «субсч. «Иные траты») | Прибыль ООО «Гарант» от реализации машины по договору |

| ДТ 91 (субсч. «Иные траты»), КТ 68 (субсч. «Платежи по НДС») | Начисление НДС |

| ДТ 99, КТ 91 (субсч. «Сальдовый показатель иных трат и прибыли») | Урон ООО «Гарант» от реализации машины |

| ДТ 50 (51), КТ 62 | Получение денег от Ледова Н. И. за проданную ему машину |

- продажная цена станции (ПЦ) — 400 тыс. руб. (НДС — 100 000 руб.);

- начальная цена станции (НЦ) — 600 тыс. руб.;

- зачисленная амортизация (ЗА) — 150 тыс. руб.;

- траты ООО «Прокси», связанные с доставкой (ТД) — 10 тыс. руб.

На основании этих данных калькулируются:

- Остаточная стоимость станции (ОСТ): НЦ — ЗА (600 000 — 150 000. = 450 тыс. руб.).

- Ущерб ООО «Прокси» от продажи: ПЦ — ОСТ — ТД (400 000 — 450 000 — 10 000 = 60 тыс. руб.).

ООО «Прокси» в бухгалтерии отображает сопутствующие операции (списание актива, выручку, траты на продажу, урон и др.) надлежащими контировками.

| Контировки для отображения продажи рабочей станции по меньшей цене, чем ОСТ | Описание |

| ДТ 01, КТ 01 | Аннулирование первоначальной стоимости рабочей станции |

| ДТ 02, КТ 01 | Аннулируется зачисленная амортизация |

| ДТ 62, КТ 91-1 | Доход продавца от продажи |

| ДТ 91-2, КТ 68 | Зачисление НДС |

| ДТ 91-2, КТ 01 | Аннулируется ОСТ рабочей станции |

| ДТ 91-2, КТ 60 | Аннулируются траты ООО «Прокси», понесенные в связи с продажей рабочей станции (по доставке) |

| ДТ 99, КТ 91 | Ущерб ООО «Прокси» от продажи станции |

| ДТ 09, КТ 68 | Образование в бухучете ООО «Прокси» отложенного налогового актива |

| ДТ 68, КТ 09 | Ежемесячное списание ущерба в налоговом учете равными частями |

Выбытие основных средств

Причины выбытия

Списание основных средств при износе

Выбытие основных средств при продаже

Выбытие основных средств в результате хищения

Заключение

Выбытием основных средств (ОС) считается списание их с бухгалтерского учета. Документальное оформление и возможные проводки, сопровождающие выбытие, зависят от того, каким именно способом оно произошло.

Причины выбытия

Перечень причин, по которым основное средство может быть снято с баланса предприятия:

- списание на основании физического либо морального износа;

- перемещение объекта во владение другого предприятия посредством продажи;

- списание объекта, произошедшее как результат порчи или недостачи, которое было обнаружено во время проведения инвентаризации;

- обмен;

- дарение;

- уничтожение вследствие обстоятельств непреодолимой силы, стихийных бедствий и других форс-мажоров;

- частичное уничтожение во время реконструкции;

- вклад объекта по договору совместной деятельности.

К первичной документации, сопровождающей списание, относится акт списания и приказ на списание ОС. В инвентарной карточке должна быть отображена соответствующая информация о списании.

Списание основных средств при износе

Главной характеристикой износа является невозможность объекта выполнять свои производственные задачи. Если износ подтвержден, то стоит снимать такой объект с учета предприятия. Списание производится по остаточной стоимости в разряде прочих расходов предприятия.

Пример бухгалтерских проводок при износе:

- Дт 01/2 Кт 01/1 – списание начальной стоимости объекта.

- Дт 02 Кт 01/2 – списание начислений по амортизации объекта.

- Дт 92/1 Кт 01/2 – списание остаточной стоимости объекта.

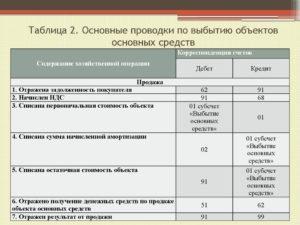

Выбытие основных средств при продаже

Выбытие основных средств с предприятия по причине продажи относится к счету 91. Дебет счета воспроизводит все, связанные с реализацией, расходы, кредит – полученную прибыль. К расходам в такой ситуации можно отнести остаточную стоимость ОС, расходы на транспортировку объекта, демонтаж, НДС.

По итогам реализации основного средства рассчитывается полученный результат – доход либо расход.

Примеры проводок выбытия по причине их реализации:

Для наглядности, возьмем объект (основное средство) стоимостью 200 000 руб. и продадим другой организации за 100 000.

Открываем субсчет 2 «Выбытие основных средств» на счете 1.

Если ОС передается сторонней организации как вложение в уставной капитал последнего, взамен счета 62 (76) применяется счет 58 «Финансовые вложения», проводка Д58 К01.

При процедуре безвозмездной передачи остаточная стоимость с дебета 01 счета перемещается в 91 посредством проводки Д91/2 К01/2. На кредите счета 91.2 отражаются иные траты, связанные с дарением. Очевидно, что прибыли при бесплатной передаче объекта не существует. Материальный итог дарения – расход. Его списание со счета производится с помощью проводки Д99 К91/9.

Выбытие основных средств в результате хищения

В такой ситуации в первую очередь нужно выяснить, был ли объект застрахован, именно от этого зависят дальнейшие шаги в процедуре его списания.

1. Похищенное основное средство не было застраховано. В такой ситуации оно списывается на счет 94 «Недостачи и потери от порчи ценностей». Если украденное не будет найдено либо объект найдут, а личность виновников установлена не будет – то с вышеуказанного счета его переносят на счет 99 «Прибыли и убытки».

Примеры проводок похищенных незастрахованных основных средств

2. Похищенное основное средство было застраховано. Данную ситуацию рассмотрим на примере.

Предположим, был похищен монитор компьютера стоимостью 80 000 руб. Амортизация по объекту была начислена в размере 45 000 руб. Компенсация от страховой компании составила 60 000 руб.

Как видите, в такой ситуации предприятие никаких расходов от факта хищения основного средства не понесло. Более того, оказалось в плюсе: 60 000 – 35 000 = 25 000 руб. прибыли.

3. Похищенное основное средство было найдено. Вполне может быть, что украденный объект будет найден и возвращен на предприятие. В таком случае необходимо будет произвести возврат. Первым делом воссоздаем его начальную стоимость в бухгалтерском учете на 01 счете. Далее восстанавливаем начисленную амортизацию на счете 02.

Пример проводки похищенного, но возращенного основного средства:

Заключение

Основные средства, как и любые другие «винтики» производства, имеют свойство изнашиваться как морально, так и физически. А еще они могут стать «жертвой» стихийного бедствия либо элементарно быть похищенными.

Правильное оформление выбытия основного средства с предприятия, независимо от причин, важное знание для любого бухгалтера

Реализация ОС

Нормативное регулирование

Реализацией признается передача права собственности на товар (в т.ч. и на ОС) на возмездной основе (ст. 39 НК РФ). При этом организации должны учесть доходы и расходы, связанные с приобретением и продажами.

Доходы:

- В БУ выручка от реализации ОС относится к прочим доходам и отражается по кредиту счета 91.01 «Прочие доходы» (п. 31 ПБУ 6/01, п. 7 ПБУ 9/99, план счетов 1С). Доходы признаются в момент перехода права собственности на основное средство (п. 12 ПБУ 9/99).

- В НУ доходом является выручка от реализации ОС без НДС (п. 1 ст. 248 НК РФ). Дата получения дохода при методе начисления — дата перехода права собственности на ОС (п. 1 ст. 39 НК РФ, п. 3 ст. 271 НК РФ).

Расходы:

- В БУ это остаточная стоимость ОС и расходы, связанные с его реализацией (демонтаж, транспортировка, оценка и др.)(п. 5, п. 9 ПБУ 10/99). Расходы в БУ отражаются по дебету счета 91.02 «Прочие расходы» (п. 31 ПБУ 6/01, п. 11 ПБУ 10/99, план счетов 1С).

- В НУ в сумму расходов, уменьшающих доходы от реализации, также, как и в БУ, включают остаточную стоимость ОС и расходы, связанные с его реализацией (ст. 249 НК РФ, пп. 1 п. 1 ст. 268 НК РФ).

НДС

Реализация ОС подлежит обложению налогом на добавленную стоимость на дату отгрузки (передачи) ОС (п. 3 ст. 38 НК РФ, п. 1 ст. 39 НК РФ, пп. 1 п. 1 ст. 146 НК РФ, ст. 147 НК РФ).

Особенности исчисления налоговой базы и применяемая ставка НДС зависят от того, как учитывался входящий НДС при приобретении ОС:

- НДС не включался в стоимость ОС (п. 1 ст. 154 НК РФ):

- налоговая база — договорная стоимость реализуемого ОС;

- ставка НДС — 20%.

- НДС включался в стоимость (если реализованное ОС было приобретено у неплательщика НДС) (п. 3 ст. 154 НК РФ):

- налоговая база — прибыль от реализации ОС, представляющая разницу между договорной стоимостью реализуемого ОС и его остаточной стоимостью;

- ставка НДС — 20/120%.

При реализации ОС восстанавливать НДС, принятый к вычету при покупке, не надо, даже если ОС продано с убытком (п. 3 ст. 170 НК РФ, Письмо Минфина РФ от 15.01.2015 N 03-07-11/422).

Сумма начисленного НДС отражается по Дт 91.02 «Прочие расходы» в корреспонденции с Кт 68.02 «Налог на добавленную стоимость».

Учет в 1С

Реализация ОС оформляется документом Передача ОС в разделе ОС и НМА — Выбытие основных средств — Передача ОС.

В шапке документа указывается:

- Событие ОС — описание события по передаче ОС. В нашем примере — Продажа, имеющая Вид события ОС — Передача;

- Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты по договору ведутся в рублях PDF. В результате выбора такого договора в документе Передача ОС автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками»;

- Счет авансов — 62.02 «Расчеты по авансам полученным».

На вкладке Основные средства указывается:

- Основное средство — реализуемое ОС, выбирается из справочника Основные средства;

- Счет доходов — 91.01 «Прочие доходы»;

- Субконто — аналитическая статья учета прочих доходов и расходов, выбирается из справочника Прочие доходы и расходы, Вид статьи — Реализация основных средств;

- Счет НДС — 91.02 «Прочие расходы»;

- Счет расходов — 91.02 «Прочие расходы». Для аналитического учета по счету учета прочих расходов будет подставляться то же Субконто, что и для прочих доходов.

Проводки по документу

Документ формирует проводки:

- Дт 62.01 Кт 91.01 — выручка от реализации ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации ОС;

- Дт 26 Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости;

Расчет ежемесячной суммы амортизации:

Расчет финансового результата:

Документальное оформление

Организация должна утвердить формы первичных документов, в т.ч. документа реализации ОС и форму инвентарной карточки для учета ОС. В 1С используется Акт о приеме-передаче ОС (ОС-1) и Инвентарная карточка ОС (ОС-6).

Бланк можно распечатать по кнопке Печать — Акт о приеме передачи ОС (ОС-1) документа Передача ОС. PDF

На основании данного акта производится запись о выбытии в инвентарной карточке реализованного ОС, которая прилагается к акту о приеме и передачи ОС (п. 81 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

Бланк можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) справочника Основные средства. PDF

- стр. 010 — количество выбывших ОС;

- стр. 020 — количество выбывших ОС с убытком;

- стр. 030 — выручка от реализации ОС;

- стр. 040 — остаточная стоимость ОС;

- стр. 060 — убыток от реализации ОС.

Учет убытка в налоговом учете

Кроме этого, то, что плата осуществляется покупателем, плательщик налогов осуществляет перевод денежных средств в бюджет.

В итоге, лицу, являющемся партнером плательщика налогов, по всей видимости придется принять перечисляемую денежную сумма налога на добавленную стоимость, но только в том случае, если объект будет приобретен для выполнения действий, которые облагаются налогом на добавленную стоимость. Однако даже у партнера по бизнесу будет на некоторое время изъята часть средств являющихся оборотными.

При этом, существует достаточно большая вероятность возникновения следующих действий:

- объект будет эксплуатироваться для выполнения действий, которые освобождают от обложения НДС;

- покупатель в таком случае не может быть в качестве плательщика налогов на добавленную стоимость и он может воспользоваться правом, которое освобождает от уплаты налогов.

В таком случае уплаченная сумма плательщиком налогов не будет принята в вычете, а будет только включена в начальную стоимость объекта.

В качестве вывода можно сказать о том, что осуществление продажи – это основная причина списания их с основного счета компании. Объекты нужно привести в состав необоротных активов, которые содержатся для продажи. Для выполнения этой операции следует соблюдать следующие условия:

- Получать экономическую пользу от продажи, а не от использования объекта в своих целях.

- Объект должен быть вовремя готов к продаже, а не должен нуждаться в доработках.

- Объект должен быть передан потребителям в течение года.

- Условия продажи непосредственно должны соответствовать обычным условиям.

- Должен быть заключен договор между покупателем и предприятием.

Что же касается НДС, то необходимо знать следующее: если вы покупали объект без учета НДС, то продать его необходимо с НДС, по той простой причине, что вы являетесь плательщиком. Если объект не нуждается в обязательно оценке, то рыночная стоимость является той, которую готов предложить покупатель.

В некоторых случаях покупатель может приобрести объект по остаточной стоимости. Тогда в таком случае действует следующее правило:

- если продажа была осуществлена по остаточной стоимости, то НДС с продажной (остаточной);

- если стоимость основного средства выше остаточной стоимости, то НДС с продажной;

- если продажная стоимость основного средства ниже остаточной стоимости, то НДС с остаточной.

Составляя бухгалтерский учет, необходимо учитывать все эти нюансы. Только при условии, если будут учтены все эти особенности и нюансы, бухгалтерский учет будет составлен правильно и тогда, в случае проверки, у предприятия не возникнут проблемы.

Стоит отметить, что в том случае, когда основные средства были проданы раньше положенного срока, необходимо пересчитать налоговую базу по единому налогу. При расчете единого налога также учитываются и другие расходы, которые были связаны с продажей основного средства. Таким образом, для того чтобы не возникало каких-либо проблем, в своем штате нужно иметь профессионального бухгалтера с опытом в данных вопросах.

Самоучитель по переоценке и продаже основных средств представлен ниже.

https://youtube.com/watch?v=i0qC2SJso44

Оценка актива при переклассификации ОС.

В соответствии с п. 15 МСФО (IFRS) 5 организация должна оценивать внеоборотный актив, классифицированный как предназначенный для продажи, по балансовой стоимости или справедливой стоимости за вычетом затрат на продажу (выбирается наименьшая величина). Для знания того, что следует понимать под этими стоимостями, следует ориентироваться на следующие определения из МСФО (IAS) 16 «Основные средства».

|

Термин |

Определение |

|---|---|

|

Балансовая стоимость |

Сумма, в которой актив признается после вычета сумм накопленной амортизации и накопленных убытков от его обесценения |

|

Убыток от обесценения |

Сумма, на которую балансовая стоимость актива превышает его возмещаемую сумму |

|

Возмещаемая сумма |

Большее из двух значений: справедливая стоимость актива за вычетом затрат на продажу или ценность его использования |

|

Справедливая стоимость |

Цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки |

В то же время в проекте ФСБУ «Запасы» указано: себестоимостью долгосрочных активов к продаже на момент переклассификации соответствующих внеоборотных активов считается балансовая стоимость переклассифицированных внеоборотных активов.

С учетом изложенного и положений ПБУ 6/01 внеоборотный актив, классифицированный как предназначенный для продажи, можно оценивать по балансовой стоимости, которая представляет собой первоначальную стоимость или текущую (восстановительную) стоимость (в случае проведения переоценки) ОС за минусом суммы накопленной амортизации.

После переквалификации внеоборотного актива может быть проведена его оценка с целью доведения его стоимости до чистой стоимости продажи (справедливая стоимость минус затраты на продажу). Это предусмотрено и ПБУ 5/01, и проектом ФСБУ «Запасы».

|

ПБУ 5/01 |

ФСБУ «Запасы» |

|

Материально-производственные запасы, которые морально устарели, полностью или частично потеряли свое первоначальное качество, либо текущая рыночная стоимость, стоимость продажи которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей. Резерв под снижение стоимости материальных ценностей образуется за счет финансовых результатов организации на величину разницы между текущей рыночной стоимостью и фактической себестоимостью МПЗ, если последняя выше текущей рыночной стоимости |

Если сформированная в бухгалтерском учете стоимость запасов превышает их чистую стоимость продажи, запасы уцениваются до чистой стоимости продажи. Признаками возможного превышения текущей стоимости запасов над их чистой стоимостью продажи являются среди прочего:

Если чистая стоимость продажи ранее уцененных запасов повышается, такие запасы дооцениваются до их чистой стоимости продажи, но не выше их себестоимости (только в пределах ранее признанной уценки) |

Таким образом, при необходимости стоимость долгосрочного актива к продаже может быть оценена на отчетную дату с учетом чистой стоимости продажи, разница в виде превышения фактической себестоимости над чистой стоимостью продажи – это резерв по снижение стоимости материальных ценностей, формируемый за счет финансовых результатов. В бухгалтерском учете в данном случае делается запись по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы» в корреспонденции с кредитом счета 14 «Резерв под снижение стоимости материальных ценностей».

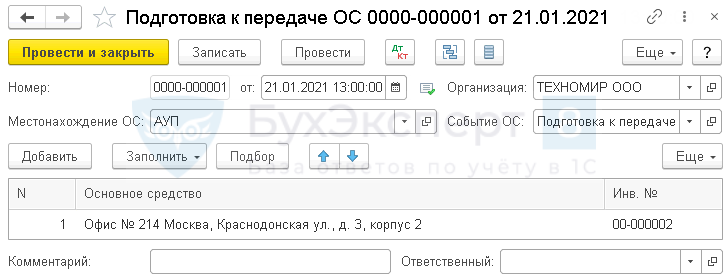

Подготовка к передаче ОС

Документ Подготовка к передаче ОС используйте только если вы перед продажей прекращаете использовать основное средство, т. е. вывели его из эксплуатации.

Сформируйте документ Подготовка к передаче ОС в разделе ОС и НМА — Выбытие основных средств — Подготовка к передаче ОС.

В документе укажите ОС, которое возвращено из эксплуатации для его дальнейшей продажи.

Проводки

Формируются проводки:

- Дт Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости.

Модернизация оборудования и его амортизация

Под модернизацией оборудования понимают работы, связанные с улучшением его технологических и служебных свойств.

Амортизация на модернизируемое оборудование начисляется при условии, что модернизация займет не более 12 месяцев. В случае, если процесс улучшения осуществляется более года, то начисление амортизации необходимо прекратить.

- первоначальная стоимость оборудования — 418 000 руб;

- срок полезного использования — 3 года;

- годовая норма амортизации 1/3*100% = 33,33%;

- ежемесячная сумма амортизации 418 000 * 33,33% / 12 мес. = 610 руб.

Операции были отражены проводками:

| Дт | Кт | Описание | Сумма | Документ |

| 02 | Амортизация по модернизируемому оборудованию | 610 руб. | Ведомость начисления амортизации | |

| 08 Расходы на модернизацию ОС | 60 | Стоимость работ подрядчика | 966 руб. | Акт выполненных работ |

| 19 | 60 | НДС от стоимости работ подрядчика | 9 534 руб. | Акт выполненных работ |

| 68 НДС | 19 | НДС к вычету | 9 534 руб. | Счет-фактура |

| 60 | Оплата подрядчику | 62 500 руб. | Платежное поручение | |

| 02 | Амортизация по модернизируемому оборудованию | 610 руб. | Ведомость начисления амортизации | |

| 01 | 08 Расходы на модернизацию ОС | Увеличение балансовой стоимости оборудования на сумму модернизации | 966 руб. | Акт модернизации |