Принятие к учету ос в 1с 8.3

Содержание:

Первичные документы – основания для учета вводимых основных фондов

Никакой имущественный актив не может возникнуть на предприятии «из ниоткуда»: его введение обязательно сопровождается рядом документальных подтверждений. На основании первичной документации, соответствующей конкретной группе производственных активов, и происходит оформление каждого объекта или их группы на балансовый учет. В зависимости от принадлежности к группе объектов, введение актива может сопровождать следующая «первичка»:

- акт приема-передачи – для приемки различных объектов предусмотрена определенная его форма (ОС-1а – предусмотрена для сооружений и зданий; ОС-1 – для остальных одиночных объектов; ОС-1б – для групп основных средств, исключая сооружения и здания);

- накладная (акт) приема оборудования – для оборудования, которому не требуется предварительный монтаж (форма ОС-14);

- акт (накладная) приема-передачи оборудования с целью произвести монтажные работы – форма ОС-15.

На каждый новый объект из поступивших в эксплуатацию основных фондов необходимо завести специальную инвентарную карточку по установленному образцу:

- для одиночного объекта ОС – по форме ОС-6;

- для нескольких сгруппированных объектов – по форме ОС-6а.

В ней средству присваивается уникальный инвентарный номер, постоянный на все время эксплуатации актива (обычно это порядковый номер в определенной серии).

В этих карточках впоследствии будет отражена вся «жизнь» основного актива на предприятии:

- поступление;

- амортизация;

- переоценка;

- модернизация;

- консервация-расконсервация;

- восстановление;

- выбытие (списание).

Результаты сводятся в единую инвентарную книгу, где окончательно производится учет основных фондов, которую нужно оформлять по форме ОС-6б.

В конце каждого месяца по инвентарным карточкам составляется учетная ведомость динамики основных фондов.

ПРИОБРЕТЕНИЕ КОМПЬЮТЕРОВ В 2021 ГОДУ. Журнал «Советник Бухгалтера»

ПРИОБРЕТЕНИЕ КОМПЬЮТЕРОВ В 2021 ГОДУ

И.В. Артемова,главный бухгалтер, консультант

| Современную бухгалтерию сложно представить без компьютеров. Обновление парка компьютеров может потребоваться в связи с выходом из строя старой техники, изменением учетных процессов, реорганизацией и т.д. В 2021 году основные средства, в том числе компьютеры, нужно учитывать по-новому в связи со вступлением в силу федеральных стандартов бухгалтерского учета. На сайте Минфина России размещены проекты изменений в Инструкции по бухгалтерскому учету от 01.12.2010 № 157н, от 06.12.2010 № 162н, от 23.10.2010 № 183н, от 16.12.2010 № 174н, которые уже прошли стадию обсуждения. Ссылки в статье автором даны на пункты до внесения изменений в Инструкции. Надеемся, что эти проекты скоро станут нормативными документами, но методология и принцип учета в любом случае не изменится. Всех волнует стоимостной критерий основных средств, выбор амортизации и первое применение СГС. После утверждения изменений в Инструкции советуем еще раз внимательно прочитать, не изменился ли подход к учету приобретения основных средств и неисключительных прав пользования нематериальными активами. |

Компьютер как основное средство

Компьютер состоит из целого набора комплектующих – материнской платы, процессора, оперативной памяти, жесткого диска, монитора, клавиатуры, мыши и других

При учете компьютеров, приобретенных учреждением в 2021 году, необходимо принять во внимание вступившие в силу с 1 января 2021 года приказы Минфина России от 31 декабря 2016 года:

| — | № 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора»»; |

| — | № 257н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства»» (далее – СГС «Основные средства»). |

Данные федеральные стандарты обязательны к применению учреждениями. При этом продолжают действовать инструкции по учету, в частности Инструкция по применению Единого плана счетов, утвержденная приказом Минфина России от 01.12.2010 № 157н

(далее – Инструкция № 157н). Рекомендации по учету, согласно СГС «Основные средства», доведены системными письмами Минфина России:

Основные средства – являющиеся активами материальные ценности независимо от их стоимости со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования субъектом учета на праве оперативного управления (праве владения и (или) пользования имуществом, возникающем по договору аренды (имущественного найма) либо договору безвозмездного пользования) в целях выполнения им государственных (муниципальных) полномочий (функций), осуществления деятельности по выполнению работ, оказанию услуг либо для управленческих нужд субъекта учета. Указанные материальные ценности признаются основными средствами при их нахождении в эксплуатации, в запасе, на консервации, а также при их передаче учреждением во временное владение и пользование (п. 7 СГС «Основные средства»). Объектом основных средств является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы. Комплекс конструктивно сочлененных предметов – это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно (п. 41 Инструкции № 157н, п. 10 СГС «Основные средства»). В настоящее время распространены два основных подхода к учету компьютера как основного средства:

| — | первый – учет компьютера как комплекса конструктивно сочлененных предметов, включающего системный блок, монитор, клавиатуру, мышь и т.д.; |

www.referent.ru

Амортизация

В бухгалтерском учете положено отражать износ принятых к учету основных средств в денежном выражении. Эта операция называется амортизацией. Ее способы отличаются для бухгалтерского и налогового учета из-за разницы в формировании первоначальной стоимости принятого объекта основных средств. Существует несколько методов амортизации. Каждая организация обязана закрепить в своей учетной политике выбранный способ.

Основные способы амортизации, принятые в бухгалтерском учете для имущества дороже 40 000 рублей:

- линейный;

- списание стоимости по количеству лет полезного использования объекта;

- уменьшение остатка;

- списание стоимости пропорционально объему выпускаемой продукции или выполненных работ.

В налоговом учете предусмотрено два способа списания амортизации:

- линейный;

- нелинейный.

Амортизация в налоговом учете начисляется на объекты, стоимость которых выше 100 000 рублей и на учет они были приняты после 31.12.2015 года. Согласно ст.256 НК РФ все ОС дешевле 100 000 рублей, которые были на балансе до этого срока, списываются сразу.

Принцип действия амортизации заключается в том, что стоимость основных средств постепенно переносится на готовую продукцию, услугу или товар. Но согласно п.17 ПБУ 16/1 не все ОС подлежат начислению амортизации. Исключением являются объекты, не подлежащие износу, вот их краткий перечень:

- земельные угодья;

- природные ресурсы;

- музейные коллекции и предметы.

Кроме этого амортизация не начисляется на ОС, полученные безвозмездно, по договору дарения, на скот и многолетние насаждения, печатные издания.

В случае, когда руководством предприятия будет приниматься решение о переводе ОС на реконструкцию, модернизацию или капитальный ремонт, начисление амортизации прекращается.

Обратите внимание! Метод амортизации устанавливается на весь срок использования ОС. Изменить его в процессе эксплуатации нельзя

Расчет амортизации ОС в бухгалтерском учете и налоговом учете различается. В бухучете выбирают способ не на каждый отдельный предмет, а на всю группу основных средств. Совсем другие правила действуют для налогового учета. В нем способ амортизации выбирается для каждого предмета ОС и его можно изменять на протяжении его использования.

Чтобы не вызвать путаницу в учете, многие организации выбирают одинаковые методы для начисления амортизации и в бухгалтерском и в налоговом учете. Чаще всего используется линейный способ. Для его расчета нужно определить годовую норму амортизации. Для этого 100% первоначальной стоимости делят на количество предполагаемых лет полезного использования объекта. Например, срок эксплуатации ОС равен четырем годам. В этом случае норма будет составлять 25%. Чтобы рассчитать общую сумму амортизации, полученную цифру нужно умножить на первоначальную стоимость ОС. Полученная цифра будет подлежать списанию, ее необходимо распределить на готовую продукцию, товары или услуги.

Ежемесячно бухгалтер фирмы должен сделать проводку, показывающую сумму годовых амортизационных отчислений, поделенную на 12 месяцев. Дебет проводки будет содержать затратный счет, кредит счет 02 «Амортизация основных средств».

Отражение ОС происходит на счете 01 «Основные средства». Амортизацию начинают списывать со следующего месяца, идущего за принятием имущества на баланс фирмы и не прекращают до полного погашения стоимости или выбытия ОС. Исключения могут быть, если произведена консервация или ремонт продолжительностью свыше трех месяцев или объект передан на реконструкцию или модернизацию, которая составить более одного года.

В бухгалтерском учете отражают остаточную стоимость ОС. Она составляет разницу между его первоначальной ценой и суммой начисленной амортизации. Эти данные указываются в пояснениях.

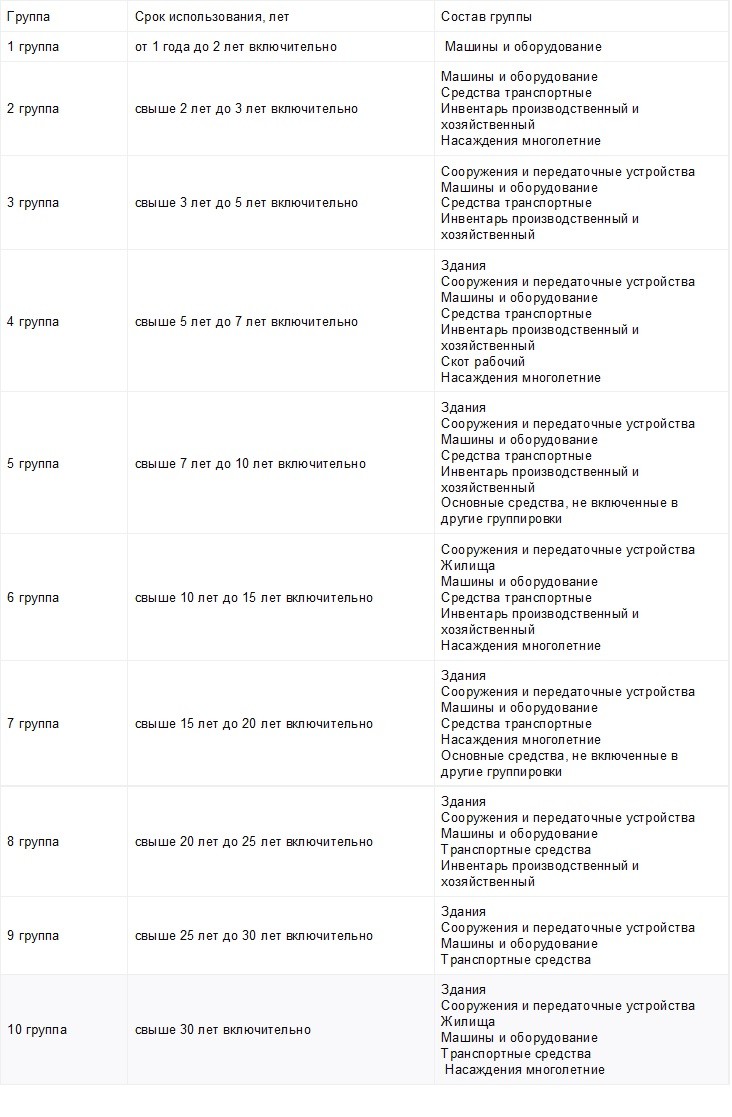

Для каждой группы ОС устанавливается норма полезного использования, которая применяется в налоговом учете. Она утверждена Постановлением Правительства № 1 от 01 января 2002 года и может использоваться бухгалтерами в работе. Классификация содержит 10 групп, они представлены в таблице:

Таблица

Таблица

Источники финансирования

Необходимо знать, что формирование ОС компании осуществляется из различных источников, которые определяются своими особенностями. В основном речь идет о двух направлениях. Целесообразно разобрать их:

- Внутреннее. Иными словами, амортизация, уставной капитал или прибыль. Среди их преимуществ нужно отметить возможность оперативного решения по применению, а также отсутствие затрат дополнительного плана.

- Внешнее. То есть привлеченные целевые вложения или кредиты. Здесь вопрос касается временных ограничений по срокам возврата, а также необходимости в выплате тех или иных процентных сумм.

Сроки полезного использования в бухгалтерском учете

Для того чтобы можно было принять актив к учету в качестве основного средства, единовременно должны выполняться четыре условия, предусмотренные п. 4 ПБУ 6/01 «Учет основных средств», утвержденного Приказом Минфина России от 30.03.2001 N 26н.

В пп. «б» п. 4 ПБУ 6/01 изложено условие, которое звучит так: «Объект должен быть предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев».

Такая формулировка представляется исчерпывающей и позволяет избежать тех вопросов, которые ранее возникали у многих бухгалтеров при принятии к учету основных средств.

Согласно ПБУ 6/01 сроки полезного использования основных средств организация устанавливает самостоятельно.

Как организация определяет сроки полезного использования?

В отношении основных средств (п. 20 ПБУ 6/01) эти сроки определяются исходя:

- из ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации;

- нормативно-правовых и других ограничений использования этого объекта. Таким ограничением, в частности, может быть срок договора аренды (лизинга) основного средства.

Например, при линейном методе сумма амортизации определяется исходя из первоначальной стоимости и срока полезного использования. Коэффициенты ускорения в бухгалтерском учете при данном методе начисления амортизации принять нельзя. Первоначальная стоимость определяется по фактическим затратам, то есть на эту величину мы повлиять не можем. Зато мы можем сами определить срок полезного использования. Ведь, как мы уже говорили, в бухгалтерском учете организация устанавливает срок полезного использования самостоятельно, учитывая при этом нормативно-правовые и иные ограничения использования объекта. Основное средство, которое является предметом лизинга, будет приносить доход лизингодателю и лизингополучателю в течение срока действия договора лизинга. То есть срок полезного использования этого основного средства ограничен сроком действия договора. А значит, мы можем использовать этот срок при начислении амортизации в бухгалтерском учете, закрепив это как элемент учетной политики.

Выбытие основных средств

Основные средства (ОС) со временем могут быть списаны с учета по разным причинам. ОС могут банально прийти в негодность, их могут продать или вовсе подарить. Как оформлять различные операции выбытия ОС в бухгалтерском учете, смотрите ниже.

В первую очередь, любое выбытие ОС нужно оформить документально и указать в документах все подробности операции.

При износе ОС оформляется акт на списание, который подписывают члены специально созданной комиссии.

Для оформления выбытия ОС есть унифицированные формы актов. Основная форма — ОС-4, она подходит для подавляющего большинства ОС. Если нужно списать автомобиль, используют акт ОС-4а. Для группового списания ОС применяют форму ОС-4б.

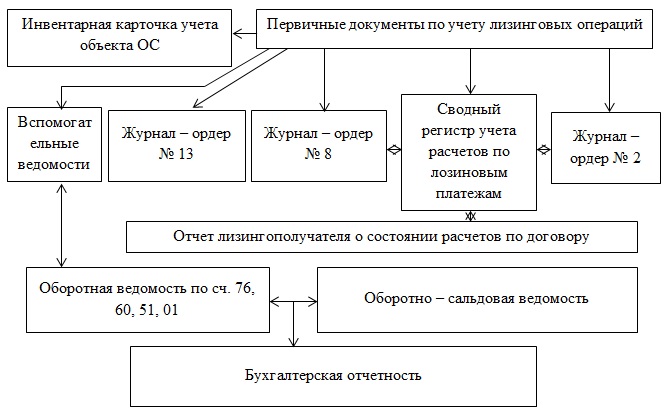

Пример учета основных средств в лизинге

Часть основных средств ООО «ХХХ» приобретает в лизинг. Документальное обеспечение учета таких объектов основных средств, представлено на рисунке 2.

Первоначальная

стоимость предмета лизинга в бухгалтерском учете ООО «ХХХ» погашается

посредством начисления амортизации. Так как ООО «ХХХ» применяет линейный способ начисления

амортизации по основным средствам, он не может применять механизм ускоренной

амортизации.

Хозяйственные операции по учету основных средств приобретенных в лизинг представлены в таблице 2.

Таблица 2 – Хозяйственные операции по учету лизинга автомобиля HINO 5792E0

|

Содержание хозяйственной операции |

Дт | Кт |

Сумма, руб. |

|

Перечислен аванс по договору лизинга за приобретение автомобиль HINO 5792E0 |

60.02 | 51.1 |

696 200 |

|

Сформирована первоначальная стоимость автомобиль HINO 5792E0 |

08.04.2 | 76.05 |

4 618 798 |

|

Автомобиль HINO 5792E0 введен в эксплуатацию |

01.01 | 08.04.02 |

4 618 798 |

|

Произведен лизинговый платеж |

76.05 | 60.01 | 74 500 |

| Зачтен аванс согласно графику платежей | 60.01 | 60.02 | 31 860 |

|

Подлежит перечислению за этот месяц согласно графику |

60.01 | 51.01 | 56 050 |

|

Начислена амортизация на автомобиль HINO 5792E0 введен в эксплуатацию |

20.01 | 02 | 79 979 |

Преимущественные условия приобретения автотранспортной техники для ведения предпринимательской деятельности в лизинг сильно отличаются от условий программ кредитования, а также, предложений обычной аренды. Если их сравнивать, то получится, что кредит и обыкновенная аренда обходятся дороже, чем приобретение машин через временное их использование по целевому назначению. Выбирая, тот или ной, вид платежей, у лизингополучателя есть возможность снижения финансовой нагрузки.

Вывод. За анализируемый период, как было представлено ранее, в компании произошло выбытие основных средств на сумму 1803 000 руб. Однако, согласно расшифровки оборотно сальдовой ведомости по счету 01.01 оборот за период в сумме 1803735,12 тыс.руб. отражен и по дебету и по кредиту. Получается, что по факту выбытия основных средств в компании в 2018 году не происходило, а по данным отчетности выбытие все же отражено, что может исказить реальную информацию о составе и движении основных средств в организации.

Просмотров

4 231

Признаки объекта как основного средства

Приобретенный объект организацией, подходящий по критериям отнесения к основным средствам, будет учтен на сч.01 как основное средство. Перечислим условия для признания объекта основным средством:

- Первоначальная стоимость актива должна превышать 40 000 рублей по бухгалтерскому учету и 100 000 рублей – по налоговому учету;

- Предназначение актива – использование в производственном процессе, для управленческих нужд предприятия или сдаваемое в аренду за плату;

- Срок эксплуатации актива более одного года;

- Приобретенный объект не подлежит перепродаже;

- С помощ ью актива предприятие в будущем будет получать доход.

Признаки, по которым группируются все основные средства:

- По видам, которые объединяются в такие группировки:

- Недвижимость (здания и сооружения);

- Машины силового и рабочего характера;

- Оборудование, предназначенное для производства;

- Транспорт;

- Устройства передаточного характера;

- Электронно-вычислительная техника;

- Инвентарь производственного и хозяйственного назначения;

- Разновидность скота: рабочий, племенной и продуктивный;

- Насаждения, выращенные за много лет;

- Капитальные вложения в затраты для улучшения земель.

- Принадлежность:

- ОС находятся в собственности (также сданные в аренду, без выкупа);

- Активы, переданные в хозяйственное ведение;

- Основные объекты, сданные в аренду без права выкупа.

- По назначению ОС делятся на следующие группы:

- Производственные – напрямую или косвенное участие в производственном процессе;

- Непроизводственные – не принимающие участие в производственном цикле, т.е. ОС, которые используют в ЖКХ, в сфере бытового обслуживания, общественном питании и т.д.

- По мере использования ОС подразделяются на следующие этапы:

- Эксплуатационный;

- Резервный, запасной;

- На реконструкции, достройке, частичной ликвидации, монтаж.

Каждый объект основного средства фиксируется в инвентарной карточке и присваивают инвентарный номер. И пока основной объект находится в организации, инвентарный номер менять нельзя.

Первоначальная стоимость ОС

С 2016 года критерием основных средств является первоначальная стоимость, которая составляет от 40 тыс. руб. до 100 тыс. руб. Если объект стоит менее 40 тыс. руб., то его разрешено списать единовременно, в том периоде, когда он поступил в организацию или равномерными частями.

Если объект стоимостью более 40 тыс. руб., то он относится к основным средствам и на него начисляют амортизацию в течение срока полезного использования.

Первоначальная стоимость состоит из следующих пунктов:

- Перечисленная сумма поставщику;

- Оплата за транспортировку и остальные действия, которые необходимы для введения его в эксплуатацию;

- Сумма услуг по информации и консультации, связанные с приобретением ОС;

- Государственные и таможенные пошлины, уплаченные в связи с покупкой актива;

- Другие затраты, связанные с объектом.

Нужно учесть, что НДС в первоначальную стоимость не входит.

СПИ основных средств

Еще одним из критериев отнесения к основным средствам является СПИ. Согласно новому классификатору ОС-ОК 013-2014, все основные средства имеют амортизационные группы и определенный срок полезного использования (СПИ). В новом классификаторе ОС-ОК 013-2014 необходимо найти объект, а определить СПИ можно обратиться к таблице:

Бывают случаи, когда основной объект не найден в классификаторе, то СПИ можно определить по паспорту изготовителя или технической документации.

Предприятие может выбрать самостоятельно срок эксплуатации ОС, но в рамках амортизационной группы. СПИ един и в бухгалтерском учете, и в налоговом.

Приобретенный объект не подлежит перепродаже

Это еще один из критериев основных средств, когда приобретенный объект не подлежит перепродаже. Поэтому бухгалтер его относит на сч.01 «Основные средства». Если руководитель захочет перепродать его, то переместить на сч.41 не получиться, такой проводки нет. Основное средство необходимо держать до тех пор, пока его продадут. При этом происходит завышение налога на имущество. Составленная форма № ОС-1, дает право на то, что объект является основным средством. Если все-таки актив планируется перепродать, примите актив к учету как товар.

При начислении налога на имущество налоговики особое внимание уделяют, если объект смонтирован, введен в эксплуатацию, приносит доход, то такое основное средство должно быть поставлено на учет сч.01

Вопрос:

Для оприходования фиксированных активов в документе Принятие к учету ОС необходимо установить основные параметры для исчисления амортизации. Чаще всего в таких полях как Срок полезного использования и Срок использования для вычисления амортизации указываются одинаковые значения для всех объектов ФА, находящихся в одном документе. При поступлении большого количества однотипных активов заполнять отдельно «вручную» для каждой строки документа очень трудозатратно.

Как можно автоматизировать данный процесс и упростить заполнение полей, имеющих одинаковое значение?

Важно!

- PRO приобретение основных средств и оборудования в конфигурации «Бухгалтерия 8 для Казахстана»

- PRO реализацию основного средства в конфигурации «Бухгалтерия 8 для Казахстана»

- PRO списание основного средства в конфигурации «Бухгалтерия 8 для Казахстана»

Для чего нужна нумерация

Бухгалтеры, работающие на предприятиях не один год, знают, что на балансе их организации имеются ОС, но не каждый на практике сталкивался с необходимостью принять новый объект основных средств. Некоторые работники бухгалтерии не имеют представления о том, как нужно правильно провести эту процедуру, зарегистрировать объект в бухгалтерских регистрах и отразить на счетах баланса. Существует немало причин, при которых инвентарный номер основных средств необходим:

- Наличие на предприятии большого количества объектов;

- Постоянные перемещения материальных активов;

- Существование арендованных зданий, механизмов, машин и оборудования;

- Регулярные инвентаризации средств организации.

Зная, как присваиваются инвентарные номера основным средствам, бухгалтер предприятия постоянно будет иметь оперативную информацию о состоянии учета ОС и своевременно предоставлять ее руководству организации и контролирующим органам.

Официальный документ, по которому необходимо ориентироваться при решении этого вопроса — Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина РФ 13.10.2003 № 91 н, здесь мы лишь кратко изложим необходимые шаги и примерную последовательность процедуры.

Основные правила

- Каждому объекту ОС инвентарный № присваивается один раз на все время его эксплуатации.

- Если объект состоит из нескольких частей, каждая нумеруется отдельно.

- Номер объекта, списанного с баланса, не должен присваиваться другим видам имущества предприятия в течение 5 лет.

- Перемещения ОС внутри предприятия не служит поводом к изменению номера.

- Арендованные средства могут учитываться по номерам, присвоенным арендодателем.

Нумерация основных средств

В Приказе об учетной политике предприятия должен быть предусмотрен пункт — как присваивать инвентарные номера основным средствам. Здесь отражается порядок нумерации ОС, то есть инвентарный номер сколько цифр он может иметь регламентируется только этим документом. На предприятиях, где количество объектов незначительное, можно использовать простую нумерацию: 001, 002, 003 и т. д. При большом количестве объектов применяют более сложную систему, возьмем № 0104001, где:

01 — код в синтетическом учете (План счетов);

04 — код структурного подразделения организации (склад, цех, офис);

001 — порядковый № ОС в перечне предметов, сходных по назначению.

На склад № 2 поступил автопогрузчик, на этом же складе уже имеется один. Инвентарный № нового погрузчика можно установить по вышеуказанному способу:

- 01 — учетный № в Плане счетов;

- 02 — № склада;

- 002 — порядковый № погрузчиков на этом складе.

В этом случае № будет таким — 0102002.

Способ нанесения № на ОС

В практике бухгалтеров бывают случаи, когда на объект невозможно нанести нумерацию доступными способами, в таких ситуациях данные об ОС хранятся только на бухгалтерских регистрах. Объекты, подлежащие нумерации, можно маркировать любым возможным для организации методом:

- При помощи краски и трафарета:

- Применить стикеры или жетоны;

- Использовать гравированные таблички.

Руководитель и главный бухгалтер организации должны постоянно контролировать правильное и своевременное оформление перемещения основных средств, это обеспечит их сохранность, позволит оперативно получать четкую информацию, поможет в организации всей работы предприятия.

Правительство Ленинградской области КОМИТЕТ ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

На основании предоставляемых документов на списание объектов основных средств учреждений комитет общего и профессионального образования Ленинградской области выявил, что инвентарные номера объектам учета присваиваются не в соответствии с Инструкцией N 25н от 10.02.2006.

Порядок присвоения инвентарного номера объектам учета — приложение 1.

При списании объектов основных средств необходимо провести переоценку стоимости основных средств и нематериальных активов, находящихся в оперативном управлении бюджетных учреждений (далее — учреждения), проводится в соответствии с распоряжением Правительства Российской Федерации от 15 ноября 2002 года N 1611-р в целях отражения в бухгалтерской отчетности реальной стоимости основных средств и нематериальных активов учреждений, в том числе находящихся в федеральной собственности за рубежом.

Переоценка основных средств и нематериальных активов учреждений по состоянию на 1 января 2007 года проводится в первом полугодии 2007 года.

Получить порядок проведения переоценки в 49 каб. (с наличием дискеты).

Зам. председателя комитета З.Г.Найденова