Как вернуть деньги за лечение

Содержание:

Сколько ждать налоговый вычет после подачи документов

Вообще конечно деньги на счет поле налогового вычета должны поступить через 3 месяца после подачи заявления в налоговую службу, первый месяц налоговая служба должна проверить на подлинность все предоставленные вами документы, а уже потом произвести отчисления.

- в отделение ФНС подаются документы, подтверждающие права гражданина на вычет;

- составляется заявление, в котором указывается на необходимость получения справки;

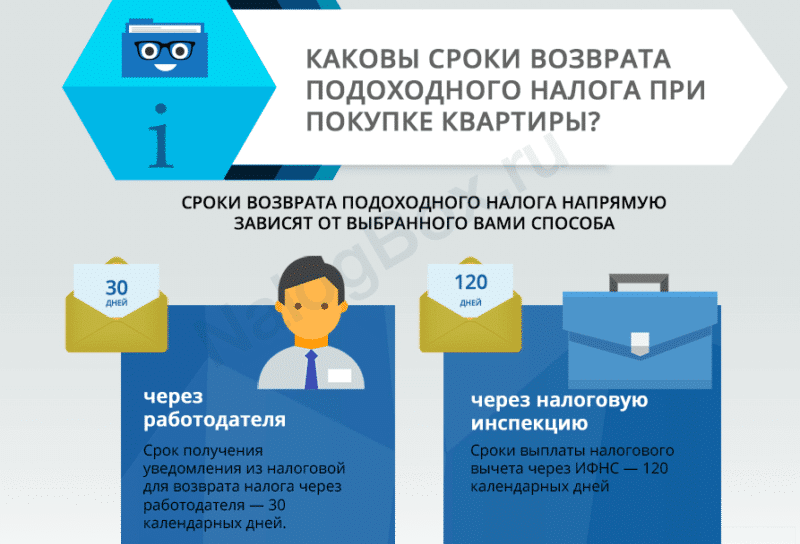

- выдается данное уведомление примерно через 30 дней;

- оно с другими документами приносится на место работы, после чего уже со следующего месяца бухгалтер не будет взимать с зарплаты работника НДФЛ до того момента, пока им не будет получен весь вычет.

Налоговый вычет: определение и виды

Налоговый вычет – это возврат части уплаченного ранее подоходного налога. Государство дает право резидентам страны, т. е. официально работающим в течение 183 дней в РФ и уплачивающим налоги в бюджет, уменьшать свою налогооблагаемую базу на некоторые виды расходов. Отсюда вытекает главное правило получения денег от государства.

В двух словах процедура возврата происходит следующим образом. Вы подаете необходимые документы, которые подтверждают ваше право на льготу, и получаете излишне уплаченный вами подоходный налог за истекший год. Более подробно мы поговорим об этом далее.

Основной документ, в котором подробно расписано, кто и за что имеет право вернуть деньги, – это Налоговый кодекс. Кодекс устанавливает несколько видов вычетов:

- стандартные,

- социальные,

- инвестиционные,

- имущественные,

- профессиональные.

По каждому есть ограничения по сумме и срокам. Но главный лимит – это ваши доходы. За год вы можете вернуть от государства не больше, чем заплатили ему. Соответственно, если нет доходов, то нет и возврата. Это в полной мере ощущают на себе:

- пенсионеры, живущие на государственную пенсию, которая не облагается подоходным налогом;

- лица, живущие на социальные пособия (например, женщины в отпуске по уходу за ребенком);

- безработные, не имеющие официального заработка;

- индивидуальные предприниматели на упрощенном налогообложении;

- домохозяйки и др.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Способы получения вычета:

- Уменьшение налогооблагаемой базы. Например, стандартные вычеты на детей, которые ежемесячно уменьшают сумму для налогообложения.

- Получение суммы возврата раз в год на расчетный счет. Например, за лечение, обучение или покупку жилья.

- Ежемесячное увеличение зарплаты на сумму вычета до момента, пока не получите полную компенсацию.

О сроках давности

Далее рассмотрим, как оформить налоговый вычет при покупке квартиры, срок давности и прочие нюансы. Наверное, многие полагают, что получить выплату можно не позднее чем через 3 года, после покупки квартиры, ведь по законодательству срок давности составляет именно 3 года. Однако, к налоговому вычету это не относится, то есть после покупки жилья гражданин может получить налоговый вычет на протяжении всей своей жизни, но только в соответствии с положениями закона, который действовал на момент приобретения жилья.

О чём здесь идёт речь? Несколькими годами ранее, а именно в 2008 году максимальный размер налогового вычета составлял 130000 рублей, то есть 13 процентов от 1 млн рублей, но на текущий момент максимальная сумма вычета составила 2 млн рублей, соответственно, сегодня максимальная выплата составляет 260000 рублей. Если жилье было куплено в 2008 году, значит, сегодня можно получить в качестве налогового вычета только 130000 рублей, в соответствии с тем законодательством, которое действовало на момент покупки.

Кроме всего прочего, если говорить о сроках получение компенсации, то нужно учитывать некоторые моменты:

- Компенсация положена только после регистрации прав собственности, что подтверждается соответствующим документом, далее можно обратиться в ФНС, но не ранее чем через три года, предшествующий сделки период учитываться в налоговой декларации не будет.

- Для участников долевого строительства жилья получить выплату можно только после сдачи дома в эксплуатацию.

Теперь разберем весь порядок подачи декларации по порядку. В первую очередь декларация подается до 1 апреля за предыдущий год. Например, если вы приобрели жилье в 2015 году, то в Налоговую инспекцию вместе со всеми документами стоит обращаться лишь с начала 2016 года и успеть сдать документы до 1 апреля. Стоит разобраться во всех особенностях и нюансах выплаты, ведь как уже говорилось ранее, что налоговый вычет выплачивается не за предыдущие года, а за последующие.

Чтобы максимально понять, о чём идёт речь, приведем простой пример. Если вы приобрели квартиру в 2015 году, то в 2016 году уже можете рассчитывать на налоговый вычет, но при этом не стоит на что налоговая выплатят вам всю сумму единовременно. То есть за предыдущие года, возможно, вы уплатили в бюджет 260000 рублей, которые положены вам в качестве имущественного вычета, но они учитываться не будут.

Соответственно, если вы хотите получить всю сумму единовременно, то вы можете обратиться в Налоговую инспекцию через несколько лет, но не ранее 2018 года (исходя из представленного примера), в этом случае вы получите налоговый вычет за 2015, 2016, 2017 года. Если за три года уплаченная вами сумма в бюджет была менее 260000 рублей, то вы получите ровно столько, сколько уплатили за 3 года. В будущем вы снова можете подать декларацию, чтобы получить имущественный налоговый вычет в полном объёме до конца.

Для кого-то такой вариант может показаться слишком длительным, поэтому он может воспользоваться другим вариантом. На следующий год после покупки квартиры можно подать декларацию 3 НДФЛ через своего работодателя. Для этого нужно подготовить все документы на недвижимость и отдать бухгалтеру, в данном случае ему не нужно идти в Налоговую инспекцию и написать заявление, бухгалтер делает это самостоятельно. При этом налогоплательщик не получает компенсацию, но при этом приобретает прибавку к заработной плате, в размере 13%, которые не вычитаются в бюджет.

На этом можно подвести итог, что возврат подоходного налога возможен на любых сроках после приобретения квартиры. Более того, никаких сроков давности в данном случае не предусмотрено, за исключением пенсионеров, которые могут обратиться лишь не позднее трех лет после выхода на заслуженный отдых. Работающие граждане могут обратиться позже и получить выплату единовременное или написать заявление сразу и не платить подоходный налог до тех пор, пока сумма имущества вычета не исчерпает себя полностью.

Что такое налоговый вычет

Есть такой налог на доходы физических лиц (НДФЛ), который составляет 13%. Он взимается, например, с вашей официальной зарплаты. Обычный работник с этим даже и не сталкивается, так как начислениями занимается бухгалтер на вашем предприятии и на руки вы обычно получаете зарплату с вычтенным налогом. Эти деньги поступают в бюджет государства и далее полученные деньги распределяются на различные нужды, в том числе на выплату детских пособий, зарплату врачам, учителям, полицейским, пожарным, депутатам и другим сотрудникам бюджетной сферы.

В некоторых случаях, о которых речь пойдет в данной статье, государство разрешает не взимать данный налог, либо вернуть перечисленный ранее НДФЛ. Таким образом:

Налоговый вычет – это определенная сумма дохода, которая не облагается налогом, или возврат части уплаченного ранее вами налога на доходы физических лиц в связи с понесенными расходами по определенным налоговым кодексом категориям, куда входят, например, расходы на приобретение жилого имущества, обучение, лечение, покупка медикаментов и др.

Пример

Ваша фирма начислила вам 100 000 рублей зарплаты за год. НДФЛ составит 13% от этой суммы. На руки вы получите 100 000 – 13% = 87 000 рублей.

Но вот вы оформили вычет на обучение ребенка в размере, допустим, 50 000 рублей. Эту сумму вычитаем из общего дохода: 100 000 – 50 000 = 50 000 руб. Это ваша налогооблагаемая база после вычета.

И на руки вы получаете уже совсем другую сумму: 100 000 – (50 000 *0,13) = 93 500 рублей.

Разницу между этими итогами в размере 6500 рублей можно получить в начале следующего года одной суммой или частями, уже начиная со следующего месяца. О двух способах оформления вычета читайте в соответствующей главе ниже.

Предоставляя вычеты, государство стимулирует граждан работать официально, без всяких «зарплат в конвертах», а заодно перенаправляет дополнительные средства граждан в строительство, образование и здравоохранение. Также существуют вычеты для всех работников, имеющих детей или участвовавших в определенных событиях. Подробнее о каждом типе льгот читайте ниже.

Налоговый вычет предоставляется только при соблюдении всех условий, установленных законом. Для каждого вида вычета предусмотрен свой пакет документов, которые нужно предоставить налоговикам. Есть и свои ограничения.

Стандартный налоговый вычет на детей налогоплательщика

Родители ребенка, на обеспечении которых он находится, имеют право ежемесячно получать стандартный налоговый вычет по НДФЛ (вычет на детей).

Налоговый вычет позволяет уменьшить доход, облагаемый НДФЛ по ставке 13% (за исключением доходов от долевого участия в организации), на определенную сумму.

То есть НДФЛ будет заплачен с меньшей суммы.

Чтобы воспользоваться вычетом, родители должны иметь статус налогового резидента и доходы, которые облагаются НДФЛ по ставке 13%, например, получать заработную плату (п. 3 ст. 210, пп. 4 п. 1 ст. 218 НК РФ).

На детей какого возраста предоставляется стандартный налоговый вычет

Стандартный вычет предоставляется на каждого ребенка (пп. 4 п. 1 ст. 218 НК РФ):

— до 18 лет;

— с 18 до 24 лет, учащегося очно в РФ либо за рубежом (школьника, студента, курсанта, интерна, аспиранта, ординатора), в т.ч. при платном обучении.

Кому предоставляется стандартный налоговый вычет

Вычет по НДФЛ на ребенка можно предоставить работнику (в т.ч. по ГПД и внешнему совместителю), который:

-

является налоговым резидентом РФ;

-

имеет на обеспечении ребенка;

-

подал вам заявление о предоставлении вычета.

Размер стандартных налоговых вычетов

Размер вычета зависит от того, на какого по счету ребенка он предоставляется (пп. 4 п. 1 ст. 218 НК РФ).

Очередность рождения детей определяется по датам рождения.

При этом учитываются и те дети, вычет на которых не предоставляется, например, потому, что ребенку исполнилось 18 лет и он не учится очно.

|

На кого предоставлен вычет |

Размер вычета (руб.) |

|

На первого или второго ребенка |

1 400 |

|

На третьего и каждого следующего ребенка |

3 000 |

Размер вычета на ребенка-инвалида зависит от того, кому предоставляется вычет, и суммируется с вычетом, зависящим от очередности рождения ребенка.

|

Кому предоставлен вычет |

Размер вычета (руб.) |

|

|

На первого или второго ребенка |

На третьего и каждого следующего ребенка |

|

|

Родителю, его супруге (супругу), усыновителю |

13 400 (12 000 + 1 400) |

15 000 (12 000 + 3 000) |

|

Опекуну, попечителю, приемному родителю, его супруге (супругу) |

7 400 (6 000 + 1 400) |

9 000 (6 000 + 3 000) |

Таким образом, налоговый вычет предоставляется на каждого ребенка в размере, который зависит от количества детей в семье, а именно:

1 400 руб. – на первого ребенка;

1 400 руб. – на второго ребенка;

3 000 руб. – на третьего и каждого последующего ребенка.

12 000 руб. – на ребенка-инвалида для родителя, супруга (супруги) родителя, усыновителя и 6 000 руб. для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя, вне зависимости от очередности рождения такого ребенка.

Предоставление стандартного налогового вычета в двойном размере

Вычет на ребенка в двойном размере предоставляется (пп. 4 п. 1 ст. 218 НК РФ):

-

единственному родителю (в том числе приемному), усыновителю, опекуну, попечителю;

-

родителю (в том числе приемному), когда второй приемный родитель отказался от вычета.

Ограничения по предоставлению стандартного налогового вычета

При предоставлении вычета учитываются (абз. 11, 16, 17 пп. 4 п. 1 ст. 218 НК РФ):

1. Размер дохода родителя: вычет предоставляется ежемесячно до тех пор, пока доход (зарплата) родителя, исчисленный с начала года, не достигнет 350 000 руб. С месяца, в котором доход превысит эту сумму, вычет не предоставляется.

2. Возраст ребенка: по общему правилу можно получать вычет на детей в возрасте до 18 лет включительно. Однако срок получения вычета продлевается до достижения ребенком 24 лет, если он является учащимся очной формы обучения, студентом, аспирантом, ординатором или интерном.

Пример.

Организация-налоговый агент выплатила налогоплательщику, являющемуся налоговым резидентом РФ, следующие доходы:

-

заработную плату по 40 000 руб. в следующие месяцы январь — июль и октябрь — декабрь;

-

в августе: заработную плату — 25 000 руб. и пособие по временной нетрудоспособности – 5 000 руб.;

-

в сентябре: заработную плату – 5 000 руб., отпускные выплаты — 25 000 руб.

Работнику положены стандартные налоговые вычеты на двоих детей в размере 1400 руб. на первого ребенка и 1400 руб. – на второго ребенка.

Начиная с месяца, в котором указанный доход превысил 350 000 руб., налоговый вычет не применяется (в нашем примере стандартные налоговые вычеты применяются по сентябрь месяц включительно).

Таким образом, работник за 2017 г. получит стандартный вычет на первого ребенка в размере 12 600 руб. (1400 руб. x 9 мес.) и на второго – 12 600 руб. (1400 руб. x 8 мес.).

Общая сумма дохода за год составит 460 000 руб. (40 000 руб. x 10 мес. + 25 000 + 5 000 + 5 000 + 25 000).

Налоговая база равна 434 800 руб. (460 000 — 12 600 — 12 600).

Сумма налога исчисленная составит 56 524 руб. (434 800 руб. x 13%).

Определение сроков получения

Когда можно получить налоговый вычет при покупке квартиры?

Время обращения в налоговую инспекцию составляет не ранее, чем через год, после:

- приобретения объекта недвижимости;

- достижения совершеннолетия;

- официального трудоустройства.

При начислении имущественного возврата применяются все перечисленные факторы. А через сколько можно вернуть 13 процентов с покупки квартиры у работодателя? При оформлении имущественного вычета у работодателя не требуется ожидать последующего налогового периода.

Например, Леонов В.С. купил квартиру в августе 2016 года. Он может оформить возврат подоходного налога при покупке квартиры, сроки выплаты будут в августе 2017 года он получит право оформления вычета в ФНС. Если же он оформит у работодателя – документы можно подготовить начиная с сентября 2016 г.

Надеемся, вы поняли с какого года действует налоговый вычет с покупки квартиры. Перейдем далее.

Сроки давности

Как указано выше, налоговый вычет при покупке квартиры сроки давности покупки не предусматривает. То есть, он распространяется на будущие налоговые периоды:

- до полного погашения;

- до прекращения официальной трудовой деятельности.

В силу этого несовершеннолетние собственники, родители которых не оформили вычет, смогут оформить его по достижении совершеннолетия и устройстве на работу.

Например, семья Кожановых оформила жилье в долевую собственность на близнецов, 2012 года рождения. Купля состоялась в 2014 г. Так как родители ранее уже использовали получение 13% от суммы приобретения, это право законно передалось детям. Через сколько лет можно получить налоговый вычет при покупке квартиры детям Кожановых? Они смогут им воспользоваться не ранее, чем в 2030 году, когда им исполнится 18 лет, при условии официального трудоустройства.

За какой период времени оформляется?

Выясним, с какого года можно получить налоговый вычет при покупке квартиры. Ежегодно льгота оформляется за предшествующий налоговый период. То есть, покупателю возвращается сумма налога, уплаченного в предшествующий год.

Оформление у работодателя предусматривает помесячный возврат налогового удержания с заработной платы, начисленной за предшествующий месяц.

Узнав, за какой срок можно получить налоговый вычет при покупке квартиры, перейдем к примерам.

Пеликанова В.М. и Шишакова Г.В. купили квартиру и оформили в долевую собственность в 2013 году. Пеликанова В.М. обратилась за вычетом в ФНС, оформив его в 2014 году. В конце этого года ей предоставили возврат налогового удержания за 2013 год, отсчитываемый с даты регистрации доли в праве на жилье. Шишакова Г.В. оформила льготу по месту официального трудоустройства, с момента получения документации из Росреестра, что позволило ей получать вычет со дня оформления, уже в 2013 г.

Когда подавать декларацию на налоговый вычет за покупку квартиры?

Законодательством не предусмотрен регламент, когда нужно подавать на налоговый вычет после покупки квартиры. Они вправе распорядиться сроками подачи налогового вычета при покупке квартиры по своему усмотрению, но не ранее, чем через год после регистрации в Росреестре.

Например, Пеликанова В.М. получила зарегистрированный договор из МФЦ – 13.09.13 г., так как 14.09.14 г. оказался выходным днем, декларация была подана 15.09.14 г.

При оформлении налоговой льготы у работодателя, декларацию подавать не нужно.

Через какое время будет получен?

Декларация подается ежегодно, за предшествующий период.

Через сколько после покупки квартиры обращаться? Если нужен возврат налогового вычета при покупке квартиры, сроки выплаты всей суммы вычета будет тогда, когда рассчитанная сумма удерживаемого налога будет полностью получена приобретателем жилья.

Например, с доли Шишаковой Г.В. была начислена сумма имущественного возврата в 80 тысяч рублей. Ее средний ежемесячный заработок составляет 38 тысяч в месяц. Ежемесячные удержания, сохраняющиеся в качестве налоговой льготы, составили 4 940 р. Соответственно, за год она получила 59 700 рублей в год. Остаток в размере 20 300 – был получен в первой половине 2014 года.

Другие новшества по имущественному вычету

Напомним: физлица, построившие жилье, купившие жилье и (или) землю для строительства жилья, вправе получить имущественный вычет в размере расходов на такое строительство или такую покупку (подп. 3 п. 1 ст. НК РФ). Максимально возможный размер вычета — 2 млн руб. Если человек не израсходовал всю сумму вычета в отношении одного объекта имущества, он может использовать остаток при покупке или создании другого объекта (подп. 1 п. 3 ст. НК РФ).

Указанные нормы действуют сейчас, и будут действовать после вступления в силу комментируемых поправок. Но появится ряд уточнений и дополнений.

Момент возникновения права на вычет

В настоящее время в Налоговом кодексе не обозначен момент, когда физлицо получает право на имущественный вычет. Исключение сделано лишь для земельного участка, предоставленного под индивидуальное жилищное строительство. В этом случае вычет предоставят после получения свидетельства о праве собственности на жилой дом, расположенный на участке (подп. 2 п. 3 ст. НК РФ). Заметим, что данное правило не вполне отвечает духу времени. Свидетельства о собственности сейчас не выдают. Вместо них собственники получают выписки из Росреестра (ЕГРН).

В 2022 году появится ясность, когда возникает право на вычет при покупке и строительстве различных объектов (новая редакция подп. 2 п. 3 ст. НК РФ). А приобретению квартир и комнат в строящемся доме посвящена отдельная норма. Это новый подпункт 2.1 пункта 3 статьи НК РФ. Он действует в отношении объектов, переданных застройщиком и принятых участником долевого строительства с 1 января 2022 года (см. табл.).

Таблица

В какой момент появляется право на вычет (новая редакция п. 3 ст. 220 НК РФ)

|

Объект |

Когда появляется право на вычет |

|---|---|

|

Купленное налогоплательщиком недвижимое имущество (доли в нем), кроме квартир и комнат в строящемся доме |

Дата регистрации права собственности на имущество. |

|

Квартиры, комнаты (доли в них) в строящемся доме |

Дата передачи объекта застройщиком и принятия его участником долевого строительства по передаточному акту или иному документу. Обратиться за вычетом можно после регистрации права собственности на квартиру, комнату (доли в них). |

|

Купленный налогоплательщиком участок земли под индивидуальное жилищное строительство (или доли в нем) |

Дата регистрации права собственности на жилой дом (доли в нем), расположенный на таком участке. |

|

Построенный налогоплательщиком жилой дом |

Дата регистрации права собственности на дом (доли в нем). |

Какие документы предъявить для вычета

Подкорректирован перечень документов, необходимых для подтверждения права на вычет (в общем случае их сдают только при обычной, а не упрощенной процедуре получения вычета). В настоящее время нужны бумаги о праве собственности, а в январе 2022 года и далее они не понадобятся.

Список документов будет выглядеть следующим образом (новая редакция подп. 6 п. 3 ст. НК РФ):

- для жилого дома — договор о приобретении (при покупке объекта), либо договор о строительстве (в случае привлечения сторонних лиц в целях строительства);

- для квартиры, комнаты, приобретенной в собственность — договор о приобретении объекта;

- для квартиры, комнаты в строящемся доме — договор участия в долевом строительстве и передаточный акт (или иной документ о передаче объекта застройщиком и принятии его участником долевого строительства);

- для земельного участка под индивидуальное жилищное строительство — договор о приобретении участка;

- для земельного участка, на котором расположен жилой дом — договор о приобретении участка;

- для приобретения родителями дома, участка, квартиры, комнаты в собственность детей до 18 лет — свидетельство о рождении ребенка;

- для приобретения опекунами (попечителями) дома, участка, квартиры, комнаты в собственность подопечных до 18 лет — решение органа опеки и попечительства об установлении опеки или попечительства;

- для покупки или строительства на территории РФ супругами в совместную собственность одного или нескольких объектов (в т.ч. с привлечением кредитов) — заявление супругов о распределении понесенных ими расходов на покупку или строительство объекта, на проценты по кредиту;

- для всех перечисленных случаев — документы, подтверждающие расходы: квитанции к приходным ордерам; банковские выписки о переводе денег со счета покупателя на счет продавца; товарные и кассовые чеки; акты о закупке материалов у физлиц с указанием паспортных данных продавца и проч.

Заполнить и сдать новую форму 3‑НДФЛ за клиентов‑физлиц через интернет

Общие сведения

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и !

Сегодня существует несколько разновидностей льготы. Вычеты могут быть:

- стандартными — предоставляются строго определенным законом категориям граждан (малообеспеченным слоям населения, участникам боевых действий и пр.);

- социальными — идет возврат части средств потраченных на лечение, обучение и пр.;

- профессиональными выдаются в большинстве случаев людьми творческих профессий;

- по ценным бумагам — предоставляется в случае убытков налогоплательщика, связанных с ценными бумагами;

- имущественными – можно воспользоваться при покупке жилплощади.

Чтобы определить срок возврата, необходимо будет ознакомиться с ст. 78 НК РФ. Следует также знать, что:

- подобной льготой можно воспользоваться только один раз в жизни, но после 2014 года это право распространяется на несколько объектов недвижимости;

- налоговая декларация на получение имущественного вычета заполняется в год, следующий после совершения операции;

- на возможность получения компенсации не влияет место приобретения недвижимости;

- максимальная сумма, с которой оформляется вычет, составляет 2 млн. рублей (соответственно, налогоплательщик не может претендовать на выплату денежных средств более 260 тыс. рублей);

- у супругов есть возможность получить компенсацию в двойной размере, при условии соблюдения ими всех установленных законодательством правил;

- при приобретении жилплощади на сумму ниже 2 млн. рублей, у человека остается право воспользоваться оставшимися процентами вычета при покупке другого объекта недвижимости, при условии, что право получения льготы не было использовано до 2014 года.

Кому положен возврат?

Чтобы гражданину была предоставлена описываемая льгота, он должен:

- быть гражданином России;

- иметь основания для получения налогового вычета;

- иметь официальный доход и уплачивать НДФЛ.

Если у человека на момент приобретения недвижимости отсутствовал официальный заработок, гражданин имеет право подать заявление с просьбой о предоставлении возврата по прошествии некоторого времени.

Возврат подоходного налога не положен следующим категориям граждан:

- лицам, которые не являются резидентами РФ, то есть проводят на территории страны менее полугода в год;

- проходящим срочную и контрактную военную службу в армии и на флоте;

- пенсионерам, в случае, если у них истек трехлетний налоговый период;

- детям, не достигшим совершеннолетия, однако за них это могут сделать родители.

Как оформить?

На 2019 год оформление возвращения излишне уплаченных средств — это довольно простая операция, справиться с которой под силу любому человеку. С некоторыми трудностями гражданин может столкнуться лишь при заполнении декларации 3-НДФЛ.

При оформлении документа следует особо обратить внимание на следующие требования:

- во избежание отказа в выплате компенсации в декларации и прочих документах следует указывать только точные сведения;

- заполнение документации должно производиться печатными буквами, что позволяет работникам налоговой службы лучше разобрать содержание, а также помогает облегчить процедуру сканирования документа;

- необходимо исключить любые помарки на полях.

Когда декларация будет заполнена, гражданину следует перейти к оформлению заявления. Т.к. нет установленного законодательством единого его образца, заявление можно заполнять в произвольной форме.

Однако необходимо будет обязательно упомянуть следующие сведения:

- место жительство, ФИО и ИНН заявителя;

- наименование произведенной налоговой операции, за которую гражданин намеревается получить компенсацию;

- сумма денежных средств, на которые претендует человек;

- реквизиты банковского счета куда, если налоговый орган вынесет положительное решение, будет перечислена положенная сумма;

- дата составления документа и личная подпись налогоплательщика, без которых заявление можно считать не действительным.

Далее от гражданина потребуется собрать пакет необходимых документов. Во избежание отрицательного решения налоговой инстанции, к этому вопросу нужно отнесись ответственно.

образец заявления на налоговый вычет за лечение здесь.

Кто может получить возврат налога при покупке квартиры?

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физлица, на которых возложена обязанность уплачивать налоги ().

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России ().

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года ().

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (). Однако получить налоговый вычет они по общему правилу не могут ().

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников ().

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят

Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них ().

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой (). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).

О сроках давности

Законы РФ не устанавливают сроки давности на получение налогового вычета. Имеется в виду, что независимо от того когда была куплена недвижимость, часть средств за нее можно вернуть на протяжении всей жизни.

- Период, начиная с которого можно обращаться за вычетом, начинается с момента получения права собственности.

- Для расчета можно брать последующие 3 года, тот период, который предшествовали приобретению включать в декларацию нельзя.

- Если жилье куплено по договору купли-продажи – право на имущественный вычет появляется с момента регистрации прав владения.

- При условии приобретения по договору ДУ – это дата подписания акта приема-передачи, то есть срок, с которого дом сдан в эксплуатацию.

Есть одно исключение – оно касается переноса права на вычет для пенсионеров. Если неработающий пенсионер купил недвижимость, то он имеет право использовать подоходный налог, который был им уплачен в период за 3 года до момента покупки.

Это важно знать: Срок уплаты налога по УСН за 3 квартал 2020 года

Максимальные суммы, которые можно вернуть:

- При использовании собственных средств – 260 тыс. рублей.

- Если взят кредит – 390 тыс. рублей, но только в уплату процентов.

Примеры

Гражданин А приобрел квартиру по договору купли-продажи в августе 2020 года, спустя месяц оформил на нее свидетельство о праве собственности. Он хочет получить сразу максимально возможный вычет за приобретение. Поэтому ему придется ждать до 2020 года, так как именно в начале его он может получить возврат за 2020, 2020, 2020 года. Гражданин А мог поступить по-другому и каждый год, в 2017, 2020 и в 2020 подавать документы для возврата налога. Естественно на такой период растянутся выплаты, если налогов, которые он уплатил в бюджет, не будет хватать для выплаты всей суммы сразу.

Гражданин В оформил ДДУ в 2020 году, объект сдадут в начале 2020 года. Как только он получит акт приема-передачи, он приобретает право на налоговый вычет, но первый выплаты возможно получить лишь в 2020 году, так как декларацию и весь пакет документов он будет сдавать именно в 2020. Гражданин может поступить по-другому, и в этом же году оформить выплату НДФЛ через работодателя. В этом случае, уже через 1,5-2 месяца он может рассчитывать на прибавку в виде 13% НДФЛ, которые не будут вычитаться из его зарплаты.

Для обоих примеров есть важные моменты:

Оба гражданина должны весь период официально работать и уплачивать 13% НДФЛ.

Оба не могут получить возврат, используя в качестве отчетного периода предыдущее года. Для первого примера – это 2012, 2013, 2014

Для второго 2014, 2020, 2020, причем не важно в каком году был оформлен ДДУ, ведь в расчет берется только дата передачи объекта в собственность.