Налогообложение больничного листа

Содержание:

Налог с больничного листа

В последние несколько лет изменения не затрагивали величину ставки по налогу на доходы физических лиц, взимаемой с больничного листа. На сегодняшний день она составляет 13% от суммы.

Налоговой базой в случае с обложением сбором больничного листа является величина пособия, выплачиваемого находящемуся на отдыхе в связи с состоянием здоровья гражданину, учтенная за весь период длительности временной нетрудоспособности лица.

Удержание средств с обозначенной величины не может производиться в том же порядке, что и для заработной платы, так как между рассматриваемыми выплатами существует множество отличий. Так, например, денежные отчисления по больничному листу проходят в качестве облагаемого налогом дохода в конце отчетного месяца.

Удержание НДФЛ не может производиться в случае с отчислениями на пособие так же, как и во всех других случаях

Довольно часто случается так, что работники, трудящиеся в той или иной организации на основании заключенного с ней ранее гражданско-правового договора, заболевали. Поскольку данная форма отношений не относится к традиционно принятой, сразу возникает вопрос: а платить ли подоходный налог с больничных листов обозначенных работников?

Отвечаем: по закону работники, которые трудятся в учреждении на основании договоров гражданско-правового характера, могут уйти на больничный. Однако, они не получают за него оплату, поэтому, отсутствует и налогооблагаемая база. И, как следствие, подоходный налог просто-напросто не с чего уплачивать.

Начисляется ли НДФЛ на больничный, оплачиваемый за счет ФСС

Оплата больничного листа трудящимся Российской Федерации производится в два этапа. Какие, рассмотрим в нижеследующей таблице.

Таблица 1. Оплата пособия в связи с временной нетрудоспособностью гражданина

| Количество дней | Кто производит выплату |

|---|---|

| Первые три дня болезни | Согласно букве закона, обязательства по оплате материального содержания для заболевшего работника в течение первых трех дней указанного в больничном листе срока берет на себя организация-работодатель, в которой трудоустроено заболевшее лицо. |

| С четвертого по последний день периода нетрудоспособности | Весь период времени, начинающийся с четвертого дня болезни, и оканчивающийся непосредственно закрытием больничного, с финансовой точки зрения покрывает Фонд социального страхования. |

Обязательство по оплате пособия заболевшему сотруднику берут на себя как компания-работодатель, так и Фонд социального страхования

Так будет ли удерживаться налог на доходы физических лиц с периодов нетрудоспособности гражданина, которые обеспечиваются за счет Фонда социального страхования?

Выше мы уже говорили, что Налоговый Кодекс причисляет рассматриваемое денежное содержание к перечню средств, являющихся доходом гражданина. А потому и определяет в список подлежащих уплате НДФЛ наименований.

При этом, в указанном перечне правил и нормативов не содержится информации относительно исключений по данному вопросу, а кроме того, не упоминается, что НДФЛ имеет части:

- которые подлежат обложению сбором;

- которые проведению этой процедуры не подлежат.

Соответственно, вся сумма выплачиваемого по больничному листу пособия станет финансовой базой для расчета конечной величины подоходного сбора.

Поскольку закон не говорит иного, необходимо оплачивать государственный сбор и с выплат по больничному листу

Как рассчитать

Размер выплаты по листкам нетрудоспособности зависит от страхового стажа сотрудника:

- 60% при стаже менее 5 лет.

- 80 % при общем стаже до 8 лет.

- 100% при стаже больше чем 8 лет.

Минимальный размер оплаты труда с учетом районного коэффициента, который действует в регионе — если трудовой стаж составляет меньше полугода.

Процент компенсации выплачивается из расчета средней заработной платы за предшествующие пару лет.

Важно! Не берутся в базовый расчет выплаты по беременности и родом, а также сумма пособий по уходу за ребенком. Для исчисления пособия можно для расчета выбрать другой период, если эти годы помогают увеличить размер выплаты.. Расчету могут подвергаться лишь те выплаты, за которые начислялись взносы в страховой фонд

Расчету могут подвергаться лишь те выплаты, за которые начислялись взносы в страховой фонд.

Существует максимальная сумма для расчета, в 2021 году она составляет 1 777 000 рублей (865 000 рублей за 2019 год, 912 000 рублей за предыдущий год).

Если в расчетном периоде средняя зарплата работника получилась меньше МРОТ, тогда расчет осуществляется от минимальной суммы оплаты труда в 2021 году — 12792 рублей (эта сумма с учётом районного коэффициента). Сумма за два года по расчету минимального размера оплаты труда составит 307 800 рублей.

При нарушении больничного режима без уважительной причины и в случае травмы, которая была получена в алкогольном опьянении, компенсация исчисляется от МРОТ. Таким образом происходит наказание работника.

Оплата за дни болезни происходит за все календарные дни, включая выходные.

Внимание! Если сотрудник уволился из организации, но в течение месяца человек утратил трудоспособность, организация обязана выплатить 60% от его среднего заработка.

Период времени, за который не начисляются больничные:

- Когда человек отстранен от выполнения трудовых обязанностей с выплатой заработной платы или без выплаты, но в соответствии с положением законодательства Российской Федерации.

- Во время отстранения от занимаемой должности без оплаты труда.

- За период когда человек задержан правоохранительными органами и заключен под стражу.

- Во время простоя производства.

Работодатель и ФСС могут отказать в выплате денежной компенсации по больничному листу, если установлено, что был причинен умышленно вред себе или событие произошло во время совершения преступления.

Порядок обложения налогом больничного пособия

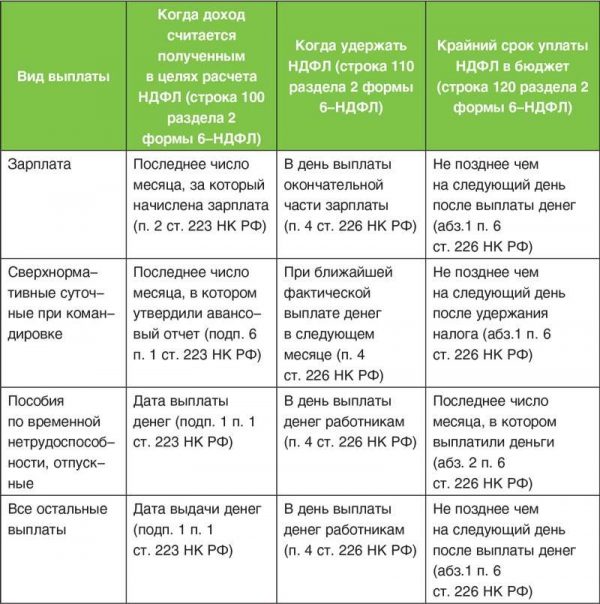

Процедура налогообложения соцпособия в связи с утерей работоспособности сотрудника несколько отличается от аналогичной, проводимой в отношении зарплатных средств. Так как назначаемое пособие не входит в состав оплаты труда, то использовать положения, изложенные в п.2 ст.223, нельзя. В данном пункте уточняется дата фактического получения дохода, которая для выплат, связанных с выполнением трудовых функций, приходится на последнее число месяца, за который доход посчитан.

Пособие по утери трудоспособности не связано с осуществление трудовых обязанностей, а потому оно относится к доходам того месяца, в котором оно выдано, что подтверждается пп.1п.1 ст.223. Налог с пособия следует заплатить в течение месяца, в котором произведена его выплата трудящемуся, согласно п.6 ст.226.

Посчитать и назначить соцпособие работодатель должен не позднее 10-того дня с момента получения листа от временно нетрудоспособного сотрудника.

Последовательность действий работодателя при получении больничного листа следующая:

- Проверяется корректность заполнения листа, вносится нужная информация в раздел, предназначенный для оформления работодателем.

Налоговые ставки

Ранее мы уже упоминали о налоговых ставках. В этом разделе мы более детально рассмотрим варианты ставок и способы их применения.

Таблица 1. Виды налоговых ставок

| Процент ставки | Условие |

|---|---|

| 9% | Доходы с дивидендов до пятнадцатого года, ипотечных облигаций и сертификатов (если последние были получены до седьмого года) |

| 13% | Все основные типы доходов |

| 15% | Доходы с дивидендов после пятнадцатого года |

| 30% | Доходы физлиц, не являющихся налоговыми рецензентами России |

| 35% | Доходы, получаемые со вкладов в банках, призы, выигрыши (если сумма превышает четыре тысячи рублей) |

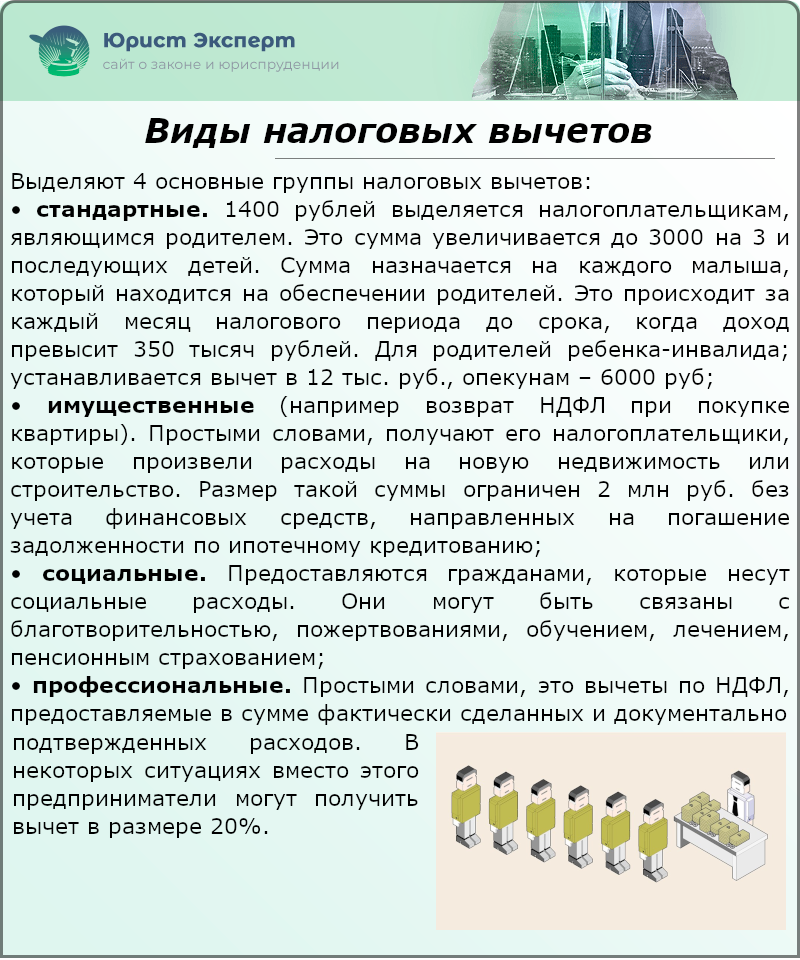

Согласно закону, определенные категории граждан имеют право на уменьшение величины дохода, который впоследствии будет облагаться НДФЛ. Это уменьшение возможно благодаря налоговым вычетам. О том, какими бывают налоговые вычеты и кому полагаются можно прочесть ниже.

Виды налоговых вычетов

Сроки

Бухгалтерия обязана произвести расчёт пособия не позднее десяти дней с даты поступления необходимых документов. После начисления пособия, оно должно быть выплачено бывшему работнику в ближайшую дату перечисления аванса или зарплаты (ст. 15 Закона).

При увольнении

Выплата пособия по листку нетрудоспособности уволенному или собирающемуся увольняться работнику имеет свои особенности в зависимости от конкретной ситуации.

Рассмотрим их:

- Работник заболел в период отработки перед увольнением.

Если после подачи заявления об увольнении либо при заключении соглашения о прекращении трудового договора работник заболел, оплата больничного производится на общих основаниях. При этом дата прекращения трудовых отношений не зависит от самого факта заболевания и не изменяется, если стороны не договорились об ином.

- Работник заболел после увольнения.

Если гражданин после того, как перестал работать, заболел, он имеет право получить пособие. Главным условием является наступление нетрудоспособности не позднее месяца с момента расторжения трудового договора. Оплата при этом будет в любом случае произведена в размере шестидесяти процентов от среднего заработка. Продолжительность трудового стажа на сумму не повлияет. Будет отказано в выплате, если документ оформлен в связи с заболеванием ребёнка.

От отпуска

Нередко работники заболевают во время нахождения в отпуске. Выплата им пособия в этом случае будет зависеть от того, какой вид отпуска используется гражданином.

Рассмотрим варианты ситуаций:

- Ежегодный отпуск.

Если болезнь или травма наступили во время оплачиваемого ежегодного отпуска, листок нетрудоспособности оплачивается на общих основаниях. При этом те дни, когда работник болел во время отдыха, используются сразу после отпуска (продление) или в другое время (перенос).

Но данное правило распространяется только на случаи болезни самого работника. Если, в период отпуска, листок нетрудоспособности выдан в связи с уходом за кем-либо из членов семьи, оплата пособия не производится, отпуск не продлевается. Выплаты в таких ситуациях полагаются с первого рабочего дня выхода после отпуска (ст. 9 Закона).

- Отпуск за свой счёт.

Когда работник находится в отпуске за свой счёт, больничный, приходящийся на такой период, не оплачивается (п. 22 Приказа). Пособие гражданину полагается только за те дни, которые не приходятся на такой отпуск. Сам он также на время болезни не продлевается и не переносится.

- Учебный отпуск.

Больничный в период прохождения обучения и сдачи экзаменов также не оплачивается. Не предусмотрено прохождение и перенос отпуска в связи с нетрудоспособностью в указанный период.

- Отпуск по уходу за ребёнком (декретный).

Не оплачивается листок нетрудоспособности, когда женщина находится в отпуске по уходу за ребёнком. Отпуск не продлевается на количество дней больничного.

Но иногда мать, находясь официально в подобном отпуске, работает на условиях неполного рабочего времени. В этом случае больничный подлежит оплате на общих основаниях.

Для юридических лиц

Пособие на время заболевания, за исключением первых трёх дней, оплачивает работодатель. Впоследствии, при предоставлении соответствующей отчётности, данные средства возмещаются организации Фондом соцстрахования. Для возврата денежных средств необходимо правильное оформление всей документации.

Кто выплачивает декретные, а также высчитывают и вычитают ли подоходный налог с декретных индивидуальные предприниматели

Финансирование выплаты декретных полностью берет на себя Фонд социального страхования РФ, осуществляющий это за счет страховых взносов на соцстрахование по нетрудоспособности и материнству. До 2021 года платить такие взносы должен был каждый из работодателей (как юрлицо, так и ИП). С 2021 года, т.к. все регионы перешли на «прямые выплаты» работодатель, получив от декретницы больничный лист должен отправить его и расчет пособия в ФСС в течение 5 календарных дней. В течение 10 календарных дней Фонд назначит деретнице сумму пособия и перечислит ей на расчетный счет.

ВНИМАНИЕ! С 01.07.2021 года пособия перечисляются только на карту МИР. Подробности см

здесь.

C 2017 года перечисление страховых взносов осуществляется не в сам фонд, а в ИФНС. Однако функции проверки правильности начисления декретных и принятия решения об их возмещении работодателю остались за ФСС.

Сама женщина-предприниматель при этом может остаться без декретных. Они положены ей только в одном случае — если она заключила с ФСС договор добровольного страхования и оплатила взносы за полный календарный год до момента выхода в декрет.

Например, заключив договор с Фондом соцстраха в 2020 году, женщина должна до 31 декабря уплатить взносы за весь этот год. Тогда право на страховое обеспечение наступит с 01.01.2021.

ВАЖНО! Стоимость страхового года для добровольного соцстрахования определяется как произведение МРОТ на начало года, в котором уплачиваются взносы, и тарифа страховых взносов (2,9%), увеличенное в 12 раз. МРОТ по состоянию на 01.01.2020 равен 12 130,00 руб. Таким образом, стоимость страхового года в 2020 году составляет 4 221 руб. 24 коп

(12 130 руб. х 2,9% х 12), а в 2021 году — 4 451 руб. 62 коп. (12 792 руб. х 2,9% х 12) . Реквизиты для перечисления взносов можно посмотреть на сайте своего отделения соцстраха.

Облагается ли больничный лист НДФЛ и страховыми взносами в 2020 году

Любые удержания или дополнительные платежи регламентируются законодательством РФ.

Облагаемые и необлагаемые НДФЛ больничные

Не взимается налог с листка по беременности и родам, поскольку выплачиваемое пособие относится к государственным, освобождаемым от налогообложения. Усыновление малыша до 3-х месяцев приравнивается к рождению, в связи с чем выписывается больничный по БиР в количестве дней послеродового периода с тем же кодом причины 05, что освобождает от обязанности удержания налога.

Неоднозначна позиция с «травматическими» больничными по несчастным случаям на производстве:

- Финансовое ведомство приравняло данное пособие к помощи, выплачиваемой на медикаментозную терапию, социальную адаптацию и профессиональную реабилитацию, необлагаемую НДФЛ (письмо Минфина № 03-05-01-04/263 от 06.09.2006 г.).

- Министерство в дальнейшем периоде изменило изложенную позицию, исключив выплаты из состава компенсационных, описанных в качестве возмещения причиненного здоровью вреда, с последующей необходимостью удержания НДФЛ с выплат в соответствии со стандартным подходом (письмо Минфина № 03-04-06-01/47 от 21.02.2007 г.).

- Немногочисленная судебная практика содержит решения, что пособия, выплачиваемые в рамках компенсации по производственному травматизму, не облагаются налогом.

Облагаемые и освобожденные от НДФЛ пособия представлены в таблице:

| Причина нетрудоспособности | Код причины | Удержание НДФЛ |

|---|---|---|

| Беременность и роды, включая усыновление младенца | 05 | Не удерживается |

| Производственная травма или профзаболевание | 04 | Неоднозначная трактовка |

| Общее заболевание, бытовая травма, уход за членом семьи, карантин, санаторно-курортное лечение и т.д. | 01-03, 06-15 | Удерживается с выплат, как за счет средств работодателя, так и за счет соцстраха |

Исключения

Однако есть ситуации, когда взносы все же уплачиваются. Некоторые организации обеспечивают своим сотрудникам дополнительные гарантии, превышающие те, что установил закон.

К ним может относиться 100% оплата листка нетрудоспособности всем работникам, независимо от стажа работы. Например, если сотрудник имеет небольшой стаж, позволяющий по закону получить пособие только в размере 60%, организация перечисляет компенсацию в полном объеме, оплачивая разницу из собственных средств. Поскольку такая доплата не является государственным пособием, на нее начисляются страховые взносы (п. 1.1 статьей 420 НК РФ).

Также под страховые взносы подпадают и пособия, которые не могут быть зачтены ФСС. Это происходит, когда:

- компенсация была выплачена с нарушением законодательства;

- существуют ошибки, которые были сделаны при заполнении документов;

- подтверждающие документы отсутствуют (ч. 4, ст. 4.7 Закона № 255-ФЗ).

ФСС не признает такие выплаты, значит, с них также нужно перечислить страховые платежи.

Больничные в 2021 году. Переходный период на прямые выплаты

Глава 4 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» регулирует порядок назначения, исчисления и выплаты пособий по временной нетрудоспособности.

Работодатель назначает сотруднику указанное пособие, если сотрудник представил работодателю больничный в течение 6 месяцев после восстановления трудоспособности (п. 1 ст. 12 Закона № 255-ФЗ). В случаях истечения полугодового срока решение о назначении пособия принимается территориальным органом ФСС при наличии уважительных причин.

Назначить (рассчитать) пособие надлежит в соответствии с пунктом 1 статьи 15 Закона № 255-ФЗ в течение 10 календарных дней со дня представления сотрудником больничного листа. При назначении пособия рассчитывается сумма, которую следует выплатить сотруднику по больничному листу. Выплачивая пособие по временной нетрудоспособности (как и другой доход), следует удержать НДФЛ (п. 6 ст. 226 НК РФ).

Получается, что в течение 10 дней необходимо начислить сумму пособия в соответствии с порядком, указанным в статье 13 Закона № 255-ФЗ, и исчислить НДФЛ.

Налог исчисляется на дату фактического получения дохода. Исходя из пункта 1 статьи 223 НК РФ дата фактического получения дохода для пособия по нетрудоспособности определяется как дата реальной выплаты или перечисления дохода сотруднику. При расчете НДФЛ необходимо учесть и налоговый статус сотрудника, и его право на вычеты, и наличие справок о доходе у других работодателей, и т. д. Эти условия могут изменяться и влиять на сумму налога. Поэтому при назначении пособия сотруднику НДФЛ рассчитывается по состоянию на предполагаемую дату выплаты.

Пособие по временной нетрудоспособности выплачивается работодателем или непосредственно фондом социального страхования в регионах — участниках пилотного проекта ФСС. Однако и в тех регионах, где осуществляются прямые выплаты, работодатель самостоятельно оплачивает первые 3 дня болезни.

Для выплаты начисленных пособий пунктом 1 статьи 15 Закона № 255-ФЗ установлен определенный срок — ближайший после назначения пособий день, установленный для выплаты заработной платы.

Пособие может быть выплачено частями. Каждая из этих частей имеет свою дату выплаты.

В общем случае выплата частей одного пособия может приходиться на разные месяцы или кварталы, и условия для расчета НДФЛ могут отличаться. Дата фактического получения дохода в виде пособия по временной нетрудоспособности определяется как дата выплаты (пп. 1 п. 1 ст. 223 НК РФ). Следовательно, если пособие по одному больничному листу выплачивается несколькими частями, то каждой из этих частей соответствует своя дата выплаты и дата фактического получения дохода.

Особенности расчета и перерасчета, учета и отражения в отчетах НДФЛ с больничных листов в программе «1С.Зарплата и управление персоналом 8» редакции 3 рассмотрим на следующих примерах.

| Работник С.С. Горбунков представил 18.06.2018 в бухгалтерию больничный лист за период с 11.06.2018 по 16.06.2018. Пособие в тот же день было зарегистрировано в программе документом Больничный лист № 1 и рассчитано. Выплата пособия запланирована 29.06.2018 в межрасчетный период. Однако обстоятельства сложились так, что выплату произвели вместе с зарплатой 03.07.2018. |

В результате расчета пособия документом Больничный лист

начислено 5 979,45 руб.

Дата фактического получения дохода соответствует предполагаемой дате выплаты 29.06.2018. Реальная выплата была произведена 03.07.2018. Поэтому дата фактического получения дохода меняется.

После выплаты пособия 03.07.2018 дата фактического получения дохода — 03.07.2018.

В Примере 1 предполагаемая дата выплаты и реальная дата выплаты относятся к разным месяцам налогового периода — 2021 года — и к разным отчетным периодам — II и III кварталу соответственно.

В форме 6-НДФЛ это пособие по нетрудоспособности не отражается в отчете за полугодие, но отображается в Разделах 1 и 2 отчета за 9 месяцев, что соответствует требованиям законодательства.

| В продолжение Примера 1: в июле 2021 года после получения пособия С.С. Горбунков представил в бухгалтерию справку для расчета пособий о заработке в 2021 году у другого страхователя. Уточнение информации о среднем заработке повлекло необходимость перерасчета пособия. Новый документ Больничный лист № 2 (рис. 1) создан на основании исходного по кнопке Исправить. При перерасчете пособия предполагалось выплатить доначисленную сумму 30.07.2018. Но реально доначисления были выплачены 02.08.2018. |

НДФЛ с больничных: пилотный проект ФСС

В указанном выше примере работодатель удерживал налог со всех доходов, в том числе той части, которая выплачивается за счёт фонда соцстраха. В общем случае ФСС возмещает эту сумму после подачи работодателем заявления о возмещении задолженности по данным формы 4-ФСС.

С 2012 года Фонд социального страхования запустил пилотный проект «Прямые выплаты», в рамках которого та часть, которую полагается выплачивать из средств соцстраха, направляется работнику напрямую. Цель проекта – эффективное использование бюджетных средств, защита интересов работников от недобросовестных работодателей, задерживающих или не выплачивающих пособие, сокращение случаев страхового мошенничества, уменьшение ошибок при расчётах.

Согласно постановлению Правительства РФ от 21 апреля 2011 г. № 294 в реализации пилотного проекта участвуют следующие регионы:

|

Регион |

Период участия в проекте |

|---|---|

|

Карачаево-Черкесская Республика и Нижегородская область |

01.01.2012 – 31.12.2019 |

|

Хабаровский край и Астраханская, Курганская, Новгородская, Новосибирская, Тамбовская области |

01.07.2012 – 31.12.2019 |

|

Республика Крым, г. Севастополь |

01.01.2015 – 31.12.2019 |

|

Республика Татарстан и Белгородская, Ростовская, Самарская области |

01.07.2015 – 31.12.2019 |

|

Республика Мордовия и Брянская, Калининградская, Калужская, Липецкая, Ульяновская области |

01.07.2016 – 31.12.2019 |

| Республика Адыгея, Республика Алтай, Республика Бурятия, Республика Калмыкия, Алтайский и Приморский края, Амурская, Вологодская, Магаданская, Омская, Орловская, Томская области и Еврейская автономная область; | 01.07.2017 – 31.12.2019 |

| Республика Саха (Якутия), Забайкальский край, Владимирская, Волгоградская, Воронежская, Ивановская, Кемеровская, Кировская, Костромская, Курская, Рязанская, Смоленская, Тверская области; | 01.07.2018 – 31.12.2019 |

| Республика Дагестан, Республика Ингушетия, Республика Карелия, Республика Коми, Республика Северная Осетия — Алания, Республика Хакасия, Кабардино-Балкарская Республика, Удмуртская Республика, Чеченская Республика, Чувашская Республика, Архангельская, Тульская, Ярославская области | 01.07.2019 – 31.12.2019 |

Удерживается ли НДФЛ с больничного листа при пилотном проекте? Да, конечно, но в особом порядке:

- Работодатель оплачивает из собственных средств только три дня по болезни и удерживает НДФЛ только с этой суммы;

- Начиная с 4-го дня болезни пособие перечисляется за счет ФСС, он же и выступает налоговым агентом по этой сумме.

Если вернуться к нашему примеру, то бухгалтер ООО «Вега» удержит подоходный только с суммы, которая была оплачена за счёт средств организации (1278 * 3 = 3834 рубля). Подоходный налог составит 3834 * 13% = 498,42 рубля, а на руки работница получит 3335,58 рубля. Остальные деньги ей напрямую перечислит ФСС.

Налоговым агентом по перечисляемой из средств соцстраха сумме в данном случае выступает сам фонд. Работодатель не несёт ответственности за удержание и перечисление подоходного налога в бюджет с этой части доходов.