Ндс на соки и нектары, соль, воду и сыр в 2020 году

Содержание:

Как рассчитать включенный в стоимость налог: расчет исходя из ставки 20 процентов

Другая формула расчета применяется в том случае, если необходимо выделить налог из суммы, уже включающей НДС. Такая необходимость может возникнуть при получении предоплаты (аванса) или при указании в договоре стоимости товара, включающей налог. Тогда в отгрузочных документах и в счете-фактуре (счете-фактуре на аванс) указывается сумма налога, вычисленная по расчетной ставке.

Как в таком случае рассчитать НДС по ставке 20 процентов, показано на рисунке:

Эти два способа вычислений также являются модификациями одной и той же формулы. Результаты расчетов, если они сделаны без ошибок, в обоих случаях должны совпадать.

Покажем на примере, как рассчитать НДС по ставке 20% от суммы, включающей налог.

Пример 2

В договоре между ООО «Туманный берег» и ООО «Рыболов» указано, что поставка продукции производится на условиях 30%-ной предоплаты. Продукция ООО «Туманный берег» облагается по ставке 20%. ООО «Рыболов» перечислило в адрес поставщика предоплату 325 100 руб. При оформлении счета-фактуры на аванс бухгалтер ООО «Туманный берег» рассчитал НДС:

НДС = 325 100 × 20 / 120 = 54 183,33 руб.

Для проверки вычисления сделаны вторым способом:

НДС = 325 100 / 1,2 × 0,2 = 54 183,33 руб.

Результаты расчетов совпали. Эту сумму указали в счете-фактуре.

Рассчитать НДС можно с помощью excel. Для этого в нужную ячейку вбиваем формулу. Формула НДС для ecxel выглядит следующим образом:

- Для расчета величины НДС вбиваем нужную сумму в одну ячейку и через «равно» умножаем на ставку налога

2. Если нужно выделить НДС из суммы, меняем формулу следующим образом:

При заполнении счета-фактуры на аванс бухгалтеры часто допускают ошибки, которые впоследствии ведут к налоговому разрыву и доначислению НДС при проверке. О том, как правильно заполнить счет-фактуру на аванс пошагово рассказано в Готовом решении КонсультантПлюс. Оформите подписку в 2 шага и получите пробный доступ к справочно-правовой системе бесплатно.

10+10=28?

В разделе «Ставка НДС 10 процентов: перечень товаров и услуг» мы сказали, что есть категория социально значимых товаров, которое имеют льготу при уплате НДС. Полный список кодов и наименований прописан в постановлении Правительства РФ от 31 декабря 2004 года № 908.

Но как быть, когда продукция «на стыке» двух наименований. Кроме того, парадоксальными выглядят ситуации, когда продаваемая продукция полностью состоит из «льготных» товаров, однако попадает под 18 %.

Например, пицца. Она может состоять полностью из тех продуктов, которые попали под льготу. Мука, яйца, мясо, сыр и т. д. Но «соединение» этих «социальных» продуктов в «деликатесную» пиццу облагается «по полной».

Такое положение разъясняет письма Минфина от 10 сентября 2010 года № 03-07-14/63 и УФНС по г. Москве от 16 марта 2005 года № 19-11/ 16469. Согласно им, НДС 10 процентов начисляется на реализацию товаров, которые включены в перечень Правительства. Остальные попадают под 18 %.

В данном списке есть категория «пироги, пирожки, пончики», а также мясо, различные крупы, овощи. Но в нем нет такого понятия, как «блинчики с мясом» или «пицца». Здесь чиновники применяют принцип «что не разрешено, то запрещено». Они считают, что за фаршированные блинчики необходимо платить в полном объеме 18 процентов.

Крым наш?

Интересная ситуация касается Крыма и Севастополя. Референдум, присоединение – это все мы прекрасно знаем. Но что касается законодательства, то здесь не все так однозначно. Вот и внутренние нормативно-правовые акты заставляют задумываться – Крым наш? Российский?

Это касается закона о поправках в Налоговый кодекс в 2020 году, согласно которому внутренние авиаперевозки облагаются льготным налогом в 10 %. В этом же нормативно-правовом акте есть формулировка, «кроме поездок в Крым и Севастополь».

Видимо, российские компании опасаются возможных экономических санкций «от признания» Крыма российской территорией. Для этого принимаются подобные нормативно-правовые акты о тарифах, налогах и пр. Компании и внутренний закон не нарушают, и под международные санкции не попадают.

Правительство установило коды товаров для фруктов и ягод, облагаемых по ставке НДС 10%

Суть вопроса

С 1 октября 2019 года изменена ставка НДС на ряд товаров, в частности:

- на пальмовое масло ставка НДС стала 20% вместо 10%;

- на фрукты и ягоды, включая виноград, — 10% вместо 20%.

Однако коды конкретных фруктов и ягод, при реализации которых применяется ставка 10%, до начала 2020 года Правительство РФ не разработало.

Проблема

Налогоплательщикам приходилось весь IV квартал вслепую, практически наугад применять (не применять) ставку 10% при реализации фруктов и ягод. Ведь их конкретный перечень Правительство РФ не сформировало.

В начале 2020 года мы получили перечень фруктов и ягод, облагаемых по ставке 10%. Стало очевидно, что у налогоплательщика могла образоваться переплата или недоплата по НДС при реализации этих товаров. Как быть и как исправить вынужденные ошибки налогоплательщику по-прежнему не разъяснили. Но ведь данные в декларации должны быть реальными.

Постараемся отчасти этот пробел восполнить. Безусловно, брать на себя функции контролирующих органов не вправе, но в рамках действующего законодательства постараемся решить сложившуюся ситуацию.

Решение

Варианты вынужденных ошибок:

- 10% по фруктам и ягодам, которые не вошли в перечень Правительства, а значит, при их реализации должна была применяться ставка 20%.

- 20% по фруктам и ягодам, которые вошли в перечень Правительства, а значит, при их реализации должна была применяться ставка 10%.

Рассмотрим, как в январе 2020 года можно исправить ошибку IV квартала 2019 года.

Вариант 1. 10% по фруктам и ягодам вместо 20%

- Продавец выставил счет-фактуру в IV квартале со ставкой НДС 10%.

- Продавец за IV квартал должен уплатить НДС по реализации фруктов и ягод, не вошедших в перечень Правительства, по ставке 20%. В противном случае — пени и штраф.

- Покупатель вправе принять НДС к вычету не по ставке 20%, а по ставке 10% (правда, это вызывает сомнение, т.к. если подходить формально, ставка в счете-фактуре неправильная).

Продавец и покупатель по обоюдному согласию могут скорректировать счет-фактуру и платежи. Тогда:

- Продавец выставляет исправленный счет-фактуру со ставкой НДС 20%, в котором указывает:

- в строке 1 — номер и дату из первичного экземпляра;

- в строке 1а — порядковый номер и дату исправления;

- в графе 7 — правильную ставку;

- в остальных строках и графах — переносятся данные из первичного экземпляра с правильными значениями.

- Покупатель доплачивает НДС и принимает НДС в полном объеме к вычету. Если продавец и покупатель не пришли к обоюдному согласию, то продавец из собственных средств доплачивает НДС до ставки 20% и эту сумму признает в расходах по налогу на прибыль.

Вариант 2. 20% по фруктам и ягодам вместо 10%

- Продавец выставил счет-фактуру в IV квартале со ставкой НДС 20%.

- Покупатель не вправе принять НДС к вычету по счету-фактуре с неправильной ставкой НДС.

Вебинары для бухгалтеров

Изменения в учете. Практические ситуации. Судебная практика.

Расписание вебинаров

Продавец и покупатель по обоюдному согласию могут скорректировать счет-фактуру и платежи. Тогда:

- Продавец составляет исправленный счет-фактуру.

- Продавец возвращает переплату покупателю, если иное не будет предусмотрено по обоюдному согласию.

- Покупатель принимает к вычету входящий НДС по ставке 10%.

Какие ставки НДС применять в 2021 году

В Министерстве по налогам и сборам поясняют, что с 1 января применяется ставка НДС в 20% при ввозе на территорию Беларуси:

- сырья и материалов для изготовления лекарственных средств, медицинских изделий (в т. ч. протезно-ортопедических изделий);

- комплектующих изделий для производства лекарственных средств, медицинских изделий (в т. ч. протезно-ортопедических изделий);

- полуфабрикатов к лекарственным средствам, медицинским изделиям (в т. ч. протезно-ортопедическим изделиям).

Раньше эти позиции освобождались от НДС при ввозе на территорию Беларуси. Соответственно, повышение налогов может сказаться на ценах на отечественные лекарства и медицинские изделия, в которых используют импортируемые сырье и комплектующие.

Министр финансов Юрий Селиверстов в комментарии FINANCE.TUT.BY пояснил, что ставки НДС на лекарства подняли «для их упорядочения в первую очередь с Российской Федерацией».

— С РФ теперь ставки по НДС на лекарства одинаковые. Ранее у нас были более льготные. Но по факту это не давало более низкой цены на лекарства на самом деле, — отметил глава Минфина. — Потому что в том числе отсутствовал контроль заявленной стоимости импортного лекарства, потому что платить при ввозе ничего не надо было — ни НДС, ни таможенные пошлины. Соответственно, и контроль за этой ценой был более «мягким», скажем так. Будет более корректный контроль в этом плане осуществляться.

На уточнение, что вопрос цен на лекарства касается большого числа людей, министр сказал: «Цены в аптеках проконтролируют соответствующие службы — Минздрав, МАРТ». По мнению министра, эти ведомства не допустят необоснованного роста цен.

Ранее Юрий Селиверстов отмечал: чтобы обеспечить стационары и льготников лекарствами, планируется увеличение выделенных сумм из госбюджета на эти цели.

Тем временем в Таможенном комитете пояснили, как будут исчислять таможенные пошлины и налоги по обновленному Налоговому кодексу.

С 1 января подняли НДС на продовольственные и детские товары, которые ввозятся в Беларусь, с 10% до 20%. При этом на некоторые товары, как детские, так и продовольствие, НДС по-прежнему будет на уровне 10%, их список есть в обновленном Налоговом кодексе. Из продовольственных товаров такая ставка теперь применяется к социально значимым. А из детских товаров ставка в 10%, как планировалось, будет на те, которые входят в состав потребительской корзины для семьи из четырех человек.

К примеру, из продовольствия ставка НДС в 10% среди прочего осталась на мясо и пищевые мясные субпродукты, молоко и молочную продукцию, рыбу (включая филе и другое мясо рыбы — живая, свежая, охлажденная, мороженая), репчатый лук, подсолнечное масло, томаты, рапсовое масло, готовые продукты из мяса (кроме деликатесных), хлеб, макароны. То есть на эти товары цены из-за НДС не вырастут, только если под влиянием других факторов (к примеру, повышение цен со стороны производителей или поставщиков). Но нужно учитывать, что государство устанавливает для социально значимых товаров «потолок» по росту стоимости.

В 2021 году в списке продовольственных товаров, на ввоз и продажу которых распространяется НДС в 10%, не значатся такие позиции, как морские и другие водоросли, натуральный мед, маргарин, пекарные дрожжи, кондитерские изделия из сахара, готовая или консервированная рыба, отруби, маслосемена и продукты их переработки (шроты, жмыхи), готовые пищевые продукты для детей раннего возраста (расфасованные для розничной продажи), сорбит, продукты переработки овощей (фруктов, орехов или прочих частей растений), фруктоза химически чистая, безалкогольные напитки на основе березового сока (до 3 литров), негазированные безалкогольные напитки (до 3 литров, с массовой долей фруктового или ягодного сока не менее 10% или овощного сока не менее 40%). То есть эти и другие исключенные из перечня товары должны подорожать.

Из детских товаров НДС в 10%, к примеру, останется на детские пеленки и подгузники, школьные ранцы, портфели, рюкзаки, школьные дневники, тетради, некоторые куртки, костюмы, комплекты, пиджаки, блейзеры, брюки, комбинезоны, куртки (включая лыжные), ветровки, водонепроницаемую обувь с подошвой и с верхом из резины или пластмассы.

Но здесь хватает нюансов. К примеру, те же куртки и ветровки должны быть на рост до 176 сантиметров включительно, а обхват груди — до 84 сантиметров включительно. А по обуви такое требование: длина стельки по резиновой обуви — до 217 миллиметров включительно, по валяной — до 230 миллиметров включительно, по кожаной и прочим видам обуви — до 240 миллиметров включительно.

Каков порядок уплаты НДС с чая, кофе, сахара, печенья в офисе?

Важное 28 ноября 2016 г. 14:31 ООО «» Очень большое количество организаций закупают чай, кофе, сахар и печенье для сотрудников и клиентов офиса

Часто это обосновывается как один из способа произвести положительное впечатление на клиентов, партнеров, потенциальных сотрудников для дальнейшего продуктивного сотрудничества. А также для повышения лояльности работников.

Т.е. в какой-то степени это нужно и для производственных целей. В связи с этим бухгалтера часто задают вопрос: можно ли принимать к вычету НДС с таких продуктов? В свою очередь реализацией товаров признается: — передача права собственности на товары (одним лицом для другого лица)

Что такое проценты, доли и физический смысл умножения.

Начнём с простого: Доля — это часть от чего-нибудь целого. Нас двое, яблоко одно — у каждого по половине яблока, т.е. мы делимся в равных долях.

Процент (обозначается знаком %), это сотая доля числа. Т.е. если мы разрежем яблоко на сто частей, то его уже можно измерять в процентах. Одно яблока разделённое на 2 части — это две доли или 2 половины по 50%.

- 1 яблоко = 100% = 1

- Половина яблока = 50% = 0,5 (или в дробной записи 50/100 = 1/2)

- Четверть яблока = 25% = 0,25 (или в дробной записи 25/100 = 1/4)

- И так далее…

Теперь разберёмся с умножением. Как умножать яблоко на половину?

1 яблоко умножаем на единицу получаем 1 яблоко (из школьной программы вспоминаем 1*1 = 1, умножение в физическом смысле означает, сколько раз мы взяли предмет). Если умножать яблоко на два, это означает что мы взяли яблоко 2 раза.

И наконец, как вычислить проценты?

1 яблоко * 1 (или 100%) = 1 яблоко

1 яблоко * 0,5 (или 50% или 1/2) = половине яблока

1. Как посчитать скидку в 30%? Если мы даём скидку в 30% от цены, это значит что цена со скидкой будет равна исходной цене за вычетом суммы скидки, а именно: цена со скидкой = исходная цена — исходная цена*0,3 (или 30%)

Можно пойти с другой стороны: цена со скидкой будет равна 70% от исходной. Математически это вычисляется так = цена * 0,7.

Пример: Цена на бутылку виски 1000р., скидка в 30% означает, что цена будет считаться по формуле 1000р. — 1000р. * 0,3 (или 30%) = 700р., или вторым способом 1000р. * 0,7 (или 70%) = 700р.

На самом деле второй способ выходит из первого путём математического сокращения уравнения, где X — исходная цена, а Y — цена со скидкой.

Y = X — X*0,3 = X*(1 — 0,3) = 0,7*X

2. Как сделать надбавку 25% (из оптовой цены получить розничную)? Почему-то на практике я выяснил, что этот пример даётся сложнее.

Нужно к исходной цене добавить ещё 25%. Как описано выше, 25% — это четверть яблока, тогда оптовая цена наших услуг будет целое яблоко, а розничная яблоко и ещё четвертинка.

Пример: Цена на бутылку виски 1000р., надбавка в 25% означает, что цена будет считаться по формуле 1000р. + 1000р. * 0,25 (или 25%) = 1250р., или вторым способом 1000р. * 1,25 (или 125%) = 1250р.

Как и пример выше, умножение на 1,25 получается из математического упрощения уравнения, где X — исходная оптовая цена, а Y — розничная цена после наценки.

Y = X + X*0,25 = X*(1 + 0,25) = 1,25*X

Что такое НДС?

НДС — это способ получения бюджетом страны частичной стоимости товара, услуги или работы. В итоге покупатель платит продавцу налог со стоимости товара (работы, услуги), а продавец перечисляет НДС в федеральный бюджет. При этом продавец имеет право уменьшить сумму начисленного к уплате НДС на сумму входного НДС по приобретенным им товарам (работа, услугам).

Подробнее см. в нашем материале «Что такое налоговые вычеты по НДС?».

В России максимальная ставка по НДС (28%) была установлена в 1992 году. С 2004 и до 2019 года она составляла 18%. В настоящее время (с 01.01.2019) ставка налога равна 20%. Но также существует определенный перечень операций, в отношении которых применяются пониженные ставки — 10 и 0%.

О том, с какого года у налогоплательщиков появилась возможность отказываться от применения ставки 0%, читайте в публикации «Нулевая» ставка НДС стала необязательной».

Товары, облагаемые базовой ставкой 18%

Четкого перечня товаров, облагаемых ставкой в 18%, нет. Сюда входят все наименования, не вошедшие в список с пониженной 10% ставкой или вовсе освобожденных от налога.

Это широкий спектр товаров промышленного и бытового использования: одежда и обувь для взрослых, мебель, текстиль, керамика, бытовая и электронная техника, промышленное оборудование, бытовая химия, флористика, продукты питания и т.д.

Категории медицинских товаров, реализующиеся по базовой ставке:

- косметические средства;

- БАД и лечебное питание;

- ветеринарные товары;

- дезинфекционные препараты;

- вещества медицинского назначения, не являющиеся лекарственными.

Как видно, не все, что продается в аптеке, имеет пониженный налоговый процент.

ЕНВД и маркированные товары: долгожданное разъяснение

Проблема

Лица, которые применяют ЕНВД и продают товары, не относящиеся к розничной торговле, считаются утратившими право на ЕНВД. С 1 января 2020 года к розничной торговле не относится реализация:

- лекарственных препаратов, подлежащих обязательной маркировке средствами идентификации;

- обувных товаров и предметов одежды, принадлежностей к одежде и прочих изделий из натурального меха, подлежащих обязательной маркировке средствами идентификации.

В налоговом законодательстве не уточнено, вправе ли налогоплательщик, реализующий в одном магазине (аптеке) маркированные и немаркированные товары, применять ЕНВД при реализации розницы и УСН (ОСНО) — при реализации маркированных товаров. Из анализа норм глав 26.2 и 26.3 НК РФ следует, что совмещать ЕНВД по рознице и УСН (ОСНО) по маркированным товарам можно, если деятельность ведется в разных муниципалитетах. Но это не всегда реализуемо в рамках одной торговой точки или аптеки.

Решение вопроса

В 2020 году в отношении предпринимательской деятельности по реализации товаров, относящейся к розничной торговле, в целях главы 26.3 НК РФ, налогоплательщик вправе применять ЕНВД, а в отношении предпринимательской деятельности по реализации товаров, не признаваемой розничной торговлей — общий режим налогообложения или УСН.

При этом согласно пункту 7 статьи 346.26 НК РФ налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей налогообложению ЕНВД, иные виды предпринимательской деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей налогообложению единым налогом, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения».

Комментарий: несмотря на то что Минфин дал рекомендации в отношении лекарственных средств, полагаем, что ими можно руководствоваться и при реализации иных маркированных и немаркированных товаров.

Классификатор ндс 10 и 18 на продукты питания

Печатные издания (за исключением периодических печатных изданий рекламного или эротического характера)

- периодические печатные издания;

- книжная продукция, связанная с образованием, наукой и культурой.

Под периодическим печатным изданием понимается газета, журнал, альманах, бюллетень, иное издание, имеющее постоянное название, текущий номер и выходящее в свет не реже одного раза в год. К периодическим печатным изданиям рекламного характера относятся периодические печатные издания, в которых реклама превышает 40 процентов объема одного номера периодического печатного издания. 4.

- море- и рыбопродукты, в том числе рыба охлажденная, мороженая и других видов обработки, сельдь, консервы и пресервы (за исключением деликатесных: икры осетровых и лососевых рыб; белорыбицы, лосося балтийского, осетровых рыб — белуги, бестера, осетра, севрюги, стерляди; семги; спинки и теши нельмы х/к; кеты и чавычи слабосоленых, среднесоленых и семужного посола; спинки кеты, чавычи и кижуча х/к, теши кеты и боковника чавычи х/к; спинки муксуна, омуля, сига сибирского и амурского, чира х/к; пресервов филе — ломтиков лосося балтийского и лосося дальневосточного; мяса крабов и наборов отдельных конечностей крабов варено-мороженых; лангустов);

- продукты детского и диабетического питания;

- овощи (включая картофель).

2.

Ндс на продукты питания

Внимание

НК РФ, уплата НДС по ставке 10 процентов устанавливается при продаже продуктов питания, детских товаров, печатной продукции, товаров, связанных с медициной. 1. Реализация продовольственных товаров, что предусмотрено в подпунктами 1 п.

2 ст. 164 НК РФ. Перечень данных товаров утвержден постановлением Правительства РФ от 31.12.2004 № 908 и включает в себя:

- скот и птицу (в живом весе);

- мясо и (или) мясные продукты. Исключение составляют деликатесные продукты питания (телятина, языки, вырезка, колбасных изделий высшего сорта, копченостей, запеченных говядины и свинины, консервов);

- молоко и молочные продукты питания.

Какая ставка ндс на продукты питания при их производстве и продаже?

Законодательство особых требований не предъявляет. Однако при запросе в предоставлении объяснений налоговыми органами следует быть готовым предоставить соответствующую документацию.

Наличие верно оформленных счетов-фактур от поставщиков позволяет в полной мере принять входящий НДС по сырью. НДС на продукты питания: проводки Пример. Организация «Восток» занимается производством хлебобулочных изделий.

Реализация сдобы происходит по ставке 10% НДС.

Какие ставки ндс действуют на продукты питания в 2021 году

Объектом налогообложения НДС являются все продукты и всевозможные услуги к продаже на территории РФ. Исключение составляют отдельные категории продукции, материалов и работ, утвержденные на законодательном уровне.

Продукты питания признаются объектом налогообложения. При этом ставки применяются разнообразные, в зависимости, от вида, сорта товара. В статье рассмотрим ндс на продукты питания со ставкой 10% и 18%, а также приведем пример проводок при производстве продуктов для питания.

Объекты налогообложения НДС Объектом налогообложения по НДС принято считать реализацию в пределах государства за некоторым исключением. Продукты питания также облагаются налогом вне зависимости от того, являются ли они товаром для перепродажи или представляют собой продукцию пищевого производства.

Ставка НДС на продукты питания различна.

Ставки ндс на продукты питания — список товаров

Периодическим печатным изданием является журнал, газета, альманах, бюллетень, либо другое издание, что имеет текущий номер, постоянное название и выходит в продажу не реже раза в год. Периодическим печатным изданием рекламного характера считается печатное издание, в котором реклама превышает объем 40 % информации одного номера данного издания.

4. Реализация медицинских товаров как отечественного или иностранного производства:

лекарственных препаратов (включая средства, что предназначены для клинических исследований медикаментов, фармацевтические субстанции, медикаменты, приготовленные аптечными предприятиями).

Для применения ставки НДС 10 процентов обязательным является наличие у предприятия регистрационного удостоверения на конкретное наименование медикамента. Если лекарственный препарат изготовлен непосредственно аптечным предприятием, то он не подлежит регистрации.

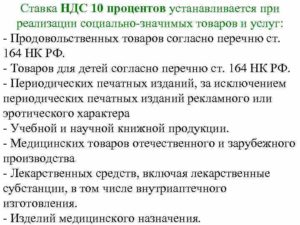

Перечень товаров облагаемых НДС по ставке 10 процентов

В основном НДС 10% распространяется на пищевые товары входящие в потребительскую корзину. Рассмотрим подробней, на какие товары НДС 10 процентов распространяется в соответствии с налоговым законодательством:

- Скот и птица поставляемые живьем для продажи с последующим забоем и переработкой или для иных нужд;

- Мясные продукты и мясо за исключением деликатесной продукции, включая различные копчености, телятину, варианты вырезки, консервацию деликатесного типа;

- Молочные продукты и пастеризованное, стерилизованное молоко – к этой категории относятся йогурты, мороженное, фруктовый лед и т.д.;

- Яйца и изделия на их основе;

- Растительное масло подсолнечное и прочих видов;

- Маргарин пищевые и продуктовые жиры для использования в кондитерском производстве, жиры для производства шоколада, топленых смесей;

- Соль и сахар;

- Зерновые культуры в очищенном или переработанном виде, отходы зерновых;

- Комбикорма на основе зерновые, смеси для корма животных;

- Мука, крупы;

- Макаронные изделия;

- Рыба живая кроме редких и относящихся к деликатесным типам. Среди них осетровые, дальневосточный и балтийский лосось, и ряд других рыб;

- Морепродукты, сельдь, охлажденная и замороженная рыба, кроме редких видов и икорной продукции, крабов и ряда других деликатесных морепродуктов;

- Все виды овощей;

- Фрукты местного производства.

Обратите внимание, что если компания производитель работает на экспорт, с конечным пунктом поставки за пределами РФ, то к ней применяется нулевая ставка, так как НДС является внутренним налогом. Однако, экспортер все равно должен предоставлять нулевую отчетность, а также необходимые разрешения от таможенной службы и прочих органов в налоговую по адресу регистрации компании

Еще одной товарной группой попадающей под десятипроцентную ставку, является продукция разработанная для детей. В частности, в нее входят:

- Кроватки детские из дерева и продуктов деревообработки;

- Трикотажные изделия, одежда, изделия из овчины, кроличьего меха, нижнее белье;

- Обувь летняя, зимняя, специальная;

- Постельные принадлежности;

- Памперсы и ряд гигиенических средств;

- Швейные изделия;

- Школьные принадлежности – тетради, ручки, карандаши, краски, пеналы, счеты, линейки и т.д..

Сниженная ставка необходима, чтобы обеспечить, свободный с финансовой точки зрения доступ к товарам являющимся социально значимыми. В случае с детскими принадлежностями, данное правило нацелено на создание более выгодных условий покупки для родителей и специальных учреждений по уходу за детьми.

В каких еще случаях НДС 10 процентов?

Есть дополнительная товарная группа, на которую распространяется действие сниженной налоговой ставки. В частности, к ней относятся медицинские товары и принадлежности, расходные материалы, мебель и прочая продукция медицинского назначения, для эксплуатации в специализированных медучреждениях или же для лечения на дому.

Также данное правило распространяется и в отношении печатных изделий. Периодических изданий, книг, журналов и т.д. Исключения составляют книги, журналы, газеты содержащие информацию рекламного или эротического характера.

Десятипроцентный налог применяется в отношении услуг авиаперевозок внутри страны. При предоставлении медицинских и ряда других платных услуг имеющих высокую социальную значимость. Полный перечень продукции и услуг, можно уточнить, обратившись в отделение ФНС или на их сайте в электронном формате.

Льготы

Отдельные хозяйственные операции по реализации (передаче) товаров (работ, услуг) не образуют объекта налогообложения по НДС, исчислять и уплачивать НДС при их осуществлении не требуется. Эти операции определены в

п. 2 ст. 146 НК РФ

.

При осуществлении некоторых операций, являющихся объектом налогообложения по НДС, организации и предприниматели не обязаны исчислять и уплачивать налог. Такие операции отнесены к категории льготных операций и освобождены от обложения НДС. Их перечень является закрытым и установлен ст. 149 НК РФ.

- Если плательщик одновременно осуществляет операции, подлежащие налогообложению, и операции, не подлежащие налогообложению, то он обязан вести раздельный учет таких операций (п. 4 ст. 149 НК РФ).

- Если освобождаемый вид деятельности лицензируется, то налогоплательщик может применять льготу только при наличии лицензии;

- Налогоплательщик может отказаться от применения льгот, указанных в п.3 ст. 149 НК РФ.

Освобождение от НДС

Согласно положениям НК РФ, применяется освобождение от выплаты НДС, когда продовольственная продукция сделана или сбывается в пунктах питания образовательных и медицинских организаций.

Этот акт закреплен в подпункте 5 пункта 2 статьи 149 НК РФ. Для подтверждения этого факта ответственному лицу необходимо предъявить свидетельства или сертификаты, по которым разрешается оказывать медицинские или образовательные услуги (письмо Минфина РФ от 03.12.2014 № 03-07-15/61906).

Цена продовольственной продукции, освобожденной от НДС, определяется по коду 1010232 раздела 7 декларации по НДС.

Если на производство или сбыт продовольственной продукции распространяется режим упрощенной системы налогообложения (УСН), то НДС также не начисляется. Эта норма закреплена в положениях пункта 2 статьи 346.11 НК РФ.

Она теряет силу при обстоятельствах, когда продовольственная продукция поставляется в РФ, или организация, пользующаяся УСН, является агентом.

Если организация действует в рамках ЕНВД, то согласно пункту 4 статьи 346.26 НК РФ, она освобождается от начислений НДС. Однако при этом необходимо соблюсти требования подпунктов 6–9 п.2 ст.346.26.

( 1 оценка, среднее 5 из 5 )

Калькулятор

| Сумма без НДС: | ₽ |

|---|---|

| НДС 10%: | ₽ |

| Сумма с НДС: | ₽ |

Сумма НДС прописью:

Аналогичный калькулятор НДС 20 процентов на нашем сайте.

Подтверждение права на ставку 10%

Для того, чтобы получить право работать по минимальному проценту начисления добавленной стоимости, потребуется предоставить в ФНС соответствующую документацию, подтверждающую деятельность компании в выбранной сфере и содержащую информацию о предоставляемых услугах или реализуемых товарных группах. Для этого, необходимо уточнить коды классификации из единого реестра экономической деятельности соответствующие реализуемой компанией продукции.

Далее данные коды вносятся в документы передаваемые в налоговую, в случае, если они попадают под правило минимального уровня налогообложения, производитель или продавец получают соответствующее разрешение и в дальнейшем расчеты производятся с начислением 10% НДС. Если же документы предоставлены после реализации, то расчет будет производиться исходя из максимального объема начислений – 20%, так как отсутствует возможность проверки реализованной партии продукции. Будьте внимательны при подготовке документов, желательно перепроверить данные и вписанные коды.

Предоставлять отчетность необходимо строго перед началом коммерческой деятельности. Это позволит избежать существенных непредвиденных расходов. Рекомендуем обратиться в отделение ФНС для получения дополнительной консультации у профильных специалистов.

Типы товаров медицинского назначения, по которым происходит льготное регулирование

В перечень товаров, облагаемых НДС по ставке 10%, включены следующие объекты:

- Медикаменты, обозначенные в реестре, имеющиеся удостоверение и зачисленные в список, узаконенный распорядительным документом от 15.09.2008 № 688. К медикаментам, изготовленным фармацевтической организацией и не подлежащим регистрации, применение уменьшенной шкалы законно при наличии рецептурного бланка на него или требования медицинского учреждения. Ставка НДС 10% перечню товаров 2018 разрешено применять при реализации импортируемых в страну медикаментов, предназначенных для разовых клинических исследований (см. Проблемы импортозамещения в современной России).

- Медикаменты для лечения животных, включенные в список, узаконенный распорядительным документом российского правительства от 15.09.2008 № 688.

- Изделия медицинского назначения, по которым в налоговую структуру предъявляется либо регистрационный бланк на изделие, выданное в соответствии с регламентирующим документом Евразийского экономического союза или в соответствии с действующим ранее законодательством страны.

Налоговый агент не имеет право использовать ставку НДС 10 процентов для перечня товаров 2018 года, не имеющих удостоверения на медикаменты и изделия медицинского характера.

Как начислить НДС

Процесс расчета налога НДС, если известна стоимость товара без этого налога достаточно простой.

Для того, чтобы определить сумму налога, начисляемого по ставке 20%, используется такая формула расчета:

| Размер НДС 18% | = | Стоимость продукции, работ, без налога НДС | Х | 0,2 |

Если необходимо рассчитать итоговую сумму с НДС, то необходимо применить следующую формулу:

| Сумма вместе с НДС 18% | = | Стоимость продукции, работ, без налога НДС | Х | 1,2 |

В случае, если реализованные товары облагаются по льготной ставке 10%, то используется похожая формула:

| Размер НДС 10% | = | Стоимость продукции, работ, без налога НДС | Х | 0,1 |

Аналогично, для того, чтобы рассчитать сумму продажи вместе с налогом, нужно использовать такую формулу:

| Сумма вместе с НДС 10% | = | Стоимость продукции, работ, без налога НДС | Х | 1,1 |