Нематериальные активы: что к ним относится, классификация и учет

Содержание:

ВВЕДЕНИЕ

Нематериальные активы это такие активы которые способны приносит, экономическую выгоду, не имея материально вещественную форму, и используются более 1 года.

Например -это такие активы как:

- Вэб сайт

- Патенты

- нау-хау

- Компьютерная программа на право собственности (не 1с).

- База данных.

- НИОКР давший положительный результат.

- Деловая репутация.(При покупке организации если стоимость активов меньше чем цена покупки )

Самым главным нормативным документом по учету нематериальных активов (НМА), является ПБУ 14/07.(прочитайте этот ПБУ, как не как первоисточник).Инструкцией по применению плану счетов, для учета НМА предусмотрен счет 04.(об это счете позже).

Для принятия актива в качестве НМА должно соблюдаться следующее условие:

- Актив способен приносит экономическую выгоду.(например создали сайт и у вас увеличились продажи).

- Актив будет использоваться в течение больше одного года.

- Фирма не планирует продать этот актив в течение 12 месяцев.

- У актива нет материально вещественной формы (Например нельзя потрогать).

- Документально подтверждение наличия НМА.

- Стоимость можно определить.

НМА принимается на учет по первоначальной стоимости. Что такое первоначальная стоимость рассмотрим. Первоначальная стоимость объекта НМА это все расходы по приобретению (покупки)+ цена объекта НМА.

Это такие расходы как :

- Сумма уплаченный поставщику НМА

- Пошлины

- Не возмещаемые налоги.

- Консультационные услуги.

- Также другие расходы по приобретению НМА .

Если фирма создала сама НМА то такие расходы:

- Начисленные расходы по подрядной организации.(за выполнение работ).

- Заработная плата работникам занятые созданием НМА

- Страховые взносы от заработной платы.

- Другие расходы.

По НМА начисляется амортизация. Т.е стоимость НМА переноситься на затраты производства(счет 20, счет 26 итп), на затраты продажу(44 счет). Кредетуя счет 05.

ПБУ предусмотрено следующие методики начисления амортизации:

- Линейный метод.

- Метод уменьшения остатка.

- Пропорционально выпущенной продукции.

Эти методы рассмотрим в следующих уроках. Амортизация начинается начисляться с первого числа следующего за месяцем ввода в эксплуатацию НМА, и заканчивается, со следующего месяца за месяцем выбытии НМА. Начисление амортизации сожжет отражаться через счет 05.

Оценка нематериальных активов

Существуют следующие способы оценки нематериальных активов:

- фактическая (первоначальная) стоимость;

- остаточная стоимость;

- переоцененная стоимость.

Фактической (первоначальной) стоимостью нематериального актива признается сумма, исчисленная в денежном выражении, равная величине оплаты в денежной и иной форме или величине кредиторской задолженности, уплаченная или начисленная организацией при приобретении, создании актива и обеспечении условий для использования актива в запланированных целях.

Фактическая (первоначальная) стоимость определяется для объектов:

- приобретенных за плату у других организаций и лиц — по фактически произведенным затратам на приобретение объектов и доведение их до состояния, пригодного к использованию (оплата консультативных услуг, таможенные сборы и пошлины и др.);

- внесенных в счет вклада в уставный капитал — по согласованной стоимости;

- полученных безвозмездно от других организаций и лиц — по рыночной стоимости на дату принятия к бухгалтерскому учету в качестве вложений во внебюджетные активы;

- созданных в организации — в сумме фактических затрат на создание, изготовление.

Сведения о действующей цене должны быть подтверждены документально или экспертным путем. Расходы по созданию нематериальных активов в своей организации складываются из начисленной оплаты труда работникам, непосредственно занятым при создании нематериального актива или при выполнении НИОКР по трудовому договору отчислений на социальное страхование и обеспечение, материальных затрат.

Нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости, в балансе они отражаются по остаточной стоимости.

Остаточная стоимость нематериальных активов представляет собой расчетную величину, получаемую путем вычитания из первоначальной стоимости суммы амортизации, начисленной за все время эксплуатации объекта НМА.

Фактическая (первоначальная) стоимость нематериального актива, по которой он принят у бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ и ПБУ 14/2007.

Согласно ПБУ 14/2007 первоначальная стоимость НМА, по которой он был принят к бухгалтерскому учету, может изменяться в следующих случаях:

- организация проводит переоценку НМА;

- выявлено обесценение нематериального актива.

Переоценку НМА могут проводить только коммерческие организации по текущей рыночной стоимости. Переоценка нематериальных активов должна проводиться не чаще одного раза в год (на конец отчетного периода) путем пересчета их остаточной стоимости. При составлении бухгалтерской отчетности за текущий год результаты переоценки отражаются при формировании данных на конец отчетного года.

Сумма дооценки первоначальной стоимости и амортизации относится на счет 83 «Добавочный капитал», а сумма уценки — списывается на счет 91 «Прочие доходы и расходы».

НМА, которые не признаются нематериальными

Отдельные ОИС не имеют выраженных свойств НМА и не могут быть ими признаны.

Например, для подтверждения ноу-хау необходимы документы, позволяющие его идентифицировать как индивидуальный, принадлежащий именно данному субъекту предпринимательства и способный приносить экономическую выгоду в его деятельности. Наличие авторских прав на промышленные образцы, чертежи, формулы также требует документальных доказательств. Не могут включаться в состав НМА также расходы (иногда значительные) по созданию новых научных, технических исследований, не приведшие к положительному результату.

Например, для подтверждения ноу-хау необходимы документы, позволяющие его идентифицировать как индивидуальный, принадлежащий именно данному субъекту предпринимательства и способный приносить экономическую выгоду в его деятельности. Наличие авторских прав на промышленные образцы, чертежи, формулы также требует документальных доказательств. Не могут включаться в состав НМА также расходы (иногда значительные) по созданию новых научных, технических исследований, не приведшие к положительному результату.

Учет поступления и создания нематериальных активов

Бухгалтерский учет нематериальных активов ведут на счете 04 «Нематериальные активы» по первоначальной стоимости. Счет активный, сальдовый. По дебету счета 04 отражается сальдо и поступление нематериальных активов, по кредиту — их выбытие.

Основными видами поступления нематериальных активов являются:

- приобретение за плату;

- создание своими силами и с привлечением сторонних исполнителей на договорной основе;

- приобретение на условиях обмена;

- поступление от учредителей в счет вклада в уставный капитал организации;

- безвозмездное поступление (по договору дарения);

- поступление для осуществления совместной деятельности.

Основанием для оприходования объекта в состав НМА являются: свидетельства на право пользования, патенты.

Расходы, связанные с поступлением нематериальных активов по любой причине, относят вначале в дебет счета 08 «Вложения во внеоборотные активы» с кредита расчетных и материальных счетов: Д-т 08 К-т 76, 10, 70, 69.

После принятия к уче ту приобретенные или созданные нематериальные активы отражаются по дебету счета 04 «Нематериальные активы» и кредиту счета 08 «Вложения во внеоборотные активы» по первоначальной стоимости: Д-т 04 К-т 08.

В бухгалтерском учете поступление нематериальных активов отражается следующими проводками:

• При приобретении за плату:

1) Д-т 08 К-т 76 — на покупную стоимость;

Д-т 19 К-т 76 — на сумму НДС;

2) Д-т 04 К-т 08 — на первоначальную стоимость.

• При создании своими силами (юридическим лицом):

1) Д-т 08 К-т 10, 70, 69 — на сумму фактических затрат;

2) Д-т 04 К-т 08 — на первоначальную стоимость при принятии к учету

• От учредителей в счет вклада в уставный капитал:

1) Д-т 08 К-т 75/1 — на договорную стоимость;

2) Д-т 04 К-т 08 — на первоначальную стоимость.

• Полученных безвозмездно (по договору дарения):

1) Д-т 08 К-т 98/2 — на текущую рыночную стоимость;

2) Д-т 04 К-т 08 — на первоначальную стоимость;

3) Д-т 98/2 К-т 91 — на сумму ежемесячно начисленной амортизации списываем сумму доходов будущих периодов со счета 98/2 на счет 91, субсчет «Прочие доходы».

Стоимость безвозмездно полученного от других предприятий НМА включается в прочие доходы организации-получателя в размере ежемесячно начисленной суммы амортизации и облагается налогом на прибыль.

• Поступление НМА для осуществления совместной деятельности:

Д-т 04 К-т 80 «Уставный капитал» — на согласованную стоимость.

• Поступление НМА при получении имущества в доверительное управление:

Д-т 04 К-т 79 — на согласованную стоимость.

Согласно ст. 159 Налогового кодекса РФ, первоначальная стоимость НМА, созданных для собственных нужд, облагается НДС. Суммы НДС, уплаченные поставщикам ресурсов, которые использовались при создании НМА, подлежат возмещению из бюджета.

Синтетический учет по счету 04 ведут в журнале-ордере № 13.

Аналитический учет нематериальных активов ведут в карточке учета нематериальных активов (ф. НМА-1).

Оценка нематериальных активов

Принципы оценки НМА были изобретены экономистом Леонардом Накамурой, работающим в США. Он предложил три основных критерия для проведения оценки:

- Предполагаемый финансовый результат. То есть, нужно подсчитать, сколько прибыли принесет приобретенный или разработанный актив.

- Затраты, связанные с созданием или приобретением НМА.

- Увеличение операционной прибыли благодаря внедрению нематериальных активов.

ВАЖНО! Стоимость определяется исходя их цены объекта на момент его поступления. Обычно первичную стоимость можно определить исходя из заключенного договора на передачу прав

Они могут быть переданы предприятию на безвозмездной основе. В этом случае оценка проводится на основании рыночной стоимости на аналогичные объекты.

Основой оценки может быть совокупность расходов, сопутствующих получению актива. В перечень расходов могут входить:

- сумма, выплаченная продавцу;

- оплата посреднических услуг;

- получение консультаций, связанных с приобретением актива;

- таможенные сборы.

Сложнее будет провести оценку активов, которые были созданы самим предприятием. В стоимость будут включены следующие расходы:

- зарплаты разработчикам;

- социальные отчисления;

- материальные затраты для осуществления деятельности по разработке.

Первоначальная стоимость может изменяться только при переоценке или обесценивании. К примеру, организация купила патент, рыночная стоимость на который подскочила. Однако в дальнейшем произошло ее резкое снижение. Следует привести стоимость актива, указанную в бухгалтерских документах, в соответствие с реальной стоимостью.

Доработка и усовершенствование объектов НМА

Для нематериальных активов, в отличие от основных средств, понятие «модернизация» отсутствует. Как в этом случае учитывать расходы, например, на обновление (переработку) программного обеспечения, являющегося нематериальным активом?

В бухгалтерском учете согласно п. 16 ПБУ 14/2007 изменение фактической (первоначальной) стоимости НМА, по которой он принят к бухгалтерскому учету, допускается только в случаях переоценки и обесценения. Таким образом, расходы, связанные с модернизацией (модификацией, доработкой, усовершенствованием) нематериального актива, не увеличивают его первоначальную стоимость. Такие расходы нужно учитывать в составе расходов по обычным видам деятельности (п.п. 5, 7, 19 ПБУ 10/99. Согласно позиции Минфина России, затраты, относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе как расходы будущих периодов и подлежат списанию путем их обоснованного распределения между отчетными периодами в порядке, установленном организацией, в течение периода, к которому они относятся (письмо от 12.01.2012 № 07-02-06/5).

В налоговом учете также не предусматривается увеличение первоначальной стоимости нематериальных активов в связи с улучшением (изменением) их качеств (не предусматривается и переоценка (уценка) стоимости НМА до рыночной стоимости). Затраты на усовершенствование НМА можно учесть как прочие расходы, связанные с производством и реализацией в соответствии с пп. 26 или пп.49 пункта 1 статьи 264 НК РФ. В некоторых рекомендациях Минфин России высказывает точку зрения, что указанные расходы налогоплательщику следует распределять в соответствии с принципом равномерности признания доходов и расходов, при этом, организация вправе самостоятельно определить период, в течение которого будет признавать такие расходы (письмо от 06.11.2012 № 03-03-06/1/572).

Пример 3

|

В связи с производственной необходимостью ООО «Андромеда» заключило договор со сторонней организацией на модификацию программного обеспечения «Туманность Андромеды», учитываемого организацией в составе НМА. В сентябре 2015 года работы по модификации были приняты. Стоимость работ составила 88 092,90 руб. (в т.ч. НДС — 18 %). Учетной политикой организации определено, что расходы на модификацию для целей бухгалтерского и налогового учета будут признаваться равномерно в течение срока полезного использования программного продукта. |

Для равномерного распределения расходов по доработке НМА в соответствии с позицией Минфина в программе доступен механизм расходов будущих периодов для целей бухгалтерского и налогового учета.

Поступление работ по модификации регистрируется документом Поступление (акт, накладная) с видом операции Услуги (рис. 7).

Рис. 7. Учет расходов по модификации НМА

При заполнении поля Счета учета следует перейти по гиперссылке в одноименную форму и указать (для целей бухгалтерского и налогового учетов):

- счет затрат (97.21 «Прочие расходы будущих периодов»);

- наименование расхода будущих периодов — Модификация ПО «Туманность Андромеды» (выбирается из справочника Расходы будущих периодов);

- подразделение затрат;

- счет учета НДС.

В форме элемента справочника Расходы будущих периодов, кроме наименования, необходимо заполнить следующие реквизиты (рис. 8):

- вид расхода для целей налогообложения;

- вид актива в балансе;

- сумму РБП (справочно);

- порядок признания расходов;

- даты начала и окончания списания;

- счет затрат и аналитику списания затрат.

Рис. 8. Заполнение элемента справочника «Расходы будущих периодов»

Что касается входного НДС, то его можно принять к вычету единовременно в полной сумме в момент принятия к учету затрат по модификации НМА, поскольку НК РФ не содержит указаний на необходимость принятия НДС к вычету равными долями.

В результате проведения документа сформируются следующие бухгалтерские проводки (в том числе записи в ресурсах Сумма НУ Дт и Сумма НУ Кт):

- Дебет 97.21 Кредит 60.01

- — на стоимость работ по модификации программного обеспечения без НДС;

- Дебет 19.04 Кредит 60.01

- — на сумму НДС по приобретенным работам.

Начиная с октября 2015 года после выполнения регламентной операции Списание расходов будущих периодов стоимость работ по модификации НМА будет ежемесячно включаться в состав расходов равными долями.

ИС 1С:ИТС

Подробнее об отражении в учете операций с нематериальными активами см. в «Справочнике хозяйственных операций» в разделе «Бухгалтерский и налоговый учет» на .

Основные признаки НМА

Нематериальные активы организации представляют собой такие вещи, которые нельзя потрогать, но можно продать. Иногда — за большую сумму в ходовой валюте. Такие интеллектуальные ресурсы, как правило, включают в себя: ноу-хау, право на патент, другие авторские права. Могут входить в НМА и достижения в деловой репутации или в области селекции. И многое другое, что, не имея формы, тем не менее применяется в производственной деятельности.

Подобные ресурсы необходимо учитывать в качестве собственности организации. Они подлежат не только использованию и реализации, но и обмену, и иному финансовому применению. Таким образом, любая коммерческая структура может обладать НМА, но не все умеют получать доход от их использования в производстве своей продукции. Ну, а те, кто не упускает такой возможности, по-разному осуществляют учет нематериальных активов.

258 статья Налогового Кодекса в 3 пункте и «Положение о бух. учете» в пунктах со 2 по 4 декларируют, что актив принадлежит к НМА, когда он:

- Не имеет отношения к вещам.

- Применим для получения экономических выгод и непосредственно используется в управлении предприятием или в производственной деятельности. В том числе — для оказания услуг или исполнения заказов. Обязательный нюанс — все вышеперечисленное должно происходить на протяжении более 1 календарного года.

- Не планируется к продаже в ближайшей перспективе на аналогичный период.

- Принадлежит предприятию на законных основаниях (авторское свидетельство, патент и пр.), которые позволяют запретить его эксплуатацию прочим организациям и предпринимателям.

- Обладает обоснованно рассчитанной ценой.

В более общем смысле, нематериальные активы не должны проходить по учетам материальных ресурсов и обладать идентификационными признаками. Предприятие применяет их в конкретных производственных или управленческих мероприятиях, что приносит определенную прибыль (впрочем, это также сопряжено с затратами).

Создание нематериальных активов

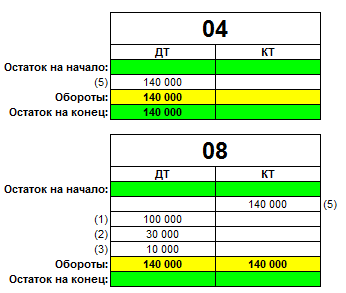

При создании НМА своими силами, все затраты собираются на счете 08, потом списываются на счет 04.

Проводки:

- Дебет 08 Кредит 60,70,69итп-Отражены все расходы по созданию НМА

- Дебет 04 Кредит 08-(Списан дебетовый обороту по счету 08)-НМА принят в качестве НМА.

Рассмотрим пример:

Организация создает вэб сайт своими силами:

Затраты на создании составили:

- Зарплата работникам-100 000 рублей.

- Страховые взносы от заработной платы-30 000 рублей(100 000*0,3).

- Консультационные расходы, от других организаций 12000 рублей (втч НДс 20%).

Решение:

- Дебет 08 Кредит 70- 100 000 рублей- Начислено Зп работникам.

- Дебет 08 Кредит 69-30000 рублей- Начислено страховые взносы от ЗП

- Дебет 08 Кредит 60-10 000 рублей. (12000/120*100)-консультационные расходы.

- Дебет 19 Кредит 60-2000 рублей (12000/120*20)-НДС от консультационных услуг.

- Дебет 04 Кредит 08-140 000 рублей (100 000 +30 000+10000)-Сайт принят в качестве НМА.

Комментарии: В ходе создания сайта расходы на домен и хостинг в первый месяц могут включаться в первоначальную стоимость.

Схема 3 Отражение операций по созданию НМА на счетах (самолетиках)

Нематериальные товары как товары

Есть компании, которые продают свою интеллектуальную собственность только как актив. Такие компании на самом деле не производят товары ( fabless ), но — в самом широком смысле — строят планы и лицензируют их для производственных компаний. Несколько примеров:

- Дизайн микросхемы (см. Также: IP Cores , Rambus Incorporated )

- Дизайн яхт

В патентной сфере владельцев патентов, которые ненадлежащим образом используют свои монопольные права, иногда называют патентными троллями . Сюда входят, в частности, патентообладатели, которые сами не исследуют и не производят товары ( непрактикующие организации ). С точки зрения конкуренции, их использование власти в значительной степени отвергается.

Документы при поступлении нематериальных активов

Акт приемки-передачи нематериального актива

Нематериальные активы приходуют на основании акта приемки-передачи. По общему правилу акт составляет комиссия, назначаемая приказом руководителя.

В состав комиссии, как правило, включают представителей администрации предприятия, работников бухгалтерии, а также специалистов, способных оценить нематериальный актив.

Типового бланка акта приемки-передачи нематериального актива нет. Однако в качестве исходного образца такого акта вы можете использовать бланк акта (накладной) приемки-передачи основных средств (форма № ОС-1).

В акте должны быть указаны: первоначальная стоимость актива, срок его полезного использования, порядок начисления амортизации. Акт составляют в одном экземпляре.

Карточка учета нематериальных активов

На каждый объект нематериальных активов бухгалтер должен завести специальную карточку (форма № НМА-1). Ее форма утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а.

Карточку оформляют в одном экземпляре на каждый объект нематериальных активов.

В графе 8 ставят норму амортизации (например, 10%), если амортизацию на нематериальный актив вы начисляете линейным способом или способом уменьшаемого остатка. Если амортизацию на нематериальный актив вы начисляете способом списания стоимости пропорционально объему выпущенной продукции, то в этой графе сделайте соответствующую пометку.

В графе 11 «Способ приобретения» указывают, каким образом нематериальный актив поступил в собственность организации (например, «приобретен за плату» или «получен безвозмездно»).

Графы 13–17 заполняют, когда объект нематериальных активов будет списан с баланса организации (например, продан).

В разделе «Краткая характеристика объекта нематериальных активов» указывают основные характеристики нематериального актива, не указанные в прилагаемой к нему документации.

Карточку заполняет бухгалтер на основании документов об оприходовании объекта нематериальных активов.

Пример заполнения строки 1110 “Нематериальные активы”

Приведем пример того, как заполняется строка 1110 “Нематериальные активы” Бухгалтерского баланса. Предположим, что некое ООО отражает вложения в НМА обособленно, по отдельной самостоятельно введенной в баланс строке раздела I. Если компания получает незначительные показатели вложений, отражение производится по строке 1190.

Значения по сч. 04 и сч. 05 в бухучете данного ООО (в рублях):

| Показатель | На 31 декабря 2014 года |

| 1 | 2 |

| 1. По Дт сч. 04 | 1 970 500 |

| 2. По Кт сч. 05 | 297 522 |

Фрагмент баланса за предшествующий (2013) год:

| Пояснения | Наименование показателя | Код | На 31.12.2013 | На 31.12.2012 | На 31.12.2011 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1.1 | |||||

| 1.2 | Нематериальные активы | 999 | 1544 | 1422 | 759 |

| 1.3 |

Переоценка нематериальных активов предприятием не осуществляется.

Решение. Показатели по строке 1110 будут следующими:

- 1 970 500 – 297 522 = 1 672 978 рублей – на 31.12.2014,

- 1544 т.р. – на 31.12.2013,

- 1422 т.р. – на 31.12.2012.

В Бухгалтерском балансе заполненная строка 1110 будет выглядеть следующим образом:

| Пояснения | Наименование показателя | Код | На 31.12.2014 | На 31.12.2013 | На 31.12.2012 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| АКТИВ | |||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||

| 1.1 | |||||

| 1.2 | Нематериальные активы | 1110 | 1672 | 1544 | 1422 |

| 1.3 |

Объекты нематериальных активов

Права на результаты интеллектуальной деятельности дают владельцам некоторые привилегии и, как правило, создают для них некоторую прибыль. В международной практике при использовании этих прав в производственной деятельности предприятия употребляют понятие «нематериальные активы» (неосязаемые активы).

По происхождению нематериальные активы квалифицируют как права, возникающие из соглашений, заключенных для создания или приобретения конкретного вида нематериальных активов с целью получения договаривающимися сторонами некоторых экономических выгод.

В российском законодательстве к нематериальным активам относят используемые в хозяйственной деятельности в течение периода, превышающего 12 мес., и приносящие доход права, возникающие из:

- авторских и иных договоров на произведения науки, литературы и искусства, на объекты смежных прав, программные продукты, базы данных и др.;

- патентов на изобретения, промышл. образцы, селекционные достижения;

- свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование;

- коммерческой или служебной тайны;

- прав на «ноу-хау» и др.

Кроме того, нематериальные активы включают:

- организационные расходы,

- результаты законченных НИОКР и проектно-изыскательских работ,

- гудвилл (деловую репутацию организации).

В зависимости от назначения и функций, выполняемых в производственной деятельности, выделяют следующие виды нематериальных активов:

- интеллектуальную собственность,

- промышленная собственность,

- отложенные затраты,

- авторское право,

- деловую репутацию (гудвилл).

Интеллектуальная собственность — специальная категория нематериальных активов, представляет собой права на результаты интеллектуальной деятельности. Интеллектуальную собственность подразделяют на промышленную собственность, авторское право и смежные с ним права.

К промышленной собственности относятся права на:

- изобретения,

- полезные модели,

- промышленные образцы,

- товарные знаки,

- знаки обслуживания,

- наименования мест происхождения товаров,

- права по пресечению недобросовестной конкуренции.

Авторское право распространяется на произведения науки, литературы, искусства, аудио-видео-радио записи, в том числе программные продукты и базы данных. Смежные права включают права исполнителей, производителей фонограмм и организаций эфирного и кабельного вещания.

Отложенные затраты охватывают организационные расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал, а также затраты на осуществление и приобретение НИОКР с целью их использования в собственном производстве.

Деловая репутация складывается в процессе хозяйственной (предпринимательской) деятельности и представляет собой ряд положительных, присущих конкретному предприятию и неотделимых от него обстоятельств (преимуществ):

- выгодное географическое расположение;

- отлаженная система сбыта и снабжения;

- качество производимых товаров;

- известность на рынке;

- деловые связи;

- высокотехнологичное производтство;

- наличие «ноу-хау», человеческие ресурсы, профессиональный уровень персонала и его высокие моральные качества и т.д.

Нематериальный актив (гудвилл) возникает только в результате купли-продажи предприятия как единого имущественно-финансового комплекса и отражается в балансе предприятия-покупателя.

Нематериальные активы могут:

- создаваться на предприятии или приобретаться со стороны;

- вноситься учредителями в счет их вкладов в уставный капитал предприятия;

- быть получены как вклад в совместную деятельность или в порядке безвозмездной передачи.

Нематериальные активы используют как источник дополнительного дохода предприятия (их можно продать, внести как взнос при организации совместной деятельности или в уставный капитал других предприятий).

Создание, использование, приобретение (продажа) и выбытие нематериальных активов осуществляются на основании гражданско-правовых договоров. В зависимости от вида нематериальных активов это могут быть:

- договор о создании и передаче научно-технической продукции;

- договор о выполнении НИОКР;

- авторский или лицензионный договор;

- учредительный договор;

- договор о передаче «ноу-хау» и т.д.

Далее:

- нематериальные активы,

- нематериальные поисковые активы,

- материальные активы,

- материальные поисковые активы,

- монетарные активы,

- немонетарные активы,

- финансовые активы,

- внеоборотные активы,

- прочие внеоборотные активы,

- амортизируемые активы,

- операционные активы,

- оборотные активы,

- чистые оборотные активы.

Что такое нематериальные активы

Нематериальные активы – это те объекты, которые не обладают материально-вещественным воплощением, но при этом приносят прибыль и используются в производстве более одного календарного года.

В общем виде НМА обычно сводятся к авторским правам, правам на патенты, ноу-хау, селекционные достижения, деловой репутации и прочим подобным активам. Иными словами, нематериальные активы – это объекты интеллектуальной собственности, непосредственно используемые в производстве, но не являющиеся материальным предметом, который, грубо говоря, «можно потрогать».

Отсутствие материальной формы – это ключевое отличие НМА от основных средств. В остальном, с точки зрения использования и учёта, эти категории активов довольно схожи: они могут быть оприходованы через покупку, самостоятельное создание или внесение в УК от учредителя; они амортизируются, используются более 12 месяцев и не предназначаются исключительно для перепродажи.

В бухгалтерском балансе они также отображаются по-разному. Есть строка баланса «Основные средства», есть строка «Нематериальные активы». Что касается текущего бухгалтерского учёта, то проводки, связанные с НМА, проводятся по 04 счету «Нематериальные активы», а также 05 счету «Амортизация нематериальных активов».

К примеру, пекарня изобрела новую технологию производства пирожков и запатентовала её. Оборудование, задействованное в процессе производства, будет являться основными средствами, продукты – материалами, сами пирожки – готовой продукцией и товарами, а вот запатентованная технология будет относиться к НМА.