Кто такие резиденты и нерезиденты простыми словами

Содержание:

Физическое лицо как налоговый резидент

НР является субъектом обложения налогов. Он имеет подобный статус из-за своего постоянного местонахождения. Все плательщики налоговых пошлин делятся на людей, которые являются резидентами и нерезидентами данного государства. Причисление плательщика налогов к данной группе обусловливает наличие его налогового статуса и надлежащую ему ответственность.

НР является физ. лицо, постоянно проживающее на территории Российского государства. Это касается и иностранных жителей, и лиц, не имеющих гражданства, однако которые по факту проживают на её территории не менее ста восьмидесяти трёх дней на протяжении всего года.

Статус резидентства в России необходимо продлевать каждый год. Есть такие ситуации, когда для установления резидентности одного лишь критерия о кратковременном проживании в государстве недостаточно.

В таком случае применяются другие признаки, а именно:

- месторасположение собственного жилья;

- личные и экономические связи;

- подданство.

Для юридического лица, являющегося плательщиком налогов,проводится тестирование в виде теста иностранной корпорацией, напрямую зависящее от той страны, в котором сформирован данный вид тестирования, а также фактического месторасположения, местности, в которой будет проводиться центральный контроль и управление, местности проведения действующего менеджмента фирмой, деловой цели.

Стоит отметить! Для того, чтобы быть НР юридические лица обязаны делать взносы в бюджет того государства, к которому они имеют прямое отношение по статусу, установленному для них налоговым кодексом. Для каждого физического лица это считается принципиальным, так как от него зависит, какай налог необходимо платить тринадцать процентов как для резидента либо тридцать процентов как для нерезидента, потому что разница в сумме очень большая. Для определения статуса резиденства гражданство не играет никакой роли.

А вот статус ФЛ НР имеет свои свойства, которые заключаются в том, что те лица, которые имеют статус резидентсва платят налог на доходы физических лиц только по прибыли, полученной лишь от источников страны. Статус резиденства они восстанавливают на каждый период выплаты компенсации.

Важно! Возвращение лишних денежных средств по налогу на доходы физических лиц возможно производить лишь в конце года. Осуществляется возврат непосредственно через налоговую структуру

На данный вид налогоплательщиков не оказывают влияние правила о стандартных, имущественных и социальных налоговых вычетах.

Засвидетельствовать статус резидентстваесть возможность при помощи всякого официального документа, который удостоверяет фактическое проживание на территории Российского государства больше ста восьмидесяти трёх дней. Подобными документами считается паспорт, где стоит пометка о приезде в данное государство, билеты, визы с печатями, справка о регистрации по месту временного пребывания.

https://youtube.com/watch?v=14biBPasjfw

Как подтвердить резидентский статус?

Чтобы иметь приятную ставку по подоходному сбору или же претендовать на налоговые послабления, нужно быть уверенным в собственном статусе резидента РФ. Статус этот не только должен подходить под нужное число дней пребывания в стране, но и отвечать критериям, характерным для резидента.

В первую очередь, резидент должен быть организованным и законопослушным работником, регулярно отчисляющим в казну подоходные налоги. При официальном трудоустройстве статус резидента подтверждается справкой 2-НДФЛ из бухгалтерского отдела, где указан статус гражданина и его налоговая ставка. Поэтому работающие граждане беспокоиться о подтверждении резидентства не должны.

Если плательщик гражданином страны не является, или же получает доход самостоятельно, или имеет отношение к иным категориям жителей России, ему придётся подтвердить статус резидента, так сказать, вручную. Для этого следует направиться в ФНС с соответствующим заявлением. Документ хоть и не имеет чёткой структуры и формата, утверждённых законодательно, в нём нужно отразить следующее:

- данные обращающегося (ФИО, место жительства, адрес проживания);

- год, за который требуется подтверждение резидентства;

- копия ИНН;

- документы, прилагаемые к заявлению (например, справки об отчисленных налогах или ксерокопия загранпаспорта);

- контактные данные (номер телефона).

Помимо указанных документов потребуется приложить ксерокопию контракта с работодателем, подтверждающего трудоустройство человека в фирме, осуществляющей деятельность в стране, таблицу, где рассчитаны дни непрерывного пребывания в России (напоминаем, не менее, чем 183 дня). Документами, подтверждающими этот факт, могут быть выписки из журнала труда, табель учёта времени сотрудников или справка с рабочего места, заверенная отделом кадров.

Конкретный список бумаг, по которым устанавливается срок нахождения гражданина в стране и вне её, официально законом не утверждён. Поэтому можно использовать любые документы: паспорт и загранпаспорт, дипломатические документы, миграционную карту, удостоверения личности работников и подобное. Единственным документом, могущим подтвердить статус резидента по закону, является свидетельство из налоговой. Специалисты могут рассматривать заявление о просьбе подтвердить статус в течение сорока дней.

Резиденты Российской Федерации

Согласно действующим законам, статус резидента РФ зависит не от подданства субъекта, а от сроков его нахождения на территории страны. Особую роль его наличие/отсутствие играет в налоговом законодательстве и банковской сфере. При этом понятие резидента в том и в другом случае имеют ряд существенных отличий.

Резидент для налоговых органов

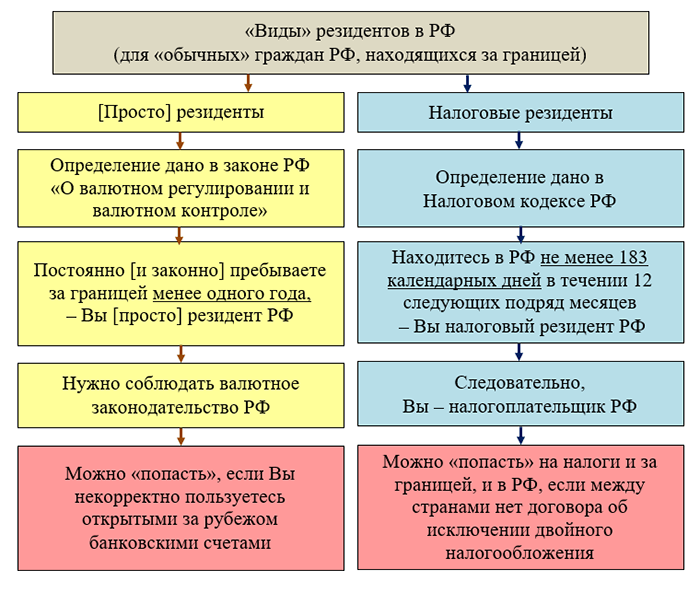

Определение того, кто является налоговым резидентом РФ, содержится в ст. 207 НК. В ней указано, что данным статусом обладают:

- Физические лица, проживающие на территории России свыше 183 дней в течение календарного года. При этом срок пребывания может быть как непрерывным, так и прерывающимся на различные периоды. Допускаются перерывы нахождения в РФ длительностью до полугода при обучении, отдыхе и лечении за рубежом.

- Находящиеся на воинской или государственной службе и служащие органов местного самоуправления, командированные за пределы РФ (независимо от срока пребывания за пределами страны).

Те, кто не относится ни к одной из указанных категорий, не является налоговым резидентом России. Также этот статус утрачивают те, кто, выполняя обязанности торгового представительства, находятся за пределами страны свыше установленного законодательством срока.

Преимущества резидентов перед нерезидентами

Основным преимуществом обладателей статуса резидента является пониженная ставка налога на доходы. Для них она составляет 13%, в то время как нерезиденты оплачивают НДФЛ по ставке 30%. Учитывая это, а также обстоятельства, дающие право на резидентство, получается, что иностранцы со статусом резидента находятся в более выгодных условиях, чем граждане РФ, зарабатывающие деньги в России, но большей частью проживающие за пределами страны.

Обязанности налоговых резидентов РФ

Те, кто являются резидентами с точки зрения налогового законодательства, наряду с уменьшенным процентом по НДФЛ, имеют и ряд обязательств, в том числе:

- необходимость уведомлять налоговую РФ об открытии новых счетов в любой стране мира;

- предоставление отчета обо всех движениях денежных средств на иностранных счетах за год.

Нерезиденты же оповещать о своих финансовых делах налоговые службы РФ не обязаны.

Валютное резидентство

В данном случае для определения статуса резидента необходимо руководствоваться Федеральным Законом №173-ФЗ «О валютном регулировании и валютном контроле», принятом в 2003 году. Согласно этому документу, резидентами являются:

Граждане РФ. Исключение составляют те россияне, которые проживают за пределами своей страны дольше 12 месяцев

При этом не важно, имеет ли гражданин РФ какую-либо визу (или иной разрешительный документ), дающую ему право находиться в иностранном государстве, или нет.

Иностранцы и лица без гражданства, выразившие желание постоянно проживать на территории РФ, получившие ВНЖ.

Все остальные категории считаются нерезидентами.

Что дает статус резидента при банковских операциях

Согласно законодательству России валютные резиденты имеют право на:

- дарение, завещание, приобретение или отчуждение коллекционных денежных знаков;

- открытие счетов в иностранной валюте в любом банке.

Нерезиденты, в свою очередь, могут открывать счета в строго определенных уполномоченных банках. Это же касается и перечисления валютных средств – эти операции возможны только между счетами, расположенными в уполномоченных банках.

Подтверждение своего статуса для налоговой и банка

При возникновении спорных моментов (для определения статуса) может потребоваться предоставление в соответствующие службы копии загранпаспорта с отметками о пересечении границы РФ, а также вида на жительство или визы, дающих право на проживание в другой стране.

В чем разница между резидентом или нерезидентом

Вопрос о том, дает ли статус иностранца с видом на жительство право считаться резидентом, возникает, когда мигрант трудоустраивается в частную или государственную организацию

В остальных вопросах эта разница не является важной

Кто такой резидент

Резидент — человек или организация, зарегистрированные в каком-либо государстве, постоянно там находящиеся, соблюдающие его законы. Этот термин чаще употребляется в сфере налогообложения.

Резидентами РФ считаются:

- лица, имеющие российское гражданство;

- физические лица, которые имеют гражданство другой страны, либо не являются гражданами какого-либо государства, не покидающие пределы России на срок больше 183 дней в год;

- оформленные по законодательству РФ юридические лица;

- представительства иностранных компаний, соответствующие требованиям законодательства РФ;

- представительства и консульства России за рубежом.

Кто такой нерезидент

Нерезидентами государства считаются его граждане, иностранцы, большую часть календарного года находящиеся за его пределами, а также люди, имеющие вид на жительство, но живущие в данной стране менее 6 месяцев в год.

Следует помнить о том, что человек, имеющий паспорт одного государства, но постоянно живущий в другом, становиться нерезидентом своей родной страны.

Особенности налогообложения

В Налоговом кодексе РФ имеется запись о том, что нерезиденты, за исключением беженцев и специалистов с высокой квалификацией, платят подоходный налог в размере 30% от дохода. Остальные же выплачивают 13% от общей суммы дохода.

Иностранцы, являющиеся резидентами РФ, в этом случае приравниваются к гражданам страны.

Если работодатель взимает подоходный налог в размере 30% от зарплаты человека, который проживает на данный момент в России и работает там в течение 183 дней, скорее всего он перестраховывается.

В конце года иностранный сотрудник сможет получить 17% от уплаченного подоходного налога. В дальнейшем ставка налога для мигранта будет снижена до 13% от заработка.

https://youtube.com/watch?v=dXZndSsW01E

Правовое определение понятий

В Налоговом кодексе РФ указано, что человек, имеющий вид на жительство, наделен правом пользоваться льготами резидента, если живет и работает на территории этой страны как минимум 183 дня из последних 365.

Если срок его нахождения в стране меньше, он считается нерезидентом федерации.

В срок нахождения в пределах государства включаются день приезда и отъезда из нее. Если мигрант пересекал границу для лечения или обучения, он не теряет своего положения. После возвращения он может выплачивать налог в размере 13% от суммы заработка.

Ошибочные мнения по поводу статуса резидента РФ

Часто люди думают, что резидентами являются только граждане страны, а мигранты не смогут получить этот юридический статус. Ошибочно мнение, что его получают автоматически при получении ВНЖ.

Чтобы понять, какой налог взимать с сотрудника с видом на жительство, является ли он резидентом на определенное число, надо отсчитать от даты 365 дней и узнать, сколько дней в этот год иностранец провел в пределах федерации.

Многие стоящие на миграционном учете иностранных граждан РФ часто не знают, какие преимущества дает статус постоянного жителя страны. При получении ВНЖ они получают право выполнять следующие действия:

- не покидать страну до того времени, как истечет срок действия полученного документа;

- выезжать из РФ и возвращаться в нее без визы;

- находиться за пределами государства до 6 месяцев в году;

- свободно выбирать город проживания в стране;

- участвовать в муниципальных выборах по месту регистрации;

- возможность пользоваться банковскими услугами.

https://youtube.com/watch?v=14biBPasjfw

Статус резидента влияет только на ставку налогообложения. Гражданин, положение которого не определено, но имеющий ВНЖ, имеет возможность вернуть уплаченные 17% заработка.

Даже если работодатель вычел налог в размере 30% от дохода, если человек являлся резидентом страны, мигрант может доказать свою правоту, предоставив в бухгалтерию какие-либо документы, свидетельствующие о сроках его нахождения в РФ (проездные билеты, счета за гостиницу и т. д.).

Кто такой резидент?

Немногие знают, кто такой резидент и нерезидент. Первое понятие трактуется так:

- Это физлицо, имеющее беспрерывную регистрацию страны, а также беспрестанно проживающее в ней, применительно канонов РФ, в течение 183 дней финальных 12 месяцев. Либо это юрлицо, организация, не являющаяся юрлицом, дипломатическое или иное официозное представительство, созданное согласно канонам РФ, пребывающее на ее землях или за пределами.

- Резидентом также именуют юр- или физлицо, беспрестанно проживающее или оформленное в данной стране. Физлицо является резидентом державы, если проживает в ней больше 6 месяцев в данном налоговом году, владеет там «центром своих деловых и жизненных интересов» или удовлетворяет иному критерию, заданному внутренними законами этого края. Для юрлиц этот статус обычно назначается на базе места их регистрации, образования, дислокации «центра управления», иных подобных критериев.

- Так именуют физ- или юрлицо, оформленное в стране, на которое в полной мере распространяются национальные законы.

- Резидентом также является гражданин какой-нибудь иной страны, беспрестанно проживающий в данном государстве.

- Также это лица, беспрестанно проживающие в РФ на базе вида на жительство, предусмотренного канонами РФ, лица без гражданства и иноземные граждане.

- А еще это физические лица, налогоплательщики, фактически пребывающие в РФ не менее 183 суток в течение конечных 12 месяцев.

- В отдельных государствах резидентами именуют иноземцев и заморские организации, которые имеют всю полноту обязанностей и прав внутри страны нахождения.

- Это физлица, имеющие стабильное место жительства в РФ, в том числе временно пребывающие за границами РФ.

- Также это и юридические лица, созданные согласно канонам РФ, а также их представительства и филиалы, но размещенные за границами РФ.

- Кроме того, это организации, не являющиеся юрлицами, основанные в соответствии с канонами РФ, дипломатические или иные представительства, размещенные за границами РФ, их представительства и филиалы.

Особенности статуса

Для резидентов и нерезидентов ставки налога и перечни облагаемых доходов различаются. Нерезидент не вправе рассчитывать на налоговые вычеты, в отличие от резидента. Такие выводы следуют из анализа нескольких статей НК РФ (ст. 210 п. 3-4, ст. 220 п. 1 пп. 1, ст. 224 п. 1, 3, ст. 209). Основная налоговая ставка для резидента — 13%, для нерезидента — 30%. Нюансы применения налоговых ставок подробно описаны в ст. 224 НК РФ.

Удержание и уплата НДФЛ может производиться налоговым агентом и самим лицом, получившим доход. В первом случае отсчитывать срок 12 месяцев «назад» и определять, является ли лицо резидентом, нужно от даты выплаты дохода. Такой вывод следует из ст. 226 – 4, ст. 223 НК РФ и ряда разъяснительных документов Минфина (например, письмо № 03-04-06/6-122 от 25/05/11 г.).

Если НДФЛ облагается доход, по которому налогоплательщик сам уплачивает налог, 12-месячный период – это год получения дохода, отсчитывать по календарю обратным порядком придется от 1 января следующего года (ст. 216, 228 НК РФ, письмо Минфина № 03-04-05/6-293 от 25/04/11 г.).

Срок 183 дня (или другой, в соответствии с законом) считают от дня въезда на территорию РФ до дня выезда, включая эти дни. Такой порядок подтверждают чиновники в ряде документов (письмо ФНС № ОА-3-17/1702 от 24/04/15 г.).

В некоторых случаях, о которых мы говорили выше, при выезде за рубеж указанный срок не прерывается, дни поездки включаются в необходимый для статуса резидента период. При выезде за рубеж для лечения, в других аналогичных случаях необходимо предоставить подтверждающие цель документы: договор с клиникой, учебным заведением, справки из этих учреждений. Таким образом статус резидента сохранится.

Даты въезда и выезда обычно устанавливают по таможенным отметкам российской стороны в выездных документах, например, в загранпаспорте, в миграционной карте, в любых документах, свидетельствующих о пребывании физлица на территории РФ. В некоторых случаях доказательством могут служить иные документы, например, справки учебных заведений России для студентов, учащихся

При этом чиновники не принимают во внимание регистрационные отметки с места жительства при подтверждении статуса резидента. Такое мнение высказано, например, в письме Минфина № 03-04-05/69536 от 13/01/15 г

Важный нюанс содержит письмо Минфина № 03-04-06/6-123 от 26/05/11 г. Если иностранный работник выезжает за рубеж в связи с окончанием срока разрешения на работу, а затем при получении нового разрешения трудоустраивается (1 раз в год), статус резидента он не теряет; и срок 12 месяцев, как и в случае с выездом на учебу, лечение, не прерывает. Однако время, проведенное вне пределов РФ, вычитается из общей суммы дней пребывания в стране.

Если за определенный период в течение года человек накопил необходимое число дней пребывания в РФ, он приобретает статус резидента и пользуется им до окончания года (налогового периода). Об этом сказано в письме Минфина № 03-04-06-01/94 от 29/03/07 г. При этом подчеркивается, что следует учитывать любой непрерывный 12-месячный период на дату получения доходов, но рассмотрены две ситуации:

- Если расчет идет за 12-месячный «переходящий» с года на год период, то, достигнув статуса резидента в текущем году, его можно потерять, и тогда применима ставка не 13%, а 30%.

- Если срок пребывания 183 дня достигнут от начала налогового периода, статус резидента по итогам данного налогового периода не изменяется.

ФНС на своем официальном сайте разъясняет и вопрос о двойном резидентстве. Статус резидента какого-либо государства не является препятствием для получения такого же статуса в России.

Существует ли возможность уменьшения дохода?

Реально ли снижение дохода с целью уменьшения налогообложения? Однозначной судебной практики на этот счет не существует. Однако некоторые специалисты приводят аргументы в пользу возможности сокращения объема. В частности, в пункте 4 статьи 210 прописано, что вычеты, установленные статьей 218-221 НК РФ, не актуальны для нерезидентов. Одновременно это не свидетельствует, что база не может уменьшаться на сумму трат. То есть никаких прямых запретов в НК РФ нет. Вычет трат из доходов не именуется налоговым вычетом, а потому однозначных ограничений здесь быть не может.

К СВЕДЕНИЮ! Даже если человек убежден, что он может уменьшить сумму дохода, не стоит делать это без предварительного согласования с налоговой инспекцией. Получать согласие нужно до подачи декларации.

Законодательство

Чтобы разобраться с рассматриваемыми терминами необходимо глубокое изучение валютного и налогового законодательства РФ.

Акты

Следует отметить, что смысл рассматриваемых терминов для каждого законодательного акта определен в соответствие с действующими нормами права. В связи с этим перед попыткой получения одного из указанных статусов необходимо определиться с тем, в какой области планируется осуществлять конкретные действия.

Обмен валют, денежные переводы, открытие счета в банке (депозит) – все это отсылка к валютному законодательству. Оплата налогов с доходов и имущества и получение в соответствие с этим более льготного статуса, относится к ведению Налогового кодекса.

Валютное

На основании №173-ФЗ «О валютном регулировании и валютном контроле» валютными резидентами являются:

- все граждане РФ, за исключением тех, кто из них, кто проживает в иностранном государстве более 1 года, при этом наличию или отсутствию визы значения не придается;

- иностранные граждане, а также лица, не имеющие гражданства какого-либо государства, при условии наличия у них желания постоянно жить на территории РФ (таким гражданам выдается вид на жительство).

Для резидентов и нерезидентов РФ действуют совершенно разные условия осуществления описанных операций с валютой.

Пример: Резидент РФ вправе передавать валютные ценности, дарить, завещать их, приобретать и отчуждать коллекционные денежные знаки, открывать счета в иностранной валюте в любом банке. В то же время нерезиденты РФ такого права не имеют, все открытые ими счета находятся в ведении одного или нескольких уполномоченных банков. Это же правило действует в отношении перечисления иностранной валюты. Деньги могут быть перечислены со счета на счет, открытый исключительно в уполномоченном банке.

Налоговое

Чтобы определить статус, а также положение резидентов и нерезидентов в налоговом законодательстве используется ст. 207 НК РФ. В соответствие с обозначенным законодательным актом статус резидента РФ в налоговой области предоставляется:

- гражданам РФ, иностранцам и лицам, не имеющим гражданства при условии их постоянного проживания на территории страны в течение 183 дней ежегодно (допускаются 6-ти месячные перерывы в проживании при выезде за пределы страны для обучения, отдыха, лечения);

- военнослужащим, государственным служащим, служащим органов местного самоуправления, находящимся на территории иностранного государства в качестве командированных работников (время нахождения в иностранном государстве — не повод для потери ими статуса резидента РФ с точки зрения налоговых органов).

Граждане, проживающие на территории страны менее 6 месяцев в год (нерезиденты), такого статуса не имеют, они вынуждены оплачивать больше налогов по завышенным процентам. Следует также отметить, что лица, находящиеся вне пределов России свыше указанного срока в силу выполнения ими обязанностей торгового представителя, также подпадают под данное определение.

Вместе с тем, для получения его иностранцем достаточно иметь обычную рабочую, или учебную визу, сроком не менее 1 года. Гражданам РФ достаточно просто находиться на территории страны в течение определенного законом срока. Для исчисления времени пребывания на территории России можно воспользоваться отметками в паспорте, проставленными российской пограничной службой при выезде за границу.

Особенности требований банка к валютным нерезидентам

Валютные нерезиденты обладают существенными привилегиями над резидентами при совершении валютных операций.

Неоспоримое преимущество, которым владеет нерезидент, – это отсутствие обязанности подавать отчеты налоговикам об открытии зарубежного счета и денежном движении по данному счету. Также у нерезидентов нет ограничений по сумме зачисления на зарубежные счета.

Кроме того, в отличие от резидента, валютный нерезидент может осуществлять валютные переводы резиденту (как и нерезиденту) без ограничений на территории и за пределами РФ.

Необходимо только помнить о дополнительных требованиях к списку документов для открытия счета. Если физическое лицо — иностранец, то нужно предоставить, помимо паспорта, его нотариально заверенный перевод, визу либо разрешение на временное проживание, миграционную карту, заявление, что счет не будет использоваться для предпринимательской деятельности. Если открывается счет предпринимателя-нерезидента, то дополнительно потребуется свидетельство о постановке на учет, выписка из госреестра, образец подписи владельца.

Повлияет ли вынужденная изоляция на налоговое резидентство?

Основной вопрос о налоговом резидентстве, возникающий в связи с пандемией, заключается в том, будут ли государства (для налоговых целей) принимать во внимание исключительный (чрезвычайный) характер обстоятельств, заставивших граждан временно пребывать на территории соответствующей страны, учитывая, что эти обстоятельства были в первую очередь обусловлены противоэпидемическими мерами самих же государств. Так, в целях противодействия распространению коронавирусной инфекции во многих странах, включая Россию, весной 2020 года была ограничена свобода передвижения людей, в частности, прекращено регулярное международное авиасообщение

Так, в целях противодействия распространению коронавирусной инфекции во многих странах, включая Россию, весной 2020 года была ограничена свобода передвижения людей, в частности, прекращено регулярное международное авиасообщение.

Многие россияне-нерезиденты, находившиеся значительную часть времени за рубежом, приняли решение вернуться в Россию на период пандемии либо, находясь в России на момент введения ограничений, уже не покинули её территорию.

Может ли данный факт оказать влияние на их налоговый статус в России? Если исходить только из буквы закона – да. Но если учитывать обстоятельства (которые вполне можно признать исключительными) – скорее нет.

При этом, безусловно, не сто́ит выдавать желаемое за действительное, поскольку пока не известно, намерены ли власти учесть эту специфику и сохранить за людьми, вынужденно превысившими срок пребывания в стране, статус нерезидентов. Без чёткого указания в законе и в отсутствие ведомственных разъяснений надеяться на столь гибкий подход по умолчанию не следует.

Будет ли принята оговорка, позволяющая «игнорировать» время вынужденного пребывания в России для целей определения резидентства лиц, «задержавшихся» в стране из-за пандемии, покажет время. Официальных разъяснений Минфина или ФНС России по данному вопросу пока нет.

Несмотря на то, что история с пандемией сама по себе уникальна, в налоговом законодательстве РФ есть пример особого регулирования положения физических лиц в ситуации, чем-то схожей с нынешней, но касающейся намного более узкого круга лиц.

В 2017 году в статью 207 НК РФ было введено специальное исключение, позволяющее лицам, оказавшихся под иностранными персональными санкциями и оставшимися из-за них в России, заявить об отсутствии у них налогового резидентства РФ независимо от срока фактического нахождения в РФ. Иными словами, «подсанкционным» лицам в обход общего правила была предоставлена возможность выбора государства, в котором они будут платить налоги с их личных доходов, в зависимости от индивидуальной ситуации.

Что же такое классификация налогов

Каждому из нас мало известно о том, какие в принципе бывают налоги, если мы с ними не сталкиваемся. Безусловно, каждый человек, который хоть однажды устраивался на работу замечал, что из его заработной платы что-то вычитывается.

Другими словами, это не только заработок государства, но и ваша будущая пенсия.

Налоги классифицируются по определенным группам. Это создано для упрощения и сопоставления всех вычетов, не тратя впустую время.

Вы должны запомнить, что каждая группа была сформирована по определенным правилам, таким как:

- В каждой группе присутствует объект налогообложения.

- Способ взимания налогов.

- Управление должно принадлежать определенному уровню.

- Источник налогов.

- Назначение платежей и многое другое.

Тайное лицо. Резидент и его дополнительные значения

Ещё одно интересное значение имеет понятие резидент. Оказывается, резидентами называют тайных уполномоченных иностранной разведки, причём не просто уполномоченных, а, берите выше, руководителей агентурных сетей. Возможно, данное значение было бы забыто из-за редкой употребляемости. Однако популярные художественные фильмы «Ошибка резидента» и «Судьба резидента» с полюбившимся всем актёром в главной роли Георгием Жжёновым укоренили в сознании советских людей это значение.

С латинского языка «резидент» дословно переводится как «сидящий, остающийся на месте», в английском это понятие обозначает словосочетание «неперелётная птица». Кроме этого, резидентом называют человека, представляющего в протекторате колониальную державу. В средние века на вопрос, кто такой резидент, ответили бы, что это иностранец, дипломатический представитель своей страны, который на данный момент выполняет свою политическую миссию в их государстве.