Передано в монтаж оборудование для строящегося цеха

Содержание:

Комментарий

Малоценные и быстроизнашивающиеся предметы (МБП) — неприменяемая ныне категория имущества в бухгалтерском учете. К МБП относились хозяйственной инвентарь, инструменты и приспособления общего и специального назначения и другие средства труда, которые включались в состав средств в обороте.

Те активы, которые ранее относились к МБП ныне признаются либо Основными средствами, либо материально-производственными запасами.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина РФ от 29.07.1998 N 34н в редакции 1998 года определяло (п. 50):

50. Не относятся к основным средствам и учитываются в организациях в составе средств в обороте, а в бюджетных организациях — в составе малоценных предметов и других ценностей:

а) предметы со сроком полезного использования менее 12 месяцев, независимо от их стоимости;

б) предметы стоимостью на дату приобретения не более 100-кратного размера (для бюджетных организаций — 50-кратного) установленного законодательством Российской Федерации минимального размера месячной оплаты труда за единицу (исходя из их стоимости, предусмотренной в договоре) независимо от срока их полезного использования, за исключением сельскохозяйственных машин и орудий, строительного механизированного инструмента, оружия, а также рабочего и продуктивного скота, которые относятся к основным средствам независимо от их стоимости.

Руководитель организации имеет право установить меньший лимит стоимости предметов для принятия к бухгалтерскому учету в составе средств в обороте;

в) следующие предметы независимо от их стоимости и срока полезного использования:

орудия лова (тралы, неводы, сети, мережи и другие);

специальные инструменты и специальные приспособления (инструменты и приспособления целевого назначения, предназначенные для серийного и массового производства определенных изделий или для изготовления индивидуального заказа); сменное оборудование (многократно используемые в производстве приспособления к основным средствам и другие вызываемые специфическими условиями изготовления продукции устройства — изложницы и принадлежности к ним, прокатные валки, фурмы воздушные, челноки, катализаторы и сорбенты твердого агрегатного состояния и т.п.);

специальная одежда, специальная обувь, а также постельные принадлежности;

форменная одежда, предназначенная для выдачи работникам организации; одежда и обувь в организациях здравоохранения, просвещения и других, состоящих на бюджете;

временные (нетитульные) сооружения, приспособления и устройства, затраты по возведению которых относятся на затраты строительных работ в составе накладных расходов;

предметы, предназначенные для сдачи в аренду по договору проката;

молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел, а также служебные собаки, подопытные животные;

многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала;

г) бензомоторные пилы, сучкорезки, сплавной трос, сезонные дороги, усы и временные ветки лесовозных дорог, временные здания в лесу сроком полезного использования до 24 месяцев (передвижные обогревательные домики, котлопункты, пилоточные мастерские, бензозаправки и т.д.).

Для учета МБП применялся отдельный счет бухгалтерского учета СЧЕТ 12 «МАЛОЦЕННЫЕ И БЫСТРОИЗНАШИВАЮЩИЕСЯ ПРЕДМЕТЫ» («План счетов бухгалтерского учета финансово — хозяйственной деятельности предприятий и Инструкция по его применению» (утв. Приказом Минфина СССР от 01.11.1991 N 56)):

«Счет 12 «Малоценные и быстроизнашивающиеся предметы» предназначен для обобщения информации о наличии и движении принадлежащих предприятию малоценных и быстроизнашивающихся предметов, хозяйственного инвентаря, инструментов и приспособлений общего и специального назначения и других средств труда, которые в соответствии с установленным порядком включаются в состав средств в обороте.

Проводки по основным средствам

В данной статье предлагаю разобраться с основными средствами. Немного пройдемся по ключевым моментам основных средств и рассмотрим проводки.

Основные средства — это дорогостоящее имущество (более 40 тыс. руб.), которое используется в производственной или управленческой деятельности компании, используется для получения дохода, но не для перепродажи. Срок полезного использования более 12 месяцев.

. Имущество, стоимостью до 40 тыс. руб. можно списать на расходы единовременно . В налоговом учете такое имущество не относится к основным средствам. Но все же стоит закрепить это положение в Вашей учетной политике.

К основным средствам можно отнести.

Учет ОС ведется на счёте 01 «Основные средства». Но при этом есть ещё один счёт – 08 «Вложения во внеоборотные активы», на котором надо собирать затраты по приобретению имущества. Сюда могут входить и траты на доставку, и на монтаж, и иные расходы. Покажем это проводками:

Дебет 08 Кредит 60 (76) – покупка ОС у продавца;Дебет 08 Кредит 23 (26,70, 76..) – дополнительные затраты, которые включают в первоначальную стоимость.

После сбора всех трат на покупку ОС, его ставят на учёт – переносят на 01 счёт. В 1С делается операция Ввод в эксплуатацию ОС.

Дебет 01 Кредит 08 – принято к учёту и введено в эксплуатацию ОС.

Если ОС получаем безвозмездно, то используем счёт 98 «Доходы будущих периодов» субсчёт 98-2 для безвозмездных поступлений. Тогда поступление ОС в компании будет выглядеть так:

Дебет 08 Кредит 98-2 – рыночная стоимость имущества, которое поступило безвозмездно.

По общим правилам на том же 08 счёте надо собирать затраты для доведения средства к готовности. После окончательной подготовки и сбора всех затрат надо сделать перенос ОС с 08 на 01 счёт.

Процессу использования основных средств сопутствует процесс постепенного переноса их стоимости на затраты, т.е. амортизация.

Амортизацию начинают начислять с месяца, следующего за месяцем, в котором ОС было поставлено на учет.

оплатили ОС в августе, ввели в эксплуатацию в в сентябре,

значит амортизацию следует начислять с октября.

Есть несколько способов начисления амортизации, причем они отличаются в бухгалтерском и в налоговом учете.

Но для любого из способов начисления амортизации ОС надо знать срок полезного использования данного ОС, т.е. период, в течение которого будет начисляться амортизация.

Этот срок можно взять из:

- Классификации ОС, утвержденной Постановлением Правительства РФ от 01.01.2002г.;

- рекомендаций изготовителя или технических условий (если данного ОС нет в Классификации).

В Классификации ОС в зависимости от срока полезного использования объединены в 10 групп. Кроме того, для ОС, входящих в 8 — 10 амортизационные группы, в обязательном порядке должен применяться линейный метод.

Для каждого ОС выбранный срок полезного использования надо оформить приказом руководителя.

Способ начисления амортизации ОС Вы закрепляете в своей учетной политике.

В бухгалтерском учете начисление амортизации ведется по счету 02 «Амортизация основных средств». Независимо от способа начисления амортизации проводка будет такой:

Дебет 20 (23, 26…) Кредит 02 – начислена амортизация за месяц.

Дебет 01 Кредит 01 – показана остаточная стоимость ОС;Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

Отдельно надо показать доходы и расходы от продажи имущества:

Дебет 62 (76) Кредит 91-1 – выручка от продажи;Дебет 91-2 Кредит 10 (60, 76…) – показаны расходы, возникшие из-за выбытия ОС.

Остаточная стоимость проданного ОС включается в состав прочих расходов.

Дебет 91-2 Кредит 01 – отражена остаточная стоимость ОС в составе прочих расходов;

Для ликвидации ОС составляется акт. Остаточную стоимость и затраты по ликвидации отражаются в составе прочих расходов.

Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

Дебет 01 Кредит 01 – показана остаточная стоимость ОС;Дебет 91-2 Кредит 01 – списана остаточная стоимость ОС на основании акта о списании.

Если ликвидация происходит силами самой организации

Дебет 23 (91/2) Кредит 70 (69, 68 ,10. )

Ликвидация с помощью подрядчика

Дебет 91 / 2 К 60 — учтены расходы на ликвидацию, выполненную подрядным способом.

Затраты по ликвидации относятся к внереализационным расходам.

Оприходование материалов, оставшихся после ликвидации ОС

Дебет 10 Кредит 91 «доходы»

Теперь, Вы знаете:

- что относится к основным средствам;

- какими проводками оформить поступление ОС;

- каким способом начислять амортизацию;

- с какого месяца надо начислять амортизацию;

- как определить и утвердить срок полезного использования ОС;

- какими проводками оформить выбытие ОС.

Надеюсь, что данная статья поможет Вам.

Признаки объекта как основного средства

Приобретенный объект организацией, подходящий по критериям отнесения к основным средствам, будет учтен на сч.01 как основное средство. Перечислим условия для признания объекта основным средством:

- Первоначальная стоимость актива должна превышать 40 000 рублей по бухгалтерскому учету и 100 000 рублей – по налоговому учету;

- Предназначение актива – использование в производственном процессе, для управленческих нужд предприятия или сдаваемое в аренду за плату;

- Срок эксплуатации актива более одного года;

- Приобретенный объект не подлежит перепродаже;

- С помощ ью актива предприятие в будущем будет получать доход.

Признаки, по которым группируются все основные средства:

- По видам, которые объединяются в такие группировки:

- Недвижимость (здания и сооружения);

- Машины силового и рабочего характера;

- Оборудование, предназначенное для производства;

- Транспорт;

- Устройства передаточного характера;

- Электронно-вычислительная техника;

- Инвентарь производственного и хозяйственного назначения;

- Разновидность скота: рабочий, племенной и продуктивный;

- Насаждения, выращенные за много лет;

- Капитальные вложения в затраты для улучшения земель.

- Принадлежность:

- ОС находятся в собственности (также сданные в аренду, без выкупа);

- Активы, переданные в хозяйственное ведение;

- Основные объекты, сданные в аренду без права выкупа.

- По назначению ОС делятся на следующие группы:

- Производственные – напрямую или косвенное участие в производственном процессе;

- Непроизводственные – не принимающие участие в производственном цикле, т.е. ОС, которые используют в ЖКХ, в сфере бытового обслуживания, общественном питании и т.д.

- По мере использования ОС подразделяются на следующие этапы:

- Эксплуатационный;

- Резервный, запасной;

- На реконструкции, достройке, частичной ликвидации, монтаж.

Каждый объект основного средства фиксируется в инвентарной карточке и присваивают инвентарный номер. И пока основной объект находится в организации, инвентарный номер менять нельзя.

Первоначальная стоимость ОС

С 2016 года критерием основных средств является первоначальная стоимость, которая составляет от 40 тыс. руб. до 100 тыс. руб. Если объект стоит менее 40 тыс. руб., то его разрешено списать единовременно, в том периоде, когда он поступил в организацию или равномерными частями.

Если объект стоимостью более 40 тыс. руб., то он относится к основным средствам и на него начисляют амортизацию в течение срока полезного использования.

Первоначальная стоимость состоит из следующих пунктов:

- Перечисленная сумма поставщику;

- Оплата за транспортировку и остальные действия, которые необходимы для введения его в эксплуатацию;

- Сумма услуг по информации и консультации, связанные с приобретением ОС;

- Государственные и таможенные пошлины, уплаченные в связи с покупкой актива;

- Другие затраты, связанные с объектом.

Нужно учесть, что НДС в первоначальную стоимость не входит.

СПИ основных средств

Еще одним из критериев отнесения к основным средствам является СПИ. Согласно новому классификатору ОС-ОК 013-2014, все основные средства имеют амортизационные группы и определенный срок полезного использования (СПИ). В новом классификаторе ОС-ОК 013-2014 необходимо найти объект, а определить СПИ можно обратиться к таблице:

Бывают случаи, когда основной объект не найден в классификаторе, то СПИ можно определить по паспорту изготовителя или технической документации.

Предприятие может выбрать самостоятельно срок эксплуатации ОС, но в рамках амортизационной группы. СПИ един и в бухгалтерском учете, и в налоговом.

Приобретенный объект не подлежит перепродаже

Это еще один из критериев основных средств, когда приобретенный объект не подлежит перепродаже. Поэтому бухгалтер его относит на сч.01 «Основные средства». Если руководитель захочет перепродать его, то переместить на сч.41 не получиться, такой проводки нет. Основное средство необходимо держать до тех пор, пока его продадут. При этом происходит завышение налога на имущество. Составленная форма № ОС-1, дает право на то, что объект является основным средством. Если все-таки актив планируется перепродать, примите актив к учету как товар.

При начислении налога на имущество налоговики особое внимание уделяют, если объект смонтирован, введен в эксплуатацию, приносит доход, то такое основное средство должно быть поставлено на учет сч.01

Бухгалтерский учет амортизации основных средств: проводки

В отличие от материалов и запасов, потребляемых в производстве, объекты ОС переносят свою стоимость на расходы компании постепенно. Такой процесс называется амортизацией. Однако по отдельным видам ОС ее не начисляют. К таким объектам относят активы, которые не меняют производственные качества в процессе деятельности предприятия: земельные участки, объекты культурного наследия, коллекции произведений искусства и т. д.

В БУ используется четыре метода начисления амортизации (линейный, метод уменьшаемого остатка, по сумме чисел лет срока полезного использования, пропорционально объему продукции), однако для целей НУ применяют только линейный и нелинейный методы.

ВАЖНО! Как правило, организация использует один метод начисления амортизации для БУ и НУ, так как при разных методах формируются налоговые разницы, требующие дополнительного внимания бухгалтера. Поэтому обычно применяют линейный метод расчета

Линейная амортизация считается по формуле:

А = ПС / СПС,

где:

А — ежемесячная сумма амортизации;

ПС — первоначальная стоимость ОС (сальдо счета 01);

СПС — срок полезного использования ОС.

Для ее расчета необходимо знать срок полезного использования актива, устанавливаемый постановлением Правительства РФ «О классификации основных средств, включаемых в амортизационные группы» от 01.01.2012 № 1. В бухучете ОС можно списать быстрее, чем в налоговом, применяя другие методы расчета и более короткий срок использования, но тогда образуются налоговые разницы, так как бухгалтерские и налоговые суммы будут отличаться.

Пример расчета амортизации линейным методом подготовили эксперты «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите к примеру.

Для учета амортизации ведут записи по счету 02 «Амортизация основных средств». Ее суммы дебетуются со счетов учета производственных и коммерческих затрат (20, 23, 25, 26, 29, 44), формируя кредитовое сальдо по счету 02.

Бухгалтер ежемесячно формирует записи:

Дт 20 (23, 25, 26, 29, 44) Кт 02 — начислена амортизация по ОС.

Амортизация

После того, как основное средство принято к учету, бухгалтер должен его амортизировать, то есть регулярно списывать на текущие расходы часть стоимости объекта. Исключение предусмотрено лишь для земельных участков и объектов природопользования. Такие ОС не подлежат амортизации, потому что их потребительские свойства со временем не изменяются.

Согласно правилам бухучета существует четыре способа амортизации: линейный; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования и способ списания стоимости пропорционально объему продукции (работ).

Тот или иной способ устанавливается не для отдельного основного средства, а для группы однородных объектов, например, транспортных средств, зданий и проч. Выбранный метод необходимо применять в течение всего срока полезного использования объекта, изменить метод нельзя.

К слову, в налоговом учете действуют иные правила. Там предусмотрено всего два метода: линейный и нелинейный. Тот или иной способ устанавливается не для группы, а для всех объектов, принадлежащих организации, причем выбранный метод амортизации можно менять.

Чтобы избежать расхождений, многие компании по возможности устанавливают и в бухгалтерском, и в налоговом учете линейный метод. Для его применения необходимо рассчитать годовую норму амортизации. Она равна 100%, деленным на количество лет полезного использования. Так, если срок полезного использования равен пяти годам, то годовая норма составит 20% (100%: 5 лет). Затем первоначальную стоимость объекта необходимо умножить на норму, и получится годовая сумма амортизационных отчислений.

Вне зависимости от того, какой способ амортизации применяет компания, бухгалтер ежемесячно должен сделать проводку на сумму, равную величине годовых амортизационных отчислений, деленной на 12. В дебете проводки стоит «затратый» счет, в кредите — счет 02 «Амортизация основных средств».

Добавим, что начинать амортизацию нужно с 1-го числа месяца, следующего за месяцем, когда объект принят к учету и отражен на счете 01. Прекращать амортизацию следует при выбытии основного средства, либо после полного погашения его стоимости. Приостановить амортизацию нельзя, кроме случаев консервации сроком более трех месяцев и ремонта, модернизации или реконструкции объекта продолжительностью более 12 месяцев.

Разница между первоначальной стоимостью и начисленной амортизацией называется остаточной стоимостью объекта. В бухгалтерском балансе необходимо указать именно остаточную стоимость, а данные о первоначальной стоимости и амортизации сообщить в пояснениях.

Баланс за 2020 год необходимо сдать через интернет

Какой актив можно признать ОС?

Приобретенная за плату ценность может быть включена в состав основных фондов, если:

- Объект будет длительно эксплуатироваться.

- Объект не будет потребляться, как МПЗ.

- Актив не будет продаваться по крайней мере в ближайший год, как это происходит с товаром.

- Имущество планируется применять для получения прибыли.

- Стоимость приобретения не менее установленного организацией лимита (в пределах 40 тыс.руб. для бухучета, для налогового этот показатель возрастает до 100 тыс.руб.).

Если критерии не соблюдаются, то объект можно признать либо материалом, либо товаром без амортизационных начислений.

Возможные способы оценки малоценных предметов

Положениями о ведении учета предусматривается несколько вариантов оценки МПЗ. Она может проводиться по себестоимости:

- каждой отдельной приобретенной единицы;

- средневзвешенной;

- первых по времени закупки материалов (метод ФИФО).

Малоценка – это особенная составная материальных запасов. Первоначальная стоимость МБП содержит все затраты, которые понесло предприятие во время закупки. Это отражается в соответствующей первичной документации.

Исходя из этого, в приказе об учетной политике необходимо записать, что МБП оценивается исходя из фактической себестоимости каждой отдельной единицы. При этом следует не забыть добавить сумму расходов на ее покупку. Здесь же закрепляется перечень первичной документации. С ее помощью будет прослеживаться движение МБП от оприходования до списания.

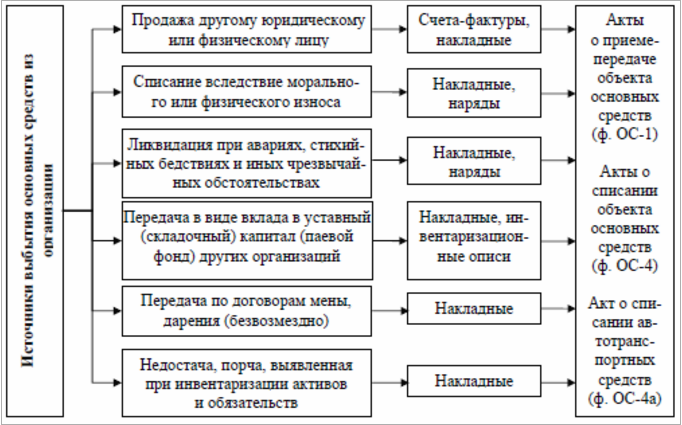

Основные нюансы списания основного средства

Кроме износа основного средства можно выделить и другие случаи его списания:

- Продажа другим организациям;

- Дарение, обмен;

- Кража или хищение;

- Взнос в уставной капитал;

- Ликвидация в силу чрезвычайных ситуаций:

- Приказ руководства, который закрепляет состав инвентаризационной комиссии.

- Акт списания ОС, где указываются причины этого действия.

Не является списанием основного средства когда его перемещают в рамках одного предприятия (между структурными подразделениями). Если основное средство временно не эксплуатируется в силу проведения реконструкционных работ или выполнения дополнительного монтажа, то оно также не подлежит списанию.

АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ.

Что касается порядка начисления амортизации, в Стандарте появились отличия от норм действующей Инструкции № 157н. Рассмотрим основные положения Стандарта.

Посредством равномерного начисления амортизации стоимость объекта ОС в течение срока полезного использования переносится на расходы (на уменьшение финансового результата).

Амортизация начинает начисляться с 1-го числа месяца, следующего за месяцем принятия ОС к бухгалтерскому учету. Начисление прекращается с 1-го числа месяца, следующего за месяцем, в котором остаточная стоимость объекта становится равной нулю.

Если объект простаивает или не используется, но имеет остаточную стоимость, начисление амортизации не приостанавливается.

Срок полезного использования ОС определяется:

а) исходя из ожидаемого срока получения экономических выгод и (или) полезного потенциала объекта;

б) исходя из рекомендаций, содержащихся в документах производителя, и (или) на основании принятого решения комиссии по поступлению и выбытию активов, принятого с учетом:

- ожидаемого срока использования объекта;

- ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений объекта;

- гарантийного срока использования объекта;

- сроков фактической эксплуатации и ранее начисленной суммы амортизации – для объектов, безвозмездно полученных от иных субъектов учета, государственных (муниципальных) организаций.

Далее в Стандарте предлагаются три метода начисления амортизации.

Учреждение выбирает тот метод, который наиболее точно отражает предполагаемый способ получения будущих экономических выгод или полезного потенциала актива.

Выбранный метод применяется последовательно от периода к периоду.

Далее следует сказать о новых положениях по начислению амортизации в зависимости от стоимости объекта ОС. Теперь они наиболее приближены к налоговому учету и заключаются в следующем:

- на объекты стоимостью свыше 100 000 руб. амортизация начисляется в соответствии с рассчитанными нормами;

- на объекты стоимостью до 10 000 руб. включительно, за исключением библиотечного фонда, амортизация не начисляется. При вводе в эксплуатацию объектов движимого имущества стоимостью до 10 000 руб. их первоначальная стоимость списывается с балансового учета с одновременным отражением объекта на забалансовом счете;

- на объекты библиотечного фонда стоимостью до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при выдаче их в эксплуатацию;

- на объекты ОС стоимостью от 10 000 до 100 000 руб. амортизация начисляется в размере 100% первоначальной стоимости при вводе их в эксплуатацию.

Амортизация при переоценке. При переоценке объекта ОС сумма накопленной амортизации на дату переоценки учитывается одним из следующих способов:

- пересчитывается пропорционально изменению первоначальной стоимости таким образом, чтобы остаточная стоимость объекта после переоценки равнялась его переоцененной стоимости. То есть балансовая стоимость и накопленная амортизация умножаются на один и тот же коэффициент;

- вычитается из балансовой стоимости, после чего остаточная стоимость пересчитывается до переоцененной стоимости актива.

Величина корректировки, возникающая при пересчете или исключении сумм накопленной амортизации, образует часть суммы увеличения или уменьшения остаточной стоимости ОС, подлежащей отражению в бухгалтерском учете.

Особенности операций продажи ОС

Для того чтобы правильно провести процедуру выбытия ОС, находящихся на балансе предприятия на сч. 01, используется субсчет Выбытие ОС:

Амортизация учитывается на Кт 02 – счет пассивный:

Если реализуемое основное средство подверглось восстановлению, ремонту или модернизации, новая стоимость не изменяется, затраты включаются в себестоимость продукции, товаров, работ. Но факт фигурирует в учетных карточках и в балансе предприятия, отражается на Кт 10, 12, 70.

Основные проводки по учету продажи ОС следующие:

- Дт 01/выбытие Кт 01.01 – выбывают ОС;

- Дт 02 Кт 01/выбытие – отражение амортизации объекта;

- Дт 91.2 Кт — 01/выбытие – списание остаточной стоимости;

- Дт 62 Кт 91/1 – отражение выручки от продажи ОС;

- Дт 91/2 Кт 68 – рассчитан НДС реализации;

- Дт 91/2 Кт 01/1 – ост. стоимость включена в состав иных расходов;

- Дт 91/2 Кт 10, 60, 76, 70, 69, 71 – суммирование расходов на продажную подготовку, экспертная оценка, транспорт, погрузочные работы и пр.;

- Дт 19 Кт 60, 76 – обобщение НДС затрат по продаже ОС.

Процедура реализации производится на основании договора, товарной накладной ф. ТОРГ-12, счета-фактуры, товарно-транспортной накладной, акта приема-передачи ф. ОС-1, ОС-1а, ОС-16, где зафиксирована дата получения покупателем предмета операции по факту.

Проводки по продаже ОС

| Операция | Дт | Кт | Сумма, руб |

| Списание первичной стоимости | 01/выбытие | 01.01 | 743 327,00 |

| Списание накопленной амортизации | 02 | 01/выбытие | 199 597,00 |

| Расход остаточной стоимости | 91.2 | 01/выбытие | 543 730,00 |

| Выручка с НДС | 62 | 91.1 | 770 000,00 |

| НДС по продаже | 91.2 | 68 | 117 457,63 |

Передача оборудования в монтаж

«Главное меню» — «Документы» — «Учет ОС» — «Передача оборудования в монтаж». Д08.3 К07.

Заполнить табличную часть можно через кнопку «Подбор» при большой номенклатуре. Пи единичном подборе – INSERT – ОК.

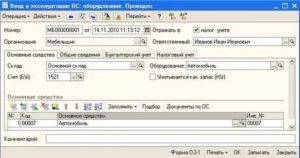

Ввод в эксплуатацию

«Главное меню» — «Документы» — «Учет ОС» — «Ввод в эксплуатацию ОС»

Внимание! Проверять в строке «Вид вложения во внеоборотные активы» номер субсчета:

— для оборудования, принятого через монтаж (Д07 К60, Д08.3 К07) выбирается 08.3

— для оборудования, не требующего монтажа (Д08.4 К60), выбрать 08.4

Это связяно с закрытием субсчета на счет 01 Д01 К08.4. Если субсчет будет выбран неверно, то программа выдаст сообщение о том, что других объектов не найдено. Можно также заполнить первоначальную стоимость в шапке акта.

Какими документами оформить ввод в эксплуатацию основных средств

Необходимость правильно принять к учёту поступившее имущество, а затем произвести ввод в эксплуатацию основных средств обусловлена налоговым законодательством. О последней процедуре и пойдет речь в статье.

Следует учесть, что к основным средствам (далее по тексту – ОС) относятся объекты ценой более 40 тысяч рублей, а срок эксплуатации их — не менее 12 месяцев.

Стоимость прочих предметов можно списать однократно на материальные расходы.

Согласно ПБУ 6/01, ввод в эксплуатацию основных средств предусматривает формирование первоначальной стоимости активов на сч.08. Здесь накапливаются фактические расходы на их приобретение и доставку. Поступление на этот счёт фиксируется следующими проводками:

| № | Операция | Дт | Кт | Документ поступления |

| 1 | Приобретение за плату | |||

| 1.1. | Поступление активов от поставщика | 08 | 60 | Договор купли-продажи, счёт-фактура |

| 1.2. | Ввод ОС в эксплуатацию | 01 | 08 | Акт приёма-передачи № ОС-1 |

| 2 | Поступление от учредителей | |||

| 2.1. | Поступление основного средства в качестве уставного капитала | 08 | 75-1 | Приказ |

| 2.2. | Ввод ОС в эксплуатацию | 01 | 08 | Акт приёма-передачи № ОС-1 |

| 3 | Строительство хозспособом | |||

| 3.1. | Отражены затраты строительства организации | 08 | 71, 10, 02, 70, 69 | Авансовые отчёты, кассовые чеки, ведомости начисления зарплаты |

| 3.2. | Ввод ОС в эксплуатацию | 01 | 08 | Акт приёма-передачи № ОС-1 |

| 4 | Поступление безвозмездное | |||

| 4.1. | Учтено безвозмездно поступившее имущество | 08 | 92, 98-2 | Договор безвозмездной передачи, дарения |

| 4.2. | Основное средство введено в эксплуатацию | 01 | 08 | Акт приёма-передачи № ОС-1 |

После формирования первоначальной стоимости на сч. 08 создаётся приёмочная комиссия, состав которой содержит письменный приказ на ввод в эксплуатацию основных средств. На основании этого распорядительного документа заполняется форма ОС-1 (акт приёма-передачи).

Лист 1 включает реквизиты поставщика (сдатчика) и получателя, дату и номер приказа, общие сведения об объекте. К ним относятся: дата принятия объекта на учёт, счёт (субсчёт) по аналитике, группа по Общероссийскому классификатору, инвентарный и заводской номера.

На листе 2 расположены три раздела, обобщающие характеристику передаваемого объекта. Первый из них заполняется передающей стороной, в случае если он ранее эксплуатировался. При этом указываются даты выпуска, начала использования, последний капремонт, период применения по факту, накопленные амортизационные отчисления и стоимостные выражения.

паспорту, для бывших в употреблении – при помощи предыдущего раздела (в основном это разница граф 5 и 4). Иногда организации нужно оформить ввод в эксплуатацию основных средств, которые были списаны.

В этом случае приходится самостоятельно определять примерный срок их эксплуатации, исходя из технического состояния на дату приёмки. В графы 3 и 4 заносятся наименование и норма отчислений на амортизацию.

По третьему разделу предполагается внесение прочей информации об объекте, когда существует необходимость расписать более подробно его ценные качества или другие характеристики.

Лист 3 содержит результаты проведённых испытаний, заключение, техническую документацию, за которыми следуют подписи председателя и членов комиссии. В нижней части расположены подписи ответственных лиц и бухгалтеров обеих сторон.

Нужно учесть, что существует несколько разновидностей актов на ввод в эксплуатацию основных средств, таких как ОС-1а (для оформления зданий и сооружений) или ОС-1б (одновременный ввод нескольких объектов).

Бланком ОС-1а учитывается вся необходимая информация, чтобы оформить ввод здания в эксплуатациюсогласно требованиям законодательства.При его заполнении обратите внимание нанекоторые особенности. На листе 1 обязательно вносятся сведения о государственной регистрации прав на объект. Чуть ниже указывается информация о проектировщике или застройщике

Чуть ниже указывается информация о проектировщике или застройщике.