Переход на новый окоф. работа над ошибками

Содержание:

Конструктор мобильного клиента Simple WMS Client: способ создать полноценный ТСД без мобильной разработки. Теперь новая версия — Simple UI (обновлено 14.11.2019)

Simple WMS Client – это визуальный конструктор мобильного клиента для терминала сбора данных(ТСД) или обычного телефона на Android. Приложение работает в онлайн режиме через интернет или WI-FI, постоянно общаясь с базой посредством http-запросов (вариант для 1С-клиента общается с 1С напрямую как обычный клиент). Можно создавать любые конфигурации мобильного клиента с помощью конструктора и обработчиков на языке 1С (НЕ мобильная платформа). Вся логика приложения и интеграции содержится в обработчиках на стороне 1С. Это очень простой способ создать и развернуть клиентскую часть для WMS системы или для любой другой конфигурации 1С (УТ, УПП, ERP, самописной) с минимумом программирования. Например, можно добавить в учетную систему адресное хранение, учет оборудования и любые другие задачи. Приложение умеет работать не только со штрих-кодами, но и с распознаванием голоса от Google. Это бесплатная и открытая система, не требующая обучения, с возможностью быстро получить результат.

5 стартмани

Что нужно знать?

Для принятия на учёт бухгалтер, а если говорить точнее, то главный бухгалтер, решает цепочку основных задач – определяет величину амортизационных отчислений, узнает группу для амортизации с помощью ОКОФ или иногда решает вопросы несколько иными способами.

ОКОФ – это общий российский классификатор, который содержит информацию по поводу основных фондов-имущества, принадлежащего предприятию. Каждый объект имеет определённый числовой код, который соответствует амортизационной группе. Эта информация необходима для того, чтобы поставить имущество на налоговый учёт.

В 2021-м году по приказу Росстандарта используется новый классификатор ОКОФ от 2017 года – его обновлённая версия. В нём есть информация о старых и новых кодах, предоставленная в виде таблиц.

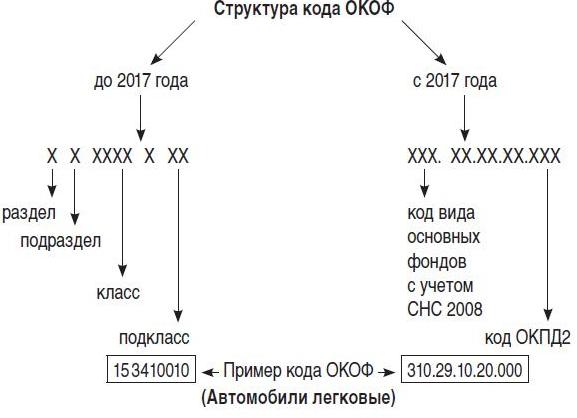

Изменения в структуре кодов ОКОФ

Вид и структура кодов ОКОФ с 2017 года также изменится. Если сейчас код состоит из 9 знаков, то со следующего года он будет включать 12.

Исходя из указанной схемы, согласно действующему коду ОКОФ, соответствующему легковым автомобилям (15 3410010), данные объекты относятся к подразделу классификатора 15 0000000 «Средства транспортные». С учетом требований Инструкции № 157н в бухгалтерском (бюджетном) учете эти объекты следует принимать к учету на счет 0 101 05 000 «Транспортные средства». То есть сейчас существует взаимосвязь между кодом ОКОФ и номером бухгалтерского счета по учету основных средств.

Если посмотреть на новый код ОКОФ по тем же легковым автомобилям, то какой-либо увязки между ним и номером счета не существует. Непонятно, как учреждения будут осуществлять группировку основных средств в целях бухгалтерского учета, опираясь на новый ОКОФ.

Загрузка товаров с Яндекс.Маркет

Обработка предназначена для загрузки товаров (их описаний, свойств, изображений) с торговой площадки Яндекс.Маркет в базу Управление Торговлей 11.

В отличие от других подобных обработок Вам самим не придется парсить страницы Яндекс.Маркет и решать сопутствующие этому процессу проблемы (бан, капча, поиск прокси-серверов, длительное ожидание результатов при больших объемах данных), так как все данные уже загружены на наш сервер и готовы для использования. Обновление данных осуществляется раз в месяц. Таким образом, все что Вам нужно — подключиться раз в месяц к нашему сервису и получить обновленный ассортимент товаров.

1 стартмани

Структура классификатора ОКОФ 2021

Прошу ответ по учету Основных средств — Столы, шкафы Мебель для офиса Вип, стоимостью более 100тыс руб, срок службы их более 1 года: Какая Амортизационная группа по Налоговому учету (номер группы и срок полезного использования)? С уважением Пьянкова Мебель в офисе с точки зрения НПА Офисная мебель, как правило, удовлетворяет требованиям действующих нормативных документов, диктующих условия принятия объектов имущества в состав основных фондов компании. Так, в соответствии с п. При этом, старые коды продолжают действовать. Так же нужно учесть, что старые общие амортизационные правила продолжают свою работу, и их можно использовать только для тех фондов и организаций, которые были внесены в реестр до нововведений в ОКОФ. ОКОФ для мебели В ОКОФ ОК 013-2021 были внесены Изменения № 3/2021, утв. приказом Росстандарта от 04.07.2021 № 631-ст. (далее — Изменения), которые вступили в силу с 01.08.2021. Согласно данным Изменениям, в ОКОФ ОК 013-2021 были добавлены новые коды, некоторые коды были изменены, а некоторые и вовсе аннулированы.

Напомним, что в предыдущем варианте Классификации (до преобразования ее к соответствию с обновленными кодами ОКОФ) офисной мебели присваивалась 4-я амортизационная группа, для которой срок полезного использования (СПИ) составлял от 5 лет и 1 месяца до 7 лет. Обычным шрифтом отражены виды основных средств, попадающие в амортизационную группу из ОКОФ, как входящие в одну из указанных в Классификации групп основных средств. * Примечание из Классификации основных средств, включаемых в амортизационные группы (утв. Постановление Правительства РФ N 1 от 01.01.2021 г.).

Мебель для офиса полностью подпадает под перечисленные условия, а если она превышает лимит стоимости для признания актива в составе материальных ценностей (более 40 тыс. рублей за единицу), то, несомненно, подлежит учету в качестве объекта основных фондов. Заметим, что в налоговом учете объектами ОС считается имущество стоимостью выше 100 тыс. руб.

Офисная мебель, как правило, удовлетворяет требованиям действующих нормативных документов, диктующих условия принятия объектов имущества в состав основных фондов компании. Так, в соответствии с п. 4 ПБУ 6/01 к основным средствам (ОС) относятся активы:

- первые 3 знака – вид основных фондов (например, у нежилых зданий код начинается с 210);

- остальные знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности – ОКПД2 ОК 034-2021 КПЕС 2021 (утв. приказом Росстандарта от 31.01.2021 № 14-ст). Учтите, что с 01.01.2021 он действует в новой редакции.

Рассматриваемый классификатор – это многостраничный документ. Поиск кодов по ОКОФ 2021 можно вести путём одновременного нажатия кнопок “CTRL” и “F”. Далее по прямой ссылке можно бесплатно скачать ОКОФ на 2021 год.

По общему правилу, чтобы определить амортизационную группу, сначала найдите основное средство в ОКОФ 2021 и выясните, какой код ему соответствует. Затем найдите этот код в Классификации ОС, включаемых в амортизационные группы (утв. постановлением Правительства РФ от 01.01.2002 № 1), и определите, к какой амортизационной группе он относится.

В НК РФ установлено, что если какие-либо виды основных средств не указаны в амортизационных группах, срок их полезного использования устанавливается организацией с учетом технических условий или рекомендаций изготовителей (п. 6 ст. 258 НК РФ)

Обращаем внимание, что до приведения Классификации в соответствие с новым ОКОФ офисная мебель относилась к 4-ой амортизационной группе, для которой срок полезного использования составлял свыше 5 лет до 7 лет включительно

С 1 августа 2021г. была отменена группировка 330.31.01.1, по которой велся учет имущества для офисов и торговых предприятий. В связи с этим возникает вопрос: к какому коду теперь относить эти объекты ОС? Минфин пояснил как пользоваться новым ОКОФ В такой ситуации комиссия по учету поступления и выбытия активов организации имеет все полномочия присвоить условный код мебели.

Перевод старых кодов окоф в новые

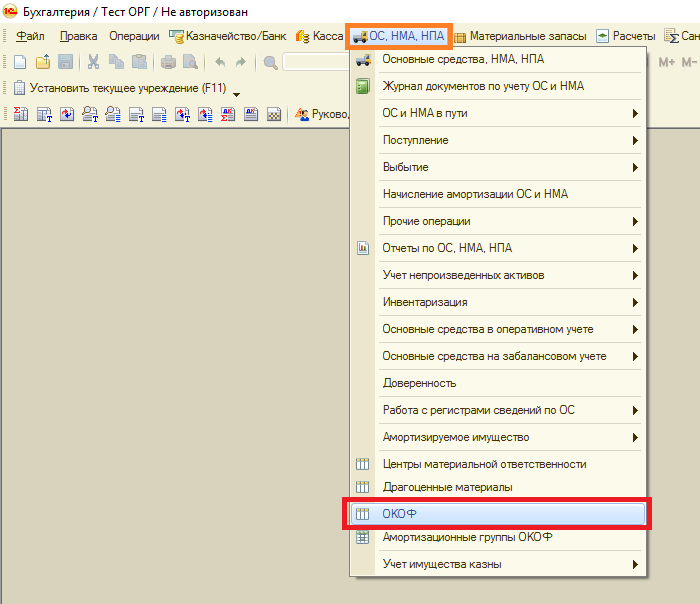

О том, как заменить коды ОКОФ в программе 1С, читайте далее, в пошаговой инструкции для БГУ 1 и БГУ 2.

Перед проведением перехода на новые коды обязательно сделайте архивную копию своей базы!

После прохождения всех шагов, в вашей программе появится новый ОКОФ, для работы вам также понадобятся переходный ключ между старым и новым классификаторами и перечень основных средств с новыми амортизационными группами.

Бухгалтерия государственного учреждения 1

1. Сделать копию информационной базы.

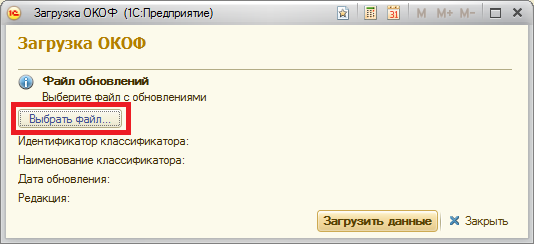

3. Нажать на кнопку Загрузить классификатор

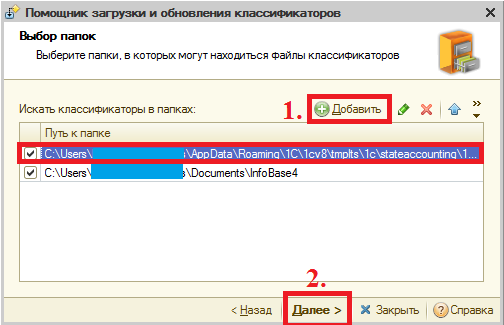

4. Далее выбираем способ загрузки : через Интернет, с диска ИТС и файлом. Подробнее о загрузке файлом: он идет вместе с обновлением и обычно находится по пути:C:\Users\ \AppData\Roaming\1C\1cv8\tmplts\1c\StateAccounting\

5. Выбираем способ добавления и при нажатии на Далее видим окно. Здесь мы нажимаем кнопку Добавить и выбираем путь до папки обновления. После путь должен появится новой срокой в окне. Нажимаем кнопку Далее

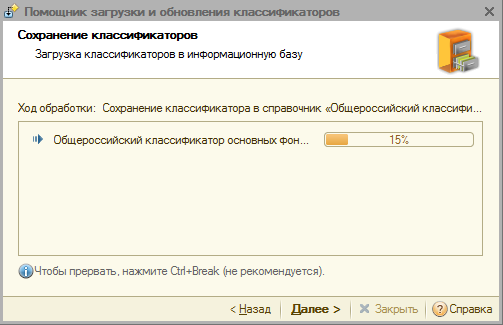

6. Ожидаем выполнения процесса загрузки

7. После окончания загрузки у Вас в справочнике будет два классификатора: старый ОК 013-94 и новый ОК 013-2014

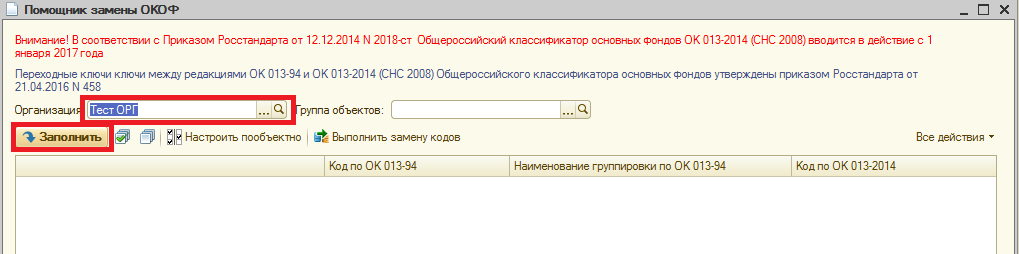

9. Открывается обработка Помощник замены ОКОФ, в которой необходимо выбрать Организацию (если необходимо указать группу объектов) и нажать на кнопку Заполнить

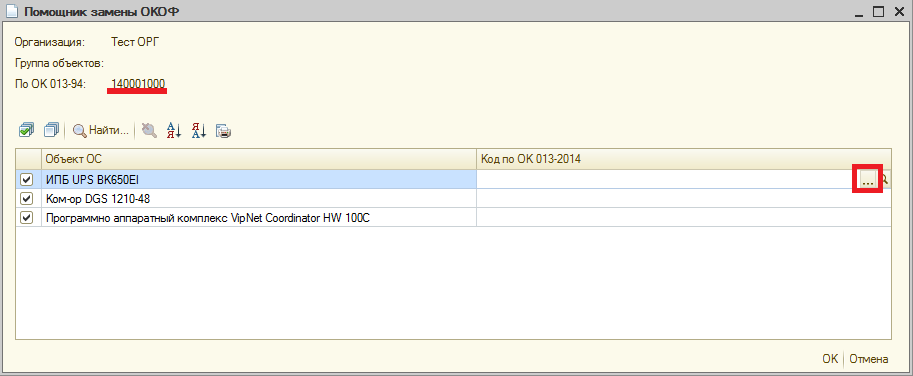

10. После чего внизу появится список со старыми кодами ОКОФ и заменяемыми новыми кодами.Но автоматически будут заменены не все коды ОКОФ, для таких кодов необходимо стать на строчку у которой нет назначенного нового кода по ОКОФ и нажать на кнопку Настроить пообъектно

11. В открывшемся окне мы видим старый код по ОКОФ и основные средства, которые соответствуют старому коду. Здесь необходимо выбрать соответствия новых кодов ОКОФ каждому объекту

12. После совершения выбора всех соответствий ОС новым кодам ОКОФ, необходимо нажать на кнопку Выполнить замену кодов:

Бухгалтерия государственного учреждения 2

1. Сделать копию информационной базы.

3. Нажать на кнопку Загрузить классификатор

4. Файл okof.xml идет вместе с обновлением и поэтому если не изменено месторасположение сохранения обновлений он обычно находится по пути:C:\Users\ \AppData\Roaming\1C\1cv8\tmplts\1c\StateAccounting\

5. Нажимает кнопку Выбрать файл и переходим по пути до папки где находятся обновления. Находим файл okof.xml и выбираем его. Нажимаем кнопку Загрузить данные:

6. После окончания загрузки у Вас в справочнике будет два классификатора: старый ОК 013-94 и новый ОК 013-2014

8. Открывается обработка Помощник замены ОКОФ, в которой необходимо выбрать Организацию (если необходимо указать группу объектов) и нажать на кнопку Заполнить

9. После чего внизу появится список со старыми кодами ОКОФ и заменяемыми новыми кодами. Но автоматически будут заменены не все коды ОКОФ, для таких кодов необходимо стать на строчку у которой нет назначенного нового кода по ОКОФ и нажать на кнопку Настроить пообъектно

10. В открывшемся окне мы видим старый код по ОКОФ и основные средства, которые соответствуют старому коду. Здесь необходимо выбрать соответствия новых кодов ОКОФ каждому объекту

11. После совершения выбора всех соответствий ОС новым кодам ОКОФ, необходимо нажать на кнопку Выполнить замену кодов:

Как определить срок полезного использования ОС

Классификация ОС — это таблица, в которой для каждой амортизационной группы перечислены наименования входящих в нее ОС и соответствующие коды Общероссийского классификатора основных фондов.

Для целей налогового учета по классификации ОС определяют:

- амортизационную группу, к которой относится ОС. Все амортизируемое имущество объединяется в 10 амортизационных групп в зависимости от срока полезного использования имущества (п. 3 ст. 258 НК РФ). Амортизационные группы также важны для того, чтобы определить размер амортизационной премии, которая может быть применена по конкретному ОС;

- срок полезного использования должен быть в установленных для каждой амортизационной группы пределах (Письмо Минфина России от 06.07.2016 № 03-05-05-01/39563). Выбирайте любой срок в пределах СПИ, например наименьший, чтобы быстрее списать стоимость ОС на расходы (Письмо Минфина РФ от 06.07.2016 № 03-05-05-01/39563).

В классификации можно установить целую группу ОС. Расшифровка группы представлена в ОКОФ.

Определите амортизационную группу основного средства так:

- В первой графе ОКОФ найдите вид имущества, к которому относится ОС (9 цифр).

- Проверьте в первой графе классификации ОС код, указанный в ОКОФ.

- Если есть код в классификации ОС, посмотрите, к какой амортизационной группе ОС относится.

Если кода в классификации ОС нет, определите амортизационную группу одним из способов:

Способ 1 — по коду подкласса имущества

Код подкласса имущества отличается от кода вида имущества тем, что седьмая цифра в нем — всегда ноль. Например, роторный насос относится к подклассу 14 2912010 (насосы центробежные, поршневые и роторные). Если и этого кода в классификации ОС нет, определите амортизационную группу вторым способом.

Способ 2 — по коду класса имущества

Класс имущества отличается от кода вида имущества тем, что седьмая, восьмая и девятая цифры в нем — всегда нули. Например, роторный насос относится к классу 14 2912000 (насосы и оборудование компрессорное).

Пример. Определение амортизационной группы по коду ОКОФ

Код роторного насоса по ОКОФ — 14 2912113. В Классификации ОС такой код, а также код подкласса 14 2912010 (насосы центробежные, поршневые и роторные) не указаны. Однако в ней есть код класса 14 2912000 (насосы и оборудование компрессорное). Он относится к третьей амортизационной группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно). Значит, роторный насос надо включить в третью амортизационную группу.

Согласно классификации ОС, грузовые автомобили общего назначения грузоподъемностью свыше 0,5 и до 5 т включительно входят в 4-ю амортизационную группу. Диапазон СПИ для 4-й амортизационной группы — свыше 5 и до 7 лет включительно. Следовательно, минимально возможный СПИ в месяцах — 61 (5 лет x 12 мес. + 1 мес.), максимальный — 84 мес. (7 лет x 12 мес.). Организация вправе установить любой СПИ автомобиля в диапазоне от 61 до 84 месяцев включительно.

Требования к амортизационным группам

На следующем этапе производится выбор амортизационной группы. Начинать его необходимо с классификации. Если в ней не нашелся вид имущества, стоит обратиться к ОКОФ. В первую очередь определятся код вида основного средства, состоящий из 9 цифр. Группа находится по первым 6 обозначениям, которые должны совпасть с кодировкой Классификатора.

- возможность повышения экономической эффективности использования имущества;

- доступ к подробным, удобно сгруппированным сведениям о работе компании;

- появление возможности принятия максимально выгодных управленческих решений;

- упрощение ведения налогового и бухгалтерского учета;

- снижение вероятности ошибок в учете.

Ключи соответствия между классификаторами

В новом ОКОФ коды объектов модифицировали: изменилась нумерация — вместо 9 знаков теперь код включает 12 знаков. Кроме того, многие наименования объектов стали другими, а в отдельных случаях и вовсе исчезли. Особо можно отметить нематериальные основные фонды — в новом классификаторе их больше нет.

Произведённые в структуре классификаторов изменения можно более наглядно представить с помощью иллюстрации их структуры:

Поэтому, в целях упрощения перехода в текущем году от применения старого ОКОФ к новому, приказом Росстандарта от 21.04.2016 № 458 были разработаны прямые и обратные ключи между этими классификаторами.

Переходный ключ состоит из прямого переходного ключа от ОКОФ ОК 013-94 к ОКОФ ОК 013-2014 (СНС 2008) и обратного переходного ключа. Прямой переходный ключ представлен в виде таблицы, в которой указаны:

- коды и наименования позиций в старом и в новом ОКОФ;

- соответствия для каждой позиции ОКОФ ОК 013-94 одной или нескольким позициям в ОКОФ ОК 013-2014.

При установлении такого соответствия между группировками, в графе «Наименование позиции» нового классификатора делается запись: «Устанавливается соответствие для входящих в нее позиций».

В качестве иллюстрации рассмотрим группировочную позицию с кодом 11 0001090 старого ОКОФ ОК 013-94, которая включает в себя позиции с кодами 11 0001910, 11 0001920, 11 0001950. Для установления соответствия этих позиций с кодами ОКОФ ОК 013-2014 делается указанная выше запись, которая в таблице ключей имеет следующий вид:

| 11 0001090 | Прочие здания, кроме жилых, не включенные в другие группировки | Устанавливается соответствие для входящих в нее позиций | |

| 11 0001910 | Колонии, тюрьмы, следственные изоляторы, казармы для заключенных | 210.00.12.10.750 | Здания колоний, тюрем, следственных изоляторов, казарм для заключенных |

| 11 0001920 | Здания милицейских служб, военизированной и пожарной охраны, армейские казармы | 210.00.12.10.770 | Здания милицейских служб, военизированной и пожарной охраны, армейских казарм |

| 11 0001950 | Туалеты общественные | 210.00.12.10.810 | Здания туалетов |

При наличии противоречий в применении переходных ключей, а также при отсутствии в новом ОКОФ позиций для объектов учета, ранее включаемых в ОС, решение по каждому из перечисленных случаев принимает созданная бюджетной организацией комиссия по поступлению и выбытию нефинансовых активов. Решение по отнесению к той или иной группе кодов ОКОФ ОК 013-2014 (СНС 2008) принимается исходя из характеристик аналогичных или подобных объектов.

Структура ОКОФ ОК 013—2014

Группировки объектов основных фондов образованы в основном по признакам назначения, связанными с видами деятельности, осуществляемыми с использованием этих объектов и производимыми в результате этой деятельности продукцией и услугами. Классификация объектов основных фондов в ОКОФ производится с помощью кода. Всего в новом ОКОФ 1790 кодов.

В ОКОФ представленыкоды ,наименование которых можетточно описывать объект основных фондов (наименование объекта и его технические характеристики, функциональное назначение и отраслевую принадлежность),и коды, описывающие широкие группировки основных фондов. Например, в коде ОКОФ 330.30.20.31.117 «Машины энергосиловые и сварочные путевые и агрегаты» заложены наименование и функциональное назначение объекта — машины и агрегаты энергосиловые и сварочные, отраслевая принадлежность — путевые.Детализация

входящих в группировку объектов основных фондов производитсяна десяти уровнях иерархической структуры ОКОФ . Каждый код представлен на определенномуровне ОКОФ и имеет, соответствующую уровню,иерархическую структуру , которая может состоятьиз вышестоящих инижестоящих кодов ,объединенных идентичнымисвойства , в том числеунаследованными .Код ОКОФ имеетцифровое итекстовое обозначение , и может содержать5-12 цифровых знаков .

Максимальная структура кода представлена в следующем виде: ХХХ.ХХ.ХХ.ХХ.ХХХ. Например, код ОКОФ 330.30.20.31.117 «Машины энергосиловые и сварочные путевые и агрегаты» состоит из 12 цифровых знаков.

Минимальная структура кода представлена в следующем виде: ХХХ.ХХ. Например, код ОКОФ 330.28 «Машины и оборудование, не включенные в другие группировки» состоит из 5 цифровых знаков.

Первые три знака

кода ОКОФидентичны коду вида основного фонда .Последующие знаки , по общему правилу, соответствуют коду из ОКПД2 ОК 034-2014 (КПЕС 2008), что должно позволять найти код ОКОФ с помощью кода ОКПД2. В случае, если объекты основных фондов не имеют соответствующих группировок в ОКПД2 ОК 034-2014 или в ОКОФ требуется иная их классификация, коды не имеют совпадающих цифровых знаков. В свою очередь, в первых четырех знаках кода ОКПД2 заложены данныео виде деятельности организации иего результате в виде продукции (услуг, работ), представленных в Общероссийском классификаторе видов экономической деятельности (ОКВЭД2) ОК 029—2014 (КДЕС Ред. 2). Например, код 330.30.20.31.117 «Машины энергосиловые и сварочные путевые и агрегаты» образован с помощью кода вида основного фонда 330 «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» и кода ОКПД2 30.20.31.117 «Машины энергосиловые и сварочные путевые и агрегаты». Является последним в иерархической структуре ОКОФ, но находится не на десятом, а на пятом уровне, в связи с неполным формированием структуры группировки кода ОКОФ. Иерархическая структура кода 330.30.20.31.117 в Классификаторе ОК 013—2014 имеет следующее представление:Цифровое представление: /300.00.00.00.000/330.00.00.00.000/330.30.20.31/330.30.20.31.110/330.30.20.31.117/Уровни кода: /группировка 1 уровня/ группировка 2 уровня/вид/категория/подкатегория/Текстовое представление: /МАШИНЫ И ОБОРУДОВАНИЕ, ВКЛЮЧАЯ ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ, И ДРУГИЕ ОБЪЕКТЫ/ПРОЧИЕ МАШИНЫ И ОБОРУДОВАНИЕ, ВКЛЮЧАЯ ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ, И ДРУГИЕ ОБЪЕКТЫ/Средства транспортные, предназначенные для технического обслуживания или ремонта железнодорожных или трамвайных путей/Средства транспортные, предназначенные для технического обслуживания или ремонта железнодорожных путей/ Машины энергосиловые и сварочные путевые и агрегаты/

Компьютер Окоф 2021 Амортизационная Группа

ПК означен в примечании к 2-ой группе амортизации с кодом ОКОФ 330.28.23.23 «Машины офисные прочие». Сюда же относят принтеры, серверы разной мощности, сетевое оборудование, системы хранения информации, а также модемы – все они перечислены в примечании к этому коду, а, следовательно, принадлежат к 2-й группе, СПИ оборудования в которой составляет период от 2-х лет и 1-го месяца до 3-х лет.

К категории ПК принадлежат и ноутбуки, а, значит, их можно отнести к 2-й группе, и присвоить тот же код. Заметим, что существует код 320.26.20.11 «Компьютеры портативные – ноутбуки…», также вполне подходящий для ПК. Предприятие вправе выбирать, какой код наиболее подходит для обозначения ноутбука, ориентируясь на параметры объекта и самостоятельно устанавливая СПИ.

Есть один нюанс, сопровождающий установку ПК. Иногда составляющие компьютера (жесткий диск, монитор, клавиатура, мышь) компания приобретает отдельно, отражая покупку на материальных счетах. Там эти объекты учитываются, если предполагается дальнейшая перепродажа, но в этих случаях речь о классификации объекта по группе амортизации не идет, поскольку они являются материалами/товарами, но не основными средствами, и самостоятельно функционировать не могут. Таким образом, присвоить код монитору или системному блоку в отдельности от сочлененной работающей конструкции, именуемой компьютером, невозможно.

Чтобы включить в работу ПК, необходимо довести его до эксплуатируемого состояния, т. е. соединить эти элементы в один комплекс, готовый к работе и перевести в состав ОС, присвоив инвентарный номер, а затем определить СПИ и отнести объект к 2-й группе амортизации.

Общероссийский классификатор основных фондов пришел на место общесоюзного классификатора основных фондов и на территории России применяется для кодирования технико-экономических и социальных данных. Сферой применения ОКОФ являются организации, предприятия и учреждения всех форм собственности.

- Международная стандартная отраслевая классификация всех видов экономической деятельности (МСОК);

- Международный Классификатор основных продуктов (КОП) — Central Product Classification (CPC);

- стандарты Организации Объединенных Наций по международной системе национальных счетов (СНС);

- Положение о бухгалтерском учете и отчетности в Российской Федерации;

- ряд других регулирующих документов.

Ответ: Для замены ОКОФ в программе 1С Бухгалтерия государственного учреждения необходимо воспользоватся обработкой «Помощник замены ОКОФ». При замене ОКОФ с использованием данной обработки амортизационная группа в карточке основного средства не изменится.

Амортизационные группы по ОС с начала 2021 года определяются, опираясь на новые правила, регламентируемые принятой Классификацией ОС по амортизационным группам и обновленным кодам ОКОФ. В связи с этим у рядовых пользователей возникает множество вопросов, касающихся определения амортизационной группы того или иного объекта имущества.

Всего существует 10 амортизационных групп согласно вышеупомянутой классификации. Самый малый срок использования ОС — год, данному сроку соответствует первая группа. В десятой группе учитывают ОС со сроком более 30 лет. Бухгалтеру можно найти нужную группу по коду ОКОФ или названию ОС.

В целях налогообложения прибыли амортизируемое имущество распределяется по амортизационным группам в зависимости от срока полезного использования (СПИ).

Этот срок устанавливается организацией на дату ввода объекта в эксплуатацию, исходя из Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1).

Компьютер – один из основных видов имущества организации независимо от ее отраслевой принадлежности, масштабов и иных особенностей деятельности.

Если компьютер в организации используется для производства и реализации товаров (выполнения работ, оказания услуг) или для управленческих целей и стоимость его превышает 100 000 рублей, он признается объектом основных средств и, следовательно, подлежит амортизации (п. 1 ст. 256, п. 1 ст. 257 НК РФ). А какая амортизационная группа у компьютера?

: Сколько мигрантов в москве 2021

Учитывая, что объектам основных средств в Классификации соответствует определенный код по ОКОФ, к какой группе ОКОФ отнести компьютер? Компьютеру в ОКОФ соответствует код 330.26.2 «Компьютеры и периферийное оборудование».

Ручная выгрузка и загрузка данных через универсальный обмен данными с настройками (расширение, платформа 8.3+)

Данное расширение (не требует изменения конфигураций) служит как надстройка для конфигураций, у которых обмен между базами происходит через универсальный формат (EnterpriseData), с использованием стандартных правил конвертации, которые уже есть в конфигурации. Интерфейс адаптирован для простых пользователей, сделан общий отбор по Организации для всех документов, имеется пару настроек для передачи в параметры конвертации, которые расположены в общем модуле конфигураций, а так же есть возможность выбора запуска — в фоне или в текущем сеансе. Теперь не нужно настраивать обмен между базами, для того чтоб просто перенести нужные документы. Подходит точно для УТ 11.4, БП 3.0.67, КА 2.4.5, Розница 2.2.9 (Обновление 1.2 от 02.03.2019)

2 стартмани

Порядок перехода на новый ОКОФ и обновленная Классификация ОС

Основные средства разбиты на амортизационные группы. По амортизационным группам определяются сроки амортизации материальных ценностей (сроки полезного использования имущества). В группах используются коды классификатора ОКОФ. В приложении к Постановлению Правительства РФ от 1 января 2002 года №1 утверждена классификация основных средств, включаемых в амортизационные группы, ещё для старого ОКОФ ОК 013-94, утратившего силу. В 2016 году в Постановление внесена новая классификация с учётом кодов нового ОКОФ ОК 013-2014. Ниже представлены группы классификации. Воспользуйтесь формой поиска группы основных средств и срока полезного использования по коду ОКОФ.

Список документов о введении в действие, отмене классификатора, внесении важных правок

Обратите внимание, что показаны не все официальные документы по классификатору, а только наиболее значимые

- Приказ Росстандарта от 12 декабря 2014 г. №2018-ст — в документ с момента издания вносились изменения 1. Принять ОКОФ ОК 013-2014 (СНС 2008) с датой введения в действие 1 января 2016 г. 2. Отменить ОКОФ ОК 013-94 с 1 января 2016 года.

- Приказ Росстандарта от 10 ноября 2015 г. №1746-ст Изменить дату принятия ОКОФ ОК 013-2014 (СНС 2008) и отмены ОКОФ ОК 013-94 с 1 января 2016 года на 1 января 2017 года.

Приказы, касающиеся изменений в классификаторе (добавления, удаления и корректировки данных), перечислены во вкладке списка изменений.

Объектами классификации в новом ОКОФ по-прежнему являются основные фонды, при этом номера кодов ОКОФ и их группировка кардинально отличаются от ранее принятых.

К сведению

К основным фондам относятся произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг.

Структура кода. Новые коды ОКОФ состоят из 12 знаков, а не из 9. Помимо знаков, соответствующих группировке основных фондов согласно СНС 2008, в структуру нового кода ОКОФ включается код, присвоенный объекту основных фондов согласно Общероссийскому классификатору продукции по видам экономической деятельности (ОКПД 2) ОК 034-2014 (КПЕС 2008).

Далее приведем новую и старую структуру кодов ОКОФ в таблице.

|

Структура кода ОКОФ |

|||||

|

Новый код (12 знаков) |

Старый код (9 знаков) |

||||

|

xxx.xx.xx.xx.xxx |

xx.xxxxxxx |

||||

|

1 – 3 |

4 – 12 |

1 |

2 |

3 – 6 |

7 – 9 |

|

Код группировки на основе СНС 2008 |

Код объекта согласно ОКПД 2 |

Раздел |

Подраздел |

Класс |

Подкласс |

|

В случае, если объекты основных фондов не имеют соответствующих группировок в ОКПД 2, требуется их иная классификация, 4-й и 5-й знаки кода ОКОФ имеют значение «0» |

Классы основных фондов образованы на базе соответствующих классов продукции по ОКПД*. Необходимую детализацию по выделенным классам раскрывает подкласс |

||||

|

Пример кода ОКОФ (легковой автомобиль) |

|||||

|

310.29.10.20.000 |

15 3410010 |

*Общероссийский классификатор видов экономической деятельности, продукции и услуг ОК 004-93, утвержденный Постановлением Госстандарта РФ от 06.08.1993 № 17. Данный классификатор с 2017 года утратил силу в связи с введением ОКПД 2.

Группировка основных фондов. Рассмотрим в таблице группировку основных фондов в новом и старом ОКОФ.

Как было указано выше, с 2017 года применяется новая редакция Классификации ОС (в редакции Постановления Правительства РФ от 07.07.2016 № 640). Основные средства в ней сгруппированы по новым кодам ОКОФ.

Отметим, что количество и наименования амортизационных групп, а также установленные по ним сроки полезного использования остались прежними. Вместе с тем при применении новой Классификации ОС нужно быть предельно внимательными, поскольку некоторые основные средства, числящиеся в старой классификации в одной амортизационной группе, согласно новой классификации могут быть включены в другую амортизационную группу.

Напомним, Классификация ОС является основным документом для определения срока полезного использования, необходимого при постановке на учет объекта материальных ценностей в качестве основного средства, а также при начислении амортизации в целях не только бухгалтерского, но и налогового учета.

Обновленная Классификация ОС применяется в отношении объектов основных средств, вводимых в эксплуатацию с 1 января 2017 года (письма Минфина РФ от 08.11.2016 № 03-03-РЗ/65124, от 06.10.2016 № 03-05-05-01/58129).

Таким образом, в отношении основных средств, введенных в эксплуатацию (принятых к учету) до 01.01.2017, срок полезного использования остается прежним. Менять его в соответствии с новой Классификацией ОС не нужно.