Оплата патента для ип

Содержание:

Что нового?

С 2021 года в части регулирования патентной системы налогоообложения вводятся значительные изменения. (см. Федеральный закон № 373-ФЗ от 23.11.2020 г.) Цель изменений — сделать отмену ЕНВД для индивидуальных предпринимателей менее болезненной. Организаций, к сожалению, эти изменения не коснутся.

Что же меняется:

1) Значительно расширяется перечень видов деятельности по которым возможно применение патента. В целом он становится более схож с видами деятельности по ЕНВД.

Перечень возможных видов деятельности, перечисленный в ст. 346.43 НК РФ теперь становится открытым. Субъекты РФ получают право вводить на своей территории ПСН в отношении любых видов деятельности, перечисленных в ОКВЭД, устанавливать в отношении них любые физические показатели для расчета налоговой базы по ПСН.Запрет предусмотрен только по следующим видам деятельности:

-

в рамках договоров простого товарищества и доверительного управления имуществом;

-

производства подакцизных товаров, а также добычи и реализации полезных ископаемых;

-

оптовой торговли и торговли по договорам поставки;

-

услуг по перевозке грузов и пассажиров индивидуальными предпринимателями, имеющими на праве собственности или ином праве более 20 автотранспортных средств;

-

совершения сделок с ценными бумагами и (или) производными финансовыми инструментами, а также оказания кредитных и иных финансовых услуг.

2) Налоговый кодекс больше не устанавливает размер потенциального к получению дохода и ограничения по его возможному увеличению субъектами РФ. Субъекты РФ сами определяют размер дохода, без указаний сверху.

3) Увеличены ограничения по площади в отношении розничной торговли и оказания услуг общественного питания с 50 до 150 кв. м. Это позволит безболезненно перейти с ЕНВД на патент розничным точкам общепита и продаж. Однако субъекты РФ будут вправе ограничивать указанный максимальный размер площадей (минимальная планка, ниже которой ограничивать будет нельзя, в законе отсутствует).

4) Плательщики ПСН так же, как и плательщики ЕНВД, получают право уменьшать сумму налога, исчисленную за налоговый период, на страховые взносы:

-

На 50% в случае уплаты взносов в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым применяется ПСН;

-

До 100%, если налогоплательщик не привлекает наемных работников в деятельности, по которой применяется ПСН.

-

Если у налогоплательщика будет несколько патентов, и при исчислении налога по одному из них сумма страховых взносов будет больше, чем можно вычесть из исчисленного налога с учетом указанного ограничения в 50%, то налогоплательщик будет вправе уменьшить налог, исчисленный по другому (другим) патенту, на сумму указанного превышения страховых взносов.

Напомним, что раньше ИП на патенте уменьшать сумму налога на страховые взносы права не имели.

Сравнение ПСН и ЕНВД

|

Критерий |

ПСН (с изменениями с 2021 г.) |

ЕНВД (до 2020 г. включительно) |

|

Кто может применять |

Только ИП |

Организации и ИП |

|

Лимит по выручке |

60 млн. руб. |

Выручка не ограничена |

|

Ограничение по площади для розницы и услуг общественного питания |

150 кв. м., но каждый субъект может снизить планку |

150 кв. м. |

|

Ограничение численности сотрудников |

15 чел. |

100 чел. |

Льготы в честь налоговых каникул

Если предприниматель обрел этот статус впервые после того, как региональным законом были объявлены налоговые каникулы, он может получить патент бесплатно сроком до 2 лет. Условие – развитие деятельности, которую местные власти считают полезной в данном регионе.

Таким образом, переход на патентную систему является делом довольно простым и не хлопотным. Главное, убедиться в том, что вид деятельности ИП входит в перечень, установленный НК РФ для патентного налогообложения, а сам ИП соответствует тем условиям, которые выставляет для него закон по численности наемного персонала и объему выручки. Если же предприниматель стремится к серьезному развитию бизнеса, то ему имеет смысл воспользоваться другими налоговыми системами.

СРОКИ уплаты ПАТЕНТА, ПОРЯДОК оплаты для ИП

Закон об оплате патента. Согласно пункту 2 статьи 346.51 Налогового кодекса РФ. В 2021 г. индивидуальный предприниматель, перешедший на ПСН. Производит уплату налога по месту постановки на учет в налоговом органе.

ИП, получившие свидетельство на срок до шести месяцев (то есть, от одного до пяти месяцев включительно). Оплачивают сумму налога одним платежом в размере полной суммы налога. Срок оплаты не позднее срока окончания действия патента.

При этом индивидуальные предприниматели, получившие документ на срок от шести месяцев до календарного года (то есть, шесть месяцев и более). Уплачивают сумму налога двумя платежами. Первый платеж в размере одной трети суммы налога. А второй платеж в размере двух третей суммы налога.

Существуют два варианта сроков оплаты для ИП:

1) если свидетельство получен на срок до шести месяцев. В размере полной суммы налога в срок не позднее срока окончания действия документа;

2) если он получен на срок от шести месяцев до календарного года можно сделать два платежа:

- оплата налога в размере одной трети (1/3) суммы. В срок не позднее 90 (девяноста) календарных дней после начала действия документа на ПСН;

- в размере двух третей (2/3) суммы налога в срок не позднее срока окончания действия документа.

Если налога. То ИП не слетает с этой системы, как было раньше.

За сколько месяцев сразу можно оплатить патент? Если ИП сделает оплату одним платежом на всю сумму налога, это не запрещается!

Пени и штраф за неуплату предпринимателя

Пени за просрочку уплаты патента (перечисления) налогов и сборов устанавливается согласно ст. 75 НК РФ. Уплата налогов и сборов в более поздние по сравнению с установленными законодательством сроки равна 1/300 ставки рефинансирования ЦБ от неуплаченной суммы за каждый день просрочки.

Подробнее смотрите РАСЧЕТ ПЕНИ. Где рассмотрен расчет пени на калькуляторе в режиме онлайн на примере задержки авансовых платежей по упрощенному налогу УСН.

Налоговые последствия и санкции за неуплату стоимости патента в срок. Они зависят от того, когда предприниматель оформил разрешение:

- до 30 ноября 2020 года включительно;

- 1 декабря 2020 года и позже.

Патент выдан по 30 ноября 2020 года включительно

В этом случае предприниматель лишается права применять ПСН. Он по умолчанию переходит на общий режим налогообложения с начала того месяца. С которого был выдано разрешение. Со всеми вытекающими последствиями. Пеней и штрафа с неуплаченной (просроченной) стоимости налога не будет. Это следует из подпункта 3 пункта 6 статьи 346.45 Налогового кодекса РФ. Пункта 17 статьи 13 Закона от 30 ноября 2016 № 401-ФЗ.

Патент выдан 1 декабря 2020 года и позже

Неуплата (просрочка) стоимости свидетельства не является основанием «слета» с ПСН. За такое нарушение налоговая инспекция может не только начислить пени (ст. 75 НК РФ). Но и оштрафовать предпринимателя. Это следует из статьи 122, пункта 6 статьи 346.45, пункта 2.1 статьи 346.51 Налогового кодекса РФ, пункта 17 статьи 13 Закона от 30 ноября 2016 № 401-ФЗ. Аналогичные разъяснения в письмах Минфина России от 29 августа 2017 № 03-11-12/55456. Пиьсмо от 18 августа 2017 № 03-11-09/53124.

Патентная система для ИП в 2021 году

Патентную систему называют родной сестрой ЕНВД, потому что сумма налога тоже не зависит от фактического дохода.

Стоимость патента на год: потенциальный доход (ПД) × 6%. В Крыму и Севастополе ставка составляет 4%, на налоговых каникулах — 0%.

Потенциальный доход — это налоговая база. Цифру потенциального дохода берут из регионального закона. Реальный доход может превышать потенциальный, они друг на друга не влияют.

C 1 января 2021 года в Налоговом кодексе появится перечень видов деятельности, по которым применять патент запрещено. Регионы обязаны соблюдать эти ограничения.

- Розничная торговля и общепит с площадью зала более 150 квадратных метров.

- Оптовая торговля и работа по договорам поставки.

- Грузовые и пассажирские перевозки, если ИП владеет или арендует автопарк размером более 20 машин.

- Сделки с ценными бумагами, кредитные и финансовые услуги.

- Производство подакцизных товаров, добыча и продажа полезных ископаемых.

- Деятельность в рамках договора простого товарищества или договора доверительного управления имуществом.

Ещё на патенте запрещено продавать маркированные лекарства, меха и обувь. Это ограничение продолжает действовать в 2021 году.

- Обновления Эльбы 145

- Государство и налоги 221

- Школа Бизнеса 50

- Эльба 360° 28

- Книги месяца 21

- Юридический ликбез 10

- Конкурсы 29

Покупая патент, вы получаете право заниматься определённой деятельностью и не платить налог с доходов от этой деятельности. Стоимость патента и есть налог. Отчитываться по доходам и сдавать декларацию не нужно.

Допустим, у вас розничный магазин. Вы купили патент на год, оплатили его, и больше с доходов ничего не платите

Неважно, сколько вы на самом деле заработаете. Главное, чтобы доходы не превышали 60 миллионов рублей, потому что больше этой суммы на патенте зарабатывать нельзя, иначе придётся переходить на другой режим и доплачивать налоги

Если вы откроете ещё один магазин, придётся купить ещё один патент, потому что стоимость первого патента вам изначально рассчитали только для одного магазина. В то же время можно взять один патент сразу на несколько торговых точек.

Если параллельно с магазином у вас какая-то другая деятельность, не обозначенная в патенте, с доходов от неё налоги нужно платить отдельно. Например, кроме торговли в магазине вы ещё поставляете кому-то оборудование — это уже не попадающая под ПСН деятельность.

Когда срок действия патента закончится, вы можете либо прекратить деятельность, либо купить ещё один патент и продолжать, либо вести ту же деятельность на другом режиме налогообложения. Если после окончания действия патента вы сразу не купите новый, доходы от этого вида деятельности будут облагаться налогами как при УСН или ОСНО, смотря какой режим у вас основной кроме патента.

Ответственность за неуплату налога на прибыль

Если патент иностранцу положено иметь (он гражданин безвизовой страны, жителям которой выдается патент в обязательном порядке), работодатель не имеет права заключать с ним трудовой договор.

Если патент аннулирован, значит у работника его нет, и трудовой договор должен быть немедленно расторгнут.

Кстати. После получения патента трудовой мигрант имеет двухмесячный срок для поиска работодателя в случае отсутствия предварительной договоренности. Копию трудового договора после его заключения он сразу отправляет в ГУВМ.

Если через два месяца после получения патента, даже при его своевременной оплате, договор в миграционную службу не пришел, патент сгорает.

За просрочку оплаты полагается штраф, взимаемый в административном порядке. Сумма штрафа – от 2000 до 7000 рублей в зависимости от:

- Региона;

- Длительности просрочки;

- Предыдущей платежной истории и иных факторов.

Если патент все же оплачен, хоть и с опозданием, его все равно аннулируют, но дадут иностранцу возможность получить новый, если он пройдет всю процедуру оформления в срок до 15 дней. При этом работодателю придется расторгнуть договор с иностранным работником, а затем, при получении нового патента, снова заключить его.

Если просрочка серьезная, или деньги вообще не поступили в бюджет, его владелец высылается из страны, предварительно оплатив штраф.

При отсутствии патента у иностранца нет причин находиться на территории РФ, если срок его пребывания превысил положенный для безвизовой страны. Поэтому его депортируют. Вернуться он может только по истечении трех месяцев.

Как оплатить налоги ИП через Госуслуги: пошаговая инструкция, преимущества, возможные трудности

Кратко опишите в форме вашу проблему, юрист БЕСПЛАТНО подготовит ответ и перезвонит в течение 5 минут! Решим любой вопрос!

Индивидуальный предприниматель вносит несколько видов налога. Оплатить их можно с собственного расчётного счёта, можно на сайте федеральной налоговой службы. С недавних пор появился ещё один способ оплаты для ИП – через портал Госуслуг.

Какие условия необходимо выполнить

Нужно быть зарегистрированным ИП на Госуслугах и получить доступ к интернету на персональном компьютере.

Создать учётную запись ИП в мобильном приложении пока недоступно.Индивидуальный предприниматель должен иметь подтверждённую запись физического лица на сайте Госуслуг.

Если это условие соблюдено – самостоятельно регистрирует учётную запись предприятия. Необходимо заполнить регистрационную форму и дождаться автоматической проверки данных.

Какие налоги платит ИП

ФЗ №123 определяет порядок начисления налоговых сумм предпринимателям. При регистрации ИП бизнесмен выбирает налоговый спецрежим с учётом предполагаемой деятельности и объёма прибыли. Спецрежимы следующие:

- УСН – упрощенная схема налогообложения;

- ОСНО — общая система налогообложения;

- ЕНВД – единый налог на вменённый доход;

- ЕСХН – единый сельскохозяйственный налог;

- ПСН – патентная система налогообложения.

Индивидуальный предприниматель оплачивает несколько видов налогов

Предприниматель может остаться на общем режиме, тогда будет оплачивать налоги на прибыль, налог на добавленную стоимость (НДС), НДФЛ на себя и сотрудников. Помимо этих могут быть начислены налоги транспортный, земельный, пенсионный, страховой взнос и другие.

Шаг 2

Авторизоваться на портале, выбрав «Войти» и получить услугу по поиску налоговой задолженности.

https://youtube.com/watch?v=4tvYtu-cBaM

На этом шаге можно настроить уведомления, которые будут приходить в личный кабинет, на телефон или электронную почту.

Шаг 3

Найти налоговую задолженность. На этом этапе с портала Госуслуг, благодаря наличию подтверждённой учётной записи, можно перейти на nalog.ru.

Шаг 4

Все данные налогоплательщика введены при регистрации, ИП идентифицирован, поэтому выбираете вход через Госуслуги.

Шаг 6

Выбираете способ оплаты.

Следует знать, что при оплате банковскими картами или электронными кошельками комиссия не взимается, при оплате через телефон комиссия будет. Когда оплата сформированной квитанцией, комиссия возможна.

Преимущество оплаты налогов ИП через Госуслуги

Все реквизиты и квитанции заполняются через портал автоматически

Использование портала услуг имеет свои достоинства:

- При регистрации на портале Госуслуг заполняются необходимые реквизиты для всевозможных оплат; в полях при формировании заявок, квитанций появляются автоматически.

- Электронное заявление о регистрации – бесплатно, а госпошлина за бумажное платится госпошлина 800 рублей. Госпошлину возьмут если регистрация пройдена не до конца: нет электронной подписи.

- Услуга по формированию нужного платёжа. На портале Госуслуг можно заплатить налоговую задолженность за другого человека по номеру квитанции (УИН), чаще всего на налоговом уведомлении графа с номером УИН называется «Индекс документа». ИП может оплатить налоги сотрудников.

- В случаях, если регистрация или оплата пойдут не так, можно подать электронную жалобу на портале Госуслуг, экономя время на поездке в налоговую инспекцию.

Возможные трудности при оплате налога

Возможен отказ от регистрации ИП на портале.По Федеральному закону №123 отказ может последовать, если:

- не представлены нужные документы;

- гражданин уже зарегистрирован в этом качестве;

- деятельность ИП прекращена решением суда менее года назад;

- бизнесмен, занимающийся предпринимательством признан банкротом менее чем год назад;

- гражданин лишён права заниматься предпринимательством по решению суда.

Отказ в регистрации ИП осуществляется по предусмотренным законодательством основаниям

Регистрация на Госуслугах даёт доступ к огромному количеству информации, касающейся предоставления госуслуг, возможность получить услуги быстро, качественно. Сервис удобен привязкой к учётной записи пользователя.

Изменения в ПСН

В настоящий момент Министерство финансов опубликовало о внесении дополнительных поправок в НК РФ, которые как раз касаются ПСН.

Предлагается расширить список видов деятельности — внести в него:

- растениеводство, услуги в этой области;

- услуги по уборке (подметанию) улиц и уборке снега и льда;

- курьерские услуги.

Некоторые виды деятельности поменяют свое название. Также региональным властям будет предоставлено право на установление новых ограничений: в зависимости от количества сдаваемого в аренду имущества, в зависимости от количества используемых транспортных средств или общего количества торговых объектов (стационарных и нестационарных).

Недостатки ПСН для салона красоты

Оформление патента на каждый вид предпринимательской деятельности

Например, если кроме оказания парикмахерских и косметических услуг, ИП одновременно занимается торговлей сопутствующих товаров, то ему нужно решить дополнительно ещё один вопрос. Патент распространяется только на один вид предпринимательской деятельности, то есть на торговлю сопутствующими товарами нужно приобретать патент отдельно, либо применять УСН.

В этой ситуации подводным камнем является тот факт, что патент по розничной торговле применялся только в том случае, если площадь торгового зала не превышала 50 квадратных метров. С 1 января 2021 года разрешённая площадь увеличилась до 150 квадратных метров, но тем не менее каждый регион РФ вправе ввести ограничения на физические показатели. Учтите этот факт при выборе системы налогообложения.

Фиксированные лимиты

Годовая прибыль ИП должна быть менее 60 млн рублей, если выйти за рамки этой суммы, то патент будет аннулирован. При регистрации предпринимательской деятельности стоит подстраховаться и оформить УСН, а затем перейти на ПСН. При отмене патента автоматически перейдёте на упрощённую систему налогообложения.

Число сотрудников салона красоты не должно быть более 15 человек. Если лимит превышен, то вы также будете платить налоги на общих условиях.

Расчёт стоимости патента от потенциальной прибыли

ПСН выгодна, когда реальный годовой доход салона красоты больше, чем потенциальный, установленный местными органами. В различных субъектах РФ эта сумма может варьироваться.

Как считать налог и оплачивать патенты в 2021 году?

Патент и ЕНВД схожи тем, что налог не зависит от фактического дохода, а считается по формуле.

Кроме того, в связи с отменой ЕНВД патентную систему существенно поменяли и максимально приблизили к ЕНВД: увеличили ограничения по площади до 150 метров, разрешили вычитать страховые взносы.

Но есть и отличия.

На срок от 1 до 12 месяцев, с любого числа месяца, на любое количество дней, но не менее месяца и в пределах календарного года.

То есть срок действия патента не может начинаться в одном календарном году, а заканчиваться в другом.

Например, если ИП планирует применять ПСН с 15 февраля 2021 года, то патент ему могут выдать на любое количество дней в пределах 2021 года, начиная с 15 февраля по 31 декабря 2021 года.

Патенты на короткий срок выгодно брать, если бизнес сезонный, или если нужно опробовать новую нишу.

https://youtube.com/watch?v=7ja8Lwgebpo

Патент действует на всей территории субъекта РФ. Если вы купили патент в одном субъекте РФ, вы не сможете по нему вести такую же деятельность в другом — там нужно купить отдельный патент.

Исключение — автоперевозки. Если договоры на перевозку заключаются в субъекте РФ, где получен патент, а в другом субъекте РФ находится только пункт назначения/отправления грузов/пассажиров, можно не получать патент в другом субъекте РФ. Оказывать услуги можно в рамках одного патента, полученного по месту постановки на учёт. В данном случае место ведения деятельности определяется местом заключения договоров на автоперевозку (письма Минфина России № 03-11-11/78446 от 11 октября 2019 г., № 03-11-11/43299 от 14 июня 2019 г.).

Иногда региональные законы ограничивают территорию действия патентов в рамках субъекта РФ. Он может действовать на территории муниципального образования (группы муниципальных образований). Это связано с тем, что в разных населённых пунктах может быть разный потенциальный доход для одного и того же вида деятельности. Например, в одном населённом пункте потенциальный доход для кафе 500 000 рублей, а в соседнем городе — 1 000 000 рублей. Поэтому и патенты нужно брать в каждом городе отдельно несмотря на то, что субъект РФ один.

Здесь тоже есть исключения. Патент на услуги по перевозкам, развозную и разносную розничную торговлю могут действовать только на территории всего субъекта РФ (п.п. 1.1 п. 8 ст. 346.43 НК РФ).

В патенте должна быть указана территория его действия.

Сферу применения патентной системы расширили совсем недавно. Не все региональные власти успеют подкорректировать свои законы и установить потенциальный доход для новых видов деятельности. Чтобы несмотря на это уже с 2021 года предприниматели могли работать по патенту, придумали временный патент, который можно взять на срок от одного до трёх месяцев, но максимум до 31 марта 2021 года.

Его могут купить предприниматели, которые:

- ведут бизнес в сфере общепита или розничной торговли на площади от 50 до 150 квадратных метров, имеют автосервисы, автостоянки или автомойки.

- по этим видам деятельности в IV квартале 2020 года применяли ЕНВД.

Где можно оплатить патент

Если предприниматель подал все необходимые документы в ФНС и его заявка была одобрена, ему нужно внести сумму налога в сроки, оговоренные в п. 2 ст. 346.51.

Где можно оплатить патент и как это сделать

Сразу скажем, что оплата наличными деньгами сотрудникам ФНС невозможна. В налоговой службе предпринимателю выдадут квитанцию с общей стоимостью патента. По указанным в ней реквизитам необходимо перечислить денежные средства.

Подпишитесь на рассылку

Это можно сделать несколькими способами:

- Внести нужную сумму в отделении Сбербанка или любого другого банка, в котором у вас открыт счет.

- Уплатить налоговый платеж онлайн через личный кабинет на официальном сайте Сбербанка. Если установить функцию автоплатежа, указанная сумма будет ежемесячно списываться со счета. Это поможет избежать просрочки по взносам.

- Внести платеж на официальном веб-ресурсе ФНС. Порядок действий будет таким: на сайте ведомства перейти в раздел «Заплати налоги», затем выбрать сервис «Заполнить платежное поручение» для ИП. Пользователю надо указать сведения о совокупном доходе, выбрать патентную систему и оплату основного платежа. Когда система сформирует КБК, следует указать персональные данные заявителя. На основе внесенной информации будет создана платежка.

ИП может поручить уплату налога через банк доверенному лицу. Но в этом случае понадобится нотариально оформленная доверенность.

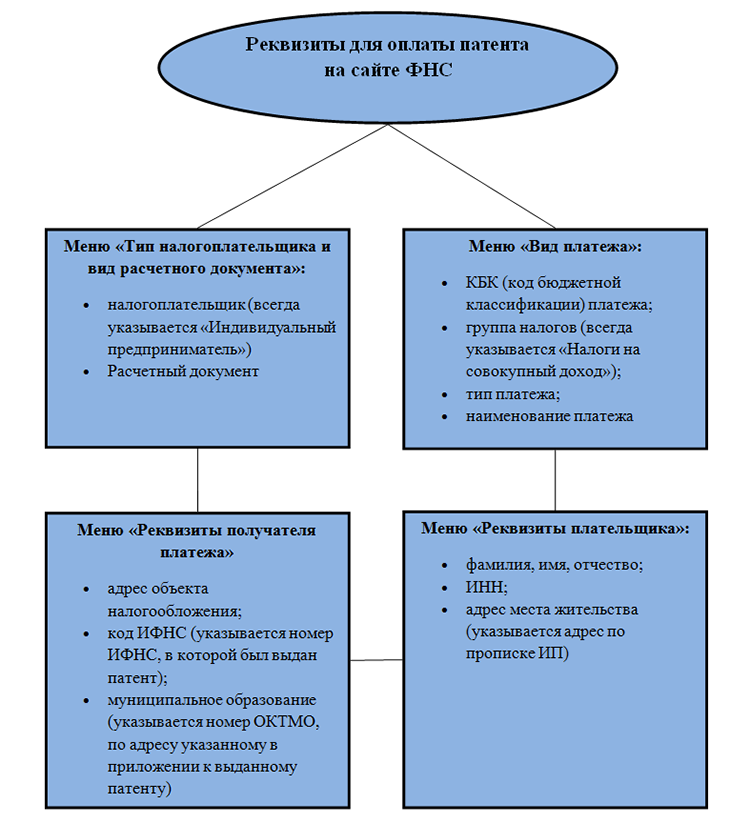

Реквизиты для перечисления налогового платежа

Частный предприниматель может получить реквизиты для оплаты патента несколькими способами:

- запросить информацию в своем территориальном отделении налоговой службы;

- найти реквизиты самостоятельно на официальном портале ФНС.

Перечень обязательных реквизитов для оплаты на сайте ФНС представлен на схеме:

Действующие КБК

При оплате патента физлицам необходимо использовать КБК. Это 20-значные коды, используемые в качестве реквизитов для точного направления денежных средств. Их прописывают в определенных полях платежных поручений.

Актуальные КБК для оплаты патента следует указывать в поле «104» платежного документа. Если при заполнении платежки налогоплательщик допустил ошибку, неверно указав КБК, он может подать заявление об уточнении платежа в налоговую инспекцию. Вместе с заявлением надо приложить документы, подтверждающие платеж.

Оплатить патент через Сбербанк Онлайн: пошаговая инструкция на 2021 год

Как через Сбербанк онлайн оплатить патент? На самом деле такая процедура не сложнее обычного платежа и не занимает много времени. Главное, правильно указать все реквизиты. Также можно внести оплату за другого человека, главное, верно указать детали платежа, содержащие ИНН плательщика. Оплату патента нужно проводить внимательно и регулярно, по условиям законодательства, задержка платежа на один день влечёт за собой аннулирование патента.

Инструкция пользователя

Можно ли оплатить патент ИП через Сбербанк онлайн? Сервис предоставляет такую возможность при этом сам процесс оплаты не вызывает затруднений.

В первую очередь необходимо авторизоваться в системе интернет-банкинга. Если клиент уже пользовался этим сервисом, то необходимо указать логин и пароль, после чего подтвердить вход паролем из СМС-сообщения. Если регистрация в Сбербанке-онлайн не производилась, то нужно исправить ситуацию. Верифицировать пользователя можно используя номер карты, затем ввести полученный пароль и задать для личного кабинета собственный логин и пароль.

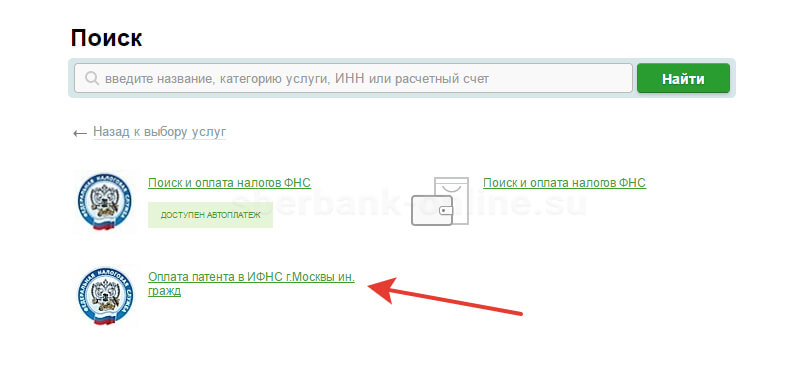

Оказавшись на стартовой странице, содержащей информацию по всем продуктам клиента, необходимо перейти в раздел «Переводы и платежи».

В разделе налогов, пошлин и штрафов ГИБДД находим раздел Федеральной налоговой службы. Главное, проследить чтобы регион поиска услуги совпадал с регионом работы гражданина, так как оплату нужно вносить в региональное отделение.

В открывшейся вкладке нужно выбрать раздел «Оплата патента и перейти к заполнению реквизитов.

Выбираем услугу, требующую оплаты, в выпадающем окне пользователю предложат более точно определить региональное отделение получателя. Помним, что он должен совпадать с местом пребывания.

Выбираем карту, с которой будет совершена оплата

Нужно принять во внимание, что для этого платежа не подойдут сберегательные счета или кредитные карты, необходима дебетная карта Сбербанка, только с неё можно совершить оплату.

Этот шаг требует внесения информации о плательщике налога. Он и определяет возможность уплаты налога за конкретного человека третьим лицом

Указываются фамилия имя и если есть, то отчество держателя патента.

На этом этапе указываем идентификационные данные клиента ФСН, то есть ИНН. Эту информацию можно предварительно уточнить в налоговой службе. Там же нужно узнать ОКТМО

На завершающем этапе необходимо ещё раз внимательно перепроверить все внесённые данные и завершить платёж. Подтвердить действие при помощи сообщения, полученного на телефон и обязательно распечатать результат платежа. Сделать это можно нажав на ссылку «печать документа» в конце платёжного поля. При этом можно просто сохранить документ на компьютере или отправить его в печать сразу.

Общие сведения

Когда необходима оплата патента на работу иностранцу?

На заметку! Получение патента означает для иностранного подданного оплату каждый месяц по взносам в ФНС в виде зафиксированных авансовых платежей по НДФЛ. Общая сумма зафиксирована на законодательном уровне, но её размер зависим от субъекта.

Получается, что взносы по патенту нужно платить каждый месяц в размере, который указан в квитке. Оплатить требуется не позже, чем за 3 дня до окончания действия патента, начало отсчёта – число выдачи патента, помеченное на обороте документации.

Последствия для иностранного подданного при несвоевременной оплате патента

Отталкиваться в этом вопросе следует от российского законодательства:

— отмена действия патента;

— отмена действия патента;

— наложение штрафных санкций – до семи тысяч рублей;

— изгнание за российскую территорию;

— санкции на пересечение территории государства на срок от трёх до десяти лет.

На заметку! Если патент аннулировали, то иностранный гражданин должен будет его получить заново.

Можно ли оплатить миграционный патент без пометки об ИНН?

Для оплаты взноса НДФЛ по миграционному патенту, иностранец обязан указать собственный ИНН. Это помечается в СМС-рассылке, которое направляет ФНС для напоминания.

Каким образом можно сформировать квиток на оплату патента

Руководство:

— переходим по указанному адресу,

— в следующей вкладке выбираем необходимый назначение платежа – «Налог на доходы физических лиц» — «НДФЛ, уплачиваемый иностранными подданными…». После – указание суммы платежа и клик «Далее».

— в новой вкладке заполняем адрес регистрации и клик «Далее» (все необходимые реквизиты заполнятся автоматом).

— заполняем «Реквизиты налогоплательщика» с указанием ИНН и клик «Далее».

— выбор метода оплаты – банковской картой или наличными. Во втором случае, сформируется и будет готов к печати квиток, необходимый для оплаты в банковском отделении или в другой точке оплаты.

Кратко об особенностях:

Патентная система налогообложения более всего приближена к ЕНВД и также работает по принципу «заплатил и спи спокойно»: ставка небольшая (6%), сумма потенциального дохода заранее определена, при этом никаких деклараций и финансовой отчетности сдавать не нужно. Единственное, что предписывает вести законодатель — книгу учета доходов индивидуального предпринимателя, чтобы была возможность проверить факт соблюдения лимита выручки, позволяющего применять ПСН. Так же как и ЕНВД патент можно совмещать как с одновременным применением по другим направлениям УСН, так и с ОСН. При условии соблюдения установленных для ПСН лимитов.

С 01 января 2021 года ПСН по ст. 346.43 НК РФ можно применять в отношении более 80 (восьмидесяти) видов предпринимательской деятельности, в том числе:

-

техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

-

сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности или аренды;

-

оказание автотранспортных услуг по перевозке грузов/пассажиров автомобильным транспортом,

-

деятельность автостоянок;

-

оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

-

розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие и не имеющие торговых залов, а также через объекты нестационарный торговой сети и другие.

-

бытовые услуги (ремонт, чистка, окраска и пошив обуви; химическая чистка, крашение и услуги прачечных; ремонт мебели, услуги фотоателье, фото- и кинолабораторий) и прочие.

Однако окончательное решение о введении и особенностях патентной системы принимает конкретный субъект РФ, законом которого определяется:

-

Итоговый перечень видов деятельности, в отношении которых возможно применение этой системы налогообложения.

-

Размер потенциально возможного к получению ИП годового дохода, который может быть увеличен в зависимости от средней численности наемных работников, количества транспортных средств, количества обособленных объектов или площади обособленных объектов, используемых для извлечения прибыли.

-

Также региональному законодателю предоставлено право вводить «налоговые каникулы» в виде нулевой налоговой ставки для налогоплательщиков — ИП, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ. При этом «налоговые каникулы» могут быть введены не для всех, а только для некоторых видов деятельности.

Предположим, что ИП, имеющий в Екатеринбурге торговое помещение, площадью 50 кв. м., осуществляет в нем розничную торговлю и принимает решение о том, выгодно ли перейти на патент после отмены ЕНВД с 2021 года.

Размер ЕНВД в 2020 году у такого ИП составил:

Нaлoгoвaя бaзa зa мecяц = БД*ФП*K1*K2= 1 800 pyб. x 50 кв.м. x 2,005 x 1 = 180 450 pyб.

Нaлoгoвaя бaзa зa квapтaл = 180 450 pyб. x 3 мec. = 541 350 pyб.

EНВД зa квapтaл = 541 350*15% = 81 202,5 pyб.

На первый квартал 2021 года по осуществляемому ИП виду деятельности в случае, если в 4 квартале 2020 г., он применял ЕНВД, стоимость потенциального к получению дохода будет рассчитываться по формуле для расчет ЕНВД, но с понижающим коэффициентом 0,5 и коэффициентом пересчета нлаоговой ставки 15/6. (см. ст. 3 Федерального закона № 373-ФЗ от 23.11.2020 г.) Таким образом, на 1 квартал 20201 года стоимость патента для ИП составит:

БД= 12*1800*50*2,005*1*2,5*0,5= 2 706 750

Стоимость патента за 1 квартал 2021 года = 2 706 750* 6% / 4 = 40 601,25 руб.

В 2020 году стоимость патента ИП за квартал, при размере потенциальной базовой доходности в 2 017 170 (установлена для г. Екатеринбурга для некоторых видов розничной торговли), составила бы 30 257,55.

Актуальную версию закона субъекта, на территории которого вы планируете применять ПСН, можно найти на сайте https://www.nalog.ru или обратиться за разъяснениями в финансовые органы субъектов РФ и муниципальных образований.