Договор давальческого сырья: образец, переработка

Содержание:

Юридическое содержание операций с давальческим сырьем

Общий смысл операций с так называемым давальческим сырьем состоит в следующем. Организация, целью которой является приобретение определенных активов (продукции), закупает материалы для ее изготовления и поручает организации, производящей соответствующую продукцию, изготовить определенный объем таких ценностей из этого сырья.

Давальческое сырье — чисто бухгалтерский термин. С точки зрения гражданского законодательства операции, о которых идет речь, являются разновидностью договора подряда. Согласно статье 702 ГК РФ, «по договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его».

В рассматриваемом случае организация, поручающая изготовление продукции из собственного сырья и материалов, выступает в роли заказчика по договору подряда, а организация-изготовитель продукции — в роли подрядчика.

Общее предписание статьи 704 ГК РФ о том, что работа выполняется иждивением подрядчика, то есть из его материалов, его силами и средствами, носит диспозитивный характер. Другими словами, она имеет силу только в случае «если иное не предусмотрено договором подряда». Таким образом, заказчик может поручить подрядчику изготовление определенных вещей (продукции) из собственных материалов. Такого рода операции регулируются общими нормами о договоре подряда главы 37 ГК РФ.

В то же время ГК РФ содержит и специальные статьи, посвященные операциям с давальческим сырьем. Это статья 713 «Выполнение работы с использованием материалов заказчика» и статья 714 «Ответственность подрядчика за несохранность предоставленного заказчиком имущества».

Так, подрядчик обязан использовать предоставляемый заказчиком материал «экономно и расчетливо». После окончания работы подрядчик должен представить заказчику отчет о расходовании материала, а также возвратить его остаток либо с согласия заказчика уменьшить цену работы с учетом стоимости остающегося у подрядчика неиспользованного материала. Об этом сказано в пункте 1 статьи 713 ГК РФ.

Если результат работы не был достигнут, либо достигнутый результат оказался с недостатками, которые делают его не пригодным для предусмотренного в договоре подряда использования (а при отсутствии в договоре соответствующего условия не пригодным для обычного использования), по причинам, вызванным недостатками предоставленного заказчиком материала, подрядчик вправе потребовать оплаты выполненной им работы (п. 2 ст. 713 ГК РФ).

Статья 714 ГК РФ специально устанавливает ответственность подрядчика за несохранность предоставленных заказчиком материалов, оборудования, переданной для переработки (обработки) вещи или иного имущества, оказавшегося во владении подрядчика в связи с исполнением договора подряда.

На порядок определения цены работ с давальческим сырьем, приемки выполненных работ и ее оплаты распространяются общие нормы о договоре подряда, содержащиеся, соответственно, в статьях 709, 711 и 720 ГК РФ.

Приведенные нормы ГК РФ позволяют выделить следующие гражданско-правовые характеристики рассматриваемых операций, определяющие их налоговую и бухгалтерскую трактовки:

- передаваемые подрядчику для переработки материалы являются собственностью заказчика, его же собственностью, соответственно, с момента ее изготовления является и выпускаемая подрядчиком продукция;

- принятые от заказчика материалы и изготовленная из них продукция до передачи заказчику находятся во владении подрядчика, который несет ответственность за их сохранность;

- стоимость переданных подрядчику материалов не входит в цену данной разновидности договора подряда.

Учет и документальное оформление давальческих материалов

Бухучет организуется отдельно по контрагентам, территории нахождения сырья.

Схема с давальческим сырьем не является типовой в производственном процессе, поэтому многие предприятия, имеющие необходимость ее использования, вынуждены изучить порядок учета и документального оформления. Рассмотрим основные формы документов , участвующих в оформлении таких операций.

Что же касается бухгалтерского учета этого вопроса, то также необходимо разделять на разные счета давальческое сырье по территориальному признаку, а также разносить в отдельные счета сырье от разных контрагентов.

Бухгалтерский учет у подрядчика ведется специализированной бухгалтерской службой или одним бухгалтером, в зависимости от объемов, производимых подрядных работ.

Затраты подрядчика учитываются пообъектно с начала производства работ и до полного их завершения и оплаты заказчиком. Все траты учитываются нарастающим итогом до момента сдачи результата работ заказчику.

Информацию по учету произведенных трат по договору, подрядная организация формирует на счетах 20-29 плана счетов.

На счете основного производства — 20 формируется информация о произведенных прямых затратах подрядной организации по договору подряда в корреспонденции со счетами:

- 10 — на сумму используемых при производстве работ материалов, изделий и конструкций,

- 70 — на сумму расходов по оплате труда персонала,

- 60 — на стоимость услуг, предоставляемых сторонними организациями, связанных с выполнением работ по договору подряда,

- 23 — на сумму расходов по предоставлению услуг собственными подсобными производствами,

- 25 — на сумму расходов по содержанию и эксплуатации специализированных машин и механизмов.

Суммы косвенных расходов списываются со счетов:

- 26 — в сумме произведенных трат по управлению производством,

- 28 — на стоимость произведенных работ по устранению дефектов в период гарантийного срока или потерь от брака.

Учет расходов, связанных с изготовлением временных сооружений, механизмов необходимых для производства подрядных работ ведется на счете 23 вспомогательных производств. К 23 счету открывается субсчет по созданию временных сооружений.

После завершения работ по возведению, оприходование временного сооружения или механизма производится по форме КС-8 на счете 10, субсчете — инвентарь и хозпринадлежности.

Передача в эксплуатацию такого временного инвентаря фиксируется записью по кредиту счета 10 в дебет счета по учету затрат.

Ликвидация временного сооружения, механизма оформляется актом разборки временного сооружения.

Если договор подряда еще не заключен, а затраты подрядной организацией уже произведены, такие расходы отражаются на счете учета расходов будущих периодов — 97 при условии, что есть гарантия заключения договора подряда.

По условиям договораобязанность по снабжению подрядчика материалами для производства работ, может лежать, как на заказчике, так и на подрядной организации.

При каких условиях возможна передача давальческих материалов

В соответствии с Гражданским Кодексом РФ, договор на передачу и переработку на давальческих условиях относится к категории договоров подряда. Отдельная разновидность соглашений для таких операций не выделяется. Взаимоотношения сторон договора подряда регулируются гл. 37 ГК РФ.

Важные условия договора подряда

Соглашение включает большое количество пунктов. Прежде всего сторонам советуют выявить предмет договора. Обычно предметом является задание, поставленное нанимателем перед исполнителем. В конкретном случае им выступает переработка и полученная в результате продукция.

Обязательное условие – способ расчета с исполнителем. Давалец вправе получить весь объем изготовленной продукции и оплатить услуги, либо в качестве оплаты оставить часть готового продукта. Это возможно только при взаимном соглашении сторон и указывается в как один из пунктов договора подряда.

Особенности договора

Соглашение временное и не может быть бессрочным. Договоры подряда оформляются на конкретный временной срок либо на время работ с конкретным объемом материалов. Сторонами являются наниматель и предприятие-переработчик. Чтобы предотвратить возможные негативные последствия при выполнении договора на переработку давальческого сырья, нужно четкое, грамотное и равноценное согласование условий.

Обязательные пункты соглашения:

- Название и характеристики сырья, переданного в переработку.

- Характеристики и критерии оценки качества готового продукта, технические требования, стандарты.

- Распределение рисков.

- Сроки реализации задач, возложенных на предприятие-подрядчика.

- Расходы на проведение работ.

- Порядок оплаты услуг.

- Ответственность сторон за нарушение условий.

Соглашение оформляется в письменном виде в двух экземпляров для каждой стороны. В отдельных случаях требуется дубликат для передачи в налоговую службу.

Образец договора

Гражданским Кодексом и другими нормативными актами не предъявляются требования к форме договора. Допускается оформление соглашения в свободной форме. Главное – это присутствие обязательных пунктов, предусмотренных нормами ГК.

Чтобы исключить ошибки при составлении договора, используют образец или типовую форму, которую заполняют собственноручно.

Ответственность сторон

Помимо прав и обязанностей соглашение дополняют пунктом об ответственности за несоблюдение условий. В наказание за несоблюдение условий соглашения виновная сторона обязуется возместить понесенный ущерб другой стороне.

При составлении договора рекомендуется указать, что ответственность за хранение полученного сырья и произведенной из него продукции лежит на подрядчике.

Узнайте еще много нового:

Давальческое сырьё: учет у давальца и переработчика

Возвратные и безвозвратные отходы производства

Акт утилизации товара: образец бланка

Форма 2-ТП отходы: кто обязан сдавать, новые формы, как сдать отчет, образцы заполнения и бланки

Вывоз ТБО для юридических лиц: образец договора и штрафы

Отчет МСП отходы: особенности, пример заполнения, стоимость

Размещение отходов: отчетность, государственный реестр, порядок и сроки

Утилизация кассового аппарата после списания

Договор с региональным оператором по обращению с ТКО: образец, штрафы, «сколькзие» моменты

Уничтожение документов путем сжигания, шредирования, химической обработкой

Утилизация просроченной продукции: методы, акты, отчеты

Особенности оплаты вывоза ТБО по закону в частном секторе

Отчет об использовании давальческого сырья: образец

Правила заключения договора подряда регламентированы ст. 702 ГК РФ. Сырье для переработки или выполнения строительных, ремонтных и т.п. работ может быть закуплено подрядчиком или заказчиком. На кого будут возложены функции по поиску и покупке материалов, необходимых для выполнения задания, должно быть указано в договоре. Если материалы предоставляются подрядчику заказчиком, эта группа сырья должна быть отражена в учете обеих сторон обособленно от других активов.

Риски, связанные с порчей сырьевых ресурсов, могут быть возложены на:

-

заказчика, который закупил материалы (до момента передачи ее исполнителю работ);

-

подрядчика, если материальные ценности были предоставлены заказчиком и приняты исполнителем для реализации поставленных задач.

ГК РФ в ст. 713 предписывает подрядчику экономно расходовать полученные от заказчика ресурсы. Если после завершения работы над заказом остались неиспользованные материалы, законодательно предусмотрено два варианта дальнейших действий:

-

оставшееся сырье передается заказчику;

-

ресурсы остаются в распоряжении подрядной организации с переходом права собственности на них, но на условиях корректировки цены оказанных услуг в сторону уменьшения.

Составление отчета об использовании материалов является обязанностью подрядчика (ст. 713 ГК РФ). Этот документ позволяет уточнить себестоимость услуг, определить размер экономии или перерасхода по материальным ценностям, вывести объективный размер скидки на выполненные работы, если остаток материалов был передан в постоянное распоряжение подрядной структуре.

Отчет об использовании давальческих материалов составляется по шаблону, который разрабатывается субъектами хозяйствования самостоятельно. Образец бланка согласовывается сторонами сделки и фиксируется в приложениях к договору подряда.

Давальческое сырье не отражается в акте приемки КС-2, так как оно не относится к собственным затратам подрядчика и не подлежит дополнительной оплате заказчиком. На основании сформированного подрядной организацией отчета давальческое сырье списывается в расходную базу.

В отчет рекомендуется вносить такие сведения:

-

реквизиты, идентифицирующие договор подряда, по которому производились работы и составлена отчетность;

-

информация, отражающая основные данные о заказчике и подрядной структуре;

-

период, на протяжении которого сырье находилось во временном распоряжении подрядчика;

-

перечень полученных от заказчика материалов;

-

отнесение конкретных материалов к видам произведенных работ;

-

детальная расшифровка по объемам расхода сырья по каждому направлению рабочих операций и его остатков/перерасхода;

-

единицы измерения материалов и цены.

В отчете должны присутствовать данные о фактически имеющихся у подрядчика материалах заказчика и о количестве использованных ценностей. В завершающей части бланка приводится расшифровка по совокупной стоимости израсходованного давальческого материала. Если у исполнителя заказа имеются дополнительные комментарии по образовавшейся экономии или перерасходу, они могут быть зафиксированы в отчете.

Итоговый документ оформляется в двух экземплярах – один остается у подрядчика, второй передается заказчику для удостоверения объема издержек. Если к отчету прилагаются какие-либо подтверждающие документы, из которых видно как расходовалось сырье и на какие цели, количество приложений фиксируется в нижней части страницы отчета. Завершающий блок документа – подписи участников сделки.

Схема “материалы-работа-деньги”

Эта схема используется в случае, когда объем давальческого сырья, которое передается, довольно велик как для подрядчика, так и для заказчика, и длителен производственный цикл по переработке давальческого сырья.

Особенностью этой операции является то, что в порядке расчетов меж сторонами, суть которого в том, что подрядчик оплачивает сырье, передаваемое ему, а заказчик выплачивает при получении продукции полную ее стоимость, которая слагается не лишь из расходов по переработки, но стоимости материалов, раньше купленных у него.

Другими словами, подрядчик покупает прежде у заказчика сырье, а потом перерабатывает его и заказчику передает готовую продукцию. Заказчик оплачивает подрядчику работу. В стоимость работ при этом включаются стоимость материалов (подрядчик юридически изготавливает продукцию из собственного материала) и вознаграждение за работу.

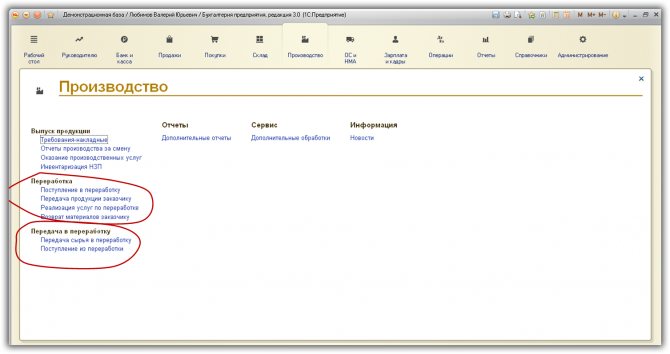

Учет давальческих материалов в 1С Предприятие 8.2 (8.2.19.83)

AnitaAnn, смотрите. Все документы блока «производство» конфигурации БП 3.0 (весь список) рассчитаны как на давальца, так и на переработчика. У вас такая ситуация, что вы посредник. Вы можете отразить несколько разными способами записи в учете

Обращу ваше внимание, что ранее вами упомянутым документом «Передача товаров» с видом операции «передача сырья в переработку» правильнее отражать записи в учете давальца. Можно, конечно, считать себя давальцем при передаче МПЗ переработчику

Однако…, этим документом лучше отражать в учете давальца свои материалы. У вас же чужие материалы заказчика (давальца). И вы — переработчик по отношению к давальцу (вашему заказчику).

Цитата (AnitaAnn):Исходя из вашего ответа мне хотелось бы узнать, каким документом мне потом провести отчет об использовании давальческих материалов, полученный от субподрядчика? Я предполагаю, что это документ «Поступление из переработки», счет учета К 003.02 (Материалы переданные в производство). Счет затрат я не указываю? Есть ли другие варианты отражения этой операции? Спасибо.Док-том » Поступление из переработки» можно и удобно отражать операции по приему давальцем в своем учете того, что сделал для него переработчик (у вас, субподрядчик). И списывать им же свои материалы. Опять же в отношении документов, их печатных форм. Всё дело в том, какой больше акцент вы собираетесь сделать для документов

Если вам важно отразить «Отчет об израсходованных материалах», то есть только один документ, которым удобно отразить в учете переработчика списание материалов заказчика и получить печатную форму нужного вам отчета об израсходованных материалах. Это — Реализация услуг по переработке

И, кстати, списание давальческих материалов удобнее сделать им (Кт 003,02). В общем, если принять за основу отражение хоз.операций именно в учете переработчика, то набор док-в может быть таким. 1. Поступление в переработку — от заказчика материалов, Дт 003.01 2. Требование-накладная — передача материалов заказчика в пр-во , Д003.02 К003.01, есть спец.закладка в док-те. 3. Если нужно переработчику собрать свои затраты, то вносится ещё ряд самостоятельных документов (зарплата, списание собственных прочих материалов, поступление услуги субподрядчика и т.п.). Замечу, что поступление услуги можно отразить хоть простым «Поступлением (только услуги и вх.НДС) . Короче, в учете переработчика накапливаются затраты на сч.20.01. 4. Выпуск продукции, работ или услуг отражается у переработчика док-том «Отчет производства за смену». Если не отражать ранее передачу своих материалов Требованием-накладной, то их тоже можно здесь списать (автоматически если заполнена спецификация). На первой закладке отражают «продукцию», но не обязательно со счетом учета 43. Здесь предлагается в учете переработчика обозначать в поле «счет учета» — сч.20.02 — Производство продукции из давальческого сырья. Ну, и прочие закладки нужно заполнить. При проведении одна из проводок будет Д20.02 К20.01 — по плановой себестоимости выпуска.

Спишутся такие затраты позже при реализации услуг, Д90.02.1 К20.02. 5. Теперь переходим к документу, завершающему передачу произведенных работ, услуг, продукции в учете переработчика . Это упомянутый — «Реализация услуг по переработке». Им мы продаем выпущенную отчетом за смену работу, услугу, продукцию. Там же есть закладка «материалы заказчика». После заполнения и проведения получим примерные проводки. Д 62.01 К90.01.1 Д90.03. К68.02. Д90.02.1 К20.02

Использование в переработке давальческого сырья требует организации его учета, как со стороны получателя сырья, так и с дающей стороны. Для проведения соответствующих операций все необходимые документы можно взять из раздела «Производство».

Давальческая схема переработки предусматривает целый перечень последовательных действий, соблюдение очередности которых является обязательным условием правильного отражения результатов работы в программе 1С. Перечень потребных документов может быть представлен в табличном виде.

Какие документы нужно оформить

Чтобы налоговики не признали передачу давальческих материалов безвозмездной сделкой со всеми вытекающими последствиями, нужно правильно оформить первичку.

Передача давальческих материалов заказчиком

Товарные накладные оформлять не нужно, поскольку отсутствует факт реализации материалов. В этом случае можно:

- составить в произвольной форме акт приема-передачи. Тогда в нем обязательно должны быть реквизиты, установленные для первичных документов, а его форму необходимо утвердить приказом руководител я ч. 2, 4 ст. 9 Закона от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ) ;

- оформить накладную на отпуск материалов на сторону по форме № М-15, если применение унифицированных форм первичных документов закреплено в учетной политике. Документ составляется в двух экземплярах (по одному для заказчика и подрядчика).

Например, накладную по форме № М-15 можно оформить так:

НАКЛАДНАЯ № 12 на отпуск материалов на сторону

Всего отпущено одно (прописью) наименований

на сумму Пятьсот восемьдесят четыре тысячи восемьсот (прописью) руб. 00 коп.

в том числе сумма НДС — (прописью) руб. 00 коп.

Получение давальческих материалов подрядчиком

Основанием для приемки и оприходования давальческих материалов может являться оформленная заказчиком накладная по форме № М-15 п. 47 Методических указаний . При этом сотрудник, ответственный за приемку материалов, должен в строке «Получил» указать фамилию, должность и расписаться.

Если материалы передаются по акту и в нем нет строчки для отметки о приеме материалов, тогда на документе можно поставить штам п п. 49 Методических указаний . Такой штамп должен содержать те же реквизиты, что и приходный ордер.

А если полученные по одному приходному документу материалы нужно распределить на разные склады или разным материально-ответственным лицам, тогда придется дополнительно оформить приходные ордера по форме № М-4.

В производство давальческие материалы передаются по требованиям-накладным (форма № М-11).

Использование подрядчиком давальческих материалов

Как обычно, по факту выполнения работы (а если в договоре выделены этапы проведения работ, то и по окончании каждого промежуточного этапа) подрядчик должен составить акт. Его опять-таки можно оформить либо в произвольной форм е ч. 2, 4 ст. 9 Закона № 402-ФЗ (с учетом правил, о которых мы писали выше), либо по унифицированной (для строительно-монтажных работ это форма № КС-2). При этом для расчетов за выполненные строительно-монтажные работы подрядчику необходимо составлять справку о стоимости выполненных работ и затра т Указания, утв. Постановлением Госкомстата от 11.11.99 № 100 . И по мнению Минфина, такую справку нельзя оформить в произвольной форме, необходима только унифицированная форма № КС-3 Письмо Минфина от 06.02.2015 № 07-01-12/4833 . Поэтому безопаснее применять сразу две унифицированные формы для учета строительных работ — № КС-2 и КС-3.

Обратите внимание, что при использовании для выполнения работ давальческих материалов в заполнении акта есть некие нюансы. Стоимость строительных работ определяется сметой

В ней учитывается стоимость всех требующихся для строительства материалов, включая переданные заказчиком на давальческой основ е п. 4.22 Методики МДС 81-35.2004, утв. Постановлением Госстроя от 05.03.2004 № 15/1; п. 3 ст. 709 ГК РФ . Как указал Минстрой, стоимость материальных ресурсов, поставленных заказчиком, учитывается при взаиморасчетах в составе возвратных сумм Письмо Минстроя от 30.05.95 № 12-155 . При этом возвратные суммы справочно показываются за итогом смет ы п. 4.36 Методики МДС 81-35.2004, утв. Постановлением Госстроя от 05.03.2004 № 15/1 . Таким образом, в акте КС-2 заполняется отдельный раздел «Материалы заказчика» с указанием их стоимости. В итоговую стоимость выполненных работ сумма давальческих материалов не включается, что отражается записью «За минусом материалов заказчика».

Кроме акта, подрядчику нужно представить заказчику отчет о том, сколько фактически было израсходовано его материало в п. 1 ст. 713 ГК РФ . О периодичности представления отчета нужно договориться еще при заключении договора. Отчет можно представлять ежемесячно или один раз за весь период (этап) работ. Форму отчета придется разработать самостоятельно, указав в ней необходимые для первичных документов реквизит ы ч. 2, 4 ст. 9 Закона № 402-ФЗ . Эту форму желательно согласовать при заключении договора для удобства обеих сторон. В отчете нужно указать:

- наименование и количество полученных и использованных давальческих материалов;

- данные о неиспользованных остатках материалов.

И оформить его, к примеру, можно так:

Что еще скачать по теме «Акт»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора

- Акт

- Анкета

- Аренда

- Белстат

- Бухучет

- Бюджет

- Ведомость

- Госкомимущество

- Доверенность

- Должностная инструкция

- Жалоба

- ЖКХ

- Журнал

- Зарплата

- Заявление

- Здравоохранение

- Инструкция

- Исковое заявление

- Контракт

- Минздрав

- Минтранс

- Минюст

- МЧС

- Отчет

- Отчетность

- Положение

- Приказ

- Протокол

- Рабочая инструкция

- Расписка

- Совмин

- Соглашение

- Справка

- Труд

- Уведомление

- Устав

- Форма

- Ходатайство

- Экономика

- Юрлицо

Как составляется отчет об использовании давальческого сырья

Если остатков нет, то сумма и ни к чему, но у всех разный взгляд на это Ответить с цитированием Вверх ▲

СЗВ-М в отношении руководителя-единственного учредителя. Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! {amp}lt; …

При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам. Но будьте внимательны: порядок оплаты «детского» больничного остался прежним! {amp}lt; …

Главная → Первичные документы (образцы заполнения) → Отчет об использовании давальческих материалов Под давальческими материалами понимаются материалы, которые принимаются организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции (абз. 2 п.

Тогда подрядчику (субподрядчику) нужно отчитаться перед ним за расход этих материалов. Каким образом бухгалтеру отразить в учете операцию и оформить такой отчет документально? Бухучет операций Заказчик, передавая стройматериалы подрядчику для выполнения строительно-монтажных работ, сохраняет право собственности на них, а также на полученную из этих материалов готовую продукцию.

Но не только. За ним также сохраняется право собственности и на отходы, полученные при переработке материалов. Подрядчик может либо вернуть их, либо оставить у себя.

Если остатков нет, то сумма и ни к чему, но у всех разный взгляд на это Ответить с цитированием Вверх ▲

- 16.07.2008, 11:55 #5 Большое спасибо!!! Ответить с цитированием Вверх ▲

- 24.07.2008, 17:03 #6 А кто подписывает данную форму? Я считала, что директор, а сейчас подрядчик еще и подписи главных бухгалтеров и кладовщиков хочет. А они-то какое отношение к ней имеют? Ответить с цитированием Вверх ▲

- 24.07.2008, 21:16 #7 Наши субчики никак не отчитывались. Тем более унифицированной формы нет. Мы в конце работ сделали сверку материала и составили акт о возврате остатков Ответить с цитированием Вверх ▲

- 07.08.2008, 13:45 #8 Мы делаем по такой форме: Вложения