Проводки по 20 счету

Содержание:

Отпуск со склада

В зависимости от того, в каком направлении двигаются ТМЦ, и на какие нужды используются, сч. 10 корреспондирует с соответствующими счетами. Отпуск материалов со склада отражается по кредиту сч. 10:

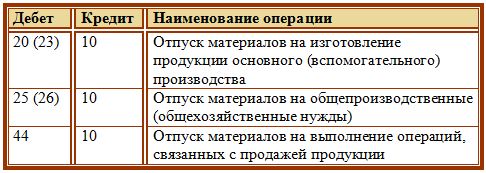

- Списание материалов в производство оформляется проводкой Д20 К10.

- При передаче ТМЦ на строительные или ремонтные работы – проводка Д96 К10.

- При направлении на продажу – Д91/2 К10.

Отпуск в производство

Проводки

Если при поступлении ценности были оприходованы по учетным ценам с использованием сч. 15 «Заготовление и приобретение материальных ценностей», то отклонение фактической цены от учетной, отраженное на сч. 16 списывается пропорционально отпущенным со склада ценностям. Пример подобного списания приведен в статье: «Поступление материалов» (проводка Д20 (23, 25, 26, 44) К16).

Метод списания материалов в производство по себестоимости каждой единицы удобно применять, когда предприятие имеет небольшую номенклатуру, в которой легко отследить из какой партии происходит списание, и по какой себестоимости она была учтена. Кроме того, этим методов оцениваются уникальные ТМЦ, которые не могут заменить друг друга (радиоактивные вещества, драгоценные камни и металлы).

Пример:

В течении месяца были получены три партии ТМЦ по 1000 ед. каждая:

Общая себестоимость отпущенных за месяц ТМЦ = 1000*100 + 800*150 + 1000*120 + 400*180 = 412000

Стоимость остатка на конец месяца = (100000+150000+120000+180000)-412000 = 138000

Списание материалов по средней себестоимости удобно применять, когда все единицы одного вида ТМЦ схожи друг с другом, и возможно вычислить их среднюю себестоимость путем деления общей стоимости на количество.

Пример:

Те же данные:

На начало месяца: 1000 шт. по 100 = 100000.

- 1000 шт. по 150. = 150000.

- 1000 шт. по 120 = 120000.

- 1000 шт. по 180 = 180000.

Аналогично в производство отпущено 3200 единиц.

Списание материалов по средней себестоимости предполагает определение себестоимости одной единицы, путем деления общей стоимости на общее количество.

Себестоимость одной единицы = (100000+150000+120000+180000)/4000 = 137,5

Себестоимость отпущенных со склада ТМЦ = 137,5 * 3200 = 440000

Стоимость остатка ТМЦ на конец месяца = 137,5 * 800 = 110000

Метод списания материалов ФИФО предполагает поочередное списание. Допустим, на предприятие последовательно поступают несколько партий одного вида материалов. Каждая приходуется отдельно по мере поступления. При отпуске со склада сначала списывается необходимое количество материалов из первой партии по себестоимости первой партии, если этого не достаточно, то берутся материалы из второй по себестоимости второй, потом из третьей и т.д. При этом методе остаток материалов на конец месяца оценивается по себестоимости последней поступившей партии.

Метод списания ФИФО удобно применять при незначительном увеличении себестоимости приобретаемых материалов. Если же себестоимость каждой последующей партии значительно отличается от себестоимости предыдущей (то есть инфляция велика), то, используя метод списания материалов ФИФО, мы будем искусственно снижать затраты на производство продукции.

Пример:

На начало месяца: 1000 шт. по 100 = 100000

- 1000 шт. по 150 = 150000

- 1000 шт. по 120 = 120000

- 1000 шт. по 180 = 180000

В производство отпущено 3200 шт.

Списываем последовательно весь остаток на начало месяца, всю первую партию, всю вторую и 200 шт. из третьей.

Себестоимость отпущенных со склада ТМЦ = (1000*100 + 1000*150 + 1000*120 + 200*180) = 406000

Стоимость оставшихся ТМЦ на конец месяца = 800 * 180 = 144000

Отпуск материалов сверх лимита

Отпуск материалов сверх лимита производится только по особому требованию при наличии письменного разрешения руководителя или лиц, им на то уполномоченных. Факт отпуска материалов сверх установленного лимита может быть зафиксирован в лимитно-заборной карте или требовании-накладной. В документе проставляется штамп (надпись) «Сверх лимита» и указывается причина сверхлимитного отпуска материалов (п. 101 Методических указаний). К сверхлимитному отпуску материалов относится дополнительный отпуск, связанный с исправлением или возмещением брака (на производство изделий (продукции) взамен забракованных) и покрытием перерасходов материалов (то есть расходов сверх норм). Еще одной причиной сверхлимитного расхода материалов может быть замена материала, предусмотренного установленной для данного изделия (продукции) технологией, другим материалом, что оформляется требованием на замену. Заметим: при получении материалов для производства изделий (продукции) взамен забракованных и исправления брака к лимитно-заборной карте или требованию-накладной прилагаются акты (извещения) о браке с указанием шифра изделия, детали или номера заказа, по которому изготовлена забракованная продукция.

Примечание. Нормативный метод учета затрат предполагает ведение учета затрат на производство в разрезе отдельных подразделений организации по видам, однородным группам продукции и другим объектам с разделением затрат по нормам, суммам изменений и отклонением от них.

Выдача материалов сверх лимита может привести к перерасходу (либо, наоборот, к экономии) материалов. Выявление отклонений от норм расхода материалов особенно актуально для организаций, использующих нормативный метод учета затрат на производство. Так, нормативный метод учета затрат рекомендуется для применения в подотраслях химической и нефтехимической промышленности с массовым и серийным производством разнообразной и сложной продукции. При применении этого метода учет фактического расхода сырья, полуфабрикатов, материалов, топлива осуществляется с подразделением на затраты по нормам, отклонениям от норм и изменениям норм. Причем отклонения от норм следует учитывать в разрезе причин, обусловивших эти отклонения. Примерная номенклатура причин отклонений от норм расхода материалов приведена в Приложении 4 к Методическим указаниям. Организации могут изменить и дополнить ее. Кроме того, от организации требуется установить шифры причин отклонений от норм, состав лиц, определяющих причины отклонений и виновных лиц, а также принимающих решение об отпуске материалов сверх норм.

На основании анализа возникших отклонений соответствующие отделы организации могут подготовить предложения по устранению недостатков в производстве и план мероприятий более экономного расходования материальных ресурсов, организации сбора отходов производства и их рационального использования (п. 147 Методических материалов по планированию, учету и калькулированию себестоимости продукции на предприятиях машиностроения и металлообработки). В п. 87 Основных положений по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях <5> сказано: учет отклонений ведется в целях обеспечения своевременной информацией руководителей производства о размерах, причинах и виновниках дополнительных, не предусмотренных нормами затрат и принятия необходимых для их предотвращения организационных и технических мер.

<5> Утверждены Госпланом СССР, Госкомцен СССР, Минфином СССР, ЦСУ СССР 20.07.1970.

Разница терминов

Дадим определения монтажу и пуско-наладке.

«Монтаж» – фактическая установка какого-либо оборудования на то место или участок, где оно в дальнейшем будет использоваться. Монтаж подразумевает под собой также сборку оборудования, подготовку к его дальнейшему использованию. Другими словами, этот тот процесс, который предшествует первому запуску агрегата и всегда происходит ДО него. «Пуско-наладка» – процедура настройки, калибровки оборудования, его первый запуск.

Как правило, пуско-наладка всегда заложена в стоимость самой техники, если мы говорим о промышленной сфере, т.к. для ее осуществления в большинстве случаев требуется особая квалификация инженеров, в ведении которых она находится. В зависимости от специфики самой техники, монтаж и ПНР трудно разграничить, т.к. между ними едва ли прослеживается грань. Однако, бухгалтер, в некоторой степени, «обязан» отделять одно от другого и корректно отображать каждый вид работ в бухгалтерском учете. Отвлеченный пример: Вы купили телевизор, да не простой – чтобы его правильно подключить, компания-производитель в рамках сервиса предлагает покупателям на безвозмездной основе привезти его, установить и настроить.

Далее после покупки к Вам приезжает специалист, распаковывает коробки, ставит телевизор на специальную тумбу и начинает подсоединять провода к WI-FI – роутеру, телевизионной приставке, к саунд-бару (это монтаж) и, наконец, подсоединяет штекер в розетку. Затем он включает телевизор, заходит в меню и начинает синхронизировать его работу с каждым из периферийных устройств (ПНР). Понятно? В связи с этим, кратко резюмируем: работы, производимые ДО первого запуска – монтаж, все остальное – ПНР.

Учет отклонений стоимости

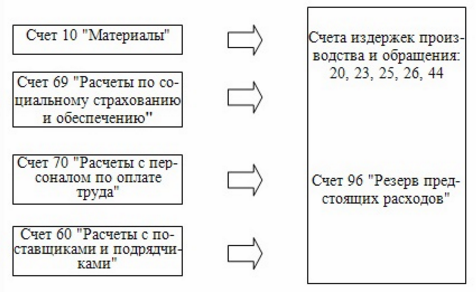

Сводную информацию о колебании стоимости приобретаемых материалов может дать счет 16 «Отклонение в стоимости материальных ценностей», который применяется только тогда, когда в бухгалтерском учете организации уже используется счет 15 «Заготовление и приобретение материальных ценностей».

Счет 16 применяется исходя из предположения, что на финансовый год для каждого вида и сорта материала устанавливается твердая учетная цена, или плановая цена. Все фактические расходы на приобретение материалов в течение месяца собираются на счете 15. В конце месяца материалы оцениваются по твердым учетным ценам и списываются на счет 10. А разница между фактической стоимостью приобретенных материалов и их стоимостью по учетным ценам списывается на счет 16: если разница получилась положительной, т. е. фактическая стоимость больше, то она списывается в дебет счета 16, в противном случае – в кредит счета 16.

Счет 16 является так называемым контрарно-дополнительным счетом. Это означает, что он используется для коррекции учетной стоимости некоторого объекта, отраженного на другом счете, являющемся основным счетом учета этого объекта. Для счета 16 основным счетом является счет 10.

Использование в бухгалтерском учете счета 16 влечет дополнительные трудовые затраты. В частности, аналитический учет каждого вида и сорта материалов придется вести по двум бухгалтерским счетам одновременно: по счету 10 и 16.

Кроме счета 16 стоимость материалов, отражаемую на счете 19, можно корректировать с помощью еще одного счета – 14 «Резервы под снижение стоимости материальных ценностей».

Перед составлением бухгалтерской отчетности за год фактическая себестоимость материальных ценностей по данным бухгалтерского учета сравнивается с их рыночной стоимостью, т. е. с ценой возможной продажи. Если рыночная стоимость материальных ценностей ниже их бухгалтерской оценки, то в балансе эти ценности отражаются по их рыночной стоимости. А разница между рыночной и учетной стоимостью относится на счет финансовых результатов.

Указанное правило применяется только к ценностям, задействованным в операционном цикле организации, в частности к материалам, готовой продукции и товарам. Сумма резерва под снижение стоимости материалов определяется по каждому виду и сорту материала как разница между его учетной стоимостью и рыночной ценой.

Для коррекции стоимости материалов при подготовке отчетности используется счет 14. На общую сумму резерва для всех материалов на дату завершения финансового года делается запись по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 14 «Резервы под снижение стоимости материальных ценностей». За счет такой записи прибыль завершающегося финансового года уменьшается на сумму созданного резерва.

На первую дату следующего финансового года зарезервированная сумма восстанавливается записью по дебету счета 14 и кредиту счета 91. Соответственно счет 14 закрывается исходя из предположения, что в течение наступившего финансового года материальные ценности, участвующие в операционном цикле организации, будут полностью израсходованы.

Счет 14 является так называемым контрарным счетом: он используется для уменьшения учетной стоимости некоторого объекта, отраженного на другом бухгалтерском счете – основном счете этого объекта. Как все контрарные счета, формально он считается пассивным счетом. Объекты, стоимость которых уменьшается с помощью этого счета, могут учитываться на счете 10. Соответственно для контрарного счета 14 счет 10 является основным.

Но, как уже говорилось, счет 14 можно применить для уменьшения учетной стоимости любых ценностей, используемых в операционном цикле организации. Поэтому в качестве основного счета для контрарного счета 14 могут также выступать счета 41 «Товары», 43 «Готовая продукция» и др.

Затраты на ремонт

Ремонт бывает двух видов:

При реконструкции и модернизации затраты на ремонт увеличивают стоимость объекта. При ремонте, как текущем, так и капитальном — списываются на текущие расходы.

Ремонт ОС производятся хозяйственным способом, то есть своими силами, либо подрядным — с привлечением сторонних исполнителей работ. Расходы на проведение ремонта списываются на счета учета производственных затрат, то есть включаются в себестоимость.

Общая схема отнесения затрат:

Если расходы на ремонт ОС образуют значительные суммы, то организация может восстанавливать эти затраты за счет ранее образованного фонда на счете 96 «Резерв предстоящих расходов».

Бухгалтерские проводки по списанию материалов в производство, порче, продаже

Списание производится на основании , подтверждающей уничтожение или обесценение материалов, и акта о .Также есть норма естественной убыли материалов, в пределах которой материалы списываются на то производство, за счёт которого произошла естественная убыль.Проводки: Счёт Дебет Счёт Кредит Описание Сумма Документ-основание Стихийное бедствие: Списание материалов с баланса Себестоимость Акт списания по списанным материалам НДС Счёт-фактура Бухгалтерская справка-расчёт Списание материалов при отсутствии/наличии виновных лиц: Списание материалов с баланса Себестоимость Акт списания Нет виновных лиц: Списание материалов Сумма превышения Акт списания Справка-расчёт Есть виновный: Списание потери материалов на виновных лиц (сверх нормы естественной убыли) Сумма превышения Восстановление НДС по недостаче (сверх нормы) НДС Организация может сторонним лицам по удовлетворяющей обоих цене, что для организации будет являться прочими расходами и доходами.Типовые проводки:

В производство отпущены материалы.

(проводка). Учет выбытия материалов. Бухгалтерские проводки

МПЗ определяются по трем признакам: использование их в производственном цикле, непосредственно под продажу и для прочих нужд организации. Иными словами МПЗ – это материалы, используемые на предприятии.

Поскольку МПЗ относится к оборотным активам, еще одним важным критерием, определяющим МПЗ, является срок их использования, который должен быть короче 12 месяцев или одного цикла производства.

Помимо МПЗ, расхожим термином еще также является товарно-производственные запасы (ТМЦ).

Многих интересует разница между этими понятиями. На самом деле, разницы между ними нет никакой, и в разных источниках как МПЗ, так и ТМЦ означают одно и то же. До вступления в силу ПБУ 5/01 для обозначения запасов чаще использовался термин ТМЦ.Поступление и оценка МПЗПоступление материалов может производиться через покупку или создание их средствами самой фирмы.

Выбытие оборудования

Выбытие оборудования может осуществляться как путем ликвидации, так и путем продажи.

Продажа оборудования

| Дт | Кт | Описание | Сумма | Документ |

| 01 Выбытие ОС | 01 | Списание первоначальной стоимости | 112 000 руб. | Акт ОС-3 |

| 02 | 01 Выбытие ОС | Списание начисленной амортизации | 34 000 руб. | Акт ОС-3 |

| 91_2 | 01 Выбытие ОС | Списание остаточной стоимости | 78 000 руб. | Акт ОС-3 |

| 62 | 91_1 | Начислена выручка | 84 000 руб. | Акт приема-передачи |

| 91_2 | 68 НДС | Начислен НДС от продажи | 12 814 руб. | Счет-фактура |

Ликвидация оборудования

| Дт | Кт | Описание | Сумма | Документ |

| 02 | 01 Выбытие ОС | Отражение суммы износа | 74 000 руб. | Акт на списание ОС |

| 01 Выбытие ОС | 01 | Отражение первоначальной стоимости | 81 000 руб. | Акт на списание ОС |

| 91_2 | 01 Выбытие ОС | Списание остаточной стоимости | 7 000 руб. | Акт на списание ОС |

Составление бухгалтерских корреспонденций по ТМЦ

Чтобы зафиксировать в учете момент, когда поступили материалы от поставщика, проводку формируют через проведение дебетового оборота по 10-му счету.

Для отражения операций с готовой продукцией применяют синтетический счет 43. Он активный, приход оформляют дебетовым движением, а расход обозначают в кредитовых оборотах.

Стоимость товаров и размер наценки на них аккумулируют в дебете счета 41.

| Операция | Дт | Кт | Пояснение |

| поступили материалы от поставщика (проводка) | Дт 10 | Кт 60 | по приходуемым материалам |

| Дт 19 | Кт 60 | по сумме НДС по счету-фактуре | |

| Дт 68 | Кт 19 | по сумме НДС к возмещению | |

| поступила готовая продукция (учет по фактической себестоимости) | Дт 43 | Кт 20 (23, 29) | при учете по фактической себ-ти по сумме поступившей готовой продукции |

| поступила готовая продукция (метод учетной стоимости) | Дт 43 | Кт 40 | при учете по учетной стоимости по сумме поступившей готовой продукции |

| Дт 40 | Кт 20 | на сумму фактической себестоимости | |

| Дт 90-2 | Кт 40 | на сумму расхождений себестоимости с учетной стоимостью (прямая или сторнирующая в конце месяца) | |

| поступили товары от поставщика | Дт 41 | Кт 60 | по стоимости приобретения товаров |

| Дт 19 | Кт 60 | по сумме НДС по счету-фактуре | |

| Дт 68 | Кт 19 | по сумме НДС к возмещению | |

| Дт 41 | Кт 42 | по суммам наценки для торговых организаций |

Если отражают внутреннее перемещение ценностей, например, когда отпущены материалы в производство, проводку составляют с использованием аналитических субсчетов.

Выбытие находящихся на хранении оборотных средств может происходить в результате:

- передачи в другое подразделение компании;

- продажи конечному потребителю;

- перевозки в филиальную структуру;

- безвозмездного дарения третьим лицам;

- выбраковки.

| Операция | Дт | Кт | Пояснение |

| отпущены материалы в производство (проводка) | Дт 20 (23,29) | Кт 10 | по сумме средней себестоимости данного вида материалов |

| Дт 20 (23,29) | Кт 10 | при исп-и ФИФО по стоимости в порядке от старых к новым партиям на складе | |

| отпущены ТМЦ на управленченские, общехозяйственные расходы | Дт 25 | Кт 10 | по сумме отпущенного инвентаря |

| Дт 26 | Кт 10 | по сумме выданных МБП | |

| Дт 44 | Кт 10 | по сумме тары и упаковки, выданных для реализуемых товаров | |

| отпущены товары покупателям | Дт 90 | Кт 41 | при признании выручки в б/у по сумме отпущенных товаров |

| Дт 45 | Кт 41 | до момента признания выручки от продажи по сумме отпущенных товаров | |

| отпущена готовая продукция покупателям | Дт 90 | Кт 43 | при признании выручки в б/у по сумме отпущенной готовой продукции |

| Дт 45 | Кт 43 | до момента признания выручки от продажи по сумме готовой пр-и | |

| переданы ТМЦ в филиал | Дт 79 | Кт 10 (43, 41) | по сумме отгруженных обособл. подразделению ТМЦ |

Во всех случаях списания материалов проводки формируют через кредитование счета 10 в связке со счетами затрат. Этот подход к составлению бухгалтерских корреспонденций реализуют и в отношении товаров с готовой продукцией, но с участием счетов 41 или 43.

Причиной исключения оборотных ресурсов из баланса может быть:

- утрата продукцией или сырьем первоначальных качеств;

- порча материала;

- износ актива;

- фиксация недостачи по итогам инвентаризации.

Также см. «Инвентаризация товарно-материальных ценностей».

Выбытие обязательно подтверждают набором оправдательной документации для установления необходимости выведения ценностей из оборота.

При оформлении списания товара, пришедшего в негодность, проводки составляют на сумму, которая указана в акте списания. По дебету всегда будет фигурировать счет 94.

| Операция | Дт | Кт | Пояснение |

| списание материалов (проводки) | Дт 94 | Кт 10 | по сумме из акта |

| списание товара, пришедшего в негодность (проводки) | Дт 94 | Кт 41 | по сумме из акта |

| списание готовой продукции (проводки) | Дт 94 | Кт 43 | по сумме из акта |

Также см. «Как производят списание материалов».

Читать также

31.07.2018

Виды материалов

Материалы (сырье) на предприятии могут быть:

- Собственные;

- Давальческие;

- Готовая продукция;

- Спецодежда.

Кроме того, организация может подразделять материалы по видам использования (для производственных нужд, хозяйственных и т.д.):

Приобретенные МПЗ принимаются:

- По фактической себестоимости, то есть по сумме затрат, понесенных на их покупку, доставку, изготовление (исключая НДС);

- По учетным ценам предприятия.

Изготовленные материалы принимаются к учету по одному из методов:

- По средней себестоимости;

- По себестоимости единицы запасов;

- По стоимости первых по времени приобретения (FIFO):

Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

Списание материалов может осуществляться в следующих случаях:

- пришедшие в негодность по истечении сроков хранения;

- морально устаревшие;

- при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц. По результатам осмотра Комиссия составляет Акт на списание материалов по каждому подразделению организации, по материально ответственным лицам.

Списание материалов, передаваемых по договору дарения или безвозмездно, осуществляется на основании первичных документов на отпуск материалов (товарно-транспортных накладных, заявлений на отпуск материалов на сторону и др.). В статье 146 «Объект налогообложения» НК РФ сказано, что передача права собственности на активы на безвозмездной основе, признается реализацией, то есть подлежит обложению НДС.

Ниже приведены бухгалтерские проводки, отражающие списание и безвозмездную передачу материалов

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Учет недостачи (порчи) материалов при наличии виновных лиц | ||||

| 94 | 10 | Отражено списание балансовой стоимости материалов на основании акта списания, составленного комиссией | Фактическая себестоимость списанных материалов | Акт списания материалов |

| 20 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов основного производства | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 23 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов вспомогательных производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 25 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общепроизводственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 26 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общехозяйственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 29 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов обслуживающих производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 73.2 | 94 | Отражено списание недостачи (потери от порчи) материалов на виновных лиц сверх норм естественной убыли | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 91.2 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по недостачам (потерям) материалов сверх норм естественной убыли | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| 50.01 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам денежными средствами | Сумма недостачи | Приходный кассовый ордер. Форма № КО-1 |

| 70 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам за счет заработной платы | Сумма недостачи | Бухгалтерская справка-расчет |

| Особенности учета недостачи (порчи) материалов при отсутствии виновных лиц. В данной ситуации сумма превышения нормы естественной убыли списывается не на счет 73, а на счет 91 | ||||

| 91.2 | 94 | Отражено списание недостачи (потери от порчи) материалов сверх норм естественной убыли при отсутствии виновных лиц либо недостачи, во взыскании которых отказано судом | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| Учет утраты материалов в результате стихийных бедствий | ||||

| 99 | 10 | Отражено списание материалов, утраченных в результате стихийных бедствий | Себестоимость утраченных материалов | Акт списания материалов |

| 99 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по утраченным материалам | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| Учет безвозмездной передачи материалов | ||||

| 91.2 | 10 | Отражено выбытие материалов | Фактическая себестоимость материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Начислен НДС в бюджет со стоимости безвозмездно переданных материалов | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

Учет материалов в бухгалтерском учете — проводки и примеры

МПЗ используются для производства продукции и хозяйственных нужд. Сырье и материалы относятся к оборотным активам предприятия, имеют срок использования меньше 12 месяцев и их стоимость переносится на продукцию.

Оглавление Материалы (сырье) на предприятии могут быть:

- Давальческие;

- Готовая продукция;

- Спецодежда.

- Собственные;

Кроме того, организация может подразделять материалы по видам использования (для производственных нужд, хозяйственных и т.д.): Приобретенные МПЗ принимаются:

- По учетным ценам предприятия.

- По фактической себестоимости, то есть по сумме затрат, понесенных на их покупку, доставку, изготовление (исключая НДС);

Изготовленные материалы принимаются к учету по одному из методов:

- По себестоимости единицы запасов;

- По средней себестоимости;

- По стоимости первых по времени приобретения (FIFO):

Для учета операций по материально-производственным запасам используется активный счет 10 «Материалы».

Рассмотрим основные типовые бухгалтерские проводки по учету материалов, в том числе как отразить в проводках поступление и списание материалов.

Есть несколько способов поступления материалов:

- Безвозмездная передача и т.д.

- Собственное производство;

- Покупка;

Предположим, ООО Альбатрос» приобрело у поставщика партию инвентаря на сумму 59 000 руб., вкл.

НДС 9 000 руб. Бухгалтер отражает следующие проводки по материалам: Дт Кт Описание проводки (операции) Сумма, руб. Основание 60 51 Отражена оплата товара 59 000 Платежное поручение 10 60 Отражена стоимость товара 50 000 Накладная 19 60 Отражен НДС входящий 9 000 Счет-фактура Например, бухгалтер фирмы «Антик» выдал сотруднику из кассы 10 000 руб.

для приобретения инвентаря. Сотрудник приобрел инвентарь на сумму 9 500 руб., вкл. НДС 1 449 руб. Проводки по учету материалов в бухгалтерии при поступлении от подотчетных лиц: Дт Кт Описание проводки (операции)