Положение о премировании работников: что должен содержать документ, как составить, как утвердить

Содержание:

Почему нужен отдельный документ?

Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (ст. 135 ТК РФ).

Как видим, нормы трудового законодательства позволяют включить вопросы премирования в текст коллективного договора. Но в этом случае возникают определенные трудности для работодателя: на данный раздел будут распространяться правила заключения и изменения коллективного договора. Так, станет обязательным участие представителей трудового коллектива в рассмотрении вопросов об условиях назначения и выплаты премий. Кроме того, необходимо будет учитывать мнение выборного органа, которому передано право на разработку коллективного договора. А это крайне неудобно работодателю.

Обратите внимание если в трудовом договоре содержится ссылка на положение о премировании работников и в организации оно утверждено, компания вправе отразить в составе расходов на оплату труда, учитываемых при определении налоговой базы по налогу на прибыль, премии. Гораздо проще поручить ответственному лицу из бухгалтерии или отдела кадров (а может, и рабочей группе) оформить предложение о премировании работников в локальном нормативном акте

Помните, что перед утверждением у руководителя данный документ должен быть согласован с юристом и всеми заинтересованными лицами: бухгалтерией и руководителями структурных подразделений. Тем более, что ст. 8 ТК РФ предоставляет право работодателям (за исключением работодателей – физических лиц, не являющихся индивидуальными предпринимателями) принимать локальные нормативные акты, содержащие нормы трудового права, в соответствии с трудовым законодательством и иными нормативными правовыми актами, коллективными договорами, соглашениями

Гораздо проще поручить ответственному лицу из бухгалтерии или отдела кадров (а может, и рабочей группе) оформить предложение о премировании работников в локальном нормативном акте. Помните, что перед утверждением у руководителя данный документ должен быть согласован с юристом и всеми заинтересованными лицами: бухгалтерией и руководителями структурных подразделений. Тем более, что ст. 8 ТК РФ предоставляет право работодателям (за исключением работодателей – физических лиц, не являющихся индивидуальными предпринимателями) принимать локальные нормативные акты, содержащие нормы трудового права, в соответствии с трудовым законодательством и иными нормативными правовыми актами, коллективными договорами, соглашениями.

Однако в ст. 135 ТК РФ есть норма о том, что локальные нормативные акты, устанавливающие системы оплаты труда, принимаются работодателем с учетом мнения представительного органа работников. Не получится ли, что даже отдельно взятое положение о премировании работников все равно придется согласовывать с представительным органом работников? Ответ на этот вопрос зависит от содержания положения об оплате труда или коллективного договора: если в них установлено, что локальные нормативные акты, определяющие систему оплаты труда, подлежат согласованию с выборным органом первичной профсоюзной организации, проект положения должен быть согласован в установленном ст. 372 ТК РФ порядке. Если же такое условие отсутствует, данный локальный нормативный акт может быть утвержден работодателем без учета мнения представителей работников путем издания приказа.

Для чего применяется документ?

Существует две группы нормативных актов:

Существует две группы нормативных актов:

- необязательные (к ним можно отнести регламент о поощрении сотрудников, потому что в ТК отсутствуют какие-либо требования в необходимости разработки этого документа).

Премиальные могут быть назначены, а могут и не назначаться по результатам выполненных работ. Это является эффективной стимуляцией трудовой деятельности и активности сотрудников. За высокие достижения (выполнение и перевыполнение плана, разработку инноваций и т. д.) сотрудники получают премиальное вознаграждение, а за незначительные успехи премия не назначается.

С помощью разработанного и внедрённого алгоритма начисления премий наниматель может серьёзно экономить резервы фонда заработной платы. Если сумма заработка делится на две части основную и премиальную, то появляется возможность не расходовать денежные средства на выдачу премии. В таком случае эти средства можно сберечь, оставив их в обороте компании на законных основаниях, либо распределить между конкретными сотрудниками, исходя из их достижений.

Какие мотивы не преследовали работодатели, но управлять премиальным фондом самостоятельно им всегда очень выгодно.

Эта выгода будет чётко выражаться тогда, когда любые действия (назначение или лишение премии) будут проводиться согласно действующему законодательству (ТК, НК, ГК РФ). Именно для этого требуется разработка нормативного внутреннего акта, который будет полноценно отображать все требования и цели. Регламент поощрения сотрудников позволяет:

- с точки зрения документации: не нужно отдельно прописывать все моменты, связанные с премиальными вознаграждениями в трудовых соглашениях, заключёнными с сотрудниками;

- избежать лишних вопросов и претензий со стороны представителей налоговых учреждений (в связи с включением премии в состав расходов на оплату труда при начислении налога на прибыль);

- избежать спорных моментов по вопросам расчёта пособий по временной нетрудоспособности (с органом соцстрахования).

В каждой компании предусмотрена и разработана своя индивидуальная система премирования, основанная на производственных, технологических и организационных особенностях работы.

Для чего составлять положение о премировании сотрудников

Документ составляется для того, чтобы систематизировать порядок поощрения сотрудников в организации и обозначить критерии, при соблюдении которых выплаты будут производиться.

Если положение действует, то оно обязательно для исполнения как работодателем, так и работниками. Такой подход позволяет избежать недомолвок между сотрудниками и руководством, обеспечить единообразие в вопросах выплаты премиальных разным сотрудником, определить размеры премиальных и случаи, когда они подлежат выплате.

Кроме того, сотрудники, которые знают, за что их могут поощрить, стремятся довести трудовые показатели до необходимого уровня – выполнить план, произвести требуемое количество продукции, довести ее качество до требуемого.

Положение может четко обозначить ситуации, при возникновении которых сотрудник лишается премирования. Если премия составляет значительную долю от заработной платы, сотрудники будут желать ее получить любыми способами, соответственно будут выполнять все условия, которые требует работодатель, и которые указаны в положении о премировании.

Пошаговая инструкция написания

-

Посередине пишем название нашей компании, а строкой ниже название документа:

ООО «Незабудка»

Регламент премирования сотрудников

- Далее с новой строки пишем следующий текст:

Данный разработанный регламент является внутренним актом ООО «Незабудка». В нём зафиксированы и утверждены все условия, а также порядок премирования, согласно действующим законам РФ.

- С новой строки вписываем цель регламента (например, стимулирование сотрудников предприятия с целью повышения производительности труда и выполнения плановых показателей).

Следом пишется информация о том, что премиальное вознаграждение назначается на усмотрение руководства компании.

- Прописываем показатели для назначения премии. Например:

- выполнение личного плана продаж на 100% – размер премии равен одному окладу;

- выполнение общего плана продаж – размер премии составляет 50% от оклада;

- перевыполнение поставленных планов – размер премии равен двум должностным окладам.

- Прописываем основания для лишения и назначения премиальных вознаграждений, например для лишения:

- строгие нарушения трудового распорядка;

- систематические опоздания по невыясненным причинам;

- халатность по отношению к работе;

- невыполнение плана и т. д.

Для назначения поощрения:

- разработка инновационных проектов;

- идеи улучшения рабочего процесса;

- перевыполнение установленных планов (норм выработки и т. д.);

- другие положительные моменты в трудовой деятельности.

- Прописываем порядок начисления выплат:

- документы, которые являются основанием для лишения и назначения поощрений;

- условия назначения премиальных;

- размер премиальных вознаграждений для конкретных категорий работников (работники, находящиеся на обучении; сотрудники вновь принятые и т.д.);

В этом пункте можно указать также сотрудников компании, которым премия выплачивается частично, или же не выплачивается совсем. Подкрепляется эта запись соответствующими документами, которые должны быть составлены в такой ситуации;

- последним пунктом в порядке является момент выдач всех премий, то есть срок (число начисления оклада, дата начисления аванса или другое выбранное число на усмотрение руководства).

- Составляем завершительную часть. Для этого прописываем порядок вступления в силу данного регламента, сроки действия и ответственное лицо (осуществляющее контроль) за исполнением документа.

Регламент о поощрении работников удостоверяется личной подписью руководителя, либо составленным приказом. Все сотрудники компании должны быть во время ознакомлены с регламентом о поощрении (после ознакомления они ставят свою подпись).

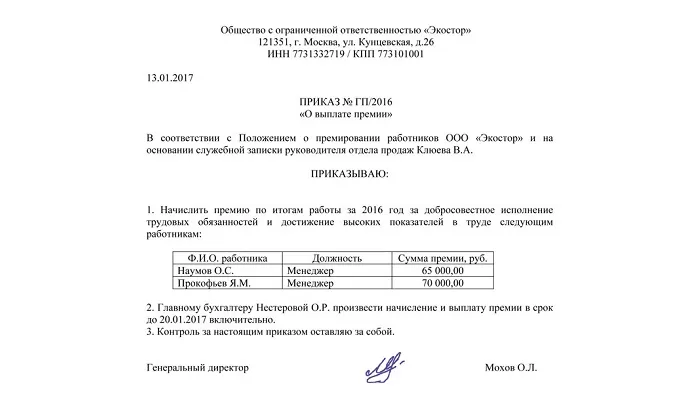

Как оформить служебную записку и приказ о премировании работника

Регулярные премиальные, предусмотренные системой оплаты труда, не нужно фиксировать отдельными документами, чтобы можно было принимать решения о выдаче такого вознаграждения. Порядок поощрительных выплат уже отражен во внутреннем нормативном акте о премировании.

Если руководитель желает выдать незапланированную премию конкретному сотруднику, отметив таким образом его заслуги, и данное финансовое поощрение не предусмотрено коллективным или трудовым соглашением, он может ходатайствовать перед вышестоящим начальством о вынесении данного решения. В этом случае составляется служебная записка (премирование работников). Основная часть ее содержания — информация об основании возникновения вопроса о премировании сотрудника.

Окончательное решение по поводу как регулярного, так и разового премирования принимает директор предприятия. Но в первом случае он утверждает результаты распределения премиального фонда компании, а во втором — решает, стоит премировать сотрудника или нет.

Служебная о премировании работника включает в себя следующую информацию:

- Название предприятия (полностью), где трудится работник;

- Ф. И. О. генерального директора учреждения и прямого руководителя сотрудника, в отношении которого возник вопрос о премировании;

- Общие сведения о специалисте, его трудовой стаж, перечень успехов и достижений в работе;

- Описание конкретной ситуации, по итогам которой было решено премировать данного работника (например, он перевыполнил план, выработал и внедрил рационализаторскую идею и т. д.);

- Ходатайство о выдаче премии;

- Дата составления служебной записки.

Начальник подразделения, где работает премируемый сотрудник, обязан ознакомиться со служебной запиской и расписаться в ней. Если у работника несколько руководителей разного уровня, то в документе должны расписаться они все.

После утверждения ходатайства о премировании (в качестве подтверждения выступает виза директора предприятия на бланке служебной записки) кадровый отдел формирует приказ на премирование работников, образец которого должен быть в каждой организации. В приказе также должен расписаться глава компании. Когда оформление всей документации завершается, бухгалтер выдает сотруднику премию.

Для выпуска приказа о премировании можно заполнять:

- унифицированные формы Т-11 и Т-11а, утвержденные постановлением Госкомстата РФ от 05.01.2004 № 1;

- бланк, составленный в произвольном виде. Его должна разработать и утвердить конкретная компания.

И в том и в другом случае приказ будет иметь юридическую силу, поскольку с 1 октября 2013 года для оформления данного документа разрешено применять не только унифицированные формы (см. данные Минфина РФ 04.12.2012 № ПЗ-10/2012, раздел «Формы первичных учетных документов»).

Но форма приказа все равно должна содержать в себе информацию, необходимую для подобной документации (см. п. 2 ст. 9 ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ), а именно:

- наименование документа;

- дату его формирования;

- наименование учреждения;

- размер и единицу измерения премии (к примеру, денежная премия в размере 10 000 руб. и т. д.). В данном случае необходимо прописать:

- Ф. И. О. премируемого сотрудника;

- название его должности и соответствующего структурного отдела;

- основание для премирования;

- форма поощрения;

- размер премиальных;

- по чьему представлению осуществляется премирование;

- название должности, Ф. И. О. и подпись должностного лица, отвечающего за выполнение и/или оформление операции/события;

- подпись директора предприятия.

В письме Роструда от 14.02.2013 № ПГ/1487-6-1 сказано, что негосударственные учреждения вправе применять свободные формы документации первичного учета, содержащие вышеуказанные данные.

Что называют премией

Прежде всего, разберемся с самим понятием премии. Статья 135 ТК РФ включает премию в систему оплаты труда работника, наряду с окладами, ставками, доплатами и надбавками компенсационного, стимулирующего характера. Надо сказать, что границы этих указанных понятий обозначены в законодательстве в целом. Стимулирующие надбавки на практике в ЛНА иногда называют премиями, поскольку и те и другие выплаты – стимулирующего характера. Наряду с термином «премия» в литературе по бизнесу используется как синоним термин «бонус». Бонус, если говорить о нем как о премии, скорее будет обозначать премию нерегулярного характера.

Можно ли применить к работнику дисциплинарное взыскание в виде лишения премии?

В то же время трудовое законодательство не запрещает и премиальные поощрения, не связанные непосредственно с результатами труда. Они назначаются, как правило, выборочно, по решению руководства и служат поощрением за добросовестный труд в целом. Примером таких поощрительных выплат могут быть премии к профессиональному празднику, к юбилею.

Все разнообразие премиальных стимулирующих выплат, особенностей их применения отражается в «Положении о премировании» фирмы или других подобных ЛНА.

Вопрос: За нарушение трудовой дисциплины работник был привлечен к дисциплинарной ответственности в виде выговора. Однако впоследствии работодатель лишил этого работника премии в связи с привлечением к дисциплинарной ответственности, ссылаясь на положения коллективного договора. Правомерно ли лишение работника премии? Не является ли это повторной мерой наказания за одно и то же нарушение?Посмотреть ответ

Законодательная база

Статьей 129 (ч. 1) ТК РФ законодатель утверждает, что премия, в том числе и ежемесячная, является частью оплаты труда работника, выплатой, стимулирующей, поощряющей труд.

Премия, однако, не является обязательной выплатой, т.е. у работодателя отсутствует обязанность выплачивать ее членам трудового коллектива. Однако это не означает, что администрация может произвольно выдавать ежемесячные премии и лишать этих выплат.

Если премия упомянута в коллективном договоре, в трудовом соглашении, в ЛНА (например, «Положение о премировании») как обязательная к выплате каждый месяц, администрация обязана ее начислять и выплачивать.

Примечательно, что Минтруд считает возможным установление основной заработной платы меньше МРОТ, если стимулирующая выплата в сумме с основной не ниже МРОТ за месяц (письмо №14-О/10/В-4085 от 5/06/18 г.).

Из анализа законодательства следует, что ежемесячная премия, если она закреплена во внутренних нормативных актах фирмы, должна выплачиваться в обязательном порядке, так же как и заработная плата. Исключением может служить грубое нарушение работником трудовой дисциплины, однако такой проступок должен быть зафиксирован документально. В противном случае у работника есть основания обратиться в суд по поводу нарушения его прав. К тому же некоторые судьи считают, что выплата премии может быть приравнена к индексации оплаты труда (опред-е ВС РФ №18-КГ17-10 от 24/04/17 г.). Игнорировать же индексацию оплаты труда работодателю рискованно – это нарушение ст. 134 ТК РФ.

Если в ЛНА ежемесячная премия упоминается не как часть обязательной системы оплаты за труд, а связана формулировкой документа непосредственно с экономическими показателями, она может не выплачиваться. Причиной может стать неэффективная работа коллектива.

Как учитывают ежемесячные премии при расчете среднего заработка?

Выплата ежемесячной премии или лишение отдельных сотрудников (всего коллектива) указанной выплаты, таким образом, может зависеть от:

- формулировок ЛНА, колдоговора, трудового договора;

- показателей работы фирмы;

- показателей работы отдельного сотрудника.

На практике чаще всего ежемесячная премия устанавливается как часть трудовых выплат и выдается регулярно. Ее учитывают, в том числе, и при выдаче увольнительных сумм. Внесение в ЛНА положения о лишении работника, уволившегося по собственному желанию, ежемесячной премии, незаконно: оно ухудшает положение гражданина, по сравнению с другими, такими же, работниками (опред.-е №33-1945/2018 от 20/02/18 г. Нижегородского облсуда).

На заметку! Ежемесячная премия может быть больше основной заработной платы (оклада). Это не противоречит действующему законодательству.

Критерии для выплаты премии работникам, показатели премирования работников

Премии могут выплачиваться без всяких критериев, однако организуя систему премирования, работодатель стремится четко обозначить, в каких случаях сотрудники поощряются.

К ним могут быть отнесены:

- Выполнение/перевыполнение плана по производству продукции, оказанию услуг.

- Соблюдение сотрудниками требований должностных инструкций и трудовых договоров в полном объеме.

- Экономия ресурсов организации работниками при осуществлении деятельности.

- Заключение определенного количества контрактов за конкретный период – месяц, квартал, год.

- Отсутствие дисциплинарных взысканий у сотрудника в определенный период времени.

- Соблюдение норм и правил охраны труда.

- Выполнение в полном объеме положений локальных актов организации.

- Отсутствие брака произведенной продукции.

- Отсутствие обоснованных жалоб клиентов организации.

Приказ на премию

Приказ руководителя оформляется по унифицированным формам, утвержденным Постановлением Госкомстата РФ от 05.01.2004 № 1: Форма Т-11 или Форма Т-11А (для премирования группы работников).

В Указаниях по применению и заполнению форм говорится, что Форма Т-11 и Форма Т-11А:

- применяются для оформления и учета поощрений за успехи в работе;

- составляются на основании представления руководителя структурного подразделения организации, в котором работает сотрудник;

- подписываются руководителем или уполномоченным лицом;

- объявляются работнику под расписку.

На основании приказа вносится запись в личную карточку работника (Форма Т-2 или Форма Т-2ГС (МС)) и его трудовую книжку.

При оформлении всех видов поощрений, кроме денежных вознаграждений (премий), допускается исключение из Формы Т-11 реквизита «в сумме ______ руб. _____ коп».

При заполнении Формы Т-11 указываются ФИО, структурное подразделение, вид поощрения (благодарность, ценный подарок, премия и т.д.). Если речь идет о материальной помощи и ценных подарках как элементах премирования, то, согласно п. 28 ст. 217 НК РФ, НДФЛ не исчисляется, если материальная помощь не достигла 4 000 руб. в год, а если достигла, то НДФЛ начисляется только с превышения и отдельно льготируется, тоже в размере 4 000 руб., нарастающем с начала года, подарок.

Арбитражная практика показывает, что подарок — это не деньги, а вещь. Тем не менее иногда налоговая расценивает как подарок и деньги. Поэтому нужно быть готовыми к неоднозначному подходу налоговой к подобным ситуациям.

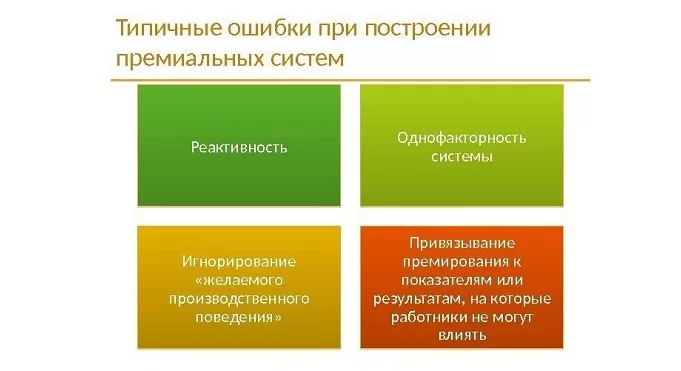

Наиболее распространенные ошибки в организации премирования работников

- Нет взаимосвязи между премированием и итогами деятельности работника, или эта связь является слабовыраженной.

Премирование производится в автоматическом режиме и касается всего персонала, входит в состав зарплаты, или сумму премиальных рассчитывает лично руководитель. На предприятии нет KPI (ключевых показателей эффективности), схемы, по которой они вычисляются, или они слабо связаны с системой оплаты труда.

Взгляд на премирование как на способ устрашать и наказывать персонал.

Если работники не выполняют плановые показатели, допускают ошибки, их полностью или частично лишают премий. Если в компании действует такая практика, персонал боится ошибиться, постоянно пребывает в стрессе, в коллективе царит напряженность.

Сумма премиальных очень маленькая, не мотивирует персонал перевыполнять план.

Незначительная сумма не стимулирует сотрудников к более продуктивной деятельности. Чтобы мотивировать персонал, назначать премии нужно в размере не меньше 20 % от оклада. Но, конечно, на соотношение между окладом и премиальными влияет также должность, которую занимает конкретный сотрудник.

При премировании не учтена специфика деятельности и структура трудовой мотивации работников.

Выбирая соотношение между окладом и премиальными, руководителям стоит отталкиваться от специфики работы персонала. Например, для менеджеров по закупкам, сейлз-менеджеров, логистов рациональнее выбирать премирование. Для таких должностей, как бухгалтер, экономист, офисный служащий, больше подходит оклад.

Очень длительное время между получением результата и финансовым поощрением персонала.

Если в компании осуществляется единовременное премирование по итогам года, то у сотрудников нет стимула работать эффективнее в 1-м и 2-м кварталах.

Нет утвержденных плановых значений KPI.

Премирование работников — это финансовое поощрение за результаты, превышающие плановые

В связи с этим во внутренних документах предприятия важно прописать условия начисления этих сумм.

Невозможность достичь KPI или, напротив, очень простое их достижение.

И в том и в другом случае у сотрудника нет стимула получить результат. В первой ситуации он понимает, что показателей не достичь, и даже не старается. Во второй — специалист быстро выходит на плановые KPI и ему становится неинтересно работать дальше.

Не учитываются мнения и объяснения сотрудника о причинах невыполнения показателей.

Иногда достижение KPI не представляется возможным по разным причинам, и повлиять на них сотрудник никак не может. Если не удается добиться желаемого результата, прежде всего нужно понять, почему.

В компании не анализируют причины отклонения KPI и не прикладывают усилия к их улучшению.

Как уже было сказано, необходимо выслушивать объяснения от сотрудников. Также следует объективно анализировать причины, по которым не удалось достичь поставленных целей. И уже опираясь на результаты анализа, компания должна принимать необходимые меры по устранению недостатков в деятельности.

На предприятии не контролируют точность и достоверность измерения и расчета KPI.

Кроме того, что непосредственный руководитель обязан аттестовать эффективность работы сотрудника, должна проводиться и независимая оценка — для большей объективности.

Оставить заявку

Что должно быть включено в это положение?

Какие моменты обязательно должны включаться в этот документ о материальной мотивации сотрудников ООО, ОАО, ТОО и т.д,? Расскажем далее. Это не образец документа, а лишь информация, которая в нем содержится. В первую очередь это правила, по которым начисляются премии сотрудникам. Кроме того, сюда должны включаться различные способы поощрения работников компании и условия получения этих бонусов. Некоторые пишут одну. Не обязательно, но крайне желательно, чтобы там было указано следующее:

- пределы у выплат з/п, если речь идет о ней в натуральной форме;

- по какой системе выдают заработную плату в организации – сдельная она, повременная или обе этих системы совмещаются;

- если принята окладная система заработной платы, то какой размер имеют оклады работников в зависимости от их должностей и других условий;

- порядок, точные сроки и место, где и когда работникам выплачиваются деньги за их труд;

- в каких случаях у руководителя есть право удерживать оплату, ограничения таких действий;

- порядок расчета оплаты при особых условиях работы, например, если деятельность тяжелая, с различными вредными, опасными веществами, в местностях со сложными климатическими условиями и т.д.;

- насколько отличается оплата при повышении работником своей квалификации;

- какие дополнительные выплаты положены при работе в выходные и ночное время;

- насколько уменьшается заработная плата, если сотрудник не выполнил положенную ему трудовую норму;

- насколько изменится количество выплаченных денег работнику, если изготовленное им изделие окажется с браком.

Российским ТК не установлен точный круг вопросов, которые обязаны содержаться в данном документе. Ряд организаций оформляют две разных бумаги по поводу премирования и оплаты труда. В форме этого документа можно упомянуть и другие моменты. Выше отмечены только основные и наиболее распространенные. Можно сказать, это типовое положение, цель написания которого – кратко перечислить все, что имеет отношение к оплате труда.

Повторим: все сказанное выше не пример документа, а лишь самая важная информация в нем.

Для чего составлять положение о премировании сотрудников

Документ составляется для того, чтобы систематизировать порядок поощрения сотрудников в организации и обозначить критерии, при соблюдении которых выплаты будут производиться.

Если положение действует, то оно обязательно для исполнения как работодателем, так и работниками. Такой подход позволяет избежать недомолвок между сотрудниками и руководством, обеспечить единообразие в вопросах выплаты премиальных разным сотрудником, определить размеры премиальных и случаи, когда они подлежат выплате.

Кроме того, сотрудники, которые знают, за что их могут поощрить, стремятся довести трудовые показатели до необходимого уровня – выполнить план, произвести требуемое количество продукции, довести ее качество до требуемого.

Положение может четко обозначить ситуации, при возникновении которых сотрудник лишается премирования. Если премия составляет значительную долю от заработной платы, сотрудники будут желать ее получить любыми способами, соответственно будут выполнять все условия, которые требует работодатель, и которые указаны в положении о премировании.

Зачем документировать условия премирования работников

В Трудовом кодексе РФ сказано, что работодатель вправе назначить премию своим сотрудникам, однако он не обязан этого делать. То есть руководитель на свое усмотрение решает вопрос об утверждении системы оплаты труда, предусматривающей премиальные. Механизм вознаграждения может быть сдельно-премиальным, окладно-премиальным и т. д. Данный факт обязательно нужно фиксировать в локальных актах.

Важно! Если во внутренней документации предприятия отражена система оплаты труда, включающая премирование, то работодатель в данном случае обязан начислять и выдавать премии своему персоналу в соответствии с внутренними договорами. Если он не будет выполнять данное обязательство, работники могут обратиться в инспекцию по труду

Именно поэтому важно грамотно отражать в документах порядок и условия выдачи премий.

Перечислим документацию, в которой должны быть прописаны условия и порядок премирования работников:

- Трудовое соглашение с работником.

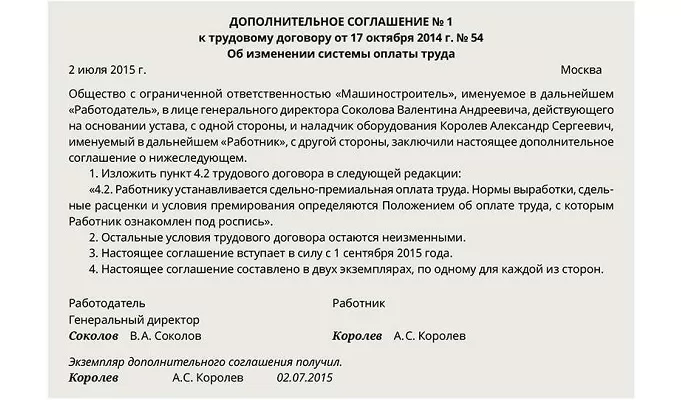

В трудовом договоре следует указывать условия выдачи зарплаты и дополнительного финансового поощрения, в том числе премий (ст. 57 Трудового кодекса РФ). Из текста документа должно быть однозначно ясно, когда работник вправе рассчитывать на премиальные и в каком объеме.

Условие о премировании в трудовом соглашении можно отразить двумя способами: полностью указать обстоятельства и порядок выдачи премий или сослаться на внутренние положения предприятия, где прописана данная информация.

Лучше отдать предпочтение второму варианту и отметить в тексте договора название локальной документации. Это проще и удобнее. Если потребуется изменить условия премирования, то нужно будет лишь отразить это в данных внутренних документах, а не в каждом договоре.

- Положение об оплате труда, положение о премировании.

Здесь руководители указывают все значимые условия для премирования:

- возможность финансового поощрения работников (система оплаты труда);

- виды существующих в компании премий, и с какой периодичностью они должны выплачиваться (за итоги деятельности в течение месяца, квартала, года или, например, единовременное премирование в преддверии праздников и проч.);

- список премируемых работников (весь персонал, определенные отделы, выборочные должности);

- конкретные показатели и схема начисления премиальных (допустим, определенный процент от оклада за выполнение плана по продажам; фиксированная сумма к конкретным праздникам и т. д.);

- иные условия, установленные начальством. Главное, чтобы между условиями начисления и выдачей премиальных не было несоответствий. Из условий должно четко вытекать, когда и в каком размере начальство обязано премировать персонал своего учреждения.

- Коллективное соглашение.

Если между работодателем и сотрудниками заключен коллективный трудовой договор, то в нем также должна быть прописана информация о порядке начисления и выдачи премий.

Обратите внимание: сотрудник должен расписаться в трудовом договоре, а также оставить подпись в положении об оплате труда, в положении о премировании и в коллективном договоре (если есть) после ознакомления. Данные документы работнику предоставляет руководитель.. Вас также может заинтересовать: Методы снижения затрат в компании и на предприятии без малых жертв

Вас также может заинтересовать: Методы снижения затрат в компании и на предприятии без малых жертв