Вы здесь:

Содержание:

Содержание

Для Положений не предусмотрено типовых форм. На каждом предприятии акт формируют самостоятельно уполномоченные лица. При этом придумывается и устанавливается собственная структура, а также расчетная система в организации

Однако региональную и отраслевую специфику здесь важно учитывать. Ну и руководствоваться законными актами

На титульном первом листе обязательно сверху проставляется наименование компании. Ниже – название документа с номером: «Положение №2». Место и дата составления.

Юристы рекомендуют создавать документ по следующей структуре:

- Основные положения. Здесь описывают термины, которые употребляются в тексте документа, принципы, на которых выстраиваются расчетные отношения, освещаются иные, общие сферы регулируемые данным актом.

- Выплаты: порядок и условия. В этом разделе прописывают системы оплаты для отдельных категорий трудящихся. Размеры их окладов, тарифные ставки, основания пересмотра ставок и т. д. Составляться раздел должен с особой внимательностью.

- Компенсационные выплаты (доплаты, надбавки). Эти вопросы четко регламентируются ТК РФ. Поэтому, при составлении данного раздела обычно вопросов не возникает. Здесь должна содержаться информация о порядке проведения дополнительных и компенсационных выплатах. К примеру, работникам в ночные смены, по совместительству, сверхурочные смены и т. д.

- Премии и иные стимулирующие выплаты. Такие выплаты применяются в зависимости от экономической ситуации в организации. Если финансовое положение позволяет премировать наемных работников, такой раздел обязательно включается в акт. Политика поощрения устанавливается по усмотрению работодателя. Можно включить в Положение премии за достижения, мастерство, ученую степень.

- Ответственность. В подобных актах прописывается ответственность руководящих лиц. В частности за те случаи, если они нарушат закон, по отношению к подчиненным в сфере выплат. Например, за несвоевременную зарплату можно предусмотреть увеличение компенсационной выплаты.

- Заключительный раздел. Здесь подводятся итоги. В заключительном пункте должна иметься информация о периоде вступления акта в силу. О процедуре изменений, дополнений (основания и порядок). Кроме этого, включается информация о месте хранения Положения. В заключительном разделе можно разместить вопросы, не вошедшие в другие пункты. Например, о методах индексаций зарплат, материальной единовременной (или многоразовой) помощи подчиненным.

Важно понимать, что разработанный акт не будет являться документом до тех пор, пока он не утвержден. А утверждается он соответствующим приказом, который издает кадровая служба после полноценного согласования текста

22 статья Трудового кодекса предусматривает обязательную процедуру ознакомления с Положением не только руководящих звеньев, но подчиненных. Ведь их напрямую касается этот норматив. Все сотрудники по отдельности должны быть ознакомлены с документом.

Оформление положения: о типичных ошибках

Одна из самых распространённых – так называемые плавающие сроки выдачи зарплаты. К примеру, с 5 по 10 или с 20 по 25 число. В ТК РФ говорится о минимум двухразовом перечислении за месяц. Указывают определенные дни, а не промежутки.

Частые ошибки руководителей связаны с установлением авансов. Гражданам выдают символические суммы за первые две недели. Их размер меньше, чем у заработных плат. Положение от Правительства говорит о том, что авансы не должны быть меньше, чем половина оклада.

Отсутствие описания того, на каких условиях проводят индексацию – ещё одна ошибка, которая встречается часто. Из-за этого руководителей привлекают к административной ответственности, даже если сама процедура проводится регулярно.

Положение о зарплате, премировании и годовой премии — можно ли их объединить

Действующее законодательство не устанавливает ни образца положения о премировании, ни точных требований к документу, поэтому работодатель может составить его самостоятельно, руководствуясь внутренней политикой организации. Это значит, что положение может иметь форму:

- самостоятельного документа;

- раздела коллективного договора;

- раздела положения об оплате труда.

Положение об оплате труда (заработной плате) — это один из внутренних документов, составляемых работодателем и используемых для урегулирования вопросов, связанных с начислением и выплатной работникам зарплаты. Законодатель не обязывает работодателей составлять этот документ и не запрещает им создавать его в любой удобной для применения форме. Это значит, что используемое на предприятии положение о зарплате может включать в себя раздел, регулирующий порядок назначения и выплаты работникам премий, и фактически заменяющий отдельное положение о премировании. Данное обстоятельство следует учитывать, используя сторонний образец положения о зарплате и премировании, т. к. можно составить собственный документ, определяющий порядок расчета и начисления как премии, так и зарплаты в целом.

Отдельно стоит отметить возможность составления документа, регламентирующего порядок выплаты годовой премии, неформальной именуемой тринадцатой зарплатой

Образец положения о годовой премии можно скачать на нашем сайте, но при этом важно учитывать, что в виде отдельного документа оно составляется крайне редко (обычно это происходит в очень крупных холдинговых предприятиях). Как правило, нюансы начисления такого вида материального поощрения устанавливаются в соответствующем разделе положения о премировании, действующего на предприятии

Подпишитесь на рассылку

Почему нужен отдельный документ?

Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (ст. 135 ТК РФ).

Как видим, нормы трудового законодательства позволяют включить вопросы премирования в текст коллективного договора. Но в этом случае возникают определенные трудности для работодателя: на данный раздел будут распространяться правила заключения и изменения коллективного договора. Так, станет обязательным участие представителей трудового коллектива в рассмотрении вопросов об условиях назначения и выплаты премий. Кроме того, необходимо будет учитывать мнение выборного органа, которому передано право на разработку коллективного договора. А это крайне неудобно работодателю.

Обратите внимание если в трудовом договоре содержится ссылка на положение о премировании работников и в организации оно утверждено, компания вправе отразить в составе расходов на оплату труда, учитываемых при определении налоговой базы по налогу на прибыль, премии. Гораздо проще поручить ответственному лицу из бухгалтерии или отдела кадров (а может, и рабочей группе) оформить предложение о премировании работников в локальном нормативном акте

Помните, что перед утверждением у руководителя данный документ должен быть согласован с юристом и всеми заинтересованными лицами: бухгалтерией и руководителями структурных подразделений. Тем более, что ст. 8 ТК РФ предоставляет право работодателям (за исключением работодателей – физических лиц, не являющихся индивидуальными предпринимателями) принимать локальные нормативные акты, содержащие нормы трудового права, в соответствии с трудовым законодательством и иными нормативными правовыми актами, коллективными договорами, соглашениями

Гораздо проще поручить ответственному лицу из бухгалтерии или отдела кадров (а может, и рабочей группе) оформить предложение о премировании работников в локальном нормативном акте. Помните, что перед утверждением у руководителя данный документ должен быть согласован с юристом и всеми заинтересованными лицами: бухгалтерией и руководителями структурных подразделений. Тем более, что ст. 8 ТК РФ предоставляет право работодателям (за исключением работодателей – физических лиц, не являющихся индивидуальными предпринимателями) принимать локальные нормативные акты, содержащие нормы трудового права, в соответствии с трудовым законодательством и иными нормативными правовыми актами, коллективными договорами, соглашениями.

Однако в ст. 135 ТК РФ есть норма о том, что локальные нормативные акты, устанавливающие системы оплаты труда, принимаются работодателем с учетом мнения представительного органа работников. Не получится ли, что даже отдельно взятое положение о премировании работников все равно придется согласовывать с представительным органом работников? Ответ на этот вопрос зависит от содержания положения об оплате труда или коллективного договора: если в них установлено, что локальные нормативные акты, определяющие систему оплаты труда, подлежат согласованию с выборным органом первичной профсоюзной организации, проект положения должен быть согласован в установленном ст. 372 ТК РФ порядке. Если же такое условие отсутствует, данный локальный нормативный акт может быть утвержден работодателем без учета мнения представителей работников путем издания приказа.

Что еще скачать по теме «Бухучет»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора

- Акт

- Анкета

- Аренда

- Белстат

- Бухучет

- Бюджет

- Ведомость

- Госкомимущество

- Доверенность

- Должностная инструкция

- Жалоба

- ЖКХ

- Журнал

- Зарплата

- Заявление

- Здравоохранение

- Инструкция

- Исковое заявление

- Контракт

- Минздрав

- Минтранс

- Минюст

- МЧС

- Отчет

- Отчетность

- Положение

- Приказ

- Протокол

- Рабочая инструкция

- Расписка

- Совмин

- Соглашение

- Справка

- Труд

- Уведомление

- Устав

- Форма

- Ходатайство

- Экономика

- Юрлицо

Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель — все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.

Необходимость ежегодного рассмотрения

Например, организация вводит в эксплуатацию новые технологии, расширяет сферу своей деятельности. В таких ситуациях непременно потребуется привлечение новых кадров, соответственно, появятся профессии, по которым необходимо будет пересмотреть или заново принять порядок начисления денежных выплат.

В эффективности документа, как правило, заинтересованы обе стороны процесса – штатные сотрудники и администрация предприятия

По этой причине крайне важно их поддержание в рабочем состоянии – своевременный пересмотр, принятие поправок

Кроме того, плановая корректировка привет к общему систематизированию внутреннего документооборота, поскольку является основной его частью, упростит контроль деятельности как отдельных структур, так и организации в целом.

Следить за актуальным состоянием акта – прямая обязанность директора предприятия. Для выполнения этой задачи чаще всего и проводится пересмотр положения о материальных выплатах сотрудникам.

Часть зарплаты или дополнение к ней?

Трудовой Кодекс РФ в ч. 1 ст. 135 говорит о том, что в состав вознаграждения за труд включены и стимулирующие выплаты, к которым относится и премия.

Если премия начисляется не постоянно, а в зависимости от достигнутых результатов, то это уже не часть обязательных выплат, а форма поощрения (ч. 1 ст. 129 ТК РФ).

Порядок премирования должен быть задокументирован в локальных нормативных актах предприятия. Эти позиции могут содержаться:

- в колдоговоре (ч. 2 ст. 135);

- в индивидуальном трудовом договоре (ч. 2 ст. 57, 1 абзац);

- в особо выделенном нормативном документе, например, Положении о премировании, Положении о вознаграждении за труд (ч. 2 ст. 135, ч. 1 ст. 8);

- приказе по организации о премировании сотрудника или сотрудников (ч.1 ст. 8).

Как учитывается при расчете среднего заработка для выплаты отпускных премия по результатам работы за три года?

Условия годового премирования

Премия по итогам года (13 зарплата) – стимулирующая выплата, начисляемая работнику при соблюдении им в течение рабочего года конкретных условий, установленных в правовых документах. Такими условиями могут быть достижение тех или иных показателей либо отсутствие негативных моментов. В каждой организации условия премирования разрабатываются индивидуально и утверждаются руководством.

В документе, обуславливающем премирование по итогам года, обязательно должны содержаться следующие сведения:

- когда начисляется данный вид премии;

- требования к тем, кто рассчитывает на эту выплату;

- факторы, влияющие на размер премии (как в сторону увеличения, так и уменьшения);

- условия депремирования работника.

Как учитывают премии и вознаграждения по итогам года при расчете среднего заработка?

Когда больше, а когда меньше

Сумма годовой премии практически никогда не устанавливается фиксированно. Было бы несправедливо одинаково вознаграждать «ветерана» и молодого специалиста, едва отработавшего свой первый год, вчерашнего прогульщика со снятым дисциплинарным взысканием и безупречного работника, принесшего фирме прибыль. Работодатель обычно варьирует размер премии в зависимости от:

- квалификации сотрудника;

- его рабочего стажа;

- условий выполняемого труда;

- сложности трудовой функции;

- времени фактической занятости;

- качественных показателей.

Например, премия может быть увеличена при экономии работником ресурсов организации, внедрении какого-либо полезного новшества, достижении особо высоких показателей и т.п. Снижение может быть обусловлено замечаниями, выговорами, ошибками в работе.

СПРАВКА! Удобнее всего «привязать» размер премии к средней заработной плате (месячной или годовой) и оперировать отдельно установленными коэффициентами.

А как же новички?

Если сотрудник проработал в компании меньше года, то платить ему вознаграждение или нет, зависит от прописанных в соответствующем Положении условий.

Некоторые предприниматели премируют по итогам года только сотрудников, отработавших этот год полностью.

Другие предпочитают стимулировать «зеленых» сотрудников, сделав перерасчет премии за фактически отработанные месяцы.

Такая же практика действует с увольняющимися сотрудниками.

Могут и не дать

В Положении о премии обязательно регламентируются условия, при которых премия не будет выплачена. Как мы уже установили. Это не обязательная часть заработной платы, лишить которой или уменьшить ее размер не имеют права ни на каком основании.

Для депремирования должны быть предусмотрены конкретные условия, например:

- наличие неснятого дисциплинарного взыскания;

- убыток, причиненный по вине сотрудника;

- ошибки в работе, приведшие к серьезным последствиям (должно быть прописано, к каким именно – к примеру, к травматизму, аварии).

Порядок утверждения и изменения положения

Положение о премировании работников не относится к обязательным документам. Однако при его использовании, затрагиваются интересы всех работников компании, а потому необходимо соблюдать установленную процедуру его ввода в действие.

Первоначально, проект вновь созданного нормативного акта нужно направить в профсоюзный орган для его согласования. Последний может его принять, либо оформить акт разногласий, и тогда стороны должны прийти к единому мнению путем проведения переговоров.

Если профсоюз не сформирован, то этот шаг опускается.

Ввод в действие документа можно выполнить одним из следующих способов:

- Проставлением на обложке локального акта грифа «Утверждаю» с расшифровкой сведений о лице, выполнившем это действие;

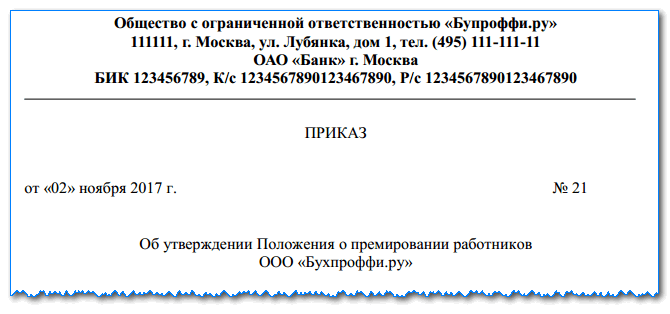

- Выпуск приказа, которым утверждается положение о премировании работников. По предприятии издается отдельный приказ об утверждении положения о премировании, которым положение вводится в действие. На положении должны быть проставлены реквизиты данного распоряжения.

Как правильно составить приказ об утверждении положения

Важно! После принятия документа его содержание обязательно нужно довести до работников компании. Они должны ознакомиться с ним, после чего проставить подписи либо в предназначенном для этого журнале, либо на листе ознакомления

Если возникает необходимость внести в положение изменения, ответственный работник должен сообщить это в докладной либо служебной записке. Опираясь на нее, руководитель должен сформировать рабочую группу либо назначить ответственное лицо, которые будут заниматься составлением нового документа.

Основные разделы

В рамках действующего Трудового законодательства в обязательном порядке в положение необходимо включить следующие основные пункты:

- Общая информация – составляется в произвольной форме. Здесь трактуют значение специфических терминов, приписанных далее по тексту, ссылаются на нормативно-правовые, регламентирующие законность данного положения, бумаги и взятые как основополагающие документы и государственные акты. Обязательно прописывается необходимая информация, касающаяся самой компании, а также форма собственности и основания для занятий данным родом деятельностью. В конце раздела следует указать сотрудников, несущих административную ответственность за создание, утверждение и соблюдение документа.

- Данные о порядке и специфике денежных выплат – подробно прописывается способ начислений, денежный эквивалент выплат, применяемый на предприятии. Непременно указывается тарифная сетка с максимально полной расшифровкой, принципы премирования, доплат и надбавок, а также всех, предусмотренных уставом компании, материальных вознаграждений. В этом же разделе отражается информация о выплате материальной помощи сотрудникам и проведение плановых индексаций к действующим должностным окладам и тарифным сеткам.

- Сведения о материальных взаиморасчетах за праздничные, выходные дни, ночные смены и другие временные периоды, классифицируемые российским законодательством как необычные или форс-мажорные условия работы, не предусмотренные трудовым соглашением.

- Ответственность работодателя и сотрудника – указываются взаимные права и обязанности, а также системы наказания за их невыполнение.

- Базовые заключительные правила – сроки вступления положения в законную силу, способы и принципы внесения поправок, дополнений и изменений к ранее принятому документу.

Особенности объединения зарплаты и премирования

Нормативно-правовая база российского законодательства не запрещает объединение заработной платы и премиальных начислений сотрудникам. Рекомендовано делать так, как это приемлемо, а главное – удобно каждой конкретной организации.

Таким образом, на различных предприятиях можно наблюдать множественные формы и варианты составления положения, в основу которых заложен порядок исчислений материальных выплат работникам.

Возможно оформление данного документа в виде базового руководства, регламентирующего только вопросы, непосредственно связанные с начислениями по оплате выполненных, согласно трудового соглашения, работ.

При этом основные пункты, касающиеся порядка премирования, оформляют в другом положении. Соответственно, в таком случае на каждую форму начислений должны быть сопроводительные внутренние акты.

Довольно популярным шагом руководящей политики предприятий является принятие коллективного договора – в нем подробно прописываются все материальные нюансы двусторонних отношений в аспекте работник-работодатель.

Если дирекцией принято решение о едином документе, в его содержание должны быть включены пункты:

- срок, форма и порядок выплаты заработной платы;

- личная ответственность руководителя за срыв утвержденного графика расчетов;

- таблица, отражающая все виды доплат;

- сведения о компенсационных начислениях;

- таблица, включающая надбавки за форс-мажорные обстоятельства, переработку;

- данные о форме и размерах премирования;

- колонка – иные начисления и выплаты.

Информацию о заработной плате и премировании нужно составить таким образом, чтобы любой штатный работник, ознакомившись с ней, смог понять, откуда берется та денежная сумма и премиальное вознаграждение, которое он получает за свой труд.

Кстати, согласно ТК РФ, эти сведения должны быть прозрачными и открытыми для ознакомления всем сотрудникам компании.

Утверждение

Зачастую этот момент забывается теми, кто пишет положение. Однако в силу его нормы вступают только после того, как документ будет скреплен подписью руководителя либо утвержден его приказом. На предприятиях, где создана профсоюзная организация, желательно согласовать положение с ее представительным органом. Когда формальности будут соблюдены, необходимо ознакомить с его содержанием всех тех, для кого он был создан, то есть работников. Это можно сделать на общем собрании, чтобы сэкономить время. Но обязательным является письменное подтверждение того, что трудящиеся знают, что в нем написано. Например, можно завести специальный журнал ознакомления либо ведомость, в которой каждый работник будет ставить дату ознакомления и персональную подпись.

Для чего составлять положение о премировании сотрудников

Документ составляется для того, чтобы систематизировать порядок поощрения сотрудников в организации и обозначить критерии, при соблюдении которых выплаты будут производиться.

Если положение действует, то оно обязательно для исполнения как работодателем, так и работниками. Такой подход позволяет избежать недомолвок между сотрудниками и руководством, обеспечить единообразие в вопросах выплаты премиальных разным сотрудником, определить размеры премиальных и случаи, когда они подлежат выплате.

Кроме того, сотрудники, которые знают, за что их могут поощрить, стремятся довести трудовые показатели до необходимого уровня – выполнить план, произвести требуемое количество продукции, довести ее качество до требуемого.

Положение может четко обозначить ситуации, при возникновении которых сотрудник лишается премирования. Если премия составляет значительную долю от заработной платы, сотрудники будут желать ее получить любыми способами, соответственно будут выполнять все условия, которые требует работодатель, и которые указаны в положении о премировании.

На что обратить внимание при оформлении приказа

Как к содержанию приказа, так и к его оформлению закон не предъявляет никаких особенных требований. В частности, приказ можно писать на простом чистом листе А5, А4 формата или же на фирменном бланке. Документ разрешается писать от руки (только шариковой ручкой любого темного цвета, но ни в коем случае не карандашом) или печатать на компьютере.

Единственное условие, которое надо соблюсти непременно: наличие «живой» подписи руководителя организации или лица, уполномоченного на визирование подобного рода бумаг (при этом использование факсимильных подписей не допускается). Также с приказом под роспись должны быть ознакомлены все сотрудники, на которых возложена ответственность за его исполнение и прочие, упомянутые в нем работники.

Штамповать бланк не обязательно, поскольку с 2016 года юридические лица могут использовать штемпельные изделия для удостоверения документации только в том случае, если это правило закреплено во внутренних нормативно-правовых актах компании.

Обычно приказ печатается в единственном экземпляре, но при надобности, можно сделать и его дополнительные копии (например, для предъявления в отдел бухгалтерии).

Приказ следует зарегистрировать в журнале учета внутренних документов.

Кто должен составлять положение

Локальные акты по вопросам начисления и выплаты зарплаты необходимы субъектам бизнеса, если у них существуют трудовые контракты с работниками.

Положение об оплате труда работников разрабатывается на предприятии не в обязательном порядке. Это связано прежде всего с тем, что вопросы, рассматриваемые в нем, могут быть отражены в других нормативных актах на предприятии – Коллективном договоре, Правилах внутреннего распорядка и т. д.

Обязательным согласно ТК РФ должно быть сам факт конкретизации действующих норм законодательства к конкретным условиям работы предприятия, так как часто нормативы устанавливают несколько вариантов действия в определенных условиях

Особенно это важно при регулировании вопросов оплаты труда за периоды, отличающиеся от нормальных условий работы

Поэтому в каком именно акте будет произведено отражение правил начисления зарплаты, решается руководством предприятия самостоятельно.

Внимание! Объединение нормативных актов в одном документе характерно для предприятий малого бизнеса. На практике, например, часто Положение об ОТ соединяют вместе с нормами, регулирующими начисление всех видов премий

Тогда этот документ называется Положением об оплате труда и премировании работников.

Чем крупнее хозяйствующий субъект, тем больше у него существует собственных нормативов. При этом обязательно следить, чтобы они были согласованы, не противоречили друг другу. Многие вопросы по регулированию оплаты труда могут быть сразу рассмотрены в нескольких положениях предприятия. Если среди них будет несоответствие, это приведет к признанию их недействительными.

Разрабатывают локальные акты на предприятии специалисты экономического и юридического отдела. Проект передается перед утверждением на согласование с представителями профсоюзных органов.

Прямая сдельная оплата труда

Для работников производственных подразделений (цехов по выработке продукции, по погрузке металла) установлена прямая сдельная система оплаты труда, так как результаты их труда можно количественно измерить и они выражаются в натуральной форме.

За выработку каждой единицы продукции устанавливаются конкретные расценки. Их размер определяется приказом генерального директора на полгода. Зарплата исчисляется в следующем порядке: количество продукции того или иного типа, произведенной работником, умножается на расценки (установленные за одну единицу продукции). Затем общие суммы по каждому виду продукции суммируются. Полученный результат и является заработной платой, если к этой сумме не применяется понижающий коэффициент за брак, предусмотренный пунктом 2.2.2. настоящего Положения.

Если в продукции, произведенной сотрудником, фиксируется брак в размере, превышающем 2% от общего объема выпущенной этим сотрудником продукции, к сумме зарплаты, начисленной исходя из количества произведенной продукции, применяется понижающий коэффициент 0,8. За каждые дополнительные 2 % брака понижающий коэффициент уменьшается на 0,2.

Аккордная система оплаты труда

Для бригад и групп, работающих над конкретными проектами и заданиями, устанавливается аккордная система оплаты труда.Зарплата сотрудникам начисляется исходя из коллективного результата всей бригады (группы). 40% от дохода, полученного бригадой, направляется на зарплату ее работников.

Полученную сумму распределяет между сотрудниками бригадир (руководитель группы). Он может распределить сумму всем в равном размере поровну, либо дифференцированно, в зависимости от вклада конкретного сотрудника в общее дело и соблюдения им трудовой дисциплины.

Прогул без причин дает бригадиру (руководителю группы) право снизить зарплату провинившемуся сотруднику на 15%, за появление на работе в нетрезвом виде — на 10%. Заработная плата самого бригадира или руководителя группы превышает среднюю зарплату его подчиненных на 25%. Разница в зарплатах сотрудников, являющихся членами одной бригады (группы), не может быть больше 20%.