Cистемы премирования работников предприятия

Содержание:

Наиболее распространенные ошибки в организации премирования работников

- Нет взаимосвязи между премированием и итогами деятельности работника, или эта связь является слабовыраженной.

Премирование производится в автоматическом режиме и касается всего персонала, входит в состав зарплаты, или сумму премиальных рассчитывает лично руководитель. На предприятии нет KPI (ключевых показателей эффективности), схемы, по которой они вычисляются, или они слабо связаны с системой оплаты труда.

Взгляд на премирование как на способ устрашать и наказывать персонал.

Если работники не выполняют плановые показатели, допускают ошибки, их полностью или частично лишают премий. Если в компании действует такая практика, персонал боится ошибиться, постоянно пребывает в стрессе, в коллективе царит напряженность.

Сумма премиальных очень маленькая, не мотивирует персонал перевыполнять план.

Незначительная сумма не стимулирует сотрудников к более продуктивной деятельности. Чтобы мотивировать персонал, назначать премии нужно в размере не меньше 20 % от оклада. Но, конечно, на соотношение между окладом и премиальными влияет также должность, которую занимает конкретный сотрудник.

При премировании не учтена специфика деятельности и структура трудовой мотивации работников.

Выбирая соотношение между окладом и премиальными, руководителям стоит отталкиваться от специфики работы персонала. Например, для менеджеров по закупкам, сейлз-менеджеров, логистов рациональнее выбирать премирование. Для таких должностей, как бухгалтер, экономист, офисный служащий, больше подходит оклад.

Очень длительное время между получением результата и финансовым поощрением персонала.

Если в компании осуществляется единовременное премирование по итогам года, то у сотрудников нет стимула работать эффективнее в 1-м и 2-м кварталах.

Нет утвержденных плановых значений KPI.

Премирование работников — это финансовое поощрение за результаты, превышающие плановые

В связи с этим во внутренних документах предприятия важно прописать условия начисления этих сумм.

Невозможность достичь KPI или, напротив, очень простое их достижение.

И в том и в другом случае у сотрудника нет стимула получить результат. В первой ситуации он понимает, что показателей не достичь, и даже не старается. Во второй — специалист быстро выходит на плановые KPI и ему становится неинтересно работать дальше.

Не учитываются мнения и объяснения сотрудника о причинах невыполнения показателей.

Иногда достижение KPI не представляется возможным по разным причинам, и повлиять на них сотрудник никак не может. Если не удается добиться желаемого результата, прежде всего нужно понять, почему.

В компании не анализируют причины отклонения KPI и не прикладывают усилия к их улучшению.

Как уже было сказано, необходимо выслушивать объяснения от сотрудников. Также следует объективно анализировать причины, по которым не удалось достичь поставленных целей. И уже опираясь на результаты анализа, компания должна принимать необходимые меры по устранению недостатков в деятельности.

На предприятии не контролируют точность и достоверность измерения и расчета KPI.

Кроме того, что непосредственный руководитель обязан аттестовать эффективность работы сотрудника, должна проводиться и независимая оценка — для большей объективности.

Оставить заявку

Принимаем локальный нормативный акт

Как же правильно зафиксировать нормы и положения о стимулировании работников компании? Как было отмечено выше, процедуру поощрения сотрудников следует подробно прописать в коллективном договоре, соглашении, локальном нормативном акте (в том числе в правилах внутреннего трудового распорядка). Если мы говорим о ЛНА, то сделать это можно:

— в отдельном документе, посвященном только вопросам поощрения, например, в Положении о поощрении работников (материальном стимулировании, поощрении и пр.), в котором будут регламентированы вопросы материального и нематериального поощрения;

— в нескольких локальных нормативных актах, например, выделить премированию раздел в Положении об оплате труда или принять отдельное Положение о премировании работников, а также утвердить Положение о нематериальном поощрении работников.

К сведению. Надо иметь в виду, что Положение о премировании (или Положение об оплате труда) может быть частью коллективного договора, как приложение, и в этом случае оно не будет являться локальным нормативным актом, а следовательно, порядок принятия у него будет такой же, как и у коллективного договора.

Здесь работодателям, пожалуй, стоит обратить внимание на два момента. Первый заключается в следующем

В соответствии с ч. 1 ст. 129 ТК РФ любые поощрительные выплаты (доплаты, надбавки, премии и др.) являются частью заработной платы. Согласно ч. 1 ст. 135 ТК РФ заработная плата устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда. Кроме того, любые локальные нормативные акты, содержащие нормы оплаты труда, должны быть утверждены с учетом мнения представительного органа работников (ч. 4 ст. 135 ТК РФ). А вот Положение о поощрении администрация может утвердить самостоятельно, без согласования с профсоюзом. Причем в нем в качестве меры поощрения может быть указано награждение ценным подарком или любое другое материальное поощрение, если, конечно, в нем нет ни слова о премии. Если же в тексте будет упомянуто премирование, то учет мнения представительного органа работников необходим.

К сведению. Раньше в трудовом законодательстве была четкая градация премий на входящие в систему оплаты труда (периодически выплачиваемые) и поощрительные. Первые закреплялись в ст. 144 ТК РФ (до внесения изменения Федеральным законом от 30.06.2006 N 90-ФЗ «О внесении изменений в Трудовой кодекс Российской Федерации, признании не действующими на территории Российской Федерации некоторых нормативных правовых актов СССР и утратившими силу некоторых законодательных актов (положений законодательных актов) Российской Федерации»). Они носили стимулирующий характер, то есть платились для того, чтобы работник был мотивирован для успешного труда. Вторые закреплялись в ст. 191 ТК РФ. Они носили поощрительный характер и выдавались разово, причем не для того, чтобы стимулировать к дальнейшему производительному труду, а просто как благодарность. Теперь же эти понятия смешались. В новой редакции поощрительные выплаты стали разновидностью стимулирующих.

Второй состоит в том, что, как мы отмечали выше, в соответствии со ст. 191 ТК РФ другие виды поощрений, не указанные в ТК РФ, могут быть определены коллективным договором или правилами внутреннего трудового распорядка, а также уставами и положениями о дисциплине. Соответственно, вы должны установить их в упомянутых выше документах, а конкретизировать правила — в локальных нормативных актах.

Независимо от того, где работодатель решит прописать правила поощрения сотрудников, целесообразно подробно регламентировать условия, порядок, критерии и прочие важные вопросы. Рассмотрим, какие разделы и подразделы должен содержать подобный документ и как сформулировать отдельные положения.

Образец приказа о премировании сотрудников формаиТ-11 и Т-11а

Виды премий

https://www.youtube.com/watch?v=ytaboutru

Виды премирования

Как указано в статье 191 ТК РФ, поощрения могут быть разными:

- объявление благодарности;

- награждение почетной грамотой;

- представление к званию лучшего в своей профессии;

- выдача денежной премии;

- награждение ценным подарком.

- Только два последних пункта относятся к видам премирования.

Классификация поощрений производится по таким категориям:

- Целевые премии: поощрительные, стимулирующие, компенсационные.

- По виду начислений: дополнительные выплаты, включенные в систему оплаты труда, и не входящие в нее.

- По частоте: единовременные и периодические.

- По условиям: за работу или не связанные с результатами труда.

- По способу налогообложения: такие, что уменьшают налог и прибыль, и не влияющие на него.

В законодательстве нет четких указаний для руководителей предприятий и учреждений относительно оснований для поощрения, а также, никак не ограничены размеры премиальных выплат. Как правило, причинами, по которым оформляется служебная записка на премирование сотрудников, могут служить такие достижения в работе:

- За высокие показатели в труде: выполнение и перевыполнение плана, отсутствие брака, различных взысканий.

- За качественно, без больничных и отгулов, отработанное рабочее время.

- За дополнительно выполненную, сверх служебных обязанностей работу.

- К различным праздникам, корпоративным датам.

- Ко Дню рождения сотрудника.

Еще один важный момент!

Если премии начисляются за достижение каких-либо показателей, то в приложении к приказу должны быть предоставлены документальные подтверждения этому. На основании этого контролирующие органы могут оспорить размеры премиальных сумм и через суд признать их необоснованными.

Для премий по наступлению какого-либо события или даты документального подтверждения не требуется.

Лишить работника премии, которая ему полагается согласно пунктов внутреннего Положения, без основания нельзя. Лучше всего, если все основания для депремирования будут внесены в этот документ. К ним можно отнести такие поводы:

- Отсутствие в период, за который назначается премия, на рабочем месте, не связанном со служебными обязанностями: болезнь, сессия, отпуск. Командировки к таким причинам не относятся.

- Дисциплинарные взыскания за этот период (только за него) – это письменное замечание, выговор, строгое предупреждение.

- Халтурное отношение к своей работе: наличие брака в продукции, невыполнение плана или распоряжений руководителя, жалобы от посетителей или клиентов.

- Увольнение до срока, за который начисляется премиальные.

В законодательстве предусмотрена защита своих прав сотрудником – он может оспорить в судебном порядке лишение его премии.

Поэтому, депремирование также должно быть правильно оформлено с указанием основания для такого шага.

Премиальные споры

Руководителям предприятий следует знать, что если в Положении и премировании формулировки общие, нечеткие и сотрудник на их основаниях имеет право на поощрение, то все будет трактоваться в его пользу. Именно поэтому, в приказ о премировании надо обязательно вносить пункт о невыплате премии и основаниях для этого.

Еще один факт для оспаривания – любое лишение или уменьшения размера премий, которые включены в систему оплаты труда, по любым, не указанным во внутренних документах (коллективный договор, Устав, Положение о премировании), основаниям – может быть оспорено и в большинстве случаев такие споры решаются на пользу работника.

Еще одно упущение, которое чаще всего сознательно допускают руководители, не предполагая, что закончиться это может обязанностью регулярно выплачивать премии, а не только предоставлять различные другие виды поощрений. Это нечеткое разграничение оснований для поощрения и целевых показателей и условий, по которым осуществляются стимулирующие премиальные выплаты. Этот вопрос обязательно надо согласовать с опытным юристом.

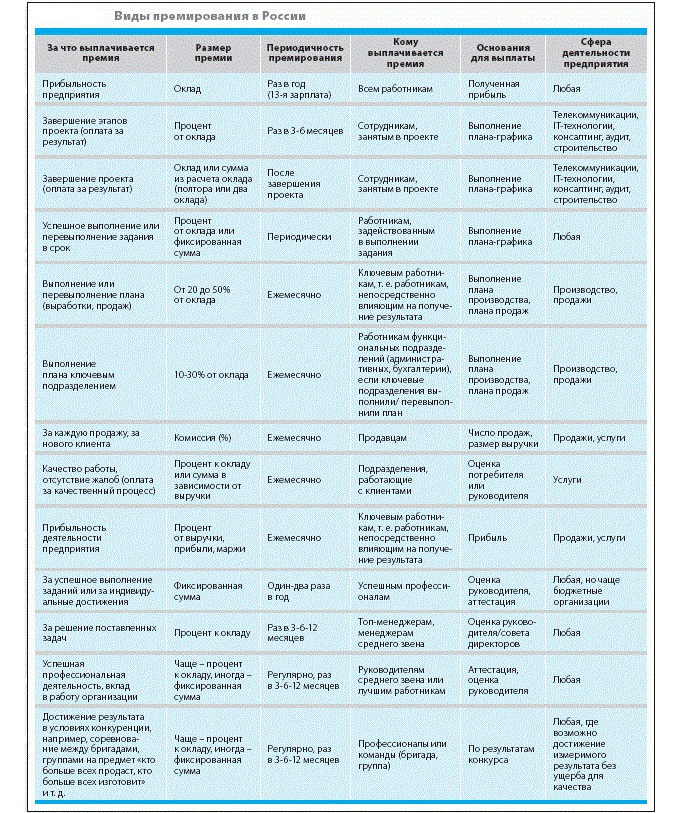

Понятие, виды и принципы премирования

Премирование — это совокупность параметров оценки (сумма прибыли, количество изготовленных штук и т.д.) и результата, по которому начисляется премия. Системы премирования подразделяются на:

- общие — текущие, начисляемые за качество труда, разовые поощрения, ежегодные вознаграждения;

- специальные — премии за рациональный расход электроэнергии, за снижение затрат материалов, за новаторский подход к работе;

- балльные — начисление баллов за успехи в работе в течение расчетного периода с последующим суммированием и распределением размера премий.

Если система мотивации выбрана правильно, то сотрудник вместе с надбавкой всегда получает дополнительный стимул и заинтересованность в повышении своей производительности.

Выплаты делят на несколько видов:

- надбавки, доплаты — выплачиваются при совмещении двух и более должностей, замещении отсутствующего работника, вредных условиях труда, сверхурочных, выходах в ночное время или на государственные праздники;

- стимулирующие выплаты — любые виды денежного поощрения;

- обязательные — выплаты, занесенные в документы о способах оплаты труда организации, финансируемые из общего фонда зарплат (работники, которые соблюли все условия выдачи премий, вправе требовать их вплоть до судебного порядка);

- вознаграждения — разовые отчисления за особые заслуги или к определенным датам.

Помимо фиксированных величин премий, работодатели часто используют процентную систему премирования. Например, за выполнение сложных задач раньше поставленного срока руководитель организации устанавливает фиксированный процент прибавки к заработной плате — 30% от оклада.

Принципы построения систем премирования можно свести к четырем «Н»:

- нужная зарплата;

- нужное время;

- нужный размер;

- нужный результат.

Правила издания приказа

Учет разовых премий предполагает необходимость их правильного оформления. Если работодатель принимает решение о перечислении одному или нескольким работникам данных средств, то он должен его грамотно оформить путем издания соответствующего приказа. При формировании данного документа учитываются следующие моменты:

- в приказ вносится информация о том, когда и в каком размере перечисляется премия конкретного работнику или нескольким сотрудникам предприятия;

- если имеются наемные специалисты компании, которым не полагаются выплаты, то они просто не включаются в это распоряжение;

- если сотрудник, не получающий премию, пытается оспорить решение руководства, для чего обращается с жалобой в трудовую инспекцию, то руководителю необходимо ссылаться на содержание положения о премировании;

- приказ оформляется по форме №Т-11, если средства выплачиваются только одному работнику, который каким-либо образом отличился перед руководством компании;

- если назначаются выплаты нескольким сотрудникам предприятия, то выбирается форма №Т-11а.

Непосредственно в приказе руководитель компании указывает, по какой причине назначаются данные одноразовые выплаты. Приводится код дохода разовой премии, а также указывается, когда именно будут выплачены средства работникам. Работодатель самостоятельно принимает решение о том, в какой форме будут выделяться деньги. Они могут выдаваться в наличном виде через кассу компании. Если сотрудники фирмы получают зарплату на счет в банке, то обычно премии перечисляются на этот счет.

Формулировка оснований

За что можно премировать работника и формулировки оснований могут различаться в зависимости от того, для чего присуждается премия. Необходимо понять, что регулирует порядок закрепления формулировок в системе вознаграждения, и какие из них лучше применять в определенных вариантах.

За что можно премировать работника? Формулировки оснований в этих ситуациях могут быть указаны следующим образом:

- за выполнение плана работы;

- за значимые заслуги в работе;

- за своевременное представление отчетов;

- за реализацию особо ответственной работы;

- за инициативу;

- за качественную работу;

- за проведение каких-то мероприятий;

- за повышение квалификации.

Условия премий определяются на базе разработанной в организации схемы стимулирования сотрудников.

При применении общих выплат главным условием является реализация определенных (нередко усредненных) характеристик деятельности всей фирмы.

Если плановые показатели фирмы удачно достигнуты, премия назначается общим распоряжением за месяц, квартал либо другой период.

За что можно премировать работника и формулировки оснований по таким премиям выглядят так:

- за успешное выполнение задания;

- за высокое качество совершенной работы;

- за достижение высоких результатов в работе.

При использовании персонально направленной премиальной системы выплата сумм может не определяться временным периодом, но оплачивается за определенные достижения. Соответственно, приказ содержит описание заслуги:

- за успешное представление интересов компании в переговорах с клиентом и заключение выгодного договора;

- за реализацию особо трудной задачи;

- за внедрение творческого подхода к решению проблемы.

Успешное участие сотрудников в разных конкурсах является большим плюсом для имиджа компании.

Полностью разумно проводить разные конкурсы с материальными стимулами. При разумном подходе финансовый эффект от повышения квалификации служащих, увеличения качества работы, коллективной работы будет на порядок выше, чем средства, потраченные на премии.

За что можно премировать работника и формулировки оснований по таким премиям выглядят так:

- за участие в конкурсе профессионального мастерства;

- за представление компании на международном конкурсе;

- за победу в состязаниях по мини-волейболу.

Очередной метод сделать лучше организационный климат в компании и повысить ответственность сотрудников — это выплатить личные премии, подходящие к определенным датам в жизни работника (рождение малыша, брак, юбилей и т. д.).

Принципиальным нюансом компании является желание сохранить обученных и опытных сотрудников. Премии за лояльность к компании, долголетнюю успешную работу в ней — все это имеет огромное значение.

Показатели эффективности

Система материального стимулирования заставляет людей делать не то, что вы хотите, а то, что в неё заложено. И «генетический код» системы — это показатели эффективности отдельного сотрудника, подразделения, компании в целом.

К сожалению, в большинстве российских компаний более-менее прилично умеют считать лишь финансовые показатели, а вот показатели эффективности бизнес-процессов или, например, удовлетворённость клиентов — гораздо хуже. Поэтому под задачи стимулирования нам часто приходится разрабатывать или модифицировать уже существующую систему целевых показателей.

Конструирование системы материального вознаграждения

Система вознаграждения должна быть разработана так, чтобы сотрудники фирмы ощущали, что премии выдаются справедливо. Для оценки следует использовать понятные всем показатели, которые признаются правильными. Например, премию получает сотрудник, который совершил больше всего продаж за отчетный период.

Необходимо разработать такую систему поощрений, чтобы сотрудники предприятия были заинтересованы не только в улучшении собственных показателей, но и в работе в команде, тесно взаимодействуя с другими специалистами.

Работающие на предприятии специалисты должны понимать, как их труд влияет на общее дело, есть ли взаимосвязь между результатами их деятельности и тем, насколько быстро предприятие достигает своих целей. Специалисты должны четко понимать, как сказываются их ошибки на деятельности фирмы.

Экономическая мотивация может быть очень эффективным инструментом, если она используется правильно. Руководству фирмы необходимо подумать, сколько раз сотрудники фирмы будут получать вознаграждение (помимо зарплаты). Оно может начисляться 1 или 2 раза в год, раз в квартал, ежемесячно или каждую неделю. Лучше всего использовать такое распределение благ, когда поощряется не только индивидуальный труд человека, но и его заинтересованность в успехе общего дела.

Индивидуальные тарифные соглашения

После настройки системы мы получаем очень точную и продуманную, но запредельно сложную для сотрудников таблицу. Точнее, целый их набор. Увы, мотивировать такое никого не может, разве что испугать до чёртиков.

Поэтому из многого нам предстоит сделать немногое, а из сложного — простое. Сначала для каждого сотрудника выделяется отдельная расчётная табличка, из которой убирается всё лишнее. Остаётся всего несколько строк и показателей, с помощью которых сотрудник в любой момент может самостоятельно прикинуть размер своей следующей зарплаты и увидеть, где и на сколько ему ещё нужно поднажать, чтобы получить желаемую сумму.

После этого содержание таблицы описывается текстом в отдельном документе: что там за показатели, как именно они считаются, с какой периодичностью и по каким числам идут выплаты, на основании чего может быть снижен коэффициент и насколько, при каких условиях выплачиваются бонусы и так далее. Этот документ называется «Индивидуальное тарифное соглашение» (ИТС).

В нём же фиксируются и другие важные вещи: порядок оплаты отпусков и больничных, срок действия соглашения, условия, при которых оно может быть пересмотрено.

Подготовка ИТС — последний шаг разработки системы стимулирования, после которого пора переходить к её внедрению.

Позитивные и негативные моменты различных форм оплаты труда

Форма начисления трудового вознаграждения помогает соблюсти баланс между интересами работников и работодателей. Все системы оплаты труда на сегодняшний день основаны на двух основных ее формах: повременной и сдельной

Когда мы рассматриваем плюсы и минусы этих форм, следует брать во внимание, что в разных случаях на первое место выходят интересы той либо другой стороны: иногда то, что служит интересам нанимателя, не так приятно для сотрудников, и наоборот

Плюсы и минусы сдельной оплаты

Сдельная оплата имеет свои плюсы как для персонала, так и для платящей стороны, поскольку во многом учитывает интересы и тех, и других.

Достоинства этой формы для сотрудников:

- прямая зависимость между количеством выполненного труда и начисляемым вознаграждением;

- работник мотивирован в увеличении производства;

- возможность увеличивать заработок путем повышения производительности;

- больше шансов для заработка при недостаточной квалификации.

Плюсы для работодателей:

- работодатель избавлен от необходимости контроля за количеством труда;

- нет риска оплачивать время, потраченное непроизводительно;

- к работе привлекаются в основном усердные работники, готовые трудиться интенсивно и с отдачей;

- производительность труда традиционно выше, чем при других формах оплаты.

Недостатки для персонала:

- учитывается только индивидуальный результат, а часто он зависит и от работы других людей, составляющих коллектив, а также от других факторов – оборудования, снабжения, иногда даже погоды, учесть и повлиять на которые работник не может;

- заработок неопределенный (из-за состояния здоровья и других факторов может быть снижена выработка, что делает затруднительным планирование выплат по постоянным финансовым обязательствам);

- при постоянной переработке плата за единицу труда может быть снижена, поскольку организации получит переизбыток и руководство может решить, что уровень оплаты не соответствует сложности работы (так называемый «эффект храповика»);

- зачастую ленивые работники «выезжают» за счет более усердных.

Минусы для нанимателя:

взамен количественного контроля необходимо усиливать контроль за качеством;

риски неосторожного обращения работников с техникой и оборудованием вследствие спешки, из-за чего возможны непредвиденные расходы на ремонт или компенсацию лечения в случае травм;

снижение коллективной мотивации (сдельщики не ориентированы на групповой результат, что мешает становлению сплоченного коллектива и работы на благо группы);

высокая кадровая текучесть (у сотрудников нет стимула долгосрочной работы);

невозможно оценить другие показатели сотрудников, такие, как аккуратность, ответственность, лояльность и др.;

трудности с установкой рабочих норм;

при некоторых формах организации труда сложно оценить индивидуальный вклад в выработку (например, на конвейере).

Плюсы и минусы повременной оплаты

Повременная система оплаты используется в тех отраслях, где трудно установить какую-либо норму и выявить единицу измерения продуктов труда. В результате НТР и дифференциации профессий таких сфер становится все больше. Такая оплата хороша еще в тех областях, где увеличение производительности нецелесообразно.

Позитивные моменты «повременки» для работодателя:

- простой способ расчета з/п;

- снижение затрат на контроль качества;

- персонал ориентирован на длительное сотрудничество;

- можно использовать групповую мотивацию и управление;

- сниженная текучесть персонала.

Плюсы для сотрудника:

- деньги начисляются фактически за пребывание на рабочем месте;

- гарантированные финансовые средства, выплачиваемые в определенное время, вне зависимости от неподдающихся учету факторов;

- болезнь и вынужденный простой не повлияют на финансовое обеспечение;

- работа в сплоченном коллективе.

Сложности и риски нанимателя:

- снижение стимула производительности труда сотрудников;

- необходимость постоянного контроля и стимуляции персонала;

- невозможность достичь полного контроля, «контроль над контролерами»;

- денежные издержки контроля (при одинаковой прибыли расходы на «повременке» будут больше, чем на сдельной системе);

- риск предпринимателя больше, чем у работника – одинаковую плату получают как продуктивный, так и ленивый, польза фирме меньше, а затраты одни и те же).

Недостатки для персонала:

- сравнительно меньшая оплата, чем на сдельной системе;

- оплата часто не связана напрямую с результатами и усилиями;

- возможная несправедливость распределения оплаты, когда менее инициативный и производительный работник получает столько же, или даже больше, чем старательный;

- трудовое напряжение и усилия сотрудника никак не влияют на оплату его труда.

Зачем работнику нужно вознаграждение?

Лучшей мотивацией сотрудника для его полной самоотдачи рабочему процессу является похвала или денежная премия.

Согласно ст. 191 ТК РФ руководитель может по своему усмотрению премировать, награждать грамотами, благодарностями, ценными подарками своих рабочих в случае достижения ими высоких показателей труда, личных профессиональных высот и тому подобных заслуг, которые напрямую отражаются на положительной и плодотворной деятельности компании.

Если разобраться, руководители поощряют своих сотрудников не только из-за желания выглядеть лучше в глазах подчиненных, но и чтобы задать положительную мотивацию для награжденного работника и всего коллектива в целом.

Когда коллеги приставленного к награде (материальной, моральной, либо и той и той одновременно) сотрудника видят, что за хорошую и добросовестную работу (также личностные достижение в профессиональной сфере) человека похвалили, они начинают с большей долей самоотдачи подходить и к своим должностным обязанностям, чтобы тоже получить прибавку к заработной плате, либо любое другое поощрение.

Самое главное, что в награжденном за заслуги сотруднике начинает возрастать степень приверженности его к компании, которой он посвящает свое время и силы.

Приверженность – проекция интересов компании на свое личное эго. Отождествление своей личности и своих целей с целями компании. Полное погружение в процесс работы и самоотдача.

Сотрудник с высоким процентом приверженности своей работе воспринимает интересы компании как свои личные. Любое достижение, рост компании для такого работника есть его личная победа. Поэтому он стремится сделать как можно больше и лучше для того, чтобы его работа приносила максимальную пользу и результат, а не просто создает вид деятельности «от звонка до звонка».

Воспитание приверженности – дело не одного дня. Не стоит излишне баловать работника незаслуженными им премиями – это расслабит человека, и он потеряет интерес к постановке и достижению целей. В том случае, если поощрение работников своевременно и действительно сотрудник получил награду за хороший труд, индивидуальные достижения, внесение новаторских решений в работу, то ждать очередных побед в профессиональной деятельности приставленного к награде придется недолго.

Основные виды финансовой мотивации персонала

Система экономических поощрений складывается из прямых и косвенных методов. К первым относятся все денежные выплаты, ко вторым -компенсация различных затрат работника.

Денежное и неденежное стимулирование

С финансовыми методами поощрения персонала всё понятно. К ним относятся знакомые всем с советских времён дополнительные выплаты:

- зарплата;

- различные премии;

- дивиденды сотрудникам при распределении прибыли компании;

- доплаты, надбавки, компенсации, возможность получить ссуду или льготный кредит.

К неденежным методам стимулирования относят перечисленные ниже преференции:

- медобслуживание, профессиональное страхование, получение путёвок для оздоровления;

- организованное питание;

- компенсация части расходов работника, например, транспортных, на услуги связи, аренду жилья, переезд и прочее;

- качественная организация труда;

- улучшение условий труда.