Готовая учетная политика — образец для организации

Содержание:

Применение различных способов управления прибылью и финансовый результат

Поскольку прибыль это разница между доходами и расходами, то выбор метода признания доходов и расходов увеличивает или уменьшает конечный финансовый результат.

В отношении доходов влияние оказывает факт признания дохода в результате реализации.

В некоторых случаях, доход может не признаваться как реализация, если не подписан акт выполненных работ, хотя работа принята и ее результатами пользуется заказчик. Товары или продукция могут не признаваться реализованными, если не выполнены все условия договора (например, товары не оплачены).

В отношении расходов влияние учетной политики на величину прибыли существенно выше.

Это связано с тем, что расходы могут учитываться различными методами.

Оценка стоимости затрат также может существенно варьироваться в зависимости от выбранной учетной политики.

Это касается стоимости товаров, материальных запасов, оценки амортизируемого имущества, методов исчисления амортизации, оценки ценных бумаг, прочих расходов.

Например, амортизация внеоборотных активов может начисляться несколькими способами. Одни из них равномерно переносят стоимость амортизируемого имущества (линейный метод), другие – позволяют существенно увеличить размер амортизационных отчислений в первые годы эксплуатации активов, что приведет к уменьшению прибыли.

Выбор метода оценки стоимости материально-производственных запасов (ФИФО, ЛИФО, средней стоимости) позволяет увеличивать или уменьшать прибыль отчетного года.

Грамотное, взвешенное применение различных способов управления прибылью с помощью учетной политики позволяет планировать такие показатели как рентабельность, ликвидность, доходность и, в конечном счете, влиять на финансовый результат.

Приведем в Таблице фрагмент вариантов учетной политики, которые влияют на расходы организации, а, следовательно, на финансовый результат.

Таблица. Варианты учетной политики, влияющие на расходы организации

|

Элемент учетной политики |

Нормативный акт |

|

Учет основных средств |

|

|

Выбор способа начисления амортизации основных средств |

Пункт 18 ПБУ 6/01 |

|

Использование коэффициента при начислении амортизации способом уменьшаемого остатка |

Пункт 19 ПБУ 6/01 |

|

Установление стоимостного лимита отнесения основных средств к МПЗ |

Пункт 5 ПБУ 6/01 |

|

Учет арендованных основных средств |

Пункт 14 Методических указаний по учету основных средств |

|

Учет спецоснастки и спецодежды |

|

|

Порядок учета спецоснастки и спецодежды |

Методические указания по учету спецоснастки и спецодежды (п. 9). Письмо Минфина России от 12.05.2003 N 16-00-14/159 |

|

Порядок учета спецодежды |

Методические указания по учету спецоснастки и спецодежды (п. 9). Письмо Минфина России от 12.05.2003 N 16-00-14/159 |

|

Порядок учета спецодежды, имеющей срок эксплуатации менее 12 мес. |

Методические указания по учету спецоснастки и спецодежды (п. 21 и 26) |

|

Порядок учета спецоснастки, предназначенной для индивидуальных заказов или используемой в массовом производстве |

Методические указания по учету спецоснастки и спецодежды (п. 24, 25) |

|

Организация оперативного (количественного) учета выдачи спецоснастки в производство и ее возврата на склад |

Методические указания по учету спецоснастки и спецодежды (п. 50) |

|

Учет нематериальных активов |

|

|

Порядок выбора способа начисления амортизации НМА |

ПБУ 14/2007 (п. 28) |

|

Использование коэффициента при начислении амортизации способом уменьшаемого остатка |

ПБУ 14/2007 (подп. «б» п. 29) |

|

Учет НИОКР с положительным результатом |

|

|

Способ списания расходов на выполнение НИОКР с положительным результатом |

ПБУ 17/02 (п. 11) |

|

Учет материалов |

|

|

Порядок учета материалов на счете |

Инструкция по применению счетов , , Плана счетов |

|

Порядок определения учетной цены (если учет материалов на счете ведется по учетным ценам) |

Методические указания по учету МПЗ (п. 80) |

|

Способ оценки материалов при их выбытии |

ПБУ 5/01 (п. 16) |

|

Расчет средней себестоимости при выборе способа оценки по средней себестоимости |

Методические указания по учету МПЗ (п. 78) |

|

Исчисление себестоимости единицы при выборе способа оценки материалов по себестоимости каждой единицы |

Методические указания по учету МПЗ (п. 74) |

|

Учет затрат по содержанию заготовительно-складского аппарата |

Методические указания по учету МПЗ (п. 70) |

|

Порядок учета ТЗР |

Методические указания по учету МПЗ (п. 83) |

|

Порядок списания отклонений или ТЗР |

Методические указания по учету МПЗ (п. 87 и 88) |

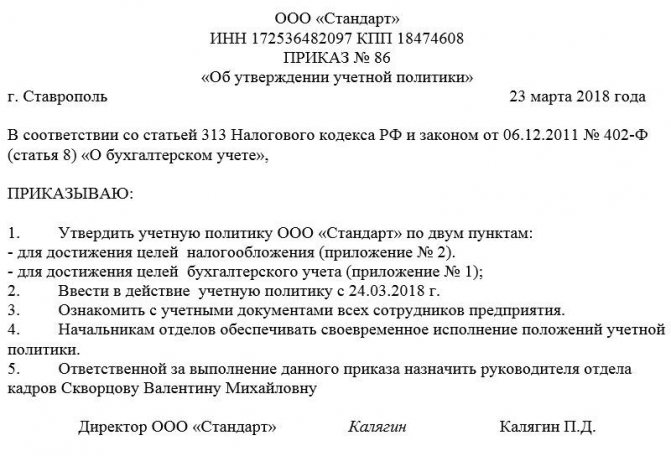

Как сформировать приказ

С 2013 года использование унифицированных стандартных форм первичных кадровых и бухгалтерских документов отменено. Теперь любые приказы могут быть написаны в произвольном виде или, если в организации есть собственный шаблон документа – по его образцу.

При этом, в любом случае необходимо, чтобы приказ по своей структуре соответствовал определенным параметрам делопроизводства, а по содержанию включал в себя ряд обязательных сведений. К ним относятся:

- наименование документа;

- дата его составления и номер;

- название компании, в которой он выпускается.

Затем идет основная часть:

- описывается суть распоряжения, то есть фиксируется факт утверждения учетной политики, с указанием точной даты, с которой она вводится в действие;

- дается ссылка на приложения к приказу — документы, которые, собственно и определяют основные положения учетной политики;

- прописывается обязанность руководителей подразделений ознакомить с ней подчиненных.

В завершение в приказе следует назначить ответственных за его выполнение работников. Если администрация организации считает, что приказ нужно дополнить еще какой-то информацией, ее также следует внести в бланк отдельными пунктами.

Методологические аспекты составления учетной политики

При разработке УП БУ в части методологических вопросов бухучета требуется учесть следующее:

- УП БУ должна отражать особенности работы учреждения по аспектам, не урегулированным нормативно либо по тем, в отношении которых законодательно предоставлено право выбора;

- применение установленных УП БУ учетных алгоритмов должно производиться последовательно из года в год.

Далее остановимся на методологических нюансах УП БУ в разрезе основных объектов учета.

Учет нефинансовых активов

Посвященный учету нефинансовых активов раздел УП БУ может содержать:

- алгоритм определения срока полезного использования основного средства (ОС), если его наименование отсутствует в классификаторе;

- порядок определения: текущей оценочной стоимости ОС (комиссионно, при помощи экспертной оценки), стоимости ликвидируемых частей ОС и начисленной на них амортизации;

- схему присвоения ОС уникального инвентарного номера;

- особенности учета отдельных объектов имущества (библиотечного фонда, программного обеспечения);

- перечень особо ценного имущества по его видам;

- порядок забалансового учета имущества;

- особенности учета НМА;

- нюансы учета МПЗ (принятие на учет, оценка, списание);

- методику раздельного учета расходов при формировании себестоимости оказываемых учреждением услуг по их видам с указанием списка прямых и накладных расходов;

- иные учетные аспекты.

О специфике учета ОС в бюджетных учреждениях читайте здесь.

Учет финансовых активов

При разработке этого раздела УП БУ предусматривается:

- порядок учета денежных средств на лицевых счетах учреждения;

- «кассовые» алгоритмы: ведения кассовой книги, учета денежных документов;

- описание процедуры выдачи денежных средств под отчет;

- иные «денежные» нюансы.

О том, какую нормативку учесть при разработке данного раздела УП БУ, читайте в статье «Учет кассовых операций в бюджетных учреждениях (нюансы)».

Учет обязательств

Соответствующий раздел может включать порядок учета отдельных видов обязательств:

- по уплате налогов;

- по соцобеспечению;

- по привлечению денежных средств на исполнение обязательств;

- по переводу активов и обязательств между видами деятельности.

Об учетно-методических аспектах по бюджетным обязательствам читайте здесь.

Учет финансовых обязательств

Среди важных моментов, описываемых в данном разделе УП БУ, можно назвать:

- методику обособленного учета доходов по видам деятельности;

- перечень расходов текущего финансового года и систему их учета.

Резервы предстоящих расходов

В данном разделе УП БУ расписываются нюансы формируемых учреждением резервов. К примеру, по резерву для предстоящей оплаты отпусков можно предусмотреть следующие учетные элементы:

- дату формирования резерва;

- формулу расчета ежемесячного процента отчислений;

- предельный размер резерва;

- инвентаризационные процедуры по резерву;

- схему списания и доначисления резерва.

Санкционирование расходов

В УП БУ отражаются:

- способы принятия обязательств (момент признания, документ-основание);

- способы принятия денежных обязательств.

О том, чем примечательна организация бухучета в бюджетном учреждении, читайте в статье «Ведение бухгалтерского учета в бюджетных учреждениях».

И еще из полезного для бухгалтера

Как не отвечать за чужую ошибку

26 июля 2020 года в закон о бухгалтерском учете внесено дополнение о том, что все сотрудники организации обязаны соблюдать требования главного бухгалтера (или лица, ответственного за ведение бухучета) в отношении оформления и представления первичных учетных документов.

Требование об устранении выявленного нарушения или о необходимости представления в бухгалтерию определенных сведений бухгалтер должен предъявить сотруднику в письменной форме.

В учетной политике на 2020 год бухгалтеру стоит использовать такую возможность: закрепить это условие, утвердить форму (бланк) письменного требования главного бухгалтера сотруднику, прописать порядок выставления таких требований, сроки их выполнения, ответственность и другие условия.

Все документы и сведения — в бухгалтерию!

В 2020 году, честно сказать, удивила негативная судебная практика, подтвердившая правомерность привлечения бухгалтера к ответственности за неотражение в учете первичных документов по новым объектам и операциям, о которых он даже не знал. Правда, решение Красноярского краевого суда № 7Р-116/2019 от 14 марта 2019 года касается бюджетной организации, но подстраховаться стоит каждому бухгалтеру.

Для этого в учетной политике стоит прописать — в дополнение к существующему в компании положению о документообороте — порядок извещения сотрудниками компании главного бухгалтера обо всех операциях с новыми объектами учета: формы учетных документов, сроки их представления и ответственность.

Про закрытый перечень учетных регистров

В учетной политике целесообразно утвердить закрытый перечень учетных регистров для ведения бухгалтерского учета. Который может быть — на ваше усмотрение — лаконичным и кратким. И состоять, к примеру, из главной книги, книги продаж, книги покупок и оборотно-сальдовых ведомостей по счетам учета (перечислить их).

Это может здорово помочь не представлять массу документов по неограниченным требованиям налоговиков.

Принимая во внимание положения учетной политики, налоговики могут затребовать только те регистры бухгалтерского и налогового учета, которые ведутся в установленном порядке. Так считает регулятор налоговой политики государства — Минфин (письмо от 11 мая 2010 года № 03-02-07/1-228)

Не стоит указывать в учетной политике ссылку только на учетную программу: 1С или другие программные комплексы. Сами понимаете, что сформировать и выгрузить из базы данных можно великое множество учетных форм и расшифровок по любым запросам проверяющих. Берегите свое время.

Новации в ПБУ

Обратите внимание на обновленные версии ПБУ 13/2000, ПБУ 16/02 и ПБУ18/02 и стандарт ФСБУ 25/2018 «Бухгалтерский учет аренды». ФСБУ 25/2018 вступает в действие с 2022 года, но, если компания примет решение применять его досрочно с 2020 года — это следует прописать в учетной политике для бухгалтерского учета

ФСБУ 25/2018 вступает в действие с 2022 года, но, если компания примет решение применять его досрочно с 2020 года — это следует прописать в учетной политике для бухгалтерского учета.

Про годовой отчет

Обратите внимание на новые формы бухгалтерской отчетности. И на приказ Минфина от 19 апреля 2020 года № 61н

В баланс добавлены строки об аудите годовой отчетности — в случае, если аудит годового отчета для компании обязателен — проставляется галочка и указываются сведения об аудиторе.

В бухгалтерском балансе и отчете о финрезультатах нельзя указывать данные в миллионах рублей, а только в тысячах рублей.

Обновленные формы бухгалтерской отчетности применяются, начиная с отчетности за 2020 год. Но компания вправе принять решение использовать их и раньше, закрепив изменения в учетной политике.

Годовую отчетность, начиная с 2020 года, не надо сдавать в Росстат. Если в учетной политике было прописано это условие, в новой редакции его надо исключить.

Нужно ли все-таки утверждать каждый год учетную политику?

Таким образом, законодательно–нормативные акты не содержат требований об утверждении каждый календарный год учетную политику.

Решение об утверждении учетной политики на новый календарный отчетный год принимается самим субъектом. Организация-компания самостоятельно устанавливает и закрепляет процедуру утверждения учетной политики либо ежегодно, либо по мере необходимости.

При принятии данного решения субъектом необходимо учитывать следующие факты:

|

При возникновении отдельных фактов, учетную политику нужно будет пересматривать в полном объеме, например, принято решение категорически поменять учет либо налоговый, либо бухгалтерский.

При внесении изменений в учетную политику необходимо:

1.Подготовить текст, который содержит изменения с объяснением причин внесения изменений;

2.Установить дату с которой будут действовать соответствующие изменения;

Важно!!! Если изменения в УП вносятся в связи с изменением законодательства, то можно менять УП с той даты, когда вступили в силу изменения в нормативно-правовом акте. А вот добровольно-самостоятельные изменения следует делать исключительно с начала нового отчетного (налогового) периода.. 3.Осуществить проверку не нарушаются ли отдельные пункты, утвержденной ранее политики;

4.Изменения утверждаются приказом руководства, который является неотъемлемой частью имеющегося приказа по Учетной политики субъекта

3.Осуществить проверку не нарушаются ли отдельные пункты, утвержденной ранее политики;

4.Изменения утверждаются приказом руководства, который является неотъемлемой частью имеющегося приказа по Учетной политики субъекта.

Пример внесения изменений в учетную политику в части налогового учета с 01.01.2021г.

С 01.01.2021 вступят в силу изменения в ст. 164 НК, которые увеличат ставку НДС с 18% до 20%. В связи с данным повышением, законодатели подготовили новую форму декларации по НДС.

Таким образом, изменения в законодательстве, обязывающие откорректировать применяемую юридическим лицом УП с 2021 года, есть

И прежде всего необходимо урегулировать вопрос с переходным НДС, например, при получении авансов в 2021 году НДС рассчитывается исходя из ставки 18/118, а при реализации товаров в 2021 году уже нужно будет рассчитать налог исходя из ставки в 20%.

Причем все поправки на 2021 год делают до 31 декабря 2021г.

Важно!!! Вновь созданная организация и те, которые появились в результате реорганизации, должны утвердить учетную политику в течение 90 дней с момента государственной регистрации. Применять этот документ нужно с момента создания новой организации (организации-правопреемника)

Такой порядок установлен абзацем 2 пункта 9 ПБУ 1/2008

Новшество с 01.01.2021г. в учетной политике.

Минфин России издал приказ от 30 декабря 2017 г. № 274н. Приказ определил стандарт ведения бухгалтерского учета государственных и автономных учреждений, который все они обязаны применять с 1 января 2021 года, в том числе при: составлении бюджетной отчетности, составлении бухгалтерской (финансовой) отчетности; ведении бухгалтерского учета. Этим стандартом в том числе предусмотрена обязанность таких организаций публиковать свою учетную политику на официальных сайтах в интернете и подробно раскрывать ее положения в отчетности. Кроме того, при необходимости, организации при изменении учетной политики должны пересмотреть сравнительные показатели отчетности прошлых лет. Поэтому Минфин России в письме от 31 августа 2021 г. № 02-06-07/62480 напомнил, что теперь как учетная политика организации, так и все ее изменения являются объектом внимания со стороны контролирующих органов. В письме приведены методические рекомендации, с помощью которых можно (и нужно!) скорректировать учетную политику с учетом требований нового СГС «Учетная политика, оценочные значения и ошибки».

Как правильно составить приказ о внесении изменений в ранее изданный приказ

Но если нормы закона позволяют оформить приказ о внесении изменений в приказ, то на практике этот вариант может оказаться более целесообразным. Например, при издании нового распоряжения необходимо ознакомить с ним всех, кого оно затрагивает, а дополнение предыдущего касается ограниченного круга лиц.

Порядок применения приказа

Главной особенностью данного приказа является включение в его название записи об изменении и сведений об реквизитах первоначального распоряжения. В преамбуле заполняется информация о событии, которое потребовало внести коррективы в локальный нормативный акт фирмы.

Организация делопроизводства. Виды документов * Нормативные документы по делопроизводству * Примерный состав документов кадровой службы* Приказы по личному составу * Основания к приказам по л/с – докладная и объяснительная записки, представления, протокол, акты* Приказы по основной деятельности, имеющие произвольную форму — Нормативная база — Типичные ошибки в приказах — Варианты приказов об отмене ранее изданных приказов * Документы воинского учета * Документы для Пенсионного фонда * Извещения, уведомления, направления, справки* Образцы приказов, оформляемых кадровой службой, на все иные случаи жизни * Сэкономить время при создании документа Типичные ошибки в приказах. Рассмотрим наиболее типичные ошибки, встречающиеся при подготовке и оформлении приказов по основной деятельности.

Голосование:

01 сентября 2021 г, в связи с сокращением штата работников организации, пункт 2 части первой статьи 81 Трудового кодекса РФ.2. Запись об увольнении,сделанную в трудовой книжке Николаева Н.Н. признать недействительной.3. Инспектору по кадрам Петровой М.И. в срок до 10.09.2021 г внести необходимые изменения в кадровые документы.4. Главному бухгалтеру Васильевой В.И. произвести перерасчет сумм, причитающихся Николаеву Н.Н. в связи с отменой приказа № 54-к.5. Контроль исполнения приказа оставляю за собой. Генеральный директор Кузнецов К.К. Согласовано: Петрова М.И. Васильева В.И. Николаев Н.Н.

Для него не существует стандартной формы, обычно для этих целей применяют фирменный бланк компании. В начале листа необходимо подробно записать полное название организации, ее налоговые коды ИНН и КПП, адрес нахождения и контактный телефон.

- Номера пунктов, которые признаются не действующими и их новая редакция;

- Информацию, которой необходимо расширить действие ранее изданного приказа;

- Действия, которые нужно совершить в соответствии со сделанными изменениями;

- Список должностных лиц, которые отвечают за исполнение внесенных изменений.

Как правильно составить приказ о внесении изменений в ранее изданный приказ

Реальность деятельности хозяйственного субъекта такова, что со временем могут меняться факторы, влияющие на него. Например, появляться новые законы, увольняться и поступать на работу работники и т. д. Поэтому, периодически возникает необходимость вносить изменения в ранее принятые распоряжения. В соответствии с законодательством для этого опять же требуется издавать приказ об изменении приказа.

Под соответствующими обстоятельствами следует понимать такие обстоятельства, наступление которых делает ранее изданный приказ (какой-либо его пункт или пункты) юридически ничтожным вследствие невозможности выполнения либо вследствие отпадения оснований для выполнения такого приказа (пункта, пунктов приказа) по тем или иным причинам, как обусловленных действиями работодателя и (или) работника, так и не обусловленных ими (т. е. возникших независимо от воли сторон трудовых отношений). Функциональное назначение приказа об отмене ранее изданного приказа (пункта, пунктов приказа) по персоналу заключается в документировании факта обоснованной (прежде всего в правовом отношении) отмены соответствующего управленческого решения посредством принятия нового управленческого решения (в данном случае — приказа по персоналу).

Структура учетной политики

Учетная политика организации может быть общей — для бухгалтерского и для налогового учета. Можно также разработать отдельную учетную политику для каждого вида учета. Учетная политика ИП формируется только для целей налогового учета.

Учетная политика организации будет единой, включая ее обособленные подразделения, даже если они имеют отдельный баланс.

Общая учетная политика организации состоит из трех основных разделов:

- организационно-технический;

- методологический для целей ведения бухгалтерского учета;

- методологический для целей налогообложения.

Важные пункты учетной политики приведены в таблице:

|

Организационно-технический раздел |

|

|

Способ ведения учета |

Указать, кто ведет учет – руководитель; бухгалтер или отдел бухгалтерии; аутсорсинговая компания или сторонний бухгалтер. |

|

Форма учета |

Журнально-ордерная; мемориально-ордерная; автоматизированная. |

|

Рабочий план счетов |

Утверждается отдельным приложением к учетной политике. |

|

Формы первичных учетных документов |

Если применяются унифицированные формы, то их надо перечислить и указать реквизиты нормативного акта, которыми они утверждены. Если применяются самостоятельно разработанные формы, то их образцы надо привести в приложении. |

|

Право подписи первичных учетных документов |

Привести перечень лиц в приложении или указать, что право подписи определяется в должностных инструкциях. |

|

Формы бухгалтерских регистров |

Перечень и форму регистров укажите в приложении. |

|

График документооборота |

Утверждается отдельным приложением к учетной политике. |

|

Инвентаризация |

Указать сроки проведения инвентаризации, перечень имущества и обязательств, подлежащих инвентаризации, количество инвентаризаций. |

|

Методологический раздел для целей ведения бухгалтерского учета |

|

|

Промежуточная бухгалтерская отчетность |

Указать, что вы формируете промежуточную отчетность, согласно требованиям закона или учредительных документов. Привести перечень форм бухгалтерской отчетности. |

|

Учет МПЗ, тары, готовой продукции и товаров |

Надо выбрать единицу учета МПЗ (номенклатурный номер, партия, однородная группа). Определите, как происходит оценка поступающих МПЗ: по фактической себестоимости либо по учетным ценам. Укажите метод оценки материалов, списываемых в производство (по себестоимости каждой единицы; по средней себестоимости; ФИФО). |

|

Доходы и расходы организации |

Пропишите, как организация признает коммерческие и управленческие расходы. Укажите порядок признания выручки от продажи продукции, выполнения работ, оказания услуг с длительным циклом (более 12 месяцев). Предусмотрите порядок оценки незавершенного производства. |

|

Учет расчетов по налогу на прибыль |

Малые предприятия должны прописать, применяют они ПБУ 18/02 или нет. |

|

Создание фондов и резервов |

Пропишите порядок создания резерва по сомнительным долгам. Зафиксируйте учет оценочных обязательств, малые предприятия могут не их формировать. Укажите, будет ли ООО создавать резервный фонд. |

|

Учет основных средств |

Пропишите, как определяется срок полезного использования. Укажите способ начисления амортизации и способ списания ОС стоимостью не более 40 тыс. рублей за единицу. Определите, проводит ли организация компания переоценку ОС, если да, то зафиксируйте метод переоценки. |

|

Методологический раздел для целей налогообложения |

|

|

Источники данных для налогового учета |

Определите, на основе чего ведется налоговый учет — бухгалтерских регистров или в самостоятельно разработанных регистрах (такие формы надо привести в приложении к учетной политике). |

|

Метод амортизации ОС |

Укажите, применяет ли организация амортизационную премию или повышающие коэффициенты амортизации. |

|

Метод определения стоимости сырья и материалов, используемых в производстве |

Выберите один из четырех способов (по средней себестоимости; по стоимости единицы запасов, ФИФО, ЛИФО). |

|

Периодичность сдачи деклараций по налогу на прибыль |

Определите отчетные периоды по налогу на прибыль (ежеквартально или ежемесячно). |

|

Метод признания доходов и расходов |

Выберите – метод начисления или кассовый метод (на применение кассового метода есть ограничения). |

|

Распределение доходов и расходов, относящихся к нескольким отчетным (налоговым) периодам |

Если налог на прибыль организация платит ежемесячно, то такие доходы и расходы распределяют тоже раз в месяц. Если организация отчитывается ежеквартально, то доходы и расходы можно распределять ежемесячно или ежеквартально. |

|

Определение перечня прямых расходов |

Укажите, какие расходы являются прямыми (в качестве пример можно взять перечень из статьи 318 НК РФ) |

Особенности приказа об утверждении учетной политики для целей налогообложения

В 2021 году для фирм, числящихся в фискальных службах на ОСНО, фиксируются такие корректировки относительно формирования текста УП:

Про НДС

При исчислении пропорции по раздельному учету данного налога принимают во внимание все денежные поступления, хотя до 2019 года учитывали исключительно выручку. Также у компаний, которые занимаются экспортом сырья, появилась возможность отказываться от использования ставки 0%, теперь они могут сразу подавать налог к вычету

Подразумевается, что необходимость в ведении отдельных учетов отпала.

Относительно налога на прибыль. Еще в 2018 году был откорректирован алгоритм создания резерва сомнительных долгов. По новым правилам, встречный долг снижает самую раннюю дебиторскую задолженность. Раньше компании могли сами определять, какой именно долг будет снижен.

В рамках бухучета. Был откорректирован алгоритм применения положений МСФО. Основными регламентирующими документами, по-прежнему, являются ПБУ. Однако если какого-либо положения в ПБУ нет, то компании должны опираться на МСФО или же рекомендации министерств. Данные правила необходимо закрепить в УП.

Таким образом, распоряжение об учетной политике является необходимым документом для ее внедрения в практическую деятельность компании. Управленцы должны внимательно изучить поданный проект УП, так как от ее положений в дальнейшем зависит порядок принятия важных управленческих решений.

Дата приказа об утверждении учетной политики

Утвердить УП — это означает установить обязательность ее применения для конкретного хозяйствующего субъекта начиная с даты утверждающего документа.

Оформляя приказ об утверждении УП, необходимо учитывать следующие правила:

- вновь образованная компания (составляющая впервые УП) должна успеть разработать и утвердить учетную политику не позднее 90 дней со дня своей госрегистрации (абз. 2 п. 9 ПБУ 1/2008) — УП в таком случае считается применяемой со дня госрегистрации;

- при необходимости внесения изменений в действующую УП приказ о ее утверждении может быть оформлен любой датой текущего года, но вступит в силу такая УП по особым правилам.

См. также «Менять учетную политику посреди года можно только в исключительных случаях».

Так, измененная УП вступает в силу:

- с 1 января года, следующего за годом создания соответствующего приказа (абз. 1 п. 9 ПБУ 1/2008) — если изменения затронули применяемые компанией методы учета и произошли они по воле самой компании;

- с момента вступления в силу измененных норм законодательства по бухучету — если причиной внесения в УП изменений явились изменения бухгалтерских НПА.

Вышесказанное относится к особенностям определения даты приказа об утверждении УП (или ее изменений) в целях бухучета.

С налоговой УП и утверждающим ее приказом дело обстоит несколько иначе: в НК РФ ничего не говорится о датах утверждения УП вновь образованными компаниями. При этом не следует ориентироваться на 90 дней — норму, установленную для УП в целях бухучета.

К примеру, НК РФ для отдельных налогоплательщиков предусматривает требование об уплате ежемесячных авансовых платежей по налогу на прибыль — таким образом, уже по истечении месяца работы у вновь образовавшейся фирмы должна быть закрепленная в УП методика расчета этих платежей.

О нюансах «прибыльных» авансовых платежей читайте в статье «Авансовые платежи по налогу на прибыль: кто платит и как рассчитать».

Таким образом, вновь созданным компаниям важно как можно скорее сформировать и утвердить УП — уже в течение первого месяца своего существования. В отношении даты оформления приказа об утверждении новой редакции налоговой УП (при корректировке методов учета по воле компании или в связи с изменениями налогового законодательства) подход к дате приказа аналогичен вышеописанному для бухгалтерской учетной политики

В отношении даты оформления приказа об утверждении новой редакции налоговой УП (при корректировке методов учета по воле компании или в связи с изменениями налогового законодательства) подход к дате приказа аналогичен вышеописанному для бухгалтерской учетной политики.

Учет основных средств: ПБУ 6/01 (до 01.01.2022)

Что в связи с этим нужно будет поменять в учете, разъяснили эксперты КонсультантПлюс. Посмотреть комментарии можно бесплатно, получив пробный доступ к системе.

В ПБУ 6/01 раскрывается алгоритм учета основных средств компании. К ним относятся объекты, которые:

- используются для получения фирмой экономических выгод;

- могут применяться более 1 года;

- не предназначены для дальнейшей реализации;

- используются в хозяйственной деятельности фирмы.

При этом объекты стоимостью не более 40 000 руб. можно учитывать в составе МПЗ.

Стоимость поступления ОС складывается из покупной стоимости и доп. расходов, непосредственно связанных с покупкой актива: ценой доставки, таможенных пошлин, невозмещаемых налогов, информационных и консультационных услуг и т. д.

Компании, ведущие упрощенный учет, вправе учитывать вышеперечисленные дополнительные затраты в составе текущих расходов, а к учету принимать объекты ОС по первоначальной стоимости, определяемой как:

- цена поставщика и затраты на монтаж (при наличии);

- сумма, оговоренная в договорах строительного подряда или других договорах, оформленных с целью приобретения или изготовления объекта ОС.

Стоимость ОС погашается ежемесячно путем начисления амортизации. Амортизация рассчитывается:

- линейным способом;

- методом уменьшаемого остатка;

- по сумме чисел лет полезного использования;

- пропорционально объему выпущенной продукции.

При этом организации с упрощенным бухучетом и отчетностью могут списывать сумму амортизации или один раз в год 31 декабря, или периодически в течение года в сроки, указанные в ее учетной политике. А стоимостную оценку производственного и хозяйственного инвентаря списывать в амортизационные отчисления единовременно по факту принятия к учету.

Выбытие ОС возможно различными способами: путем продажи, списания, вклада в УК другой фирмы, дарения и т. д. (п. 29 ПБУ 6/01). При реализации объекта ОС выручка признается прочим доходом, а связанные с продажей затраты относятся в состав прочих расходов.

Особенности применения ПБУ 6/01 изучайте в этой статье.