Задача №1. анализ эффективности использования материальных ресурсов

Содержание:

Издержки производства в краткосрочном и долгосрочном периодах

На учет издержек производства существенное влияние оказывает фактор времени — тот период, за который происходит оценка как осуществленных затрат, так и полученных результатов. Поэтому, исходя из учета фактора времени, издержки производства необходимо анализировать отдельно в кратко- и долгосрочном периодах. Применение этих понятий не должно ассоциироваться со строго определенными промежутками времени. Применительно к каждой отдельной отрасли эти понятия варьируются в довольно широком диапазоне. Поэтому для разграничения краткосрочного и долговременного периодов используется критерий неизменности или изменяемости условий производства.

Если условия производства, технология остаются неизменными, а производственные мощности предприятия фиксированными, то речь идет об анализе издержек производства предприятия в краткосрочном периоде. Долговременность характеризуется изменением условий функционирования предприятия и связана с реорганизацией, модернизацией, реконструкцией производства. Следовательно, в этом случае изменяются и все виды издержек как результат изменения стоимостной оценки каждого из используемых ресурсов. В результате все виды издержек становятся переменными величинами.

Постоянные издержки

В краткосрочном периоде при стабильности основополагающих условий производства его издержки подразделяются на постоянные и переменные. К постоянным издержкам относятся те затраты, которые не изменяют своей величины с изменением (сокращением или увеличением) объема выпускаемой продукции. К такого рода издержкам относятся затраты, связанные с эксплуатацией зданий, сооружений, машин, оборудования, т.е. амортизация, а также содержание административно-управленческого персонала, рента, процент. Эти и подобного рода издержки предприятие вынуждено нести независимо от степени задействования производственных мощностей, сокращения или расширения объемов выпускаемой продукции, от того, относятся ли они к внешним или внутренним издержкам.

Переменные издержки

К переменным издержкам относятся те затраты, которые изменяются вместе с изменением объемов выпускаемой продукции. К такого рода издержкам относятся затраты, связанные с приобретением сырья, материалов, оплатой труда. Если предприятие увеличивает объемы выпускаемой продукции, то для этого необходимо больше закупить сырья и материалов, выплатить бульшую сумму заработной платы наемным рабочим.

Общие издержки

В совокупности постоянные и переменные издержки образуют общие издержки производства. Графически эти виды издержек представлены на рис. 19.1. Кривая общих издержек повторяет график переменных издержек, но она смещена вверх на величину постоянных издержек.

Рис. 19.1. Совокупные постоянные, переменные и общие издержки.

В совокупности постоянные и переменные издержки равны сумме внутренних и внешних издержек. Составляющие и постоянных и переменных издержек могут быть отнесены либо к внутренним, либо к внешним издержкам в зависимости от их принадлежности (собственности на них). Взаимосвязи между постоянными и переменными, внутренними и внешними издержками можно представить в виде следующей схемы:

Счета для бухучета производственного процесса

Для ведения учета производства бухгалтеру понадобится несколько обособленных счетов:

-

Счет 20 «Основное производство». В течение отчетного периода на нем аккумулируются затраты на изготовление продукции, входящие в себестоимость, а именно:

- стоимость материалов, сырьевых запасов;

- вознаграждение за труд рабочих, участвующих в производстве;

- выплаты в различные социальные фонды;

- ресурсные издержки (вода, электроэнергия и т.п.).

- Счет 23 «Вспомогательное производство» собирает затраты тех производственных структур, которые прямо не участвуют в выпуске продукции, но обеспечивают и обслуживают функционирование по основной цели. Например, это издержки на содержание собственных котельной, электростанции, водонапорных сооружений и пр.

-

Счет 25 «Общепроизводственные расходы» связан с использованием оборудования, машин и механизмов. На нем отражаются:

- средства на горючее и смазочные материалы;

- амортизация механизмов, зданий, сооружений;

- траты на обслуживание;

- зарплата ремонтникам и наладчикам;

- тестирование аппаратуры;

- другие подобные издержки.

-

Счет 26 «Общехозяйственные расходы» фиксирует направления расходов, которые призваны поддерживать работу всего предприятия, в том числе управленческой функции и реализации. Сюда относят следующие виды издержек:

- оклады и другие выплаты работникам управленческого звена;

- командировочные;

- средства на оснащение и ремонт офисных помещений;

- оплата канцтоваров;

- услуги связи и Интернета и пр.

- Счет 28 «Производственный брак» – самый «печальный» из расходных счетов, но, к сожалению, необходимый. Стоимость всей некондиционной продукции, если она подлежит списанию, будет отражена на дебете этого счета. Если же ее все же реализуют, пусть и с уценкой, эти средства пройдут по кредиту.

-

Счет 29 «Обслуживающие производства и хозяйства» показывает долю затрат на поддержание деятельности, не связанной с производством напрямую:

- расходы на эксплуатацию подсобных мастерских (пошивочных, ремонтных и пр.);

- оплата внутренних столовых, буфетов;

- затраты на вспомогательные объекты (бани, прачечные, общежития и т.п.);

- ведомственные детские сады, санатории.

-

Счет 96 «Резервы предстоящих расходов» накапливает траты для наступающих периодов, серди них:

- отпускные для рабочих;

- пособия по выслуге лет для производственного персонала;

- средства на проведение ремонтов;

- деньги на подготовительные меры на запуск новой линии или смены сезонного производства.

-

Счет 97 «Расходы будущих периодов» – используется тогда, когда затраты уже произведены, но учесть их предстоит позже. В производственном процессе на нем отражают:

- затраты на изыскательские работы;

- предоплата за рекламу и др.;

- средства на расширение технологических линий, нового оборудования, ассортимента продукции и т.п.;

- лицензирование, сертификация.

Пошаговая инструкция: производство продукции по спецификации

Рассмотрим пошагово производство в 1С 8.3 на примере.

Производство готовой продукции

Выпуск продукции Босоножки женские «Кейт» отразите документом Отчет производства за смену в разделе Производство – Выпуск продукции – Отчеты производства за смену.

Укажите:

- Счет затрат — 20.01;

- вкладка Продукция: Сумма плановая — плановая стоимость продукции, установленная распорядительным документом по организации.

- Спецификация — список материалов, используемых при выпуске продукции. Данные используются для автоматического заполнения вкладки Материалы.

вкладка Материалы.

При заполненной Спецификации по кнопке Заполнить вкладка Материалы автоматически заполнится данными об использованных материалах, их количестве, счетах учета, статье затрат, продукции и номенклатурной группе.

Графу Продукция оставьте незаполненной.

Проводки

Документ формирует проводки:

- Дт 43 Кт 20.01 — оприходование произведенной готовой продукции по плановой стоимости;

- Дт 20.01 Кт 10.01 — списание материалов.

Аналогично оформляется выпуск продукции Босоножки женские «Меган».

Доведение стоимости выпуска продукции до фактической себестоимости

На конец периода, когда вся информация о затратах собрана, при выполнении процедуры Закрытие месяца через Операции – Закрытие периода – Закрытие месяца сумма плановых расходов сравнивается с фактическими. Операцией Закрытие счетов 20, 23, 25, 26 проводится корректировка стоимости выпуска продукции на разницу между планом и фактом.

Калькуляция себестоимости

Если затраты учитываются котловым методом без субконто Продукция, то все прямые затраты, учитываемые на счете 20.01, распределяются пропорционально плановой стоимости внутри номенклатурной группы между наименованиями продукции, в т. ч. и материальные. Даже если они точно определены по наименованиям продукции в документе Отчет производства за смену на вкладке Материалы.

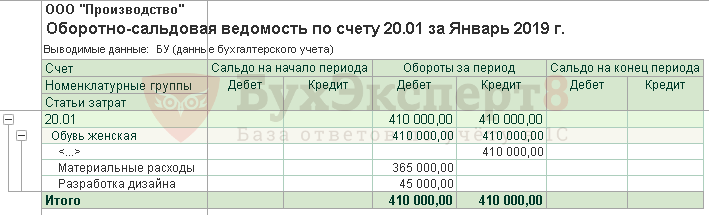

Определим долю каждого вида продукции:

Распределение прямых затраты, в т.ч. материальных между наименованиями продукции:

В примере фактическая себестоимость, рассчитанная в конце месяца, больше, чем плановая. Поэтому плановая себестоимость доводится до фактической.

Альтернативные издержки

Данная группа объединяет в себе ряд показателей.

Бухгалтерские и экономические издержки

Бухгалтерские издержки (БИ) – затраты на применяемые предприятием ресурсы. При расчетах фигурируют фактические цены, по которым были куплены ресурсы. БИ равны явным издержкам. Экономические издержки (ЭИ) – это стоимость продуктов и услуг, сформированная при наиболее оптимальном альтернативном применении ресурсов. ЭИ равны сумме явных и неявных издержек. БИ и ЭИ могут быть как равными, так и разными.

Явные и неявные издержки

Явные издержки (ЯИ) рассчитываются на основании суммы трат компании на внешние ресурсы. Под внешними ресурсами понимаются резервы, не принадлежащие предприятию. К примеру, фирме приходится закупать сырье у стороннего поставщика. К перечню ЯИ относится:

- Зарплата сотрудникам.

- Приобретение или аренда оборудования, помещения.

- Транспортные траты.

- Коммунальные платежи.

- Приобретение ресурсов.

- Внесение средств в банковские учреждения, страховые компании.

Неявные издержки (НИ) – это затраты, при которых принимается во внимание стоимость внутренних ресурсов. По сути, это альтернативные траты

К ним могут относиться:

- Прибыль, которую получало бы предприятие при более эффективном использовании внутренних ресурсов.

- Прибыль, которая появилась бы при вложении капитала в иную сферу.

Фактор НИ не менее важен, чем фактор ЯИ.

Возвратные и невозвратные издержки

Существует два определения невозвратных издержек: широкое и узкое. В первом значении это траты, которые предприятие не может вернуть себе при завершении деятельности. Например, компания вложилась в регистрацию и печать рекламных листовок. Все эти затраты вернуть нельзя, ведь руководитель не будет собирать и продавать листовки для получения средств обратно. Этот показатель можно считать платой предприятия за вход на рынок. Избежать их невозможно. В узком значении невозвратные издержки – это траты на ресурсы, у которых нет альтернативного применения.

Возвратные издержки – это те траты, которые можно вернуть частично или полностью. К примеру, компания в начале своей работы приобрела служебное помещение и оргтехнику. Когда фирма завершит свое существование, все данные объекты можно реализовать. От продажи помещения можно даже извлечь некоторую выгоду.

Что относится к материальным расходам в бухгалтерском учете

Что же именно можно отнести к такому типу затрат? Это:

- Покупка различных изделий, которые в дальнейшем будет использоваться для производства разнообразных товаров (а возможно что это будут услуги или выполнение каких-либо работ) и создающих их основу при изготовлении.

- Покупка материалов, которые, либо используются для подготовки товара к продаже и упаковке, либо позволяют проводить испытания, контролировать, содержать товар и так далее.

- Покупка специальной одежды, специнвентаря, различных необходимых приспособлений и инструментов, которые необходимы для защиты работников и предусмотрены законом. При этом цена за подобное имущество включается в состав расходов в полной сумме по мере того, как оно вводится в эксплуатацию.

- Покупку комплектующих и полуфабрикатов, которые подвергаются обработке непосредственно у налогоплательщика.

- В большинстве случаев в зачет таких трат идут покупка воды, бензина и энергии, которые тратятся на отопление здания и выработку энергии, а также на различные технологические задачи.

- Сюда же можно отнести и покупку услуг и работ, осуществляемых другими, сторонними предпринимателями. Сюда входят транспортные услуги, обслуживание техниками, контроль качества, обработка материала, операции по изготовлению, выполняемые другими организациями и так далее.

- В некоторых случаях требуются затраты и природоохранного назначения – такие как очистка вод, захоронение отходов и так далее.

Это интересно: Как пополнить Стим через Вебмани

Классификация затрат предприятия

Затраты представляют собой издержки компании, непосредственно связанные с производством товаров или услуг. Их классифицируют по признакам.

По элементам

Затраты могут быть сгруппированы по элементам. То есть, по конкретным видам, ориентируясь на то, в связи с исполнением каких нужд они произведены. К ним относят следующие расходы:

- материальные (их всегда связывают с покупкой расходных материалов, сырья и других элементов, необходимых для изготовления товаров);

- зарплатные – это затраты, связанные с оплатой труда работников фирмы, предоставления им премий и других выплат;

- к амортизационным издержкам относят затраты, которые связаны с износом основных средств, используемых для производства продукции;

- в состав прочих издержек включают сумму уплаченных налогов, сборов, траты на социальные нужды и другие.

По роли в процессе изготовления товаров

Издержки классифицируют также в зависимости от того, какую роль они играют в процессе изготовления продукции. В таком случае их называют производственными и делят на основные (те, которые непосредственно участвуют в производстве), а также на накладные (связанные с обслуживанием процесса).

В свою очередь, накладные затраты также группируют по признакам:

| Накладные затраты | С чем связаны | Вид |

| Общецеховые | Затраты, произведенные в определенном цеху | Управление цехом, его обслуживание, амортизация |

| Общепроизводственные | Издержки, которые косвенно связаны с изготовлением товаров | Обучение работников, выпуск первого образца продукции, испытание оборудования и др. |

| Общехозяйственные | Средства предприятия, направленные на осуществление хозяйственной деятельности | Управление предприятием, транспортные расходы, затраты на покупку упаковочных материалов, тары и др. |

Накладные затраты также классифицируют по характеру себестоимости продукции:

- цеховая, которая включает в себя издержки, произведенные в цеху изготовления товара;

- производственная, содержащая в себе как цеховые издержки, так и расходы, связанные с целостным производственным процессом;

- полная, которая включает совершенно все расходы (цеховые, производственные, общехозяйственные).

Затраты также могут быть одноэлементными и комплексными. К первым относят издержки, связанные с изготовлением конкретного вида продукции. Вторые включают в себя расходы на производство нескольких видов товаров. В зависимости от характера расходов, затраты могут быть прямыми и косвенными.

По объему производимой продукции

Группировка затрат осуществляется еще и исходя из их постоянства. То есть, в какой степени их образование влияет на конечный результат. К ним относят следующие издержки:

- постоянные и переменные;

- полупеременные и условно-переменные;

- условно-постоянные.

К постоянным затратам относят активы предприятия, которые не могут зависеть от объема производства, например, расходы на оплату труда или внесение арендной платы. А переменные издержки, наоборот, напрямую зависят от того, сколько товаров изготовит предприятие. К ним относят траты на закупку сырья и материалов, на оплату коммунальных услуг и топлива.

К полупеременным затратам можно отнести расходы, которые постоянно включаются в статью издержек, но в некоторых случаях их объем может меняться. Например, компания ежемесячно вносит одну и ту же сумму за пользование стационарным телефоном. Но если в текущем периоде был совершен междугородний или международный звонок, то плата увеличится.

К условно-переменным затратам можно отнести издержки, которые совершаются в каждом периоде, но их объем не очевиден. Отличным примером подобных расходов считают траты, связанные с обслуживанием оборудования.

Условно-постоянные затраты практически не зависят от объема произведенных товаров. К ним относят маркетинговые расходы, а также амортизационные отчисления.

По экономическому содержанию

Затраты также классифицируют по экономическому содержанию:

- производственные и реализационные связаны с изготовлением товаров, а также их дальнейшей продажей;

- единовременные, к которым можно отнести издержки на расширение предприятия и наращивание капитала оборота;

- непроизводственные, не связанные с процессом производства, например, направленные на обслуживание социально-культурных объектов.

Производство и себестоимость

Производство – основная цель создания любого предприятия. Сотрудники, используя необходимые орудия труда, в ходе различных хозяйственных операций преобразуют сырье в товар, готовый к реализации – это и есть производственный процесс. К нему также относится деятельность, направленная на выполнение работ и оказание услуг. Изделия появляются в ходе объединения:

- трудовых средств;

- предметов труда;

- затрат «живой силы».

Чтобы правильно определить себестоимость единицы каждого вида продукции и всего массива в целом, нужно учесть все затраты, вложенные в ее производство. Часть затрат войдет в себестоимость, некоторые придется оставить «за скобками» – учет покажет, какие именно.

Как отразить в учете производственной организации распределение управленческих (общехозяйственных) расходов?

Состав прямых и косвенных расходов

Состав прямых и косвенных расходов отличается для и организаций.

Производство товаров, работ или услуг

Какие расходы при производстве товаров, работ или услуг относить к прямым, а какие к косвенным, вы вправе определить самостоятельно. Перечень расходов утверждает руководитель организации и фиксирует его в учетной политике.

Делая выбор, руководствуйтесь следующими принципами. В составе прямых расходов отражайте те затраты, которые непосредственно связаны с производством или реализацией. При этом можно ориентироваться на отраслевую специфику и исходить из конкретных особенностей производственного процесса в самой организации.

Обычно к прямым расходам производств относят:

материальные затраты. В частности, издержки на покупку сырья и материалов, которые будут использованы непосредственно в производстве, а также комплектующих изделий, подвергающихся монтажу, и полуфабрикатов, требующих дополнительной обработки;

расходы на оплату труда сотрудников, занятых в производственной деятельности, и взносы на социальное страхование, начисленные с этих сумм. То же касается и взносов на страхование от несчастных случаев и профзаболеваний;

амортизацию основных средств, которые используют при производстве товаров, работ или услуг.

Это следует из пункта 1 статьи 318 Налогового кодекса РФ.

Остальные расходы, которые напрямую с производством не связаны или согласно техническим регламентам в него не включены, относят на косвенные. Кроме внереализационных расходов – их считают отдельно.

При этом косвенными признавайте только такие расходы, которые невозможно отнести к прямым по объективным причинам. Например, затраты на сырье и материалы, которые включают в себестоимость единицы продукции, можно отнести только к прямым.

Все это следует из статьи 318 Налогового кодекса РФ. Подтверждают это письма ведомств – Минфина России от 7 февраля 2011 г. № 03-03-06/1/79 и ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952@. Аналогичная позиция выражена и в определении ВАС РФ от 13 мая 2010 г. № ВАС-5306/10 и постановлении ФАС Уральского округа от 25 февраля 2010 г. № Ф09-799/10-С3.

Торговля

Для торговых организаций перечень прямых расходов фиксированный. Он приведен в статье 320 Налогового кодекса РФ. К прямым затратам относятся:

покупная стоимость товаров. Как ее считать, организации вправе определить самостоятельно. Например, можно включить в нее расходы, которые связаны с покупкой товаров. Это, в частности, траты на фасовку, складские и другие затраты, оплаченные другой организации. Выбранный вариант закрепите в учетной политике для целей налогообложения;

расходы на доставку товаров до склада покупателя (когда их считают отдельно от стоимости самих товаров).

Все остальные расходы (кроме внереализационных расходов, предусмотренных ст. 265 НК РФ) относятся к косвенным и уменьшают доходы от реализации текущего месяца.

Такой порядок предусмотрен статьей 320 Налогового кодекса РФ.

Ситуация: можно ли отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров от поставщика к себе на склад собственным транспортом? Организация занимается торговлей.

Да, можно.

Затраты на доставку товаров до склада покупателя торговая организация должна включать в состав прямых расходов. При этом каких-то отдельных условий или ограничений не установлено

И значит, не важно, платит покупатель за доставку сторонней организации или перевозит товар собственными силами

А вот расходы на содержание собственного автотранспорта, занятого перевозкой товаров, нужно относить к косвенным расходам. Они напрямую не связаны с приобретением товаров. Это следует из положений статьи 320 Налогового кодекса РФ. Аналогичное мнение выражено и в письме Минфина России от 13 января 2005 г. № 03-03-01-04.

Ситуация: может ли торговая организация отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров, которые она отгружает покупателям непосредственно со складов изготовителей? Организация занимается торговлей.

Нет, не может.

К прямым расходам относят затраты на доставку покупных товаров (транспортные расходы) только до склада организации, если они не включены в цену их приобретения. Поскольку при транзитной торговле товар отгружают сразу покупателю, минуя собственный склад, указанные условия не выполняются. Поэтому такие транспортные издержки надо рассматривать как расходы, связанные не с приобретением, а с продажей товара.

Расходы, связанные с транспортировкой реализуемых товаров, являются косвенными. При этом они уменьшают доходы от реализации именно этих товаров. Такой порядок следует из положений статьи 286 и абзаца 3 статьи 320 Налогового кодекса РФ.

Примечания

Wikimedia Foundation. 2010.

Смотреть что такое “Валовые издержки” в других словарях:

-

Валовые издержки — TOTAL COST Совокупные затраты на ресурсы, используемые фирмой при производстве данного объема продукции. В краткосрочном периоде валовые издержки равны сумме постоянных и переменных издержек. Рассмотрим график. Кривая краткосрочных валовых… … Словарь-справочник по экономике

-

Валовые издержки предприятия — сумма постоянных и переменных издержек … Краткий словарь основных лесоводственно-экономических терминов

-

валовые издержки производства — сумма постоянных и переменных издержек производства … Словарь экономических терминов

-

общая стоимость, валовые издержки — Бухгалтерский учет (обычно множественное число costs): сумма постоянных затрат (fixedcosts), полупеременных расходов компании, а также переменных расходов (variable cost). Инвестиции: контрактная цена, уплачиваемая за ценные бумаги плюс… … Финансово-инвестиционный толковый словарь

-

ИЗДЕРЖКИ ВАЛОВЫЕ — сумма постоянных и переменных издержек на каждом конкретном уровне производства. Словарь финансовых терминов. Издержки валовые Выраженные в денежной форме затраты, обусловленные расходованием разных видов экономических ресурсов. Терминологический … Финансовый словарь

-

ИЗДЕРЖКИ ПРОИЗВОДСТВА — полные издержки, затраты, непосредственно связанные с производством продукции и обусловленные им. Различают разные виды таких издержек. Постоянные издержки затраты, имеющие место вне зависимости от объема производства, например затраты на… … Экономический словарь

-

ИЗДЕРЖКИ ПРОИЗВОДСТВА — затраты труда и капитала на производство товара. Различают разные виды таких издержек. Постоянные издержки затраты, имеющие место вне зависимости от объема производства, например затраты на содержание зданий, административного аппарата.… … Юридическая энциклопедия

-

издержки производства — полные издержки, затраты, непосредственно связанные с производством продукции и обусловленные им. Различают разные виды таких издержек. Постоянные издержки затраты, имеющие место вне зависимости от объема производства, например затраты на… … Словарь экономических терминов

-

ИЗДЕРЖКИ ПРОИЗВОДСТВА — затраты труда и капитала на производство товара. Различают разные виды таких издержек. Постоянные издержки затраты, имеющие место вне зависимости от объема производства, например затраты на содержание зданий, административного аппарата.… … Энциклопедический словарь экономики и права

-

издержки — Выраженные в ценностных измерителях текущие затраты на производство продукции (И. производства) или ее обращение (И. обращения). Делятся на полные и единичные (в расчете на единицу продукции), а также на постоянные (И. на содержание оборудования … Справочник технического переводчика

Учет материальных затрат

Отдельного счета в Едином плане счетов для аккумуляции матзатрат не предусмотрено. Для отражения информации о стоимости понесенных расходов в бухучете используются сразу несколько счетов:

| Счет | Наименование |

| 20 | «Основное производство» |

| 21 | «Полуфабрикаты собственного производства» |

| 23 | «Вспомогательные производства» |

| 29 | «Обслуживающие производства и хозяйства» |

| 28 | «Брак в производстве» |

Помимо основных бухсчетов, некоторые расходы могут быть отнесены на 25 «ОПР» и 26 «ОХР». Данные счета не могут иметь сальдо на конец отчетного периода, то есть подлежат отнесению на основные затратные бухсчета.