Если есть расхождения в акте сверки как написать

Содержание:

Акт сверки в 1С 8.3: как сделать и распечатать, где найти – пошаговая инструкция

Акт сверки взаиморасчетов в 1С 8.3 отражает расчеты двух компаний между собой за какой-либо определенный период времени. Законом нашей страны не утверждена унифицированная форма данного документа, поэтому формировать его вы можете в произвольной форме. Несмотря на то, что акт сверки не является обязательным, организации повсеместно его применяют для удобства.

После формирования в 1С данный документ можно распечатать, подписать и заверить в двух экземплярах. Один организация оставляет себе, а другой передает контрагенту. Контрагент в свою очередь может составить аналогичный акт сверки взаиморасчетов, но уже по своим данным.

Пример оформления акта сверки в 1С

Рассмотрим пошаговую инструкцию как сделать акт сверки в 1С 8.3 на примере демо-базе. В качестве нашей организации будет выступать ООО ТД «Комплексный», а в качестве контрагента — Внуковский комбинат бортового питания. Формировать акт сверки взаиморасчетов мы будем за второй квартал 2020 года.

Для начала разберемся где найти в 1С 8.3 акт сверки. Интересующий нас документ расположен в меню «Продажи» или «Покупки».

Чтобы сформировать новый акт сверки в 1С нужно нажать на кнопку «Создать».

Заполним шапку документа — выберем контрагента, организацию, валюту сверки, договор и период.

Обратите внимание, что акт сверки можно формировать не только в рамках какого-либо конкретного договора, но и в целом по контрагенту. В данной ситуации мы все же решили выбрать договор, так как предполагается, что отношения с данным контрагентом у нашей организации исключительно как с покупателем

Далее пройдемся по всем вкладкам данного документа и заполним их.

Первым делом перейдем на закладку «Счета учета расчетов». Она заполнилась автоматически. Данные в этой табличной части можно редактировать самостоятельно

Обратите внимание, что именно по ним будет произведено дальнейшее автоматическое заполнение взаиморасчетов

Заполнение документа

На первой вкладке этого документа 1С 8 отражаются данные, которые отражены в нашей организации. Конечно же, их можно заполнить вручную, но это крайне неудобно.

Над табличной частью нажмите на меню «Заполнить». Перед вами предстанет выбор из двух вариантов заполнения:

- «По нашей организации и контрагенту». В данном случае программа заполнит данными о расчетах обе вкладки: «По данным организации» и «По данным контрагента». После предоставления контрагентом сведений мы уже вручную можем откорректировать соответствующую вкладку.

- «Только по нашей организации». А этой ситуации автоматически заполнятся только данные по нашей организации.

В том случае, если после автоматического заполнения в документ не попали какие-либо документы, первым делом проверьте указанные на соответствующей вкладке счета и договор в шапке. Возможно, вы просто неверно настроили фильтрацию, по которой происходил отбор.

Вкладку с данными контрагента можно заполнить из предыдущей вкладки, как было описано ранее. Так же на ней доступна самостоятельная кнопка «Заполнить». По сути, происходит копирование данных нашей организации (с первой вкладки). В дальнейшем эти данные при необходимости подлежат корректировке.

В самой нижней части документа отражается не только остаток на начало и конец периода, но и расхождения с организацией и контрагентом соответственно.

Согласование

На вкладке «Дополнительно» вы можете настроить некоторые параметры печатных форм данного документа, например, подписантов сторон.

В том случае, когда акт сверки формируется не по какому-то конкретному договору с контрагентом, а по всем расчетам, можно разбить данные по договорам, установив соответствующий флаг.

Так же на вкладке «Дополнительно» присутствуют еще настройки указания названий документов и вывода счетов-фактур.

После того, как вы провели сверку с контрагентом и обе стороны ее подписали, установите в соответствующем документе флаг «Сверка согласована». Это позволит сделать документ недоступным для случайного редактирования. Никаких движений данный документ не производит.

Распечатка акта сверки

В меню «Печать» данного документа вы можете распечатать три печатных формы Акта сверки. Первые две практически ничем не отличаются за исключением места для печати.

Печатная форма акта сверки приведена на изображении ниже. Напоминаем, что законодательство не утвердило унифицированной формы для данного документа.

Как заполнить акт сверки взаимных расчетов: образец

Обязательно заполните шапку документа: проставьте даты и названия компаний. Далее напишите, что представители сторон составили этот акт, подтверждая состояние бухучета.

Получите образец бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

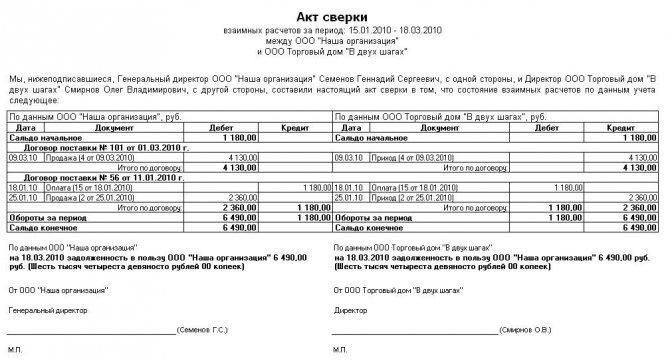

В таблице запишите дату платежа, название и номер документа, которым она подтверждается, и сумму. Приходные операции заносятся в дебет, расходные — в кредит.

Вы можете не тратить время на выявление задолженности или переплаты: сервис МойСклад подсчитает все автоматически и сформирует документ.

Акт сверки с разногласиями: как составить правильно?

Акт сверки, имеющий разногласия, необходим для контроля всех расчетов между хозяйствующими субъектами. В ряде случаев такой документ служит сигналом для оппонента, которому необходимо предпринять определенные действия. Это могут быть ошибки в учете, неправильное разнесение платежей (выписки) или формирование несуществующей отгрузки. Сведения с разногласиями являются основанием для повторной сверки данных и приведения учета в соответствие. Нередко искажение реальных цифр приводит к тому, что перед кредитором возникает просроченная задолженность. По этой причине акт сверки с разногласиями позволяет укреплять финансовую дисциплину.

Частые случаи, когда оформляется акт сверки с разногласиями:

- Одной из причин формирования акта сверки, имеющего разногласия, часто является широкий ассортимент продукции, что увеличивает вероятность ошибок в учете;

- Когда по условиям договора стоимость услуг является плавающей. Это валютные договоры или работа с товаром, у которого ежемесячно меняются физические характеристики (например, стоимость газа, которая зависит от калорийности).

Определенной формы акта нет в унифицированных бланках. Обычно он оформляется произвольно, организации могут закреплять его шаблон в своих унифицированных формах, указывая его в перечне форм учетной политики. Крайне важным при этом является учесть определенные нормы при составлении, так как на основании акта будут устраняться разногласия между хозяйствующими субъектами.

Нормативное регулирование

Форму акту обычно скачивают в интернете или используют автоматическое заполнение в средствах программного обеспечения. Если такого бланка нет в унифицированных формах программы 1С, его дорабатывают программисты под нужды предприятия.

Сделать это довольно просто, так как для второй стороны договорных отношений предусматривается отдельный блок для ручного подтверждения оплат, отгрузок и штрафов. Если бухгалтерия, получившая по почте такой акт, соглашается с данными, расхождения не отражаются. При наличии таковых, делается отметка внизу документа, с указанием своего сальдо на начальный или конечный период, за который был сформирован акт.

Как составить по образцу акт расхождения, расскажет видео ниже:

Нужен ли отдельный акт

Образец оформления расхождений

Для выражения разногласий обычно используют свободное поле в подвале документа. При этом текстовая часть также заверяется подписью руководителя, главного бухгалтера, скрепляется печатью.

Как подписать

Организация, получившая акт и оформляющая разногласия, обязана утвердить свои замечания письменно. Если бухгалтерия уверена в своих силах, то расхождения следует заверить у руководителя и поставить печать.

КАК СПИСАТЬ НЕВОСТРЕБОВАННУЮ КРЕДИТОРСКУЮ ЗАДОЛЖЕННОСТЬ?

Кредиторская задолженность в сумме не предъявленных кредитором требований в течение срока исковой давности, в том числе задолженность, не подтвержденная по результатам инвентаризации кредитором, переходит в разряд задолженности, не востребованной кредитором или нереальной к взысканию, в отношении которой комиссия учреждения может принять решение об отражении задолженности вне баланса. Данная задолженность списывается в установленном законодательством порядке (Письмо Минфина РФ от 10.09.2013 № 02‑07‑10/37335), например, по причине ликвидации юридического лица, прекращения деятельности физического лица в качестве индивидуального предпринимателя, о чем сделана запись в Едином государственном реестре юридических лиц либо Едином государственном реестре индивидуальных предпринимателей соответственно.

Названная задолженность подлежит списанию со счетов бухгалтерского учета на основании бухгалтерской справки (ф. 0504833) с использованием счета 0 401 10 173 в порядке, установленном п. 150 Инструкции № 174н, п. 178 Инструкции № 183н и п. 167 приложения 1 к Инструкции № 162н (с одновременным отражением списанной суммы на забалансовом счете 20).

Списание задолженности учреждения, не востребованной кредиторами, с забалансового учета осуществляется на основании решения комиссии (инвентаризационной комиссии) учреждения, в порядке, установленном (п. 371 Инструкции № 157н):

- для казенных учреждений – главным распорядителем бюджетных средств (главным администратором источников финансирования дефицита бюджета);

- для бюджетных учреждений, автономных учреждений – если иное не установлено бюджетным законодательством, актом учреждения в рамках формирования учетной политики.

Пример 2:

В результате проведенной в бюджетном учреждении инвентаризации выявлена невостребованная кредиторская задолженность на счете 2 302 25 000 «Расчеты по работам, услугам по содержанию имущества» в сумме 8 600 руб.

Направленный кредитору акт сверки был возвращен в связи с отсутствием адресата по заявленному адресу, поэтому задолженность не была подтверждена. На основании решения комиссии данная задолженность списана с балансового учета и отнесена на забалансовый учет.

В течение трех лет с момента постановки задолженности на забалансовый учет кредитор не предъявил учреждению требований об оплате обязательства. В связи с этим задолженность, не востребованная кредитором, была списана с забалансового учета.

В учете операции отразятся следующим образом:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Списаны суммы кредиторской задолженности с истекшим сроком исковой давности | 2 302 25 000 | 2 401 10 173 | 8 600 |

| Учтена кредиторская задолженность за балансом | Забалансовый счет 20 | – | 8 600 |

Правила составления акта сверки с разногласиями

В процессе оформления документа требуется принятие во внимания факта исполнения обязанностей по соглашению, а также верности сумм, отраженных в бухгалтерском учете. Для подготовки сверки потребуется первичная бухгалтерская документация:

- договоры;

- накладные;

- счета-фактуры.

Целесообразнее всего включать в акт сверки разногласий следующие реквизиты:

- отрезок времени, за который проводится сверка;

- информация о контрагентах;

- сведения о заключенном договоре, на основании которого стороны сотрудничают;

- ФИО сотрудников, являющихся ответственными за этот процесс (с подписями);

- расчеты по обеим сторонам.

В основе представлена таблица, содержащая все необходимые расчеты. В левой части отражены сведения о составителе. Справа указываются следующие реквизиты:

- сведения о контрагенте;

- номер операции;

- название сделки;

- дебет/кредит;

- информация об оборотах;

- сальдо по итогу.

Если никаких разногласий после этого не возникает, и суммы совпадают между собой, акт подписывается и передается стороне, которая инициировала его оформление. В случае возникновения спорных ситуаций важным является создание протокола разногласий. Если к документу прикладываются какие-либо дополнительные бумаги, этот факт отражается в его тексте, выносится отдельным пунктом.

Определение сальдо конечного

Конечное сальдо представляет собой значение, характеризующее разность, возникающую между дебетом и кредитом. Расчет его осуществляется за определенный отрезок времени. На практике выделяют три направления сальдо:

- входящее;

- за определенный период;

- конечное (в нем содержится информация о разности между дебетом и кредитом по завершении какого-либо конкретного периода).

Последний параметр отражается как суммарное значение между остатком по счету на начало периода и величиной, действующей на протяжении всего отрезка времени. Универсальная формула выглядит следующим образом: Конечное сальдо = Дебет – Кредит + (-) Сальдо начальное

Знак, который будет стоять во второй части равенства, определяется нахождением значения в таблице. Если в дебете — значение положительное, если в кредите – отрицательное.

Графы дебет и кредит

В часть кредита вносится информация, связанная с обеспечением платы за товары/услуги. Ситуации, в которых сальдо дебетовое (т. е. его сумма положительная), свидетельствуют о том, что часть работ не была оплачена.

Если речь идет о сальдо кредитовом, перед покупателем образуется долговое обязательство. Количество оказанных услуг меньше, чем сумма, которая была за них заплачена. В графе «дебет» в таблице отображается факт предоставления товаров или , в свою очередь, содержатся данные по оплате.

Сопроводительная документация

В процессе отправки документа от одного контрагента другому нередко оформляется сопроводительное письмо. В нем должна содержаться просьба о подписании бумаги и ее возврате почтой.

ООО «Фирма» направляет ООО «Другая фирма» акт сверки разногласий по состоянию на 20 декабря 2020 года с просьбой о подписании и отправке (по адресу электронной почты) отсканированной версии документа до 30 декабря 2020 года. Если возникнут разногласия, ООО «Фирма» просит составить соответствующий протокол.

Протокол разногласий

Документ содержит запись, похожую на предыдущую версию:

По данным ООО «Фирма» на 20 декабря 2020 года сумма долга в пользу ООО «Другая фирма» равна 56 000 руб.

Если контрагент выражает согласие с задолженностью, он подписывает документ и возвращает его обратно. Если присутствуют записи, отличные от тех, что поступили от ООО «Фирма», они отображаются под таблицей в том же виде.

Чтобы обратить внимание сторон на расхождения в данных, сторона, которая не согласна, может составить этот документ с указанием соответствующего пункта акта сверки, в отношении которого возникли сомнения. Акт сверки

Акт сверки

Как провести сверку расчетов?

К сожалению, в нормативных актах по данному мероприятию мало указаний. Мы бы выделили проведение сверки в рамках инвентаризации, что регламентировано Методическими указаниями по инвентаризации имущества и финансовых обязательств (далее – Методические указания). Из них следует, что основной целью инвентаризации расчетов является подтверждение достоверности учета задолженности и обязательств, установление сроков их возникновения и погашения. Для этого проверяется обоснованность сумм задолженности по расчетам с поставщиками и заказчиками, бюджетом и внебюджетным фондами, работниками и подотчетными лицами, другими дебиторами и кредиторами. Инвентаризационная комиссия путем документальной проверки должна также установить правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженностей, включая суммы дебиторской и кредиторской задолженностей, по которым истекли сроки исковой давности.

Что такое акт сверки расчётов и как его составить?

Акт взаимных расчётов — это бухгалтерский документ, относящийся к категории необязательных для оформления. В нём, как следует из названия, обе стороны проведённой сделки (например, поставки товара или купли-продажи других активов) приводят свои данные относительно общей стоимости операции. Если значения по каждой позиции (обычно в паре дебет—кредит) совпадают, дальнейших уточнений не требуется; в обратном случае любой из контрагентов или оба одновременно могут инициировать начало масштабных разбирательств, вплоть до подачи искового заявления в суд.

Акт взаимных расчётов — необязательный документ, составляемый по желанию одной из сторон сделки

В настоящее время организации и частные предприниматели имеют право не заверять составленные ими бухгалтерские документы печатями и штампами: достаточно подписей ответственных лиц (главного бухгалтера, начальника отдела, директора предприятия и так далее).

Обычно акт сверки расчётов составляется специалистом бухгалтерского отдела; если такового в структуре не предусмотрено (это особенно актуально для индивидуальных предпринимателей), заполнить и заверить бланк может любой уполномоченный сотрудник, в том числе из приведённого выше списка.

Последняя, впрочем, может быть поставлена под сомнение в ходе судебных разбирательств, если оба или один из контрагентов всё же решили не проставлять на документе оттиски печатей или штампов. Устоявшейся судебной практики по данному вопросу не существует: вполне может случиться, что сторонам спора, и так вынужденным терять время в попытках доказать свою правоту, в дополнение придётся оспаривать решение суда касательно юридической силы предъявленного акта взаимных расчётов. Не нужно жалеть усилий: вовремя поставленный оттиск поможет в дальнейшем ускорить процесс.

Особенности оформления и использования документа:

- Акт взаимных расчётов составляется в двух экземплярах — по одному для каждой стороны. Как нетрудно догадаться, по завершении сверки у каждой стороны остаётся свой экземпляр с подписью контрагента.

- По составлении акт распечатывается, подписывается уполномоченным лицом и отсылается второй стороне контакта. Та в свою очередь производит расчёты на основании имеющихся у неё данных и, если итоги совпадают, подписывает оба экземпляра, после чего возвращает один организации-составителю.

- С целью ускорить процесс юридическое лицо, являющееся автором документа, может указать в сопроводительном письме сроки, в которые его необходимо возвратить.

- Правильно оформленный и подписанный представителями обеих сторон (ещё лучше — заверенный печатями) акт сверки расчётов может служить основанием для прерывания срока исковой давности, составляющего три года. Если в течение этого времени один из контрагентов направил другому указанный документ, а тот подписал его, срок давности начинает отсчитываться снова.

Порядок заполнения акта взаимных расчётов:

- В заголовке необходимо указать:

- наименование документа («Акт сверки», «Акт взаиморасчётов» и так далее);

- отчётный период (неделя, месяц, год и так далее; например, «30 октября 2021 года — 30 ноября 2021 года»);

- полные наименования контрагентов (при необходимости можно использовать официальные сокращённые названия), обычно в последовательности поставщик услуги — потребитель;

- номер и дату заключения договора, ставшего основанием для составления акта.

- В графы таблицы, разделённой на две одинаковые части для каждой из сторон, заносят следующие данные:

- дату приходно-расходной операции (не сверки);

- дебет и кредит (естественно, что у контрагентов они находятся в противоположных ячейках);

- общий оборот за указанный период (одно число);

- сальдо.

- Под таблицей нужно указать текущую задолженность по результатам каждой стороны — разумеется, эти значения также должны быть идентичны. Если задолженность отсутствует, необходимо сделать соответствующую запись.

- Заключительный раздел — подписи ответственных лиц и, по возможности, печати или штампы организаций-контрагентов.

Подписывать или не подписывать

Перед работниками предприятий, которые впервые столкнулись с подобными расхождениями, нередко встает вопрос: есть ли необходимость в подписании документа, в отношении которого имеются неточности и претензии.

Практика свидетельствует о том, что целесообразнее всего бумаги, по которым возникли подобные проблемы, визировать. Дело в том, что персональная подпись – это свидетельство согласия, которое не подлежит оспариванию. Если в процессе оформления документации возникают какие-либо трудности, их нужно обсудить по телефону, чтобы была возможность прийти к согласованию.

Акт сверки взаиморасчетов с контрагентами — что это?

Актом сверки взаиморасчетов между хозяйствующими субъектами называется бухгалтерский документ, в котором отражено состояние счетов контрагентов за выбранный период.

Несмотря на тот факт, что акт взаиморасчетов на практике применяется достаточно часто, никакими законодательными актами обязанность по его использованию не закреплена. Кроме того, нет и стандартизированной формы этого документа. Как разъяснено Минфином России в письме от 18.02.2005 № 07-05-04/2, хозсубъекты имеют право самостоятельно разработать форму акта сверки, отвечающую требованиям конкретной ситуации при произведении расчетов между сторонами.

Обычно акт сверки включает следующие данные (по аналогии с требованиями ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ):

- сведения о контрагентах: наименование, юридический и фактический адрес, регистрационные данные;

- наименование документа;

- период, за который осуществляется сверка состояния счетов;

- реквизиты договора, в рамках которого производится сверка;

- сведения о произведенных расчетных операциях в рамках названного договора за указанный период;

- указание на факт отсутствия или наличия задолженности сторон друг перед другом (во втором случае приводится также размер такой задолженности);

- подписи сторон;

- печати сторон (при наличии).

Такой документ составляется одной из сторон по взаимной договоренности (закон не регулирует, какая из сторон оформляет такой акт) и направляется второй стороне на согласование и подписание.

Если вторая сторона не согласна с актом сверки, оформляется протокол разногласий. Об этом мы более подробно поговорим далее.

Как следует составлять акт сверки или гарантийное письмо?

В указанных документах недостаточно просто признать наличие задолженности в определенном размере, необходимо прямое указание на договор и первичные документы (товарные накладные) с указанием их номера и даты.

Акт сверки или Гарантийное письмо должны ясно определять сторону сделки. Указание только на их наименование недостаточно, поскольку действующее законодательство не препятствует регистрации юридических лиц с одинаковыми наименованиями. Для более качественной индивидуализации дополнительно следует указывать как минимум ИНН стороны. Получать гарантийные письма следует с собственноручной подписью уполномоченного контрагентом лица.

Принимают ли суды документы как доказательство долга?

Вот некоторая судебная практика по принятию\не принятие судом актов сверок и гарантийных писем как доказательств признания долга:

Подписание Акта сверки должником является совершением обязанным лицом действия, свидетельствующего о признании имеющегося долга. После подписания сторонами такого акта, срок исковой давности начинает течь заново (письма УФНС России по г. Москве от 17.04.2007 № 20-12/036354, ФНС России от 06.12.2010 № ШС-37-3/16955, Определение ВАС РФ от 29.01.2013 N ВАС-18503/12 по делу N А40-55203/11-148-475,ФАС Северо-Западного округа в постановлении от 08.10.2009 № А56-33569/2008, Постановление ФАС Московского округа от 30.06.2009 N КГ-А40/5726-09 по делу N А40-74675/08-81-678).

Суд может не расценить как признание долга Акт сверки, подписанный не уполномоченными на то лицами:

главным бухгалтером (Постановления ФАС МО от 26.02.2010 N КГ-А40/507-10; ФАС ЗСО от 22.07.2009 N Ф04-4295/2009, Постановление ФАС Северо-Кавказского округа от 17.09.2010 по делу № А32-15192/2008, Постановление ФАС ДВО от 16.02.2009 N Ф03-250/2009).;

заместителем директора (Постановление ФАС МО от 05.04.2010 N КГ-А40/2402-10);

заместителем коммерческого директора (Постановление ФАС ПО от 26.04.2010 по делу N А65-15439/2009);

начальником юридического отдела (Постановление ФАС СКО от 07.12.2006 N Ф08-5830/2006).

Аналогичные выводы следуют из Определения Высшего Арбитражного Суда РФ от 19 октября 2011 года N ВАС-13029/11 по делу N А40-107552/10-39-969, Определение Высшего Арбитражного Суда РФ от 14 ноября 2011 года N ВАС-1951/10 по делу N А72-199/2009, Определение ВАС РФ от 31.01.2011 N ВАС-211/11 по делу N А32-15192/08-21/191-09-16/158).

В Акте сверки должны быть ссылки на обязательства, на основании которых образовалась задолженность, например на договор, товарные накладные, иные документы.

(Постановления ФАС Западно-Сибирского округа от 25.11.2010 № А75-13611/2009 ФАС Волго-Вятского округа от 26.04.2010 № А31-3047/2009, Центрального округа от 19.03.2010 № Ф10-530/10).

Товарная накладная в совокупности с Актом сверки взаиморасчетов, подписанным сторонами, подтверждает факт поставки товара.

Постановление ФАС Северо-Кавказского округа от 23.04.2010 по делу N А63-7114/2009, Определение ВАС РФ от 09.06.2010 N ВАС-6777/10 по делу N А44-4331/2009,

Постановление ФАС Западно-Сибирского округа от 18.01.2007 N Ф04-5085/2006(29988-А75-21) по делу N А75-3506/2005

Гарантийное письмо может рассматриваться как доказательство признания Клиентом долга перед Компанией и обязательства об оплате товара в указанный срок

(Постановление ФАС Северо-Кавказского округа от 25.01.2013 по делу N А32-17974/2011):

…спорные накладные отражены в подписанном предпринимателем акте сверки расчетов по состоянию на 19.10.2010 и гарантийном письме. В гарантийном письме предприниматель признал наличие указанного долга и гарантировал его погашение в марте…

(ФАС Северо-Западного округа от 18.03.2013 по делу N А56-32686/2012):

Требование удовлетворено, поскольку гарантийным письмом арендатор признал наличие задолженности.

Гарантийное письмо может быть дополнительным доказательством, исправляющим некоторые недостатки основного пакета документов.

Речь идет о наиболее распространенной проблеме при оформлении передачи товаров — подписании документов о приемке товара неуполномоченным лицом.

Если в последующем контрагент направит гарантийное письмо, в котором признает долг, это действие в соответствии с п. 2 ст. 183 ГК РФ будет квалифицировано как прямое последующее одобрение сделки, совершенной неуполномоченным лицом, что следует, в частности, из п. 5 Информационного письма ВАС РФ от 23.10.2000 № 57.

от (Обновлено: 30.11.2019)

Кто составляет акт сверки с разногласиями

Обязательство по оформлению документа традиционно возлагается на представителя отдела бухгалтерии, в компетенции которого – контроль платежей и проведение налоговых расчетных операций. Он подписывает документ, а впоследствии бумага удостоверяется директором (только после того, как все разногласия будут устранены).

Бухгалтер, выступая в качестве материально-ответственного лица, в процессе заполнения документа должен осуществлять доскональную проверку всех строчек

Особенно важно проверить такие графы:

- дата оформления документа;

- рассматриваемый отрезок времени;

- сальдо;

- дебет/кредит;

- ссылки на соглашения и прочие документы, имеющие значение в процессе решения этого вопроса.

Как составляется акт сверки

Составляя акт сверки, организации должны учитывать обязательства по договору и правильность сумм, содержащихся в бухучете. Для того, чтобы подготовить сверку потребуются такие первичные документы, как договора, накладные и счета-фактуры. В документе должна указываться следующая информация:

- период, а который проводится сверка расчетов;

- реквизиты сторон;

- реквизиты договора с контрагентом;

- ФИО ответственных лиц, их подписи;

- Расчетные сведения одной и второй стороны по определенным операциям.

Основная часть акта представляет собой таблицу, в которой указываются расчетные сведения. В левой части документа отражаются данные компании, составляющей документ, а в правой – контрагента.

При заполнении документа каждая сторона указывает номер и наименование операции, а также дебет и кредит по этой операции. Последняя строка таблицы содержит обороты за рассматриваемый период времени, а также конечное сальдо. Сальдо указывается на момент оставления документа.

При отсутствии разногласий по акту сверки, а также при соответствии сумм в правой и левой части таблицы, акт подлежит подписанию второй стороной и передаче первой. Если же по акту возникают какие либо разногласия и споры, то составляется акт разногласий, в котором и указываются спорные моменты.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Фролов и партнеры

Содержание Посмотреть как работает Класс365 Акт сверки может составляться по коммерческим операциям за период, который указывает организация-инициатор сверки. Сведения из акта сверяются согласно счетам-фактурам. Автоматическое заполнение бланков документов.

Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей: Начните работу с Класс365 прямо сейчас! Используйте современный подход к управлению бизнесом и увеличивайте доход.

Подключиться бесплатно к Класс365 Сверка с контрагентами обеспечивает достоверность ведения бухгалтерского и налогового учета, чем реализуется один из главных принципов организации работы бухгалтерской службы организации.

Не реже 1 раза в год проводится сверка со следующими субъектами:

- поставщики с подрядчиками;

- покупатели с заказчиками;

- кредиторы с дебиторами.

- 76 «Расчеты с разными дебиторами и кредиторами»;

- 60 «Расчеты с поставщиками и подрядчиками»;

- другим счетам в зависимости от специфики деятельности хозяйственного субъекта.

- 62 «Расчеты с покупателями и заказчиками»;

- составляет акт разногласий;

- подтверждает сальдо;

- игнорирует предлагаемую сверку.

Списывать дебиторскую или кредиторскую задолженность самостоятельно, без проведения взаимозачета между контрагентами нельзя!

Исключение – списание безнадежных долгов по истечении срока исковой давности. Акты сверок с контрагентами можно оформлять в свободной форме, унифицированного документа для подобных операций не разработано.

Метки: письмо, предоставление, сверка

« Предыдущая запись