Задолженность подотчетных лиц в бухгалтерском балансе

Содержание:

Анализ финансовых коэффициентов

Чтобы сделать выводы о финансовом положении компании, нужно не только проанализировать абсолютные показатели, но и рассчитать соотношения между ними, т.е. – коэффициенты. Их, как и абсолютные цифры, тоже надо изучать в динамике, чтобы сделать вывод о тенденциях развития бизнеса. Рассмотрим основные финансовые показатели, которые можно получить на основе данных бухгалтерской отчетности.

- Рентабельность – отношение чистой прибыли к выручке или активам. Для ее расчета используют не только баланс, но и другую основную бухгалтерскую форму — отчет о финансовых результатах.

Рентабельность продаж:

Рп = ЧП / В

Рентабельность активов:

Ра = ЧП / А

Если компания работает успешно, то у нее должны расти не только выручка и чистая прибыль, но и процент рентабельности.

Где отражается амортизация в балансе?

Амортизация ОС и НМА накапливается по кредиту пассивных счетов 02 и 05 соответственно. А где амортизация в балансе отражается? Ответ на вопрос, как отразить амортизацию в балансе, содержится в ПБУ 4/99. Там указано, что бухгалтерский баланс должен включать числовые показатели в нетто-оценке, т. е. за вычетом регулирующих величин (п. 35 ПБУ 4/99 ). Иными словами, отдельно начисленная амортизация в балансе не отражается. Она уменьшает стоимость амортизируемого имущества, по которому начислена. Так, амортизация ОС в балансе уменьшает стоимость ОС, т. е. в балансе основные средства отражают по остаточной стоимости, которую рассчитывают так: Дебетовое сальдо по счету 01 «Основные средства» — Кредитовое сальдо по счету 02.

Соответственно, «нематериальные» амортизационные отчисления в балансе уменьшают стоимость НМА, т. е. нематериальные активы также отражают по остаточной стоимости. Ее находят путем вычитания из дебетового сальдо счета 04 «Нематериальные активы» кредитового сальдо счета 05 на ту отчетную дату, на которую составляется бухгалтерский баланс.

В то же время, исходя из принципа двойной записи, амортизация отражается также по дебету счетов, а значит, в этой части информацию о ней в балансе все же можно найти. К примеру, амортизация производственного оборудования может «скрываться» в строке 1210 «Запасы» (например, в части НЗП или нереализованной готовой продукции), а амортизация ОС, занятых созданием новых объектов ОС или НМА, которые еще не были приняты к учету, будет включаться в сумму по строке 1190 «Прочие внеоборотные активы» и т.д. (Приказ Минфина от 02.07.2010 № 66н).

Как формируется оборотно-сальдовая ведомость по счету 70?

Оборотно-сальдовая ведомость по счету 70 дает детализированную информацию о состоянии расчетов с персоналом компании. Именно в ней можно просмотреть задолженность по заработной плате перед работниками и определить общий размер расходов на оплату труда.

Характеристика и назначение оборотно-сальдовой ведомости по сч. 70

Методика создания и заполнения оборотно-сальдовой ведомости по сч. 70

Характеристика и назначение оборотно-сальдовой ведомости по сч. 70

Описываемый регистр учета позволяет аккумулировать данные о сальдо на начало и конец периода, а также о суммах по дебету и кредиту сч. 70 «Расчеты с персоналом по оплате труда» за период. Вся информация должна быть представлена в разрезе сотрудников компании.

Методика применения сч. 70 утверждена в приказе Минфина РФ «Об утверждении плана счетов бухгалтерского учета» от 31.10.2000 № 94н. Основные требования к процедуре фиксации расчетов на сч. 70:

| Виды хозяйственных операций по дебету сч. 70 | Виды хозяйственных операций по кредиту сч. 70 |

| Перечисление на счет работника или выдача через кассу всех составных частей заработной платы, рассчитанных ранее, а также компенсационных и гарантийных выплат | Формирование суммы заработной платы сотрудника за период исходя из направления затрат, на которые она списывается (себестоимость, первоначальная стоимость внеоборотного актива, прочие расходы) |

| Удержание налогов с фонда оплаты труда | Оформление суммы предусмотренных законодательством пособий |

| Прочие удержания по различным законным основаниям | Отражение сумм, причитающихся лицам, участвующим в капитале компании |

| Депонирование не выданной сотрудникам заработной платы |

Последний пункт, касающийся дебетовых проводок по сч. 70, начинает постепенно исчезать из делового оборота. Связано это с повсеместным внедрением пластиковых карт и минимизацией расчетов наличными с сотрудниками. Подобная операция проводится только в случае наличия не выданной по платежной ведомости заработной платы.

Возможно возникновение остатка как по дебету, так и по кредиту счета.

Возникающее сальдо в подавляющем большинстве случаев будет кредитовым, основная предпосылка для этого — начисление заработной платы по окончании месяца с выплатой через несколько дней после.

Дебетовый или дебетово-кредитовый остаток не очень типичен для данного счета и возникает, как правило, в случае излишне переведенной работнику заработной платы. Нередко подобные ситуации появляются из-за допущенных счетных ошибок.

Скачать образец

Методика создания и заполнения оборотно-сальдовой ведомости по сч. 70

Для внесения данных по остатку невыплаченной заработной платы в балансе используется поле «Кредиторская задолженность» в разделе «Краткосрочные обязательства».

В ситуации, когда возникает дебетовое и кредитовое сальдо, оно должно попасть и в актив, и в пассив баланса, при этом никаких вариантов взаимозачета сумм не допускается на основании п. 34 ПБУ 4/99.

Дебетовую составляющую остатка вносят во второй раздел баланса «Оборотные активы» по строке «Дебиторская задолженность». Если сальдо значимо с точки зрения критерия существенности для отчетности, его нужно вписывать отдельно по активу и пассиву.

Для этого рекомендуется создавать дополнительные поля:

- в пассиве — в части «Краткосрочные обязательства» под названием «Невыплаченная сотрудникам заработная плата»;

- в активе — в пункте «Оборотные активы» в виде подпункта «Авансы, полученные работниками».

Несмотря на функциональность и простоту понимания, оборотно-сальдовая ведомость имеет довольно ограниченную область применения на практике, обусловленную недостаточным объемом информации для конечного пользователя. В частности, порой необходимо предоставить данные отдельным пользователям в следующих разрезах:

- по составным частям применяющейся системы оплаты труда;

- по виду затрат, к которым относится заработная плата;

- по варианту выплаты или удержания сумм.

Но весь спектр указанных данных отразить в рамках указанной ведомости нереально. В связи с этим для получения более подробной информации о начислениях и выплатах следует прибегать к таким регистрам, как свод начислений, расчетная ведомость, карточка счета и др.

* * *

Для получения сводной информации по расчетам с персоналом используется ведомость по сч. 70. Отражая данные по итоговой сумме рассчитанной и выплаченной заработной платы в разрезе работников, она широко применяется для составления бухгалтерской отчетности. Для получения развернутой информации необходимо обратиться к другим видам бухгалтерских отчетов.

Запись операций на счетах

В бухгалтерском учете все хозяйственные операции приходуются в виде бухгалтерских проводок с применением специальных созданных счетов, каждому из которых присвоен уникальный номер.

Основные бухпроводки (примеры) можно найти здесь.

Однотипные операции группируются на отдельных счетах. Название счета указывает непосредственно на специфику отражаемой на нем операции.

Все изменения, непосредственно происходящие с хозяйственными средствами и их источниками, приводят к их изменению в денежном выражении.

Официально утвержденный в РФ перечень счетов — План счетов (приказ Минфина от 31.10.2000 № 94н) подходит для использования для любых отраслей.

К примеру, бухгалтер мебельного комбината на счете 10 «Материалы» будет учитывать пиломатериалы и мебельную фурнитуру, бухгалтер юридической консультации — ручки и бумагу и т. п.

На практике предприятия используют только счета, соответствующие специфике того вида деятельности, которым они занимаются. Применяемые предприятием счета составляют Рабочий план счетов предприятия, который в свою очередь, является составной частью Учетной политики.

О применяемых счетах в 2020 — 2021 годах читайте в этом материале.

Счет имеет табличную форму: левая часть называется «дебет», правая — «кредит».

Чтобы обозначить остаток на счете либо на начало, либо на конец периода, существует термин «сальдо».

Бухгалтерские счета бывают активные и пассивные. Названы счета по сторонам бухгалтерского баланса и соответствуют их содержанию.

Строение счетов похоже (и активный, и пассивный счет имеют стороны, названные «дебет» и «кредит»), но значение этих сторон различно — важно это запомнить. Н.Н

Томило — Советник государственной гражданской службы РФ 3 класса — в своей консультации разъяснил в чем отличия между активными и пассивными счетами. Изучите мнение чиновника в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ бесплатно

Н.Н. Томило — Советник государственной гражданской службы РФ 3 класса — в своей консультации разъяснил в чем отличия между активными и пассивными счетами. Изучите мнение чиновника в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ бесплатно.

Бухгалтерский баланс

Сальдо по дебету счетов составляют левую часть баланса — актив, а сальдо по кредиту счетов составляют правую часть баланса — пассив. Итог баланса (каждого из разделов) именуется его валютой.

Информацию о финансовом состоянии предприятия в рублях на определенную дату можно получить посредством бухгалтерского баланса, равно как и информацию о характере и размере имущества.

Информация в балансе сгруппирована по разделам, а разделы состоят из статей. Баланс — латинское слово и переводится как «двухчашечный». Соблюдение равенства актива и пассива — главный принцип баланса.

Сумма всех статей актива баланса (показатели, характеризующие хозяйственные средства организации) равна сумме всех статей пассива баланса (показателей, характеризующих источники хозяйственных средств).

Данные баланса используются для контроля за величиной хозяйственных средств, их структурой, источниками, анализа финансового состояния организации, ее платежеспособности. Основной формой бухгалтерской отчетности, которая предоставляется в контролирующие органы и заинтересованным пользователям (банкам, контрагентам), является именно бухгалтерский баланс.

Подробнее о формах отчетности см. в рубрике «Бухгалтерская отчетность организации».

Чистые активы предприятия: расчет и интерпретация

По сути, netassets показывает, во сколько реально можно оценить имущество, которым пользуется предприятие. В первую очередь это необходимо для анализа и выявления рисков банкротства компании.

Пример расчета

Приведу расчет ЧА на примере реальной компании. Для этого я выбрал «Кузбасскую топливную компанию». Организация занимается добычей и реализацией энергетического угля. Отчетность взята по российским стандартам (РСБУ) за 2021 год и не включает в себя консолидированные данные по всей группе.

Компания не имеет доходов будущих периодов и задолженности учредителей. Поэтому расчет выглядит следующим образом:

40 029 277 тыс. руб. (сумма активов) – 16 679 715 тыс. руб. (долгосрочные обязательства) – 7 506 614 тыс. руб. (краткосрочные обязательства) = 15 842 948 тыс. руб.

Коды и строки бухгалтерского баланса

Расчет ЧА по строкам бухбаланса выглядит так:

(Активы, строка 1600) – (обязательства, строки 1400 и 1500) + (ДБП, строка 1530) – (задолженность учредителей, в составе строки 1170).

Диагностика эффективности бизнеса по методу чистых активов

Главное, на что нужно обращать внимание при анализе ЧА, — чтобы их величина не находилась в отрицательной зоне. Такая ситуация говорит о следующих тенденциях на предприятии:

- деятельность систематически приносит убытки;

- компания неспособна расплатиться по своим обязательствам.

Бухгалтерский баланс

Сальдо по дебету счетов составляют левую часть баланса — актив, а сальдо по кредиту счетов составляют правую часть баланса — пассив. Итог баланса (каждого из разделов) именуется его валютой.

Информацию о финансовом состоянии предприятия в рублях на определенную дату можно получить посредством бухгалтерского баланса, равно как и информацию о характере и размере имущества.

Информация в балансе сгруппирована по разделам, а разделы состоят из статей. Баланс — латинское слово и переводится как «двухчашечный». Соблюдение равенства актива и пассива — главный принцип баланса.

Сумма всех статей актива баланса (показатели, характеризующие хозяйственные средства организации) равна сумме всех статей пассива баланса (показателей, характеризующих источники хозяйственных средств).

Данные баланса используются для контроля за величиной хозяйственных средств, их структурой, источниками, анализа финансового состояния организации, ее платежеспособности. Основной формой бухгалтерской отчетности, которая предоставляется в контролирующие органы и заинтересованным пользователям (банкам, контрагентам), является именно бухгалтерский баланс.

Подробнее о формах отчетности см. в рубрике «Бухгалтерская отчетность организации».

Счет 84 в бухгалтерском учете что это, пример, проводки

В бухгалтерском учете счет 84 называется «Нераспределенная прибыль (непокрытый) убыток». В этой статье расскажем, как счет 84 используется в бухгалтерском учете, покажем проводки и приведем наглядный пример.

Типовой план счетов утвержден приказом Минфина от 31.10.2000г. № 94н. Счет 84 называется «нераспределенная прибыль (непокрытый убыток)». Разберемся, как счет 84 отражается в бухгалтерском учете, что это, приведем пример и возможные проводки.

Бухгалтерский учет на счете 84

Название счета говорит само за себя: на счете отражается прибыль или убыток от деятельности организации. В течение календарного года финансовые результаты не отражаются на счете 84. Их накапливают на счете 99 «Прибыли и убытки». На отчетную дату 31 декабря счета 90, 91 и 99 полностью обнуляют, а весь остаток со счета 99 переносится на счет 84.

Сначала бухгалтер делает все завершающие проводки по закрытию месяца и года и начисляет налог на прибыль. Все эти проводки делаются по счету 99. Затем делается одна из двух завершающих проводок:

- Дебет счета 99 – Кредит счета 84 – если по итогам года получена прибыль,

- Дебет счета 84 – Кредит счета 99 – если год завершен с убытком.

В итоге остаток на счете 84 показывает финансовый результат деятельности компании. Счет 84 активно-пассивный. Это означает, что у него может быть и дебетовое, и кредитовое сальдо:

- Сальдо по дебету счета 84 показывает, что деятельность организации убыточная,

- Остаток по кредиту счета 84 означает, что работа компании прибыльная.

Остаток по счету 84 на 31 декабря отражают в бухгалтерской отчетности:

- В бухгалтерском балансе – в строке 1370,

- В отчете о финансовых результатах – в строке 2400.

Проводки по счету 84

В Инструкции к Плану счетов (утв. приказом Минфина от 31.10.2000г. № 94н) перечислены бухгалтерские счета, с которыми может корреспондировать счет 84:

К нему можно открывать субсчета для более детального учета, например:

- 84-1 – прибыль, подлежащая распределению,

- 84-2 – убыток, подлежащий покрытию,

- 84-3 – нераспределенная прибыль в обращении,

- 84-4 – нераспределенная прибыль использованная.

Приведем типовые проводки с использованием счета 84:

Операция

Проводка

Дебет

Кредит

Отражена чистая прибыль отчетного года

99

84

Списан непокрытый убыток за отчетный год

84

99

Уставный капитал уменьшен до величины чистых активов

80

84

Убыток покрыт за счет резервного капитала

82

84

Убыток покрыт за счет средств учредителей

75

84

Выплата дохода учредителям компании

84

75

Уставный капитал увеличен за счет чистой прибыли

84

80

Резервный капитал увеличен за счет чистой прибыли

84

82

Пример бухгалтерского учета на счете 84

За 2018 год организация получила чистую прибыль в размере 685 000 рублей. Учредители приняли решение распределить чистую прибыль следующим образом:

- 5% направить на увеличение уставного капитала,

- 5% направить на увеличение резервного капитала,

- 50% направить на выплату дивидендов учредителям,

- 135 000 руб. выделить для приобретения основного средства.

Бухгалтер сделает следующие проводки:

Операция

Сумма, руб.

Проводка

Дебет

Кредит

Списана чистая прибыль со счета 99

685 000

99

84

Увеличен уставный капитал

34 250

(685 000 * 5%)

84

80

Увеличен резервный капитал

34 250

(685 000 * 5%)

84

82

Выплачены дивиденды

342 500

(685 000 * 50%)

84

75

Приобретение основного средства:

Списана часть прибыли на приобретение основного средства

135 000

84

84

Получено основное средство от поставщика

112 500

08

60

Отражен входной НДС по счет-фактуре поставщика

22 500

19

60

Перечислена оплата поставщику

135 000

60

51

Основное средство введено в эксплуатацию

112 500

01

08

Принят к вычету входной НДС

22 500

68

19

Какие бывают бухгалтерские счета?

3) Ведомость остатков размещенных и привлеченных средств.

Самым распространенным средством аналитического учета являются лицевые счета, они подразделяются на:

— клиентские (отражают расчетные и кредитно-денежные взаимоотношения с его клиентами);

— внутрибанковские (используются для расчетов, доходов, расходов, результатов деятельности самого банка)

носит обобщенный характер. Данные синтетического учета служат как средством для проведения анализа деятельности самого банка, так и могут быть использованы для проведения анализа деятельности отдельных предприятий и организаций и отраслевого анализа.

Задача синтетического учета

— проверка правильности ведения аналитического учета. Синтетический учет осуществляется на счетах второго порядка предусмотренный действующим планом счетов. Взаимосвязь синтетического и аналитического учета выражается в том, что лицевые (аналитические) счета открывают в разрезе счетов второго порядка (синтетических счетов).

Основные инструменты синтетического учета:

1) Оборотная ведомость (включает вступительные остатки, обороты, конечные остатки по каждому синтетическому счету).

План счетов: принципы и формы

Министерство финансов в отдельном Приказе № 94н утвердило перечень счетов бух учета, которые должны использоваться экономическими субъектами для ведения бухгалтерского учета. Однако план счетов является рекомендацией, так как каждая компания самостоятельно определяет, какие бухгалтерские счета будут использоваться в учете.

Бухгалтерские счета — это систематизированный способ учета с применением цифровых кодов, которые обозначают (группируют) активы предприятия, а также источники их образования (появления, формирования). Иными словами, счета — это коды, которыми обозначаются денежные, имущественные и нематериальные ценности, находящиеся в собственности экономического субъекта, а также источники поступления данных ценностей (обязательства, капиталы, расходы).

Все счета имеют специальный классификационный тип, то есть все счета можно разделить на три стандартные группы:

- активные счета бухгалтерского учета;

- пассивные;

- смешанные или активно-пассивные счета бухгалтерского учета.

Данный тип определяется балансовой функцией. Иными словами, признак счета зависит от того, в какой части бухгалтерского баланса должен быть отражен конкретный показатель. Например, если показатель отражается в составе активов бухгалтерского баланса, то такой счет активный, в пассиве — пассивный, а те счета, остатки по которым могут быть и в активе и в пассиве, относят к смешанному типу.

Теперь рассмотрим каждый тип по отдельности.

Актив и пассив бухгалтерского баланса

На основе плана счетов коммерческие банки составляют баланс. Баланс — это основная форма финансовой отчётности, а непосредственно Бухгалтерский баланс — это отчёт о финансовом состоянии банка, который отображает его активы, пассивы и собственный капитал в денежном выражении на определённую дату. Баланс является главным инструментом для изучения деятельности банка. Счета номенклатуры баланса банка подразделяются на балансовые и внебалансовые. Балансовые счета бывают активными и пассивными. Они группируются в разделы по их экономическому содержанию. В одном разделе могут быть активные и пассивные счета.

На активных балансовых

счетах учитываются: денежная наличность в кассах банка, краткосрочные и долгосрочные кредиты, затраты на капитальные вложения, дебиторская задолженность, другие активы и отвлеченные средства. На активных счетах увеличение отражается по дебету, а уменьшение по кредиту.

На пассивных балансовых

счетах отражаются: фонды банка, средства организаций и граждан, депозиты, средства в расчетах, прибыль банка, кредиторская задолженность, другие пассивы и привлеченные средства. Увеличение пассивного счета отражается по кредиту, а уменьшение по дебету.

Средства на пассивных счетах являются ресурсами банка для кредитования и финансирования организации, а задолженность на активных счетах показывает использование этих ресурсов.

Задача аналитического учета

— контроль за правомерностью совершения банковских операций. Аналитический учет отражает банковскую операцию во всех ее деталях.

1) Бухгалтерский журнал.

2) Ведомость остатков по счетам первого, второго порядка, лицевым, балансовым и внебалансовым счетам.

Задолженность подотчетных лиц актив или пассив

Пассив баланса Пассивы организации — это источники формирования ее активов.Лицензиат должен отразить операцию по статье будущих расходов и списать долги до истечения договора.

Задолженность подотчетных лиц актив пассив

Произведены подотчетными лицами расходы по приобретению — внеоборотных активов, — материалов и их доставкой.Удержана задолженность по подотчетным суммам из оплаты труда.

Как поступить, если сальдо начальное дебетовое, но кредитовый оборот больше дебетового, и в итоге получается «минус»? А счет какой? Подотчетные средства.

Для подтверждения правильности отражения на счетах бухгалтерского учета сумм дебиторской и кредиторской задолженности перед составлением годовой бухгалтерскойЕсли счет активно-пассивный,то как определить в пассив или актив он идет? Счета, которые Вы указали могут иметь и дебетовое и кредитовое сальдо.

В Вашем случае получается не минус, как Вы говорите, а кредитовое сальдо.

Задолженность за подотчетными лицами актив или пассив

Также особую важность имеют назначения платежного поручения. С ними также следует ознакомиться заранее, в противном случае велика вероятность появления всевозможных сложностей

Имеется достаточно обширное количество самых разных вопросов, которые непосредственно связанны с тем, куда следует записать операцию — в дебет или кредит.

Бухгалтеру или же иному должностному лицу, непосредственно ответственному за свершение различного рода операций по учету средств, следует также заранее ознакомиться со следующими важными вопросами:

- дебиторская задолженность;

- кредиторская задолженность;

- порядок списания;

- погашения в регламентированном учете 1С.

Особое внимание необходимо обратить на то, каким образом списывается задолженность как перед предприятием, так и перед работником

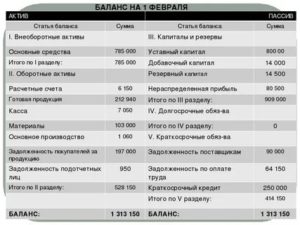

Задолженность подотчетных лиц в балансе

«Что делать, если подотчетное лицо потратило свои деньги?».

По кредиту счета отражаются суммы, которые были:

- израсходованы работником согласно авансовым отчетам;

- возвращены работником в организацию.

Соответственно, дебетовое сальдо по 71-му счету отражает общую сумму долга подотчетных лиц перед предприятием (дебиторскую задолженность), а кредитовое сальдо, наоборот, показывает долг организации перед работниками (кредиторскую задолженность).

Отражение задолженности подотчетных лиц в балансе

В бухгалтерском балансе (форма 1) задолженность по подотчетным суммам, как и всякая иная задолженность, отражается либо в активе баланса (если она дебиторская), либо в его пассиве (если она кредиторская).

Что такое активы и пассивы

Активы — это имущество, которым обладает компания на отчетную дату. Используя это имущество, предприятие осуществляет свою деятельность и пытается получить прибыль (левая часть баланса).

Пассивы — это экономические средства, за счет которых формируются активы компании (правая часть баланса).

Разница между пассивами и активами

Чтобы объяснить разницу и установить правильную причинно-следственную связь, приведу небольшой пример.

Компания покупает станок для своей деятельности за 100 рублей. Теперь станок — имущество компании и отражается в левой части баланса с оценкой 100 рублей. При этом, чтобы купить оборудование, фирма взяла заем в размере 100 рублей. Это пассив, он отражается в соответствующем месте в правой стороне баланса.

Взаимодействие активов и пассивов

Пассивы — источники, из которых формируется имущество компании. Поэтому в бухучете существует абсолютное правило, которое гласит, что «ПАССИВЫ = АКТИВЫ».

Приведу еще пару легких примеров.

Далее компания приняла решение приобрести товары стоимостью 100 руб., но денег у нее не хватает, поэтому она взяла в кредит 50 руб. Баланс изменился: теперь в пассивах организации есть 100 руб. собственного капитала и 50 заемных средств.

В левой части баланса компании осталось здание, купленное на 50 руб., и появились товары на 100 руб. Свободных денежных средств у фирмы не осталось. Но баланс не изменился: 150 руб. = 150 руб.

Активы и пассивы в бухгалтерской отчетности

Все сведения о структуре фирмы содержатся в таком виде отчетности, как бухгалтерский баланс. Он заполняется не в свободной форме, а имеет определенные правила и структуру.

Активы включают в себя две формы:

- внеоборотные;

- оборотные.

Пассивы подразделяются на:

- собственный капитал;

- краткосрочные обязательства;

- долгосрочные обязательства.

Активы и пассивы по Кийосаки

Его правила определения не относятся к бухгалтерии, смысл их заключается в следующем:

- актив — это все, что приносит доход;

- пассив — это то, что требует вложений.

А главная мысль заключается в наращивании количества первых и сокращении числа вторых.

Оценка стоимости активов

В ходе данной процедуры определяют стоимость средств организации – материальных/нематериальных активов. Применяется при разработке стратегий развития фирмы, ее купле-продаже или реорганизации, определении кредитоспособности и иных операциях.

Процедуре предшествует сбор сведений о предприятии и перспективах дальнейшего его развития, изучение отчетов по финансам, качественный анализ рынка. Для оценки применяют три метода:

- затратный – рассматривает стоимость активов в качестве понесенных издержек предприятия для поддержания нормальной деятельности.

- сравнительный – позволяет определять стоимость основных фондов путем сравнения аналогичных, представленных на рынке.

- доходный – определение стоимости доходных активов и перспектив их развития.

Стоимостная оценка должна проводиться максимально точно и качественно, для чего требуются опытные специалисты, способные предусмотреть каждый фактор, способный оказать влияние на стоимость активов.

Для чего нужен счет 02

Основные средства (ОС) — это активы, которые компания использует для производства продукции или оказания услуг больше года. На ОС регулярно начисляют амортизацию — их стоимость по мере износа частями переносят на стоимость товаров, работ, услуг. Большинство объектов ОС очень дорогие, поэтому единовременное списание стоимости на затраты приведет к тому, что себестоимость продукции будет сильно завышена. Счет 02 по плану счетов называется «Амортизация основных средств». На нем бухгалтеры ведут учет начисленной амортизации, ее увеличение и уменьшение, списание, через него же оформляют выбытие ОС.

Нельзя путать амортизацию и износ. Учет износа ведут на забалансовом счете 010, а начисляют его в конце года по объектам жилфонда, ЖКХ или основных средств некоммерческих организаций.

Пояснения по счету 02 даны в плане счетов, утвержденном приказом Минфина от 31.10.2000 № 94н.

https://youtube.com/watch?v=r86B6i80gJE

Принцип равенства баланса

Основной принцип составления бухгалтерского баланса заключается в том, что суммарное значение активов всегда равно суммарным показателям пассивов отчета. Конечно, арифметические разницы допускаются в исключительных случаях. Но все выявленные расхождения должны быть обоснованы экономически.

Равенство активов и пассивов бухгалтерского баланса обусловлено тем, что все записи в бухучете отражаются по методу двойной записи. Суть этого метода заключается в том, что при отражении любого факта хозяйственной деятельности по балансовым счетам предприятия формируется запись в дебете одного счета и одновременно в кредите корреспондирующего счета, но в той же сумме.

Принцип двойной записи выражает закономерность, что при изменении одной стороны баланса, актива или пассива, должно быть отражено аналогичное движение на другой стороне. Если в учреждении увеличивается сумма актива, то одновременно должен увеличиться показатель обязательств или капиталов — источников, за счет чего были приобретены имущественные ценности. Либо отражается уменьшение иных видов активов.

Например, увеличение стоимости основных средств. Если компания оплатила стоимость имущества, то при увеличении показателей внеоборотных активов уменьшается показатель оборотных активов (денежные средства). Получается: внеоборотный актив увеличился и одновременно уменьшился оборотный актив. Например, компания приобрела и оплатила материалы. В таком случае динамика показателей отражается внутри одного раздела бухгалтерского баланса «Оборотные активы». Увеличивается стоимость запасов, но уменьшается объем денежных средств.

Если компания получила основные средства (оборудование, машины), но еще не заплатила за них, то в бухучете компании образуется кредиторская задолженность. Увеличивается стоимость внеоборотного актива, также увеличивается сумма долговых обязательств в пассиве баланса. Краткосрочных или долгосрочных — в зависимости от срока осуществления расчетов.

Задолженность пожотчетным лицам актив или пассив

Задолженность подотчетных лиц — актив или пассив — вопрос, с которым сталкивается любой начинающий бухгалтер.

Как возникает задолженность подотчетных лиц, на каком счете ведется учет взаиморасчетов с подотчетниками, в какой раздел баланса заносится задолженность — об этом читайте в нашей статье.

Для учета расчетов с подотчетными лицами используется активно-пассивный счет 71 «Расчеты с подотчетными лицами».

По дебету этого счета проходят суммы, выданные работнику:

- на основании его заявления на определенные цели;

- вследствие , когда сотрудник потратил больше, чем взял под отчет.

ВАЖНО!

Если сотрудник не брал деньги под отчет, а потратил свои собственные, то он уже не является подотчетным лицом и взаиморасчет с ним по счету 71 не проводится. По кредиту счета отражаются суммы, которые были:

- израсходованы работником согласно ;

- работником в организацию.

Соответственно, дебетовое сальдо по 71-му счету отражает общую сумму долга подотчетных лиц перед предприятием (дебиторскую задолженность), а кредитовое сальдо, наоборот, показывает долг организации перед работниками (кредиторскую задолженность).

Срок погашения задолженности по подотчетным суммам, как правило, не превышает года, поэтому обычно она учитывается как краткосрочная, попадающая в балансе в строки:

- 1230 в активе;

- 1520 в пассиве.

В упрощенной форме баланса дебетовое сальдо по счету 71 попадет в строку «Финансовые и другие оборотные активы», а кредитовое – в строку «Кредиторская задолженность». О том, кому доступно применение бухотчетности упрощенной формы, читайте в материале .

https://www.youtube.com/watch?v=7z__Ix6q9Os

По расчетам с каждым из подотчетных лиц на отчетную дату может иметь место как дебиторская, так и кредиторская задолженность. Как правило, она является краткосрочной и в балансе показывается в составе долгов, подлежащих погашению в ближайшие 12 месяцев, – как в активе, так и в пассиве.

Аналогичное правило действует и для организаций, имеющих право на составление упрощенной отчетности.

Актив и пассив баланса.

Группировка имущества и источников его формирования (стр. 1 из 5)

руб. Пассив Сумма, тыс. руб.

Основные средства в том числе: 2500 Уставный капитал 3000 ПРИБЫЛЬ 99 2400 здания, машины, оборудование 2500 Краткосрочные кредиты 2000 Запасы в том числе: Кредиторская задолженность в том числе: сырье, материалы 1800 перед бюджетом 440 незавершенное производство 900 по страхованию 500 готовая продукция 400 по оплате труда 1015 Денежные средства в том числе: 2815 прочие кредиторы 60 касса 15 расчетные счета 2800 Дебиторская задолженность том числе: 1000 покупатели 750 прочие дебиторы 250 БАЛАНС 9415 БАЛАНС 9415 Хозяйственные операции за декабрь (проводки) 1 Начислена заработная плата рабочим за изготовление продукции Д20 К70 712 2 Удержанные налоги из заработной плат работников Д70 К68 22 3 Произведены отчисления на социальное страхование Д20

Задолженность подотчетных лиц актив или пассив

Не забывайте, порядок формирования фонда установлен законодательством и предполагает четкие основания, подтвержденные документацией и инвентаризацией.

Корректное заполнение баланса предприятия — залог успешной работы фирмы Соответственно, здесь падает экономический потенциал и платежеспособность предприятия.Кроме того, ошибки в бухгалтерском учете чреваты проблемами с фискальными органами.В этом случае дело заканчивается крупными неприятностями и штрафами.

Что же касается бухучета предприятия, здесь важно учитывать, что расчетные операции с контрагентами, персоналом и бюджетом сложно классифицировать однозначно

Дебиторская задолженность это актив или пассив

Предполагается, что такая ДЗ будет обязательно погашена на протяжении года со дня баланса.

Под долгосрочной ДЗ понимают долг, не возникающий в рамках нормального операционного цикла предприятия. Эта задолженность погашается после 12 месяцев со дня баланса.

ДЗ, к тому же, условно подразделяют на нормальную и просроченную.

Все очень просто и наглядно: берем нечто, если оно отвечает на вопрос «что это?» , то записываем его в активы, если же оно отвечает на вопрос «откуда это взялось?» , записываем его в пассивыВам будет предложен перечень имущества предприятия, а Вам нужно будет определить: что отнести в актив, а что в пассив. Для этого изучите структуру баланса предприятия.По дебету счетов отражают поступление товаров, денежных средств.