Оценка бизнеса: как определить стоимость предприятия

Содержание:

Справедливая стоимость как экономическое понятие

Оценка активов нужна во многих бизнес-ситуациях. Она должна достоверно отражать положение дел на текущий момент времени, хотя рыночная ситуация постоянно изменяется. Результаты оценки должны быть легко интерпретированы относительно интересов разных категорий лиц. Оценивать можно разные основные средства:

- отдельные объекты;

- активы;

- обязательства.

ВАЖНО! Определение справедливой стоимости не имеет связи с обязательной оценкой, предусмотренной законодательством и нормативными актами в определенных случаях, таких как, например, приватизация или неденежный взнос в уставной капитал. Процедуры справедливой оценки государство не регулирует

Справедливая стоимость (англ. «fair value») – та сумма, которой теоретически заинтересованные стороны могут рассчитаться за активы или обязательства (13 Стандарт МСФО).

Характеристики справедливой стоимости:

- оценивается конкретный объект;

- учитываются категории этого объекта, важные для участников рынка (например, место, время сделки, состояние актива, кредитные риски должника для обязательства);

- на справедливую оценку влияют возможные ограничения на продажу или покупку актива либо его применение.

Справедливая, ликвидационная и залоговая стоимость: как соотносятся эти понятия?

Когда применяется справедливая оценка стоимости

П. 1 ст. 11 Федерального закона РФ от 21.11.96 № 129-ФЗ «О бухгалтерском учете» в редакции от 28 марта 2002 года утверждает параметры оценивания активов для внесения их на баланс отдельно по каждому виду. Для активов, приобретенных возмездно, нужно применять:

- оценку по справедливой стоимости, если за актив заплачено в неденежной форме;

- рыночную оценку – при стандартной купле-продаже.

Более точным переводом из Стандарта МСФО с английского языка на русский было бы использование слова «измерение» вместо «оценка», поскольку речь изначально идет о нефинансовых активах.

ВАЖНО! Если стоимость неденежных средств, переданных в уплату за актив, оценить невозможно, справедливая оценка станет затруднительной, тогда придется их оценивать по текущей рыночной стоимости

Какие факторы влияют на рыночную стоимость?

При анализе рыночной стоимости рекомендуется учесть все факторы, которые влияют на ее образование:

- Спрос. Подразумевает предпочтения потребителей. Данный фактор предполагает учет всех возможных рисков.

- Полезность компании. Организация признается полезной только в том случае, если она приносит пользу собственнику. Как правило, польза – это доходность. При увеличении полезности увеличивается и рыночная стоимость.

- Прибыль. Это разница между доходом и расходом.

- Время. Предполагает период, через который планируется получение прибыли. Многие предприятия имеют отсроченную прибыль. К примеру, компания ввела в производство новую технику. Нужно это для увеличения прибыли. Однако доход увеличится только в перспективе.

- Существующие ограничения. К примеру, это могут быть ограничительные меры, введенные государством. Чем больше ограничений, тем меньше рыночная стоимость.

- Риски. Имеются в виду риски отсутствия доходов в дальнейшем.

- Ликвидность. Большая ликвидность активов положительно влияет на стоимость предприятия.

- Конкуренция. Наибольшую рыночную стоимость имеют компании, имеющие большой спрос и работающие в сфере небольшой конкуренции. Большое количество конкурентов снижает рыночную стоимость.

- Соотношение предложения и спроса. Спрос определяется платежеспособностью инвесторов, возможностью привлечения сторонних средств, а также множеством других факторов.

Как можно заметить, на рыночную стоимость влияет очень много факторов. Нет такой формулы, которая могла бы учесть все необходимые параметры. Формула регулирует нечто обобщенное, тогда как расчет стоимости выполняется в индивидуальном порядке. По этой причине рекомендуется доверить расчет рыночной стоимости профессиональным оценщикам. Специалисты могут адекватно проанализировать ситуацию на рынке, учесть все многообразие факторов. Однако возможна и самостоятельная оценка для внутренних нужд предприятия.

Что такое концепция управления стоимостью компании?

Концепция управления стоимостью компании развивалась в течение последних 20 лет. Она началась с разработки показателей эффективности и постепенно превратилась в целую систему управления, основанную на создании стоимости компании. Ряд известных компаний таких как Coca Cola, Tesla, Facebook, Google, Amazon добились хороших результатов, внедрив стоимостно-ориентированное управление в свои организации. Сторонники управления, нацеленного на создание стоимости, утверждают, что компании, которые взяли его на вооружение, работают успешнее, но ничего не говорится о причинно-следственных связях: т.е. они применили VBM, потому что они успешны; или они успешны, потому что применили VBM?

В основе концепции Value-based managemen лежит тезис о том, что управление, нацеленное на создание стоимости, ведет к такому стилю управления, который гарантирует, что компании и организации будут осуществлять свою деятельность для максимизации своей стоимости.

Концепция управления стоимостью компании включает в себя три важных блока управления:

Создание стоимости, то есть сосредоточение внимания на увеличении или создании максимальной стоимости.

Управление стоимостью, включая общие ценности, корпоративную культуру, внешние связи, организацию и, что немаловажно, стиль управления.

Измерение созданной стоимости: поиск эффективных индикаторов прогресса.

Управление стоимостью компании ставит своей целью создание согласованной системы, включающей в себя следующие компоненты:

- Корпоративная миссия — философия бизнеса и бизнес-модель.

- Стратегия — ориентиры для достижения цели.

- Корпоративное управление как выражение амбиций и ориентации собственников.

- Корпоративная культура.

- Внутренние коммуникации.

- Организация.

- Процессы и системы принятия решений.

- Управление эффективностью.

- Системы вознаграждения.

По мнению приверженцев концепции управления стоимостью компании, успех VBM зависит от целей, корпоративной миссии и ценностей компании. Цели могут быть либо финансовыми в форме акционерной стоимости, либо ориентированы на более широкий спектр заинтересованных сторон. Многие люди считают, что в последнее десятилетие управление стоимостью компании было слишком сосредоточено на краткосрочной акционерной стоимости в ущерб долгосрочным перспективам развития.

Стоимостно-ориентированное управление — это организация основных процессов компании (оценка эффективности, стратегическое планирование, бюджетирование, обучение и коммуникация) на основе создания стоимости. Такой подход необходим для создания культуры, в которой отдельные лица и группы на всех уровнях принимают решения, ориентированные на создание стоимости для акционеров с целью получения адекватной прибыли, необходимой для компенсации им осуществленных вложений и принятых на себя инвестиционных рисков.

Концепция управления стоимостью компании комплексно учитывает результат всех принимаемых решений для поиска оптимальных путей увеличения стоимости компании. В рамках управления, нацеленного на создание стоимости, любой инвестор (собственник бизнеса) должен задать себе три вопроса:

- Сколько мне нужно вложить в этот проект?

- Какую прибыль я могу ожидать от проекта?

- Достаточно ли этой прибыли, чтобы компенсировать мой риск?

Управление, нацеленное на создание стоимости, было разработано как часть тенденции отклонения от традиционных показателей бухгалтерского учета, чтобы включить так называемые метрики на основе стоимости, отражающие прибыльность. Этот подход был разработан аналогично EVA (Economic Value Added — экономическая добавленная стоимость), который теперь включает не только капитальные затраты, отраженные в балансе, но и затраты на получение прибыли.

Преимущества EVA перед NPV

Традиционный NPV-анализ требует расчета необходимой величины инвестиций с точным определением объема и времени денежных потоков по периодам. Расчет показателя добавленной стоимости, так же как и показателя NPV, можно проводить по каждому отдельному периоду функционирования компании без дополнительного учета минувших событий и предсказания будущего, а просто исходя из оцененной на основе бухгалтерских данных величины задействованного капитала. При этом, с помощью EVA значительно легче проводить сравнительный анализ плановых показателей инвестиционного проекта с фактически достигнутыми результатами, показатель EVA позволяет наглядно зафиксировать данные, позволяющие сделать вывод о степени эффективности отдельной инвестиции или их совокупности в конкретном периоде времени.

Несмотря на ряд очевидных преимуществ, следует зафиксировать ряд недостатков показателя EVA:

- на величину показателя EVA (как и любого показателя, базирующегося на концепции остаточного дохода) существенно влияет первоначальная оценка инвестированного капитала (если она занижена, то созданная добавленная стоимость высокая, если завышена, то наоборот низкая). При этом, автором данной модели (Bennet Stuart) предлагается ряд корректировок балансовой величины инвестированного капитала, что также может принести дополнительный субъективизм в расчеты и не отражение реальной рыночной ситуации

- основная часть добавленной стоимости в рамках модели EVA приходится на постпрогнозный период, что представляет собой “корректировку” – на “неучет” реальной стоимости инвестированного капитала в добавленных стоимостях прогнозного периода

Для того чтобы снять определенную субъективность в расчетах, BennettStewart рекомендует оценивать не абсолютное значение EVA, а ежегодные прирост этого показателя (Change in EVA/Change in RI).

Что такое стоимость компании

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

Говоря о стоимости компании, следует сразу уточнить, о чём идёт речь, иначе может возникнуть путаница. Если поставлена задача оценить стоимость бизнеса для подготовки к его ликвидации при банкротстве или для получения крупного кредита под залог имущества, правильнее всего будет подойти к вопросу с точки зрения бухгалтера. В этом случае рассчитывают остаточную стоимость имущества.

Если же возникает вопрос о том, насколько перспективны инвестиции в компанию, наращивание пакета акций или покупка бизнеса, полезнее будет оценка стоимости на основе рыночного подхода. На практике им обычно соответствует один из двух методов: чистых активов и рыночной капитализации.

Что такое оценка?

Предприниматель начинает бизнес. Сначала он может справиться со всеми заданиями, но предприятие растет, и он чувствует необходимость вставить другого человека в команду. Из-за высокого требование к наличности бизнеса, вместо того, чтобы нанимать кого-то, он решает привести нового партнера к лодке.

Начинается связь с потенциалом. Но когда дело доходит до определения инвестиций и пакетов акций, оба они спрашивают себя:

Многие бразильцы уже пережили эту ситуацию либо в обуви предпринимателя, либо в обуви инвестора. В большинстве случаев переговоры, основанные на мнениях, ведутся до тех пор, пока после обоих уроков не будет найдено промежуточное основание. Вопрос в том, можно ли сделать что-нибудь лучше?

Да. Ответ — оценка. Другими словами, оценка — это наука, которая служит атрибуту справедливой рыночной стоимости для компаний. Хотя это исследование, которое может стать довольно сложным в своих математических основаниях, его посылка довольно проста:

Другими словами, сколько он будет генерировать для получения прибыли или денежный поток положительным, во всем его существовании? Это кажется сложным и философским, но существуют разные методы выполнения задания оценки. Мы поговорим о них ниже.

Метод 5. Приоритет ценности

Самый эффективный способ продать бизнес по максимально высокой стоимости. Вся сложность здесь заключается в том, чтобы найти эту самую ценность, выяснить, чем особенно ценен Ваш бизнес для его покупателей. Ведь от конкретной ценности зависит и то, кто станет покупателем, где его искать, к кому обращаться.

Зная конкретную ценность своего бизнеса, его конкурентное преимущество перед другими аналогичными компаниями, собственник всегда может надеяться на увеличение ее рыночной стоимости и продажу своего детища по более выгодной цене. Работая на нее, он имеет возможность не тратить лишнее время на устранение слабостей и рисков.

Примером значимости подобного метода для увеличение стоимости бизнеса является предпродажная деятельность шведской компании Tele2 на российском рынке. Не так давно в интернете были распространены слухи о готовности компании МегаФон выкупить компанию Tele2. Для чего бы МегаФону покупать эту компанию, являющуюся по сути небольшим региональным оператором? Это имеет смысл только в том случае, если конкурент владеет огромным числом абонентов – тогда МегаФону выгодно стать владельцем такой компании и, следовательно, всех ее номеров. Поэтому Теле2 тратила огромные деньги на маркетинг, работала в России в убыток, но делала все, чтобы привлекать абонентов. Компании не было дела до текучки кадров, отсутствия прибыли, плохих условий работы и многого другого. Владельцы понимали, что конкурентам будут важны только абоненты

В итоге компания Tele2 со всей ее огромнейшей клиентской базой была куплена группой компаний ВТБ, для которых количество абонентов оказалось не менее важно. Сумма сделки тогда составила $2,4 млрд (с учетом чистого долга $1,15 млрд)

Существует целы ряд факторов, которые владелец бизнеса может обратить в главную ценность свое компании. После ее определения становится возможным сосредоточиться только на ее увеличении – даже в ущерб другим параметрам, и продать бизнес с большей выгодой.

Все обозначенные выше методы можно и нужно комбинировать между собой. Ваша цель — выбрать такую систему, по которой Вы сможете максимально выгодно оценить именно Ваш бизнес – и при этом будете уверены, что цена не завышена и соответствует рыночной.

Версия для печати

Зачем это нужно

Установить стоимость фирмы нужно не только для продажи. Есть ряд других стратегических целей, требующих четкого понимания положения компании:

- подготовка к размещению ценных бумаг компании для привлечения инвестиций – акций, облигаций, внебиржевых инструментов и пр.;

- объединение с другой организацией;

- создание либо изменение бизнес-плана;

- отчуждение или приобретение доли в бизнесе;

- пересмотр организационной системы;

- принятие решения об альтернативных вариантах инвестирования.

Существуют различные способы оценки предприятия – метод справедливой стоимости, по доходам, по затратам, а также путем сравнительного анализа. Также и понятие «цена компании» можно интерпретировать по-разному:

- Рыночная – формируется исходя из рыночной стоимости всего имущества организации и доходов, которые будут получены от нее в будущем. Для расчета такой цены необходим подробный анализ финансовых потоков и прибыли, чтобы спрогнозировать потенциальную доходность предприятия. Рыночная стоимость нужна для изменения стратегии роста бизнеса или совершения сделок по поглощению или слиянию с другими компаниями.

- Восстановительная – состоит из всех затрат для функционирования компании и ее активов. Нужна для оптимизации налогообложения в предприятии, а также для переоценки активов и страхования имущества.

- Инвестиционная – стоимость при конкретной инвестиционной цели. Часто выше рыночной цены, поскольку учитывает потенциал от инвестиционных проектов.

- Ликвидационная – стоимость компании за вычетом расходов на продажу организации. Часто ниже рыночной, поскольку при ликвидации, особенно экстренной (банкротство), имущество продается «с молотка».

При этом есть несколько подходов к расчету цены бизнеса. Рассмотрим три основных подхода:

- Затратный.

- Доходный.

- Сравнительный.

Затратный

При этом подходе стоимость предприятия равна стоимости всех его активов. Расчет строится исходя из всех затрат на покупку и функционирование имущества, иной ценной собственности.

Используемые способы расчета:

- метод чистых активов;

- метод ликвидационной стоимости.

При методе чистых активов проводится глубокий анализ имущества – сначала нематериальных позиций, затем – товарно-материальных ценностей, запасов, а в завершении исследуется дебиторская задолженность.

Формула расчета:

Рыночная цена имущества — Долги

Исчисление по подобной схеме подходит для страхования бизнеса.

При методе, по которому определяется стоимости ликвидации, уже известно, что фирма прекращает существования. Определяется рыночная стоимость каждой единицы имущества для продажи, а затем из общей суммы вычитаются долги.

Доходный

Способ основывается на коммерческих ожиданиях от фирмы на определенном временном интервале. Расчет производится по двум методикам:

- прямая капитализация;

- дисконтирование.

При первом варианте определяются доходы компании с учетом темпов роста.

Формула такова:

Доходы / Ставка капитализации

Данные берутся за 3–5 лет из формы 2 бухгалтерского учета. Из них выводятся средние значения, учитывающие сезонность и прочие факторы.

Ставка капитализации = Ставка дисконтирования — Предполагаемые средние темпы роста

При методе дисконтирования денежных потоков предполагается, что текущие денежные средства, которыми располагает фирмы, станут дешевле в будущем. Используется для сезонных бизнесов, когда денежные потоки в сезон и в несезон различаются. Поэтому в зависимости от целей имеет смысл оценивать компанию на пике доходов или, наоборот, на спаде.

Сравнительный

Основа подхода – сравнение предприятия с аналогами. Используемые методики расчета:

- метод отраслевых коэффициентов;

- метод продаж;

- метод рынка капитала.

В случае отраслевого способа используются специальные коэффициенты согласно нише, в которой задействован бизнес. Коэффициент умножается на годовую выручку. Например, для консультационной отрасли индикатор равен 0,7. Если годовая выручка консалтингового предприятия составляет 100 млн руб., то ее стоимость будет равна 70 млн руб.

В методе продаж ориентиром берется стоимость покупки/продажи контрольного пакета акций аналогичных компаний. Она умножается на мультипликатор для усреднения значения. Значения для мультипликаторов так же берутся из открытых данных схожих бизнесов.

И последний вариант – по рынку капитала – строится на изучении стоимости акций идентичных публичных организаций.

Формула:

Выручка × (Цена одной акции / выручка на одну акцию)

Это были традиционные способы оценки предприятия.

Как понимать значение коэффициента рыночной и балансовой стоимости акций

Различия между двумя видами стоимости – это обычное дело. Балансовая стоимость подчиняется правилам бухучета, имеющим свою внутреннюю логику, необязательно совпадающую с экономическими реалиями. Ведь прибыль можно генерировать на основании нематериальных активов. К тому же, имущество на балансе компании подвергается ежегодной амортизации и обесценивается, но при этом оно может создавать хорошую прибыль. Рыночная оценка учитывает все подобные моменты.Надо учитывать, что средний показатель P/B может различаться по отраслям

Одновременно обращать внимание на факторы финансовой устойчивости, рентабельности и потенциала роста. Например, производственные компании имеют высокую балансовую стоимость своих основных фондов (сооружения, транспорт, механизмы…)

Значение PBR на уровне 2-3 может быть нормальным. А значения 5-6 значить, что акции этой компании переоценены. А есть компании, где человеческие ресурсы, интеллектуальные активы – это и есть основной капитал, значение PBR на уровне 7-10 и выше тоже может быть приемлемым. Следовательно, показатели ниже 1 вызывают сомнения – возможно, компания переживает не лучшие времена и следует воздержаться от инвестирования.

Методы оценки бизнеса

При проведении оценки бизнеса в соответствии с действующим законодательством оценщиком должен применяться один из 3 существующих методов.

Важно! Выбор подходов и методов должен быть обоснован. ❶

❶

Доходный метод. В основе используется прогноз прибыли предприятия, при этом планируемые доходы приводят к текущей цене компании.

Оценщик может использовать метод прямой капитализации или метод дисконтирования предполагаемых денежных потоков. Метод прямой капитализации предполагает учет усредненных доходов предприятия за период до 5 лет (берутся из финансовой отчетности) и расчет ставки капитализации исходя из ставки дисконтирования и прогнозируемых средних темпов роста доходов предприятия. Стоимость бизнеса оценивают по формуле V = I/R, где I — это доходы, R ― ставка капитализации.

При использовании метода дисконтирования предполагаемых денежных потоков эти потоки и активы предприятия в будущем оценивают с дисконтом по сравнению с денежным потоком сейчас. Такой метод позволяет учитывать сезонность доходов. Размер дисконтированного денежного потока рассчитывают как отношение текущего денежного потока к сумме 1 + ставка дисконтирования, умноженной на число периодов.

❷

Сравнительный метод применяют для оценки рыночной стоимости бизнеса в сравнении с компаниями-аналогами, при этом учитываются материально-технические, экономические и другие условия, в которых эти компании работают. Для всех компаний определяют соотношение цены продажи к экономическим показателям (мультипликатор). Оценщик умножает рассчитанный мультипликатор на основные финансовые показатели предприятия и получает стоимость бизнеса оцениваемой компании.

В сравнительном способе различают метод продаж, метод рынка капитала и метод отраслевых коэффициентов. Метод продаж (сделок) базируется на анализе информации о продаже-покупке пакетов акций компаний-аналогов. Учитываются только операции с контрольными или полными пакетами акций. Выручка и стоимость активов оцениваемой компании умножаются на рассчитанные оценщиком взвешенные значения мультипликаторов, что дает оценку стоимости бизнеса предприятия.

Метод рынка капитала аналогичен методу продаж. Выполняется анализ цен на акции компаний-аналогов, которые находятся в открытом обращении. Для расчета мультипликатора берется соотношение цены акции к одному из основных финансовых показателей, например, прибыли. Так выводится прибыль на одну акцию оцениваемой компании.

Менее распространен метод отраслевых коэффициентов, где необходимо рассчитывать соотношение цены продажи бизнеса, работающего в определенной отрасли, к финансовым показателям компании. В каждой отрасли экономики действуют свои коэффициенты, которые рассчитывают на основании информации статистических служб.

❸

При использовании затратного метода, основанного на оценке затрат на приобретение и содержание активов предприятия, могут применяться:

- метод чистых активов в оценке бизнеса;

- метод ликвидационной стоимости.

Важно! Профессиональная оценка бизнеса будет подготовлена только при

условии доступности для оценщика достоверной информации. Метод чистых активов в оценке бизнеса определяет стоимость компании как разницу между рыночной стоимостью всех активов предприятия и долговых обязательств

Метод чистых активов в оценке бизнеса определяет стоимость компании как разницу между рыночной стоимостью всех активов предприятия и долговых обязательств.

Особенность метода ликвидационной стоимости заключается в необходимости определения стоимости активов для быстрой продажи компании (при принятом решении о ликвидации). Для расчета используется формула, применяемая в методе чистых активов.

Каждый из указанных методов имеет достоинства и недостатки. Однако итоговые расчеты стоимости бизнеса будут примерно одинаковыми. Возможные небольшие различия объясняются большим соответствием конкретного метода целям оценки

Надо также принимать во внимание, что методы с разной полнотой учитывают положение оцениваемой компании на рынке. Полученные по разным методам результаты согласовываются с применением так называемых весовых коэффициентов

Величина весового коэффициента зависит от значимости каждой оценки в итоговой таблице и определяется оценщиком.

Примечание: сумма коэффициентов должна быть равна 1.

Как убедиться, что компанию можно оценивать методом капитализации прибыли с помощью модели в Excel

Модель подходит для экспресс-оценки компаний, которые получали относительно стабильный доход на протяжении последних трех лет. Судить об этом по величине чистой прибыли или убытка некорректно. Чтобы проверить, подходит ли методика оценки для данной компании, необходимо преобразовать ее финансовую отчетность.

Убедитесь вначале, что в течение анализируемого периода у компании не было несистематических доходов или чрезвычайных расходов. Например, собственники не продавали крупные активы предприятия и не выплачивали возмещения по судебным искам, массовым увольнениям или вынужденным простоям. Скорректируйте статьи доходов и расходов: вычтите из них суммы поступлений и выплат, которые не повторятся в будущем.

Поскольку на финансовый результат влияют состав и структура внереализационных доходов и расходов, в качестве показателя для капитализации модель использует расчетную чистую прибыль. Вычислите этот показатель и проверьте: если он положительный и относительно стабильный, оценивайте стоимость компании с помощью модели в Excel.

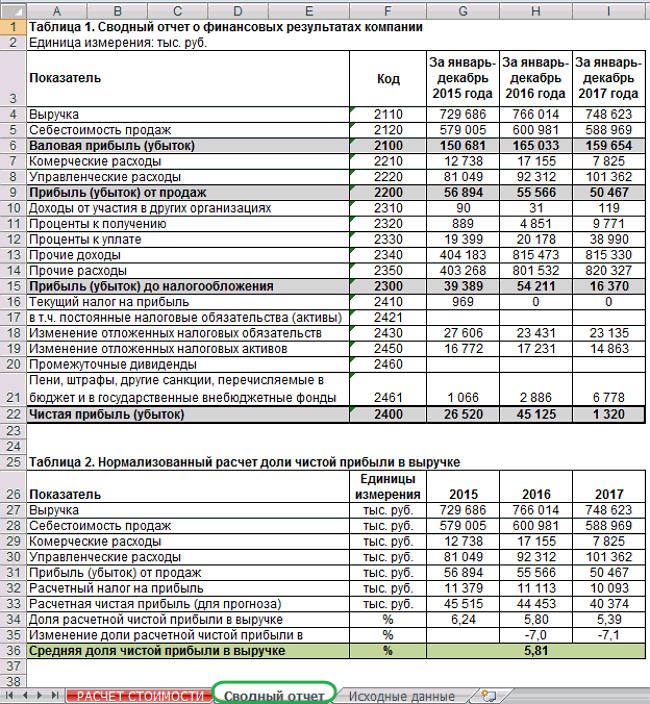

Чтобы вычислить расчетную чистую прибыль, перенесите скорректированные значения из отчета о финансовых результатах в таблицу 1 на лист «Сводный отчет». Модель рассчитает показатель по формуле 2.

Формула 2. Расчет расчетной чистой прибыли i-го года

Величину расчетной чистой прибыли посмотрите в строке 33 таблицы 2 на листе «Сводный отчет». Если значения положительные, проверьте, как менялась доля расчетной чистой прибыли в строке «Изменение доли расчетной чистой прибыли в выручке» таблицы 2. Если в течение анализируемого периода доля расчетной чистой прибыли увеличивалась или сокращалась не более чем на 15 процентов, используйте модель для экспресс-оценки стоимости компании.

Рисунок 1. Лист «Сводный отчет» модели экспресс-оценки по методу капитализации

Если расчетная чистая прибыль отрицательная или ее доля изменяется более чем на 15 процентов, модель экспресс-оценки по методу капитализации для данной компании не подходит. Оцените стоимость детально по методу дисконтирования денежных потоков или используйте альтернативный подход методом сравнения компаний-аналогов.

Что влияет на размер ССК

ССК может меняться под воздействием множества факторов. Они могут быть внешними и внутренними. На первые представители фирмы влиять не могут. Рассмотрим внешние факторы:

- Ситуация на фондовом рынке. Она может оказывать воздействие на надбавку за риск. А эта надбавка может влиять на размер акционерного капитала.

- Ставка по капитальным инвестициям с отсутствующим риском. Также может воздействовать на акционерный капитал.

- Базовая рыночная ставка. Она воздействует на ставку по займам.

- Ставка налога на прибыль. Определяет стоимость займов, присутствующих в капитале фирмы.

Средневзвешенный капитал также изменяется под воздействием этих факторов:

- Надбавка за присутствующий риск, установленная для конкретной фирмы.

- Кредитный рейтинг.

- Соотношение заемного и общего капитала.

К СВЕДЕНИЮ! Показатель ССК может рассчитываться для отдельных проектов, для оценки расходов на источники финансирования.

При прогнозировании ССК можно ориентироваться на эти показатели:

- Структура капитала по источникам финансирования.

- Длительность применения заемного капитала.

- Показатель риска, который определяется через эти параметры: финансовая стабильность, платежеспособность, рентабельность, деловая активность фирмы.

- Средняя оценка процентов по ссуде.

- Ставка налога на прибыль, утвержденная для конкретного вида деятельности (с учетом льгот, если они есть).

- Политика фирмы касательно дивидендов, определяющаяся стоимостью своего капитала.

- Доступность разнообразных источников финансирования, от которой зависит финансовая гибкость компании.

- Отрасль деятельности, от которой зависят продолжительность производственного цикла и показатель ликвидности активов.

- Ступень жизненного цикла фирмы.

Корректность результатов расчета зависит от точности определения слагаемых формулы.

Цена/Балансовая стоимость – Price/Book Value Ratio, P/B

Коэффициент Цена/Балансовая стоимость (Price/Book Value Ratio, P/B) отражает стоимость активов компании, сформированных за счет собственных средств, в расчете на одну акцию. Обозначается как P/BV (Price to Book Value) или P/B (Price to Book). Рассчитывается как:

Price/Book = Рыночная стоимость компании / Балансовая стоимость активов компании

Балансовая стоимость активов – это чистые активы компании, то есть активы (Total Assets) минус обязательства (Total Liabilities). Упрощенно: это бухгалтерское название тех денег, которые остались бы акционерам после продажи компании и погашения всех ее долгов. Таким образом, если рыночная капитализация компании составляет $2 млрд., а ее чистые активы $1 млрд, то P/B = 2.

Преимуществом P/B является его стабильность: он меньше, чем чистая прибыль, зависит от текущих изменений экономической конъюнктуры. Инвесторы используют его для сравнения рыночной стоимости компании с балансовой, чтобы понять, сколько они платят за чистые активы компании, приходящиеся на одну акцию.

- Акция с P/B < 1 считается недооцененной; акция с P/B > 5 – дорогой.

- Если Р/Е х Р/В ≤ 22,5, то по Б. Грэхему, такая акция справедливо оценена.

Дополнительно P/B дает представление о том, не платит ли инвестор слишком много за тот остаток, который он может получить в случае банкротства компании. Если компания находится в финансово затруднительном положении, то балансовая стоимость обычно рассчитывается без нематериальных активов (они не будут иметь ликвидационной стоимости) и с учетом разводнения капитала, так как право по опционам на акции может быть передано при продаже компании.

В большинстве компаний балансовый учет основных средств ведется по консервативным оценкам (по первоначальной цене за вычетом амортизации). Это отчасти объясняет, почему инвесторы готовы платить за акцию в 1,5-2 раза больше ее балансовой стоимости. Но, как предупреждает Питер Линч, “покупать акции на основе одной лишь балансовой стоимости рискованно и недальновидно. Значение имеет только реальная стоимость”.

В связи с этим для более точной оценки следует использовать P/B в паре с коэффициентом доходности акционерного капитала – ROE (Return On Equity), в расчете которого также используются чистые активы (ROE определяется как чистая прибыль, деленная на стоимость чистых активов).

При росте ROE должен расти и P/B. Низкий ROE и высокий P/B могут говорить о переоценке акций. Высокий ROE и низкий P/B, наоборот, о том, что рынок недооценивает потенциал компании.

При этом инвестору важно помнить, что коэффициент P/B не отражает способность компании создавать прибыль или денежные средства для акционеров. А в его использовании есть серьезное ограничение: он применим для компаний, на балансе которых есть материальные активы (здания, земля или финансовые активы), и не подходит для оценки сервисных или технологичных компаний, у которых основные активы – нематериальные (патенты, лицензии, торговые марки)

Еще одним недостатком мультипликатора P/B является то, что балансовая стоимость активов является бухгалтерской величиной, а она сильно зависит от применяемых норм бухгалтерского учета.

Азбука инвестора

style=»font-size:18px;line-height:23px;»>Далее разберем коэффициент EPS Оксана Гафаити,

Какие документы необходимы для оценки активов предприятия?*

- Реквизиты юридического лица или паспорт заказчика оценки имущества предприятия.

На движимое имущество

- Список оцениваемых позиций с указанием марки, модели и даты ввода в эксплуатацию (даты постановки на баланс).

- Документы-основания приобретения прав.**

- Действующий технический паспорт (при наличии).

На недвижимое имущество

- Свидетельство о государственной регистрации права или выписка из ЕГРН на задания, помещения, сооружения и участки.

- Документы-основания приобретения прав, указанные в свидетельствах о регистрации прав или в выписках ЕГРН.**

- Технические паспорта (или выписки из технических паспортов) БТИ на здания, помещения

и сооружения, включая экспликации и поэтажные планы. - Кадастровый паспорт или выписка из кадастрового паспорта на земельные участки.

- Информация об остаточной балансовой стоимости (если собственником объектов является юридическое лицо).

* Данный список носит рекомендательный характер.

** Это может быть договор купли-продажи, договор дарения, договор строительства, акт завершения строительства и ввода в эксплуатацию и т. п.

Для оценки активов достаточно предоставить обычные копии документов или выслать сканированные страницы по электронной почте.

Возникли вопросы? Напишите нам!

Процедура оценки и анализа активов предприятия

Оценка стоимости имущества предприятия представляет собой довольно масштабную задачу. Перед оценщиками

стоит задача по оценке множества специализированных и неспециализированных активов на предприятии, в состав которых может входить различное серийное и узкоспециализированное оборудование, здания, постройки, хозяйственный инвентарь и т. п. В оценочной компании «Апхилл» оценка активов корпорации распределяется между несколькими департаментами и, соответственно, оценщиками. Оценку квартир

и жилых домов, которые входят в состав активов предприятия, выполняют оценщики Департамента оценки жилой недвижимости, а определение стоимости зданий, сооружений, оборудования и т. п. выполняет Департамент оценки активов и бизнеса. При этом к оценке основных активов масштабных компаний подключается группа консультантов, каждый из которых специализируются на конкретных видах и классах имущества. Таким образом, оценка рыночной стоимости активов предприятия производится в кратчайшие сроки и без потери качества.

Кроме всего прочего, компания «Апхилл» в рамках услуг по оценке активов выполняет:

- оценку непрофильных активов банка;

- оценку внеоборотных долгосрочных активов;

- оценку финансовых активов.

Для быстрой и качественной оценки рыночной стоимости имущества предприятия просто позвоните нам: +7 (495) 22-777-92 или оставьте сообщение при помощи формы обратной связи, размещенной выше. Мы оперативно ответим на вопросы!

Заключение

Сделаем выводы, друзья. Оценка бизнеса – сложная, но необходимая процедура для тех, кому нужны реальные показатели рыночной стоимости предприятия. Результаты процедуры можно использовать как инструмент для повышения эффективности фирмы и увеличения доходов.

Мы желаем вам успеха в любых коммерческих начинаниях! Будем благодарны за оценки и комментарии к статье. До новых встреч!

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.