Как правильно заполнить форму с-09-3-2

Содержание:

Инструкция по заполнению

Конкретные требования по заполнению также едины для всех случаев. Далее приводится подробное описание действующих правил.

Титульная страница

Здесь правила заполнения достаточно простые – нужно напечатать (или вписать разборчивым почерком) следующие сведения о компании:

- Реквизиты ИНН, КПП – в точности те, которые были получены от налоговой инспекции.

- Номер ОГРН.

- Код налоговой инспекции – той, которая непосредственно контролирует фирму (туда же и отсылается это сообщение).

- Название компании в С-09-3-1 необходимо указывать полностью, точно так же, как оно прописано в официальных документах.

- По количеству открываемых подразделений нужно прописать цифру – причем предполагается, что все они регистрируются в один и тот же день. Если открывается, например, одна структура, необходимо прописать: «1—».

- По виду сообщения применяется маркировка цифрами – поскольку речь идет об открытии подразделения, ставится цифра 1. Если же нужно просто внести изменения в сообщение, которое было подано в инспекцию до этого, ставится цифра 2.

- Строка «сообщение составлено на» – здесь нужно указать точное количество страниц документа в формате, например: «5—».

- Аналогично указывается количество страниц, из которых составлены копии документов, подтверждающих полномочия соответствующего лица.

- Представитель компании должен вписать «подтверждаю» в доказательство подтверждения достоверности информации и проставить код «3», если он занимает должность директора или «4», если он представляет компанию, но занимает иную должность.

- Фамилия, имя и отчество руководителя прописываются прописными печатными буквами на 3 строках – под каждый инициал своя строка.

- Далее нужно прописать ИНН руководителя (личный, как частного лица).

- Среди контактных данных приводятся телефон и е-мэйл, после чего ставится подпись (в рукописном виде) и дата оформления.

- Наконец, нужно указать также название документа, который подтверждает полномочия соответствующего лица.

Сведения об обособленном подразделении

При заполнении этой части нужно особенно внимательно отнестись к тем случаям, когда подаются сведения об открытии одновременно нескольких обособленных подразделений. Правила оформления следующие:

- По реквизитам ИНН и КПП следует привести соответствующие данные, дублируя их на каждой странице (если таких страниц будет несколько).

- С помощью кода в форме нужно обозначить цель уведомления: цифрой 1 помечается случай изменения адреса, цифрой 2 – изменение названия, цифрой 3 – одновременно изменение адреса и названия.

- Информация о месте расположения – здесь нужно указать полный почтовый адрес, включая индекс, код, которым обозначается регион, населенный пункт и его район (при наличии), полное обозначение дома (включая корпуса, литеры).

- По дате нужно указать именно ту, когда оно было создано или же ту, когда были официально внесены изменения в его название и/или адрес.

Таким образом, своевременное и корректное заполнение формы – это гарантия отсутствия претензий со стороны налоговой инспекции и соответствующих штрафных санкций.

Что нужно сделать для закрытия

Инструкция, напрямую зависит от статуса обособленного подразделения. Если оно признано филиалом или представительством, и сведения о нем внесены в учредительные документы, то порядок закрытия усложняется. Если проводится закрытие ОП организации без выделенного баланса и расчетного счета, процедура проще.

Ликвидация подразделения и ликвидация организации — это кардинально разные процедуры. Например, при ликвидации деятельности назначают ликвидатора, публикуют оповещение в СМИ, работают с кредиторами по погашению долгов, сокращают работников, утверждают ликвидационный баланс. И только выполнив все обязательные условия, обращаются в ФНС с просьбой о снятии с регистрационного учета.

Основные действия, или что нужно для закрытия обособленного подразделения в 2021 году:

- Принять соответствующее решение большинством голосов участников.

- Издать приказ о ликвидации ОП.

- Уведомить работников о прекращении деятельности ОП.

- Оплатить госпошлину, если сведения о филиале или представительстве были отражены в учредительных документах.

- Исключить информацию о филиале, представительстве из учредительной документации.

- Подать в ИФНС уведомление о закрытии.

Шаг 1. Принимаем решение

Решение о прекращении деятельности через филиал или представительство принимают собственники организации. В ООО проводится общее собрание участников (если их несколько). На голосование ставится вопрос о ликвидации ОП. Чтобы решить его положительно, достаточно простого большинства голосов. В ходе собрания составляется протокол, на основании которого будут зарегистрированы изменения. Если собственник один, он принимает единоличное решение о закрытии обособленного подразделения.

Иное обособленное подразделение закрывается по решению руководителя организации. Поэтому первый шаг при ликвидации простого ОП пропускается.

Шаг 2. Издаем приказ

На основании принятого решения руководителю организации необходимо издать приказ или распоряжение. В документе указывается дата, с которой следует считать подразделение закрытым. Она подбирается таким образом, чтобы к тому моменту были решены все вопросы с кадрами. Кроме того, в приказе перечисляются работники, на которых возлагаются обязанности по закрытию ОП, а также прописываются зоны их ответственности.

Шаг 3. Уведомляем сотрудников

На основании приказа персонал уведомляется о предстоящем увольнении в письменном виде за два месяца. Каждый из работников должен получить соответствующее уведомление под подпись. О переводе в другое ОП (например, если оно в ином населенном пункте) нужно предупредить в тот же срок. Разумеется, сотрудник вправе выразить несогласие.

Шаг 4. Подготовка документов для налоговой

Если организация приняла решение о ликвидации филиала или представительства, сведения о котором внесены в учредительные документы, то придется заполнить дополнительную налоговую форму. Это бланк Р13001. Заполняют в формуляре только титульный лист и лист К, состоящий из двух страниц. Фирме придется оплатить госпошлину в 800 рублей за регистрацию внесенных изменений в учредительные документы.

Обратите внимание, что пошаговая инструкция, как закрыть обособленное подразделение в 2021 году, предусматривает и оповещение внебюджетных фондов. Если филиал, представительство или ОП были зарегистрированы в ФСС и ПФР, то необходимо подать уведомления контролерам из внебюджетных фондов

Шаг 5. Сдать отчетность и заплатить налоги

Следующий этап прекращения деятельности — оплата налогов и сборов в бюджет и предоставление отчетности. После даты снятия ОП с учета необходимо выполнить обязательства налогоплательщика в полном объеме.

Что сдавать и когда:

- Расчет 6-НДФЛ оправьте в ФНС за квартал, в котором ОП было снято с учета. Срок сдачи обычный. За следующие отчетные кварталы подавать нулевые отчеты 6-НДФЛ не нужно. Подробности — в Письме ФНС от 22.05.2019 № БС-4-11/

- Справки 2-НДФЛ за работников ликвидированного ОП сдайте в обычные сроки. Если сотрудники перешли в другие филиалы компании, то подготовьте две справки 2-НДФЛ. Одну — на доходы, полученные в закрытом ОП, вторую — по новому месту работы.

- Расчет по страховым взносам и расчет 4-ФСС заполните нарастающим итогом с начала года, до даты оптимизации ОП. В расчеты включите все выплаты, начисленные работникам в период функционирования представительства (до даты ликвидации).

- Декларацию по налогу на прибыль по закрытому ОП заполняйте и за период ликвидации, и за следующие отчетные периоды, до самого конца года. Сдавайте декларационный отчет в ИФНС головной организации.

Как открыть обособленное подразделение

Для открытия ОП потребуется создание внутренней документации. Она включает в себя приказ о создании ОП, подписанный членами совета директоров или представителями собрания аукционеров. В приказе указываются сведения:

- наименование ОП;

- первичный документ, на основании которого создается подразделение (к примеру, протокол собрания совета директоров);

- место нахождения ОП;

- руководитель обособленной структуры;

- срок постановки на учет.

На приказе должна стоять подпись руководителя центрального офиса. Затем создается Положение об ОП. В нем указываются следующие данные:

- полномочия подразделения;

- функции;

- деятельность;

- состав управленческого штата;

- иные моменты, связанные с работой.

Только после создания всех внутренних распоряжений можно приступать к регистрации и к прочим юридическим действиям по оформлению.

Нужно ли регистрировать обособленное подразделение?

О формировании ОП нужно уведомить налоговый орган. А вот регистрация в ПФР и страховых компаниях нужна не всегда. Это обязательная мера только при наличии следующих обстоятельств:

- Наличие выделенного баланса.

- Открытый расчетный счет.

- Начисление заработных плат.

Если все перечисленные признаки отсутствуют, то регистрировать обособленное подразделение не обязательно.

Создание ОП с точки зрения налогообложения

Создание ОП влечет за собой определенные налоговые последствия:

- постановка на налоговый учет;

- необходимость в уплате сборов;

- начисление сборов по месту нахождения ОП.

В 2 статье 23 НК указано, что владелец подразделения обязан уведомить налоговые органы о его формировании. В обратном случае будет принято решение о санкциях в виде налоговой или административной ответственности. Размеры штрафов составляют от 10 тысяч рублей до 30 МРОТ.

ВАЖНО! В законе указано, что если налогоплательщик уже принят на учет, дополнительно вступать на него из-за открытия ОП не требуется. Данное правило установлено пунктом 39 постановления Пленума от 28 февраля 2001 года

Оно предполагает случаи, когда ОП открыто на территории муниципального образования, где расположен головной офис.

Сроки

Для постановки на учет требуется подать заявление по форме С-09-3-1. Предоставляется оно, согласно 23 и 83 статье Налогового кодекса, в следующие сроки:

- В течение 30 дней с даты реорганизации или ликвидации.

- В течение 30 дней с даты создания подразделения.

Идти нужно в налоговый орган по месту нахождения ОП.

Нужно ли идти в налоговую, если обособленное подразделение не ведет деятельность?

В налоговом законодательстве принята норма, которую можно читать двояко. Если принимать ее буквально, то в налоговую не нужно подавать заявления до тех пор, пока подразделение не начало вести деятельность. Однако подобное решение может быть чревато для компании.

В законе сказано, что заявление должно быть подано в течение 30 дней после открытия. Если ОП начнет свою деятельность спустя 2 месяца и будет поставлена на учет именно через этот срок, установленное время подачи заявления будет сорвано.

ВАЖНО! Сообщать нужно не только об открытии, но и о закрытии ОП. Заявление о ликвидации составляется по форме N С-09-3-2

Резюме.

Открытие подразделения учитывается в налоговой инспекции и других органов. Новая структура должна быть зарегистрирована в установленные сроки, иначе придется оплачивать штраф. Существуют четкие признаки ОП, на основании которых образование получает соответствующий юридический статус. Если все признаки не присутствуют, то сформированная структура не может считаться обособленным подразделением.

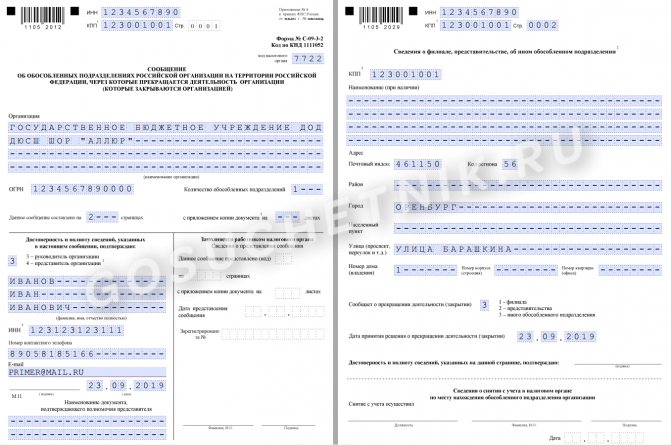

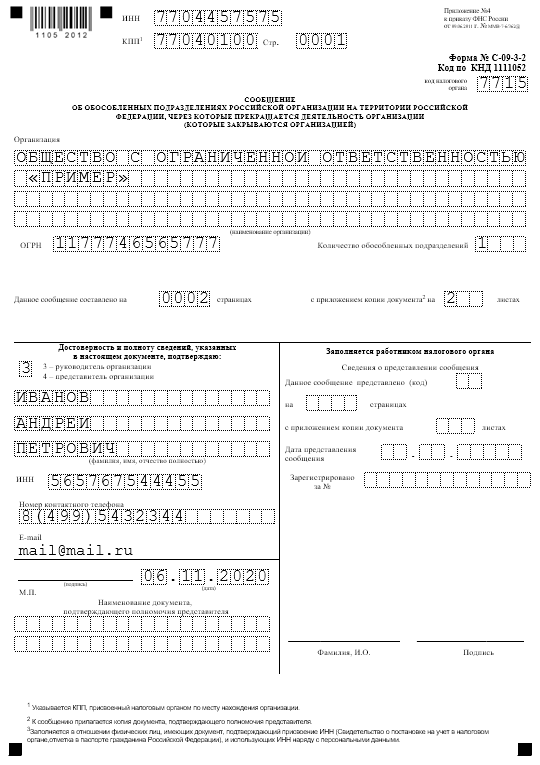

Инструкция по заполнению заявления С-09-3-2 о закрытии обособленного подразделения

Так, при заполнении нужно применять шариковую ручку с синей или черной пастой. Сведения вносятся печатными заглавными символами. В каждой ячейке может располагаться только одна буква. Заполнять документ разрешено и на компьютере. Каждая страница должна иметь нумерацию. Такие обозначения делаются при помощи четырехзначного числа. Например, титульный лист нужно обозначить «0001». Первая страница нумеруется как «0002». Количество листов в этом документе неограниченно. Здесь все зависит от количества представительств, которые закрываются.

Специалисты рекомендуют тщательно проверить документ после заполнения. Нередко бывают ситуации, когда из-за элементарной невнимательности закрываются не те отделения. Информация о филиале, который закрывается, должна быть идентичной со сведениями, которые прописывались в С-09-3-1 при его открытии. Бывают ситуации, когда закрытию подлежит сразу несколько подразделений. Для каждого должна быть оформлена отдельная страница.

Порядок заполнения страницы 1

В верхней части страницы присутствуют поля КПП и ИНН. Стоит уточнить, здесь прописываются сведения, которые касаются головной компании. С правой стороны присутствует место, где нужно указать код отделения ФНС. Ниже в бланке уже присутствует его название.

Далее заполняются следующие пункты:

- название компании, с отображением ее организационно-правовой формы;

- указывается код ОГРН;

- отмечается, сколько подразделений подлежит закрытию;

- количество страниц, на которых составлено это заявление. Если закрывается одно ОП, проставляется цифра 2: один титульный лист и один основная часть документа;

- в соответствующем поле проставляется количество листов тех документов, которые здесь являются приложениями. Например, если заявление будет подавать не руководитель, а другой сотрудник, он должен иметь соответствующую доверенность.

В нижней левой части титульного листа прописываются данные лица, которое подтверждает достоверность указанных сведений. Сначала нужно указать, руководитель это или его представитель. Полностью прописываются ФИО, ИНН, контактная информация. Ответственный сотрудник проставляет подпись и указывает дату оформления. Правая сторона будет заполняться налоговым инспектором.

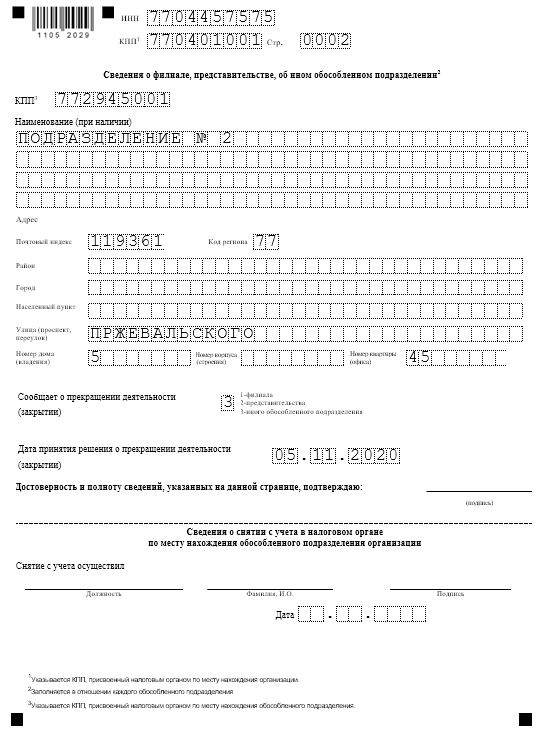

Порядок заполнения страницы 2

Эта страница предназначена для отображения информации об ОП. В соответствующих полях необходимо указать следующие сведения:

- КПП закрываемого представительства;

- полное наименование;

- указывается подробный адрес;

- отмечается вид подразделения. Для этого в специальную графу вносится соответствующий код;

- нужно отметить, когда именно руководители решили закрыть подразделение. После этой даты сообщение должно быть подано в течение трех дней.

Нижняя часть этой страницы предназначена для проставления автографов. Сначала подписывает документ лицо, ответственное за достоверность предоставленной информации. Ниже имеется место, где указывается, какой именно сотрудник снял филиал с учета.

Как и в какие сроки подается форма С-09-3-2

Руководителю организации достаточно явиться в территориальное отделение ФНС, и подать все нужные документы. Обычно их проверка занимает около трех дней. При сильной занятости налоговиков эта процедура может затянуться на пять дней. После этого лицо, которое подало сообщение, получит уведомление о том, что ОП было закрыто.

Куда подавать заявление

Заявление Р26001 о прекращении предпринимательской деятельности подают в официальный регистрирующий орган. Обычно это специальная налоговая инспекция, занимающаяся регистрационными процедурами. Найти контакты этой ИФНС можно через сайт nalog.ru. Кроме того, заявление принимают многофункциональные центры вашего региона.

Вместе с заполненным заявлением предприниматель подает квитанцию об уплате госпошлины на 160 рублей и свой паспорт для удостоверения личности. В статье 22.3 закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» указан ещё один необходимый документ – подтверждение подачи сведений о страхователе в ПФР.

Однако на практике обращаться в Пенсионный фонд при снятии с налогового учёта предпринимателю не обязательно. В законе сделана оговорка, что если этот документ представлен не будет, то нужную информацию об уплате взносов налоговая инспекция получит сама по межведомственному запросу.

Обратите внимание: закрытие ИП отличается от ликвидации ООО тем, что предприниматель вправе сняться с учёта даже при наличии задолженностей по налогам и взносам. Уведомлять о прекращении предпринимательской деятельности своих контрагентов тоже необязательно

Долги по бизнесу, если они есть, придётся оплачивать в любом случае, но уже как обычному физическому лицу

Уведомлять о прекращении предпринимательской деятельности своих контрагентов тоже необязательно. Долги по бизнесу, если они есть, придётся оплачивать в любом случае, но уже как обычному физическому лицу.

Варианты подачи документов на прекращение предпринимательской деятельности следующие:

- Личное посещение предпринимателем налоговой инспекции или МФЦ;

- Почтовое отправление ценным письмом, в этом случае заявление Р26001 надо заверить у нотариуса;

- Подача документов через доверенное лицо (знакомого, родственника, юриста). Для этого у нотариуса надо не только заверить само заявление, но и оформить на представителя доверенность.

- Через сайт ФНС, заверив заявление квалифицированной электронной подписью.

Через 5 рабочих дней после подачи формы Р26001 предпринимателя снимут с учёта, о чем в ЕГРИП будет внесена cсоответствующая запись.

Шаг 2. Оформляем лист 2

Переходим к заполнению второго листа заявления С-09-3-2. Шапку заполняем аналогично — указываем ИНН и КПП головного офиса фирмы. Рядом указываем номер страницы, в нашем случае — 0002.

Теперь раскрываем сведения о ликвидируемом ОП. Вписываем его КПП и указываем наименование филиала. Отметим, что для некоторых обособленных подразделений специального наименования не предусматривают. Если названия нет, то поставьте в поле прочерки.

Далее вписываем адрес местонахождения структурного отделения. Указываем:

- индекс;

- код региона;

- район;

- город;

- населенный пункт;

- улицу;

- номер дома, корпуса и квартиры.

Если информация для заполнения отсутствует, то поставьте прочерки в полях заявления С-09-3-2.

Теперь следует определить категорию ликвидируемого отделения. Если это филиал, тогда указываем код «1». Для оптимизируемого представительства выбираем код «2». При закрытии иного ОП — код «3».

Вписываем дату принятия решения о ликвидации ОП в соответствии с распоряжением собственников компании. Заверяем формуляр подписью заявителя.

Нормативная база

Закон позволяет юридическим лицам заниматься открытием собственных подразделений и филиалов. Порядок их образования не имеет достаточно жесткого регламента, однако есть несколько норм, несоблюдение которых чревато административной ответственностью.

- для лиц, допустивших просрочки в регистрации – 1000 р.;

- для сторон, которые вовсе не зарегистрированы – 40 000 р. или 10% от суммы выручки.

Виды обособленных подразделений

- открытие происходит на временной интервал свыше одного месяца;

- присутствуют стационарные места для наемных сотрудников хотя бы в количестве одного.

Немаловажную роль играет учет различий между классическими обособленными подразделениями и филиалами/представительствами официального значения. Дело в том, что последние элементы – разновидности первых объектов, которые имеют более широкие функциональные правомочия

Вот несколько различий, которые следует принимать во внимание:

- Представительства играют роль коммуникаторов с потребителями, клиентами или контрагентами. То есть они представляют законные интересы юридических лиц вне мест пребывания, но активных действий сами не предпринимают (прямые продажи, продвижение товара, развитие сетей реализации).

- Филиалы, в свою очередь, имеют всю полноту опций, собственно, как и головные организации.

За процедуру открытия нового отделения, которое не является филиалом, ответственным является руководитель фирмы. Уставный документ в данной ситуации не переписывается, новый расчетный счет не открывается.

Нужно ли уведомлять фонды?

Что касается уведомления фондов, то эту функцию законодатель возложил на налоговые органы. Именно они после получения от организации указанного уведомления должны передать эту информацию в территориальные отделения ФСС и ПФР по месту его нахождения подразделения. Однако это уведомление не равнозначно постановке на учет.

Так, и ПФР, и ФСС осуществляют постановку на учет только тех подразделений, которым открыт самостоятельный расчетный счет. Причем, ПФР это сделает без участия организации на основании уведомления налоговиков (пп. 3 п. 2 ст. Федерального закона от 15.12.01 № 167-ФЗ об обязательном пенсионном страховании).

Для регистрации в ФСС по месту нахождения подразделения организация должна совершить следующие действия. В течение 30 календарных дней с момента создания ОП надо подать заявление о регистрации с приложением справки (или ее копии) из банка об открытии подразделению счета и документа, подтверждающего, что подразделение наделено полномочиями по начислению выплат физическим лицам (пп. 2 п. 1 ст. Федерального закона от 29.12.06 № 255-ФЗ, а также пп. 2 п. 1 ст. Федерального закона от 24.07.98 № 125-ФЗ).

Обратите внимание еще на один факт. Если зарегистрированное в ФСС подразделение будет осуществлять тот вид деятельности, который не является основным для компании в целом, нужно будет отдельно, каждый год подтверждать основной вид деятельности для целей расчета страховых взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний по месту нахождения такого подразделения (п. 7, 8, 10 и 11 порядка, утвержденного приказом Минздравсоцразвития России от 31.01.06 № 55)

Материал предоставлен порталом «Бухгалтерия Онлайн»

Постановка ОП на учет в ФСС

В части взносов на травматизм страхователь должен встать на учет по месту нахождения обособленного подразделения, если (подп. 2 п. 1 ст. 6, п. 11 ст. 22.1 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ, приказ ФСС РФ от 22.04.2019 № 217):

- оно не находится за границей;

- имеет собственный расчетный счет;

- начисляет и выдает зарплату.

Встать на учет в ФСС по месту нахождения подразделения необходимо в течение 30 календарных дней с момента создания ОП (подп. 2 п. 1 ст. 6 закона № 125-ФЗ).

Порядок регистрации и перечень представляемых документов определяется приказом Минтруда России от 29.04.2016 № 202н. В соответствии с пп. 6, 10 для получения уведомления о регистрации (приложение 1 к вышеуказанному приказу) в фонд по месту нахождения подразделения представляются:

заявление (форма утверждена приказом ФСС РФ от 22.04.2019 № 217);

- справку из банка об открытии счета подразделения;

- документ, подтверждающий, что подразделение начисляет выплаты физлицам (например, копию положения об обособленном подразделении, где указано соответствующее полномочие).

Копии могут быть бумажными или электронными.

Всю прочую информацию фонд получает из ИФНС и других подразделений соцстраха в порядке межведомственного обмена.

В течение 3 рабочих дней со дня получения документов ФСС поставит организацию на учет с последующим уведомлением (п. 14 приложения 1 к приказу № 202н).

За нарушение срока регистрации ОП в ФСС фирму могут оштрафовать (ст. 26.28 закона № 125-ФЗ):

- при просрочке до 90 дней включительно — на 5000 руб.;

- более 90 дней — на 10 000 руб.

Предусмотрен штраф и для руководителя юрлица — на сумму от 500 до 1 000 руб. (ст. 15.32 КоАП РФ).

Обязательные процедуры

Другими обязательными процедурами, которые придется пройти, прежде чем подразделение полностью закроется, является обязательная уплата налогов и страховых взносов, а также увольнение сотрудников по требованиям ТК. При этом также придется соблюсти сроки сдачи отчетности и уплаты начисленных платежей.

Снятие с учёта

Сообщить о снятии в ПФ, ФСС и другие необходимо в течение месяца с момента, как предприятие будет ликвидировано. Для документов, которые представляются в Фонды, имеет значение, находилось подразделение на выделенном балансе, платило самостоятельно своим сотрудникам зарплату, был ли у него расчетный счет.

Оплата налогов

В отношении налога на прибыль подразделению придется представить в налоговую по месту своего расположения уточненную декларацию и дополнительно декларации за период(ы), который считается:

- текущим;

- отчетным после закрытия подразделения.

В декларации на титульном листе указываются коды КПП и ОКТМО закрытого подразделения, которое ранее оплачивало налог на прибыль в данном регионе. Но представляется декларация по месту, где располагается новое подразделение или головной офис.

Увольнение сотрудников

Увольнять сотрудников разрешается несколькими способами, в зависимости от того, где расположено подразделение по отношению к главному офису:

| По сокращению штатов | Когда подразделение и главный офис находятся в одном населенном пункте. В этом случае сокращение должно иметь экономическое и техническое обоснование. До расторжения трудовых соглашений в Центр занятости и трудовую инспекцию направляется уведомление о предстоящем сокращении, прилагаются специальные ведомости о работниках, занимаемых должностях, окладах. Например, если предполагается передать сотрудников Центру занятости в 2020 году, то подать информацию туда придется еще в конце 2020 года, в данном случае календарный год не будет играть роль, главное требование – это предупреждение работников и передача информации о них за 3 месяца. |

| По причине ликвидации | Происходит, когда территориально подразделение находится далеко от главного офиса. В этом случае предложить работникам работать на том же предприятии, но только в другом месте, невозможно, поэтому они предупреждаются о предстоящем увольнении за 2 месяца. В это же время направляется информация в Центр занятости и трудовую инспекцию. Полный расчет с работниками по зарплате и другим выплатам происходит в последний рабочий день. |

Фактически в первом случае работникам могут предложить занять свободные вакантные места, если они будут в наличии, а в другом нет.

Образец заполнения формы С-09-3-1

Бланк С-09-3-1 должен оформляться или на компьютере, или от руки черной ручкой. Во втором случае, как это актуально и для прочих официальных бумаг, сведения должны отмечаться разборчивым почерком, четкими печатными буквами, по одному знаку в одной ячейке.

Сама форма состоит из титульного листа и листа с информацией об обособленном подразделении. Если у компании несколько подразделений, следует распечатать несколько вариантов второго листа и последовательно пронумеровать их.

Важное условие – от чьего имени составляется документ. Если это руководитель компании, то в ячейке «Код» следует указывать цифру 3, а в графе «Название документа, подтверждающего полномочия» отмечать паспорт директора и его базовые реквизиты

В случае, когда документ подается от имени представителя компании, то код будет 4, а название документа – доверенность. В любом случае обосновывающий документ субъект обязательно должен иметь при себе в ходе личного посещения налоговой инстанции.

Далее следует грамотно отметить КПП. На титульном листе прописывается код основной компании, а в последующих листах – коды подразделений. Так как законодательство допускает, что код причины постановки на учет актуален не для каждой компании, данная ячейка может остаться пустой. Уже после направления Сообщения по форме С-09-3-1 КПП может присваиваться рассматриваемому подразделению. Отметка о данной процедуре есть внизу формы.

При добавлении нового подразделения важно провести следующий порядок записей:

- на листе 001 следует вписать 1 в графу «Сообщает»;

- на листе 002 следует оставить пустыми графы «Сообщает вид изменения» и КПП;

- далее указывают наименование;

- прописывают адрес его места расположения и ОКВЭДы,;

- ниже отмечают ФИО директора и его контактные данные. Однако данная информация не считается строго обязательной.

При изменении названия следует выполнить такой порядок записей:

- на листе 001 отметить 2 в графе «Сообщает»;

- на листе 002 проставить галочку в подпункте 1.2;

- отметить КПП имеющегося подразделения;

- прописать обновленное название;

- указать актуальный адрес в одноименном поле;

- отметить дату изменения названия в подпункте 2.4;

- прописать коды ОКВЭД.

В официальном бланке документа внизу есть ряд сносок, которые помогают бухгалтеру ориентироваться при заполнении формы. Несмотря на то, что в этих подсказках не указывается необязательность номера телефона, тем не менее, его правомерно не прописывать.