Списание материалов проводки

Содержание:

Виды материалов

Материалы (сырье) на предприятии могут быть:

- Собственные;

- Давальческие;

- Готовая продукция;

- Спецодежда.

Кроме того, организация может подразделять материалы по видам использования (для производственных нужд, хозяйственных и т.д.):

Приобретенные МПЗ принимаются:

- По фактической себестоимости, то есть по сумме затрат, понесенных на их покупку, доставку, изготовление (исключая НДС);

- По учетным ценам предприятия.

Изготовленные материалы принимаются к учету по одному из методов:

- По средней себестоимости;

- По себестоимости единицы запасов;

- По стоимости первых по времени приобретения (FIFO):

Что такое малоценка в бухгалтерском учете?

Финансовый консультант по оптимизации налогообложения. Работаю в фирме, которая занимается аутсорсингом бухгалтерских и юридических вопросов. Помогаем своим клиентам сэкономить на бухгалтерах и юристах. Люблю все оптимизировать, в том числе свои расходы.

Учет малоценного и быстроизнашивающегося имущества (МБП) на предприятии в 2018 году

На предприятии ведется учет капитала, оборотных и необоротных активов

Так же важно правильно регистрировать движение менее дорогого имущества, которое относится к малоценным и быстроизнашиваемым предметам. В статье расскажем про учет малоценки (МБП), дадим примеры проводок

Что следует считать малоценным и быстроизнашиваемым имуществом

Длительное время малоценные и быстроизнашиваемые предметы учитывались на счете 13.

К ней относят текущие активы, для которых:

- стоимость – за одну единицу не больше, чем 40 тыс. руб.;

- время эксплуатации – до года или двух;

- не предусматривается последующая перепродажа.

Для них также характерно:

- применение в изготовлении товаров непосредственно или с целью управления производственным процессом;

- способствование в получении дохода.

Малоценное имущество зачисляется в текущие активы, а их стоимость списывается на издержки:

- полностью, при условии, что срок эксплуатации составляет год;

- по частям, когда тот – 2 года.

Хотя МБП и списываются, но продолжают отражаться в бухучете (в налоговом нет) в составе МПЗ. А на предприятии за их движением должен осуществляться постоянный контроль, чтобы обеспечить сохранность. Именно для сохранности физической малоценка даже с нулевой стоимостью учитывается в документации.

Пример №1. Организация купила шкаф для бумаг, заплатив за него 25 тыс. руб. (без НДС). Данное приобретение относится к мебели, то есть, к основным средствам. Но поскольку его стоимость меньше установленного лимита (40 тыс. руб.), стол относится к малоценке. 25 тыс. руб. списывается на расходы по управлению сразу же, при вводе в эксплуатацию.

Возможные способы оценки малоценных предметов

Положениями о ведении учета предусматривается несколько вариантов оценки МПЗ. Она может проводиться по себестоимости:

- каждой отдельной приобретенной единицы;

- средневзвешенной;

- первых по времени закупки материалов (метод ФИФО).

Малоценка – это особенная составная материальных запасов. Первоначальная стоимость МБП содержит все затраты, которые понесло предприятие во время закупки. Это отражается в соответствующей первичной документации.

Исходя из этого, в приказе об учетной политике необходимо записать, что МБП оценивается исходя из фактической себестоимости каждой отдельной единицы. При этом следует не забыть добавить сумму расходов на ее покупку. Здесь же закрепляется перечень первичной документации. С ее помощью будет прослеживаться движение МБП от оприходования до списания.

Как правильно приходовать и списывать малоценку?

Малоценное имущество следует приходовать на сч. 10. У него есть несколько дополнительных субсчетов, среди которых следует определить тот, который наиболее подходит для конкретного вида материалов.

В бухучете малоценное имущество можно списать в тот же день, когда оно было оприходовано. Факт оплаты в данном случае не имеет значения. Количество малоценки следует регистрировать на забалансовом счете. Также можно на каждый отдельный объект завести унифицированную карточку.

Магнолия» обновила велосипедный парк, закупив пять новых образцов. Стоимость одного составила 12 тыс. 1830 руб. НДС). Общая стоимость закупки товара – 60 тыс.

| Счета | Сумма, руб. | Описание | |

| Дебет | Кредит | ||

| 10 | 60 | 50 850 (60 000-9150) | затраты на закупку отмечены |

| 19 | 60 | 9150 | входной НДС учтен |

| 60 | 51 | 60 000 | перечисление денег продавцу |

| 68 | 19 | 9150 | НДС предъявлен к вычету |

| 20 | 10 | 50 850 | списана стоимость велосипедов при передаче их в пункт проката |

Составление акта на списание малоценного имущества

Для того чтобы списать МБП, срок службы которых до года, используется стандартная форма МБ-8. Его целесообразно составить, когда недорогое имущество полностью износилось и стало непригодным для того, чтобы использовать его по назначение и дальше.

https://youtube.com/watch?v=UHB5b3xMtOs

Решение о списании малоценки принимает ликвидационная комиссия. Она назначается руководителем и сотрудничает с работниками бухгалтерии. Малоценное имущество нужно отражать при списании по фактической себестоимости. Документ подписывается каждым членом комиссии, утверждается руководителем и отправляется в бухгалтерию. На его основании учетный работник списывает малоценку с учета.

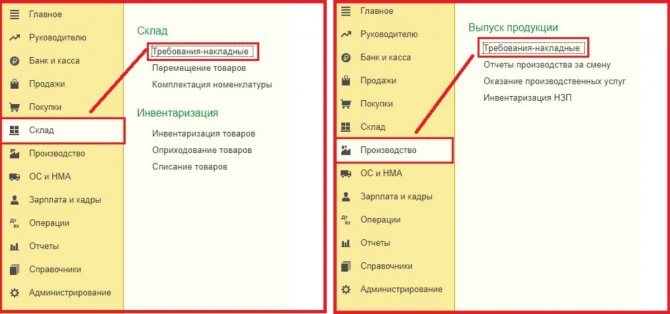

Списание материалов в 1С 8.3

Для списания материалов в программе 1С 8.3 надо заполнить и провести документ «Требование-накладная». Поиск его обладает некоей вариативностью, то есть может быть осуществлен двумя путями:

- Склад => Требование-накладная

- Производство => Требование-накладная

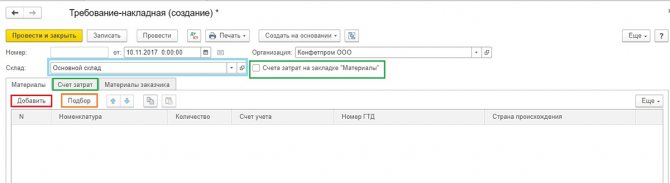

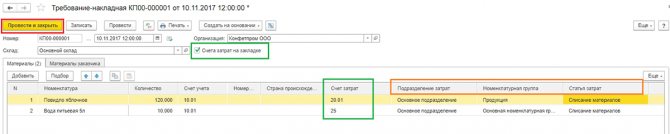

Рис.2 Требование-накладная

Создаем новый документ. В шапке документа выбираем Склад, с которого будем списывать материалы. Кнопка «Добавить» в документе создает записи в табличной его части. Для удобства выбора можно воспользоваться кнопкой «Подбор», которая позволяет увидеть остатки материалов в количественном выражении

Кроме того, обратите внимание на связанные между собой параметры – вкладка «Счета затрат» и настройка-галочка «Счета затрат на закладке «Материалы»»

Если галочка не установлена, то все позиции будут списаны на один счет, который установлен на вкладке «Счета затрат». По умолчанию этот тот счет, который установлен в настройках учетной политики (обычно 20 или 26). Данный показатель можно менять вручную. Если же надо списать материалы по разным счетам, тогда устанавливаем галочку, вкладка «Счета» исчезнет, и на вкладке «Материалы» будет возможность установить нужные проводки.

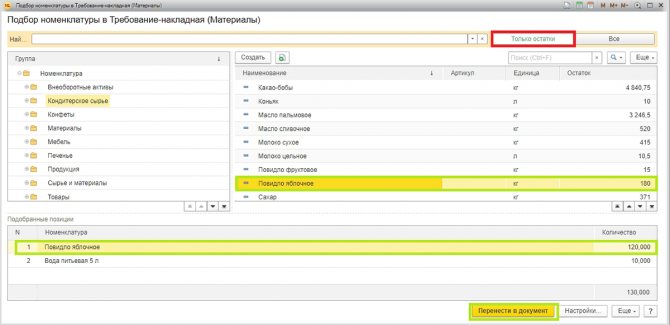

Рис.3 Материалы

Ниже показан экран формы при нажатии кнопки «Подбор». Для удобства работы, чтобы видеть только те позиции, по которые есть фактические остатки, следите, чтобы кнопка «Только остатки» была нажата. Выбираем все необходимые позиции, и по щелчку мыши они попадают в раздел «Подобранные позиции». Затем следует нажать кнопку «Перенести в документ».

Рис.4 Перенести в документ

Все выбранные позиции отобразятся в табличной части нашего документа на списание материалов

Обратите внимание, включен параметр «Счета затрат на закладке «Материалы»», и из выбранных позиций «Повидло яблочное» списано на 20-й счет, а «Вода питьевая» – на 25-й

Кроме того, обязательно заполняйте разделы «Подразделение затрат», «Номенклатурная группа» и «Статья затрат». Первые два становятся доступными в документах, если установлены настройки в параметрах системы «Вести учет затрат по подразделениям-Использовать несколько номенклатурных групп». Даже если ведете учет в небольшой организации, где разделения на номенклатурные группы нет, заведите в справочке пункт «Общая номенклатурная группа» и выбирайте его в документах, иначе могут возникнуть проблемы при закрытии месяца. На более крупных предприятиях правильное ведение данной аналитики позволит оперативно получать необходимые отчеты по затратам. Подразделение затрат может быть цехом, участком, отдельным магазином и т.д., по которому необходимо собирать сумму затрат.

Номенклатурная группа связана с видами выпускаемой продукции. По номенклатурным группам отражается сумма выручки. При этом, например, если разные цеха выпускают одну и ту же продукцию, следует указывать одну номенклатурную группу. Если же мы хотим видеть раздельно сумму выручки и сумму затрат по разным видам продукции, например, конфеты шоколадные и карамель, следует установить разные номенклатурные группы при отпуске сырья в производство. При указании статей затрат ориентируйтесь как минимум на налоговый кодекс, т.е. можно указать пункты «Материальные затраты», «Расходы на оплату труда» и т.д. Этот перечень может быть расширен в зависимости от нужд предприятия.

Рис.5 Указание статей затрат

После указания всех необходимых параметров нажимаем кнопку «Провести и закрыть». Теперь можно посмотреть проводки.

Рис.6 Провести и закрыть

При дальнейшем ведении учета, если необходимо выписать похожее требование-накладную, можно не создавать документ заново, а сделать копирование, используя стандартные возможности программы 1С 8.3.

Рис.7 1С 8.3

Правила

Так, если индивидуальный предприниматель не использует контрольно-кассовый аппарат, то ему необходимо придерживаться нижеследующих правил:

- Его товарный чек будет являться основой для подтверждения произведенной оплаты лишь при условии, что в нем есть реквизиты.

- В бланке должны быть четко прописаны наименование услуги и то, в каком количестве она оказана.

- Итоговую сумму необходимо указывать в отдельной графе, причем рекомендовано указывать ее как цифрами, так и прописью.

- Обязательно нужно перечеркнуть все оставшиеся пустыми строки, это исключит возможность незаконного вписывания ложных данных об услугах и товарах.

- Бланк необходимо оформлять в двух экземплярах, один из которых надо отдать покупателю, второй — продавцу.

Если покупатель потребовал товарный чек на услугу, а организация либо предприниматель его не предоставили, то ответственность за это правонарушение будет урегулирована согласно содержанию статьи 14 КоАП РФ. Это может быть либо предупреждение, либо штраф: до 2 тысяч рублей — если речь идет об ИП, и до 40 тысяч — если речь идет об организации.

Мы рассмотрели, можно ли выдать товарный чек на услуги.

Ремонт оборудования

Под ремонтом оборудования понимают работы, устраняющие его неисправность и восстанавливающие работоспособность. Технические свойства оборудования при этом не меняются.

В учете ООО «Холод Плюс» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 10_5 | 50 | Приобретение компрессора | 3 496 руб. | Товарная накладная |

| 19 | 60 | Учет НДС от стоимости компрессора | 629 руб. | Товарная накладная |

| 68 НДС | 19 | Принятие к вычету НДС | 629 руб. | Счет-фактура |

| 60 | Оплата поставщику за компрессор | 4 125 руб. | Платежное поручение | |

| 44 | 10_5 | Списание стоимости компрессора | 3 496 руб. | Акт ОС-3 |

| 44 | Учет расходов на ремонт холодильного оборудования собственными силами | 3 115 руб. | Акт ОС-3 |

Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

Списание материалов может осуществляться в следующих случаях:

- пришедшие в негодность по истечении сроков хранения;

- морально устаревшие;

- при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц. По результатам осмотра Комиссия составляет Акт на списание материалов по каждому подразделению организации, по материально ответственным лицам.

Списание материалов, передаваемых по договору дарения или безвозмездно, осуществляется на основании первичных документов на отпуск материалов (товарно-транспортных накладных, заявлений на отпуск материалов на сторону и др.). В статье 146 «Объект налогообложения» НК РФ сказано, что передача права собственности на активы на безвозмездной основе, признается реализацией, то есть подлежит обложению НДС.

Ниже приведены бухгалтерские проводки, отражающие списание и безвозмездную передачу материалов

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Учет недостачи (порчи) материалов при наличии виновных лиц | ||||

| 94 | 10 | Отражено списание балансовой стоимости материалов на основании акта списания, составленного комиссией | Фактическая себестоимость списанных материалов | Акт списания материалов |

| 20 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов основного производства | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 23 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов вспомогательных производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 25 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общепроизводственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 26 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общехозяйственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 29 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов обслуживающих производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 73.2 | 94 | Отражено списание недостачи (потери от порчи) материалов на виновных лиц сверх норм естественной убыли | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 91.2 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по недостачам (потерям) материалов сверх норм естественной убыли | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| 50.01 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам денежными средствами | Сумма недостачи | Приходный кассовый ордер. Форма № КО-1 |

| 70 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам за счет заработной платы | Сумма недостачи | Бухгалтерская справка-расчет |

| Особенности учета недостачи (порчи) материалов при отсутствии виновных лиц. В данной ситуации сумма превышения нормы естественной убыли списывается не на счет 73, а на счет 91 | ||||

| 91.2 | 94 | Отражено списание недостачи (потери от порчи) материалов сверх норм естественной убыли при отсутствии виновных лиц либо недостачи, во взыскании которых отказано судом | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| Учет утраты материалов в результате стихийных бедствий | ||||

| 99 | 10 | Отражено списание материалов, утраченных в результате стихийных бедствий | Себестоимость утраченных материалов | Акт списания материалов |

| 99 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по утраченным материалам | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| Учет безвозмездной передачи материалов | ||||

| 91.2 | 10 | Отражено выбытие материалов | Фактическая себестоимость материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Начислен НДС в бюджет со стоимости безвозмездно переданных материалов | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

Отпуск материалов со склада

26 июля 2014 После того, как материалы приняты к учету на склад, они могут перемещаться как внутри организации, так и за ее пределы.

Особенности учета отпуска материальных ценностей со склада разберем в статье ниже.

Внутренние перемещения оформляются документом требование-накладная на отпуск материалов по форме М-11. При этом они отпускаются со склада, где хранятся с момента поступления, и передаются в другие подразделения, находящиеся в пределах территории организации. Материальные ценности могут понадобиться для различных хозяйственных нужд, для выполнения ремонтных и строительных работ внутри организации или, например, для выполнения производственных задач.

Внешние перемещения оформляются с помощью документа накладная на отпуск материалов на сторону по форме М-15. При этом ценности могут передаваться как сторонним организациям, например, с помощью продажи, так и другим обособленным подразделениям предприятия, находящимся за его пределами. Об этом читайте . Для учета используется 10 счет бухгалтерского учета.

По дебету сч.10 отражается поступление материальных ценностей на склад, по кредиту – их списание: отпуск в производство, в другие подразделения, сторонним организациям. В зависимости от направления движения материалов сч.

10 корреспондирует с соответствующими счетами. Проводка по списанию материалов на основное производство имеет вид: Д20 К10. При отпуске материалов на нужды вспомогательного производства проводка имеет вид Д23 К10. Если материальные ценности отпускаются на общехозяйственные или общепроизводственные нужды, то проводка выглядит следующим образом Д25 (26) К10.

В случае, если материальные ценности используются для торговых операций предприятия, связанных с продажей товаров, то проводка Д44 К10.

При передаче ценностей для внутренних строительно-монтажных работ выполняется проводка Д96 К10. Если материалы выбывают из предприятия в процессе продажи сторонних организациям, то отражается проводка Д91/2 К10. Проводки при списании материалов со склада:

Проводки по материалам и ТМЦ (10 счет)

В бухгалтерском учете проводкам по 10 счету (Материалы) отводят важную роль.

От того, насколько правильно и своевременно они были оприходованы и списаны, зависит себестоимость продукции и конечный результат любого вида деятельности – прибыль или убытки. В этой статье мы рассмотрим основные аспекты учета материалов и проводки по ним. В эти номенклатурные группы включаются активы, которые могут быть использованы как полуфабрикаты, сырье, комплектующие и прочие виды товарно-материальных ценностей для производства продукции и оказания услуг, или используемые для собственных нужд организации или предприятия.

- Выявление

- Контроль их сохранности

- Анализ эффективности использования МПЗ.

- Формирование себестоимости (материалов, услуг, продукции).

- Контроль нормативных запасов (для обеспечения непрерывного цикла работ)

- Отражение в бухучете всех хозяйственных операций по движению ТМЦ (для планирования себестоимости и управленческого и финансового учетов)

ПБУ устанавливают перечень определенных бухгалтерских счетов в Плане счетов, которые следует использовать для учета материалов в соответствии с их классификацией и номенклатурными группами.

В зависимости от специфики деятельности (бюджетная организация, производственное предприятие, торговля и другие) и учетной политики, счета могут быть разными. Основным является счет 10, к которому можно открывать следующие субсчета: Субсчета к 10 счету Наименование материальных ценностей Комментарий 10.01 Сырье, материалы 10.02 Полуфабрикаты, комплектующие, детали и конструкции (покупные) Для производства продукции, услуг и собственных нужд 10.03 Топливо, ГСМ 10.04 10.05 Запчасти 10.06 Материалы прочие (например: ) Для производственных целей 10.07, 10.08, 10.09, 10.10 Материалы в переработку (на сторону), Стройматериалы, Хозяйственные, инвентарь, Планом счетов материалы классифицируются по номенклатурным группам и способу включения в определенную группу затрат (строительство, производство собственной продукции, обслуживание вспомогательных производств и прочих, в таблице приведены наиболее используемые).Дебет 10 счетов в проводках корреспондирует с производственными и вспомогательными счетами (по кредиту):

Порядок учета материальных ценностей в любой действующей строительной организации

Все отслеживание производится в соответствии с первичной документацией, которая составляется исключительно по заранее утвержденной форме.

Как отразить поступление: необходимые документы, подводки

Принять на баланс могут:

- сырье, которое будет использовано для создания в цеху;

- продукция, что ожидает дальнейшей реализации;

- активы, если они понадобятся руководству.

Как это будет отражено – зависит от нескольких параметров:

- в каком месте производится приемка;

- сколько прибыло товаров, в каком они качестве;

- насколько договор соответствует сопроводительным бумагам.

Какие проводки создаются при поступлении

Если продукт пришел от поставщика, то фиксируется:

- Дт 10, Кт 60.1 – поступили ценности.

- Дт 19.3 Кт 60.1 – отмечается входящий НДС.

В отдельных случаях вещи приходят от учредителей или других лиц. Тогда открывают субсчета и ведут такой учет:

- ДТ10 КТ75.1. Приход от соучредителя.

- ДТ10 КТ 71. От человека из командировки (подотчетного).

- ДТ10 КТ20. Создание в этой же фирме.

Если продукция пришла только для дальнейшей перепродажи, то задействуют 41 счет.

Как все это хранить

Не всегда проставляют только приобретенные материалы. Иногда отражают даже то, что организации не принадлежит. Так бывает, когда что-то было сдано на ответственное хранение или образовалось в результате демонтажа у заказчика. В этом случае все аккумулируется на забалансовом 002 с указанием обстоятельства появления, цены и срока.

Передвижения ТМЦ внутри компании: документы, проводки

Не всегда цикл предмета заключается в принятии и списании. Иногда он движется из одного склада в другой, уезжает в филиал или возвращается в центральное помещение. Переход сырья в производственный цех тоже относится к этой части жизни продукта. Составляется накладная.

Когда это актуально:

- то, что производится, будет использоваться предприятием;

- возврат объекта;

- сдаются отходы от производства или бракованные детали.

Как списать

Последняя, необходимая часть жизненного круговорота активов

Важно следить, чтобы фактическое количество всегда совпадало с тем, которое фиксируется в бухгалтерии. Для выбытия составляется акт

Все, что будет указано в нем, не может подлежать дальнейшему применению. Вписываются все параметры – вес, номер, причина списания.

В задачу бухгалтера входит отразить стоимость того, что будет снято с баланса. Посчитать можно по:

- средней себестоимости;

- цене отдельного объекта;

- ФИФО.

Проводки

Есть три варианта, в которых в Дт ставят как 20, 23 или 25 счет, а в Кт всегда будет 10.

Снятие с баланса – нормальный рабочий процесс, так как ничто не способно бесконечно использоваться. Их регулярно отправляют в переработку, на продажу или списание. Каждый отпуск из кладовой оформляется отдельно, с разной учетной документацией. Если это лимитируемые материалы, то лимитно-заборная карта, если без норм расхода, то требование-накладная. Для реализации – накладная по ф. №15, как отпуск на сторону.

Учет инструментов и хозяйственного инвентаря в составе МПЗ и проводки к нему

Инвентарь со сроком полезного использования до 12 месяцев нужно учитывать в составе МПЗ. Причем независимо от его стоимости.

Он приходуется на склад организации на основании соответствующей первички:

ТН (ТОРГ-12);

приходника по форме М-4 (можно заменить соответствующим штампом на накладной продавца).

После этого на оприходованные объекты заводят карточки учета, используя, к примеру, форму М-17.

Какие именно данные заполняют в форме М-17 читайте в ст. «Карточка складского учета материалов — бланк и образец».

В этот момент в бухгалтерском учете делается запись по дебету счета 10.9. Корреспондирующий счет зависит от способа поступления МПЗ в организацию.

Важно! Разъяснения от КонсультантПлюс (новый порядок с 2021 года)На каждую отчетную дату запасы в общем случае должны отражаться в учете по наименьшей из величин (п. 28 ФСБУ 5/2019):фактической себестоимости;чистой стоимости продажи….Превышение фактической себестоимости запасов над их ЧСП считается обесценением запасов

При наличии обесценения необходимо создать резерв под обесценение запасов (п. 30 ФСБУ 5/2019). Определить чистую стоимость продажи и создать резерв вам помогут рекомендации экспертов К+. Пробный доступ можно оформить бесплатно.

Во время передачи инструментов и принадлежностей со склада для нужд организации оформляют требование-накладную по форме М-11. Также в качестве первичных учетных документов используют формы М-8, М-15 (утвержденные постановлением Госкомстата России от 30.10.1997 № 71а).

Какие именно данные указывают при заполнении форм М-11, М-15, читайте в статьях:

- «Порядок заполнения формы М-11 требование-накладная»;

- «Унифицированная форма № М-15 — бланк и образец».

Чтобы передать специальные инструменты со склада, необходимо предварительно установить лимиты, которые разрабатываются организацией по решению руководителя.

Форма М-8, лимитно-заборная карта, применяется как для отпуска специальных инструментов, так и для контроля соблюдения лимита. Ее выписывают в 2 или 3 экземплярах.

В системе КонсультантПлюс вы можете скачать бланк формы М-8 и посмотреть образец его заполнения. Получите пробный бесплатный доступ и переходите к документам.

Способ списания инвентаря в производство необходимо закрепить в УП организации (п. 36 ФСБУ 5/2019):

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

В случае если МПЗ испорчены или потеряны, составляют акт списания с указанием причины выбытия, а потери списывают.

Подробнее о списании читайте в статье «Порядок списания материалов в бухгалтерском учете (нюансы)».

Списание инвентаря в учете отражается следующими бухгалтерскими проводками.

Рассмотрим учет инвентаря в составе МПЗ на примере.

Пример

ООО «ЛЕС» в феврале приобрело для работников компьютерные стулья (5 штук) стоимостью 16 155 руб., в т. ч. НДС — 2 464,32 руб.

В УП организации указано, что для целей БУ объекты ОС стоимостью менее 40 000 руб. списывают на расходы при их передаче в эксплуатацию. Одновременно с этим делают запись на забалансовом счете 012 «Материалы, переданные в эксплуатацию». Как только стулья доставили, бухгалтер списал их стоимость на расходы и отразил их передачу в эксплуатацию на забалансовом счете.

В октябре руководством ООО «ЛЕС» было принято решение переехать в новый офис, в котором уже была вся необходимая мебель. В связи с этим было решено продать стулья одному из работников. Сумма сделки составила 11 150 руб. (в т. ч. НДС — 1 700,85 руб.).

В бухгалтерском учете были сделаны следующие проводки.

В феврале:

- Дт 10.9 Кт 60 — 13 690,68 руб. (приходуем компьютерные стулья);

- Дт 19 Кт 60 — 2 464,32 руб. (начисляем НДС);

- Дт 68 Кт 19 — 2 464,32 руб. (принимаем НДС к вычету);

- Дт 26 Кт 10.9 — 13 690,68 руб. (учитываем в затратах стоимость компьютерных стульев);

- Дт 012 — 13 690,68 руб. (учитываем компьютерные стулья, переданные в эксплуатацию).

В октябре:

- Дт 62 Кт 91.1 — 11 150 руб. (отражаем выручку от продажи компьютерных стульев);

- Дт 91.2 Кт 68 — 1 700,85 руб. (начисляем НДС с выручки);

- Кт 012 — 13 690,68 руб. (списываем проданные компьютерные стулья).

При формировании расчета по налогу на прибыль за 12 месяцев ООО «ЛЕС»:

- включаем в расходы за февраль стоимость компьютерных стульев, отнесенную в затраты, — 13 690,68 руб.;

- включаем в доходы выручку от реализации компьютерных стульев — 8 474,58 руб.

Основные методы списания материалов в производство

Как мы уже говорили выше, выбор конкретной методики списания МПЗ (материально-производственные запасы) зависит от специфики деятельности компании. Данный процесс является одним из важных моментов хозяйственной деятельности. Этот нюанс объясняется тем, что от стоимости материалов зависит конечная стоимость изготовленных изделий. Вполне логично предположить, что от стоимости производственных запасов зависит величина дохода компании. Каждая из методик списания материалов имеет свои уникальные особенности. Ниже мы предлагаем кратко рассмотреть каждый из существующих методов.

По средней себестоимости

Эта методика списания материально-производственных запасов является одной из самых популярных. Для того чтобы рассчитать среднюю себестоимость МПЗ, необходимо выполнить следующие действия:

- Сложить между собой стоимость остатка МПЗ на начало отчетного периода и стоимость МПЗ, поступивших в течение данного временного отрезка.

- Сложить между собой количество МПЗ на начало отчетного периода и количество МПЗ, поступивших в течение данного временного отрезка.

- Разделить первое полученное значение на второе.

Метод ФИФО

Эта методика предполагает списание материально-производственных запасов в хронологическом порядке. Говоря простыми словами, списание осуществляется по стоимости первого (второго) поступления МПЗ. Многие специалисты рекомендуют использовать эту методику при учете скоропортящихся товаров. Данная рекомендация объясняется тем, что рассматриваемый метод не учитывает рост инфляции за время использования товарно-материальных ценностей.

Любая хозяйственная операция сопровождается составлением первичного учетного документа, не исключение и списание материалов

Любая хозяйственная операция сопровождается составлением первичного учетного документа, не исключение и списание материалов

По стоимости каждой единицы

Применять этот метод следует только в том случае, когда имущественные активы не могут использоваться для замены друг друга. К этой категории можно отнести драгоценные камни и металлы. При списании запасов в производство учитывается фактическая себестоимость каждой единицы. Во время проведения данной процедуры используется ряд первичных документов. Это могут быть товарные накладные, акты списания и лимитно-заборные карты.

Следует отметить, что существует несколько различных причин для списания материальных запасов. Одной из самых распространенных причин является использование МПЗ в производственных целях. Помимо этого, списать материалы можно в случае их морального устаревания, порчи или хищения. Для того чтобы соблюсти все обязательные формальности, компании нужно сформировать специальную комиссию, которой будет поручено проведение всех необходимых мероприятий.

Модернизация оборудования и его амортизация

Под модернизацией оборудования понимают работы, связанные с улучшением его технологических и служебных свойств.

Амортизация на модернизируемое оборудование начисляется при условии, что модернизация займет не более 12 месяцев. В случае, если процесс улучшения осуществляется более года, то начисление амортизации необходимо прекратить.

- первоначальная стоимость оборудования — 418 000 руб;

- срок полезного использования — 3 года;

- годовая норма амортизации 1/3*100% = 33,33%;

- ежемесячная сумма амортизации 418 000 * 33,33% / 12 мес. = 610 руб.

Операции были отражены проводками:

| Дт | Кт | Описание | Сумма | Документ |

| 02 | Амортизация по модернизируемому оборудованию | 610 руб. | Ведомость начисления амортизации | |

| 08 Расходы на модернизацию ОС | 60 | Стоимость работ подрядчика | 966 руб. | Акт выполненных работ |

| 19 | 60 | НДС от стоимости работ подрядчика | 9 534 руб. | Акт выполненных работ |

| 68 НДС | 19 | НДС к вычету | 9 534 руб. | Счет-фактура |

| 60 | Оплата подрядчику | 62 500 руб. | Платежное поручение | |

| 02 | Амортизация по модернизируемому оборудованию | 610 руб. | Ведомость начисления амортизации | |

| 01 | 08 Расходы на модернизацию ОС | Увеличение балансовой стоимости оборудования на сумму модернизации | 966 руб. | Акт модернизации |