Какие банки занимаются рефинансированием автокредита

Содержание:

Поиск банка для рефинансирования кредитов

Огромное количество банков явно не способствуют облегчению выбора. Есть несколько основных правил, по которым следует выбирать банк для рефинансирования.

- Местоположение.

Как это ни банально, но первое на что следует обратить внимание – это удобство расположения банка. Если банковский офис находится на другом конце города и Вам очень тяжело туда добраться, то стоит отказаться от этой идеи уже на стадии задумки

Так как рефинансирование очень долгий процесс, вам следует облегчить себе задачу и выбрать банк, который находится рядом с домом, или по дороге на работу, что сэкономит огромное количество времени.

- Минимальная ставка.

Тут всё очень просто: для максимальной выгоды от рефинансирования требуется подобрать банк с минимальной ставкой по кредиту. Во всех банках она примерно одинакова: 11-15% и выбор следует производить по благонадёжности банка.

- Максимальная сумма перекредитования.

Данный пункт указывает на то, что различные банки предоставляют разнообразные максимальные суммы по кредитованию. Максимальные суммы по кредитам изменяются от банка к банку и варьируются от 500000 р. до 30000000 р. Выбирайте тот банк, который сможет Вам обеспечить необходимую сумму для перекредитования.

- Комиссия.

Некоторые банки при рефинансировании берут комиссию за оказание подобных услуг. Если вы не хотите её оплачивать, лучше выбрать банк без комиссии.

- Подтверждение дохода.

К этому пункту различные банки предоставляют очень разнообразный список требований. Одни согласны провести рефинансирование, даже не проверяя ваши доходы, другие, наоборот, потребуют несколько справок о доходах, отправят запрос работодателю и заставят представить справку из пенсионного фонда. В таких вещах следует соблюдать компромисс – выберите банк, чьи условия вас больше всего устраивают, туда и обращайтесь.

- Рассмотрение заявок.

Заявки на рефинансирование рассматриваются от нескольких часов до 10 дней. Это также является одним из важнейших аспектов при выборе банка.

Условия для рефинансирования кредита

Нужно понимать, что рефинансирование – это не какая-то фиксированная услуга, а предложение банка. А предложения бывают разными, поэтому вывести какие-то общие условия крайне сложно. Попытаемся описать самые частые вариации:

- По типу займа: можно рефинансировать потребительские нецелевые, целевые, автомобильные, ипотечные займы, кредитки.

- По сумме задолженности: минимальные пределы варьируются от 10 до 100 тысяч рублей, максимальные – 5000000? и выше.

- По срокам: бывают ограничения вида «до конца займа должно оставаться не меньше Х месяцев» и «с начала займа должно пройти Х месяцев», для каждого банка величина Х своя.

- По количеству: некоторые банки позволяют перекредитовать 1 займ, некоторые – 5-7 сразу.

- По выплатам: одни банки не дадут новый кредит, если старый погашался с просрочками, другие позволяют иметь в КИ пару коротких просрочек.

- По дополнительным деньгам: чаще всего можно взять не только деньги на погашение старого займа, но и некоторую сумму «сверху», чтобы распорядиться ей по своему усмотрению.

- По предоставляемым документам: одним банкам будет достаточно общей информации и графика выплат по рефинансируемому кредиту, другие потребуют кучу дополнительных документов. Тинькофф, к слову, вообще никаких документов, кроме паспорта, не требует.

- По условиям до погашения: банк может поставить повышенную процентную ставку, которая будет действовать до того момента, пока вы не предоставите документы, подтверждающие погашение старого займа. Так, к примеру, делает Сбербанк при рефинансировании ипотеки. А вот Тинькофф делает иначе – повышенная ставка активируется в том случае, если вы не предоставите подтверждение погашения до 2-го платежа.

- По банкам. Одни банки позволяют рефинансировать свои же кредиты, другие – нет.

На этом список не заканчивается, но основные условия мы охватили.

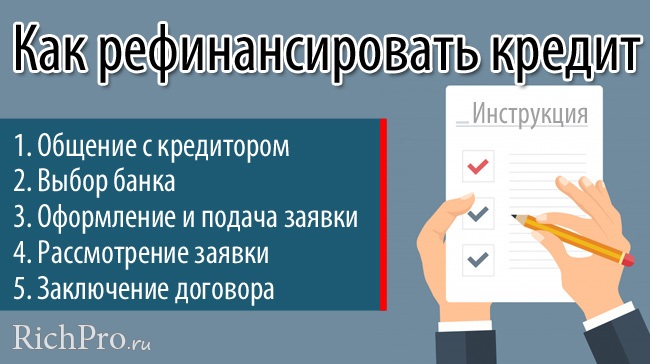

Как происходит рефинансирование кредита?

Очень частый вопрос: «Рефинансирование кредита – как это происходит?». На самом деле, крайне просто: перекредитование – это обычный целевой займ, цель – погашение другого займа. Происходит оно, соответственно, как и получение целевого займа.

Как сделать рефинансирование кредита в другом банке?

Как делается рефинансирование того или иного кредита частному лицу? Сначала вы выбираете предложение, которое вам подходит. Затем вы обращаетесь в финансовую организацию, которую выбрали, с вопросом о перекредитовании. Вам говорят, какие документы нужно предоставить для получения. Собираете, подаете, ждете ответа. Если решение – положительное, узнаете условия для получения (как получить, какие документы предоставить в подтверждение погашения). Получаете, погашаете.

Необходимые документы

Зависит от банка, уточняйте на месте. В общем случае вам потребуются те же документы, что и для обычного займа, плюс документы по рефинансируемому кредиту.

Плюсы и минусы

Плюсы:

- Появляется возможность изменить условия текущего кредитования.

- Можно объединить несколько займов в один – удобнее платить.

Минусы:

- Найти выгодное перекредитование не так-то и просто.

- Большинство банков откажет, если были просрочки.

- Если недостаточно тщательно подойти к расчетам выгоды, можно навредить своему кошельку.

Что значит рефинансирование кредита

Итак, рефинансирование кредитов, что это такое? Говоря простыми словами, это ситуация, когда заёмщик берёт новый кредит, чтобы полученными деньгами расплатиться по ранее взятым кредитам (иногда просроченным). Впрочем, «рефинансирующие» средства могут быть использованы не только для погашения просрочки, но и для оптимизации непросроченного долгового обязательства. Целью может быть уменьшение ежемесячных платежей по займу, увеличение периода возврата заёмных средств (фактически, это увеличение срока действия договора кредитования), изменение значения процентной ставки по займу, замена нескольких кредитов на один. В определённых случаях можно и повторно рефинансировать кредит.

Рефинансирование кредитов: условия

Как бы привлекательно не выглядело рефинансирование кредита под низкий процент, воспользоваться данной услугой сможет не каждый. Существует ряд условий, на которых новый банк готов принять вашу задолженность на обслуживание:

- Тип кредита (автокредит, кредитную карту и кредит наличными на рефинансирование принимают все банки, а добавить ипотеку в «общую кучу» сможет не каждый кредитор).

- Количество кредитов – обычно, банки предлагают объединить до 5 действующих займов, из них – не более 3 кредитных карт.

- Возраст кредита – банки делают рефинансирование кредитов от 3 месяцев (некоторые от 6 месяцев) с даты их оформления до 90 дней до даты окончания.

- Срок кредита – короткие займы не попадают в условия (например, банк может отказать в рефинансировании займа, оформленного на 6 месяцев).

- Отсутствие текущей просрочки (задолженность по кредиту не должна превышать 30 дней). Вы должны были своевременно погашать задолженность последние 12 месяцев.

- Отсутствие реструктуризации.

- Для рефинансируемой ипотеки – в погашение или в первый взнос не применялся материнский капитал.

- Кредит предоставлен в рублях (рефинансирование валютных займов – отдельная программа).

- Минимальная сумма – в среднем, от 30000 для каждого кредита.

- Максимальная сумма – до 1,5-3 млн. рублей (в зависимости от лимитов кредитной организации).

Большинство банков готовы предложить рефинансирование на длительный срок всего по одному документу. Исключение составляют случаи, когда заёмщику необходимы дополнительные деньги – тогда кредитор попросит подтверждение платежеспособности (справку или выписку, копию трудовой и т.п.).

Условия нового кредита всегда более привлекательны по сравнению с текущими:

- Вы можете растянуть рефинансирование на 7 лет (если в составе есть ипотека – то банк предложит рефинансирование на 15 лет).

- Средняя ставка рефинансирование кредита 11 процентов (для отдельных категорий клиентов – ставка от 8% годовых).

- Максимальная сумма кредита при переводе действующих займов соответствует объему задолженности, а при получении дополнительных средств – не превышает установленного банком лимита.

Лучшие банки по рефинансированию ипотеки

Помимо прочих направлений, в банках для физических лиц предлагается и перекредитование ипотечных займов. Рассмотрим подробнее лучшие предложения в этом сегменте финансовых операций.

Открытие

В данном банке сумма займа составляет от 500 тысяч до 15 миллионов рублей. Однако, в Москве, Санкт-Петербурге, а также в областях вокруг этих городов кредитный лимит увеличен до 30 миллионов рублей. Минимальная ставка по займу составляет 9,6% годовых, максимальная – 17,1%. Заёмные средства выдаются на срок от трёх до 30 лет. У заёмщика не должно быть долгов по ипотеке. Кроме того, за последние 180 дней у него не должно быть просрочек более чем на 30 дней.

Альфа-Банк

Одним из банков, предлагающих рефинансирование ипотеки, является Альфа-Банк. Сумма перекредитования – от 600 тысяч до 50 миллионов рублей, срок кредитования от трёх до тридцати лет, минимальная процентная ставка – 9,69% годовых. Допускается задолженность клиента по ипотеке перед прежним кредитором, она погашается в рамках определённой процедуры. После её завершения клиент рассчитывается по ипотеке исключительно с Альфа-Банком.

Минусы рефинансирования

Главным недостатком могут стать невыгодные условия, которые изначально таковыми не казались. При рефинансировании может увеличиться срок кредитования. Поэтому даже меньшая процентная ставка на «длинной дистанции» сделает новый заём дороже

Обратите на это внимание. Ваша задача сохранить срок, но снизить размер платежа и ставку

Возможны дополнительные траты за досрочное погашение текущего кредита (штраф), комиссия за перевод денег из одного банка в другой, комиссия за осуществление процедуры рефинансирования.

Необходимо снова пройти бюрократические круги сбора документов и подтверждения платёжеспособности.

Лучшие банки по рефинансированию

Самостоятельно определить, в каком банке сделать рефинансирование, достаточно сложно. Есть список кредитов, которые, по словам представителей финансовых организаций, лучше других. Сравнение предложений может отнять у вас много времени. Именно поэтому аналитики составили перечень, какие банки делают рефинансирование на более выгодных условиях. В основном есть ТОП 10 банков, к которым лучше всего обратиться с этим вопросом. Этот рейтинг составляется на основании отзывов клиентов и условий, что банки предлагают при рефинансировании потребительских кредитов.

Мы предлагаем ознакомиться вам с этим списком. Надеемся, что он поможет вам принять решение, где взять новый займ.

Альфа-Банк

Альфа-Банк считается самым лучшим вариантом рефинансирования 2020 года. Сразу можно перекредитовать до 5 договоров. Они могут касаться ипотеки, автокредита, кредитной карты и прочего. При необходимости это финансовое учреждение может выдать дополнительные денежные средства на другие нужды. Выгодное рефинансирование доступно для лиц, достигших 21 года. Для совершения перекредитования вам нужно только посетить банк. Передать документы по поводу закрытия первоначального займа можно через онлайн-сервис.

Для чего делать рефинансирование

Потребительский кредит на рефинансирование имеет множество преимуществ. При проведении подобной процедуры у клиента есть возможность:

- получить более низкий процент ставки по новому займу;

- внести коррективы в первоначальные условия;

- получить в долг дополнительные средства;

- получить простое обслуживание задолженности;

- сменить банк-кредитор;

- изменить размер обязательного ежемесячного платежа;

- объединить несколько кредитных договоров по хорошим условиям;

- высвободить залоговое имущество из кредитного обеспечения другого банка.

Важно знать, что финансовые учреждения не хотят предоставлять свои услуги тем, кто ни разу не оплачивал кредит или имеет задолженность по нему. Желательно перед тем, как оформлять все документы по поводу рефинансирования потребительских кредитов на выгодных условиях, проконсультироваться со специалистами выбранного банка

Что такое рефинансирование кредита — обзор понятия простыми словами

Термин рефинансирование» образован от 2-х слов: ре – повторное, финансирование – предоставление средств на возмездной или безвозмездной основе.

Что значит рефинансирование кредита?

С юридической точки зрения займ, выдаваемый в ходе перекредитования, является целевым. Это связано с тем, что в договоре обязательно указывается, что предоставляемые средства направляются на погашение задолженности, имеющейся у другого кредитора.

В большинстве случаев целью рефинансирования является снижение↓ процентной ставки. Чаще всего к подобным мерам прибегают те, кто оформил кредит достаточно давно.

Приведём пример Заёмщик в 2013 году оформил кредит на большую сумму по ставке 25% годовых. В 2019 году другой банк предложил ему займ под 12%. При этом до конца выплат по действующему кредиту остаётся еще около 6 лет.

Заёмщик принимает решение перекредитоваться. Это позволяет ему существенно снизить⇓ размер ежемесячных платежей и, соответственно, переплату по займу.

Где и как рефинансировать кредит, если отказывают

Есть ситуации, когда банки отклоняют заявки на рефинансирование. Часто это может быть связано с низкими доходами, негативными пунктами в кредитной истории. Бывает, что оформление на более выгодных условиях потребительского кредита не получается. В некоторых организациях проводится определённая политика по этому поводу. Если отказы были получены в нескольких банках, то тогда необходимо искать другой вариант решения.

Важно знать, что делать при отказе. Есть несколько иных вариантов рефинансирования

К ним относят:

- получение денежных средств под залог;

- оформление ссуды на другого человека;

- оформление займа под залог.

Какой вариант вам наиболее подходит, выбирайте сами. Не забудьте сперва узнать самые важные детали по поводу ставки и способа возвращения долга.

Если же всё-таки вы отдаёте предпочтение сотрудничеству с банками, то лучше выбирать крупные. Они предлагают хорошие сроки и невысокие ставки. Кроме того, для них важна репутация.

Выгодно ли перекредитование (рефинансирование) потребительского кредита?

Потребительское кредитование в последнее время становится всё более востребованным. Причины этому кроются в возможности выполнить различные цели без необходимости осуществлять накопления, например, приобрести автомобиль или недвижимость, удовлетворить бытовые нужды.

В условиях высокой конкуренции банки разрабатывают параметры кредитования, сильно отличающиеся друг от друга. Одни кредиторы привлекают клиентов более выгодными предложениями, другие – простотой оформления. И нередко заёмщики уже после получения кредита понимают, что он оказался невыгодным. В такой ситуации и встаёт вопрос о проведении рефинансирования.

Если в ходе проводимых расчётов станет ясно, что рефинансирование приведёт к экономии, следует оценить её размер. Если сумма окажется существенной, времени терять не стоит, лучше всего приступить к процедуре в ближайшее время.

Основные этапы рефинансирования кредита

Что такое «рефинансирование кредитов»

Рефинансирование – это банковская программа кредитования. Её суть – замена одного или нескольких действующих кредитов на единственный, процентная ставка по которому ниже, чем у закрываемых (рефинансируемых) ссуд.

Большинство российских банков готовы провести перекредитование наличных потребительских кредитов, кредитных карт, дебетовых карт с функцией овердрафта, ипотечных ссуд и автокредитов.

Кредит на рефинансирование – это целевой вид заимствования. Выданные денежные средства перечисляются на закрытие имеющихся обязательств, что должно быть подтверждено справками сторонних банков, с которыми заёмщик прекращает сотрудничество.

Обычно при замещении банковских ссуд, оформленных под высокие ставки, на кредит под более выгодные проценты в новой финансовой организации, можно запросить и дополнительную сумму на свои нужды.

Рефинансирование ипотеки

Заемщик, не попавший в программу ипотеки с господдержкой, благодаря рефинансированию, получает реальную возможность уменьшить переплату по кредиту и сэкономить на приобретении жилплощади.

Рефинансирование ипотеки не является препятствием для получения налогового вычета.

Процедура потребует дополнительных расходов:

- на оформление необходимых документов: техническая документация на ипотечную квартиру (около 10 тыс. руб.), отчет о проведенной оценке квартиры (до 10 тыс.) и др.;

- новая страховка жилья (1% от величины нового кредита).

В целом затраты на рефинансирование могут составить около 80 тыс. руб.

Кому из заемщиков выгодно рефинансировать ипотеку

Рефинансирование будет выгодно вам в следующих случаях:

- Вы переплачиваете по новому кредиту меньше, чем по имеющемуся ипотечному кредиту.

- По ипотеке с аннуитетным платежом вы еще не оплатили половину кредита.

В каких случаях рефинансирование ипотеки невыгодно

- При аннуитетном платеже вы уже выплатили банку основную сумму процентов по имеющейся ипотеке, а основной долг почти не уменьшился.

- Разница между процентными ставками между новым и старым кредитом составляет меньше 2%.

Как выбрать банк для рефинансирования ипотечного кредита

Услугу по рефинансированию ипотеки могут предложить разные банки. Чтобы не ошибиться с выбором наиболее выгодного из них, нужно сравнить условия рефинансирования в каждом из них.

- Уточните остаток долга по вашему ипотечному займу.

- Определите срок, за который вы хотите его погасить.

- Подайте предварительные заявки на рефинансирование. Во многих банках сделать это можно в режиме онлайн, на официальном сайте кредитной организации.

- Дождитесь ответа банка. Положительный ответ о готовности рефинансировать вашу ипотеку, конкретные условия, процентная ставка рефинансирования действуют в течение ограниченного срока. Обычно он не превышает 2-3-х месяцев.

- Если несколько банков предлагают равные ежемесячные платежи по новому кредиту, уточните дополнительные условия:

- форма оплаты (банкомат, отделение банка, интернет);

- условия предоставления ипотечных каникул и досрочного погашения кредита;

- возможность повышения банком ипотечной ставки;

- возможность изменения выгодоприобретателя в действующем договоре страхования или необходимость заключения новой страховки;

- дополнительные требования к заемщику.

Получите одобрение банка на квартиру. Для проведения этой процедуры необходимо заранее приготовить документы:

- личные (копию паспорта, СНИЛС, справку о доходах, копию трудового договора);

- на жилье (договор купли-продажи, выписку из ЕГРН, техническую документацию, документы по оценке квартиры, выписку с лицевого счета, подтверждение оплаты квартиры);

- по имеющемуся ипотечному кредиту (договор, справки об остатке по кредиту и об отсутствии задолженностей по выплатам, график платежей).

Как проходит процедура рефинансирования

Основные этапы рефинансирования ипотеки

- Оформление заявления о досрочном погашении ипотечного кредита в банке, который его выдал.

- Получение нового кредита. В выбранном для рефинансирования банке вы подписываете новый кредитный договор на сумму, которая позволит погасить имеющийся у вас ипотечный заем. Если вы планируете получить налоговый вычет, проследите, чтобы в договоре в качестве назначения займа указывалось «рефинансирование ипотечного кредита».

- Погашение ипотечного кредита.

- Снятие обременения (залога) на квартиру (совместно с банком, самостоятельно или через МФЦ). Проверить, что обременение снято, можно в базе Росреестра (по телефону, на сайте).

- Регистрация нового залога на квартиру. Сделать это лучше сразу после снятия старого обременения: более низкая ставка рефинансированного кредита устанавливается только после регистрации нового залога. До этого на кредит, полученный для погашения ипотеки, банк начисляет обычные проценты, которые выше новой ставки.

Шаг 3 – Подтверждение погашения кредита

В договоре на рефинансирование может отмечаться пункт, согласно которому заемщик должен перевести средства на погашение кредита в течение определенного срока – 3-5 дней, включая согласование формальностей и возможные технические проблемы.

После погашения обязательств согласно договору рефинансирования, заемщик предоставляет новому кредитору подтверждение проведения операции. В качестве подтверждения им предоставляется оригинал / копия закрытого кредитного договора и выписка из банка о закрытии индивидуального лицевого счета.

В любом случае эта информация будет уточняться новым кредитором, поэтому рекомендуется все требования выполнять должным образом. При обнаружении каких-либо несоответствий, вторичный банк может отменить соглашение о рефинансировании даже после перечисления средств на лицевой счет нового клиента.

Как взять кредит на погашение кредита

Банки России предлагают простые условия оформления рефинансирования: без подтверждения доходов, по двум документам,. Однако нужно соблюсти обязательное требование: по рефинансируемому кредиту не должно быть крупных просрочек. Заявка на кредит под кредит расположена на этой странице. Выбрав программу, вы можете сразу заполнить анкету. Ответ придет в течение 1-2 дней на номер телефона или электронную почту. Далее нужно будет собрать необходимые документы согласовать с первоначальным кредитором вопрос досрочного погашения кредита. На последнем этапе нужно явиться в банк для подписания договора.

Основания для рефинансирования

Наиболее распространёнными причинами для перекредитования являются:

- Временная или постоянная утрата трудоспособности. У человека, потерявшего стабильный источник дохода, на который при заключении договора ориентировался банк, неизбежно снизится уровень жизни, а с ним — возможность совершать платежи по графику. Понимая это, банк предлагает рефинансирование на более долгий срок — но вырастет и переплата по кредиту, особенно если процентная ставка осталась на том же уровне или была увеличена.

- Увольнение, сокращение или перевод на другую, менее оплачиваемую должность. В каждом из этих случаев платёжеспособность клиента естественным образом падает — а значит, рассчитывать на погашение задолженности в прежнем темпе не приходится. Банк готов пойти навстречу кредитополучателю — но только в случае, если тот не уволился по собственному желанию и потерял работу не по своей вине.

- Наличие залоговой собственности. Получая ипотеку, граждане часто предоставляют в качестве залога находящееся в их распоряжении недвижимое имущество. Со временем может возникнуть необходимость в его высвобождении из-под ограничения — и рефинансирование станет оптимальным способом решения проблемы. Получив требуемую сумму, клиент закрывает ипотеку и может пользоваться залогом как угодно — не забывая при этом исправно вносить платежи по новому кредиту.

- Наличие нескольких кредитов. Иногда клиенту просто удобно объединить прежде взятые на себя обязательства в одно, на единых условиях и с единым сроком погашения задолженности. Банк, скорее всего, согласится на просьбу заёмщика, особенно если его кредитная история не вызывает нареканий: сведение нескольких расчётов к одному выгодно обеим сторонам сделки.

- Необходимость в конвертации валюты. Если исходный кредит был взят в долларах или евро, колебания курса не могли не сказаться на платёжеспособности получателя. Существенно снизить финансовую нагрузку — и в этом случае безо всяких подвохов — поможет преобразование задолженности в рублёвую.

- Возможность снизить процентную ставку. Чем дольше срок погашения кредита, тем больше набегает процентов — в особенности это касается ипотеки. В этом случае снижение ставки даже на 1–2% принесёт весомую выгоду, и клиент, найдя кредитора, предлагающего более выгодные условия, может смело подавать заявление на рефинансирование.

Часто при проведении операции банк выдаёт заёмщику 50–200 «лишних» тысяч рублей, которые можно направить на текущие потребности — это выгоднее, чем оформлять отдельный кредит и тем более обращаться в микрофинансовую компанию.

Где и как рефинансировать кредит, если другие банки отказывают

Как взять кредит на рефинансирование без отказа

Хотя банки активно предлагают рефинансировать задолженность, заявки они одобряют не каждому клиенту. Причины отказов могут быть различными – низкие доходы, негативные данные в кредитной истории и т. д. Особенно обидно получение отказа, рефинансировать долг заемщик хотел для снижения кредитной нагрузки.

Финблог рекомендует

Читайте на сайте: Банки, которые дают потребительский кредит без отказа

Иногда отказы бывают вызваны кредитной политикой конкретного банковского учреждения и в других рефинансировать задолженность удается без проблем. Но если отказы уже получены в 2-3 финансовых организациях, то проблему придется решать по-другому.

Альтернативные варианты сделать перекредитование

- Оформление кредита наличными под залог. В качестве обеспечения по нему подойдет залог недвижимости или другого ликвидного имущества. Требования к заемщику будут при этом максимально лояльными.

- Получение ссуды на другого человека. Клиент, получив отказ по заявке на свое имя, может попросить оформить договор на себя близкого родственника. Главное, все заранее обговорить с человеком, который будет выступать заемщиком, чтобы исключить споры и конфликты.

- Оформление займа под залог. Этот вариант стоит рассматривать в крайнем случае, если есть вероятность выхода на просрочку. Проценты по займам с залогом будут ниже, чем по обычным. В качестве обеспечения можно передать в залог, например, ПТС на автомобиль.

Рефинансировать кредиты обычно заемщик решает для экономии на переплате или при ухудшении ситуации с доходами и необходимости изменить первоначальные условия кредитования. Эта услуга доступна во многих банках. Но подходить к выбору нового банка-кредитора надо ответственно. Предпочтение стоит отдавать крупным банкам, предлагающим оптимальные ставки, сроки. Они обычно дорожат свое репутацией и стараются сделать так, чтобы заемщик остался максимально доволен сервисом и полученной выгодой.

Банки с выгодными кредитами наличных для закрытия нескольких кредитов

Банки, выдающие кредиты наличными для перекредитования

Ниже представлены 6 выгодных банков, выдающие кредиты наличными на любые цели, числе которых рефинансирование кредитов других банков. Для оформления такого вида кредита для рефинансирования, Вам не надо собирать справки о кредитах в других банках. Это отличный вариант, когда кредит на рефинансирование не дают по причине испорченной кредитной истории или из-за высокой кредитной нагрузки. В нижеперечисленных учреждениях можно оформить кредит на близкого Вам родственника (муж, жена, брат, сестра, мать, отец). Но платить, естественно, Вам.

- Газпромбанк — здесь можно оформить «легкий» кредит наличными под низкую ставку. На странице банка можно рассчитать параметры кредита и отправить заявку. При оформлении заявки можно отказаться от услуги страхования!

- Тинькофф — Кредит под залог недвижимости. Бывают ситуации, когда ни один банк не одобряет рефинансирование, потому что у Вас большая закредитованность или очень плохая кредитная история. В данной ситуации есть смысл попробовать оформить кредит под залог квартиры или автомобиля. Полученными деньгами самостоятельно рефинансировать (закрыть) несколько своих кредитов.

- Банк Восточный — быстрый кредит онлайн на сумму от 25 тысяч до 3 млн. рублей. Полученных средств с лихвой хватит, чтобы погасить все свои кредиты.

- Ренессанс Кредит — экспресс-кредит для работающих граждан, пенсионеров и индивидуальных предпринимателей. Позволит Вам закрыть долги в других банках.

- Банк Пойдем — данная кредитная организация известна своим индивидуальным подходом к каждому клиенту. Даже если у Вас плохая кредитная история, в данном банке Вы имеете большие шансы получить деньги в достаточном количестве, чтобы самостоятельно рефинансировать свои долги.

Необходимые документы для рефинансирования кредита

Стандартный пакет бумаг при проведении рефинансирования кредита включает в себя следующие основные документы:

- заполненное заявление-анкета о проведении перекредитования (в большинстве случаев требуется заполнить заранее подготовленную банком форму),

- удостоверение личности заемщика (обычно это российский паспорт),

- второй документ заявителя на выбор (например, водительские права, заграничный паспорт, СНИЛС и т.д.),

- документы, подтверждающие доход заемщика и трудовую занятость (форма 2-НДФЛ или справка по шаблону банка),

- копия договора, заключенного с предыдущим кредитным учреждением,

- справка от старого кредитора об оставшейся сумме задолженности.

Приведённый перечень не является исчерпывающим. Некоторые банки по своему усмотрению могут запрашивать дополнительные документы.

Таким образом, осуществление рефинансирования ссуды, по которой была допущена просрочка, в отдельных случаях допускается. Однако не все кредиторы готовы обслуживать такого заемщика, а если и соглашаются на это, то зачастую выдвигают более жесткие требования и условия. Кроме того, должник также может столкнуться с другими весьма неприятными последствиями. Поэтому настоятельно не рекомендуется нарушать сроки внесения ежемесячных платежей по кредиту.

Рефинансирование потребительского кредита — 9 предложений

Рефинансирование потребительского кредита в банке УБРиР

Отзывы: 13

| Сумма ₽ | 30000—1600000 |

| Срок | 2—7 лет |

| Проценты (в год) | 6,3—19% |

| Возраст | 19—75 |

| Скорость решения | 2 часа |

| ОФОРМИТЬ |

Рефинансирование потребительского кредита в Альфа-Банке

Отзывы: 15

| Сумма ₽ | 50000—5000000 |

| Срок | 1—7 лет |

| Проценты (в год) | 6,5—25,2% |

| Возраст | от 21 |

| Скорость решения | 2 минуты |

| ОФОРМИТЬ |

Рефинансирование потребительского кредита в Промсвязьбанке

Отзывы: 14

| Сумма ₽ | 50000—3000000 |

| Срок | 1—7 лет |

| Проценты (в год) | от 8% |

| Возраст | 23—65 |

| Скорость решения | 10 минут |

| ОФОРМИТЬ |

Рефинансирование потребительского кредита в Росбанке

Отзывы: 10

| Сумма ₽ | 50000—3000000 |

| Срок | 1—7 лет |

| Проценты (в год) | 5,9—18,99% |

| Возраст | 23—65 |

| Скорость решения | 15 минут |

| ОФОРМИТЬ |

Рефинансирование потребительского кредита в УРАЛСИБ

Отзывы: 10

| Сумма ₽ | 35 000—2 000 000 |

| Срок | 1—7 лет |

| Проценты (в год) | 5,5—17,9% |

| Возраст | 23—70 |

| Скорость решения | 1 день |

|

ОФОРМИТЬ |

Рефинансирование потребительского кредита в Райффайзенбанке

Отзывы: 13

| Сумма ₽ | 90000—2000000 |

| Срок | 1—5 лет |

| Проценты (в год) | 7,99—16,99% |

| Возраст | 23—67 |

| Скорость решения | 2 минуты |

| ОФОРМИТЬ |

Рефинансирование потребительского кредита в Московском Кредитном Банке

Отзывы: 5

| Сумма ₽ | 50 000—3 000 000 |

| Срок | 6 мес.—15 лет |

| Проценты (в год) | 10,9—26% |

| Возраст | от 18 |

| Скорость решения | 3 дня |

| ПОДРОБНЕЕ |

Рефинансирование потребительского кредита в Сбербанке

Отзывы: 3

| Сумма ₽ | 30 000—3 000 000 |

| Срок | 1—5 лет |

| Проценты (в год) | от 11,9% |

| Возраст | 21—65 |

| Скорость решения | 2 минуты |

|

ПОДРОБНЕЕ |

Рефинансирование потребительского кредита в Интерпромбанке

Отзывы: 3

| Сумма ₽ | 45 000—1 100 000 |

| Срок | 6 месяцев—7 лет |

| Проценты (в год) | 9,7—19% |

| Возраст | 21—75 |

| Скорость решения | 1 день |

| ОФОРМИТЬ |