Методы учета затрат и калькулирования себестоимости продукции

Содержание:

Производство и себестоимость

Производство – основная цель создания любого предприятия. Сотрудники, используя необходимые орудия труда, в ходе различных хозяйственных операций преобразуют сырье в товар, готовый к реализации – это и есть производственный процесс. К нему также относится деятельность, направленная на выполнение работ и оказание услуг. Изделия появляются в ходе объединения:

- трудовых средств;

- предметов труда;

- затрат «живой силы».

Чтобы правильно определить себестоимость единицы каждого вида продукции и всего массива в целом, нужно учесть все затраты, вложенные в ее производство. Часть затрат войдет в себестоимость, некоторые придется оставить «за скобками» – учет покажет, какие именно.

Как отразить в учете производственной организации распределение управленческих (общехозяйственных) расходов?

Попроцессный метод учета

Применяется попроцессный метод в отраслях с небольшой номенклатурой продукции и там, где незавершенное производство отсутствует или незначительно.

Прямые и косвенные издержки учитываются в разрезе калькуляционных статей затрат на общий выпуск продукции. Средняя себестоимость единицы продукции рассчитывается делением общей суммы издержек за период на количество выпущенной готовой продукции в данном периоде.

Издержки вспомогательного производства, а также управленческие расходы складываются по комплексным затратным калькуляционным статьям. При отсутствии незавершенного производства на конец периода общая сумма производственных издержек будет являться себестоимостью, в противном случае издержки распределяются на готовую продукцию и незавершенное производство.

Развитие учета пропускной способности

По мере того, как бизнес становился все более сложным и начинал производить все больше разнообразных продуктов, использование учета затрат для принятия решений с целью максимизации прибыльности стало под вопросом. Управленческие круги все больше осознавали теорию ограничений в 1980-х годах и начали понимать, что «каждый производственный процесс имеет ограничивающий фактор» где-то в производственной цепочке. По мере того, как менеджмент бизнеса научился определять ограничения, они все чаще применяли учет пропускной способности для управления ими и «максимизации затрат на производство в долларах » (или другой валюте) из каждой единицы ограниченного ресурса.

Учет пропускной способности направлен на максимальное использование ограниченных ресурсов (узкое место) в среде JIT (точно в срок).

«Производительность» в этом контексте относится к сумме денег, полученной от продаж, за вычетом стоимости материалов, которые пошли на их изготовление.

Математические формулы

- коэффициент учета производственных затрат знак равно возвращаться заводские часы {\ displaystyle {\ text {коэффициент учета производственных затрат}} = {\ frac {\ text {return}} {\ text {заводские часы}}}}

- пропускная способность знак равно продажи — материальные затраты {\ displaystyle {\ text {throughput}} = {\ text {sales}} — {\ text {материальные затраты}}}

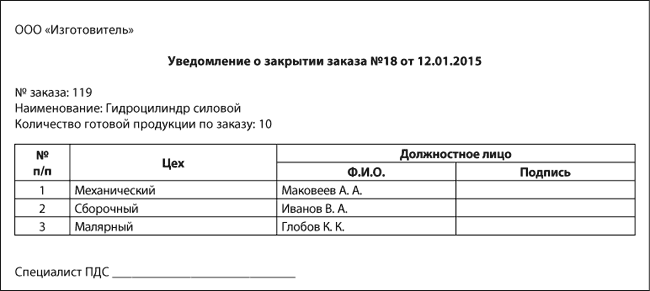

Закрытие заказа

Когда работы по заказу завершены, продукция изготовлена, заказ закрывается. Диспетчерская или производственная служба предприятия уведомляет об этом все производственные цеха. С этого момента отпуск материалов на заказ и выполнение работ по заказу запрещены.

Должностное лицо, проставляющее свою визу в данном документе, подтверждает, что с указанной даты материалы на данный заказ выписываться не будут, а в работу рабочим не будет выдаваться производственное задание, связанное с заказом.

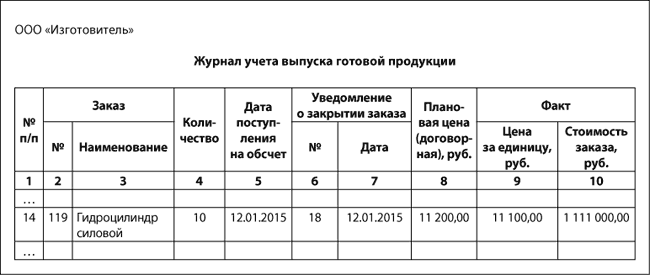

Уведомление о закрытии заказа, поступившее от ПДС, экономист ПЭО фиксирует в Журнале учета выпуска готовой продукции (графы 1–8; пример записи см. далее). С этого момента понесенные по заказу затраты прекращают считаться незавершенным производством и переходят в ранг готовой продукции.

Графа 8 заполняется в случае, если плановая стоимость была предварительно рассчитана и утверждена, а также в случае, если цена на продукцию была указана в договоре, подписанном с покупателем. Могут быть две графы — плановая цена и договорная, если на предприятии они отличаются, поскольку в договоре предприятие может указать дополнительную наценку исходя из рыночной конъюнктуры.

Графы 9 и 10 заполняется экономистом уже после расчета цены и утверждения фактической стоимости заказа.

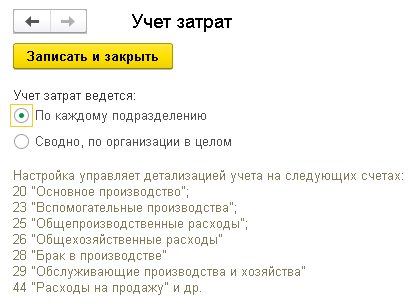

Как настроить учет затрат по подразделениям

Наряду с учетом по статьям затрат и по видам продукции в «1С:Бухгалтерии 8» поддерживается аналитический учет затрат по месту их возникновения (производствам, цехам, участкам и т. п.). Группировка расходов по подразделениям в первую очередь актуальна для производственных предприятий. Для ведения аналитического учета затрат по каждому подразделению в программе необходимо заполнить справочник подразделений организации и настроить аналитику плана счетов.

Справочник Подразделения предназначен для хранения списка подразделений организации, в разрезе которых ведется аналитический учет в программе. Справочник доступен из карточки организации (раздел Главное — Организации) по гиперссылке Подразделения.

В начале работы с информационной базой по умолчанию в справочник введено только одно Основное подразделение, которое можно переименовать. Новые подразделения в справочник вводятся по команде Создать. Одно из подразделений можно назначить основным (кнопка Использовать как основное). Подразделение, выделенное как основное, по умолчанию подставляется в документы и отчеты. Аналитика плана счетов настраивается в форме Настройка плана счетов (раздел Администрирование — Параметры учета — Настройка плана счетов).

Если для параметра Учет затрат установлено значение Сводно, по организации в целом, то следует перейти по одноименной ссылке, установить переключатель в положение По каждому подразделению (рис. 5) и сохранить настройки (кнопка Записать и закрыть). До недавнего времени учет по подразделениям поддерживался на всех затратных счетах, кроме счета 44 «Расходы на продажу». Начиная с версии 3.0.74 в «1С:Бухгалтерии 8» добавлен учет по подразделениям на счете 44.

Рис. 5. Настройка учета затрат по подразделениям

От редакции. Об организации учета расходов в бухгалтерском и налоговом учете в «1С:Бухгалтерии 8» редакции 3.0, в том числе об особенностях учета отдельных видов расходов, эксперты 1С рассказывали в 1С:Лектории на лекции от 24.10.2019. Видеозапись см. на сайте .

Попроцессный метод учета затрат и калькулирования себестоимости

Попроцессный метод нередко называется упрощенной моделью попередельного. Попроцессный метод подходит для предприятий:

- с большими объемами непрерывного производства;

- недолгим циклом производства;

- узким перечнем изготавливаемых изделий;

- отсутствием или несущественным размером незавершенки.

Примерами таких предприятий могут быть занятые в добывающей отрасли (горнорудные, газодобывающие, нефтедобывающие, лесозаготовительные), в энергетике, перерабатывающие предприятия с простым технологическим процессом (производство цемента, асфальта и т. д.).

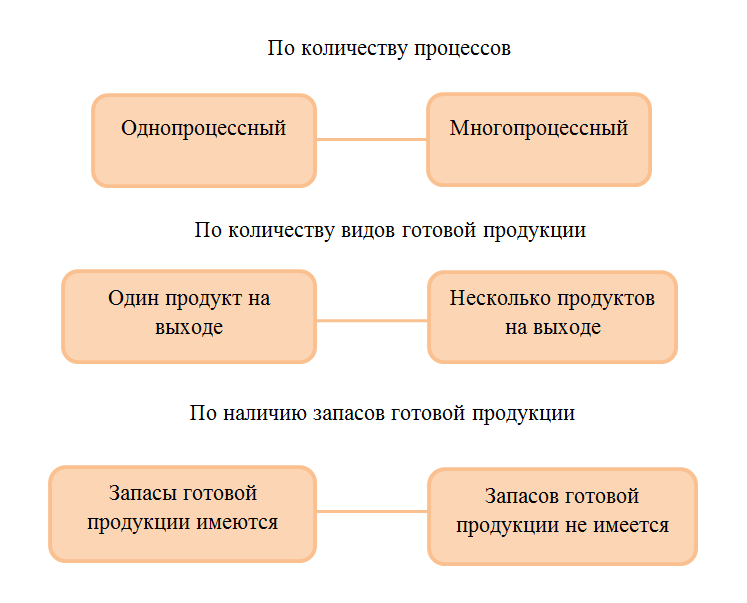

У попроцессного метода существует несколько разновидностей в зависимости от условий, представленных на схеме.

При однопроцессном, однопродуктовом производстве без запасов готовой продукции себестоимость единицы продукции получается путем деления всех затрат за период на количество произведенной продукции.

При однопроцессном, однопродуктовом производстве с наличием остатков готовой продукции себестоимость единицы вычисляется по формуле:

Себ. = Зобщ. / К + Зком. / Кком.,

где:

Себ. — полная себестоимость единицы продукции;

Зобщ. — общие производственные затраты;

К — количество произведенной продукции;

Зком. — коммерческие и административные расходы;

Кком. — количество проданной продукции.

При многопроцессном производстве технологический процесс состоит из нескольких стадий. По прохождении каждой стадии получается новый полуфабрикат, который проходит через промежуточный склад полуфабрикатов. Причем количество полуфабрикатов после каждой стадии может различаться. Для каждого процесса ведется УЗ и количества получаемых полуфабрикатов. Для лучшей аналитики затраты сырья и материалов на единицу продукции учитываются обособленно, а по каждому процессу подсчитывают добавленные затраты (зарплата и общепроизводственные расходы). В этом случае проводится калькулирование по стадиям обработки. Себестоимость единицы продукции считается по формуле:

Себ. = Зм + З1 / К1 + З2 / К2 + … + Зn / Кn + Зком / Кком,

где:

Зм — материальные затраты на единицу продукции;

З1, З2 … Зn — добавленные затраты каждого процесса;

К1, К2 … Кn — количество полуфабрикатов, полученных в каждом процессе.

В некоторых случаях попроцессный метод отождествляется с попередельным, ведь они характеризуются наличием обособленных стадий производства (процессов или переделов), по прохождению которых получается готовый полуфабрикат. Различие между этими методами несколько условно, но можно выделить некоторые особенности попередельного метода:

- более сложный производственный процесс;

- существенные остатки незавершенки;

- себестоимость вычисляется в каждом переделе по собственным производственным затратам, общие затраты распределяются по переделам и видам изделий косвенным способом;

- калькуляция происходит ежемесячно с учетом остатков незавершенного производства;

- возможно применение метода условных единиц.

Учет стандартных затрат

Стандартная калькуляция распределяет постоянные затраты, понесенные в отчетном периоде, на товары, произведенные в течение этого периода. Это позволило отразить полную стоимость продукции, которая не была продана в том периоде, в котором она была произведена, как «запасы» в бухгалтерском балансе и перенести ее на следующий отчетный период с использованием различных сложных методов учета, что соответствовало требованиям принципы GAAP (общепринятые принципы бухгалтерского учета). По сути, это также позволило менеджерам игнорировать фиксированные затраты и смотреть на результаты каждого периода по отношению к «стандартной стоимости» для любого данного продукта.

- Например: если железнодорожная автобусная компания обычно производила 40 вагонов в месяц, а фиксированные затраты по-прежнему составляли 1000 долларов в месяц, то можно сказать, что каждый вагон несет эксплуатационные расходы / накладные расходы в размере 25 долларов = (1000 долларов / 40). Если прибавить к этому переменные затраты в размере 300 долларов на одного тренера, то получится полная стоимость в 325 долларов на одного тренера.

Этот метод имел тенденцию слегка искажать итоговую себестоимость единицы продукции, но в отраслях массового производства, которые производили одну линейку продуктов и где фиксированные затраты были относительно низкими, искажение было очень незначительным.

- Например: если железнодорожная компания производит 100 вагонов в месяц, то стоимость единицы составит 310 долларов за вагон (300 долларов + (1000 долларов / 100)). Если в следующем месяце компания произвела 50 тренеров, то стоимость единицы = 320 долларов за тренера (300 долларов + (1000 долларов / 50)), разница относительно небольшая.

Важной частью учета стандартных затрат является анализ отклонений , который разбивает различия между фактическими и стандартными затратами на различные компоненты (изменение объема, изменение стоимости материала, изменение затрат на рабочую силу и т. Д.), Чтобы менеджеры могли понять, почему затраты отличались от что было запланировано, и предпринять соответствующие действия для исправления ситуации.

Бухгалтерские счета для Затрат и Расходов

Для учета Затрат в бухгалтерском учете можно найти целый список счетов. Если выписать самые основные, то список будет такой: 20, 25, 26, 44, 91.2, 90.2, 90.7-90.8. А вот так выглядят настройки этих счетов в программе 1С Бухгалтерия.

План счетов – список счетов затрат и расходов

Счета Затрат и Расходов работают по принципу: собрать данные и передать их на финансовый результат. У большинства организаций данные собираются в течение месяца. А в последний день, собранные Затраты определенным способом переносятся на финансовый результат (закрытие месяца).

Для одних счетов этот путь — прямо сразу в формулу финансового результата. Для других — этот путь не всегда прямой. Бывает и так, что счет Затрат в одних случаях идет сразу на финансовый результат, а в других — проделывает путь.

Например.

Счет 44 уходит на финансовый результат, на 90.7.

Счет 91.2 уже участник формулы финансового результата.

Счет 26 в одних случаях уйдет на 90.8, в других случаях уйдет на 20 и уже там «затеряется/включится» в себестоимость полученной продукции. А когда продукция будет продана, то эта себестоимость перейдет на 90.2.

Счет 25 тоже уходит на 20 и «включается» в себестоимость продукции.

Счет 20 передает свои данные по-разному. В одних случаях, данные уходят на 40 счет, в других на 43 и даже сразу на 90.2

Количество используемых фирмой счетов затрат зависит от вида деятельности. Самые распространенные ситуации представлены в таблице.

|

Виды деятельности |

Счета Затрат и Расходов |

|

производство |

20, 23, 25, 26; 44, 91.2, 90.2, 90.7 |

|

оказание услуг |

26, 91.2, 90.8 |

|

торговля |

44; 91.2, 90.2, 90,7 |

|

выполнение работ |

20, 26, 44, 91.2, 90.2, 90,7 |

Поэлементная и калькуляционная себестоимость

В целях анализа, учёта и планирования всего многообразия затрат, входящих в себестоимость, применяются две взаимодополняющие квалификации:

- Поэлементная;

- Калькуляционная;

1 При группировке затрат определяются затраты предприятия в целом, без учёта его внутренней структуры и без выделения видов производимой продукции. Документ, в котором представлены затраты по элементам, представляет собой смету затрат на производство.

Смета затрат составляется для определения общей потребности предприятия в материальных и денежных ресурсах. Сумма затрат по каждому элементу определяется на основе счетов поставщиков, ведомостей начисления заработной платы и амортизации.

Элементы себестоимости – это однородные по своему характеру затраты всех структурных подразделений предприятия на производственные и хозяйственные нужды.

Затраты, образующие себестоимость продукции, группируются в соответствии с их экономическим содержанием по следующим элементам:

- Материальные затраты;

- Затраты на оплату труда;

- Отчисления на социальные нужды;

- Амортизация основных средств;

- Прочие затраты;

Группировка затрат по экономическим элементам не позволяет вести учёт по отдельным подразделениям и видам продукции, для этого и нужен учёт по статьям калькуляции.

2 – это исчисление себестоимости единицы продукции по статьям расходов. В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учётом их конкретного целевого назначения и места образования.

Существует типовая номенклатура затрат по статьям калькуляции, но министерства и ведомства могут вносить в неё дополнения в зависимости от отраслевой специфики производства.

Типовая номенклатура:

- Сырьё и материалы;

- Возвратные отходы;

- Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий;

- Топливо и энергия;

- Заработная плата производственных рабочих;

- Отчисления на социальные нужды;

- Расходы на подготовку и освоение производства;

- Общепроизводственные расходы;

- Общехозяйственные расходы;

- Потери от брака;

- Прочие производственные расходы;

- Коммерческие расходы;

Статьи 1-9 образуют цеховую себестоимость, 1-11 – производственную себестоимость и 1-12 – полную себестоимость.

– это затраты на обслуживание и управление производством. Например, содержание и эксплуатация оборудования.

– это затраты, связанные с управлением предприятии в целом (административные, налоги и пр).

В состав включают затраты, связанные с реализацией продукции (тара, транспортировка, реклама и пр).

Статьи затрат, входящие в состав калькуляции, в свою очередь можно разделить на простые и комплексные. Простые состоят из одного экономического элемента (например, заработная плата), а комплексные включают несколько элементов затрат и могут быть разложены на простые составляющие.

Выводы

Анализ себестоимости на предприятии позволяет изучит и оптимизировать следующие показатели:

- Полная себестоимость продукции в целом по предприятию и по элементам затрат;

- Уровень затрат на 1 рубль выпущенной продукции;

- Себестоимость отдельных изделий;

- Отдельные статьи затрат;

- Затраты по центрам ответственности и по месту возникновения;

Статьи расходов в бухучете — таблица

Чтобы корректно фиксировать понесенные траты компании, необходимо, чтобы все исполнители на местах учитывали сведения по единой методологии, которую следует закрепить в локальном нормативном акте. Разбивку затрат по статьям фирма осуществляет самостоятельно, опираясь на бухгалтерские НПА и отраслевые рекомендации в зависимости от вида деятельности.

Так, ПБУ 10/99 подразделяет издержки на 2 вида:

- от обычной деятельности;

- прочие.

Рассмотрим список издержек, которые включаются в затраты от обычных видов деятельности (п. 7 ПБУ 10/99). Данные траты делятся по степени участия в производственном процессе на прямые и косвенные:

|

Вид расходов |

Статья затрат |

Учет |

|

|

Прямые затраты |

Издержки, направленные на приобретение сырья, товаров и иных материально-производственных запасов (МПЗ) |

Стоимость МПЗ, уплачиваемая поставщику по договору купли-продажи (за минусом НДС) |

Включаются в стоимость МПЗ |

|

Доставка МПЗ |

|||

|

Затраты на хранение МПЗ |

|||

|

Затраты на сортировку и внутреннее перемещение МПЗ |

|||

|

Таможенные расходы |

|||

|

Иные затраты, связанные с приобретением МПЗ |

|||

|

Траты, осуществляемые в процессе производства продукции |

Материальные издержки (МПЗ, направленные в производство) |

Учитываются на счетах учета производственных издержек (20, 21, 23, 28) |

|

|

Амортизация основных средств (ОС), задействованных в производстве |

|||

|

Издержки, направленные на выплату зарплаты производственному персоналу |

|||

|

Обязательные начисления на зарплату производственных рабочих |

|||

|

Оплата услуг сторонних организаций производственного характера |

|||

|

Прочие затраты |

|||

|

Косвенные расходы |

Иные траты, которые не относятся к производству (продаже) ТМЦ напрямую |

Коммунальные расходы |

Отображаются на счетах учета общепроизводственных (ОПР), общехозяйственных (ОХР) или коммерческих расходов — счета 25,26,44 соответственно |

|

Затраты на аренду помещений или иных активов |

|||

|

Амортизация непроизводственных активов |

|||

|

Оплата труда и начисления на зарплату сотрудников аппарата управления и иных работников, не занятых в производственном процессе |

|||

|

Налоги/сборы |

|||

|

Иные затраты |

Прочие затраты — те расходы фирмы, которые не относятся к основным видам деятельности компании. Перечень прочих расходов, согласно пп. 11–13 ПБУ 10/99, включает 16 позиций, однако является открытым и может быть дополнен иными статьями издержек, устанавливаемыми компанией самостоятельно (п. 11 ПБУ 10/99). Все прочие затраты подлежат учету на счете 91 субсчета 2 «Прочие расходы». Рассмотрим их более детально:

|

№ п/п |

Статья затрат |

Примечание |

|

1 |

Содержание имущества, переданного в аренду |

Если не относится к основным видам деятельности |

|

2 |

Издержки, связанные с передачей прав интеллектуальной собственности за плату |

|

|

3 |

Издержки от участия в уставном капитале сторонних компаний |

|

|

4 |

Издержки, понесенные в процессе выбытия объектов ОС |

|

|

5 |

Проценты за пользование кредитными или заемными средствами |

|

|

6 |

Услуги кредитных фирм |

|

|

7 |

Резервы |

|

|

8 |

Санкции за нарушения договорных обязательств |

Принимаются к расходам в сумме, признанной контрагентом или утвержденной в судебном порядке |

|

9 |

Компенсация убытков |

|

|

10 |

Признанные в текущем году убытки предыдущих периодов |

|

|

11 |

Невозможная для истребования сумма дебиторской задолженности |

Включается в состав издержек в сумме, зафиксированной в бухучете |

|

12 |

Уценка активов |

|

|

13 |

Курсовые разницы |

|

|

14 |

Организация культурно-просветительских мероприятий |

|

|

15 |

Издержки, понесенные вследствие чрезвычайных обстоятельств |

|

|

16 |

Иные затраты |

Издержки предприятия могут группироваться по следующим критериям:

- Сроки возникновения:

- издержки предыдущих периодов;

- расходы текущего года;

- затраты, относящиеся к будущим периодам.

- По возможности влияния на издержки посредством управленческих решений:

- регулируемые;

- нерегулируемые;

- Зависящие от произведенного объема продукции:

- условно-переменные;

- условно-постоянные.

Подробнее о переменных издержках узнайте в статье «Что включают в себя переменные затраты (формула)?».

- По статьям калькуляции себестоимости продукции:

- по каждому отдельному цеху;

- по каждому подразделению;

- управленческие;

- издержки, связанные с реализацией продукции;

- маркетинговые расходы;

- коммерческие издержки и т. д.

Как правильно учесть «коронавирусные» расходы при УСН, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Группировку компания формирует самостоятельно в зависимости от собственных нужд.

Как считать себестоимость

Фактическую себестоимость единицы готовой продукции, переданной на склад за отчетный месяц, определите по формуле:

| Фактическая себестоимость единицы готовой продукции | = | Сумма фактических затрат на производство готовой продукции за месяц (с учетом стоимости незавершенного производства на начало месяца) | – | Фактическая стоимость незавершенного производства на конец месяца | Количество готовых изделий, сданных на склад за месяц |

Если ведете учет затрат нормативным методом, то сумму фактических затрат на производство продукции определите по формуле:

| Сумма фактических затрат на производство готовой продукции за месяц (с учетом стоимости незавершенного производства на начало месяца) | = | Сумма затрат по нормам за месяц | + (–) | Сумма отклонений от норм за месяц | + (–) | Сумма изменений норм за месяц | – | Фактическая стоимость незавершенного производства на конец месяца |

Фактическую стоимость незавершенного производства при нормативном методе рассчитайте по формуле:

| Фактическая стоимость незавершенного производства на конец месяца | = | Стоимость незавершенного производства на конец месяца по нормам | + (–) | Стоимость отклонений от норм за месяц | + (–) | Сумма изменений норм за месяц |

Общую себестоимость готовой продукции, переданной на склад за отчетный месяц, рассчитайте по формуле:

| Общая себестоимость готовой продукции | = | Себестоимость единицы готовой продукции | × | Количество готовых изделий, сданных на склад организации за месяц |

Ситуация: как принять к учету имущество, собранное из комплектующих? После сборки организация его продает.

Имущество на продажу, собранное из комплектующих, примите к учету как продукцию собственного производства.

Ведь такое имущество учесть как товары на счете 41 нельзя. На нем отражают информацию о товарно-материальных ценностях, приобретенных для перепродажи. В рассматриваемой же ситуации организация не перепродает закупленный товар, а создает новый объект. В результате изменяются физические, технологические и другие характеристики имущества (п. 2 ПБУ 5/01).

Поэтому комплектующие примите к учету как материалы на счет 10. Их списание в производство вместе с другими расходами отразите в обычном порядке (п. 7 ПБУ 5/01, п. 9 ПБУ 10/99).

После завершения сборки готовое имущество учтите на счете 43 «Готовая продукция» или на счете 40 «Выпуск продукции (работ, услуг)». О том, как оформить и отразить в бухучете выпуск готовой продукции, подробнее см. Как отразить в бухучете выпуск готовой продукции.

Такие выводы позволяют сделать положения Инструкции к плану счетов (счета 01, 08, 10, 40, 41, 43).

Стоит отметить, что указанный порядок учета не распространяется на ситуацию, когда организация перепродает купленные по отдельности товары в составе скомплектованных наборов. Например, организация отдельно приобретает женские юбки и жакеты, а продает сформированные из них костюмы-двойки. В такой ситуации речь о создании новых объектов из комплектующих не идет. Организация лишь перепродает товар в составе набора или комплекта. В процессе формирования такого набора не происходит изменения характеристик его комплектующих. Поэтому первоначальный учет отдельно купленных товаров и учет сформированных из них наборов ведите в общем порядке на счете 41 с применением различных субсчетов. Это следует из положений ПБУ 5/01 и Инструкции к плану счетов. Например, для учета изначально купленных товаров используйте субсчет «Товары на складе», а их формирование в наборы (комплекты) отразите с использованием субсчета «Наборы (комплекты) на складе».

Учет брака на производстве

Далеко не всегда производственный процесс проходит идеально. Нередко при контроле качества продукции выявляется брак. Для его учета используется специальный счет 28 «Брак в производстве».

Себестоимость бракованной продукции переносится на 28 счет с 20-го:

ДТ 28 – КТ 20

Если материалы, которые пошли на производство бракованного изделия, можно частично использовать, то они принимаются к учету, как запасы:

ДТ 10 – КТ 28

Если установлено виновное лицо, то стоимость брака можно взыскать с него.

ДТ 73 — КТ 28 – сумма взыскания отнесена на расчеты с работником, допустившим брак.

ДТ 70 – КТ 73 – сумма удержана из зарплаты виновника.

Если стоимость брака не удалось полностью компенсировать, то остаток суммы относится на себестоимость продукции:

ДТ 20 – КТ 28