Возврат переплаты страховых взносов в 2020 — 2021 годах

Содержание:

Документы для возмещения больничного через ФСС в 2021 году

В настоящее время возмещением пособий занимается ФСС. Порядок действий будет зависеть от того, когда именно образовалась переплата. Если она появилась до 2017 года, то нужно обратиться в ФСС с заявлением (форма заявления 23-ФСС РФ, утв. Приказом №49 от 17.02.2015). При этом ФСС вправе провести проверку, по завершении которой данные о переплате будут переданы в ФНС, которая и перечислит деньги из бюджета.

Если переплата образовалась уже начиная с 2017 года, то в ФСС подается заявление по форме, рекомендованной письмом ФСС №02-09-11/04-03-27029от 07.12.2016, к которому прикладываются необходимые документы (справка-расчет и расшифровка расходов ФСС). В этом случае возврат осуществляется непосредственно ФСС.

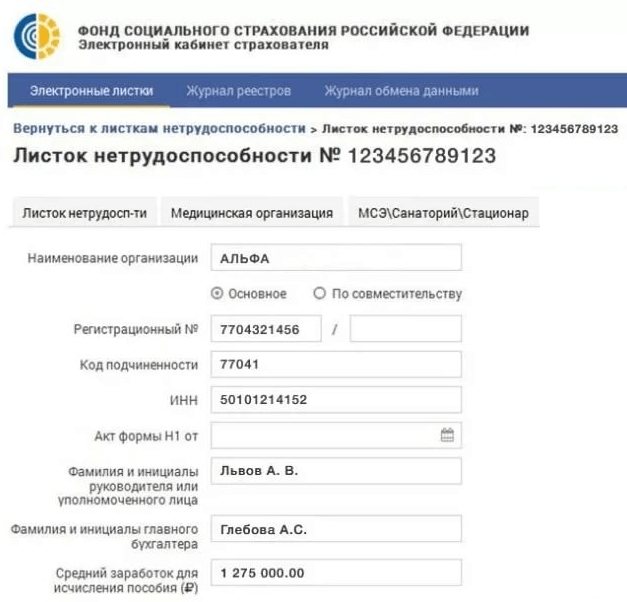

О возмещении расходов из ФСС необходимо отразить в расчете по страховым взносам и сдать его в ФНС. Суммы указываются по стр. 080 расчета. Все данные заполняют помесячно, нарастающим итогом.

Возврат расходов в случае прямых выплат

При заполнении отчета ЕРСВ, следует обратить внимание на Приложение 2 строку 001. По строке указывается, какой именно метод используется для того, чтобы возместить расходы по соцобеспечениям: прямые выплаты, либо зачетная система

Как правило, компании применяют зачетную систему, так как прямые выплаты вправе применять только те страхователи, которые состоят на учете в регионе действия пилотного проекта ФСС.Прямые выплаты предполагают выплату пособий работникам напрямую на основании документов, представленных в ФСС работодателем. В настоящее время перечень участников пилотного проекта ФСС включает в себя 33 региона РФ.

Важно! При прямых выплатах страховые взносы, начисленные работодателем, не уменьшаются на выплаченные пособия. Поэтому и в ЕРСВ они не отражаются

ФНС не требует подтверждений своих расходов по соцстраху от страхователя при подаче им отчетов по страховым взносам за квартал и год. Подтверждающие документы может запрашивать только ФСС при камеральной или выездной проверке. В качестве основания для проведения проверки будут выступать данные ФНС о понесении расходов на выплату социальных пособий, за счет которых происходит уменьшение суммы взносов к уплате.

Если возмещение пособия по БиР из ФСС привело к проверке ФСС, то для ознакомления представителям соцстраха нужно будет предоставить следующие документы:

- Больничный по БиР.

- Продолжение больничного листа(если он есть в случае сложной беременности).

- Справки сотрудницы с прежних мест работы, либо от работодателей, у которых она трудится по совместительству.

- Расчет пособия по беременности.

- Другие документы, которые подтверждают правомерность понесенных расходов.

Если сотруднице было выдано продолжение больничного листа (например, в случае осложненных родов), то оплата по нему происходит уже после родов. То есть данная выплата может попасть уже в иной период, чем сам больничный лист.

Важно! Подать документы в ФСС на возмещение расходов можно сразу по обоим больничным, либо по отдельности. Документы по продолжению больничного листа, подтверждающие возмещение расходов, будут такими же, как и для основного больничного листа

Обратиться в ФСС за возмещением расходов по выплате пособий по БиР можно в любое удобное время. При этом ФСС должен в течение 10 дней перевести деньги страхователю, либо уведомить его о необходимости проведения проверки.

Предъявляя к возмещению из ФСС расходы по больничным листам, перечень документов будет схожим с тем, что необходим для возмещения по декретным. Для того, чтобы возместить расходы по больничным, необходимо заполнить следующие документы:

- Заявление;

- Справку-расчет;

- Расшифровку расходов ФСС.

Также следует помнить, что 3 первых дня болезни оплачиваются за счет работодателя, а возмещение можно запрашивать только за дни больничного, начиная с четвертого. В случае применения работодателем пониженного тарифа, либо нулевой ставки страховых взносов, то помимо перечисленных документов также потребуется представить копию листка нетрудоспособности с расчетом пособия.

Важно! Все остальные работодатели копии документов предоставляют по запросу ФСС при проверке

Принципы работы Фонда социального страхования

Основной деятельностью Фонда является осуществление финансового обеспечения расходов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Если рассматривать его деятельность в рамках взаимоотношений работодателя и сотрудника, то говоря простым языком данный фонд оплачивает все расходы, связанные с травмами и профессиональными заболеваниями, полученными сотрудниками на рабочем месте.

Откуда у него берутся на это средства?

Данные средства поступают от работодателя и составляют 2,9% от суммы заработной платы сотрудника. Данные отчисления являются обязательными к уплате за каждого сотрудника, официально оформленного у вас по трудовому договору.

Помимо этого, за каждого сотрудника платится так называемый взнос “на травматизм”. То есть ставка непосредственно на страхование сотрудников от несчастных случаев и профессиональных недугов, связанных с производственной деятельностью. Ее размер установлен в диапазоне от 0,2% до 8,5%. Она возрастает пропорционально повышению степени риска, к которому отнесена основная деятельность предприятия.

Все эти параметры установлены законодательством. На данный момент существует 32 тарифа, сформированных с учетом разных сфер деятельности. Они характеризуют разные степени риска и соответствующий процент взносов.

Определить класс, к которому относится деятельность организации, можно по 2-м нормативным документам:

1) ОКВЭД;

2) Классификации видов деятельности по риску, согласно Приказу N 851 от 30 декабря 2021 года “Об утверждении Классификации видов экономической деятельности по классам профессионального риска”

Стоит отметить, что несчастные случаи на производстве, а также факты выявленных профессиональных заболеваний дают право ФСС повысить для организации коэффициент “на травматизм”.

Таким образом, каждая организация ежемесячно производит отчисления в ФСС за каждого сотрудника, чтобы в случае возникновения страхового случая возместить все необходимые расходы за счет фонда.

Проверка онлайн

Портал Госуслуги позволяет гражданам получить доступ практически ко всем услугам социальной, экономической и медицинской сферам, в том числе и к проверке электронного больничного листа. Прежде всего требуется зарегистрироваться на данном сайте, при этом получать электронную цифровую подпись не требуется, достаточно ввести свои ФИО, номер телефона, данные из паспорта, ИНН и СНИЛС. Далее необходимо проделать следующие процедуры:

- Узнать идентификационный номер ЭЛН, он содержит 12 цифр и выдается лечащим врачом на приеме.

- Войти в личный кабинет на официальном сайте фонда социального страхования при помощи аккаунта с портала Госуслуг.

- При помощи поиска найти ЭЛН, используя идентификационный номер.

- Открыть больничный лист и ознакомиться с ним.

При помощи сайта ФСС можно не только следить за больничными листами, полученными в разные временные промежутки, но и проверять корректность их заполнения, распечатывать, а также следить за статусом того или иного медицинского документа. Для упрощения процедуры поиска, пользователи могут использоваться специальные фильтры. Дополнительно в личном кабинете имеется возможность включить уведомления, которые будут сообщать пациентам об изменениях, происходящих с больничными листами. Приходить они будут на указанный во время регистрации, адрес электронной почты.

Разъяснение ФСС по возмещению затрат на борьбу с COVID-19

ФСС в письме от 05.08.2020 № 02-09-11/12-05-19094 разъяснил некоторые вопросы возмещения затрат на борьбу с COVID-19 за счёт сумм страховых взносов.

Отметим несколько важных моментов:

- ФСС примет к зачёту расходы на реализацию мероприятий для всех работников независимо от условий труда на их рабочих местах.

- Лабораторное обследования работников на COVID-19 должно проводиться только в лабораториях, имеющих лицензию на осуществление деятельности в области использования возбудителей инфекционных заболеваний человека и животных II степени потенциальной опасности (патогенности) (письмо Роспотребнадзора от 06.03.2020 г. № 02/3739-2020-32).

- Для обоснования расходов страхователь представляет перечень мероприятий, разработанный с учётом рекомендаций Роспотребнадзора.

- При приобретении средств защиты страхователь представляет их перечень с указанием количества, стоимости и количества работников, обеспеченных указанными средствами в соответствии с нормами выдачи, рекомендованными Роспотребнадзором.

- Обратиться с заявлением нужно в территориальный орган Фонда по месту своей регистрации в срок до 01.10.2020.

- Срок рассмотрения заявлений Фондом продлевается до 1 ноября 2020 года.

В приложении к письму доведена рекомендуемая форма отчёта об использовании сумм страховых взносов на финансовое обеспечение в 2020 году предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников.

Прямо сейчас её можно скачать в формате в формате Microsoft Office Excel > рекомендуемая форма отчёта

Наша коллега Алёна Лушкина любезно предоставила нам всем архив шаблонов документов для оформления возмещения за счёт взносов ФСС расходов на антикоронавирусные мероприятия:

- памятка страхователя;

- 5 шаблонов для заполнения Перечней в формате Microsoft Office Excel с автоматическим подсчетом на средства защиты органов дыхания, средства дезинфекции, термометры, бактерицидные лампы и обследование работников.

> Скачать архив

Потенциально на компенсацию расходов COVID-19 могут претендовать 3465,1 тыс. работодателей — страхователей, но как показывает практика, в некоторых регионах Фонды делают всё возможное, чтобы затруднить процедуру возмещения. Так и не дотянулись руки до ФСС в СПб. Разнести бы их крепким словом не мешало. Разнести по делу, а не забавы ради.

Вот ещё свежее разъяснение по поводу возврата средств по COVID-19:

Порядок подачи заявления, документов и получения возмещения в субъектах РФ, участвующих в реализации Пилотного проекта, регулируется Положением об особенностях возмещения расходов страхователя в 2012 — 2020 годах на предупредительные меры по сокращению производственного травматизма и профессиональных заболеваний работников в субъектах Российской Федерации, участвующих в реализации пилотного проекта, утверждённых постановлением Правительства РФ от 21 апреля 2011 года № 294.

Как указано в п.2 Положения, объём средств, перечень мероприятий, перечень документов по каждому мероприятию и основания для отказа — такие же, как и для остальных регионов и указаны в Правилах, утверждённых приказом Министерства труда и социальной защиты РФ от 10.12.2012 № 580н.

Организация сначала финансируют мероприятия по профилактике травматизма за счёт собственных средств. Затем, в соответствии с п.3 Положения, утверждённого постановлением Правительства РФ от 21.04.2011 № 294, понесённые организацией расходы возмещаются за счёт средств ФСС России в пределах сумм, согласованных с территориальными отделениями фонда.

В срок не позднее 15 декабря отчётного года организация, для получения возмещения, может обратиться в территориальное отделение ФСС России с заявлением по утверждённой форме (п.4 Положения).

К заявлению нужно приложить документы, подтверждающие понесённые расходы.

Расходы, фактически произведенные страхователем, но не подтверждённые документами о целевом использовании средств, не подлежат возмещению (п.5 Положения).

В течение пяти рабочих дней со дня приёма заявления и документов территориальное отделение фонда принимает решение о возмещении расходов и перечисляет средства на расчётный (лицевой) счёт организации (п. 4 Положения).

Обновление от 27.10.2020:

В общем формируем соответствующие документы и с «голубями» отправляем их в ФСС.

Трудности и «подводные камни» возмещения средств из ФСС

Задача налоговых и других контролирующих органов – это пополнение государственной казны, а не раздача средств из нее.

Поэтому даже, если бизнесмен по закону имеет право на компенсацию, реализовать его на практике бывает довольно сложно.

Меньше препятствий возникает, если речь идет о зачете, т.к. здесь не нужно «напрямую» тратить бюджетные средства.

А если деньги нужно вернуть — работодателю следует готовиться к прохождению настоящего «квеста».

Наиболее сложным традиционно является возмещение «социальных» расходов.

Простейшим способом, позволяющим чиновникам «затянуть» процесс, является назначение проверки. Камеральная проверка может длиться до трех месяцев, выездная – до двух, а при наличии «особых» обстоятельств (п. 10 ст. 26.16 закона № 125-ФЗ) – и до шести месяцев.

Также нередко проверяющие «придираются» к оформлению документов, в первую очередь – больничных листов.

Спора нет, что фальшивые листки нетрудоспособности встречаются, но чиновники иногда отказывают в возмещение средств из-за чисто «технических» ошибок. Например, врач допустил «описку» в фамилии заболевшего работника.

Но суды в подобных случаях обычно встают на сторону работодателей. Судьи указывают, что если ошибки в заполнении больничных являются устранимыми, и не влияют на сам факт обоснованности «социальных» выплат, то ФСС обязан возместить затраты работодателя (постановления АС СКО от 27.05.2016 по делу № А32-38535/2015 и АС ЗСО от 14.04.2017 по делу № А46-11541/2016).

Поэтому работодателю важно помнить, что при отказе регионального подразделения ФСС РФ в возмещении по любой причине он имеет право обжаловать это решение в вышестоящем органе фонда или в суде

Какие расходы сможете возместить через ФСС на профилактику COVID-19

В 2020 году за счет взносов на травматизм сможете приобрести:

- СИЗ органов дыхания (одноразовые маски, респираторы, многоразовые тканевые маски), щитки лицевые, бахилы, перчатки, противочумные костюмы 1-го типа, одноразовые халаты;

- дезинфицирующие средства (дезинфицирующие салфетки, дезинфицирующие кожные антисептики для обработки рук работников) и дозирующие устройства для обработки рук антисептиками;

- рециркуляторы воздуха, дезинфицирующие средства вирулицидного действия для обработки транспортных средств, транспортной упаковки материалов, оборудования, продуктов, служебных помещений, контактных поверхностей;

- оборудование для бесконтактного контроля температуры тела работника, термометры.

Также за счет взносов на травматизм в 2020 году сможете провести лабораторные обследования работников на COVID-19.

Какие документы подать на возмещение

Чтобы получить возмещение, подайте (Приказ № 365н):

Обучение по охране труда

Профпереподготовка, обязательное обучение в Контур.Школе. Удостоверения. Дипломы

Расписание курсов

- Перечень приобретаемых СИЗ с указанием количества, стоимости, даты изготовления и срока годности, а также копии сертификатов (деклараций) соответствия, если приобретаемые СИЗ подлежат обязательной сертификации (декларированию).

- Перечень дезинфицирующих средств с указанием количества, стоимости, даты изготовления и срока годности.

- Перечень дозирующих устройств с указанием количества и стоимости, а также копии сертификатов (деклараций) соответствия, если приобретаемые дезинфицирующие средства, дозирующие устройства подлежат обязательной сертификации (декларированию).

- Перечень дезинфицирующих средств вирулицидного действия с указанием их количества, стоимости, даты изготовления и срока годности.

- Перечень приобретаемых устройств (оборудования), в том числе рециркуляторов воздуха, для комплексной обработки транспортных средств, транспортной упаковки материалов, оборудования, продуктов, служебных помещений, контактных поверхностей дезинфицирующими средствами вирулицидного действия с указанием их количества и стоимости.

- Копии регистрационных удостоверений на приобретаемые рециркуляторы воздуха, а также сертификатов (деклараций) соответствия, оформленных в порядке, установленном действующим законодательством, в случае если приобретаемые дезинфицирующие средства вирулицидного действия подлежат обязательной сертификации (декларированию).

- Перечень устройств для бесконтактного контроля температуры тела работника или термометров с указанием их количества и стоимости, а также копии сертификатов (деклараций) соответствия, если приобретаемые устройства (оборудования) подлежат обязательной сертификации (декларированию).

- Копию списка работников, направляемых на обследование на COVID-19.

- Копии договора на проведение обследования работников на COVID-19 с медицинской организацией (медицинской лабораторией) и документа, подтверждающего стоимость обследования 1 работника, при отсутствии указанной информации в договоре.

- Копии лицензии на осуществление медицинской деятельности, подтверждающей допуск медицинской организации (медицинской лаборатории) к проведению работ по обследованию (тестированию) работников на COVID-19, а также регистрационного удостоверения на использование на территории Российской Федерации соответствующих тестов (тест-систем).

Если поставщик средств для профилактики COVID-19 — индивидуальный предприниматель, работающий по упрощенной системе налогообложения, в ФСС России потребуется предоставить копию выписки о выбранной системе налогообложения.

С заявлением в ФСС России о возмещении расходов на профилактику коронавируса сможете обратиться до 1 октября 2020. Стандартный срок обращения — до 1 августа продлили, чтобы дать возможность возместить затраты на профилактику COVID-19.

Затраты на профилактику COVID-19, которые содержит Приказ Минтруда от 23.06.2020 г. № 365н, входят в 20% уплаченных в 2019 году сумм страховых взносов работодателя.

В конце статьи есть

Общий порядок финансового обеспечения предупредительных мер

- место регистрации работодателя указано в выписке из ЕГРЮЛ или ЕГРИП;

- каждый работодатель-страхователь имеет свой регистрационный номер.

Возмещение доступно только для добросовестных плательщиков страховых взносов. Возмещение не получат:

- работодатели, у которых на день подачи заявления есть долги по страховым взносам, пени и штрафам;

- работодатели, которые предоставили недостоверную или неполную информацию — не собрали необходимый пакет документов;

- те, кто подает документы на возмещение в последний момент. Могут не принять заявление, если бюджет ФСС России на финансовое обеспечение предупредительных мер на текущий год уже полностью распределен.

Не каждое мероприятие возместят за счет средств ФСС России. Например, нельзя профинансировать предварительный медосмотр или предрейсовый медосмотр. При этом можно возместить затраты на алкотестеры, применяемые для предрейсового медосмотра.

Что не возместят за счет средств ФСС России

Не возместят за счет средств фонда средства, которые работодатель потратил:

- на приобретение литературы и плакатов по охране труда;

- на покупку средств индивидуальной защиты, изготовленных не на территории и не из тканей, изготовленных в странах Евразийского экономического союза (ЕАЭС);

- на затраты на покупку СИЗ и российского производства, если на них не получено заключение Минпромторга РФ;

- на расходы на приобретение молока или равноценных продуктов.

Что можно компенсировать за счет средств ФСС России

- Проведение спецоценки условий труда.

- Приобретение средств индивидуальной защиты и смывающих и обезвреживающих средств.

- Проведение периодического медосмотра работников.

- Реализация мероприятий по приведению уровней воздействия вредных или опасных производственных факторов на рабочих местах в соответствии с государственными нормативными требованиями охраны труда.

- Обучение по охране труда или обучение по вопросам безопасного ведения работ, в том числе горных работ, а также обучение действиям в случае аварии или инцидента на опасном производственном объекте для таких категорий работников, как:

- руководители организаций малого предпринимательства;

- работники организаций малого предпринимательства с численностью работников до 50 человек, на которых возложены обязанности специалистов по охране труда;

- руководители, в том числе руководители структурных подразделений государственных (муниципальных) учреждений;

- руководители и специалисты служб охраны труда организаций;

- члены комитетов (комиссий) по охране труда;

- уполномоченные (доверенные) лица по охране труда профессиональных союзов и иных уполномоченных работниками представительных органов.

- Санаторно-курортное лечение работников, занятых на работах с вредными или опасными производственными факторами.

- Обеспечение лечебно-профилактическим питанием по нормам, утв. Приказом Минздравсоцразвития России от 16.02.2009 № 46н.

- Приобретение приборов для определения наличия и уровня содержания алкоголя (алкотестеры или алкометры) во время предрейсового или послерейсового медосмотра водителей.

- Покупка тахографов для страхователей, имеющих транспорт для перевозки пассажиров или грузовых перевозок.

- Приобретение аптечек для оказания первой помощи, укомплектованных по Приказу Минздравсоцразвития от 05.03.2011 № 169н.

- Приобретение отдельных приборов, устройств, оборудования или комплексов (систем) приборов, устройств, оборудования, которые непосредственно предназначены для обеспечения безопасности работников или контроля за безопасным ведением работ в рамках технологических процессов, в том числе на подземных работах.

- Приобретение отдельных приборов, устройств, оборудования или комплексов (систем) приборов, устройств, оборудования, непосредственно обеспечивающих проведение обучения по вопросам безопасного ведения работ, в том числе горных работ, и действиям в случае аварии или инцидента на опасном производственном объекте или дистанционную видео- и аудио фиксацию инструктажей, обучения и иных форм подготовки работников по безопасному производству работ, а также хранение результатов такой фиксации.

- Санаторно-курортное лечение работников не ранее чем за пять лет до достижения ими возраста, дающего право на назначение страховой пенсии по старости в соответствии с пенсионным законодательством.

Бюджетный учет

В 2020 г. правила отнесения рассматриваемых расходов на соответствующие коды видов расходов (КВР) и коды КОСГУ, а также отражения в учете поступлений от возмещения этих расходов территориальным органом ФСС регулируются нормами Порядков №85н, 209н и применяются с учетом разъяснений Минфина России, приведенных в Письме № 02-05-10/102478.

Расходы на предупредительные меры, связанные с закупкой товаров, работ и услуг, подлежат отражению:

-

по КВР 244 «Прочая закупка товаров, работ и услуг»;

-

по статьям (соответствующим подстатьям) 220 «Оплата работ, услуг», 267 «Социальные компенсации персоналу в натуральной форме» (в части расходов на приобретение путевок на санаторно-курортное лечение работников), 310 «Увеличение стоимости основных средств», 340 «Увеличение стоимости материальных запасов» КОСГУ.

Поступление от ФСС возмещения таких расходов в бюджеты бюджетной системы РФ следует отражать по соответствующим подстатьям и элементам доходов кода вида доходов бюджетов 000 1 13 02990 00 0000 130 «Прочие доходы от компенсации затрат государства», увязанного в целях бюджетного учета с подстатьей 134 «Доходы от компенсации затрат» КОСГУ.

После внесения поправок в Порядок №209н и Инструкцию №162н данные операции будут отражаться в учете с применением подстатьи 139 КОСГУ и счета 1 209 39 000.

В адрес администратора кассовых поступлений казенное учреждение направляет извещение (ф. 0504805) в двух экземплярах с информацией об ожидаемом поступлении доходов бюджета.

Расходы, связанные с выплатой пособия на погребение и оплатой дополнительных выходных дней, предоставляемых для ухода за детьми-инвалидами, следует относить:

-

на КВР 119 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам учреждений», 129 «Взносы по обязательному социальному страхованию на выплаты денежного содержания и иные выплаты работникам государственных (муниципальных) органов», 149 «Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам государственных внебюджетных фондов»;

-

на подстатью 213 «Начисления на выплаты по оплате труда» КОСГУ.

Возмещение ФСС в текущем финансовом году указанных расходов, произведенных в том же финансовом году, следует учитывать, как восстановление кассовой выплаты и отражать по тем же КБК, по которым она была произведена. Это предусмотрено п. 2.5.4 Порядка № 8н.

В рамках пилотного проекта выплата социальных пособий работникам осуществляется через территориальные органы ФСС, а не через работодателя.

Наряду с этим расходы на предупредительные меры, выплату пособия на погребение и оплату дополнительных выходных дней для ухода за детьми-инвалидами работодатель осуществляет за счет собственных средств с их последующим возмещением из бюджета ФСС.

Приобретение товаров, работ и услуг в целях предупредительных мер страхователь отражает по КВР 244 в увязке со статьями (соответствующими подстатьями) 220, 267, 310, 340 КОСГУ. Поступление от ФСС возмещения указанных расходов следует признавать по соответствующим подстатьям и элементам доходов кода вида доходов бюджетов 000 1 13 02990 00 0000 130, увязанного с подстатьей 134 КОСГУ. Предполагается, что после внесения поправок в Порядок № 209н данные поступления будут учитываться по новой подстатье 139 КОСГУ.

Расходы, связанные с выплатой пособия на погребение и оплатой дополнительных выходных дней, предоставляемых для ухода за детьми-инвалидами, относятся на соответствующие КВР 119, 129, 149 и подстатью 213 КОСГУ. Возмещение фондом в текущем финансовом году этих расходов, осуществленных в том же финансовом году, учитывается как восстановление кассовой выплаты и отражается по тем же КБК, по которым она была произведена.

Важное о сроках

Срок подачи заявления о возмещении не установлен. Страхователь вправе обратиться за любой отчетный период при наличии документально подтвержденных оснований. Нет никаких ограничений, сколько заявлений при возмещении ФСС за два года и более. Страхователь не ограничен по срокам.

Фонд рассмотрит обращение в течение 10 календарных дней и возместит средства. Но только при условии, что страхователь предоставил весь пакет необходимых документов.

ВАЖНО!

Срок проверки продлят, если контролеры Фонда запросят дополнительную информацию. Или по обращению назначат камеральную или выездную проверку. Деньги возместят только по окончанию проверок.

Особенности возврата

Суммы должны попасть в строку 080 Приложения № 2 формы отчета. Данные заполняются помесячно и нарастающим итогом.

Нюансы заполнения отчета мы разобрали в статье Новые причины, из-за которых налоговики завернут расчет по взносам в 2019 году.

Страхвзносы, начисленные после наступления 2017 года, уплачиваются в территориальную налоговую инспекцию, где состоит на учете работодатель. Если во страхвзносам на обязательное соцстрахование образовалась переплата в 2019 году, можно поступить следующим образом:

- оставить переплату под оплату взносов будущих периодов;

- написать заявление в налоговую инспекцию на возврат образовавшейся переплаты.

П. 1.1 ст. 78 НК РФ указывает на невозможность зачесть переплату по одному взносу (то есть по одному КБК) в счет оплаты других взносов или налогов (то есть других КБК).

Никакие документы к заявлению прикладывать необходимости нет.

Но если Соцстрах решит провести проверку перед согласованием суммы возмещения, то по отдельному запросу потребуется показать специалистам Фонда необходимые документы. Это могут быть:

- больничные листы;

- свидетельства о рождении детей;

- справки из медучреждений;

- расчетные ведомости по начислению оплаты труда;

- приказы о приеме;

- справки о заработки с предыдущих мест работы;

- иные документы, подтверждающие правомерность заявления права на компенсацию расходов, а также подтверждающие суммы расчетов.

Конкретный перечень зависит от вида возмещаемого пособия.

Возврат денежных средств из ФСС по любому основанию (переплата или возмещение расходов) доходом не является ни при каком налоговом режиме.

Но следует обратить внимание, не были ли случайно включены выплаты по социальным пособиям ранее в расходы для целей налогообложения и не уменьшили ли они единый налог при УСН 6% или при иных системах налогообложения. Если сумма взносов, начисленная в определенном месяце, не превышает суммы начисленных сотрудникам пособий, возврат денег из ФСС может быть осуществлен несколькими способами:

Если сумма взносов, начисленная в определенном месяце, не превышает суммы начисленных сотрудникам пособий, возврат денег из ФСС может быть осуществлен несколькими способами:

- Сокращение суммы взносов в последующие месяцы на сумму переплаты по пособиям до окончательного устранения разницы. Актуально для предприятий на ОСНО, которые произвели обязательные выплаты из собственных средств.

- Возврат расходов. Наиболее приемлемый вариант, когда по первым подсчетам общая сумма уплаченных пособий не сможет быть погашена за счет выплаты взносов, а также для предприятий, применяющих спец.режим.

Шаги, которые необходимо сделать работодателю для получения «живых» денег из ФСС:

- В 10-дневный срок с момента образования долга за ФСС обратиться в филиал Фонда по месту регистрации предприятия.

- Подать заявление, написанное в произвольной форме или по образцу, применяемому в данном отделении соцстраха.

- Представить полный комплект требуемых документов, включая расчет по форме 4 ФСС.

Соцстрах обязан либо в 10-дневный срок перечислить предприятию сумму, обозначенную в заявлении, либо в 3-дневный срок дать отказ, за которым последует проверка по уточнению предоставленных сведений.

Согласно ст.41 НК РФ и Письму Минфина от 1.06.05 № 03-03-02-02/80, деньги возмещенные Фондом работодателю, не учитываются при начислении налога на прибыль и при упрощенном налогообложении.

Средства, компенсированные Фондом, отражаются только в форме 4 ФСС в период их зачисления на счет предприятия. Например, во втором квартале в апреле. Значит, в таблице 1 сумма вносится в ячейку первого месяца, а прочерки ставятся в окошках май и июнь.

ФСС предлагает не накапливать суммы возврата, чтобы минимизировать нагрузку и освободить работодателя от обязательных выплат из собственных средств.

Виды выплат и пособий

Мы приводим цифры по московскому региону. Если ваша компания зарегистрирована в другом месте, обязательно проверьте районный коэффициент и примените его к каждому виду пособия. Значение для регионов смотрите в этой таблице.

1. Выплата пособия по беременности и родам

Пособие выплачивается только маме. Оформить его нужно как отпуск по беременности и родам. Обычно такой больничный составляет 140 дней. Даты определяет врач по предполагаемой дате родов — 70 дней до и 70 дней после. В случае осложнённых родов больничный продлевают на 16 дней. А если сотрудница беременна двойней, общая продолжительность такого отпуска — 194 дня.

Оплату делайте на основании документов от сотрудницы:

- больничного листа, ещё его называют листком нетрудоспособности;

- заявления на предоставление отпуска по беременности и родам и назначении пособия;

- оригинала трудовой книжки и справок 182-н за 2 предыдущих календарных года, если в этот период сотрудница работала в другой компании.

Расчёт пособия будет выглядеть так: количество дней больничного умножаем на среднедневной заработок за 2 календарных года, предшествующих году начисления пособия. Например, если декрет в 2019 году, то в расчёт берите 2021 и 2021. Даже если в декабре 2019, всё равно — 2021, 2021 года. Минимальный размер при беременности без особенностей и осложнений — 51 918,90 ₽, максимальный — 301 095,89 ₽.

2. Ранняя постановка на учёт

Если сотрудница встанет на учёт в ранние сроки беременности, то ей дополнительно нужно выплатить 655,49 ₽. Сумма актуальна с 1 февраля 2021 года. Дополнительные документы в этом случае — справка из медучреждения и заявление на выплату такого пособия.

3. Единовременное пособие при рождении ребёнка

Тут сумма фиксированная, хоть и меняется каждый год. На 1 февраля 2021 соцстрах определил сумму — 17 479, 73 ₽. Выплачивайте одному из родителей. Если родились 2 детей или больше, то пособие положено на каждого ребенка.

Делайте выплату, если есть:

- заявления на выплату пособия;

- справка о неполучении этого пособия от второго родителя;

- свидетельство о рождении ребёнка;

- справки о рождении. Не путайте, это разные документы.

4. Пособие по уходу за ребёнком до полутора лет

Оформляется как отпуск по уходу за ребёнком и выплачивается одному из родителей по их желанию или ближайшим работающим родственникам, которые будут ухаживать за малышом. Можно даже бабушкам, если они трудоустроены.

Выплачивайте на основании:

- заявления на отпуск по уходу за ребёнком до 1,5 лет и выплату пособия;

- справки о неполучении от второго родителя;

- свидетельство о рождении;

- справка о рождении.

Размер выплаты рассчитывайте так: 40% от среднего заработка за два календарных года (за 2021 и 2021, если дата заявления в 2019) до наступления отпуска по уходу за ребенком.

С 1 февраля 2021 года минимальный размер пособия по уходу за первым ребёнком составляет 3 277,45 ₽, за вторым и последующими детьми — 6 554,89 ₽. Максимальный размер в месяц — 26 152,27 ₽.

Помните, про дополнительный районный коэффициент к каждому виду пособия.

Когда ребёнок подрастёт до полутора лет, сотрудница может выбрать: выйти на работу или остаться дома. Тогда она пишет заявление на продление отпуска до 3-х лет с выплатой компенсации из средств работодателя. Пособие по уходу будут выплачивать до 1,5 лет, а потом компенсацию до 3-х лет — 50 ₽. Важный момент: все выплаты по пособиям можно возместить из Фонда Социального Страхования, а компенсацию до 3-х лет оплачиваете из своих средств.