Как в бухучете отразить выдачу займа сотруднику (гражданину)

Содержание:

Когда использовать 66/67 счет, а когда 58?

Когда использовать 66/67 счет, а когда 58?

Если бы допустим моей организации дала кредит другая организация, был бы задействован у меня счет 76.5 (расчеты с дебеторами и кредиторами в руб) , 66 и 67 счет — это если бы банк предоставил вам кредит. А 58 счет -это финансовые вложения, если бы вы кому-то заем предоставили))

Если дали кредит, то проводка Д- 58 К-т 51 или 50.Возврат будет Д-т 50,51 К-т 58. А 66 счет -это кратксрочные кредиты и займы, которые вы берете в банке, 67 -Долгосрочные кредиты банка.

Организация может получить деньги (имущество) во временное пользование: по договору займа (п. 1 ст. 807 ГК РФ) ; по кредитному договору (п. 1 ст. 819 ГК РФ) . По общему правилу к кредитному договору применяются правила, которые распространяются на договор займа (п. 2 ст. 819 ГК РФ) . Однако между этими договорами есть существенные различия. 1. Кредит деньгами может выдать только банк или кредитная организация (п. 1 ст. 819 ГК РФ) . Денежный заем можно получить от любого гражданина, предпринимателя или организации (п. 1 ст. 807 ГК РФ) . 2. Денежные кредиты организация может получить (вернуть) только в безналичном порядке (п. 2, 3 Положения Банка России от 31 августа 1998 г. 54-П) . На выдачу (возврат) займов такое ограничение не распространяется (п. 1 ст. 810 ГК РФ) . Аналогичное положение действует в отношении уплаты процентов. За пользование денежным кредитом организация вправе рассчитываться только по безналу (п. 1 ст. 819 ГК РФ, п. 3.3. Положения Банка России от 26 июня 1998 г. 39-П) . Проценты по займу можно выплачивать как деньгами, так и имуществом (п. 1 ст. 809 ГК РФ) . 3. Договор денежного кредита может быть только процентным (п. 1 ст. 819 ГК РФ) . По договору займа деньги могут выдаваться без условия об уплате процентов (п. 1 ст. 809 ГК РФ) . 4. Договор товарного кредита признается беспроцентным лишь в том случае, если об этом прямо сказано в его тексте (п. 1 ст. 819 ГК РФ) . Договор займа в натуральной форме является таковым по умолчанию (п. 3 ст. 809 ГК РФ) . Заем (кредит) , предоставленный организации, может быть денежным или имущественным (заем в натуральной форме, товарный кредит) . Это следует из положений статей 807, 809, 819, 822 Гражданского кодекса РФ. Задолженность по займу (кредиту) необходимо отразить в бухучете в составе кредиторской задолженности в сумме, указанной в договоре (п. 2 ПБУ 15/2008). В зависимости от срока, на который организация получила заем (кредит) , расчеты по договору необходимо отразить: на счете 66 Расчеты по краткосрочным кредитам и займам , если заем (кредит) выдан на срок менее одного года; на счете 67 Расчеты по долгосрочным кредитам и займам , если заем (кредит) выдан на срок более одного года. Выданные займы необходимо отразить в бухучете в составе финансовых вложений при одновременном выполнении следующих условий: наличие оформленного договора, который подтверждает право организации на финансовые вложения; переход к организации финансовых рисков, связанных с предоставлением заемных средств (например, риск неплатежеспособности заемщика) ; способность приносить экономические выгоды (доход) в будущем (проценты за пользование займом) . Об этом сказано в пункте 2 ПБУ 19/02. Исходя из этого, в составе финансовых вложений необходимо отразить только процентные займы (как в денежной, так и в натуральной форме) . Для этого необходимо использовать счет 58-3 Предоставленные займы . Предоставление процентного займа необходимо оформить проводкой (в зависимости от того, какое имущество является предметом займа: деньги, товары, материалы и т. д.) : Дебет 58-3 Кредит 51 (50, 41, 01, 10) предоставлен процентный заем организации. Если организация предоставила беспроцентный заем, в составе финансовых вложений учесть его нельзя. Связано это с тем, что в данном случае не выполняется одно из условий для признания займа финансовым вложением, а именно способность приносить экономические выгоды (доход) в будущем (п. 2 ПБУ 19/02). Поэтому беспроцентный заем учтите на счете 76 Расчеты с разными дебиторами и кредиторами . Предоставление беспроцентного займа необходимо отразить проводкой (в зависимости от того, какое имущество является предметом займа: деньги, товары, материалы и т

д.) : Дебет 76 Кредит 51 (50, 41, 01, 10) предоставлен беспроцентный заем организации.

66 и 67 это когда вы привлекаете в компанию дополнительные источники финансирования- заемные средства ( в зависимости от срока возврата — долгосрочные (возврат через более 12 мес) и краткосрочные (менее чем через 12 мес) 58 — это когда вы выдаете займ (или другое фин вложение) , прочитайте пбу 19/02 учет фин вложений, особенно обратите внимание на то, что к ним относится. Например, выданные беспроцентные займы не являются фин вложениями

=)

Льготы по налогообложению материальной выгоды

Действующим налоговым законодательством предусмотрены льготы по некоторым беспроцентным займам.

Полученная материальная выгода не облагается дополнительным налогам в таких случаях:

- Физическое лицо пользовалось банковской картой в течение льготного периода;

- Беспроцентный займ сотруднику (учредителю) был предоставлен для строительства, приобретения жилья или земельного участка на территории РФ. Льгота возникает в том случае, если у налогоплательщика появляется право на имущественный вычет, подтвержденное налоговыми органами;

- Если заемные средства, полученные в банках, использовались для рефинансирования (перекредитования) займов на новое строительство, приобретения жилья или земельного надела на территории РФ, при условии образования имущественного вычета у заемщика;

- При получении беспроцентной денежной ссуды от другого физического лица.

Важно, что пока заемщик не получит официальное уведомление от налогового органа о предоставлении ему имущественного вычета, налоговый агент обязан рассчитывать материальную выгоду от экономии на процентах и удерживать с нее НДФЛ. Затем производится перерасчет, излишне удержанные суммы возвращаются сотруднику

Бухгалтерский учет

Денежные средства, переданные заемщику по договору займа, а также возвращенные заемщиком, в бухгалтерском учете заимодавца не признаются расходами и доходами организации (п. 3 ПБУ 10/99 «Расходы организации», п. 3 ПБУ 9/99 «Доходы организации»).

Предоставленные организацией займы, соответствующие критериям, перечисленным в п. 2 ПБУ 19/02 «Учет финансовых вложений», принимаются к учету в качестве финансовых вложений (п. 3 ПБУ 19/02). Выданный заем организация может учесть в качестве финансового вложения при условии, что она получит по нему проценты. Беспроцентный заем не подпадает под определение финансового вложения.

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н (далее — Инструкция), для обобщения информации о расчетах с работниками организации по предоставленным им займам предназначен счет 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по предоставленным займам».

Таким образом, сумма предоставленного беспроцентного займа работнику отражается по дебету счета , субсчет «Расчеты по предоставленным займам» и по кредиту счетов 51 «Расчетные счета» или 50 «Касса».

В рассматриваемой ситуации в бухгалтерском учете организации найдут отражение следующие записи:

На дату выдачи займа:

Дебет , субсчет «Расчеты по предоставленным займам» Кредит

— выданы денежные средства работнику по договору беспроцентного займа.

На дату погашения займа работником:

Дебет () Кредит Дебет , субсчет «Расчеты по предоставленным займам»

— получены от работника денежные средства в счет погашения займа.

На последний день каждого месяца пользования заемными денежными средствами, а также на день окончательного погашения сотрудником задолженности по договору займа:

Дебет Кредит субсчет «Расчеты по НДФЛ»

— удержана у работника сумма НДФЛ с материальной выгоды.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Договор беспроцентного займа;

— Энциклопедия решений. НДФЛ с материальной выгоды от экономии на процентах при получении кредитов (займов);

— Энциклопедия решений. Применение ККТ при расчетах по займам;

— Энциклопедия решений. Заполнение 6-НДФЛ при получении дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами;

— Энциклопедия решений. Заполнение 2-НДФЛ при получении дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами;

— Энциклопедия решений. Невозможность удержания НДФЛ налоговым агентом из доходов налогоплательщика;

— Примерная форма договора займа беспроцентного (между работником и работодателем) (подготовлено экспертами компании ГАРАНТ);

— Вопрос: Заполнение 6-НДФЛ в отношении доходов в натуральной форме и материальной выгоды (ответ службы Правового консалтинга ГАРАНТ, май 2020 г.);

— Вопрос: Доходы получены при заключении беспроцентных договоров займа между юридическим лицом (займодавец) и физическими лицами, не работающими в организации (заемщики). Других доходов у физических лиц нет. Возможности удержать налог нет. Как должна быть заполнена форма 6-НДФЛ при получении физическими лицами дохода в виде материальной выгоды? Как правильно заполнить строки разделов 1 и 2 формы 6-НДФЛ в этом случае? Как заполнить форму, если один из физических лиц внес сумму налога, исчисленную с полученной им материальной выгоды, в кассу юридического лица в конце года, например, 29.12.2018? (ответ службы Правового консалтинга ГАРАНТ, апрель 2019 г.);

— Вопрос: Допустимо ли заключение беспроцентных договоров займа между аффилированными компаниями (по признаку единственного участника) без риска доначисления налога на прибыль (местом регистрации всех сторон договора беспроцентного займа является РФ)? (ответ службы Правового консалтинга ГАРАНТ, июль 2019 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТЦориева Зара

Ответ прошел контроль качества

25 июня 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) При получении заемных (кредитных) средств, выраженных в иностранной валюте, налоговая база определяется как сумма превышения процентов, рассчитанных по ставке 9% годовых над суммой процентов, исчисленной исходя из условий договора (пп. 2 п. 2 ст. 212 НК РФ).

*(2) С 1 января 2016 года значение ставки рефинансирования приравнено к значению ключевой ставки Банка России (указание Банка России от 11.12.2015 N 3894-У).

Учет полученных кредитов и займов, процентов и расходов по ним

По информации на сайте ЦБ РФ объем кредитов юридическим лицам – резидентам и ИП на 1 декабря 2016 года достиг 27 526 090 млн.рублей. Как вести учет полученных кредитов и займов нужно знать каждому бухгалтеру. Если сейчас у вашей организации нет кредита, это не значит, что его не будет завтра.

Из этой статьи вы узнаете, чем похожи и чем отличаются займы и кредиты, о расчете процентов за пользование кредитом, способах погашения кредитов, о бухгалтерском и налоговом учете кредитов, процентов и других расходов за пользование кредитами.

1. Кредит и займ: что между ними общего и чем отличаются

2. Расчет процентов за пользование кредитом

3. Способы погашения кредита

4. Расчет для дифференцированном способа

5. Расчет для аннуитетного способа

6. Бухгалтерский учет кредитов и расходов по кредитам

7. Счета учета кредитов и займов

8. Учет начисленных процентов по кредитам

9. Бухгалтерский учет расходов по кредиту

10. Проводки по погашению кредита и процентов за пользование

11. Проценты и расходы по кредиту в налоговом учете

1. Кредит и займ: что между ними общего и чем отличаются

Определение займа и кредита дается в главе 42 ГК РФ (часть вторая).

Займ – более широкое понятие, чем кредит.

| Признак | Займ | Кредит |

| Стороны | Займодавец: организация, гражданинЗаемщик: организация, гражданин | Кредитор: банк или кредитная организацияПолучатель кредита: организация, гражданин |

| Предмет займа (кредита) | Деньги и другие вещи | Деньги |

| Форма договора | Письменная форма обязательна, когда сумма займа больше МРОТ более, чем в 10 раз, или когда одна из сторон – юридическое лицо | Только письменная |

| Проценты | Сумма, размер и порядок выплаты процентов определяется договором. Займ может быть беспроцентным (п.3 ст.809 ГК РФ) | Сумма, размер и порядок выплаты процентов определяется договором. |

| Возврат | Срок и порядок определяется договором | |

| Досрочный возврат | Допускается, если другое не предусмотрено договором | |

| Санкции за несвоевременный возврат | Предусмотрены договором. Если не предусмотрены, то на сумму займа начисляются проценты в размере ключевой ставки Банка России. Проценты начисляются с даты возврата займа (кредита), определенной договором, до дня фактического возврата |

Все вопросы, связанные с начислением процентов, погашением и учетом полученных кредитов и займов будут рассмотрены на примере кредита. Но все эти правила можно распространить и на денежные займы.

2. Расчет процентов за пользование кредитом

Формула для расчета процентов

S = (I / K * T) * P

В этой формуле:

S – сумма процентов

I – годовая процентная ставка (в долях, например, 0,2)

К – количество дней в году (365 – в обычный год, 366 – в високосный)

Т – количество дней в периоде, за который рассчитываются проценты, если проценты считаются за полный месяц, то Т надо брать равным 30 или 31.

Бывают случаи, когда в расчет берется неполный месяц, например, нужно рассчитать остаток по кредиту, который заканчивается 15 числа. О том, включать или нет последний день в расчет, нужно посмотреть в договоре.

Пример условий договора:

В данном случае, первый день – день выдачи кредита – в расчет не берется, а тот день, когда кредит погашен, включается в расчет.

Р – остаток задолженности по кредиту на дату расчета

3. Способы погашения кредита

Есть два способа погашения кредита:

- аннуитетный

- дифференцированный

| Аннуитетный | Дифференцированный | |

| Формула для расчета ежемесячного платежа | p х (1+p)nA = K х ───────────(1+p)n — 1 | Сумма долгаколичество платежей+проценты за каждый месяц |

| Величина платежа | Постоянная | Вначале больше, под конец срока меньше |

При равных условиях кредитования, при дифференцированном способе погашения кредита сумма выплаченных процентов меньше, чем при аннуитетном.

Но в том, и другом случае формула для расчета процентов одинаковая.

Пример

Беспроцентный заем в неденежной форме: бухучет

Учетная стоимость передаваемых ценностей может соответствовать их оценке в договоре БЗ, а может и не соответствовать. Если разница существует, то она будет отражаться в составе прочих доходов или расходов. В бухучете операции по БЗ отражаются следующим образом:

| Описание | Дт | Кт | Документы |

| Списана учетная стоимость имущества при выдаче БЗ | 73.1 | 41 (01, 10…) | Акт приема-передачи (накладная) |

| Отражен доход, если договорная стоимость выше учетной | 73.1 | 91.1 | Акт приема-передачи (накладная) |

| Отражен расход, если договорная стоимость ниже учетной | 91.2 | 73.1 | Акт приема-передачи (накладная) |

| Начислен НДС с суммы займа, выданного имуществом | 73.1 | 68 субсчет «НДС» | Счет-фактура |

| Погашение БЗ в натуральной форме имуществом или деньгами | 41 (01, 10, 50, 51…) | 73.1 | Акт приема-передачи (накладная), платежное поручение, выписка банка |

Пример 2 (продолжение)

Учетная стоимость плитки составила 105 000 руб. Предположим, что ставка рефинансирования не менялась в течение всего года и составила 9% (условно). Тогда сумма НДФЛ будет равна: 35% × 2/3 × 9% × 159 300 = 3 345 руб. Бухгалтер отразил следующие проводки:

| Описание | Дт | Кт | Сумма |

| Списана учетная стоимость имущества при выдаче БЗ | 73.1 | 41 | 105 000 |

| Отражено превышение договорной стоимости над учетной | 73.1 | 91.1 | 30 000 |

| Начислен НДС с суммы займа, выданного имуществом | 73.1 | 68 субсчет «НДС» | 24 300 |

| Погашен БЗ | 41 | 73.1 | 159 300 |

| Удержан НДФЛ с МВ по БЗ | 70 | 68 субсчет «НДФЛ» | 3 345 |

| НДФЛ перечислен в бюджет | 68 субсчет «НДФЛ» | 51 | 3 345 |

Последовательность передачи займа

Заимодавцем может быть:

- учредитель компании;

- работник компании;

- любой посторонний человек.

Между физлицом и организацией заключается письменный договор о займе, в котором присутствуют все основополагающие моменты. Типового договора о займе физлица юрлицу не существует.

Поэтому сторонам необходимо придерживаться общих положений, установленных соответствующими статьями Гражданского Кодекса. Соглашение считается вступившим в силу, когда произошла полная передача средств заемщику.

Заемщик вправе передать организации необходимую сумму двумя способами:

- Внесением наличности в кассу предприятия.

- Перечислением денег на расчетный счет предприятия.

Наличными через кассу

Одним из способов передачи денег является внесение суммы наличными в кассу предприятия. При передаче средств в кассу составляется приходно-кассовый ордер установленной формы (КО – 1), подписанный уполномоченным представителем компании и главным бухгалтером.

Фото: бланк ордера по форме № КО-1

Заимодавец получает на руки квитанцию, в которой в обязательном порядке прописываются:

- полученная предприятием сумма, написанная цифрами и прописью;

- дата внесения денег;

- основание передачи денег (в данном случае основанием считается получение кредита).

Квитанция заверяется подписями кассира, совершившего операцию и главного бухгалтера, а так же печатью организации.

Все приходно-расходные кассовые операции отображаются в кассовой книге, хранящейся у кассира и на кредитовом счете 50 «Касса» предприятия.

На расчетный счет

Другим способом передачи займа физического лица юридическому лицу может являться денежный перевод необходимой суммы на расчетный счет предприятия или организации, получающей займ.

Для осуществления перевода физическому лицу надо:

- открыть свой счет в ранее выбранном банке;

- внести денежную сумму, необходимую для перевода на заранее открытый банковский счет, с которого можно выполнять операции по переводу средств;

- заполнив соответствующий документ выполнить перевод оговоренной в договоре денежной суммы на расчетный счет получателя.

Для осуществления перевода средств плательщику необходимо надлежаще заполнить платежные документы, форма которых устанавливается банком.

Основные пункты договора беспроцентного займа между физическим лицом и ИП, рассматриваются в статье: договор займа между физическим лицом и ИП. Пример договора займа между физическими лицами с залоговым обеспечением, представлен здесь.

В этом документе в обязательном порядке должны присутствовать следующие разделы:

- наименование документа (в рассматриваемом случае документ будет носить название платежное поручение);

- дата создания документа или дата оформления платежного поручения, состоящая из числа, месяца и года;

- реквизиты плательщика, которые состоят из фамилии, имени, отчества, номера обслуживаемого счета и ИНН;

- реквизиты банка плательщика (здесь должно находиться название банка, в котором открыт счет, адрес организации обслуживающий счет, БИК, присвоенный банку и корреспондентский счет организации);

- реквизиты получателя. Заполняются как и реквизиты отправителя платежа. В обязательном порядке присутствуют: название организации получателя, ИНН, присвоенный компании и номер счета, на который должны поступить денежные средства;

- реквизиты банка получателя, в котором обслуживается расчетный счет организации получающей платеж (соответственно название и адрес банка, сотрудничающего с компанией получателя, корреспондентский счет и БИК);

- назначение платежа (в рассматриваемом случае – передача займа);

- переводимая сумма (во избежание возможных ошибок указывается как цифрами, так и прописью);

- личная подпись плательщика.

Фото: платежное поручение

Учет возврата займа у должника

Непосредственно фактическая выплата займов и процентов по ним оформляются проводкой:

Дебет 66 (67) Кредит .

Только для самого обязательства – один субсчет, а для процентов – другой.

Возврат займа может быть осуществлен не только деньгами, но и имуществом организации. В этом случае проводка выгладит:

Дебет 66 (67) Кредит 10, 41,…

В плане налогообложения, по такой операции нужно начислить НДС на стоимость имущества, так как его передача приравнивается к реализации.

При расчетах по полученным займам в иностранной валюте необходимо осуществлять учет разниц (курсовых):

- Дебет 66 (67) Кредит 91.1 – положительная,

- Дебет 91.2 Кредит 66 (67) – отрицательная.

Если организация выдает залог в счет обеспечения займа, она может после его погашения вернуть залог или оставить его и доплатить разницу. Передача залога в момент получения займа отражается проводкой:

Дебет 10,41, 58…Кредит 10, 41, 58…

По дебетовым счетам отрывают субсчета: «…переданные в залог». Также необходимо использовать запись по дебету 009 счета для отражения обязательства по выданному залогу.

Если залоговое имущество возвращается после погашения долга:

Дебет 10, 41, 58 … Кредит 10,41,58..,

А по кредиту 009 счета отражают возврат стоимости заложенного имущества.

Проводки по примеру:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 66 | Получен заем | 275 000 | Выписка банка | |

| 10 «Материалы на складе» | Переданы материалы в залог | 120 000 | Товарная накладная | |

| 009 | Отражена стоимость материалов, переданных в залог | 120 000 | Бухгалтерская справка | |

| 91.2 | 66 | Начислены проценты по займу | 14 667 | Договор займа Бухгалтерская справка |

| 66 | Перечислены проценты | 14 667 | Платежное поручение исх. | |

| 66 | 10 «Материалы, переданные в залог» | Стоимость залоговых материалов зачтена в счет долга | 120 000 | Акт приемки-передачи |

| 66 | Перечислены остатки долга по займу | 155 000 | Платежное поручение исх. | |

| 009 | Списана стоимость материалов, переданных в залог | 120 000 | Бухгалтерская справка | |

| 91.2 | 68 НДС | Начислен НДС по переданным материалам | 600 | Бухгалтерская справка |

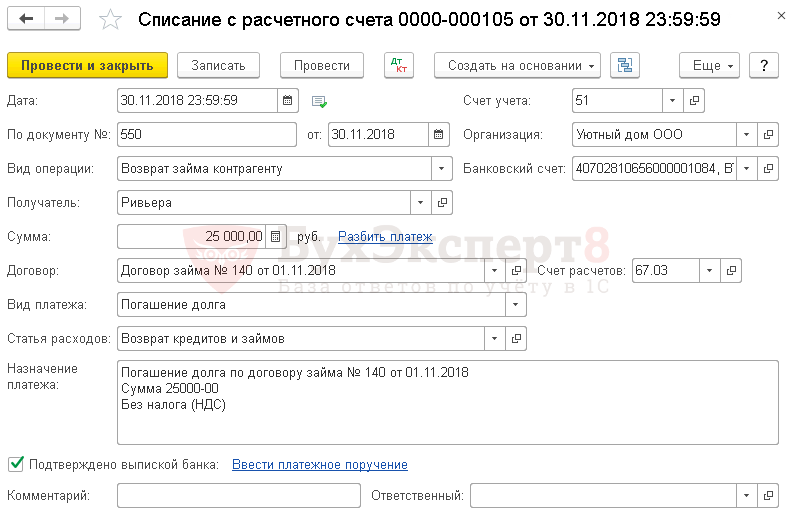

Уплата основного долга за ноябрь и декабрь

Учет в 1С

Уплата основного долга отражается документом Списание с расчетного счета вид операции Возврат займа контрагенту в разделе Банк и касса — Банк – Банковские выписки — Списание.

Необходимо обратить внимание на заполнение полей:

- Сумма — сумма уплачиваемого основного долга, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

- Вид платежа — Погашение долга.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. PDF В результате выбора такого договора и вида платежа Погашение долга в документе Списание с расчетного счета автоматически устанавливается:

Счет расчетов — 67.03 «Долгосрочные займы».

Уплата основного долга за декабрь и последующие месяцы оформляется аналогично.

Договор займа

Операции по внутренним займам для сотрудников регламентированы статьей 42 ГК. Действия по выдаче и получению денежных средств отражаются в договоре займа. Дополнительно к нему допускается приложение расписки либо акта о передаче заемных средств.

В договоре в обязательном порядке следует прописать:

- размер займа;

- сроки и схему погашения задолженности;

- размер и порядок выплаты процентов (либо их отсутствие).

В силу кредитный договор вступает с момента выдачи сотруднику заемных средств.

Очень важно указать размер процентной ставки. При отсутствии фиксированных данных величину процентов определяют на основе ставки рефинансирования на момент погашения части либо всей суммы займа

При отсутствии в договоре отметки о безвозмездной основе оказания работнику денежной помощи применяется автоматически начисление процентов.

Заемные средства могут быть начислены организацией только в национальной валюте. При отсутствии указанного периода погашения займ считается выданным до востребования. В этом случае он подлежит погашению в течение месяца с даты истребования.

Размер денежной помощи для сотрудников организации не ограничен. Займы более 600 000 рублей подлежат особому контролю со стороны банка.

В рамках погашения задолженности оплата возможна на расчетный счет либо в кассу предприятия. Сумму долга на основании договора могут удерживать и при начислении заработной платы, но не более 20% от нее.

Учет займа между компаниями

При выдаче займ должен быть учтен и отражен в бухгалтерском учете в графе финансовых вложений. Однако для этого необходимо выполнить несколько требований:

- Должен быть оформлен договор, предоставляющий право производить финансовые вложения.

- Компании должны перейти все риски, что так или иначе связаны с занимаемыми средствами.

- Фирма должна гарантировать доход в будущем, что докажет чрезвычайную надобность в занимаемых средствах.

Данный регламент установлен 2ПБУ 19/02. Таким образом, в финансовых вложениях отображаются исключительно займы по процентам вне зависимости от того, в каком виде они были выданы: денежные, материальные и т.д. Непосредственное же предоставление должно быть оформлено проводкой, при этом учитывая то, в чем выданы средства.

В тех случаях, когда заем является беспроцентным, — он не отражается в финансовых вложениях, так как не может считаться таковым. Причиной является то, что в этом случае займ не может считаться финансовым вложением, так как не приносит финансовую выгоду. Так, займ, что не имеет процентов, учитывается на счете 76, а проводкой для него является: дебет 76 — кредит 51.

Рассмотрим также величину процентного и беспроцентного займа. В обоих случаях организация опирается на стоимость активов, которые уже либо переданы, либо планируются быть переданными. Стоимость же в данном случае представлена следствием от цены, в соответствии с которой — при учете аналогичных обстоятельств — будет определена стоимость аналогичных активов.

Регистрация погашения займа сотрудником в середине месяца

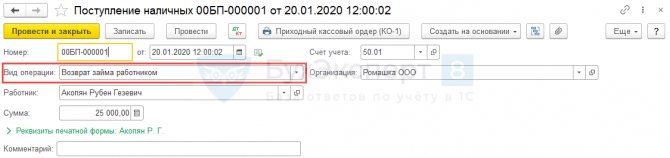

Сотрудник может погасить часть займа путем внесения суммы в кассу или на расчетный счет организации. Для регистрации этого факта в ЗУП 3.1 используется документ Погашение займа сотруднику.

Если между программой ЗУП 3.1 и Бухгалтерия 3.0 настроена и выполняется синхронизация, то сведения о погашении займа будут переносится в ЗУП 3.1 из документов Поступление наличных и/или Поступление на расчетный счет, в которых выбран вид операции Возврат займа работником.

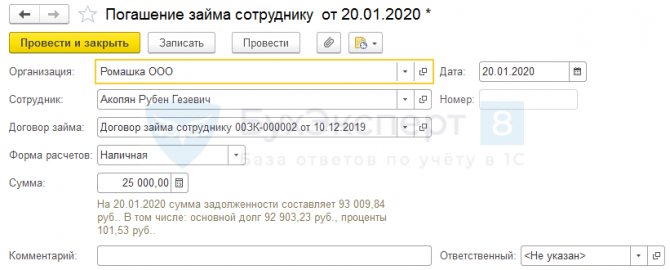

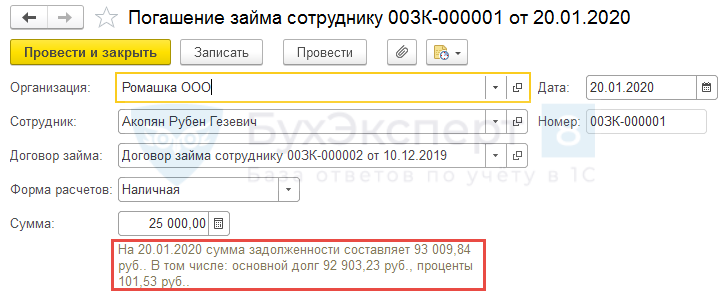

При этом в ЗУП 3.1 создаются и записываются (не проводятся) документы Погашение займа сотруднику. В нем необходимо выбрать договор займа, по которому происходит погашение займа, и провести.

При проведении этого документа происходит погашение основного долга, а также происходит расчет накопленного процента за период с даты последнего погашения (которое могло происходить либо в Начислении зарплаты и взносов, либо в другом документе Погашение займа сотруднику) до даты текущего погашения.

Кроме того, на дату погашения рассчитывается мат. выгода также за период с даты последнего погашения до даты текущего погашения.

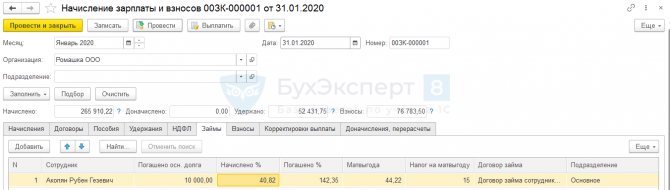

Рассмотрим на ранее используемом примере, как это происходит.

Рассчитаем какие проценты были начислены сотруднику за период с 01.01.2020 по 20.01.2020 за пользование оставшимся долгом 92 903,23 руб.:

92 903,23 (остаток займа на дату расчета) * 2% / 366 (календарных дней в году расчета) * 20 (календарных дней с даты последнего погашения) = 101,53 руб.

В документе Погашение займа после его проведения показывается эта сумма по процентам, а также сумма основного долга.

Также документ выполняет расчет материальной выгоды и регистрирует исчисление НДФЛ с этой материальной выгоды. Ее можно увидеть в отчете Движения документа (команда Еще – Движения документа в документе Погашение займа сотруднику) по регистру Учет доходов для исчисления НДФЛ и Расчеты налогоплательщиков с бюджетом по НДФЛ. Либо в отчет Расчетный листок, если сформировать его до окончательного расчета по сотруднику в конце месяца (до документа Начисление зарплаты и взносов).

Мат. выгода рассчитывается следующим образом:

92 903,23 (остаток займа на дату расчета) * (2/3 * 6,25% (ставка рефинансирования на последний день месяца) – 2% (ставка займа)) / 366 (календарных дней в году расчета) * 20 (календарных дней с даты последнего погашения) = 109,99 руб.

Далее при расчете сотрудника в документе Начисление зарплаты и взносов за январь 2021 г. произойдет плановое погашение основного долга, а также расчет процентов по займу за период с даты последнего погашения до даты конца месяца (в данном примере с 21.01.2020 по 31.01.2020) – это колонка Начислено %. А в колонке Погашено % будет показываться общее количество процентов за месяц, с учетом того процента, который рассчитался в документе Погашение займа сотруднику.

Рассмотрим расчет колонки Начислено %:

67 903,23 (остаток займа на дату расчета) * 2% / 366 (календарных дней в году расчета) * 11 (календарных дней с даты последнего погашения) = 40,82 руб.

Колонка Погашено %:

40,82 (проценты, рассчитанные в документе Начисление зарплаты и взносов) + 101,53 (проценты, рассчитанные в документе Погашение займа сотруднику) = 142,35 руб.

Что касается материальный выгоды, то она также будет рассчитываться за период с даты последнего погашения (с 20.01.2020):

67 903,23 (остаток займа на дату расчета) * (2/3 * 6,25% (ставка рефинансирования на последний день месяца) – 2% (ставка займа)) / 366 (календарных дней в году расчета) * 11 (календарных дней с даты последнего погашения) = 44,22 руб.

Бухгалтерский учет расходов по кредитам

Данное направление бухучета регулируется ПБУ 15/2008 (приказ Минфина России от 06.10.2008 №107н). Полученные по кредитному договору деньги не учитываются в доходах, а являются кредиторской задолженностью организации.

При отражении операций по краткосрочным кредитам формируются следующие проводки:

Дт 51 Кт 66.Осн. — получен краткосрочный кредит;

Дт 91.2 Кт 66.Проц. — начислены проценты по кредитному договору.

Проценты учитываются отдельно от суммы кредита (п. 4 ПБУ 15/2008) и в общем случае отражаются в бухгалтерском учете в составе прочих расходов (п. 7 ПБУ 15/2008).

Как отражать операции по договору поручительства в бухучете у должника и кредитора, узнайте в Готовом решении КонсультантПлюс. Если у вас еще нет доступа, получите пробный онлайн-доступ к системе бесплатно.

Обычно в кредитном договоре предусматривается ежемесячное начисление и уплата процентов.

Размер процентов за период рассчитывается следующим образом: сумма кредита умножается на ставку процентов, делится на количество дней в году, в котором предоставляется кредит, и умножается на количество дней пользования заемными средствами в периоде.

Пример

Организация 19 марта 2020 года получила краткосрочный кредит в сумме 1 003 750 руб. на пополнение оборотных средств на срок 6 месяцев под 20% годовых.

Договором предусмотрено, что уплата процентов производится ежемесячно.

Сумма займа должна быть возвращена 18 сентября 2020 года.

Сумма процентов за март составит 1 003 750 руб. × 20% / 365 дней × 12 дней (с 20 по 31 марта) = 6 600 руб.

Проводки в марте:

Дт 51 Кт 66.Осн. — 1 003 750 руб. — получен кредит;

Дт 91.2 Кт 66.Проц. — 6 600 руб. — начислены проценты;

Дт 66.Проц. Кт 51 — 6 600 руб. — уплачены проценты.

За период с апреля по август проводки по начислению и уплате процентов будут аналогичными сделанным в марте.

В сентябре помимо уплаты процентов (с 1 по 18 сентября) нужно будет отразить погашение основной суммы долга:

Дт 66.Осн. Кт 51 — 1 003 750 руб. — возвращены деньги банку.

Особенности беспроцентного займа

Работодателям и сотрудникам следует принять во внимание тот факт, что размер денежного займа и период его погашения, как и величина процентного начисления за использование финансов, законодательно неограничены. Каждая организация по своему усмотрению и принятому внутреннему распорядку имеет право оказать финансовую поддержку работникам как на платной, так и на безвозмездной основе

Выдача целевого займа зависит от финансовых возможностей организации

В случае, если размер финансовой помощи, выделенной сотруднику, превышает 600 000 рублей, то сделка привлекает внимание налоговой службы и контролируется банком в рамках закона о легализации денег, полученных преступным путем

Если целевой займ выделен сотруднику для улучшения жилищных условий, строительство либо покупку жилья, то можно документально доказать целевое применение заемных средств.

Следует отметить, что сроки погашения неограничены, поэтому работодатель имеет полное право поддержать в финансовом плане добросовестного сотрудника, оказав ему денежную помощь на безвозмездной основе с длительным периодом погашения задолженности. Кроме того, работодатель располагает возможностью списания заемных обязательств своего сотрудника путем прощения полной суммы долга либо его части.

В случае выделения заемных денежных средств на безвозмездной основе данный факт в обязательном порядке отображается отдельным пунктом в договоре или соглашении займа. В ряде предприятий и организаций стимулирование сотрудников путем выделения заемных средств на безвозмездной основе является обычной рабочей практикой.

Крайне важно соблюсти при выделении денежной помощи все правила оформления соответствующей документации, бухгалтерских проводок и налоговых отчислений. При изменении ситуации (прощении долга) порядок налоговых отчислений соответственно изменяется

Это тоже в обязательном порядке находит свое отражение в отчетности предприятия и удержании налоговых сборов.

В ситуации, если для удержания налоговых вычетов суммы заработной платы сотрудника до конца отчетного года не хватает, то необходимо до конца периода отправить в местный отдел налоговой службы соответствующее уведомление.

The following two tabs change content below.

Александр Малыгин

В 2015 году окончил факультет «Финансы и кредит» в НОУ ВПО «Институт Бизнеса и права» по специальности экономист. В настоящее время являюсь онлайн-консультантом на сайте cabinet-bank.ru и с радостью готов Вас проконсультировать. (Страница автора)

Последние записи автора — Александр Малыгин

- Личный кабинет Абсолют Страхование: как регистрироваться, авторизоваться в ЛК и пользоваться сервисом — 07.03.2021

- Личный кабинет Автодок: алгоритм регистрации, основные разделы сайта — 07.03.2021

- Личный кабинет «Алёнка»: регистрация аккаунта, использование бонусов — 06.03.2021

Ответы на распространенные вопросы:

1.Вопрос №1: Предприятие выдало займ другому хозяйствующему субъекту. Как в правильно в целях налогообложения учесть полученные проценты?

Ответ:

В целях налогообложения прибыли проценты, которые будут получены от заемщика, необходимо включить в состав внереализационных доходов.

Также следует учитывать какой метод применяется на предприятии, а именно:

- Кассовый метод. Доходы должны быть отражены в тот день, когда они фактически поступили.

- Метод начисления. Доходы должны быть отражены в тот день, когда они были начислены согласно условий договора. При этом нужно учесть,что если проценты платятся более одного отчетного периода, то проценты необходимо начислять ежемесячно.

Так как займ был предоставлен в денежной форме, начисление НДС по нему не производится, а следовательно выдачи счета-фактуры не требуется.

- Вопрос №2: Организация выдала займ под проценты. Как правильно отразить данную операцию в бухгалтерском учете?

Ответ:

Так как выданный займ носит все признаки финансового вложения, то для его учета необходимо использовать счет «Предоставленные займы».

При выдаче займа необходимо провести следующую проводку:

Дебет счета 58-3

Кредит счета 50 (51) в зависимости от того, в какой (наличной или безналичной) форме предоставлен займ.