Особенности управления в ооо и ао в силу вступления новых положений гражданского кодекса рф

Содержание:

Совет директоров

Совет директоров, или наблюдательный совет, еще один «законодательный» орган акционерного общества.

Он действует в перерывах между общими собраниями и выполняет те же функции в рамках своей компетенции.

Цель перед этим органом стоит простая и конкретная – увеличение стоимости акций и общей капитализации компании.

Для этого участники совета и сам он в целом определяет стратегию развития компании, организует и контролирует деятельность исполнительных органов и т.д.

К другим полномочиям совета директоров закон относит:

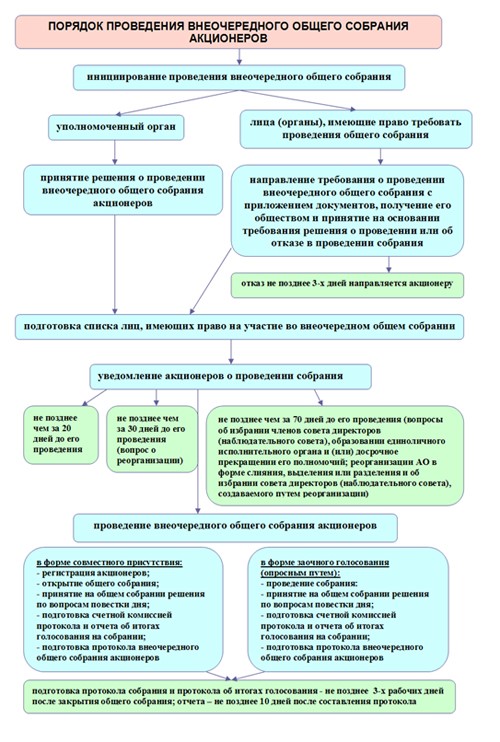

- подготовительную работу и непосредственное проведение собраний, годовых и внеочередных, определение их повестки, составление списков участников, их оповещение и регистрация;

- размещение на фондовом рынке эмиссионных ценных бумаг компании, определение их начальной цены;

избрание из числа участников членов исполнительных органов или прекращение досрочно их полномочий;

- утверждение вновь созданных внутренних документов общества;

- открытие новых филиалов или представительств;

- одобрение сделок, отнесенных законом к крупным и тех, в которых заинтересовано руководство общества.

Среди важнейших задач совета директоров значится исполнение тех решений, что были приняты общим собранием, составление бюджета АО на каждый финансовый год, а также раскрытие информации в интернете о деятельности общества в соответствии с требованиями законодательства.

Один из членов совета становится его председателем. Голосовать за это вправе уже исключительно члены совета.

Они же могут потребовать и досрочного переизбрания.

Чем отличается ПАО от ОАО

Что изменится в деятельности компаний?

Отличия «новой» организационно-правовой формы от «старой» прослеживается в измененном подходе к природе формирования уставного капитала и организации деятельности органов управления компанией.

Для работников таких предприятия, которые оформили трудовые отношения с «ОАО», а потом оно вдруг стало «ПАО», ничего не изменится – переживать на этот счет абсолютно не стоит.

Единственное, что изменится для рядового работника – это запись в трудовой книжке, в которой будет отражено, что поменялось наименование работодателя. Только и всего.

Полезно знать: для потребителей товаров и услуг ПАО также ничего не поменяется.

Если Ростелеком стал публичной организацией, то это не значит, что как-то изменится услуга предоставления телефонной связи. Абонент разницы точно не заметит. Если КАМАЗ стал публичной компанией, то на характеристиках автомобилей это тоже не скажется. То, что они теперь называются по-новому, на основной деятельности точно никак не отражается.

Юридические отличия ПАО от ОАО

С сугубо правовой точки зрения такие отличия отражаются в следующем:

- Для ОАО такой орган управления как Совет директоров был обязателен только в тех случаях, когда количество акционеров такого общества превышало 50. В иных случаях он мог не создаваться. Для ПАО Совет директоров обязателен в любом случае, независимо от того, скольким лицам принадлежат акции. Минимальное количество членов Совета –

5 человек. Исходя из практики, этот орган управления весьма полезен – он позволяет более оперативно принимать управленческие решения. Если Совета нет, то большинство решений принимает Общее собрание акционеров. А его пока соберешь и проведешь – пройдет уйма времени, ведь процесс созыва и подготовки собраний акционеров строго регламентирован Федеральным законом «Об акционерных обществах» (далее – также ФЗ «Об АО»). А заседание Совета директоров провести на порядок легче. - В уставе ОАО можно было предусмотреть, что уже имеющиеся владельцы ценных бумаг имеют право преимущественного приобретения на ценные бумаги новых дополнительных выпусков. В ПАО никаких ссылок на устав не допускается – все только в рамках ФЗ «Об АО». Если в законе написано, что преимущественное право приобретения акций дополнительных выпусков у действующих акционеров возникает, то значит, так оно и есть. Больше никаких оговорок в учредительных документах.

- Все ОАО обязаны были производить раскрытие информации о деятельности компании (бухгалтерская отчетность, годовые отчеты об итогах деятельности, сведения о проведении собраний акционеров и т.д.). Такое требование было императивным, т.е. безусловным для исполнения. В случае нераскрытия чего-либо предусматривалась административная ответственность. Российские компании заплатили много штрафов за нераскрытие или несвоевременное раскрытие информации. Для ПАО закон открывает ранее не виданную опцию – теперь публичный хозяйствующий субъект имеет право обратиться в Центральный банк (регулятору рынка ценных бумаг, который также именуется Банком России) с заявлением об освобождении от раскрытия. И если регулятор посчитает, что освобождение возможно, то ПАО будет освобождено от этой весьма обременительной обязанности.

- Для ОАО ранее не предусматривалась обязанность по обязательному удостоверению решение собраний акционеров. Собственники могли собраться, оформить все решения протоколом и все – решения действительны для всех. Сейчас же закон ввел дополнительную процедуру по обязательному удостоверению (подтверждению) принятых акционерами решений. Без удостоверения решения будут считаться недействительными. Для ПАО таким гарантом легальности проведенных собраний будет выступать регистратор – специализированная организация, которая ведет реестр акционеров фирмы. К слову, ранее и ведение реестра акционеров в некоторых случаях допускалось самой компанией. Сейчас – только через регистратора.

Важно знать: для всех ныне существующих ОАО, которые еще не успели сменить упраздненные по закону организационные формы на новые, действуют правила, применимые к ПАО.

Если открытое общество станет непубличным, тогда для него будут применяться нормы, применяемые для непубличных организаций. Если же ОАО станет ПАО, то оно, соответственно, подтвердит применение к себе всех обязанностей и преимуществ публичной компании.

Если говорить в общем о регулировании публичных юридических лиц, то закон в отношении них преимущественно императивен – к таким компаниям применяются строгие правила, не позволяющие отступать от них, и прописывать иные способы регулирования в уставе. Такой роскошью обладают только непубличные организации.

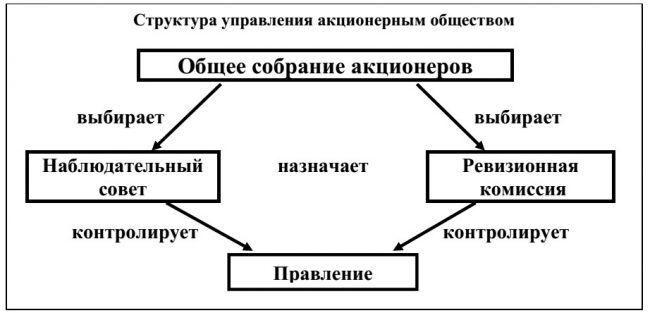

Управление АО может включать в себя следующие органы управления (ст.103 ГК РФ):

-

общее собрание акционеров (высший орган) – присутствует в любой схеме управления АО;

-

наблюдательный совет (совет директоров) – присутствует не во всех схемах управления АО;

-

исполнительный орган (может быть коллегиальным и (или) единоличным) — присутствует в любой схеме управления АО;

-

ревизионная комиссия – выполняет контрольные функции во всех АО.

В небольших АО управление может осуществляться только через два органа управления — общее собрание акционеров и единоличного исполнительного органа (генерального директора). Например, генеральный директор является и акционером АО.

Для усиления контрольных функций за деятельностью высшего топ-менеджмента в АО создается совет директоров (независимо от числа акционеров).

Изменения в законодательстве

В последние годы велась активная работа над тем, чтобы нельзя было отождествлять ЗАО с ООО, поэтому в процессе разработки ГК РФ и законов, последовавших за ним, были прописаны отличительные черты, которыми обладают эти формы организаций:

— ООО могут эмитировать ценные бумаги, но не могут выпускать акции, позволяющие определить долю участия юридических и физических лиц в уставном капитале с последующим начисление дивидендов. А ЗАО обязано эмитировать ценные бумаги. При этом обязательным является оформление реестра акционеров, куда будут внесены все участники организации, что для ООО не используется.

— Доли участников ООО в уставном капитале можно разделить на любое количество частей, при этом доли акционеров ЗАО неделимы. Это означает, что ни один участник не может продать или переуступить свою часть уставного капитала.

— Акции ЗАО являются не только показателем собственности, но и объектом наследования. Получается, что правопреемники акционеров ЗАО в обязательном порядке должны быть приняты в состав участников в процессе вступления в право наследования. В ООО такая особенность отсутствует.

— В случае выхода из ООО участники могут потребовать выделения долей в имуществе, принадлежащих им, если это прописано в уставе, однако акционеры ЗАО не вправе выдвигать подобные требования. Получается, у акционеров нет возможности настоять на возврате ЗАО внесенных им средств или на оплате стоимости его акций, они могут только просить остальных участников о даче согласия на переуступку акций другим акционерам либо третьим лицам. Для этого может потребоваться реорганизация ЗАО.

— В закрытом акционерном обществе обязательно должен вестись реестр акционеров, в котором требуется указывать информацию о каждом зарегистрированном лице, а также о размерах и составе пакета акций, который ему принадлежит.

— Акционерное общество открытое и закрытое облагается налогами по разному. В процессе эмиссии новых акций ООО обязано выплатить налог, размер которого составляет 0,8% от номинальной стоимости выпускаемых бумаг.

— В ООО величина издержек на открытие всегда меньше, чем в ЗАО.

Источники формирования системы корпоративного управления в акционерных обществах

Порядок образования и компетенция органов акционерных обществ определяется только законом и учредительным документом (абз. 2 п. 1 ст. 53 ГК). Данное правило императивно, что означает невозможность установления иными внутренними документами порядка образования и компетенции органов.

На практике же распространены случаи несоблюдения указанного требования, в частности: попытки определения компетенции внутренними документами, «уточнение» компетенции единоличного исполнительного органа в тексте трудового договора, указание иных полномочий в доверенности, определение в акционерном соглашении компетенции органов.

Правовыми рисками несоблюдения данного правила будут являться:

- признание в соответствии с п. 3 ст. 181.5 ГК РФ ничтожным решения коллегиального органа — общего собрания акционеров, совета директоров или коллегиального исполнительного органа, если оно было принято по вопросу, не относящемуся к его компетенции (ст. 181.5 ГК);

- признание решений директора недействительными, если они не соответствуют правилам внутреннего распорядка, трудовым договорам, коллективному договору (при его наличии);

- признание сделки, заключенной директором, недействительной в соответствии с п. 1 ст. 174 ГК, если он вышел за пределы установленных ограничений его полномочий. Необходимо отметить, что для наступления данного неблагоприятного последствия на субъекте оспаривания лежит бремя доказывания того, что контрагент по сделке знал или должен был знать об этих ограничениях. Наряду с этим появляется возможность для привлечения директора к ответственности за нарушение фидуциарных обязанностей, установленных в ст. 53.1 ГК;

- признание ничтожными условий корпоративного договора, которые определяют структуру органов общества и их компетенцию в соответствии с п. 2 ст. 67.2 ГК.

Определившись с тем, что понимается под корпоративным управлением и какие существуют источники для формирования системы корпоративного управления, а также, в чем заключается агентская проблема, подробнее рассмотрим вопросы устройства корпоративного управления в публичных акционерных обществах (Далее – ПАО, публичное общество) и непубличных акционерных обществах (Далее – НПАО, непубличное общество).

Новые уловки телефонных мошенников, на которые может попасться каждый

Выход через свободную продажу акций

• Договор купли-продажи акции составляется в простой письменной форме. Он не требует нотариального заверения или регистрации в государственных органах. Обязательным документом для приобретения права собственности на акцию является Передаточное распоряжение, которое составляется и подписывается продавцом акции. Передаточное распоряжение обязательно содержит информацию о цене покупки акций.

• В ЗАО при продаже акции третьим лицам все участники общества имеют преимущественное право покупки акции. Поэтому продавец обязан выполнить все условия данного права. Некоторые акционерные общества вводят в Устав положение о преимущественном праве покупки акций самим обществом в том случае, когда все участники отказались выкупить акции по своему преимущественному праву покупки.

• Право собственности у нового владельца акции возникает с момента внесения реестродержателем записи в реестр акционеров. Запись вносится на основании предъявленного Передаточного распоряжения и подтверждающего личность предъявителя документа. Предъявителем может быть продавец или покупатель акций либо их уполномоченный представитель.

• Продажа акции возможна не только третьим лицам, но и участникам самого общества. В ЗАО при продаже акции отдельным участникам этого общества правило о преимущественном праве покупки не действует.

Выход посредством дарения акций

Переход права собственности на акцию возможен в результате ее безвозмездного отчуждения по договору дарения. Независимо от вида АО и личности нового владельца акции договор дарения изготавливается в простой письменной форме и не требует соблюдения правила преимущественной покупки акций участниками или обществом. Именно поэтому для сокращения процесса отчуждения акций ЗАО участники нередко используют договор дарения, а не купли-продажи. Третьему лицу дарится одна акция ЗАО и производится соответствующая запись в реестр акционеров. Потом этому лицу, уже как участнику ЗАО, продаются оставшиеся акции.

Выход с помощью общества

При невозможности произвести отчуждение акций участникам или третьим лицам акционеры могут реализовать один из способов приобретения акций самим обществом. Закон позволяет обществу по собственной инициативе выкупить у своих участников акции. Такая покупка может быть совершена в целях уменьшения уставного капитала либо для последующей реализации выкупленных акций по рыночной стоимости. Решение о выкупе акций принимает общее собрание. Определенным участникам направляется предложение продать свои акции по установленной цене, которая не может быть ниже рыночной.

Покупка акций обществом может происходить по инициативе самого участника. В статье 75 ФЗ «Об акционерных обществах» прописаны случаи, когда участник вправе требовать от общества произвести покупку принадлежащих ему акций. Эти случаи связаны с решением общего собрания по вопросам изменения объема прав акционеров, одобрения крупной сделки либо реорганизации АО. Голосование акционера против принятия таких решений либо его отсутствие на собрании позволяет ему заявить требование о выкупе акций.

В случае выкупа акции по инициативе участника цена акций устанавливается Советом директоров по результатам проведения независимой оценки. Эта цена указывается в направляемом участникам Сообщении о проведении общего собрания, на котором ставятся вопросы, являющиеся основанием для возникновения у акционеров права требования выкупа акций. При условии предъявления акционером требования о выкупе акций в период 45 дней с момента вынесения общим собранием решения, общество производит оплату акций. В реестре акционеров производится запись о переходе права собственности на акции к обществу.

Таким образом, покинуть состав акционерного общества можно несколькими способами. Выбор конкретного способа зависит от ряда субъективных и объективных факторов, среди которых можно выделить котировку акций и состав участников общества. При низкой котировке акций шансы свободной продажи минимальны. В этом случае можно реализовать один из способов выхода с помощью общества, урегулировав соответствующие вопросы с акционерами.

Сокращенная трехступенчатая модель

Эту схему также можно использовать в любом акционерном обществе. Разница между ней и описанной выше моделью состоит в отсутствии коллегиального органа управления. Следовательно, при такой модели не действуют ограничения по количеству и статусу участников совета директоров.

В сокращенной схеме влияние гендиректора существенно выше. По сути, он единолично управляет текущими делами предприятия.

Эта модель достаточно распространена в акционерных обществах. Связана такая популярность с тем, что она позволяет сбалансировать деятельность исполнительных и контрольных структур.

Что это такое?

В 2014 году были пересмотрены определения, касающиеся организационно-правовых форм юридических лиц. Федеральный закон № 99 от 5.05.2014 внес поправки в законодательство и упразднил понятие ЗАО. Одновременно вводилось новое разделение для хозяйственных обществ, различая их по критерию открытости для третьих лиц и возможности стороннего участия.

Статья 63.3 Гражданского кодекса (ГК) дает определение новым понятиям. Согласно статье, хозяйственные общества бывают:

- Публичные (ПО). Это такие компании, акции которых свободно обращаются в соответствии с Законом № 39 от 22.04.1996 «О рынке ценных бумаг». Альтернативным требованием, относящим организацию к категории ПО, является указание на публичный характер в названии.

- Непубличные (НО). Все остальные, не являющиеся публичными.

Законодательная формулировка не дает четкого определения непубличного общества, и опирается на исключающий принцип (все, что не ПО, то является НО). Юридически это не очень удобно, потому что создает нагромождение формулировок при попытке определить термины. Аналогичным образом обстоит дело и с установлением значения непубличного акционерного общества (НАО). Определить его можно только по аналогии (НАО – это АО с признаками НО), что тоже некомфортно.

Зато юридическая процедура перехода к новым определениям отличается простотой. Закон № 99-ФЗ признает публичными акционерными обществами все АО, созданные до 1 сентября 2014 года и отвечающие квалификационным признакам. А если такая компания по состоянию на 1 июля 2015 г. имеет в уставе или названии указание на публичность, а по сути, не являющейся ПАО, то ей дается пять лет, чтобы начать открытый оборот ценных бумаг или перерегистрировать название. Значит, 1 июля 2020 года – это окончательный срок, когда по закону должен завершиться переход на новые формулировки.

Организационно-правовая форма

Публичные и непубличные акционерные общества различаются согласно статье 63.3 Гражданского кодекса. Определяющим признаком является свободный оборот акций компании, поэтому будет ошибкой механически переводить старые определения в новые (например, считать, что все ОАО автоматически становятся ПАО). Согласно законодательству:

- К числу публичных акционерных обществ относятся не только ОАО, но и ЗАО, имеющие открыто размещенные облигации или другие ценные бумаги.

- В категорию непубличных АО входят акционерные компании закрытого типа, плюс – ОАО, не имеющие акций в обороте. При этом, категория НО будет еще шире – помимо НАО, сюда входит и ООО (общества с ограниченной ответственностью).

Учитывая специфический характер ЗАО, упрощающий задачу концентрации активов в руках группы лиц, объединение его в одну группу с ООО вполне логично. Законодательная необходимость создания категории НО становится предельно понятной – это объединение в одну группу хозяйственных обществ, исключающих стороннее влияние. При этом, непубличное общество с ограниченной ответственностью без особых сложностей может быть преобразовано в НАО (обратный процесс тоже возможен).

- Антибиотики при пневмонии — эффективные и безопасные лекарства

- Как быстро выпрямить волосы без утюжка

- Как похудеть за неделю на 5 кг

Отличие публичного акционерного общества от непубличного

Сравнивая между собой ПАО и НАО важно понять, что каждое из них имеет свои преимущества и недостатки, в зависимости от конкретной ситуации. Например, публичные АО дают больше возможностей для привлечения инвестиций, но при этом они менее устойчивы при корпоративных конфликтах, чем непубличные акционерные общества

В таблице показаны основные различия между двумя типами хозяйственных субъектов:

|

Характеристики |

Публичные АО |

Непубличные АО |

|

Наименование (до 1.07.2020 прежние формулировки будут признаваться законом) |

Обязательно упоминание о публичном статусе (например, ПАО «Весна») |

Указание отсутствия публичности не требуется (например, АО «Лето») |

|

Минимальный размер уставного капитала, рублей |

1000 минимальных размеров оплаты труда (МРОТ) |

100 МРОТ |

|

Число акционеров |

Минимум 1, максимум не ограничен |

Минимум 1, когда число акционеров начинает превышать 50 человек, требуется перерегистрация |

|

Торговля акциями на бирже |

Да |

Нет |

|

Возможность открытой подписки для размещения ценных бумаг |

Да |

Нет |

|

Преимущественное приобретение акций |

Нет |

Да |

|

Наличие совета директоров (наблюдательного совета) |

Да |

Можно не создавать |

Основные схемы в управлении

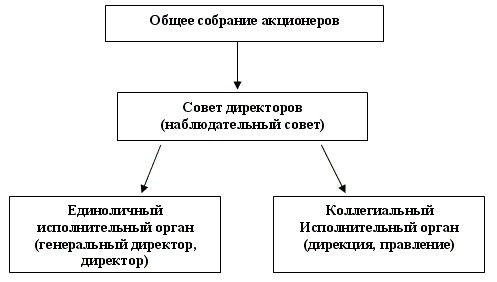

Согласно закону, в акционерном обществе функционируют следующие органы управления:

- собрание всех его акционеров — главный «законодательный орган»;

- наблюдательный совет (совет директоров), отвечающий за стратегию развития;

- правление, реализующее стратегические планы;

- генеральный директор, единолично управляющий всеми текущими делами;

- ревизионная комиссия или ревизор, проверяющие состояние финансов.

У акционеров, через высший орган управления акционерным обществом, есть возможность выбрать подходящую комбинацию из представленных звеньев.

При необходимости, например, в случае расширения бизнеса или смене направления развития, структура управления может быть изменена на более отвечающую потребностям компании в данный момент. Принято выделять четыре основных модели управленческой структуры ОА.

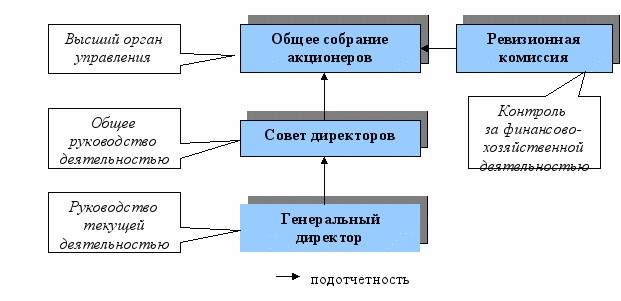

В каждой из них есть два непременных элемента: общее собрание, как наделенный высшей властью обществе орган и единоличный исполнительный орган (гендиректор), действующий от имени компании во всех сферах общественных отношений.

Контролирующий орган (ревизор) в систему управления обычно не включается, а существует как бы параллельно.

Но он также является обязательным для любого АО органом.

Модель 1.

Полная трехступенчатая система управления.

Она наиболее универсальна и подходит для любого общества, но наиболее предпочтительной будет для крупных компаний с большим числом акционеров.

Использование подобной структуры позволяет акционерам контролировать деятельность исполнительных органов и оказывать влияние на принятие важных стратегических решений.

Система включает три уровня. Схематически это будет выглядеть так:

Модель 2.

От предыдущей ее отличает отсутствие коллегиального исполнительного органа.

Все управление текущей деятельностью осуществляет генеральный директор, влияние которого в совете директоров тем самым существенно возрастает.

Такая модель применима во всех АО. Устав компании может содержать положения, согласно которым в Совет директоров выбирается из числа самых крупных акционеров.

В таком случае они получают практически полный контроль за деятельностью единоличного исполнительного органа.

Схематически данную модель можно представить следующим образом

Модель 3.

В непубличных акционерных обществах, обладающих солидным капиталом и оборотом, чаще всего реализуется модель управления, из которой исключается наблюдательный совет (Совет директоров).

В результате остается высший орган управления акционерным обществом, а также оба исполнительных органа: и правление, и единоличный генеральный директор, которые и определяют направление развития компании.

Модель 4.

Для небольших компаний, число акционеров, в которых не превышает 50, а большая часть акция сосредоточена в руках одного из них, выгодна модель, включающая всего два элемента системы управления: общее собрание акционеров и единоличный исполнительный орган (генерального директора).

Такой подход позволит сосредоточить оперативное руководство всеми сферами текущей деятельностью у наиболее заинтересованного в процветании компании участника.

Собрание же в таком случае будет определять лишь основные направления развития.

Основы акционерного общества

Устав

Устав АО – это его основной нормативный документ, который утверждается при регистрации. В уставе прописаны все законы функционирования компании и основные сведения о ней. АО становится субъектом правовых отношений, таких как трудовые и налоговые, а также участником гражданских отношений на основании устава. В самом этом документе установлены взаимоотношения между АО и акционерами, а также между самими акционерами.

Устав содержит обязательную информативную часть: название компании, место государственной регистрации и почтовый адрес, тип АО, данные по акциям и их видам, права акционеров, размер уставного капитала фирмы, органы управляющие АО, порядок оповещения акционеров на собрание, процедуру его проведения и порядок выплаты доходов.

Органы управления акционерным обществом в 2019 году

Одним из важнейших этапов создания акционерного общества считается выбор структуры управления. Успешная структура повышает эффективность принятия решений и минимизирует возникновение конфликтов между управленческим звеном и акционерами, а также между разными группами акционеров. Учредители имеют преимущества перед другими акционерами. Выбирая подходящую структуру управления, они приближают свои права к уровню собственных интересов. Законный капитал дает возможность комбинировать некоторые звенья управления, что делает структуру управления более гибкой к характеру конкретных бизнес-задач.

Обязательным пунктом является наличие минимально двух органов управления: общего собрания акционеров и генерального директора, а также одного органа контроля – ревизора. Задачи ревизионной комиссии связаны с контролем финансово-хозяйственной деятельности компании, но она не является полноценным управленческим органом.

Уставной капитал

Принцип формирования уставного капитала АО – это объединение вложений нескольких инвесторов. Целью такого объединения является масштабная коммерческая деятельность, которая невозможна силами только одного инвестора. Процедура, которая используется для этого процесса, связана с размещением акций и называется эмиссией. Эмиссия производится при образовании акционерного общества и в процессе его существования, так как деятельность АО может потребовать увеличения уставного капитала.

Эмиссия акций

Для осуществления выпуска и размещения акций чаще всего прибегают к услугам андеррайтера – профессионального участника фондового рынка, путем заключения с ним договора. Тот, в свою очередь, выполняет обязательства по выпуску и размещению акций эмитента за определенную плату. Андеррайтер сопровождает все эмиссионные процессы, такие как обоснование эмиссии, определение очередности параметров, документооборот, регистрация в госорганах и размещение среди инвесторов. Это специфический процесс, поэтому андеррайтер нередко использует услуги субандеррайтера.

Виды эмиссий

Поскольку эмиссия ценных бумаг может возникать на различных этапах деятельности АО, поэтому виды эмиссий подразделяются на первичную и вторичную. При учреждении акционерного общества происходит первичная эмиссия. Она имеет место не только в этом случае, но и в ситуации, когда АО выпускает новый вид ценных бумаг, который ранее не применялся. Например, АО выпускало лишь акции обыкновенного образца, теперь происходит первичная эмиссия привилегированных акций. Вторичной эмиссией называют процесс повторного выпуска каких-либо видов акций.

Решение произвести эмиссию акций может быть принято собранием акционеров, а в установленных уставом случаях, советом директоров АО.

Сама процедура эмиссии состоит из обязательных этапов.

Способы размещения акций в 2019 году

Размещение ценных бумаг АО может быть осуществлено несколькими способами: распределением и подпиской.

Распределение акций связано с их размещением среди круга лиц АО без договора купли-продажи. Такой способ размещения встречается при учреждении АО и распределении среди учредителей, а также при размещении среди участников-акционеров при выплате дивидендов в форме акций. Для облигаций такой способ не применяется.

Подписка связана с заключением договора купли-продажи и бывает двух типов: открытая и закрытая. При закрытой подписке акции размещаются среди заранее известного, ограниченного круга лиц. При открытой подписке размещение акций происходит среди неограниченного круга потенциальных инвесторов.

Выпуск акций осуществляется как в документарной, так и в бездокументарной форме. Акции могут быть конвертируемы на установленных условиях, то есть один вид акций (ценных бумаг) обменивается на другой вид.

Краткие выводы

Подведем теперь некоторые итоги. Прежде всего, законодатель довольно подробно перечислил нам признаки публичных и непубличных обществ. Однако при этом он «раскидал» нормы по ГК РФ и закону об АО, чем серьезно затруднил их комплексный анализ. Впрочем, он и не мог поступить по-другому. Новеллы вводились все-таки не для исследователей-теоретиков, а для практического применения. С другой стороны, корпоративные юристы теперь должны обладать недюжинными познаниями в этой сфере, чтобы умело применять новые статьи и случайно не допустить нарушений закона.

Далее, давая характеристику публичным и непубличным обществам, авторы законопроекта внесли определенную сумятицу в теорию юрлиц. Так, не упомянув о такой функции юрлица, как «извлечение прибыли», и отнеся к непубличным компаниям ООО, они позволили выдвинуть предположения, что к этой категории могут относиться даже некоммерческие организации.

Кроме того, введя термин «публичное», законодатель фактически создал новую организационно-правовую форму — ПАО

. С другой стороны, егоантоним — «непубличное» привел к возникновению АО (даже не НАО!) вместо ЗАО, но нисколько не изменил организационно-правовую форму ООО. Оно как было ООО, так и осталось. Данное противоречие уже привело к спорам среди ученых-юристов касательно правовой сущности данных терминов.

В целом же еще раз подчеркнем: корпоративное и акционерное законодательство усложняется с каждым годом. А потому, мы настоятельно советуем нашим читателям, при возникновении вопросов в данной сфере, использовать помощь только квалифицированных специалистов, специализирующихся в данном направлении. Это позволит, в конечном итоге, избежать многих проблем.