Требование о расчете при увольнении

Содержание:

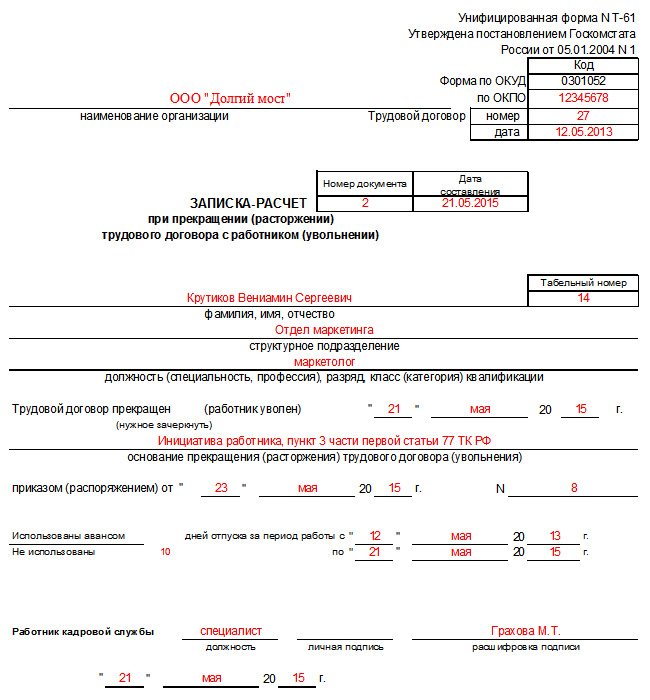

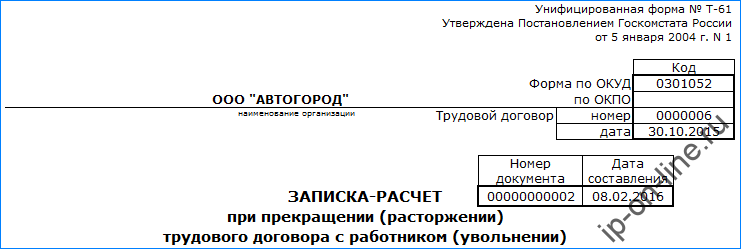

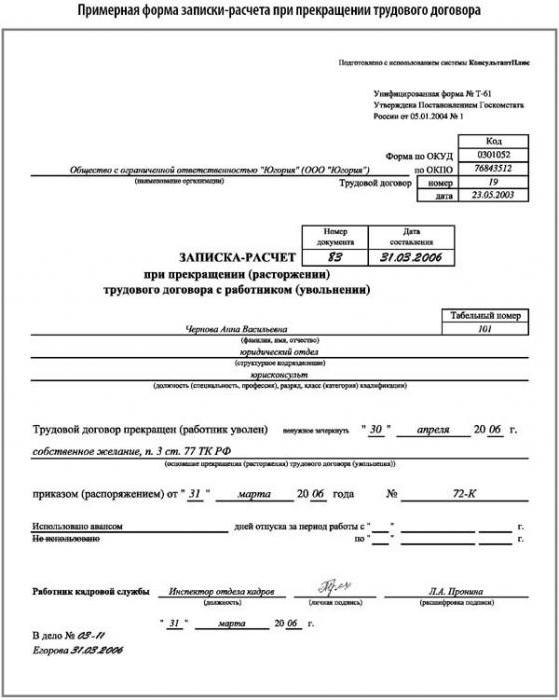

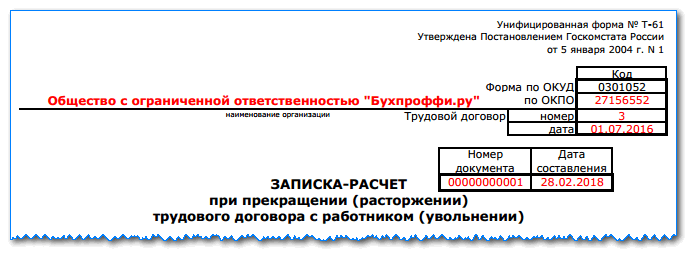

Записка-расчёт при увольнении (форма Т-61)

Бланк записка-расчёт при увольнении по форме Т-61

Записка-расчёт по форме Т-61 оформляется при увольнении работника, чтобы произвести завершающий расчёт по заработной плате, а также по прочим выплатам.

Форма Т-61 заполняется на основе расчётных и платёжных документов, ведомостей, в которых содержатся сведения по различным начислениям сотруднику (оплата труда, премии, надбавки и другое).

Записка-расчёт при увольнении – это двухсторонний бланк. На лицевой стороне (заполняет кадровик) отражаются сведения об организации, работнике и трудовом договоре, действовавшем между ними. На оборотной стороне (заполняет бухгалтер) производится расчёт отпускных.

Часть 1. Информация о работнике

- Первая часть записки-расчета по форме Т-61 заполняется кадровиком и включает в себя информацию о компании, в которой работал сотрудник, с ее полным наименованием и обязательным указанием организационно-правового статуса (ИП, ООО, ЗАО). Здесь же нужно проставить дату составления и номер документа по внутреннему документообороту.

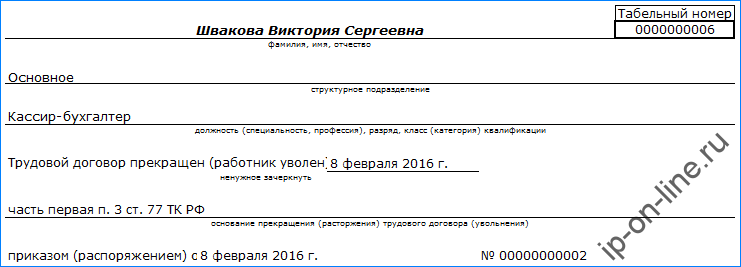

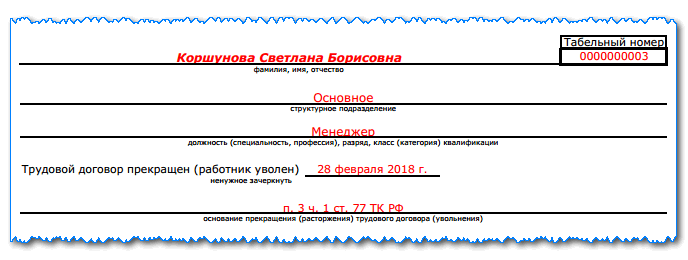

- Далее нужно вписать сведения, касающиеся лично работника, то есть его ФИО, должность, структурное подразделение или отдел в котором он работал, а также табельный номер, присвоенный ему при устройстве на работу.

- Затем следует внести в бланк дату прекращения трудового договора и основание, по которому был уволен сотрудник (эти данные должны соответствовать приказу руководителя организации, а также записи в трудовой книжке работника).

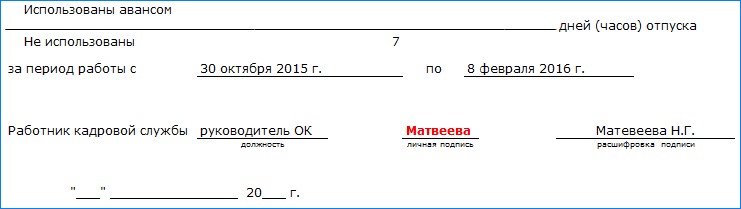

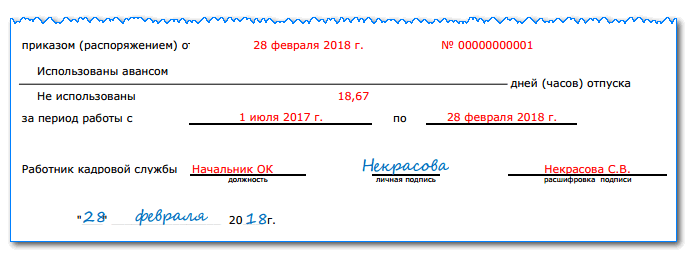

- Последняя часть в данном разделе касается отпускных периодов, а именно количества дней оставшегося неиспользованного отпуска и, если был факт использования отпуска «авансом», фиксация количества «лишних» отпускных дней. Во втором случае сумма, выплаченная сотруднику за ранее предоставленный «авансом» отпуск, вычитается из окончательных расчетов.

- В качестве завершения на данном этапе нужно поставить в этой части дату заполнения документа и подпись кадрового специалиста.

Порядок заполнения записки-расчета при увольнении

Лицевая сторона

Заполнение документа производит работник кадрового отдела на основании личной карточки и приказа на увольнение.

В верхней части записывается полное название фирмы и ее код согласно справочнику ОКПО. Немного ниже кода указываются номер и дата трудового соглашения с сотрудником.

После этого поставляются порядковый номер записки-расчета и ее дата составления.

В соответствующих полях записываются полные Ф.И.О. работника, его табельный номер, подразделение в котором он работал и наименование должности.

Затем в строке «Трудовой договор прекращен (работник уволен)» необходимо вычеркнуть ненужную фразу. Рядом проставляется дата увольнения.

В следующей строке подробно записывается на каком основании производится данное действие. После этого нужно указать дату и номер приказа на увольнение.

Ниже записывается сколько дней отпуска работником не использовано, либо было взято авансом. В последнем случае оплата за них будет удержана при начислении. Указывается период, за который рассчитывается отпуск.

Затем работник проверяет все указанные сведения, указывает должность, Ф.И.О., ставит подпись и дату заполнения.

Оборотная сторона

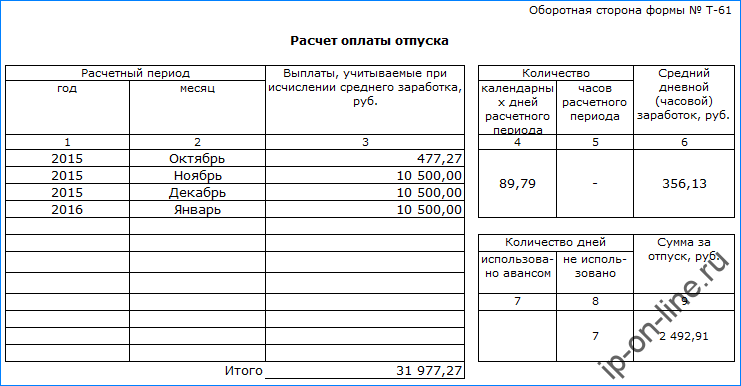

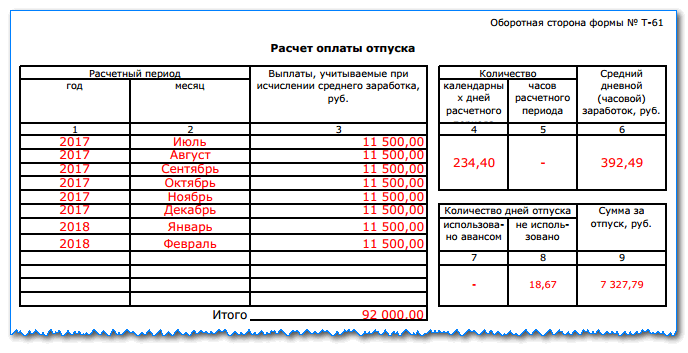

Эта сторона заполняется бухгалтером-расчетчиком. Сначала данные вносятся в раздел «Расчет оплаты отпуска».

Левая таблица заполняется построчно данными о зарплате за 12 предыдущих месяцев. В графе 1 и 2 указываются год и месяц расчета, а в графе 3 — начисления, которые соответствуют данному месяцу и году и принимают участие в определении среднего заработка. Затем подводится итог.

В правой верхней таблице указывается сколько дней (Графа 4) или часов (Графа 5) отработано в расчетном периоде. В графе 6 выводится средний заработок.

После этого заполняется правая нижняя таблица. В графах 7 и 8 нужно проставить количество дней отпуска, которые не использованы или взяты авансом, и в графе 9 записывается сумма оплаты за время отдыха.

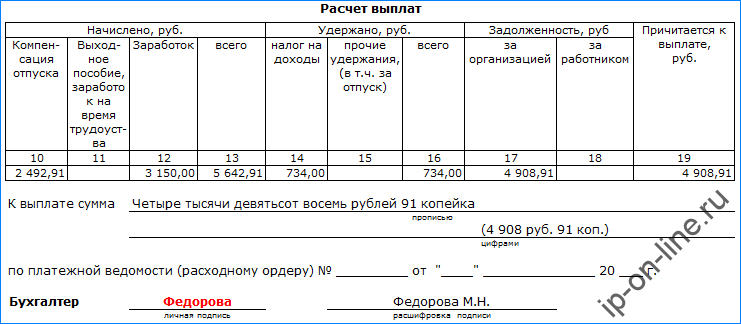

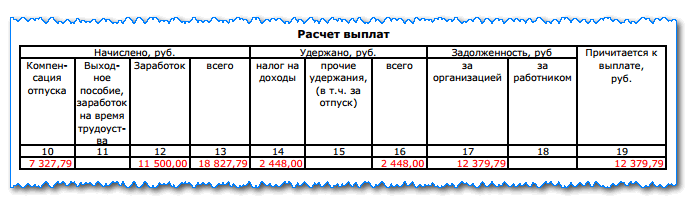

В последнюю очередь вносится информация в таблицу «Расчет выплат». В блоке граф «Начислено» в графы 10-12 указываются суммы соответствующих начислений, и в графе 13 ставится итоговая сумма по ним.

В блоке «Удержано» в графах 14-15 проставляют суммы соответствующих удержаний (НДФЛ, алименты и т. д.) и подводят итог в графе 16. Если на момент расчета есть задолженность по зарплате за организацией – ее записывают в графу 17, если за работником — в графу 18. В графе 19 указывают сумму к получению на руки.

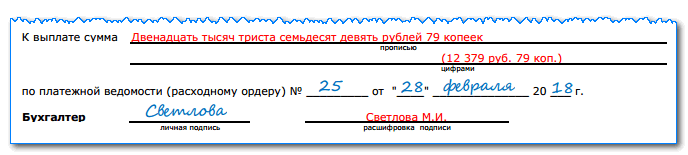

Ниже эта же сумма записывается прописью в строке «К выплате сумма», и повторяется цифрами. Затем указываются реквизиты платежной ведомости, по которой она была выдана.

После выполнения всех расчетов эту сторону документа подписывает бухгалтер и ставит свои Ф.И.О.

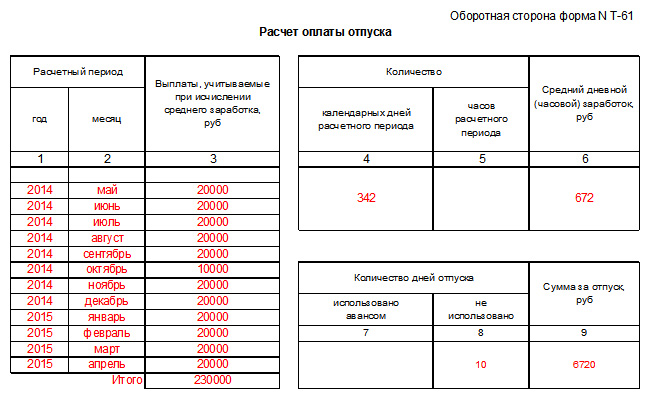

Часть 2. Расчет оплаты отпуска

Этот раздел заполняет сотрудник отдела бухгалтерии.

Чтобы подсчитать компенсацию по неизрасходованным отпускным дням, необходимо внести нужную информацию во все колонки этого раздела по нижеприведенному алгоритму.

Далее идёт номер столбца цифрой и описание к нему.

- — сюда вписывается год (необходим для вычисления среднемесячной зарплаты работника);

- — здесь указываются месяцы (до даты увольнения);

- — тут нужно написать доход работника за каждый из учтенных месяцев;

- — количество дней (по календарю) в периоде, взятом за расчетный;

- — оформляется только при часовой оплате труда работника;

- — здесь указывается подсчитанный размер среднедневной оплаты труда;

- — количество отпускных дней, которые были взяты авансом;

- — неизрасходованные отпускные дни;

- — конечная денежная сумма, причитающаяся к выплате сотруднику за указанное количество неиспользованных дней отпуска. Расчет производится следующим образом: (из данных столбца 8 нужно вычесть данные столбца 7) умножить полученный результат на данные из столбца 6.

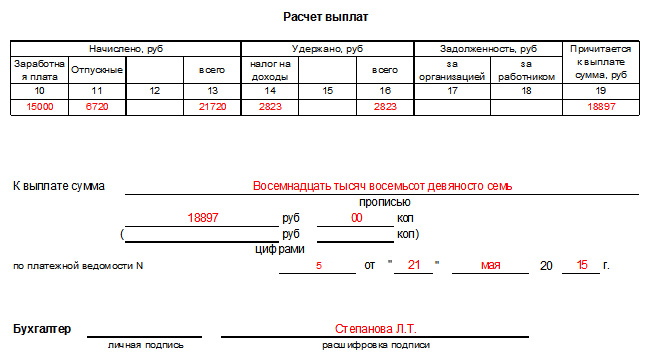

Часть 3. Расчет причитающихся сотруднику выплат

Здесь также все нужно заполнять поэтапно с учетом всех сведений из платежных и расчетных документов. В графы с 10 по 19 вносятся данные по расчету суммы, которую должны выплатить сотруднику.

— размер начисляемой и выплачиваемой сотруднику з/п;

— размер начисленных отпускных (из столбца 9);

— прочие начисления, полагающиеся сотруднику (премии и т.п.);

— итоговая сумма по всем начислениям;

— размер подоходного налога, удерживаемого с итоговых начислений;

— прочие виды удержаний;

— общий размер удержаний с начисленной сотруднику конечной суммы расчетных выплат;

— здесь вписываются все долги, оставшиеся у предприятия перед увольняющимся;

— сюда вписывается задолженность сотрудника перед компанией;

— итоговый размер суммы, который будет выдан работнику при увольнении. Формула расчета проста: столбец 13 минус столбец 16 плюс столбец 17 и столбец 18.

Внимание! Вносить окончательную сумму выплат, полагающихся сотруднику при увольнении, нужно в конце формы Т-61 обязательно как в числовом виде, так и прописью. Сюда же нужно вписывать данные платежной ведомости, служащей обоснованием выдачи наличных средств из кассы организации

После оформления последнего раздела бухгалтер, заполнивший документ, должен в обязательном порядке поставить под ним свою подпись с расшифровкой и дату заполнения.

После всей вышеописанной процедуры оформления записки-расчета Т-61 в трудовую книжку работника обязательно нужно внести соответствующую запись о расторжении трудового договора. Для грамотного ведения кадрового учета необходимую отметку нужно поставить и в личную карточку уволившегося сотрудника.

Форма Т-61: образец заполнения

Давайте последовательно рассмотрим процедуру заполнения. В шапке документа нужно написать название организации в соответствии с регистрационными документами. Справа от наименования нужно заполнить колонки с датой и номером трудового договора. Далее записке присваивается порядковый номер и ставится дата ее заполнения.

Проставляется табельный номер сотрудника, вписывается его ФИО, наименование должности и отдела, в котором он работал. Затем нужно вписать дату прекращения отношений с сотрудником, внести номер и дату приказа о прекращении трудовых отношений.

В кадровых программах это все проставляется автоматически после того, как будет оформлен и проведен приказ об увольнении сотрудника, поэтому и записка-расчет при увольнении (форма Т-61) тоже формируется почти автоматически.

Затем заполняется общий период работы с даты начала трудовых отношений до даты их расторжения включительно. Теперь нужно произвести подсчет дней отпуска, оказавшихся за этот период не использованными или, наоборот, перерасходованными. Ставится дата заполнения и подпись кадрового сотрудника.

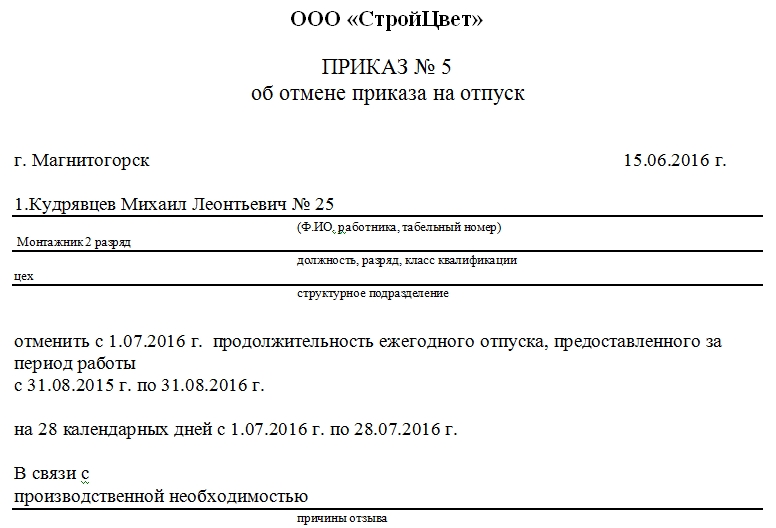

Как оформить такой приказ

Данный документ не имеет строгого государственного унифицированного образца, поэтому каждая организация вправе разрабатывать его бланк самостоятельно или писать приказ в свободной форме. Мы рассматриваем простой и вместе с тем законный и понятный пример приказа.

Часть 1

В верхней части бланка нужно вписать полное наименование организации (как прописано в регистрационных документах), затем следует указать номер приказа по внутреннему документообороту. Чуть ниже, в соответствующих строках нужно указать город, в котором зарегистрирована организация-работодатель, а также дату заполнения приказа об отмене отпуска.

Пункт первый включает в себя основные данные о сотруднике:

- фамилию, имя, отчество (без сокращений),

- табельный номер, присвоенный при трудоустройстве,

- должность (с указанием при необходимости разряда, класса или квалификации),

- структурное подразделение или отдел, к которому принадлежит данный работник.

Далее следует вписать дату, с которой был запланирован отпуск, а также период, за который он предоставляется (число, месяц и год начала и конца периода – обычно год либо полгода).

Здесь же, чуть ниже, вписывается количество отпускных дней (цифрами) и период ранее запланированного отпуска (даты его начала и конца). Последнее, что следует обязательно указать – это причину переноса отпуска (чаще всего это производственная необходимость, но иногда может быть и желание сотрудника, оформленное в письменном виде).

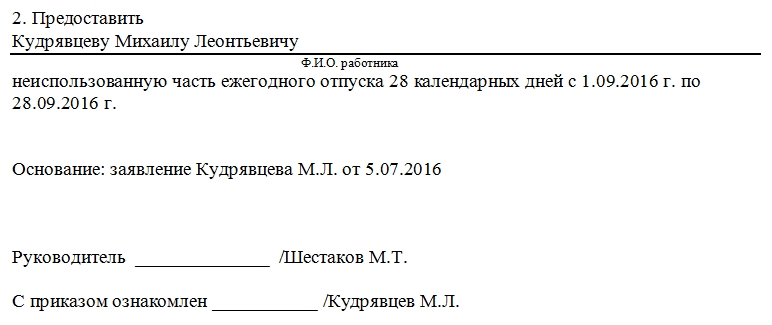

Часть 2

Во второй пункт приказа об отмене отпуска следует опять же вписать фамилию, имя, отчество работника (без сокращений) и период, на который переносится отпуск (число, месяц и год начала и конца периода), с обязательным указанием количества дней отпуска. Чуть ниже нужно отметить основание, по которому отпуск был перенесен (заявление сотрудника – без него этот приказ был бы недействителен).

В завершение приказ должен заверить своей подписью руководитель предприятия, а также сам сотрудник – его подпись будет являться свидетельством того, что он с данным документом ознакомлен и согласен.

Оформленный приказ следует распечатать в трех экземплярах (подписывать нужно каждый из них). Один необходимо отдать в отдел кадров для хранения в архиве предприятия, другой – в бухгалтерию (для перерасчета отпускных), а третий – на руки сотруднику. Руководитель кадрового отдела и главный бухгалтер также должны ознакомиться с этим документом и поставить под ним свои подписи.

Важно помнить о том, что при переносе отпуска хотя бы одного из сотрудников, изменения придется вносить в график отпусков всего предприятия, который составляется заранее, за две недели до начала нового года. Отдельного документа на внесение корректировок в отпускной график не нужно – основанием для них вполне может послужить как заявление сотрудника, так и данный приказ об отмене отпуска

Главное, чтобы на всех документах стояли подписи ответственных лиц, а также руководства организации.

Когда нужно оформлять

Представленный документ относится к обязательному среди внутреннего документооборота, поэтому его не выдают увольняющимся сотрудникам на руки, а оставляют у себя в архиве и хранят в течение 75 лет.

Записка-расчет используется специалистами предприятия до полного расчета с увольняющимся сотрудником – с окончанием выплат зарплаты и других положенных сумм и компенсаций

Документ проверяется сотрудниками налогового органа – важно отследить справедливость проведенного расчета и уплаченных налогов.. Записку необходимо составлять при увольнении работника с целью провести расчет:

Записку необходимо составлять при увольнении работника с целью провести расчет:

- суммы для оплаты всех дней неиспользованного отпуска;

- определение выходного пособия – необходимо при ликвидации предприятия, в результате чего сотрудника увольняют;

- двойной оплаты, если увольняющийся работал в праздничные дни.

Иными словами, записка-расчет отображает все положенные суммы выплат в связи с увольнением гражданина. Здесь проводится перерасчет использованных дней отпуска, если он был предоставлен раньше положенного срока. В результате лишние дни указываются в записке и вчитаются в денежном эквиваленте.

Как составить расчетный лист при увольнении

Записка-расчет по форме Т-61 распечатывается на одном листе, который состоит из оборотной и лицевой стороны. На титульном листе (лицевой стороне) прописываются:

- наименование и реквизиты компании-работодателя (либо ФИО предпринимателя);

- дата составления документа и его номер (согласно правилам документооборота в компании);

- сведения об увольняемом сотруднике: его ФИО, должность, подразделение, табельный номер при трудоустройстве;

- реквизиты срочного или бессрочного трудового договора, заключенного с сотрудником;

- дата приема работника в штат;

- дата увольнения, статья, по которой расторгается трудовой договор и основание для расторжения трудового договора (в качестве основания указывается выпущенный приказ об увольнении, его реквизиты должны соответствовать тем, которые прописаны в трудовой книжке);

- также указывается количество дней отпуска, которые были использованы сотрудником авансом и которые остались у него (если работник перерасходовал положенный ему отпуск, то оплаченные дни исключаются из расчета);

- дата составления документа.

В завершение указывается должность сотрудника, его подпись и расшифровка.

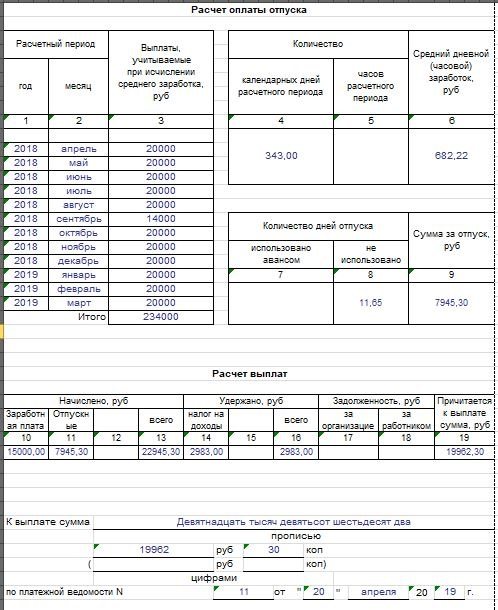

Первая таблица необходима для указания расчетного периода. В ней перечисляются месяцы, которые включены в расчет, и сумма полученного за этот период заработка.

Во второй таблице прописывается фактически отработанное количество дней в расчетном периоде и средний дневной заработок. В 4 графе нужно прописать количество рабочих дней, которые приходятся на отработанное время. 5 графу необходимо заполнить в отношении сотрудников, для которых установлен суммарный учет рабочего времени.

Третья таблица содержит количество отгулянных дней авансом и неиспользованных дней отпуска. На основании этого рассчитывается размер положенной компенсации за отпуск.

Для определения количества неиспользованных дней отпуска для заполнения формы Т61 первоначально рассчитывается количество положенных дней отпуска за время работы в компании.

Для сотрудников, отработавших 11 месяцев и более – это 28 дней (если им не положен дополнительный отпуск). Для отработавших неполный период количество полагающихся дней отпуска определяется как количество отработанных месяцев*продолжительность отпуска/12. Для определения количества неиспользованных дней, за которые полагается компенсация, нужно из положенных дней вычесть использованные.

- сумма выплачиваемой зарплаты (с учетом премий, предусмотренных в компании) за фактически отработанное время до увольнения, включая последний рабочий день;

- сумма за отпускные (это компенсация за неиспользованный отпуск, которая была рассчитана ранее) – это значение берется из графы 9;

- прочие начисления, которые выплачиваются сотруднику (это может быть выходное пособие или материальная помощь), которые указываются в графе 12;

- в 13 графе суммируются все указанные начисления из граф 10-12;

- остаток долга организации перед сотрудником указывается в графе 17;

- остаток задолженности сотрудника перед компанией нужно указать в графе 18.

В графе после таблицы итоговая сумма к выплате дублируется прописью и цифрами. Здесь также прописываются реквизиты платежной ведомости или РКО, которые стали основанием для получения суммы из кассы. Бухгалтер, который заполнял оборотный лист, должен расписаться и поставить дату подготовки расчета.

Обычно в компаниях не заполняют записку-расчет самостоятельно, а она формируется автоматически специализированными бухгалтерскими программами.

Законом не запрещается подготовка и хранение формы исключительно в электронном виде (в таком виде она может быть передана для ознакомления работнику). При этом документ должен быть подписан электронной цифровой подписью.

Сотрудник может проверить справедливость расчетов, используя специальный онлайн-калькулятор. Обычно сложности возникают с расчетом компенсации за неиспользованный отпуск, так как эта выплата имеет множество нюансов при вычислении. Поэтому работнику без специальной подготовки сложно рассчитать компенсацию самостоятельно. Гораздо удобнее использовать онлайн-калькулятор, который сам произведет все вычисления на основе заданных параметров.

Таким образом, в последний рабочий день работодатель обязан рассчитаться со своим сотрудником и передать ему записку-расчет, которая будет содержать обоснование выплаченной суммы. Записка-расчет составляется в произвольной форме, но чаще всего работодателями применяется унифицированная форма Т61, которая автоматически формируется в бухгалтерских программах.

Дорогие читатели, каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

Правила заполнения

Унифицированная форма документа законодательством не установлена, поэтому каждый работодатель может разработать свою форму бланка и установить порядок его выдачи с учетом норм ТК РФ. Порядок выдачи фиксируется в локальных нормативных актах организации с указанием ответственных за выдачу лиц.

Это важно знать: Могут ли уволить без объяснения причин

В каком именно виде должен выдаваться документ, в законодательстве не сказано. Это может быть стандартный лист А4 или фирменный бланк предприятия. Листок может быть заполнен как рукописным, так и печатным способом. В расчетном листке не должно быть опечаток и ложной информации, иначе документ будет признан недействительным.

Ответственным за формирование расчетного листка назначается сотрудник бухгалтерии, так как он имеет доступ к информации о начислениях заработной платы по каждому сотруднику. Так как расчетный лист является только информационным документом, наличие в нем подписи руководителя и печати предприятия не требуется.

Вручить расчетный документ сотруднику можно под подпись и без нее (какие бумаги должен подписать работник?). Первый вариант более надежный, так как работодатель может в любое время документально подтвердить получение сотрудником листка. Для его реализации выбирают один из следующих способов:

- отрывной корешок – на отрывной части бланка при его получении работник ставит личную подпись, после чего корешок остается у работодателя;

- ведение журнала – при получении документа сотрудники ставят подписи в журнале выдачи расчетных листков;

- дополнительный столбец в платежных документах или отдельная форма, где расписываются работники при получении документа.

Работодатель может выполнять свое обязательство по информированию персонала, но при этом не фиксировать документально этот факт. Это касается следующих случаев:

- сотрудников информируют о выдаче расчетных листков, но за получением документа они обращаются сами по необходимости, например, при увольнении;

- информирование осуществляется путем отправки данных по электронной почте;

- сведения размещаются в личном кабинете сотрудника на корпоративном сайте (при увольнении может не применяться по причине блокировки доступа работника).

Назначение записки-расчета форма Т-61

Когда работник увольняется, соответствующая записка-расчет (форма Т-61) заполняется сразу двумя сотрудниками компании-работодателя:

- Специалистом кадровой службы компании – он непосредственно оформляет данный бланк.

- Специалистом отдела бухгалтерии – он вносит всю необходимую информацию, используемую для определения (вычисления) сумм трудовых выплат, перечисляемых выбывающему работнику при увольнении.

Данная форма применяется в кадровом делопроизводстве и бухучете. Она оформляется по каждому факту увольнения наемного работника.

Однако работодатель вправе разработать и использовать собственную форму данного документа. Иными словами, документальный шаблон Т-61 считается рекомендованным, но не является обязательным. Это подразумевается содержанием специального нормативного документа – Информация Минфина РФ № ПЗ-10/2012 – и действует с 01.01.2013 в отношении форм (шаблонов) первичных учетных документов.

Сведения, которые отражаются специалистами работодателя в бланке Т-61, позволяют рассчитать сумму среднедневного заработка выбывающего работника, размер полагающейся ему компенсации, а также прочие выплаты, перечисляемые увольняющемуся (увольняемому) лицу или подлежащие возврату (то есть удерживаемые с работника как излишне выплаченные ранее).

Помимо этого, в данной записке-расчете следует отразить суммы обязательных удержаний, предусмотренных нормами законодательства.

Уполномоченный бухгалтер компании-работодателя вычисляет сумму выплат, полагающихся выбывающему сотруднику, отражает её в записке Т-61, а затем переносит необходимые сведения в платежные документы.

Составленная записка-расчет является документальным приложением к расчету заработка (дохода), полученного выбывающим работником за текущий месяц. При заполнении такой документации нужно следовать определенным правилам и рекомендациям.

Как заполнить при увольнении?

Записка-расчет, составляемая при увольнении наемного работника, заполняется его работодателем на основании следующих источников:

- Трудовой договор, ранее заключенный с уходящим работником.

- Расчетно-платежные документы, которые содержат сведения о зарплате, различных надбавках, премиях, других поощрительных выплатах.

Лицевая часть документальной формы Т-61 заполняется кадровым специалистом и включает такие сведения:

- Сведения о компании-работодателе. Указывается её название, прописывается организационно-правовая форма (например, АО или ООО).

- Реквизиты составляемой записки-расчета. Указываются номер, присвоенный документу, и дата его формирования.

- Информация о выбывающем сотруднике (его ФИО, занимаемая должность, подразделение в компании, а также табельный номер, присвоенный ему при приеме на работу).

- Обстоятельства увольнения (запланированная дата, основание).

- Количество отпускных дней, ранее не использованных данным работником. Могут фиксироваться факты преждевременного выхода в отпуск, факты появления излишнего количества отпускных дней.

Следующие пункты заполняются уполномоченным бухгалтером на оборотной стороне формы Т-61:

- Расчетный годовой период, используемый для определения среднемесячного заработка.

- Двенадцать месяцев, предшествующих увольнению работника.

- Суммы выплаченного трудового вознаграждения (нетрудовые выплаты здесь не учитываются).

- Количество календарных дней за год – имеются в виду те дни, которые используются для расчетов. Полностью отработанный месяц учитывается как 29,3 дня.

- Общее количество часов, отработанных выбывающим лицом (если применяется почасовая оплата).

- Исчисленная сумма среднедневного заработка.

- Количество дней отпуска, «авансом» предоставленных наемному работнику.

- Количество неиспользованных дней полагающегося отпуска.

- Окончательная (итоговая) сумма причитающейся выплаты, компенсирующей сотруднику неиспользованные отпускные дни.

- Сумма начисленных трудовых выплат (сюда относятся зарплата, премии, отпускные).

- Итоговая величина заработка (дохода) выбывающего сотрудника.

- Суммы НДФЛ и прочих необходимых удержаний.

- Размер обязательств (задолженности) сотрудника перед работодателем. Как вариант – размер долгов работодателя перед увольняющимся работником.

- Итоговая сумма, подлежащая выплате.

Помимо этого, бухгалтер указывает сведения платежной ведомости и подписывает составленный документ. Бланк форма Т-61 заполняется в двух экземплярах (первый – для кадровика, второй – для бухгалтера).

Как заполнить записку-расчет?

Записка расчет заполняется с двух сторон: с одной — кадровой службой, с другой — бухгалтерией.

Унифицированная форма Т-61 утверждена Росстатом и применяется при прекращении трудовых отношений с сотрудниками для осуществления завершающего расчета по заработку, другим выплатам.

Что нужно выплатить работнику при увольнении?

Компании для аналогичных ситуаций могут самостоятельно разработать бланк и зафиксировать образец в локальных актах предприятия.

Лицевая сторона

На лицевой стороне формы Т-61 прописываются данные:

- название юридического лица, ОКПО;

- номер документа в хронологическом порядке и дата его составления;

- реквизиты подписанного трудового контракта с увольняемым;

- данные о бывшем подчиненном (ФИО, занимаемая должность, отдел);

- информация об увольнении трудящегося (дата прекращения трудовых отношений, статья ТК РФ, являющаяся причиной увольнения, реквизиты распоряжения руководителя компании);

- дни неиспользованного отпуска (исчисляются за весь период трудовой деятельности в данной компании) или продолжительность отдыха, выданного авансом;

- автограф кадровика, подтверждающий правильность внесенных сведений, дата заполнения.

Обратная сторона

Обратная сторона бланка записки-расчета Т-61 состоит из таблицы с 19 колонками:

- Год расчетного периода.

- Месяцы, для расчета берутся 12 предыдущих месяцев (до увольнения).

- Ежемесячные суммы дохода за весь указанный период с учетом всех повышений, надбавок. Для включения правильных сумм необходимо ориентироваться на Постановление Правительства РФ от 24 декабря 2007 г. №922 (пп.2, 3), где, к примеру, указывается, что командировочные выплаты, оплата ученического отпуска и временной нетрудоспособности в расчетах не участвуют.

- Количество отработанных дней за указанный расчетный период. Если отработан целый месяц, то принимается значение 29,3 дней, не полностью отработанный период (при наличии отгулов, простоя, командировок) вычисляется с учетом фактически отработанного времени.

- Данная позиция заполняется в записке-расчете при суммированном учете (в часах).

- Сумма, рассчитанная путем деления итогового значения колонки 3 на число дней (графа 4 или 5), являющаяся среднедневным доходом сотрудника.

- Число дней отдыха, взятых авансом.

- Неиспользованное число дней полагающегося отдыха. Любой сотрудник, проработавший в организации более 11 месяцев может рассчитывать на ежегодный отпуск продолжительностью 28 дней, за каждый полный месяц — 2,33 дня.

- Сумма компенсации за неиспользованный отпуск. Ее обязательность исчисления и выплаты трудящемуся при увольнении излагается в ст.115 ТК РФ, она равна: (колонка 8-колонка7)*колонка 6.

Затем в таблицу записки-расчета Т-61 «Расчет выплат» вносятся завершающие расчеты в колонки:

- Заработок за месяц, в котором расторгается трудовой контракт.

- Рассчитанная сумма отпускных (графа 9 записки расчета).

- Иные начисления (при наличии).

- Итоговое значение всех вычислений (сумма 10, 11 и 12 колонок формы Т-61);

- Налог на доходы с физических лиц, удержанный со всей начисленной за месяц суммы в размере 13%.

- Иные удержания (алименты, возмещение вреда третьим лицам).

- Итоговое значение удержаний (сумма ячеек 15 и 16 записки-расчета), оно не должно превышать 20% от суммы заработка без НДФЛ, 50% — для взыскания по исполнительным листам.

- Долг организации перед трудящимся.

- Задолженность увольняемого перед предприятием.

- Итоговая сумма денежного вознаграждения, которую получит сотрудник после удержаний: графа13-графа16+графа17-графа18.

Если при подсчете получилось положительное значение, то именно эта сумма подлежит выплате. Она фиксируется прописью и цифровом варианте, также в записке расчете форма Т-61 указываются реквизиты платежной ведомости или расходного ордера.

Рекомендуем прочитать: Что делать, если не выплатили расчет при увольнении?

Важные нюансы

Справка-расчет при увольнении является внутренней документацией и не передается в руки сотруднику, с ее содержанием работник вправе лишь ознакомиться.

Трудящийся на основе представленных данных может удостоверится в правомерности начисленной компенсации при увольнении.

Формировать бланк лучше в 2-х экземплярах для хранения в кадровой и бухгалтерской отчетности.

Для каждого сотрудника формируется отдельная форма Т-61.

Срок хранения бланка вне зависимости от того в бумажном или электронном виде он сформирован составляет 75 лет.

Период выдачи бланка Т-61 не регламентируется законодательством. В нормативных актах закреплена лишь обязанность работодателя по выплате вознаграждения за проделанный труд в день увольнения (предельная дата формирования записки-расчета).

Бухгалтерские проводки

На основании произведенных расчетов формируются следующие бухгалтерские проводки:

Д20 — К70 — зарплата и компенсация основных рабочих производства;

Д23 — К70 — зарплата и компенсация рабочих вспомогательного характера;

Д25 — К70 — зарплата и компенсация сотрудников общепроизводственного назначения;

Д26 — К70 — зарплата и компенсация административного персонала (директор, главбух, их заместители и подобные сотрудники);

Д44 — К70 — зарплата и компенсация работников, связанных с торговлей;

Д91 — К70 — зарплата и компенсация прочих сотрудников, которые напрямую не участвуют в производстве.

Д70 — К68 — удерживается налог НДФЛ;

Д70 — К76 — выполнены прочие удержания (например, алименты).

Д70 — К50 — выданы расчетные наличными из кассы

Д70 — К51 — расчетные перечислены на карту или банковский счет.

Образец заполнения записки-расчета при увольнении в 2019 году

Лицевая сторона

Информацию на эту сторону вносит кадровый специалист на основании оформленного приказа на увольнение и личной карточки. Сначала нужно указать полное название компании, а в поле справа — ее код ОКПО, который внесен в справочник. Затем надо проставить дату, когда с работником было подписано трудовое соглашение и его номер.

Потом после наименования документа записывается присвоенный ему номер, а также дата, когда производится оформление.

Следом идут поля, в которых нужно указать сведения об увольняющемся работнике — его полные Ф.И.О., закрепленный за ним табельный номер, название подразделения, где он работал и его должность по штатному расписанию.

Следующая строка начинается со слов «Трудовой договор прекращен (работник уволен)». В ней нужно вычеркнуть ту часть, которая не является актуальной, и далее занести дату этого события.

После этого надо указать документ, на основании которого производится увольнение либо расторжение соглашения. Также здесь нужно проставить дату и номер оформленного ранее приказа на увольнение.

Следом бланк форма Т-61 включает в себя графы, в которых записывается число дней, положенных работнику для ежегодного отпуска, или же число дней, которые он взял вперед авансом.

Важно! Если работник взял дни авансом, то бухгалтеру необходимо будет вместо компенсации рассчитать сумму, которую работнику предстоит вернуть.

Также необходимо обозначить период, за который будет производиться расчет.

На этом заполнение лицевой стороны заканчивается. Кадровик должен еще раз проверить правильность отражения сведений, проставить свои данные и подпись.

Оборотная сторона

С этой стороны записка-расчёт при увольнении заполняется бухгалтером-расчетчиком. В первую очередь выполняется оформление раздела «Расчет оплаты отпуска».

В левую таблицу построчно записываются данные о зарплате, которая была выплачена работнику за предыдущие 12 месяцев. В графу 1 нужно занести месяц, а в графу 2 — год, за который вносятся данные. В графе 3 проставляется соответствующая им сумма начислений.

Важно! В эту таблицу заносятся только те суммы, которые используются при расчете среднего заработка. Т.е

из общей суммы нужно убрать оплату за периоды отпуска, болезни, командировки и т. д.

Завершается заполнение таблицы подведением итога.

После этого нужно заполнить верхнюю правую таблицу. В ней необходимо указать количество дней (в графе 4), либо часов (в графе 5), во время которых работник выполнял свои обязанности в расчетном периоде. В графе 6 указывается средний заработок — общая сумма начислений делится на количество дней либо часов.

Затем нужно заполнить правую нижнюю таблицу. Здесь необходимо указать количество дней, которые не были использованы как отпуск (графа 7), либо были взяты сотрудником авансом (графа 8). В графу 9 заносится размер оплаты либо удержания за эти дни.

Последней заполняется таблица «Расчет выплат». Сначала информация вносится в блок «Начислено», где в графах 10-12 проставляются различные начисления за текущий период. В графе 13 необходимо указать их общую сумму.

В разделе «Удержано» в графы 14-15 записывается информация по всем удержаниям, которые выполнены из зарплаты работника. Это может быть НДФЛ, алименты и т. д. Общий итог удержаний нужно указать в графе 16.

Если на момент расчета за компанией есть долг по выплате зарплаты данному работнику, то его сумму нужно проставить в графе 17. А если была допущена переплата в предыдущих периодах — то нужно указать ее размер в графе 18. В графу 19 заносится общая сумма, которую работнику нужно выплатить на руки.

После этого идет строка «К выплате сумма», в которой рассчитанная сумма к выдаче указывается сначала прописью буквами, а затем еще раз цифрами.

Дальше нужно указать информацию о платежной ведомости либо другом документе, которым произведена выплата расчета.

В заключение бухгалтер еще раз проверяет правильность заполнения своей стороны, указывает свои данные и ставит роспись.